欧州電子製造サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

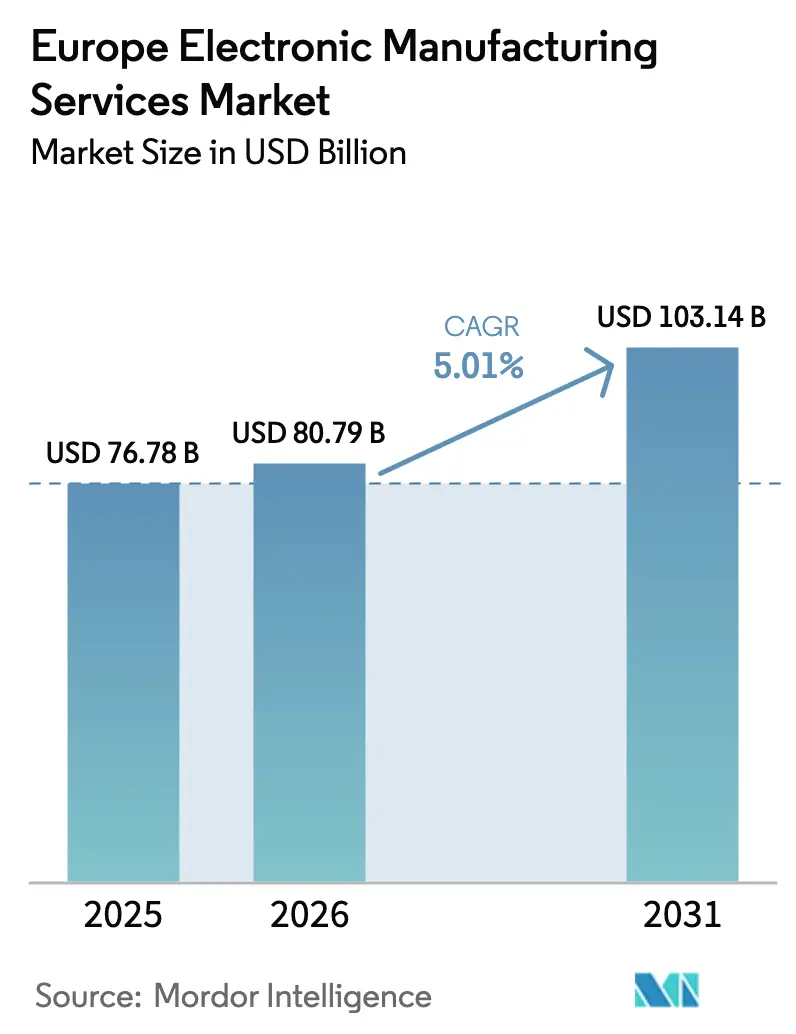

| 基準年の市場規模 (2025) | 76.78 十億米ドル |

| 市場規模 (2026) | 80.79 十億米ドル |

| 市場規模 (2031) | 103.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州電子製造サービス市場分析

欧州電子製造サービス市場規模は、2025年に767億8,000万USD、2026年に800億7,900万USDと予測され、2026年から2031年にかけてCAGR 5.01%で成長し、2031年までに1,031億4,000万USDに達する見込みです。欧州電子製造サービス市場の勢いは、サプライチェーンの透明性を優先する法規制、自動車・産業・医療分野における現地生産能力への需要の高まり、そしてアジアから欧州の法令準拠工場への高混合・低量プログラムの継続的な移転から生まれています。ISO 14001適合性および企業サステナビリティ報告指令(CSRD)への対応を証明できる契約製造業者は複数年にわたる枠組み契約を獲得している一方、炭素会計システムを持たないプロバイダーは追跡可能な低排出組立を提供する競合他社に入札で敗れています。ニアショアリングはプロトタイプサイクルを8週間から3週間に短縮し、この優位性は設計反復の迅速化と輸送費の削減によって労働コストのプレミアムを相殺します。自動化、協働ロボット、AIを活用した光学検査は直接労働コストの削減を継続しており、複雑な組立品におけるアジアとのコスト差は5年前の40%から約20%にまで縮小しています。

主要レポートのポイント

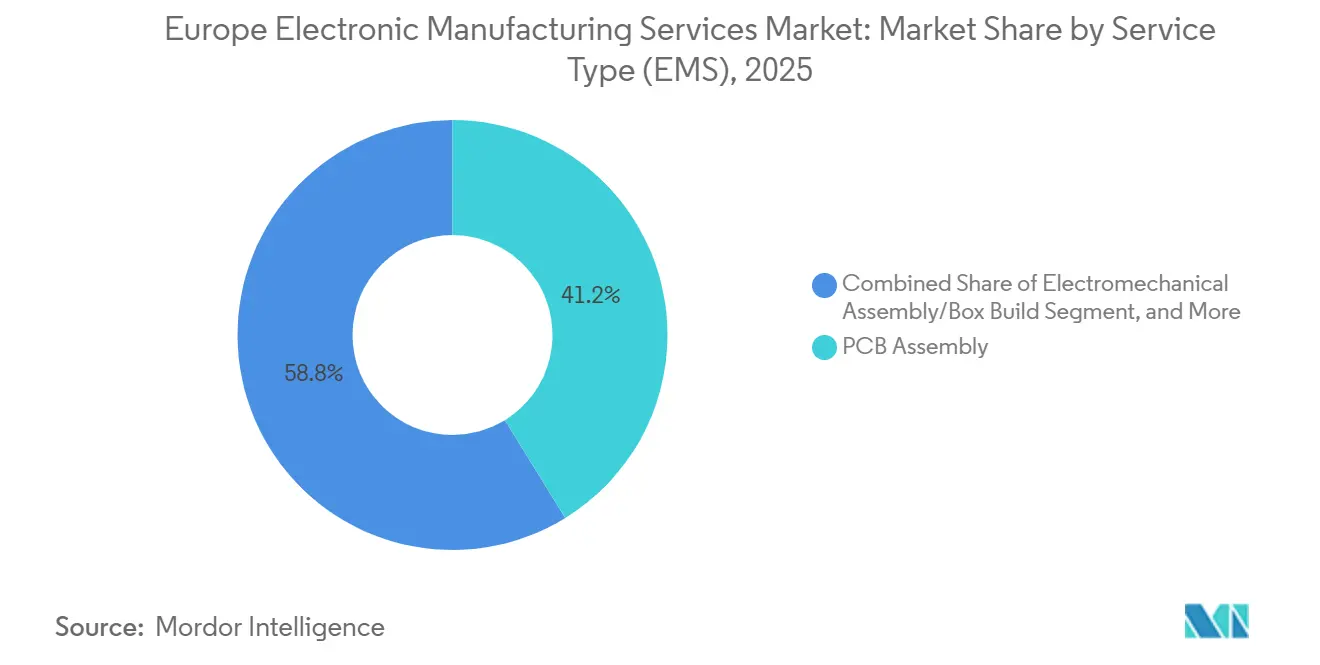

- サービスタイプ別では、PCB組立が2025年の欧州電子製造サービス市場規模の41.22%を占め、電気機械式ボックスビルドが2031年にかけて最も高いCAGR 6.11%で成長する見込みです。

- ビジネスモデル別では、契約製造が2025年の欧州電子製造サービス(EMS)市場収益シェアの63.71%を占め支配的な地位にあり、ハイブリッドおよびターンキーモデルが予測期間を通じて最高のCAGR 5.67%を記録する見込みです。

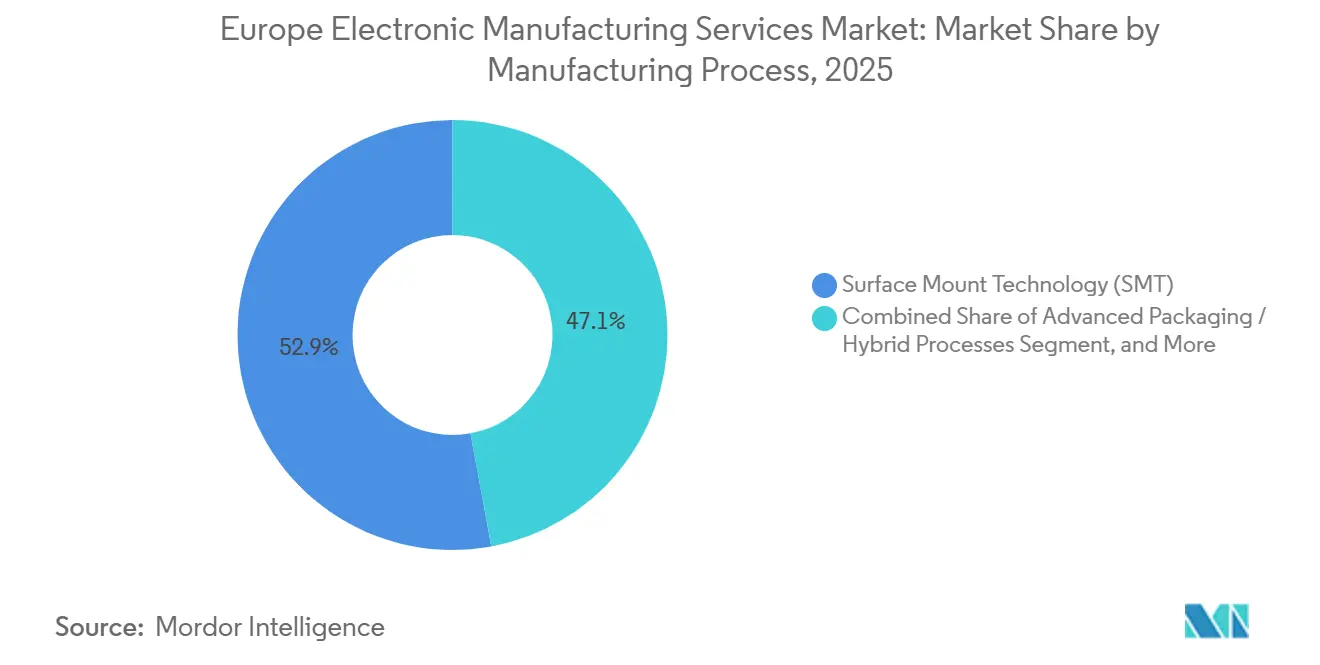

- 製造プロセス別では、表面実装技術(SMT)が2025年収益の52.89%をリードしていますが、先進パッケージングおよびハイブリッドプロセスは2031年にかけてCAGR 5.71%で上昇すると予測されています。

- エンドユーザー別では、産業用電子機器が2025年の欧州電子製造サービス(EMS)市場シェアの37.83%を占め、自動車向けアプリケーションは2031年にかけてCAGR 6.89%で拡大すると予測されています。

- 地域別では、ドイツが2025年の欧州EMS市場収益の31.24%を維持し、英国が2031年にかけてCAGR 5.62%で最も急速な拡大を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州電子製造サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 欧州OEMによる電子機器生産のアウトソーシング増加 | +1.2% | ドイツ、フランス、イタリア、ポーランドおよびチェコ共和国への波及 | 中期(2〜4年) |

| 自動車用電子機器需要の急増(電気自動車、先進運転支援システム) | +1.5% | ドイツ、英国、スウェーデン、ハンガリーおよびスロバキアへの拡大 | 長期(4年以上) |

| 高混合・低量の産業用および医療機器の成長 | +0.8% | ドイツ、スイス、オランダ、北欧諸国 | 中期(2〜4年) |

| 現地のバッテリー管理システムおよびパワーエレクトロニクス向けEUバッテリー・ブースター奨励策 | +0.7% | ドイツ、フランス、ポーランド、スペインおよびポルトガルでのパイロットプロジェクト | 短期(2年以内) |

| サプライチェーン安全保障法制によるニアショアリングの促進 | +1.0% | 汎欧州、特にドイツ、フランス、ベネルクスで顕著 | 短期(2年以内) |

| CSRD主導による低炭素EMS施設への需要 | +0.5% | ドイツ、オランダ、北欧諸国、西欧への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州OEMによる電子機器生産のアウトソーシング増加

OEMは社内ラインから資本をソフトウェアと電動化へ振り向け、複雑な基板実装とボックスビルドをISO 13485およびIPC規格をすでに満たす契約パートナーに委託しています。Siemensの2025年におけるアンベルクPCB事業の売却とBoschのZollnerとの深化した協業は、この移行を典型的に示しており、製造業者が表面実装ラインおよびリフロー炉に拘束されていた資金を解放することを可能にしています。[1]Siemens AG、「2025年度年次報告書」、siemens.com 欧州におけるアウトソーシング浸透率は2025年に38%に上昇しましたが、依然としてアジアに遅れをとっており、欧州電子製造サービス市場がさらなる内製工場を転換する余地があることを示しています。エンジニアリングと製造を同一拠点に配置できるプロバイダーは、プロトタイプからパイロットへの改訂を1週間以内に完了させ、内製工場ではほとんど実現できないサイクルを実現しています。このトレンドは、コンプライアンスと改訂管理のオーバーヘッドが専門EMS パートナーを有利にする医療および産業プログラムで最も顕著です。

自動車用電子機器需要の急増

バッテリー電気自動車1台には内燃機関車の3〜5倍のPCB面積が組み込まれており、欧州のレベル3自律機能に対する法的承認がライダー、レーダー、高演算ドメインコントローラーを追加しています。[2]欧州自動車工業会、「電気自動車生産統計」、acea.auto Volkswagen PowerCoのKontronとのバッテリー管理システム共同開発および48ボルトアーキテクチャの広範な採用は、炭化ケイ素および窒化ガリウムモジュールの需要を増大させています。自動車グレードの熱サイクル下でフリップチップおよびワイヤーボンド組立を習得したEMSサイトは、より高いマージンのコンテンツと長期契約を確保しています。Tier-1サプライヤーがソフトウェア定義車両を推進するにつれ、EMS パートナーに18ヶ月ごとにハードウェアを反復させることに依存しています。この勢いは、2031年にかけて欧州電子製造サービス市場において自動車を最も急速に成長するセグメントとして位置づけています。

サプライチェーン安全保障法制によるニアショアリングの促進

EUサプライチェーン・デュー・ディリジェンス指令は、Tier-2サプライヤー全体にわたる労働および環境コンプライアンスを検証できない企業に法的リスクを課しています。[3]欧州委員会、「企業サステナビリティ報告指令、EUサプライチェーン・デュー・ディリジェンス指令」、eur-lex.europa.eu FlexのアルトホーフェンへのEUR 1億2,000万(USD 1億3,560万)の拡張は、リスク調整後の総コストが規制対象製品の大陸内製造を今や優先することを示しています。ポーランド、チェコ共和国、ハンガリーは9%〜15%の法人税率でオーバーフロープログラムを引き続き誘致し、プロトタイプのリードタイムを最大60%短縮し、輸送の炭素フットプリントを削減しています。大量消費者向けデバイスは依然としてアジア向けですが、欧州のEMS施設は現在、近接性が労働コスト削減を上回る自動車レーダーモジュール、産業用IoTゲートウェイ、クラスII医療電子機器を獲得しています。OEM研究開発と製造現場間のフィードバックループの加速は反復サイクルを改善し、双方の運転資本効率を向上させています。

CSRD主導による低炭素EMS施設への需要

2026年に施行されるスコープ3開示規則はOEMにサプライチェーン全体の炭素強度を追跡することを義務付け、低排出組立ラインを調達基準に引き上げています。Scanfilの屋上太陽光発電および熱回収改修は系統電力消費を35%削減し、完成品1台あたりCO₂排出量50キログラム未満を保証することを可能にしました。これはアジアの多くの工場が文書化できない閾値です。契約には再生可能エネルギーの使用とデジタルツインによるトレーサビリティが規定されており、実質的に収益を排出プロファイルに結びつけています。買い手はまた電力価格の変動をリスクとして捉え、オンサイト発電でヘッジするEMSパートナーを優先しています。その結果、サステナビリティの信頼性は、コストおよびリードタイム指標と同様に強く、欧州電子製造サービス市場内の競争ダイナミクスを形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアと比較した欧州の高い労働・エネルギーコスト | -0.9% | ドイツ、フランス、ベネルクス、北欧諸国 | 長期(4年以上) |

| 継続的な部品不足と在庫リスク | -0.6% | 汎欧州、特に自動車および産業セグメントで深刻 | 短期(2年以内) |

| 先進SMTおよび自動化における熟練労働力の不足 | -0.5% | ドイツ、英国、フランス、東欧への拡大 | 中期(2〜4年) |

| 中小EMS企業に対する断片化したEUコンプライアンス負担 | -0.3% | 南欧および東欧の中小企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアと比較した欧州の高い労働・エネルギーコスト

ドイツの完全負担労働コストは時給EUR 35(USD 39.6)に対し、ベトナムはEUR 4(USD 4.5)であり、この格差はロボティクスによって部分的にしか埋められていません。[4]国際エネルギー機関、「欧州の電力価格と産業競争力」、iea.org ドイツの産業用電力は2025年にkWhあたりEUR 0.18(USD 0.20)であり、中国の2倍以上で、波はんだおよびセレクティブはんだラインのマージンを侵食しています。自動化により直接労働時間は25%削減されましたが、ロボティクスおよび検査カメラの償却により間接費は高止まりしています。バッテリー規制の対象となるバッテリー管理システムモジュールなど欧州近接を義務付ける製品はプレミアムに耐えられますが、価格敏感な消費者向け機器はそうではありません。このアンバランスは、エネルギー価格の収束またはより積極的な自動化が実現するまで、欧州電子製造サービス市場のCAGRの上限を制約しています。

先進SMTおよび自動化における熟練労働力の不足

ドイツは2025年に6万件の電子技術者の未充足求人を記録し、バックログにもかかわらずピックアンドプレースラインが稼働停止しています。[5]ドイツ連邦統計局、「電子技術者雇用統計」、destatis.de 毎時40,000部品搭載機での01005サイズ部品のプログラミングには2年の経験が必要ですが、卒業生がソフトウェアを好むため職業訓練への入学者数は減少し続けています。Zollnerの拡張現実トレーニングなどの取り組みにより認定期間は16ヶ月に短縮されましたが、不足の規模は依然として能力拡大を制約しています。東欧のハブも失業率が数十年ぶりの低水準に達するにつれて同様の逆風に直面しており、企業は国境を越えた採用と言語統合コストの吸収を余儀なくされています。光学検査および故障解析における継続的な人材不足はデバッグサイクルを長引かせ、リードタイムを延ばし、欧州電子製造サービス市場が望ましいペースで本国回帰プログラムを吸収する能力を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別(EMS):OEMが最終組立から撤退するにつれてボックスビルドが拡大

PCB組立の欧州電子製造サービス市場規模は2025年に収益の41.22%を占めましたが、OEMが筐体統合、ケーブルハーネス、機能テストベンチをアウトソーシングするにつれ、電気機械式ボックスビルドは2031年にかけてCAGR 6.11%を記録しています。この移行により、OEMはクリーンルームおよび温度管理チャンバーに拘束されていた資金を解放し、同時にコンプライアンス監査に専念する人員を削減できます。EMSプロバイダーはファームウェアフラッシュおよびインサーキット検証をバンドルすることで追加マージンを獲得し、スケジュール遅延に対するペナルティ条項を含む複数年契約でクライアントを囲い込んでいます。

産業および医療プログラムは製品ライフサイクルが10年以上に及び、エンジニアリング変更通知が組立の深部にまで波及することが多いため、この急増を牽引しています。ドイツおよびスイスの設計センター近くに位置するボックスビルド工場は、エンジニアリングフィードバックループを数日で完結させ、再加工されたサブアセンブリの航空輸送を回避することで労働コストプレミアムの影響を軽減しています。欧州電子製造サービス市場は、プロバイダーがリアルタイムの部品在庫状況をスケジューリングに取り込むサプライチェーンオーケストレーションソフトウェアを組み込み、低量生産での分割ロットキッティングと並行エンジニアリングを可能にすることでさらに勢いを増しています。その結果、ODM型エンジニアリングサービスも並行して成長し、EMSファームが規制承認を危うくする再設計サイクルを発生させることなく製造性のために基板レイアウトを調整できるようになっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

ビジネスモデル別:ハイブリッドおよびターンキー構造が在庫リスクを移転

契約製造は2025年の欧州電子製造サービス市場の63.71%のシェアを占め、OEMが部品を所有しEMSファームが労務費を請求する委託モデルが定着していることを反映しています。しかし、CAGR 5.67%と予測されるハイブリッドおよびターンキー契約は、EMS ベンダーに部品調達、陳腐化、トレーサビリティの責任を負わせることで責任の枠組みを再設定しています。中小OEMはArrowやAvnetなどの販売代理店の大量購買力を活用できるためこのモデルを採用し、2024〜2025年に顕在化した割当不足から保護されています。

ターンキー契約はEMSハウスがピン互換の代替品を即座に交換することも可能にし、OEMのエンジニアリング変更指示を迂回して生産停止を防ぎます。強固な貸借対照表を持つプロバイダーは6ヶ月分の安全在庫を引き受けますが、これはニッチプレーヤーには手の届かない戦略です。その結果、規模の優位性が蓄積され、KATEKの統合によって設計、調達、組立を単一のERPバックボーン内に統合したKontronの事例に見られるように、統合が進んでいます。欧州EMS市場は、重要な医療および自動車プロジェクトのジャストインタイム納品指標を維持しながら在庫保有コストを吸収できる事業者間での漸進的な集中を目撃しています。

製造プロセス別:先進パッケージングが高付加価値モジュールを獲得

表面実装技術(SMT)は、自動車、産業、消費者向け基板への広範な適用により、2025年の欧州電子製造サービス市場規模の52.89%を生み出しました。しかし、先進パッケージングおよびハイブリッドプロセスは、フリップチップ、ファンアウト、埋め込みダイ能力を必要とする77ギガヘルツレーダーモジュール、植込み型医療センサー、窒化ガリウムパワーステージに触発され、CAGR 5.71%を獲得しています。クラス10,000クリーンルームおよび熱圧着ボンダーへの投資障壁はEUR 4,000万(USD 4,520万)に達し、参入をTier-1 EMSグループの一握りに限定しています。

混合技術基板は、リレーなどのスルーホール部品がマイクロBGAと共存するため処理が複雑になり、波はんだプロファイルをリフロー温度と調和させる必要があります。この複雑さは、ダイとパッシブ部品を単一モジュールに統合し、基板面積を最大30%削減できる先進パッケージングラインの価値提案を高めています。欧州の自動車OEMがドメインコントローラーの集中化を推進するにつれ、欧州EMS市場はAEC-Q100ストレスパラメータ下でのヘテロジニアス統合を習得したサプライヤーをますます優遇しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:自動車の電動化が最速成長を牽引

自動車用電子機器は欧州電子製造サービス市場内で最高のCAGR 6.89%で上昇すると予測されており、バッテリーパック、車載充電器、ゾーンコントローラーが車両1台あたりの電子コンテンツを増大させています。産業用オートメーションは欧州の先進工場設備基盤により2025年収益の37.83%を依然として占め、大陸のコスト構造に適合する高混合要件により堅調を維持しています。医療機器はISO 13485コンプライアンスの必要性と、アジアの下請け業者が法外な物流なしには対応できない近接性主導のフィールド故障解析に支えられ、これに続いています。

一方、通信インフラは通信事業者が5G高密度化を一時停止した2025年に落ち込み、消費者向けデバイスは規模の経済がアジアに有利なため地域EMS収益の8%未満を占めています。照明およびコンピュータセグメントは突破的成長よりも代替需要を示していますが、インクリメンタルなスマート照明コントローラーおよび堅牢な産業用PCは安定した量を継続的に提供しています。すべての垂直市場において、欧州電子製造サービス市場はOEMがコア知的財産に集中し、材料調達、認証、歩留まり管理を専門パートナーに委ねることから恩恵を受けています。

地域分析

ドイツは2025年の欧州電子製造サービス市場規模の31.24%を占め、広大な自動車サプライチェーンとバイエルン州およびバーデン=ヴュルテンベルク州に位置するミッテルシュタントEMS専門企業に支えられています。バイエルン州のEUR 20億(USD 22億6,000万)の半導体補助金ファンドは、ファブと組立工場が電気自動車向けパワーエレクトロニクスモジュールで共同革新する地域クラスターをさらに強固にしています。高い労働・エネルギーコストにもかかわらず、ドイツは高付加価値プロトタイプと先進パッケージングを維持し、安定したSKUの量産はクオリティシステムと全社的な製造実行システム(MES)ダッシュボードを共有するハンガリーおよびチェコ共和国のサテライトへと移行しています。

英国はCAGR 5.62%で最も急速に成長するサブ地域と予測されており、スコットランドおよびウェールズの半導体パッケージングラインへの設備投資の最大30%をカバーするブレグジット後の奨励パッケージが供給しています。ホライズン・ヨーロッパへの加盟により共同研究開発助成金が回復し、大学とEMSのコンソーシアムが窒化ガリウムデバイス研究を追求するよう促しており、この動きが将来のボックスビルド契約を生み出すと期待されています。日産のサンダーランドギガファクトリーとジャガー・ランドローバーのバッテリーパートナーシップは現地のバッテリー管理基板への需要を増幅させ、ニッチなEMS能力を国内に引き込んでいます。

ポーランド、チェコ共和国、ハンガリー、北欧諸国を合わせた欧州その他地域は、欧州電子製造サービス市場の約37%を集合的に獲得しています。ポーランドの経済特別区はドイツの30%に対して9%の法人税を課し、中量生産を追うOEMの売上原価を膨らませることなく工場がオーバーフロー需要を吸収できるようにしています。北欧諸国は再生可能エネルギー調達でリードしており、EMSファームにCSRD主導の調達チェックリストに響くサステナビリティ上の優位性を与えています。全体として、地理的多様化はリスク軽減、通貨ヘッジ、労働裁定を支援し、欧州バリューチェーン全体の回復力を強化しています。

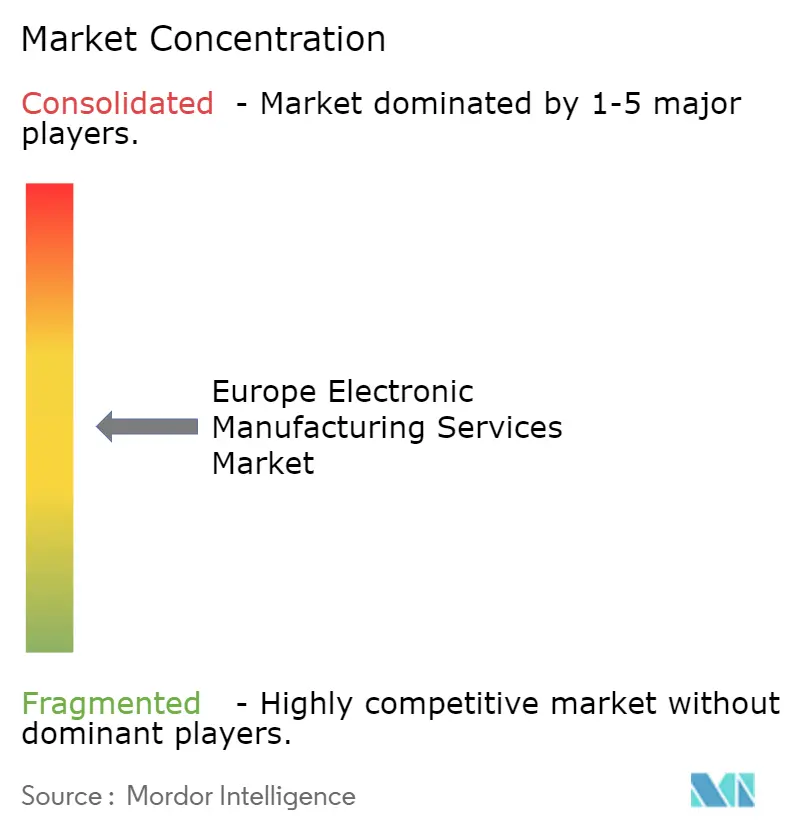

競争環境

上位5社であるFoxconn、Flex、Jabil、Zollner、GPVは2025年の欧州EMS市場で合計約28%のシェアを保有しており、中程度の集中度を示しています。グローバルTier-1競合他社はEUR 2,000万(USD 2,260万)からEUR 5,000万(USD 5,650万)の自動化展開に資金を投じ、リアルタイムでリフロープロファイルを調整して初回合格率を99%以上に維持する機械学習アルゴリズムを統合しています。ScanfilやLACROIXなどの地域チャンピオンはサステナビリティ指標で差別化し、純粋なコストではなく低炭素製造の閾値を明示的に参照する複数年の自動車および医療契約を獲得しています。

BMK GroupやVideotonなどの東欧の新興勢力はEUコンプライアンスとドイツより50%低い労働コストを組み合わせ、かつて深センで受注されていた量産契約を獲得できるようにしています。技術能力は今や市場の分水嶺として機能しており、組み込み設計サービスと先進パッケージングを持つプロバイダーが自動車レーダーモジュールを獲得し、従来型SMTハウスは産業用コントローラーと電源装置に向かっています。KATEKの買収に代表されるKontronの戦略的垂直統合は、ハードウェア、ソフトウェア、クラウド接続を一つの屋根の下にまとめ、OEMのベンダー数を削減し市場投入時間を短縮しています。

標準化への参加も役割を果たしており、NOTEとNEwaysはIPC-A-610改訂委員会に参加し、後に調達仕様に影響を与える基準を形成しています。AIを活用した光学検査、協働ロボット、デジタルツインは次の競争の場を代表しており、早期採用者は労働圧縮と予知保全を達成し、遅れをとる企業より粗利益率を3ポイント上回っています。予測期間を通じて、欧州電子製造サービス市場は規制要求と並行して資本集約度が上昇するにつれ、さらなる統合が見込まれています。

欧州電子製造サービス産業リーダー

Flex Ltd.

Foxconn Technology Group

Jabil Inc.

Zollner Elektronik AG

Scanfil Oyj

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Flexはオーストリアのアルトホーフェンサイトの拡張にEUR 1億2,000万(USD 1億3,560万)を発表し、1万5,000平方メートルの床面積と自動車向け先進パッケージング能力を追加します。

- 2025年12月:KontronはKATEKの組み込み部門の統合を完了し、統合ERPおよび調達プラットフォームを通じてEUR 3,500万(USD 3,960万)のシナジーを実現しました。

- 2025年11月:Scanfilはドイツのある Tier-1企業とISO 26262認証を目指す専用クリーンルームを含むバッテリー管理システムモジュールの製造に関する5年間・EUR 1億8,000万(USD 2億340万)の契約を締結しました。

- 2025年10月:Jabilはポーランドのクヴィジンに1万2,000平方メートルのプロトタイピングセンターを開設し、産業および医療クライアント向けに48時間PCB組立を提供しています。

欧州電子製造サービス市場レポートの調査範囲

欧州電子製造サービス市場レポートは、サービスタイプ(電子製造サービス、エンジニアリングサービス、テストおよび開発実装サービス、ロジスティクスサービス、その他のサービスタイプ)、ビジネスモデル(契約製造(CM)、オリジナルデザイン製造(ODM)、ハイブリッド・ターンキー・その他のビジネスモデル)、製造プロセス(表面実装技術(SMT)、スルーホール技術(THT)、先進パッケージング・ハイブリッドプロセス)、エンドユーザー(モバイルデバイス(スマートフォンおよびタブレット)、消費者向け電子機器、コンピュータ(PC・デスクトップ・ラップトップ)、産業、自動車、通信、照明、医療、その他のエンドユーザー)、および地域(ドイツ、英国、欧州その他)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 電子製造サービス | PCB組立 |

| 電気機械式組立・ボックスビルド | |

| プロトタイピング | |

| その他の電子製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装サービス | |

| ロジスティクスサービス | |

| その他のサービスタイプ |

| 契約製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 消費者向け電子機器 |

| コンピュータ(PC・デスクトップ・ラップトップ) |

| 産業 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| 欧州 | ドイツ |

| 英国 | |

| 欧州その他 |

| サービスタイプ別 | 電子製造サービス | PCB組立 |

| 電気機械式組立・ボックスビルド | ||

| プロトタイピング | ||

| その他の電子製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装サービス | ||

| ロジスティクスサービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 契約製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 消費者向け電子機器 | ||

| コンピュータ(PC・デスクトップ・ラップトップ) | ||

| 産業 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー | ||

| 地域別 | 欧州 | ドイツ |

| 英国 | ||

| 欧州その他 | ||

レポートで回答される主要な質問

2026年の欧州電子製造サービス市場の規模はどのくらいですか?

2026年には800億7,900万USDに達し、2031年までに1,031億4,000万USDに達すると予測されています。

欧州EMSにおいて最も急速に成長するエンドユーザーセグメントはどれですか?

電動化と先進運転支援システムの採用に牽引された自動車プログラムが、2031年にかけてCAGR 6.89%で上昇すると予測されています。

OEMがEMSプロバイダーとのターンキー契約を好む理由は何ですか?

ターンキー契約は在庫リスクを移転し、EMSの大量購買力を活用することで、不足時の部品確保とリードタイムの短縮を実現します。

CSRDはEMSの調達決定にどのような影響を与えますか?

スコープ3報告規則はOEMを、文書化された低炭素フットプリントと再生可能エネルギー調達を持つEMS工場へと向かわせています。

どの地域が市場をリードし、どの地域が最も急速に成長していますか?

ドイツが31.24%で最大のシェアを維持し、英国がCAGR 5.62%で最も急速な成長を遂げる見込みです。

競争環境はどの程度集中していますか?

上位5社が収益の約28%を占め、中程度の集中度を反映しており、地域専門企業の参入余地があります。

最終更新日: