ヘルスケアおよび医療機器向け電子製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

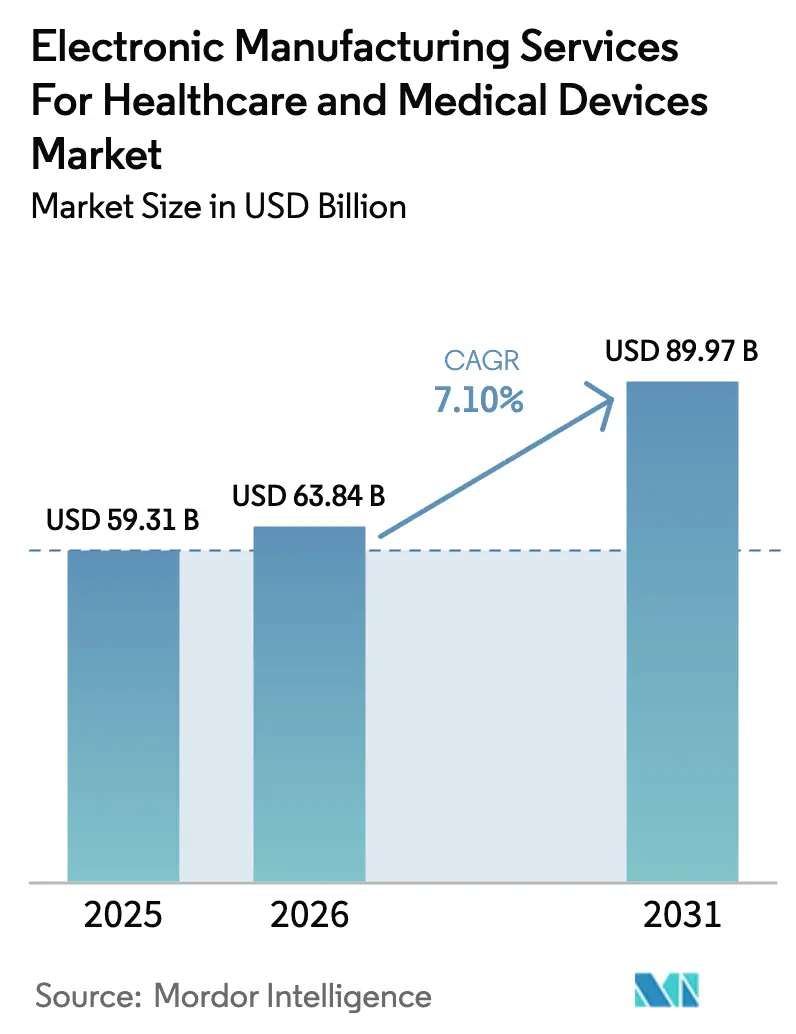

| 市場規模 (2026) | 63.84 十億米ドル |

| 市場規模 (2031) | 89.97 十億米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

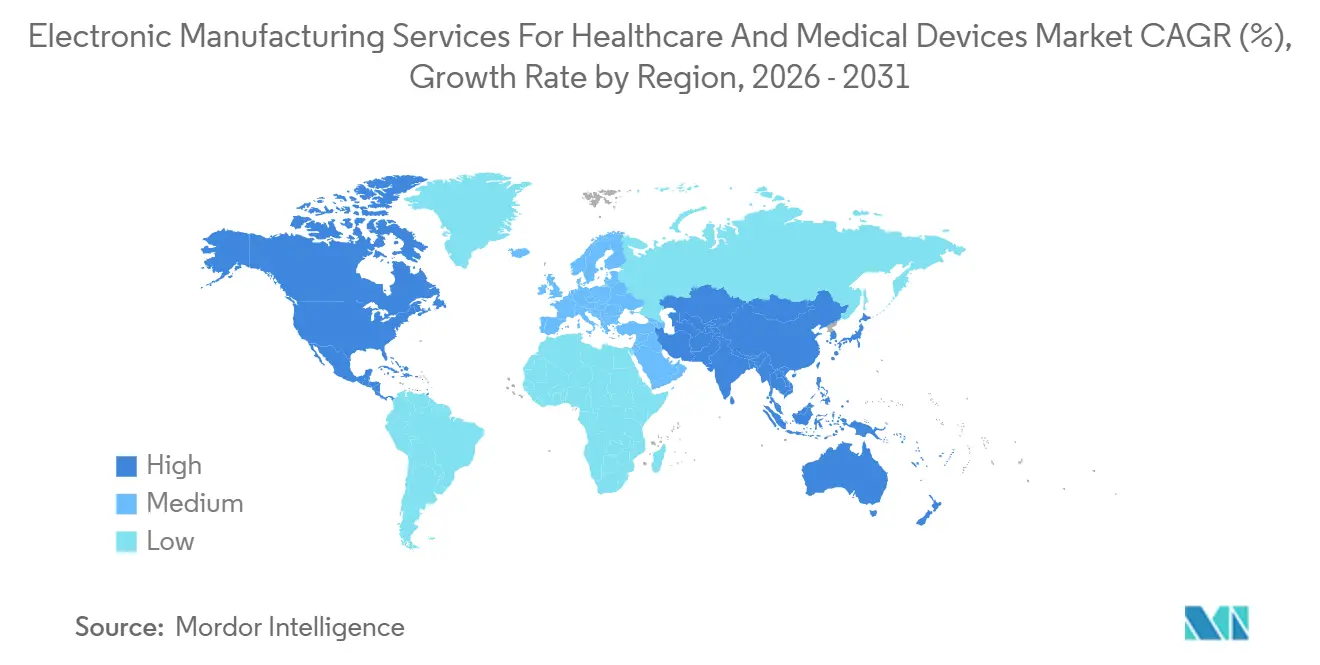

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアおよび医療機器向け電子製造サービス市場分析

ヘルスケアおよび医療機器向け電子製造サービス市場は2026年に630億8,400万米ドルの市場規模を保有し、2031年までに899億7,000万米ドルに達すると予測されており、年平均成長率7.10%を記録しています。相手先ブランド製造業者(OEM)は、組立、試作、および規制適合業務を専門パートナーに再配分しており、アウトソーシング浸透率の着実な上昇を促し、受託プロバイダーの収益可視性を支えています。コネクテッドヘルスプラットフォーム、小型化電子機器に依存する埋め込み型デバイス、およびISO 13485認定クリーンルーム生産を必要とするシステムへの需要が高まっており、EMSプロバイダーは生産能力の拡大、AI対応表面実装ラインの導入、およびグローバルな部品調達ネットワークの強化を推進しています。米国・メキシコ・カナダ協定(USMCA)および欧州連合の保健緊急事態対応機関(HERA)の枠組みに基づくニアショアリング施策が地理的な事業展開を再編しており、半導体供給の継続的な不安定性が在庫日数と運転資本要件を押し上げています。

主要レポートのポイント

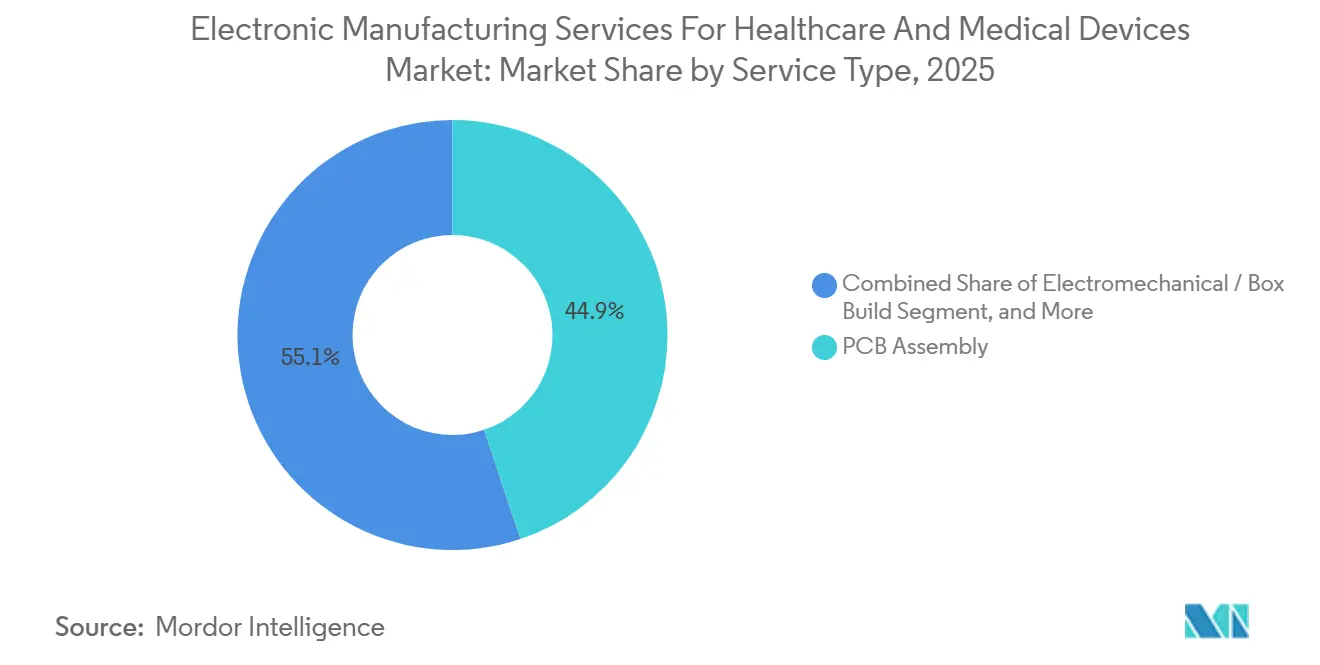

- サービスタイプ別では、PCB組立が2025年に44.88%の収益シェアをリードし、電気機械組立およびボックスビルドは2031年にかけて年平均成長率7.63%で拡大しています。

- ビジネスモデル別では、受託製造が2025年にヘルスケアおよび医療機器向け電子製造サービス市場シェアの61.71%を占め、ハイブリッドおよびターンキーモデルは2026年から2031年にかけて年平均成長率7.41%を記録すると予測されています。

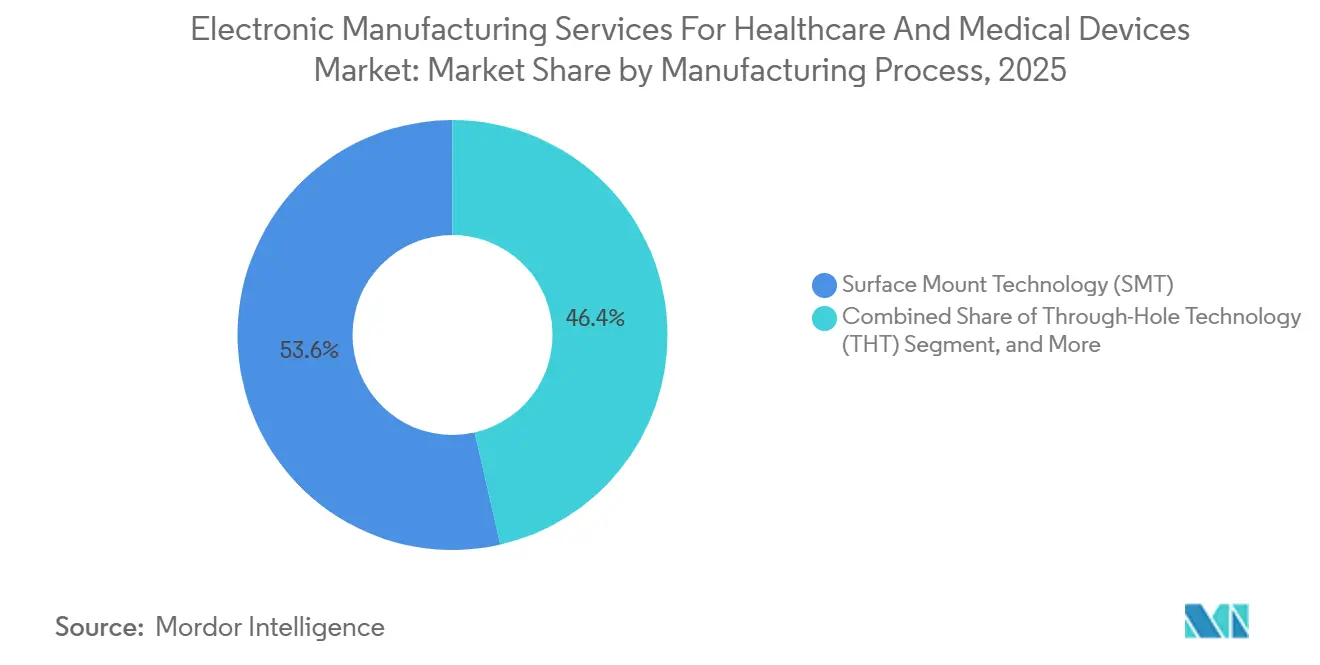

- 製造プロセス別では、表面実装技術が2025年にヘルスケアおよび医療機器向け電子製造サービス市場規模の53.57%のシェアを占め、先進パッケージングおよびハイブリッドプロセスは2031年にかけて年平均成長率7.99%で拡大しています。

- 地域別では、アジア太平洋が2025年に62.94%の収益シェアを獲得し、2031年にかけて年平均成長率8.19%で成長すると予測されており、他のすべての地域を上回るペースとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヘルスケアおよび医療機器向けグローバル電子製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療機器製造のEMSプロバイダーへのアウトソーシング増加 | +1.8% | 北米およびアジア太平洋に集中するグローバル | 中期(2〜4年) |

| 医療用電子機器の複雑化と小型化の進展 | +1.5% | グローバル(埋め込み型デバイスでは北米・欧州が主導、ウェアラブルではアジア太平洋が主導) | 長期(4年以上) |

| ISO 13485認定パートナーへの需要を促進する厳格な規制要件 | +1.2% | グローバル(特にFDA QMSRおよびEU MDRの下での北米および欧州) | 短期(2年以内) |

| 欠陥率を50 ppm未満に低減するAI対応SMTラインの採用 | +0.9% | 北米、欧州、およびアジア太平洋の主要ハブ(中国、日本、韓国) | 中期(2〜4年) |

| USMCAおよびEUの保健安全保障政策に連動したニアショアリング奨励策 | +0.7% | 北米(メキシコ、米国)および欧州(ドイツ、ポーランド、アイルランド) | 短期(2年以内) |

| バンドル型EMSおよびパッケージングソリューションを生み出すスマートパッケージング統合の成長 | +0.6% | グローバル(コールドチェーン生物製剤向けに欧州および北米で早期採用) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医療機器製造のEMSプロバイダーへのアウトソーシング増加

OEMのアウトソーシング浸透率は、企業が資本を臨床検証およびデジタルヘルスソフトウェアに振り向けたことにより、2020年の31%から2025年の38%に上昇しました。ISO 13485インフラを持たない中小企業は、FDA 21 CFR 820適合を満たすために受託製造を活用しています[1]Jabil. "2025年度年次報告書." jabil.com。Jabilは2025年にヘルスケアセグメントで14%の成長を報告し、新規契約の60%が製造設計および供給チェーンサービスをバンドルしていました。インドの生産連動型インセンティブは2024年から2025年にかけてEMSコミットメントとして12億米ドルを誘致し、南アジアの生産能力を強化しました。インドの生産連動型インセンティブ制度は2024年から2025年にかけてEMSコミットメントとして12億米ドルを誘致し、グローバルな生産能力を南アジアに向けて多様化しました。これらの変化は総じて、ヘルスケアおよび医療機器向け電子製造サービス市場のアドレス可能な基盤を拡大しています。

医療用電子機器の複雑化と小型化の進展

AbbottのFreeStyle Libre 3センサーは、21 mmパッケージにラジオおよび電力管理機能を統合しています。Medtronicの2 g Micra AV2ペースメーカーは垂直ダイスタッキングを採用しています。EMSプロバイダーは01005対応マウンターおよびX線検査を導入しています。Plexusは2025年の契約の40%に熱管理最適化のための初期段階エンジニアリングが含まれていたと述べています。MedtronicのMicra AV2ペースメーカー(2 g)はワイヤーボンドを排除するために垂直ダイスタッキングを採用しています。そのため、EMSプロバイダーは01005ハンドリングおよび隠れた接合部のX線検査に対応したピックアンドプレースシステムに投資しています。Plexusは2025年の契約の40%に熱プロファイルおよびコンポーネントフットプリントを最適化するための初期段階エンジニアリングが含まれていたことを開示しました。技術的な要求水準の高まりが、ヘルスケアおよび医療機器向け電子製造サービス市場におけるターンキー契約への需要を促進しています。

ISO 13485認定パートナーへの需要を促進する厳格な規制要件

2026年2月に発効した米国規制はISO 13485:2016に整合し、プロセス検証およびリスク管理に関する要件を厳格化しています。EU医療機器規則も同様に、受託組立業者に技術文書および市販後調査記録の維持を義務付けています。認証を持たないEMSプロバイダーは入札から失格となるリスクがあり、これはBenchmark Electronicsが2025年第4四半期に報告した顧客監査によって実証されています。その結果、ISO認定を受けた生産能力はプレミアム価格を要求でき、ヘルスケアおよび医療機器向け電子製造サービス市場における大手プロバイダーの価値提案を強化しています。

欠陥率を50 ppm未満に低減するAI対応SMTラインの採用

Jabilは18ラインにわたりAI駆動の光学検査を導入し、エスケープ率を35%削減しました。Flexはジェネレーティブデザインツールを展開し、初回合格率の損失を22%低減しました。PanasonicのNPM-W2Sマウンターは0201受動部品に対して±25 µmの精度を提供します。Flexは初回合格率の損失を22%削減するジェネレーティブデザインソフトウェアを試験導入しました。PanasonicのNPM-W2Sマウンターは±25 µmの精度で0201受動部品を処理しながらリアルタイムのプロセスデータを記録します。これらの投資は検証サイクルの短縮と保証コストの低減につながり、ヘルスケアおよび医療機器向け電子製造サービス市場における支出をさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体および部品サプライチェーンの不安定性 | -1.1% | グローバル(リードタイムの長期化により北米および欧州で特に深刻) | 短期(2年以内) |

| 先進パッケージングおよびハイブリッドプロセスへの高い設備投資 | -0.8% | アジア太平洋および北米(EMSプロバイダーがSiPおよび3Dスタッキング能力を拡大中) | 中期(2〜4年) |

| 医療用電子機器サブアセンブリへの関税リスクの拡大 | -0.5% | 米国および欧州(中国および東南アジアからの輸入品に影響) | 短期(2年以内) |

| 航空承認済みPCBの不足による航空救急機器認証の遅延 | -0.3% | 北米および欧州(携帯型除細動器および人工呼吸器に影響) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

半導体および部品サプライチェーンの不安定性

アナログフロントエンドおよび電力管理ICは2025年を通じて割当リストに残り、FDAが追跡する医療機器不足183件を引き起こし、そのうち42%が部品の入手不能に起因していました。Flexはサプライリスクを緩衝するため、ヘルスケアセグメントの在庫日数を2023年の45日から2025年の62日に増加させました。中小EMSプロバイダーは割当確保のための調達力に欠けており、シェアが大手プロバイダーに集中し、ヘルスケアおよび医療機器向け電子製造サービス市場の成長を抑制しています。

先進パッケージングおよびハイブリッドプロセスへの高い設備投資

単一のSiPラインには1,500万米ドルから5,000万米ドルが必要となる場合があります。Sanminaは2025年にシンガポールに3,500万米ドルを投資し、Celesticaはタイの事業アップグレードに2,800万米ドルを費やしました。中堅プロバイダーはこのような支出を正当化することが難しく、先進工程をしばしば外注することでリードタイムが増加し、利益率が低下します。その結果生じる参入障壁がサプライヤーの拡大を遅らせ、ヘルスケアおよび医療機器向け電子製造サービス市場のCAGRを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ボックスビルドがターンキー需要を牽引

PCB組立はヘルスケアおよび医療機器向け電子製造サービス市場シェアにおいて2025年収益の44.88%を占めました。電気機械組立およびボックスビルドは最も成長の速いサブセグメントであり、年平均成長率7.63%で拡大しています。これはOEMが基板、筐体、ケーブル配線、および最終テストをクリーンルーム環境で統合するパートナーを好むためです。このターンキー志向は、Bluetooth対応血糖モニターおよびコネクテッド輸液ポンプの市場投入タイムラインを短縮し、調整コストも削減します。ヘルスケアおよび医療機器向け電子製造サービス市場規模において、試作品および製造設計契約が増加しており、初期段階の企業が規制申請のためにEMSの支援を確保しています。エンジニアリングおよび物流サービスは規模は小さいものの、ISO準拠のコールドチェーン流通および循環経済型リサイクルを可能にし、総アドレス可能収益を着実に拡大しています。

規制の複雑化とサプライチェーンリスクの増大により、OEMは設計、組立、およびテストを一つの認定施設に集約することを促されています。外部移管なしに表面実装からシステムインパッケージに移行できるプロバイダーは、追加的な価値を獲得し、スイッチングコストを深化させます。その結果、電気機械組立の収益は2031年以前にPCB組立と同等水準に近づく可能性が高く、ヘルスケアおよび医療機器向け電子製造サービス市場をさらに多様化させるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ビジネスモデル別:ハイブリッドアプローチが管理と速度を融合

受託製造は2025年収益の61.71%を占め、OEMがIP管理および仕様通り製造の明確性を好むことを反映しています。しかし、ハイブリッドおよびターンキー契約は年平均成長率7.41%で拡大しており、ベンチャー支援企業およびリソースに制約のある中堅OEMが部品調達の専門知識および製造設計支援を求めているためです。ハイブリッド契約では、OEMが臨床要件を定義し、EMSプロバイダーが回路設計、部品選定、およびプロセス検証を担い、責任を共有しながら商業化を加速します。このモデルにより、EMSパートナーは半導体不足を緩和する代替部品を推奨でき、スケジュールを保護します。

ターンキー契約は調達リスクをEMSプロバイダーに移転し、固定資本を単位当たりコストに転換します。このような予測可能性は、デバイスの量産計画を評価する投資家にとって魅力的です。ターンキー契約の増加はプロバイダーの交渉力を強化し、ヘルスケアおよび医療機器向け電子製造サービス市場規模全体の利益率の安定を支えています。

製造プロセス別:先進パッケージングが小型化を実現

表面実装技術は2025年収益の53.57%を占め、診断分析装置および患者モニターにおける優位性を維持しています。先進パッケージングおよびハイブリッドプロセスは規模は小さいものの、ウェアラブル血糖モニターおよび皮下薬物送達システムにおけるSiP採用を背景に、最も速い年平均成長率7.99%で成長しています。SiPソリューションは基板面積を最大60%削減し、MedtronicのMicraなどの埋め込み型デバイスを実現します。SMT、スルーホール、および先進パッケージングを一枚の基板上で組み合わせるハイブリッドラインは、堅牢な電源コネクタと高密度DSPセクションを必要とする人工呼吸器および麻酔機器に対応します。

資本集約的なボンディングおよびX線検査ツールが先進パッケージング能力を大手EMSプロバイダーに限定しています。早期参入により価格プレミアムと長期契約が確保され、シェアが固定化され、新規参入者の技術的な参入障壁が高まります。継続的な設備アップグレードにより、先進パッケージングはヘルスケアおよび医療機器向け電子製造サービス市場の主要な成長エンジンであり続けるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に62.94%の収益シェアを占め、中国の12%の生産成長およびインドの12億米ドルのEMSコミットメントに支えられ、2031年にかけて年平均成長率8.19%が見込まれています。ベトナム、タイ、およびマレーシアは関税リスクを軽減する分散プロジェクトを獲得しています。韓国および日本は半導体製造の強みを活かして埋め込み型デバイスに特化しています。

北米はUSMCAの原産地規則インセンティブの恩恵を受けています。メキシコの対米輸出は2024年に18%増加し、Jabil、Flex、およびSanminaが2,500人の雇用を追加しました。連邦備蓄政策が高度急性期デバイスの組立の国内化を促進しています。カナダは補完的な設計専門知識を提供しています。

欧州はHERA補助金の下で人工呼吸器および透析機器の組立を国内に回帰させています[3]ウォール・ストリート・ジャーナル. "医療機器における先進パッケージングが小型化を促進." wsj.com。ドイツおよびアイルランドはISO 13485クリーンルームを拡張しています。ポーランドおよびハンガリーはコスト重視の診断業務に対して魅力的であり、規制の明確性が生産能力増強を支えています。南米ならびに中東・アフリカは依然として発展途上にあります。ブラジルおよび南アフリカは基本的な診断機器向けのパイロットラインを立ち上げています。限られた地域需要と規制の複雑性により、これらの地域はヘルスケアおよび医療機器向け電子製造サービス市場規模への貢献が小さい状態にとどまっています。

競合環境

ヘルスケアおよび医療機器向け電子製造サービス市場は中程度の集中度を示しています。Foxconn、Jabil、Flex、Sanmina、およびCelesticaは2025年のグローバル収益において相当なシェアを占め、残りは地域専門業者に分散しています。大手プロバイダーは水平統合を重視し、製造設計、部品調達、組立、テスト、および物流を提供しています。このような幅広いサービスが顧客のロックインを深め、プレミアム価格設定を支えています。Jabilの2025年ポートフォリオでは、ヘルスケア契約の60%がフルターンキースコープを含んでいたことが示されています。

技術採用が市場リーダーを差別化しています。Jabilはリフロープロファイルの偏差からはんだ接合部の不良を予測するAIシステムの特許を取得しました[4]欧州委員会. "HERAの枠組み." ec.europa.eu。Flexはメキシコの工場全体で計画外のダウンタイムを削減する予知保全分析を展開しています。Foxconnはスマートフォンの生産量を活用してマイクロコントローラーの有利な割当を確保し、診断機器のリードタイムを保護しています。地域専門業者は幅広さではなく深さで競争しています。Fabrinetは外科用レーザー向けの光学精密組立に特化しています。Integer Holdingsはティファナで気密封止に投資し、埋め込み型不整脈管理の顧客にサービスを提供しています。Benchmark Electronicsは外科用ロボティクスのスタートアップ向けに規制文書化能力を強調しています。

資本集約性がスケールメリットを強制しています。システムインパッケージラインには1,500万米ドルから5,000万米ドルかかる場合があり、参入を制限しています。アップグレードの資金調達に失敗したプロバイダーは低利益率のPCB業務に追いやられるリスクがあります。その結果生じる二層構造が価格決定力を形成し、ヘルスケアおよび医療機器向け電子製造サービス市場内の統合を促進しています。

ヘルスケアおよび医療機器向け電子製造サービス産業のリーダー企業

Foxconn Technology Group

Jabil Inc.

Flex Ltd.

Sanmina Corporation

Celestica Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:米国食品医薬品局(FDA)はISO 13485:2016に整合した品質マネジメントシステム規制の完全施行を開始し、すべてのクラスIIおよびクラスIII医療機器OEMならびそのEMSパートナーに対し、定期および原因調査検査時に適合文書の提出を義務付けました。

- 2025年4月:Jabilは医療機器専用の18本の表面実装ラインにわたりAI駆動の自動光学検査を導入し、エスケープ率を35%削減して欠陥レベルを50 ppm未満に引き下げました。

- 2025年1月:Jabilはマレーシアのペナンで1億2,000万米ドルの拡張計画を発表し、埋め込み型心臓および神経調節デバイス向けのISO 13485クリーンルームを5万平方フィート追加しました。システムインパッケージラインは2026年第3四半期に稼働開始予定です。

- 2024年12月:Flexはティファナの医療機器専門メーカーを8,500万米ドルで買収し、診断画像ボックスビルドに特化した20万平方フィートおよび800名のスタッフを追加しました。

ヘルスケアおよび医療機器向けグローバル電子製造サービス市場レポートの調査範囲

ヘルスケアおよび医療機器向け電子製造サービス(EMS)は、医療OEM向けに適合した電子部品を製造するために、設計、エンジニアリング、PCB組立、テスト、およびサプライチェーン管理を含む専門的なアウトソーシングサービスです。

ヘルスケアおよび医療機器向け電子製造サービス市場レポートは、サービスタイプ(PCB組立、電気機械組立・ボックスビルド、試作品製造、およびその他のEMSを含む電子製造サービス;エンジニアリングサービス;テストおよび開発実装;物流サービス;およびその他のサービスタイプ)、ビジネスモデル(受託製造、相手先設計製造、およびハイブリッド・ターンキー・その他)、製造プロセス(表面実装技術、スルーホール技術、および先進パッケージング・ハイブリッドプロセス)、ならびに地域(米国を含む北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 電子製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | |

| 試作品製造 | |

| その他の電子製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装 | |

| 物流サービス | |

| その他のサービスタイプ |

| 受託製造(CM) |

| 相手先設計製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| サービスタイプ別 | 電子製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | ||

| 試作品製造 | ||

| その他の電子製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装 | ||

| 物流サービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 受託製造(CM) | |

| 相手先設計製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2026年のヘルスケアおよび医療機器向け電子製造サービス市場の規模はどのくらいですか?

市場は2026年に630億8,400万米ドルの規模に達しました。

2026年から2031年の予測CAGRはどのくらいですか?

2031年にかけて年平均成長率7.10%が見込まれています。

どの地域が市場収益をリードしていますか?

アジア太平洋が2025年に収益の62.94%を占め、2031年にかけて最も速く成長する見込みです。

どのサービスタイプが最も速く拡大していますか?

電気機械組立およびボックスビルドが年平均成長率7.63%で拡大しています。

最終更新日: