モバイルデバイス向け電子機器製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

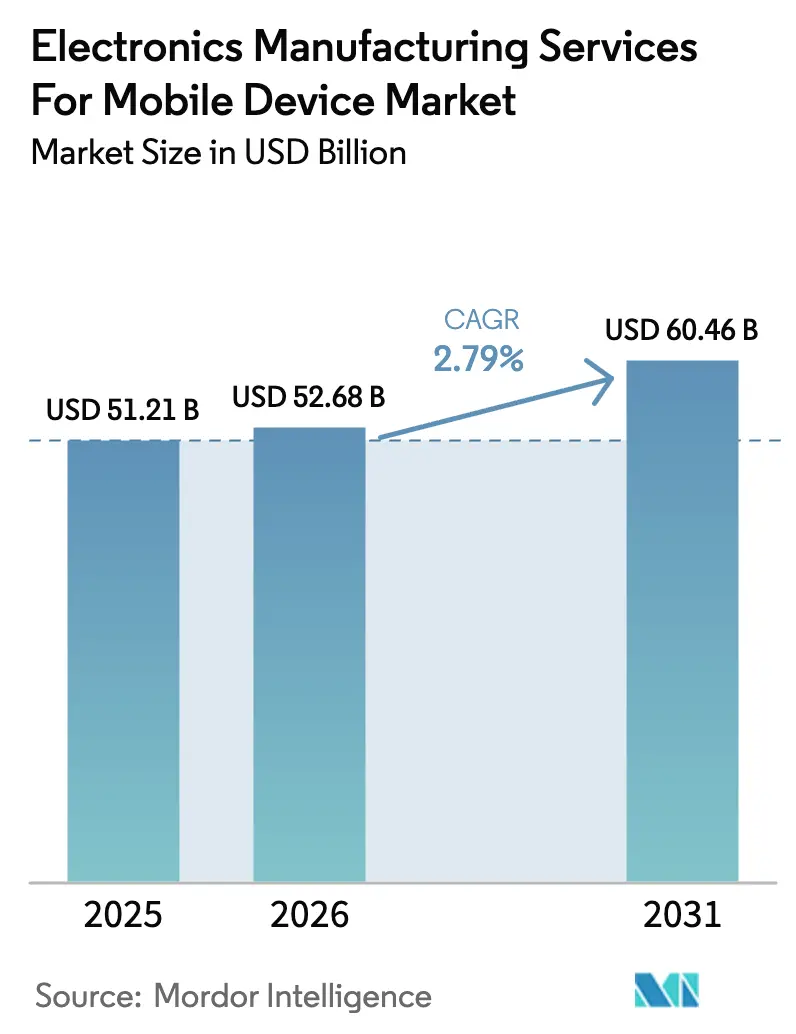

| 市場規模 (2026) | 52.68 十億米ドル |

| 市場規模 (2031) | 60.46 十億米ドル |

| 成長率 (2026 - 2031) | 2.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルデバイス向け電子機器製造サービス市場分析

モバイルデバイス向け電子機器製造サービス市場規模は、2025年の512億1,000万米ドルおよび2026年の526億8,000万米ドルから、2031年までに604億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.79%を記録すると予測されます。この緩やかな成長ペースの背後には、OEM(相手先ブランド製造業者)が高付加価値エンジニアリング、テスト開発、物流のアウトソーシングを進めながらブランド管理を内製化するという構造的な転換が隠れています。欧州連合における主権AI規制およびインドにおけるデータローカライゼーション義務は、デバイス上での大規模言語モデルの必要性を加速させており、一握りのティア1契約製造業者のみが大規模に運用する高度なプリント回路基板(PCB)アセンブリラインへの需要を高めています。ティア1プレーヤーが中国沿岸部における人件費インフレを緩和し、ベトナム、メキシコ、インドにおける生産連動型インセンティブを獲得するために地理的フットプリントを多様化する中、競争の激しさは依然として高い水準にあります。一方、Apple、Samsung、Googleによるグリーン監査要件は、再生可能エネルギー調達およびエネルギー回収改修への資本支出を促進しており、準拠プロバイダーにとって参入障壁と価格プレミアムの機会の両方を高めています。

レポートの主要ポイント

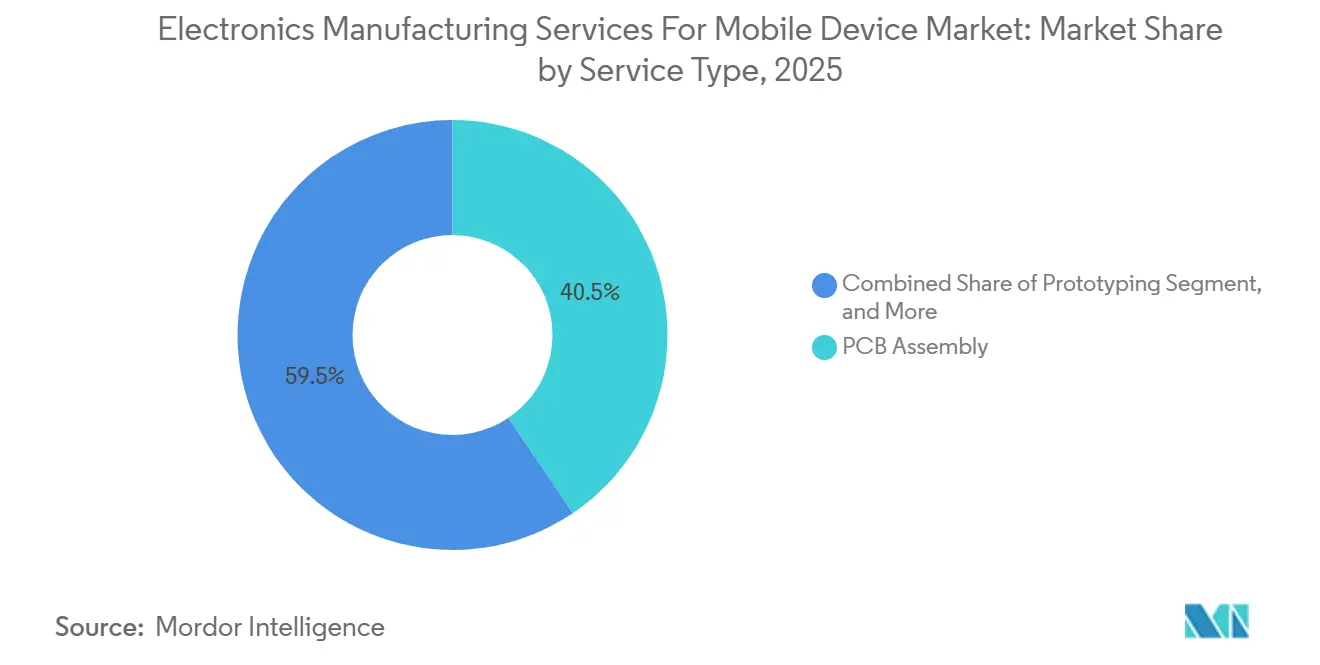

- サービスタイプ別では、PCBアセンブリが2025年のモバイルデバイス向け電子機器製造サービス市場シェアの40.55%を占め、電気機械アセンブリおよびボックスビルドは2031年にかけてCAGR 3.02%で拡大しています。

- ビジネスモデル別では、契約製造が2025年に63.84%の収益シェアで支配的であり、ハイブリッドおよびターンキーモデルが最高予測CAGRの2.97%を示しています。

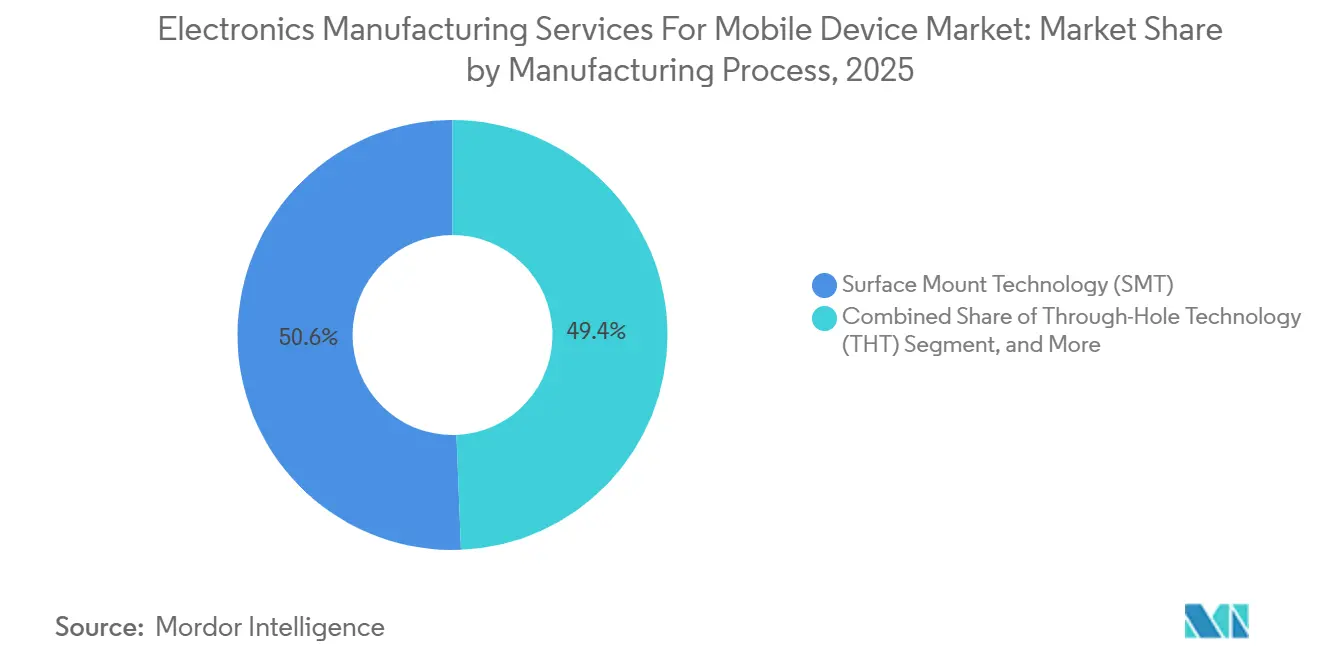

- 製造プロセス別では、表面実装技術(SMT)が2025年のモバイルデバイス向け電子機器製造サービス市場規模の50.63%を占め、高度パッケージングおよびハイブリッドプロセスは2031年にかけてCAGR 3.42%で拡大する見込みです。

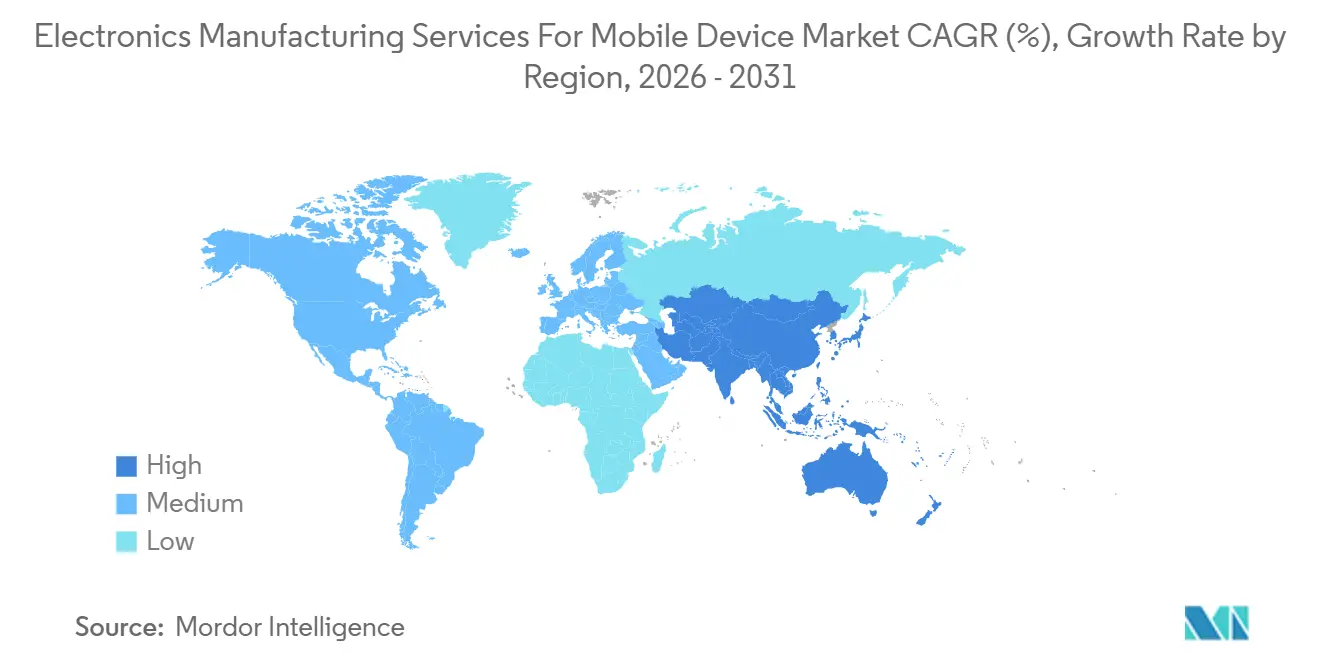

- アジア太平洋地域は2025年に61.77%の収益シェアを獲得し、2026年から2031年にかけて最速の地域CAGR 3.88%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

モバイルデバイス向け電子機器製造サービスのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G対応スマートフォン設計アウトソーシングの急増 | +0.8% | グローバル、アジア太平洋および北米に集中 | 中期(2〜4年) |

| 高度PCBアセンブリを要求する生成AIエッジ推論 | +0.9% | グローバル、北米およびアジア太平洋が主導 | 長期(4年以上) |

| メキシコ、ベトナム、インドにおけるニアショアリングインセンティブ | +0.7% | メキシコ、ベトナム、インド | 中期(2〜4年) |

| 0.8 µm未満の超微細ピッチSMT能力の拡大 | +0.5% | アジア太平洋中心、北米および欧州の一部 | 長期(4年以上) |

| 「グリーンEMS」監査を推進するOEMのカーボンニュートラル目標 | +0.3% | グローバル、欧州および北米で最も強い | 中期(2〜4年) |

| 自動化ボックスビルドラインへのビッグテックの共同投資 | +0.4% | アジア太平洋および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5G対応スマートフォン設計アウトソーシングの急増

OEMは無線周波数フロントエンド統合およびアンテナチューニング検証を契約製造業者に移管し、社内エンジニアリング人員を最大30%削減するとともに、中間サイクルの更新リードタイムを短縮しています。2024年後半にTata ElectronicsのホスールプラントでAppleがiPhoneアセンブリをインドに拡大したことは、ローカルコンテンツ準拠と厳格な設計管理を組み合わせる戦略を体現しています。Foxconnは2025年に鄭州の専用5Gモジュールラインに5億米ドルを投資し、03015Mパッシブ部品を0.12秒未満のサイクルで処理するピックアンドプレースシステムを装備することでこのトレンドを強化しました。[1]Foxconn Technology Group、「2025年投資発表」、foxconn.com米国連邦通信委員会やインドの電気通信工学センターなどの規制機関は、OEMが社内で複製したくない比吸収率試験を義務付けており、認定された契約製造施設への依存を深めています。東南アジアおよびラテンアメリカを対象とした6 GHz以下のデバイスプログラムは、そのシンプルなPCBスタックアップがリファレンスデザインの迅速な再利用を可能にするため、アウトソーシングをさらに拡大させています。

高度PCBアセンブリを要求する生成AIエッジ推論

70億パラメータを超える大規模言語モデルがスマートフォン上に搭載されるようになり、ニューラルプロセッシングユニット(NPU)の消費電力が8〜12 Wに達し、5ミリオーム未満のインピーダンス制御電力供給ネットワークが必要となっています。2024年後半に公表されたMediaTekのDimensity 9400チップセットは、シリコン貫通ビアを用いたチップオンウェーハオンサブストレートパッケージングを要求しており、FoxconnはASM Pacific Technologyから調達したファンアウトウェーハレベルラインで昆山キャンパスを改修するために2025年に3億米ドルを割り当てました。NPUが3 GHzで動作する際にわずかなソルダーマスクのばらつきが熱暴走を引き起こす可能性があるため、AnsysおよびSiemensの熱シミュレーションツールが設計製造性レビューの標準となっています。現在、ヘテロジニアス統合モジュールで92%以上の歩留まりを維持できるプロバイダーは世界で15社未満であり、技術リーダー間での交渉力が集中しています。

メキシコ、ベトナム、インドにおけるニアショアリングインセンティブ

各国政府は2024〜2025年に電子機器製造サービス能力を誘致するために120億米ドル以上の財政インセンティブを投入しました。ベトナムの通達04/2024/TT-BCTは輸入アセンブリ機器を5年間付加価値税から免除しており、2025年3月に発表されたFoxconnのバクザン省における10億米ドルの拡張を支えています。[2]ベトナム計画投資省、「通達04/2024/TT-BCT」、mpi.gov.vnメキシコのプランメキシコプログラムは米国国境から100 km以内で加速償却と許可手続きの簡素化を提供し、FlexのグアダラハラキャンパスへのUS2億5,000万ドルの投資を呼び込みました。インドの生産連動型インセンティブ制度は増分売上に対して4〜6%の現金リベートを提供し、2025年に稼働したPegatronのタミル・ナードゥ州1万5,000人規模の工場を後押ししています。これらのインセンティブは北米および南アジアのエンドマーケットへのリードタイムを短縮しますが、新興施設は最初の2年間において成熟した中国の労働生産性の60〜70%で稼働しており、モバイルデバイス向け電子機器製造サービス市場における短期的な利益を抑制しています。

0.8 µm未満の超微細ピッチSMT能力の拡大

03015Mおよび02010Mパッシブ部品への移行により、契約製造業者は窒素雰囲気リフロー炉および表面粗さ0.5 µm未満のレーザーカットステンシルを購入する必要があり、1ラインあたり800〜1,200万米ドルのコストがかかります。2024年にリリースされた富士機械のNXTRプラットフォームは、毎時42,000部品において±15 µmの実装精度を提供しますが、2025年末時点でこの装置を導入した施設は30か所のみです。モバイルデバイス向け電子機器製造サービス市場において、折りたたみ式デザイン向けのリジッドフレックスPCBは、3 mmの曲げ半径に対応しながらはんだ接合部の疲労を誘発しないコンポーネント実装戦略を必要とします。ゼロブリッジングおよび最小50%フィレット高さを義務付けるIPC-A-610クラス3の作業品質への準拠は、自動光学検査とリアルタイム統計的プロセス制御を統合したプロバイダーのみが不良率を50 ppm未満に維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年以降の不安定なモバイルコンポーネント不足サイクル | -0.6% | グローバル、アジア太平洋および欧州で深刻 | 短期(2年以内) |

| ティア2 ODMに対するIP漏洩訴訟の激化 | -0.4% | アジア太平洋、北米および欧州への波及あり | 中期(2〜4年) |

| 中国沿岸部施設における人件費の上昇 | -0.5% | アジア太平洋、主に中国沿岸部 | 中期(2〜4年) |

| デバイス修理ラインに対するE廃棄物規制の強化 | -0.3% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア2 ODMに対するIP漏洩訴訟の激化

Qualcommの2024年12月のTranssion Holdingsに対する訴訟は、未ライセンスのモデム設計に対して1億5,000万米ドルを超える損害賠償を求め、知的財産コンプライアンスへの監視強化を示しました。[3]Qualcomm Inc.、「2024年法的申請」、qualcomm.comMediaTekは2024年に深圳の200社のODMを監査し、未ライセンスのリファレンスデザインを再利用した18社との関係を断ち切り、薄利のプロバイダーにとっての法的リスクを浮き彫りにしました。Appleの以前のRivosとの紛争はOEMの警戒心を高め、エンジニアリングリポジトリの四半期監査が現在では標準となっています。訴訟環境は堅固なコンプライアンス体制を持つティア1プロバイダーに有利ですが、調達先の多様化を目指すブランドにとってはサプライヤーの柔軟性も低下させています。

中国沿岸部施設における人件費の上昇

Foxconnの鄭州キャンパスにおける生産技術者の平均月収は、2023年の5,800人民元(820米ドル)から2024年には6,400人民元(905米ドル)に上昇し、営業利益率を1.2パーセントポイント圧迫しました。人口動態の変化により、2023年から2025年にかけて中国沿岸部の生産年齢人口が320万人減少し、IPC認定労働力の供給が逼迫しました。Pegatronは2025年4月に4億米ドルの自動化推進を実施し、ネジ締めおよび機能テスト向けに協働ロボットを導入し、2027年までに労働時間を30%削減することを目標としています。内陸部への移転は物流上のギャップに直面しており、中国工業情報化部によると、2025年時点でスマートフォンアセンブリの内陸移転は12%にとどまっています。モバイルデバイス向け電子機器製造サービス市場において、ベトナムおよびインドとの人件費格差の縮小は、2026年以降のニアショアリングを加速させる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:PCBアセンブリが収益を牽引、ボックスビルドが勢いを増す

PCBアセンブリは2025年のモバイルデバイス向け電子機器製造サービス市場収益の40.54%を占め、45 cm²以下のマザーボードに制約された5Gスマートフォンに必要なマルチダイシステムインパッケージモジュールの統合における役割を裏付けています。電気機械アセンブリおよびボックスビルドは最も成長の速いカテゴリーであり、OEMがリードタイムと通関コストを削減するために最終統合をエンドマーケットに近づけるにつれ、2031年にかけてCAGR 3.02%を記録しています。エンジニアリングサービスは、主権AI義務がニューラルプロセッシングユニットの熱プロファイル検証を要求し、ODMが設計の早期段階にシミュレーションを組み込むことを余儀なくされたことで注目度が高まりました。認定された電波暗室が依然として不足しているため、テストおよび開発実装は着実に増加し、物流サービスはプロバイダーが安全在庫を18週間から12週間に削減することを可能にすることで差別化を図りました。

ボックスビルドの勢いは、筐体アセンブリ、バッテリー統合、最終検査を単一サイト内で処理するターンキーパートナーへのOEM需要を反映しており、輸送中の損傷を抑制しています。2025年に鄭州で稼働したFoxconnの5億米ドルの自動化ボックスビルドラインは、競争に必要な資本規模を示しています。IPC-A-610クラス3への準拠がリアルタイム統計的プロセス制御の採用を促進し、高歩留まりアセンブリを世界で15社未満に集中させています。歩留まり率92%以上を達成するベンダーは、コモディティ化されたPCBアセンブリラインへの激しい価格圧力にもかかわらず、わずかな価格プレミアムを獲得しています。

ビジネスモデル別:契約製造が支配的、ハイブリッドモデルが加速

契約製造は2025年収益の63.84%を占め、ブランドオーナーがソフトウェアとマーケティングへの資本再配分を優先するアセットライト戦略を採用したことを反映しています。ODM(相手先設計製造)は新興地域の低価格スマートフォンにとって引き続き重要であり、エンジニアリング能力を持たないブランドにターンキーリファレンスデザインを提供しています。ハイブリッドおよびターンキーの取り決めは、知的財産とサプライチェーンリスクを管理するシングルアンブレラパートナーを求める中国および中堅インドブランドに牽引され、CAGR 2.97%で最も速い拡大を示しています。これらのハイブリッドフレームワークは開発タイムラインを8〜12週間短縮し、200米ドル未満の5G端末にとって極めて重要です。

Wingtechの2024年のNexperiaの標準製品部門の買収は、ODMが部品表マージンを内製化できる垂直統合を体現しています。ティア1プロバイダーはハイミックス・ローボリュームのフラッグシップ生産を担い、HuaqinやLongcheerなどのティア2 ODMはハイボリューム・ローミックスのエコノミーデバイスに注力しています。継続的なIP漏洩懸念により、モバイルデバイス向け電子機器製造サービス市場においてOEMはサプライヤーの幅を広げながらも、最先端のアンテナチューニングおよび熱アルゴリズムを信頼できるパートナーに留保しています。

製造プロセス別:SMTが主導、高度パッケージングが急増

表面実装技術(SMT)プロセスは2025年の生産量の50.63%を占め、1平方インチあたり1,200部品を超えるスループットおよび03015Mパッシブ部品の0.12秒未満の実装サイクルによるものです。スルーホール技術はミニチュア化によりコネクタピッチが0.5 mm未満に押し下げられるにつれ、引き続き減少しています。モバイルデバイス向け電子機器製造サービス市場において、高度パッケージングおよびハイブリッドプロセスは、ファンアウトウェーハレベルおよびチップレットベースの設計がデバイス上AI推論の標準となるにつれ、2031年にかけてCAGR 3.42%で成長し、ワイヤーボンドパッケージと比較して信号遅延を最大50%削減します。

Intelのフォベロススタッキングは36 µmのハイブリッドボンドを使用していますが、このようなヘテロジニアスモジュールで85%以上の歩留まりを達成できるEMSサイトは10社未満です。AppleのAシリーズプロセッサに長年使用されてきたTSMCのInFOパッケージングは、8〜12 Wを消費するNPUへの移行が進んでおり、5 W/m-Kを超える熱伝導率を持つ熱界面材料が必要です。-40°Cから+125°Cまでの1,000サイクルという厳格なIPC-7095E熱サイクル要件は、新製品導入に6〜8週間を追加し、統合テストハウスパートナーシップを備えたEMSプロバイダーの競争優位性を強化しています。

地域分析

アジア太平洋地域は2025年収益の61.77%を占め、2024年のベトナムの77億米ドルの電子機器FDI承認、2025年半ばまでのインドの15億米ドルのモバイル製造誓約、および中国の超微細ピッチSMT能力における優位性に支えられ、2031年にかけてCAGR 3.88%で成長する見込みです。FoxconnのバクザンにおけるUS10億ドルの拡張は、ニアショアリング投資に対する同地域の磁力を体現しています。タイの10億タイバーツ(2,800万米ドル)プロジェクトに対する8年間の税制優遇措置は、Samsungが折りたたみ式スクリーンモデル向けにチョンブリキャンパスを拡大することを促しました。マレーシアの産業マスタープラン2030は、地域の労働力開発にコミットするEMS投資家に有利な加速控除と許可手続きの簡素化を提供しています。

北米と欧州を合わせると2025年収益の約28%を占めました。メキシコのプランメキシコインセンティブはFlexのグアダラハラ2億5,000万米ドルの取り組みを後押しし、アジアから米国へのリードタイムを35%短縮し、物流コストを最大22%削減しました。欧州チップス法は高度パッケージングプロジェクトに430億ユーロ(470億米ドル)を充当し、基板およびダイサプライヤーの近くに共同立地するEMSプロバイダーを誘致しています。ドイツのバイエルン州およびバーデン=ヴュルテンベルク州のクラスターは、大量スマートフォンアセンブリが低コスト地域に移行するにつれ、プロトタイピングおよびインダストリー4.0自動化に軸足を移しています。

南米および中東・アフリカは2025年に合わせて10%未満の収益シェアを記録しましたが、輸入代替政策を通じて存在感を高めました。ブラジルの情報技術法は地域付加価値基準を満たすデバイスに最大80%の税制優遇を付与し、国内の適度なEMS能力を維持しています。南アフリカの2024年電子機器製造インセンティブプログラムは輸出志向施設に30%の資本補助金を提供し、2024年に1億8,000万台を超えた地域スマートフォン市場を活用することを目指しています。

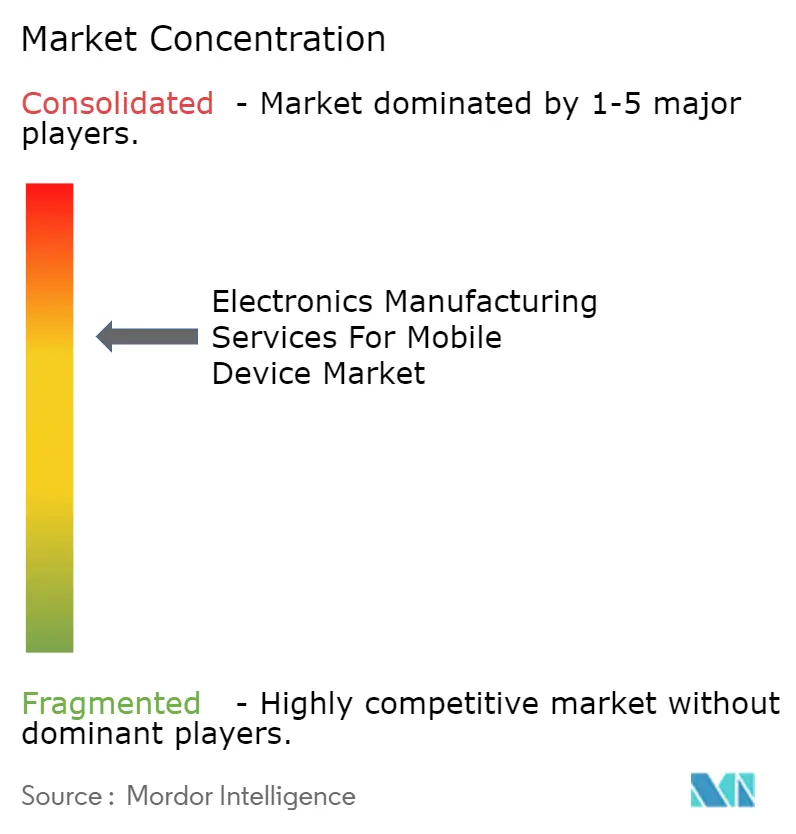

競合ランドスケープ

上位5社のEMSおよびODMプレーヤーが2025年のグローバル能力の約45%を支配しており、OEMが価格交渉のためにマルチソーシングを展開する中程度に集中した市場を形成しています。Foxconn、Pegatron、Wistronは2025年にiPhoneの80%以上をアセンブリしましたが、Appleが再生可能エネルギーへの準拠を求めながら年間3〜5%のコスト削減を追求する中、マージン圧力に直面しています。Wingtech、Huaqin、Longcheerなどのティア2 ODMは、リファレンスデザイン、部品調達、規制認証をバンドルすることで低価格端末のシェアを拡大し、顧客の市場投入時間を最大12週間短縮しています。Luxshare Precisionは2025年に1億8,000万米ドルでベトナム施設の過半数株式を取得した後、ウェアラブル分野で前進しました。

95%の歩留まりで0.8 µm未満のパッドスペーシングアセンブリが可能な工場が世界で10社未満であることから、超微細ピッチSMTは有望な白地市場を提供しています。Intel Foundry Servicesの2024年の高度パッケージングの外部提供決定は、OEMがヘテロジニアス統合のために契約製造業者を迂回できるようにすることで、従来のEMSダイナミクスを再形成する可能性があります。Jabilは2025年にアジアのサイト全体にデジタルツインシミュレーションを展開するために1億5,000万米ドルを投資し、はんだ接合部の不良を18%削減し、プロセス分析が既存プレーヤーをどのように差別化するかを示しました。

モバイルデバイス向け電子機器製造サービス産業リーダー

Hon Hai Precision Industry (Foxconn)

Pegatron Corporation

Wistron Corporation

Flex Ltd.

Jabil Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Foxconnはインドのテランガーナ州に7億米ドルのキャンパスを発表し、IPC-A-610クラス3基準を満たす自動光学検査ラインを備えて2026年第4四半期に開設予定です。

- 2025年12月:PegatronとTata Electronicsは5億米ドルの合弁事業を設立し、2027年までにタミル・ナードゥ州で年間1,000万台のiPhoneを追加生産する計画です。

- 2025年11月:Luxshare Precisionは中国国外での生産多様化のため、ベトナムのウェアラブルデバイス契約業者の60%株式を1億8,000万米ドルで取得しました。

- 2025年10月:Flexはプランメキシコインセンティブを活用し、グアダラハラキャンパスのボックスビルド業務自動化に3億米ドルを投入することを確約しました。

- 2025年9月:Jabilは次世代折りたたみ式スマートフォン向けに熱シミュレーションおよびコンプライアンステストを含む5年間・10億米ドルのエンジニアリングおよびPCBアセンブリ契約を獲得しました。

モバイルデバイス向け電子機器製造サービス産業レポートのグローバル調査範囲

モバイルデバイス向け電子機器製造サービス市場レポートは、サービスタイプ(PCBアセンブリ、電気機械アセンブリおよびボックスビルド、プロトタイピング、その他のサービスを含む電子機器製造サービス;エンジニアリングサービス;テストおよび開発実装;物流サービス;その他のサービスタイプ)、ビジネスモデル(契約製造、ODM、ハイブリッドおよびターンキーモデル)、製造プロセス(表面実装技術、スルーホール技術、高度パッケージングおよびハイブリッドプロセス)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 電子機器製造サービス | PCBアセンブリ |

| 電気機械アセンブリ/ボックスビルド | |

| プロトタイピング | |

| その他の電子機器製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装 | |

| 物流サービス | |

| その他のサービスタイプ |

| 契約製造(CM) |

| ODM(相手先設計製造) |

| ハイブリッド/ターンキー/その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 高度パッケージング/ハイブリッドプロセス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| サービスタイプ別 | 電子機器製造サービス | PCBアセンブリ |

| 電気機械アセンブリ/ボックスビルド | ||

| プロトタイピング | ||

| その他の電子機器製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装 | ||

| 物流サービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 契約製造(CM) | |

| ODM(相手先設計製造) | ||

| ハイブリッド/ターンキー/その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 高度パッケージング/ハイブリッドプロセス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2026年のモバイルデバイス向け電子機器製造サービス市場の規模はどのくらいですか?

市場は2026年に526億8,000万米ドルに達し、CAGR 2.79%で2031年までに604億6,000万米ドルに拡大する見込みです。

現在最も多くの収益をもたらしているサービスタイプはどれですか?

PCBアセンブリは2025年に40.55%の収益シェアで首位を占め、マルチダイシステムインパッケージモジュールの統合における中心的な役割を反映しています。

最も速く成長している地域はどこですか?

アジア太平洋地域はベトナムおよびインドのインセンティブプログラムに支えられ、2031年にかけてCAGR 3.88%で最も速い成長を記録する見込みです。

ハイブリッドおよびターンキービジネスモデルが注目を集めている理由は何ですか?

設計の所有権とサプライチェーンリスク管理を一つのパートナーの下に統合し、中堅ブランドの開発時間を最大12週間短縮するためです。

高度パッケージングへの投資を促進しているものは何ですか?

デバイス上のAIワークロードは、ワイヤーボンドパッケージと比較して信号遅延を40〜50%削減するファンアウトウェーハレベルおよびチップレットベースのモジュールを必要としています。

最終更新日: