通信機器向け電子製造サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

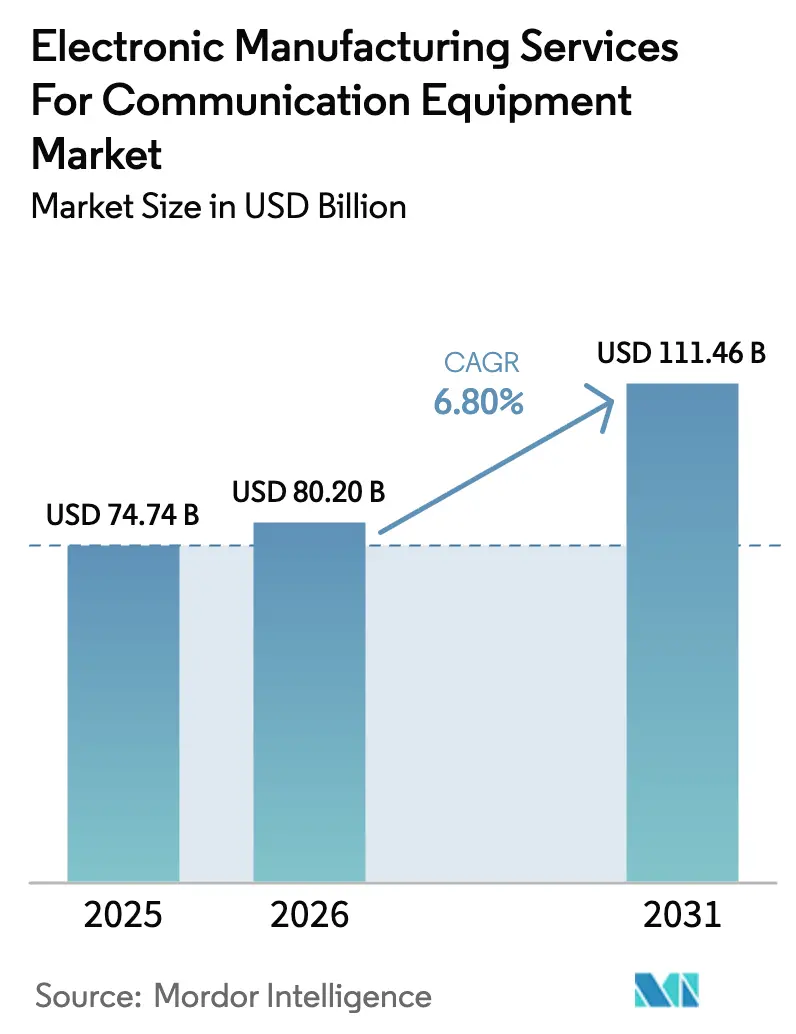

| 市場規模 (2026) | 80.20 十億米ドル |

| 市場規模 (2031) | 111.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.80% CAGR |

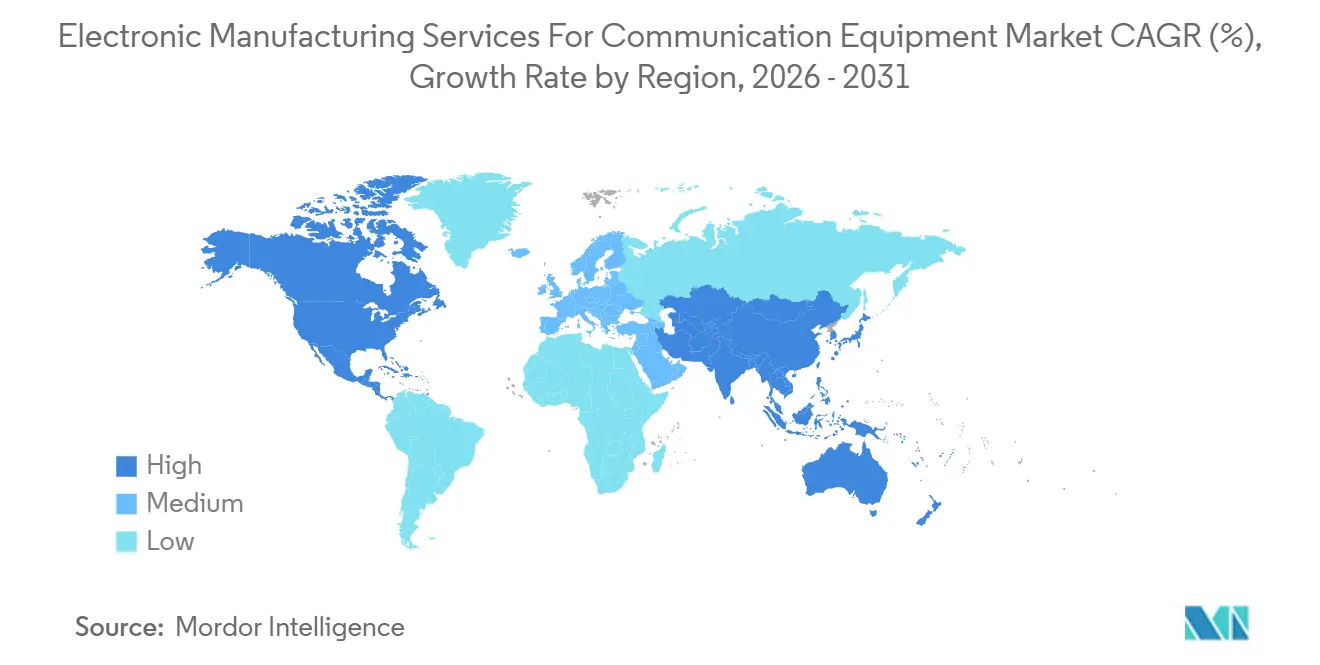

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

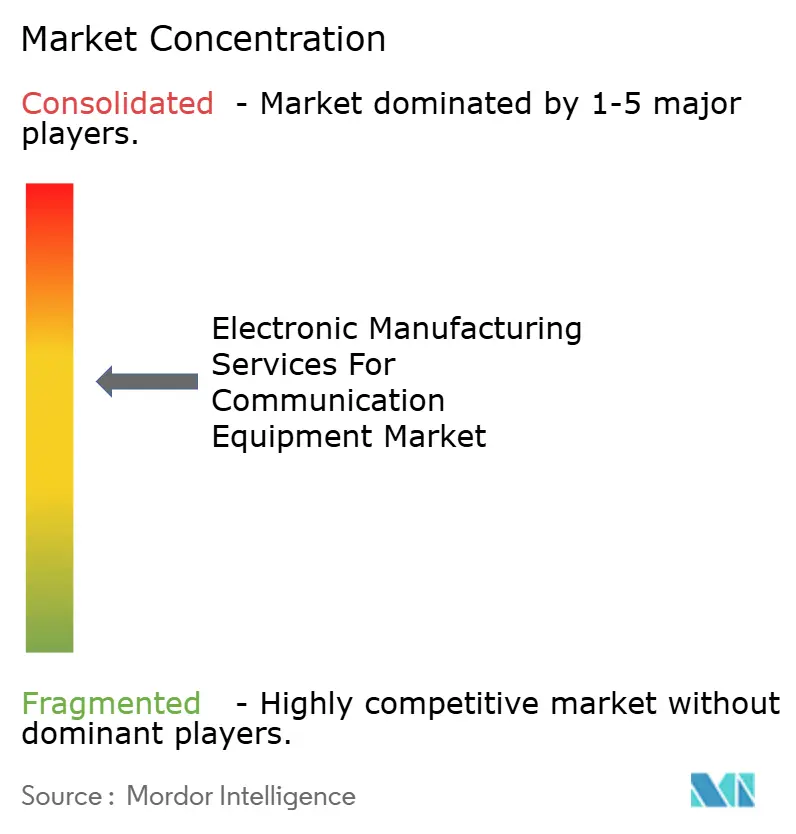

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信機器向け電子製造サービス市場分析

通信機器向け電子製造サービス市場は2026年に802億USDに達し、2031年までに1,114億6,000万USDに達すると予測されており、2026年から2031年にかけて6.8%のCAGRで成長します。市場の現在規模は、今後5年間を形成する3つの構造的な力を示しています。すなわち、通信機器OEMが固定工場を変動費型サプライチェーンへと転換していること、各国政府が高付加価値組立を国内に誘致するための生産連動型インセンティブを提供していること、そして5G無線周波数(RF)プリント基板(PCB)が、限られた数の受託製造業者のみが通信グレードの歩留まりで大規模に運用できる特殊な表面実装技術(SMT)ラインを必要としていることです[1]出典:テレフォンアクティエボラゲット LM エリクソン、「2024年アニュアルレポート」、Ericsson、ericsson.com。5G展開の加速、新興市場における光ファイバーバックホールへの需要増大、システムインパッケージ(SiP)アーキテクチャを優位にするモジュールの小型化、そしてサプライチェーンのニアショアリングが、全地域にわたって通信機器向け電子製造サービス市場の機会を拡大しています。競争の激しさは依然として高いものの、規制遵守コストおよび厳格なベンダー認定プロセスが乗り換え障壁を生み出し、規模の大きなプレーヤーとの長期的な関係を安定させています。

主要レポートのポイント

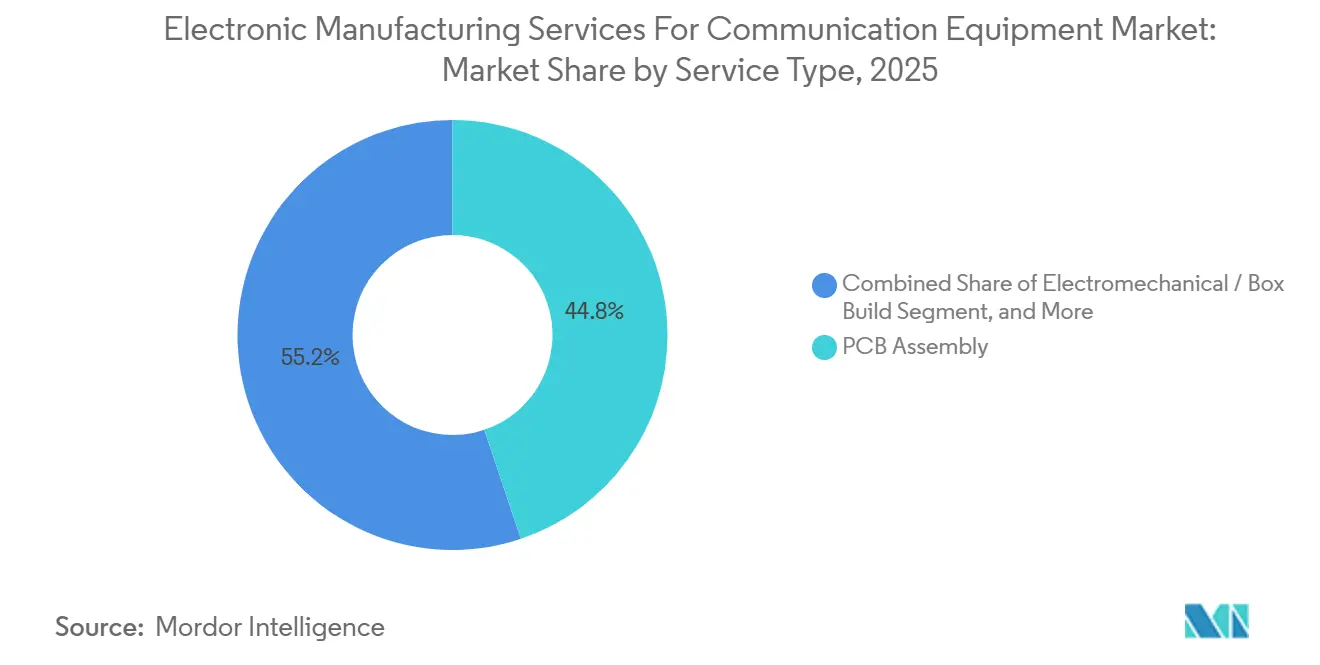

- サービスタイプ別では、プリント基板(PCB)組立が2025年の収益の44.84%を占め、電気機械組立およびボックスビルドは2031年にかけて年平均成長率6.94%で成長する見込みです。

- ビジネスモデル別では、受託製造が2025年収益の60.91%を占め、ハイブリッドおよびターンキー契約は2031年にかけて7.06%の成長率で拡大すると予測されています。

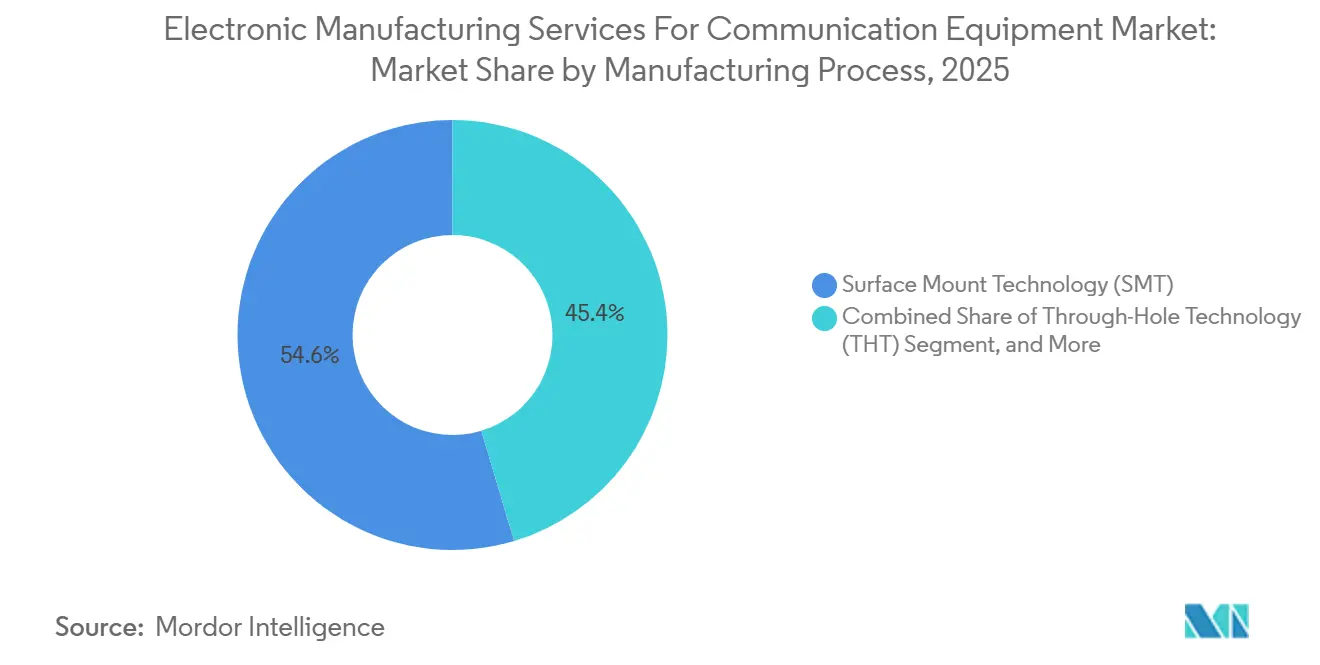

- 製造プロセス別では、表面実装技術が2025年の生産量の54.63%を占めましたが、先進パッケージングおよびハイブリッドプロセスは2031年にかけて7.27%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年収益の63.77%を占め、7.81%の成長率で北米および欧州を上回る見込みです。これは中国、インド、東南アジアが国内5G容量と輸出志向ラインの両方を拡充しているためです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

通信機器向け電子製造サービスのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑なRF PCB組立を必要とする5G展開の加速 | +1.5% | 中国、韓国、北米に早期集中するグローバル規模 | 中期(2〜4年) |

| 資産軽量型製造モデルへの通信機器OEMのシフト | +1.2% | 欧州および北米の中堅機器ベンダーで特に顕著なグローバル規模 | 短期(2年以内) |

| 新興市場における光ファイバーバックホール機器への需要増大 | +0.9% | アジア太平洋中核(インド、インドネシア、フィリピン)、中東・アフリカへの波及 | 長期(4年以上) |

| 先進パッケージング採用を促進する通信モジュールの小型化 | +1.1% | 台湾、シンガポール、マレーシアの先進パッケージングハブを擁するアジア太平洋が主導するグローバル規模 | 中期(2〜4年) |

| 国内通信機器製造に対する政府インセンティブ | +1.0% | インド、メキシコ、ベトナム、中央欧州で早期成果が見られる国家レベル | 中期(2〜4年) |

| 地政学的リスク軽減のためのサプライチェーンニアショアリング | +0.8% | 北米(メキシコ)、欧州(ポーランド、チェコ共和国)、アジア太平洋(インド、ベトナム) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑なRF PCB組立を必要とする5G展開の加速

4Gから5Gへの移行により、PCBの層数は2〜3倍に増加し、Rogers RO4000やTaconic TLY-5などの低損失積層材が導入され、通信グレードの歩留まりで達成できる受託製造業者が20社未満に限られるほどの穿孔・めっき精度が求められます[2]出典:Rogers Corporation、「RO4000シリーズ高周波回路材料」、Rogerscorp.com。各マッシブMIMOアンテナは多層RF PCB上に最大256のトランシーバーチェーンを統合しており、対応するSiPモジュールは挿入損失目標0.5 dB未満を満たしながら50 W cm-2以上を放熱しなければなりません。自動X線検査、環境ストレススクリーニング、トレーサビリティのための設備投資はSMTライン1本あたり1,000万USD超に達します。IPC-A-610クラス3およびETSI EN 301 489-1に基づくNokiaの認定制度により、サプライヤープールはさらに絞り込まれます[3]出典:欧州電気通信標準化機構、「ETSI EN 301 489-1 V2.2.3」、Etsi.org。この結果生じる需要急増は、先進RF組立資産を保有するプロバイダーの収益とマージンの両方を押し上げ、通信機器向け電子製造サービス市場を拡大させます。

資産軽量型製造モデルへの通信機器OEMのシフト

ハードウェアマージン15〜25%は、RANソフトウェアおよびネットワーク分析で達成可能な粗利益率60%と比較して不利です。その結果、ベンダーは組立工場を売却し、製品ライン全体をアウトソーシングしています。エリクソンは2024年に8,500人の製造部門の雇用を削減し、RANコンピュート生産をFlexおよびJabilに委託することで、固定費を約4億USD削減しながらリードタイムを6週間短縮しました。MavenirやParallel Wirelessなどの中堅企業は現在、在庫リスクを引き受け、標準的なオリジナルデザイン製造条項よりも強力な知的財産保護を保証するターンキーパートナーに依存しています。所有からパートナーシップへのこの転換は通信機器向け電子製造サービス市場を拡大させ、コスト構造を通信事業者の設備投資(CAPEX)の変動に合わせ、ハイブリッドエンゲージメントモデルの採用を加速させます。

新興市場における光ファイバーバックホール機器への需要増大

インド、インドネシア、ナイジェリアの国家ブロードバンド構想が、多くの地元工場では対応できないミクロンレベルのアライメントと自動テストを必要とする光回線端末および高密度波長分割多重(DWDM)トランスポンダーの大規模調達を引き起こしています。インドだけでも2024年から2027年にかけて50万基の5G基地局設置を計画しており、通信ハードウェアへのインセンティブプログラムを延長し、国内製造の増分売上に対して4〜6%のリベートを提供しています。光アライメントの専門知識を持つ受託製造業者が複数年契約を獲得しており、地理的参加を広げ、通信機器向け電子製造サービス市場を拡大させています。

先進パッケージング採用を促進する小型化

スモールセル無線機および宅内機器(CPE)は現在1L未満のフットプリントが求められており、OEMはディスクリートレイアウトをSiP設計に置き換えることを余儀なくされています。フリップチップ相互接続は寄生インダクタンスを最大60%削減し、ウェーハレベルパッケージングは数量が100万個を超えるとユニットあたりコストを削減し、ヘテロジニアス統合はCMOS、窒化ガリウム、シリコンフォトニクスダイを共通モジュールに組み合わせます。Jabilの2025年プネー先進パッケージングサイト開設は、このフロンティアへの資本流入を示しています。高性能かつスペース制約のあるモジュールへの需要が高まるにつれ、先進パッケージング能力は通信機器向け電子製造サービス市場内における独自の競争上の優位性となります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 部品価格の変動によるマージン圧迫 | -0.5% | 長期供給契約を欠く地域で特に深刻なグローバル規模 | 短期(2年以内) |

| 先進SMT業務における人材不足 | -0.3% | 北米、欧州、インドおよびベトナムの新興製造拠点 | 中期(2〜4年) |

| ODM採用を制限するIP(知的財産)セキュリティ上の懸念 | -0.2% | アジアのODMパートナーを評価する西側通信ベンダーに特に影響するグローバル規模 | 中期(2〜4年) |

| 通信事業者のCAPEXに連動した需要サイクルの変動 | -0.4% | 地域別5G展開フェーズによって周期的強度が異なるグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

部品価格の変動によるマージン圧迫

通信機器組立の粗利益率は6〜12%の間で推移しており、半導体および積層材の価格急騰に対するバッファーは薄い状況です。2021〜2023年の供給不足期間中、多くの電源管理ICのスポット価格は200〜400%急騰し、コスト転嫁条項が発動するまでに営業利益率を最大300ベーシスポイント削減しました。ボリュームレバレッジを欠く小規模プロバイダーは、ティア1の同業他社より平均調達コストが15〜25%高くなることが多いです。RogersおよびTaconicは年間3〜8%の積層材価格引き上げを実施しており、固定価格契約に縛られたメーカーの収益性をさらに侵食しています。

通信事業者のCAPEXに連動した需要サイクルの変動

通信事業者の支出は、周波数オークションやマクロ経済の変動に伴い、前年比20〜40%変動することがあります。2023年の低迷期には世界の基地局出荷量が18%減少し、複数のサイトでSMTラインが稼働停止し、労働者が一時帰休となりました。サージキャパシティの人員配置はピーク時の不足を緩和しますが、低迷期には8〜12%のコストペナルティをもたらします。最低数量予約契約を締結できるのは最大手のOEMのみであり、中小ベンダーはピーク時と低迷時の両方で圧迫を受けやすい状況にあります。この予測不可能性は通信機器向け電子製造サービス市場のCAGRを約0.4パーセントポイント押し下げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:PCB組立が主導し、ボックスビルドが加速

PCB組立セグメントは通信機器向け電子製造サービス市場シェアにおいて2025年収益の44.84%を占め、基盤的な価値ノードとしての役割を確認しています。電気機械組立およびボックスビルドは2031年にかけて年率6.94%で成長する見込みであり、最終システム統合、筐体製造、ケーブルハーネシング、機能テストのアウトソーシングというOEMの決定を反映しています。これらの労働集約的かつ資本集約的な工程を移管することで、ベンダーは在庫に拘束された運転資本を解放し、ソフトウェアへの再投資が可能になります。

エンジニアリングサービスは比較的小さなシェアながら25〜40%高いマージンを獲得しており、より深いエンゲージメントへの入口として機能することが多いです。テスト実装サービスは5G無線機における空中線(OTA)検証需要に牽引され、並行して増加しています。ロジスティクスサービスはバンドルを完成させ、受託製造業者に戦略的な主導権を固めるサプライチェーンの可視性を付与します。これらのダイナミクスは総じて、エンドツーエンドのソリューションを提供できるプロバイダーの規模優位性を強化し、通信機器向け電子製造サービス市場を押し上げます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

ビジネスモデル別:受託製造が主導し、ハイブリッド契約が台頭

受託製造は2025年収益の60.91%を占め、中核的なエンゲージメント形態であり続けています。エリクソン、Nokia、ファーウェイなどのOEMは、労働効率のために組立パートナーを活用しながら、設計権限を社内に保持することを好みます。知的財産上の懸念と認証要件が、通信ハードウェアにおけるオリジナルデザイン製造の広範な採用を制限しています。そのため、ハイブリッドおよびターンキーモデルは中堅のソフトウェア中心ベンダーにとって好ましい代替手段となっており、2031年にかけて7.06%で成長しています。

これらの取り決めにより、サプライヤーは機械的レイアウトと調達を最適化する余地を得ながら、重要なRFアルゴリズムとネットワークソフトウェアはOEMに残されます。ターンキー契約に組み込まれることが多い在庫委託は、顧客の運転資本負担を30〜50%軽減し、収益分配型の価格スキームへの扉を開きます。このシフトは中小OEMの参加を広げ、受託製造業者を通信機器向け電子製造サービス市場の中心に据え続けます。

製造プロセス別:先進パッケージングが成長フロンティアとして台頭

表面実装技術は2025年の生産量の54.63%を処理し、通信機器の組立の主力としての役割を示しています。しかし、先進パッケージングおよびハイブリッドプロセスは最も速い見通しを持ち、SiPモジュール、フリップチップダイアタッチ、ウェーハレベル再配線、ヘテロジニアス統合がミリ波5G無線機および400Gb光エンジンで必須となるにつれ、年率7.27%で拡大します。

スルーホール技術は軍用グレードおよび屋外機器向けに存続していますが、そのシェアは低下し続けています。現在、通信グレードの歩留まりで量産フリップチップまたはダイツーウェーハボンディングを実施できるEMSプロバイダーはごく少数であり、15〜30%の価格プレミアムを生み出す能力格差が生じています。このフロンティアを制することが、多くのサプライヤーにとって通信機器向け電子製造サービス市場規模における長期的なポジショニングを決定する可能性が高いです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年収益の63.77%を占め、2031年にかけて7.81%の成長が予測されており、通信機器向け電子製造サービス市場の最大シェアを支えています。中国が依然として主要ハブですが、地政学的懸念とインセンティブプログラムがサプライチェーンを多様化させるにつれ、増分的な生産能力はインド、ベトナム、マレーシアへと流れています。インドの生産額は生産連動型インセンティブ制度のもとで2020年の32億USDから2024年の98億USDへと急増しました。ベトナムは2024年に32億USD相当の新規電子機器プロジェクトを承認し、輸出志向型通信機器組立の第二の拠点としての台頭を示しています。日本と韓国は先進パッケージングおよびテストにおいてリーダーシップを維持していますが、高い人件費が数量シェアを制限しています。

北米は主にメキシコに牽引され、投資の再活性化を経験しています。Flex単独で年間200万台超の通信機器生産能力を合計するメキシコの11拠点を運営しています。米国は安全保障上の防衛および衛星通信システムに注力し、カナダのニッチは光通信ネットワーク機器にあり、フォトニクス研究基盤を活用しています。

欧州は中堅的な役割を占めています。ドイツは自動車および防衛向けの高信頼性組立に優れており、ポーランドとチェコ共和国は西側OEMからの価格感応度の高い数量を獲得しています。欧州連合の半導体法(チップス法)を通じた資金提供が、地域の通信ハードウェアを支援する半導体バックエンドおよび先進パッケージングラインを触媒しています。英国はニッチな軍事通信能力を維持していますが、ブレグジット以降より広範なシェアを失っています。南米、中東、アフリカは合計で10%未満のシェアにとどまっています。それでも、ナイジェリアとサウジアラビアの国家ブロードバンドプログラムが光機器の現地組立を促進し、地域のEMSプロバイダーに早期の足がかりを生み出しています。これらの活動の拠点は通信機器向け電子製造サービス市場の地理的フットプリントを広げ、OEMが単一地域への集中リスクをヘッジするのに役立ちます。

競合環境

上位5社の受託製造業者であるHon Hai Precision Industry、Flex、Jabil、Pegatron、Wistronは世界収益の約40%を占めており、中程度の集中度を示しています。マルチソーシング方針により、OEMは製品ラインごとに3〜5社の承認済みサプライヤーに数量を分散させることを余儀なくされており、価格圧力を維持しながらもサプライチェーンリスクを低減しています。

規模の大きなプレーヤーはマージン向上のためにロジスティクスやアフターセールス修理などの垂直統合に投資し、専門業者はRF組立、光アライメント、または先進パッケージングを中心に15〜30%のプレミアムを獲得できる参入障壁を構築しています。

デジタルツインシミュレーション、AIベースの光学検査、自動材料搬送が急速に普及しており、早期採用者は不良品流出を最大60%削減したと報告しています。政府のインセンティブが新たな競合企業を育成しており、インドのDixon TechnologiesおよびOptiemus Electronics、ならびにメキシコを拠点とする複数の企業が北米向け契約を競っています。通信機器向け電子製造サービス市場はこのように規模の経済と能力ニッチの両方を反映しており、新興プロセス要件を習得した参入者には十分な余地があります。

通信機器向け電子製造サービス業界リーダー

Hon Hai Precision Industry (Foxconn)

Flex Ltd.

Jabil Inc.

Pegatron Corporation

Wistron Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Flexはグアダラハラ施設の2億8,000万USD規模の拡張を確認し、北米の通信事業者向けに5G無線ユニットおよび光トランスポートラインのために15万m²を追加しました。

- 2025年9月:Jabilはインドのプネーに先進パッケージング工場を開設し、インドのインセンティブプログラムのもとでRFモジュール向けのフリップチップおよびSiPサービスを提供するために初期投資1億2,000万USDを投じました。

- 2025年8月:Sanminaはチェコ共和国で光回線端末およびDWDMトランスポンダーを製造する5年間の契約を獲得し、年間収益8,500万USDを見込んでいます。

- 2025年7月:Fabrinetはタイで9,500万USDの設備拡張を完了し、400Gbおよび800Gbトランシーバー向けの自動光アライメントおよび環境スクリーニングを導入しました。

通信機器向け電子製造サービスのグローバル市場レポートの調査範囲

通信機器向け電子製造サービス市場は、第三者製造業者による通信機器の設計、組立、生産、テストサービスの提供を包含しています。

通信機器向け電子製造サービス市場レポートは、サービスタイプ(PCB組立、電気機械組立およびボックスビルド、プロトタイピング、ケーブル組立およびテストを含むその他の電子製造サービスを含む電子製造サービス;エンジニアリングサービス;テストおよび開発実装;ロジスティクスサービス;その他のサービスタイプ)、ビジネスモデル(受託製造、オリジナルデザイン製造、ハイブリッド・ターンキーモデル)、製造プロセス(表面実装技術、スルーホール技術、先進パッケージングおよびハイブリッドプロセス)、および地域(米国を含む北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測はUSD建ての金額ベースで提供されます。

| 電子製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | |

| プロトタイピング | |

| その他の電子製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装 | |

| ロジスティクスサービス | |

| その他のサービスタイプ |

| 受託製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東 | |

| アフリカ |

| サービスタイプ別 | 電子製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | ||

| プロトタイピング | ||

| その他の電子製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装 | ||

| ロジスティクスサービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 受託製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東 | ||

| アフリカ | ||

レポートで回答される主要な質問

通信機器向け電子製造サービス市場の現在の規模はどのくらいですか?

市場は2026年に802億USDと評価されており、2031年までに1,114億6,000万USDに達すると予測されています。

通信機器を対象とした電子製造サービスの予想CAGRはどのくらいですか?

市場は2026年から2031年にかけて6.8%のCAGRを記録すると予測されています。

最も多くの収益をもたらすサービスタイプはどれですか?

PCB組立は2025年収益の44.84%を占め、通信ハードウェアカテゴリー全体における普遍的な役割を反映しています。

ハイブリッドおよびターンキービジネスモデルが普及している理由は何ですか?

中堅OEMは、重要な知的財産を保護しながら在庫および調達リスクを受託製造業者に移転できるため、ハイブリッド契約を好んでおり、2031年にかけて7.06%のCAGRを支えています。

最終更新日: