ドイツエレクトロニクス製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

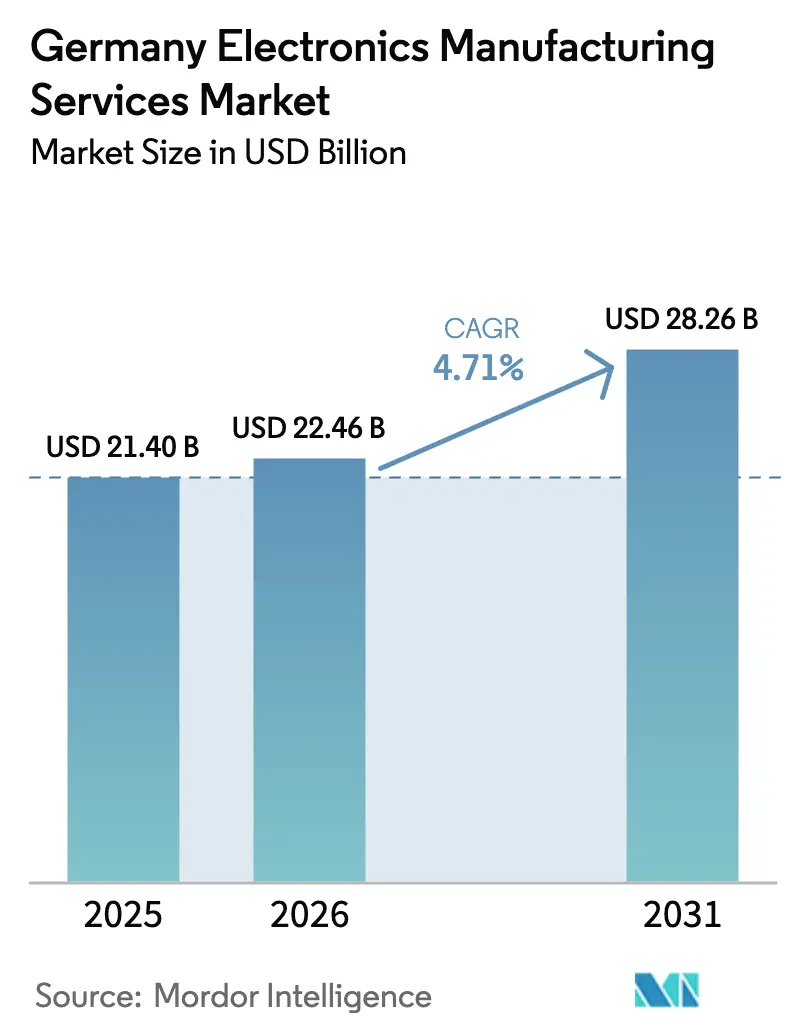

| 基準年の市場規模 (2025) | 21.40 十億米ドル |

| 市場規模 (2026) | 22.46 十億米ドル |

| 市場規模 (2031) | 28.26 十億米ドル |

| 成長率 (2026 - 2031) | 4.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツエレクトロニクス製造サービス市場分析

ドイツエレクトロニクス製造サービス市場は、2025年の214億USDから2026年には224億6,000万USDへと成長し、2026年から2031年にかけてCAGR 4.71%で2031年までに282億6,000万USDに達すると予測されています。このドイツEMC市場規模は、OEMが従来の自動車・産業用電子機器からコンパクトなe-モビリティモジュールおよび小型医療機器へとシフトする中で、着実な勢いを反映しています。需要は、ニアショアリング義務、先進パッケージング補助金、および従来東南アジアに集中していた半導体バックエンドラインの急速な整備によって強化されています。契約製造業者はこれらの追い風を活用し、コモディティPCB組立に特化した中・東欧の競合他社からの価格圧力を相殺しています。一方、銅およびレアアース原材料の価格変動と拡大する熟練労働力不足が全体的な成長を抑制しており、プロバイダーは自動化の高度化、材料コストのヘッジ、および設計・在庫リスクをEMSパートナーに移転するハイブリッドビジネスモデルの採用を余儀なくされています。競争力学は、ISO 13485およびIATF 16949の認証取得、エンジニアリングの共同配置、ならびに自動車・産業・医療顧客向けの迅速な設計変更対応が可能な地域専門企業にとって引き続き有利な状況にあります。

レポートの主要ポイント

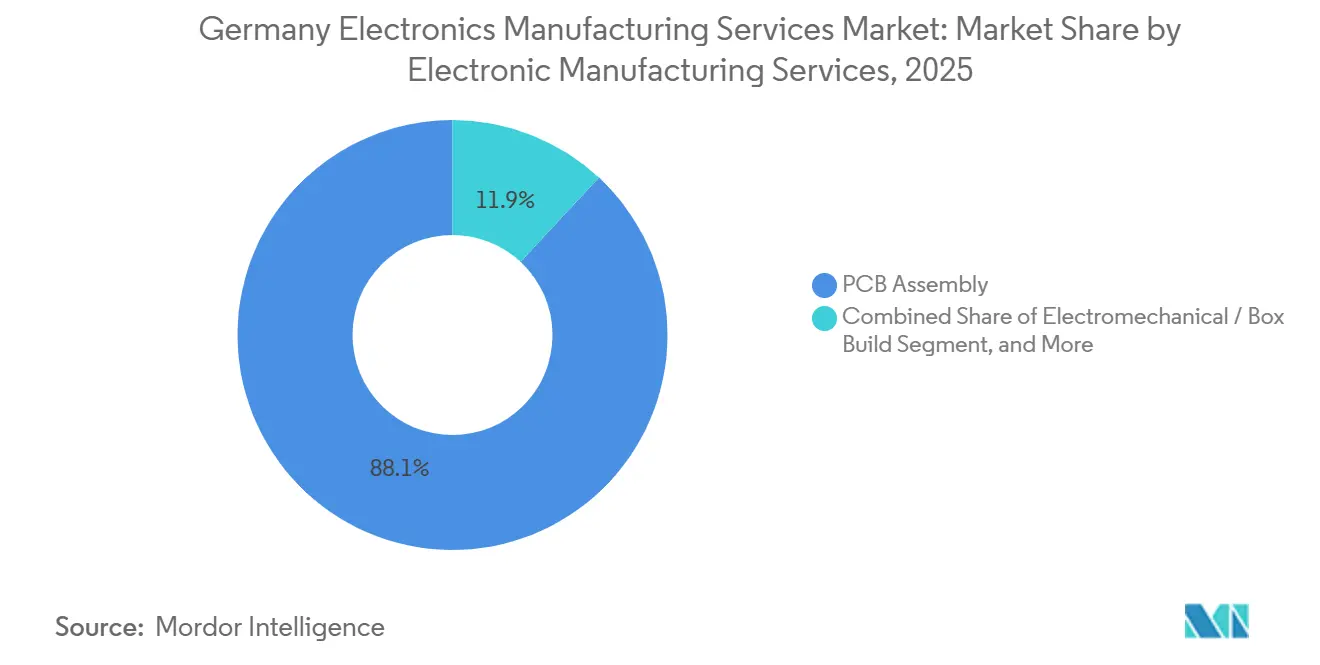

- サービスタイプ別では、PCB組立が2025年に42.68%の収益シェアを占め首位となり、電気機械組立およびボックスビルドは2031年にかけてCAGR 5.78%で成長しています。

- ビジネスモデル別では、契約製造が2025年にドイツエレクトロニクス製造サービス市場シェアの63.77%を占め、ハイブリッドおよびターンキーモデルは2031年にかけてCAGR 5.28%で拡大しています。

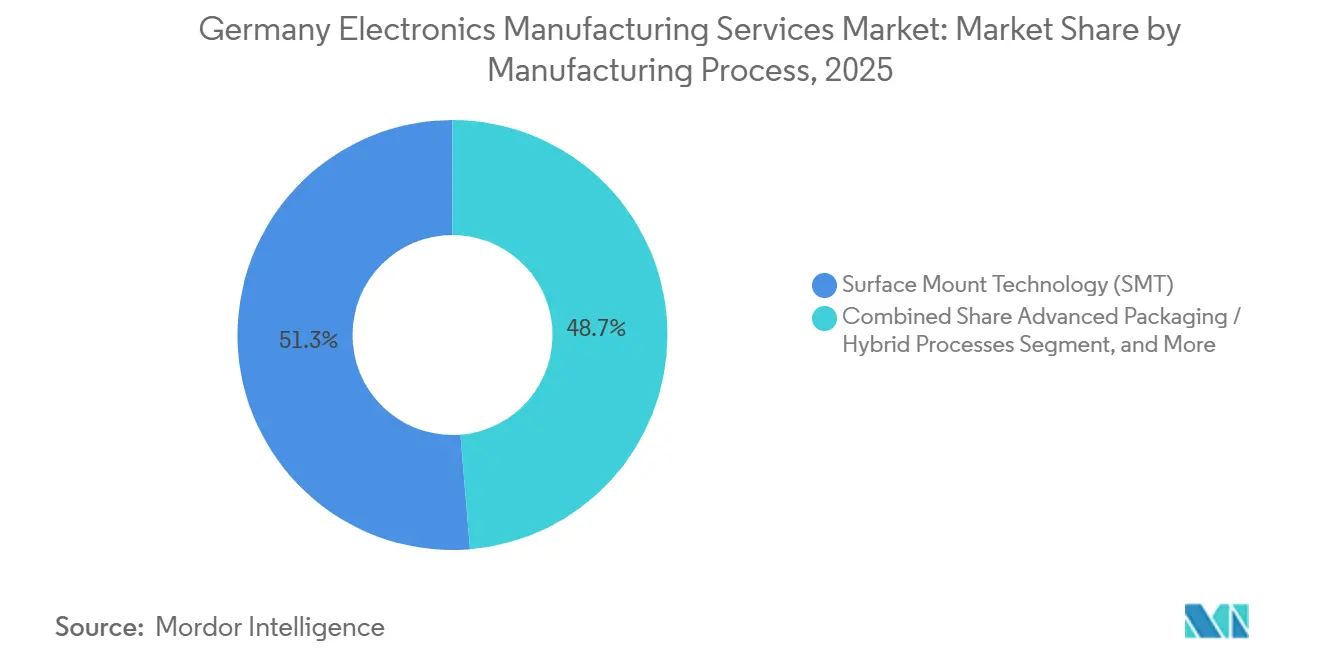

- 製造プロセス別では、表面実装技術が2025年に51.29%の収益を生み出し、先進パッケージングおよびハイブリッドプロセスは2031年にかけてCAGR 5.55%で拡大すると予測されています。

- エンドユーザー別では、産業用途が2025年に31.44%の収益を獲得し、自動車用電子機器は2031年にかけてCAGR 5.93%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツエレクトロニクス製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU OEMによるニアショアリングの拡大 | +1.20% | ドイツおよび近隣EU製造拠点 | 中期(2〜4年) |

| PCB小型化に対する需要の増大 | +0.90% | ドイツおよびオランダ・オーストリアにまたがる医療クラスター | 長期(4年以上) |

| EUバッテリー規制への義務的対応 | +0.80% | ドイツ、フランス、スウェーデンに集中するEU全域 | 短期(2年以内) |

| 工場フロア業務のデジタル化 | +0.70% | ドイツおよびより広範な北欧・西欧 | 中期(2〜4年) |

| 半導体リショアリングに対する政府インセンティブ | +1.00% | ドイツ、アイルランド、フランス | 長期(4年以上) |

| e-モビリティパワーエレクトロニクスの急増 | +1.30% | ドイツおよび中欧の自動車回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU OEMによるニアショアリングの拡大

欧州の自動車・産業ブランドは、サプライチェーンの混乱を軽減し、厳格なトレーサビリティ規則を遵守するため、より多くの電子機器組立をEU域内に戻しています。Volkswagen、BMW、Stellantisは2024年1月から2025年9月にかけて、ドイツおよびチェコのEMS企業と46億USDの複数年契約を締結し、中国およびマレーシアからの業務を移管しました。[1]Volkswagen AG、「2024年度年次報告書」、VOLKSWAGENAG.COM この動きは労働裁定ではなく、スピードとコンプライアンスに重点を置いています。ドイツの賃金はポーランドより依然として40%高いためです。バイエルン州およびバーデン=ヴュルテンベルク州の設計拠点への近接性により、エンジニアリング変更のリードタイムが最大12週間短縮され、2027年2月からデジタル製品パスポートを義務付けるEUバッテリー規制との整合も図られます。[2]欧州委員会、「EUバッテリー規制(EU)2023/1542」、EUROPA.EU ニアショアリングは、欧州委員会が2024年半ばに中国製バッテリー電気自動車に最大38%の暫定反補助金関税を課した後、OEMを関税リスクから守ります。[3]欧州委員会、「EUバッテリー規制(EU)2023/1542」、EUROPA.EU 共同配置エンジニアリングとゼロ欠陥パワーモジュールを提供できるドイツのEMSパートナーは、したがって高い需要を受けています。

e-モビリティパワーエレクトロニクスの急増

EU全域のバッテリー電気自動車生産台数は2025年に190万台に達し、2024年比22%増となり、1台あたりの半導体搭載量がほぼ倍増しました。パワーインバーター、車載充電器、DC-DCコンバーターは、175°Cの接合温度に対応できる焼結銀ダイアタッチを必要とします。[4]Infineon Technologies AG、「電気自動車向けパワー半導体技術」、INFINEON.COM 国際エネルギー機関は、欧州が2030年までに世界のBEV販売の28%を占めると予測しており、パワーモジュール組立においてCAGR 18%に相当します。ドイツの工場は、炭化ケイ素モジュールで3ppm未満の欠陥レベルを達成するため、プラズマクリーニングおよびボイドフリーリフローへの投資を進めています。商用車の電動化はさらなる需要層を加えており、Daimler Truckは2025年に国内EMSパートナーから15,000台のインバーターユニットを発注しました。

半導体リショアリングに対する政府インセンティブ

欧州チップス法は、2030年までに欧州の半導体シェアを20%に倍増させるため470億USDを充当しており、ドイツは218億USDを受け取ります。その大部分は先進パッケージングラインを対象としており、ドイツのEMS企業はすでにISOクラス5クリーンルームを運営しているニッチ分野です。Intelはマクデブルクのファブに327億USD、2026年末までに完成予定のドレスデンの先進パッケージングテストセンターに5億4,500万USDを投資しており、ウェーハレベルファンアウトおよびチャプレット組立に対するスピルオーバー需要を生み出しています。ドイツ連邦教育研究省のマイクロエレクトロニクス・ドイツ2027プログラムは、チップオンウェーハオンサブストレートツールを導入するEMS工場の設備投資の最大40%を助成します。早期受益者はすでにパワーおよびRFアプリケーション向けに窒化ガリウムおよび炭化ケイ素ラインを追加しています。

工場フロア業務のデジタル化

ドイツは産業4.0の採用において欧州をリードしており、2024年までにEMSサイトの68%が統合MES、ERP、IoTセンサーネットワークを稼働させており、ポーランドの41%を大きく上回っています。SiemensのアンベルクプラントはAI異常検知を導入後、2年間で設備総合効率を12%改善しました。ドイツ機械工業連盟は、デジタル化された工場が計画外ダウンタイムを25%、品質逸脱を18%削減すると試算しています。自動トレーサビリティはISO 13485およびIATF 16949の監査も容易にし、認証サイクルあたり200時間を削減します。これらの生産性とコンプライアンスの向上は、賃金インフレを相殺し、プレミアム価格設定を支援します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高精度組立における熟練労働力不足 | -0.60% | バイエルン州、バーデン=ヴュルテンベルク州、ザクセン州にホットスポットを持つドイツ | 長期(4年以上) |

| 銅およびレアアース価格の変動 | -0.50% | 固定価格契約下のドイツEMSに顕著な影響を与えるグローバル市場 | 短期(2年以内) |

| 中・東欧拠点からの価格競争の激化 | -0.40% | ドイツ対ポーランド、チェコ共和国、ハンガリー、ルーマニア | 中期(2〜4年) |

| 医療・自動車分野における長期認定サイクル | -0.30% | ドイツおよびその他のEU認定施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高精度組立における熟練労働力不足

ドイツは2025年12月時点で47,000件の電子技術者およびSMTオペレーターの欠員を抱えており、2年間で23%増加しています。不足は自動車と医療クラスターが重なるバイエルン州とバーデン=ヴュルテンベルク州で最も深刻であり、2024年に時間給を8.4%、2025年にさらに6.1%押し上げています。見習い制度や大学との連携は存在するものの、技術者の育成には3〜4年を要するため、構造的な不足が生じており、EMSプロバイダーは協働ロボットや自動検査への移行を余儀なくされています。低量・高混合の医療・航空宇宙案件では手作業が依然として不可欠であるため、労働力不足は今後10年間にわたって続くと見込まれます。

銅およびレアアース価格の変動

材料投入コストはEMSの売上原価の最大18%を占め、価格は大きく変動します。銅は2025年上半期に平均1メートルトンあたり9,200USDとなり、2020〜2024年平均を14%上回りました。酸化ネオジムは、中国が輸出割当を調整した2025年に1メートルトンあたり68,000〜94,000USDの間で変動しました。多くのドイツEMS契約は1年前に価格を固定するため、突然のコモディティ価格急騰はマージンを圧迫するか、困難な再交渉を引き起こします。国際エネルギー機関は、クリーンエネルギー技術向けのレアアース需要が2030年までに3倍になると予測しており、持続的なコスト変動が示唆されます。プロバイダーはそのため、新規契約においてダイナミックヘッジとコストパススルー条項を採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別 - ターンキー組立がシステムインテグレーションを加速

サービスタイプの状況を見ると、PCB組立が2025年収益の42.68%を生み出して首位を占めていますが、電気機械組立およびボックスビルドはCAGR 5.78%で先行しており、ドイツEMS市場におけるシェアを拡大しています。ボックスビルドは、エンクロージャー組立、ケーブルハーネス、ファームウェアロード、機能テストを束ねるため高いマージンを誇り、これらの作業はエンジニアリングチームの近くに留まる必要があり、IEC 60601やISO 26262などのセクター固有の規格を満たします。このシフトは、VolkswagenがMEBバッテリープラットフォーム向けに14社のTier-2サプライヤーを3社のフルシステムインテグレーターに統合し、1台あたりの価値獲得を40%向上させた際に顕在化しました。

プロバイダーはまた、製品開発を最大10週間短縮しながら後工程の製造リスクを低減するエンジニアリングサービスと迅速プロトタイピングも拡大しています。物流サービスは概ねコモディティ化されていますが、保税倉庫を持つ企業は越境顧客向けに付加価値税を繰り延べます。修理、改修、リサイクルなどその他のEMS活動は、EU循環経済行動計画が生産者責任を拡大するにつれて注目を集めています。全体として、より深い垂直統合により国内企業はコモディティPCB組立が低コスト地域に移行する中でも価格決定力を維持できる立場にあります。

ビジネスモデル別 - ハイブリッドおよびターンキーが設計の複雑性を取り込む

ドイツEMS市場において、契約製造は依然として2025年収益の63.77%を担っていますが、ハイブリッドおよびターンキー契約は年率5.28%で成長しており、ドイツエレクトロニクス製造サービス市場は設計・調達責任の共有へと向かっています。電子機器の専門知識が限られるOEMは、製造性設計の早期レビュー、規制書類、部品ライフサイクル管理をEMSパートナーに依存しています。ターンキー契約では、EMS企業が部品表全体を調達して在庫リスクを吸収し、より高いサービス料と市場投入時間の短縮によってそのリスクを相殺します。

Flexは、ターンキー契約が2024年度の欧州売上の58%を占め、従来の印刷物製造業務より3〜5ポイント高い粗利益率を生み出したと開示しました。垂直方向の動きも同様のトレンドを示しています。Katekは2025年3月にFPGA設計会社を買収し、ファームウェア開発と基板製造を統合しました。これらの動きは、PCBスタックアップ、RFシールド、熱経路が初日から共同最適化されるチャプレットアーキテクチャおよびシステムインパッケージ設計の複雑性を反映しています。

製造プロセス別 - 先進パッケージングがチップレット需要に対応

表面実装技術は2025年のプロセス収益の51.29%を提供しましたが、先進パッケージングおよびハイブリッドフローは2031年にかけてCAGR 5.55%で最速の拡大を示しています。この成長は、IntelのFoverosおよびAMDの3D V-Cacheによって普及した、シリコンインターポーザーまたは有機基板上に複数のダイを組み合わせるチップレットアーキテクチャと結びついています。ドイツのEMS工場は、ウェーハレベルファンアウトおよびシリコン貫通ビア組立を実施するため、ISOクラス5クリーンルーム、5マイクロメートル実装ツール、熱圧着ボンダーを導入しています。Zollner Elektronikのツァント新ラインは、チップス法補助金の一部を活用して、MEMSミラーとASICコントローラーを統合した自動車用ライダーモジュールを対象としています。

ハイブリッドプロセスは、直接接合銅基板上の炭化ケイ素パワーモジュールに最適な、SMT、ワイヤボンディング、封止を1つのワークフローに統合します。設備発注はこの戦略的転換を示しています。SEMIは2024年に欧州での先進パッケージングツール設置が34%増加したと記録しており、世界で最も高い地域成長率です。スルーホール技術は、ドイツエレクトロニクス製造サービス市場において、大電流コネクターを必要とするニッチな産業・防衛プログラムを除いて縮小し続けています。

エンドユーザー別 - 自動車用電子機器が産業の主力を上回る

産業オートメーション、ビル制御、再生可能エネルギーインバーターは、Siemens、ABB、Schneider Electricとのドイツの歴史的な関係を活かし、2025年収益の31.44%を提供しました。しかし自動車用電子機器は、ドイツEMS市場におけるウェイトを高めるCAGR 5.93%の軌道に乗っています。バッテリー電気自動車1台には約1,200USDの電子機器が搭載されており、内燃機関車の3倍に相当し、コンテンツは統合パワーモジュールとドメインコントローラーへとシフトしています。Tier-1はゼロ欠陥SiCインバーター、レーダーモジュール、バッテリー管理システムをEMSパートナーに依存しています。

医療機器はISO 13485とEU MDRが参入障壁を高く保つため、高マージンのニッチ市場であり続けています。通信インフラは5G小型セルの展開を背景に安定を維持していますが、価格圧力は激しい状況です。民生用電子機器とモバイルデバイスは、大量組立がアジアに集中しているため国内出荷量は限定的です。航空宇宙、防衛、科学計測機器は、ドイツのセキュリティクリアランスとエンジニアリングの共同配置がプロバイダーを差別化する低量・高混合の業務を提供します。

地理的分析

ドイツEMS市場は、自動車クラスター、工学系大学、高度な職業訓練制度を背景に、欧州エレクトロニクス製造サービスの中核であり続けています。バイエルン州とバーデン=ヴュルテンベルク州は合わせて2025年の国内EMS収益の約54%を生み出しており、ミュンヘン、シュトゥットガルト、インゴルシュタットの設計拠点に支えられています。ザクセン州はIntelとGlobalFoundriesがドレスデンの半導体・先進パッケージングエコシステムを拡大するにつれて最も成長の速い州となっており、隣接するEMS需要を創出しています。

EU政策はこの立場を強化しています。チップス法の資金、バッテリー規制、循環経済規則はいずれも、EU原産地、トレーサビリティ、リサイクルを保証できるプロバイダーへと契約を誘導しています。隣国のポーランド、チェコ共和国、ハンガリーは低い労働コストで大量の民生用電子機器プログラムを誘致していますが、ドイツの工場が日常的に保有するISO 13485および自動車安全認証を欠いています。オランダとオーストリアは特化した医療クラスターにサービスを提供し、フランスとスウェーデンはバッテリーパスポートコンプライアンスのために自動車契約をドイツに転送しています。

アジアの大手企業によるコモディティPCB組立への競争は続いていますが、高付加価値セグメントではシェアを失いつつあります。地政学的不確実性、関税の脅威、長い海上輸送リードタイムにより、多くの欧州OEMは地域調達のためにプレミアムを支払う意向を示しています。2027年までに218億USDのドイツチップス法資金が流入することで、先進パッケージングとシステムインテグレーションはさらに同国に集中し、欧州の高付加価値EMSハブとしての役割を確固たるものにするでしょう。

競争環境

市場は中程度に分散しています。上位5社、すなわちZollner Elektronik、Katek、BMK Group、TQ-Group、Jabilが2025年収益の約32%を支配しており、中規模の専門企業にも余地があります。国内プレーヤーは近接性、ISO 13485およびIATF 16949認証、クリーンルーム能力を活用して、低量・高混合生産におけるプレミアム価格設定を守っています。Flex、Foxconn、Sanminaなどのグローバル大手は、EU拠点のサプライチェーンを求める自動車・産業顧客に主にサービスを提供するため、現地工場を維持しています。

戦略的動向は3つのテーマを中心に展開しています。第1に技術能力:Zollnerがウェーハレベルファンアウトツールを追加し、Jabilがレーダーモジュール向けに先進パッケージングラインを導入し、Katekが医療機器向けにクリーンルームスペースを拡張しました。第2に規制コンプライアンス:TQ-GroupがISO 13485を取得し、Sanminaが自動車安全向けにASIL-D認証を取得しました。第3にサプライチェーンの強靭性:Foxconnが電気自動車パワーエレクトロニクスの納期ループを短縮するため、ブランデンブルクに1億6,400万USDの投資を発表しました。

ホワイトスペースの機会としては、量子センサーモジュールの迅速プロトタイピング、持続可能な製品のエコデザイン規制によって義務付けられた改修プログラム、セキュリティクリアランスを必要とする航空宇宙アビオニクスが挙げられます。Silicon Saxonyなどのコンソーシアムはクリーンルーム資産をプールし、計測機器を共有することで、中堅プロバイダーが全設備投資を負担せずにチップレット組立の入札に参加できるようにしています。特許活動は自動化への推進を裏付けており、Lacroix Electronicsは手動検査時間を60%削減する機械ビジョンシステムを出願しています。

ドイツエレクトロニクス製造サービス産業リーダー

Zollner Elektronik AG

BMK Group GmbH & Co. KG

Katek SE

TQ-Group GmbH

Flex Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Katek SEはグラサウサイトで3,500万ユーロ(3,800万USD)の拡張を完了し、植込み型心臓モニターおよびインスリンポンプコントローラー向けにISOクラス7クリーンルームを1,200平方メートル追加しました。

- 2025年12月:Zollner Elektronik AGは、ドイツの自動車Tier-1向けにバッテリー管理システムを組み立てる5年間・2億8,000万ユーロ(3億500万USD)の契約を受注し、顧客のシュトゥットガルト研究開発センターに12名の常駐エンジニアを配置しました。

- 2025年11月:Jabil Inc.はフリードベルク施設の先進パッケージングツールに2,200万USDを投資し、自動車用レーダーモジュール向けにISO 26262 ASIL-D認証を取得しました。

- 2025年10月:Flex Ltd.はSiemens AGとジョイントベンチャーを設立し、デジタルツインソフトウェアと製造実行を融合させ、欧州工場全体でダウンタイムを30%削減し、初回合格率を8%向上させることを目指しています。

ドイツエレクトロニクス製造サービス市場レポートの調査範囲

ドイツエレクトロニクス製造サービス市場レポートは、サービスタイプ(エレクトロニクス製造サービス、エンジニアリングサービス、テストおよび開発、物流、その他)、ビジネスモデル(契約製造(CM)、オリジナルデザイン製造(ODM)、ハイブリッド・ターンキー・その他のビジネスモデル)、製造プロセス(表面実装技術(SMT)、スルーホール技術(THT)、先進パッケージング・ハイブリッドプロセス)、エンドユーザー(モバイルデバイス(スマートフォンおよびタブレット)、民生用電子機器、コンピューター(PC・デスクトップ・ノートパソコン)、産業、自動車、通信、照明、医療、その他)によってセグメント化されており、すべての予測はUSD金額で表示されています。

| エレクトロニクス製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | |

| プロトタイピング | |

| その他のエレクトロニクス製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装 | |

| 物流サービス | |

| その他のEMSタイプ |

| 契約製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 民生用電子機器 |

| コンピューター(PC・デスクトップ・ノートパソコン) |

| 産業 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| サービスタイプ別 | エレクトロニクス製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | ||

| プロトタイピング | ||

| その他のエレクトロニクス製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装 | ||

| 物流サービス | ||

| その他のEMSタイプ | ||

| ビジネスモデル別 | 契約製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 民生用電子機器 | ||

| コンピューター(PC・デスクトップ・ノートパソコン) | ||

| 産業 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー |

レポートで回答される主要な質問

ドイツエレクトロニクス製造サービス市場の現在の規模はどのくらいですか?

市場は2026年に224億6,000万USDの規模を有し、2031年までに282億6,000万USDに向けてCAGR 4.71%の軌道にあります。

最も成長が速いサービスタイプはどれですか?

電気機械組立およびボックスビルドはCAGR 5.78%で拡大しており、ターンキーシステムインテグレーションに対するOEM需要により市場全体を上回っています。

ハイブリッドおよびターンキービジネスモデルが注目を集めている理由は何ですか?

部品調達、設計検証、在庫リスクをEMSパートナーに移転することで、市場投入時間を短縮し、より高い粗利益率を支援します。

先進パッケージングはドイツのEMSプロバイダーにどのような影響を与えていますか?

チップレットベースの設計はISOクラス5クリーンルームとサブミクロン実装を必要とし、欧州チップス法補助金に支えられた大規模な設備投資を促しています。

最大のサプライサイドの課題は何ですか?

熟練SMTオペレーターおよび精密組立作業者の不足(2025年末時点で47,000件の欠員)が自動化と賃金上昇を強いています。

競争環境はどの程度集中していますか?

上位5社が収益の約32%を占めており、110スケールで6のスコアを示す中程度の集中度を示しています。

最終更新日: