英国エレクトロニクス製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

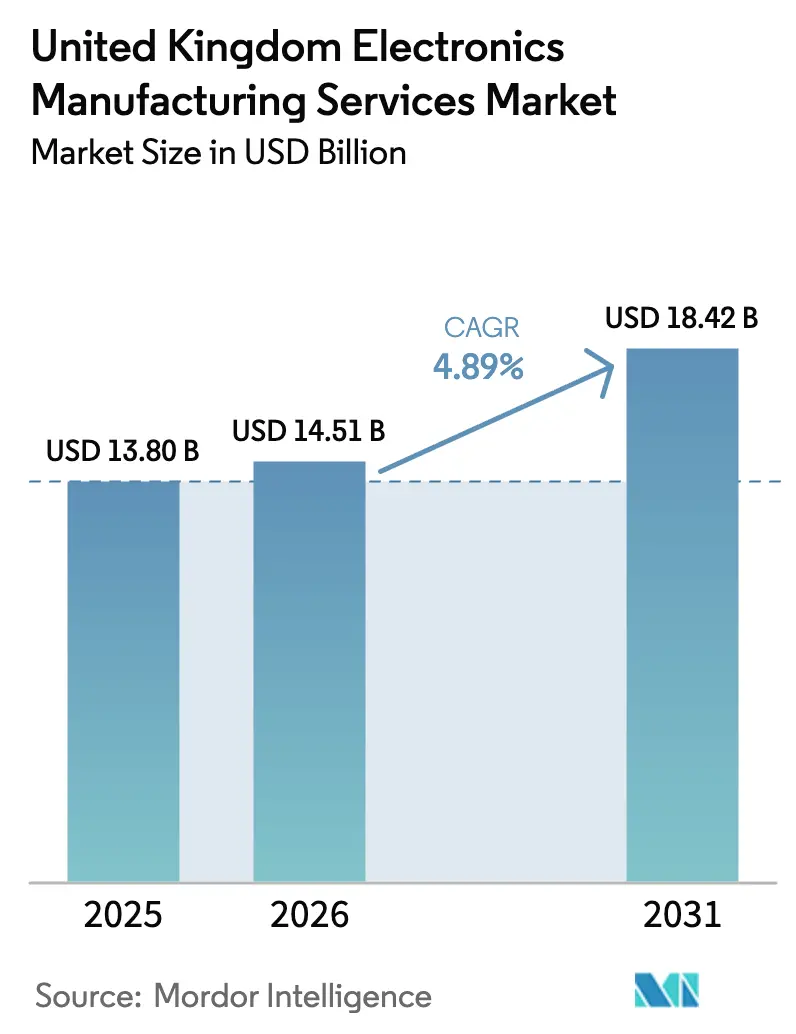

| 基準年の市場規模 (2025) | 13.80 十億米ドル |

| 市場規模 (2026) | 14.51 十億米ドル |

| 市場規模 (2031) | 18.42 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国エレクトロニクス製造サービス市場分析

英国エレクトロニクス製造サービス市場規模は、2025年の138億USDおよび2026年の145億1,000万USDから、2031年までに184億2,000万USDに拡大し、2026年から2031年にかけてCAGR 4.89%を記録する見込みです。

リショアリングを促進する政策手段、国防支出の増加、および高度統合型サービスへの転換が、国内の構造的なコストプレミアムにもかかわらず、緩やかな成長を支えています。第6世代戦闘機およびタイプ26フリゲート艦プログラムに関連する国内組立需要が、純粋な価格競争からセクターを保護する一方、政府のメイド・スマーター補助金が東欧との15〜20%の労働コスト格差を部分的に相殺しています。同時に、AI駆動の欠陥検出などのデジタル工場投資が初回合格率を向上させ、複雑な低〜中量プログラム向けの生産能力を解放しています。さらに、拡大生産者責任規則が、分解設計とリバース・ロジスティクスを統合した循環経済モデルへとサービスプロバイダーを誘導しています。

主要レポートのポイント

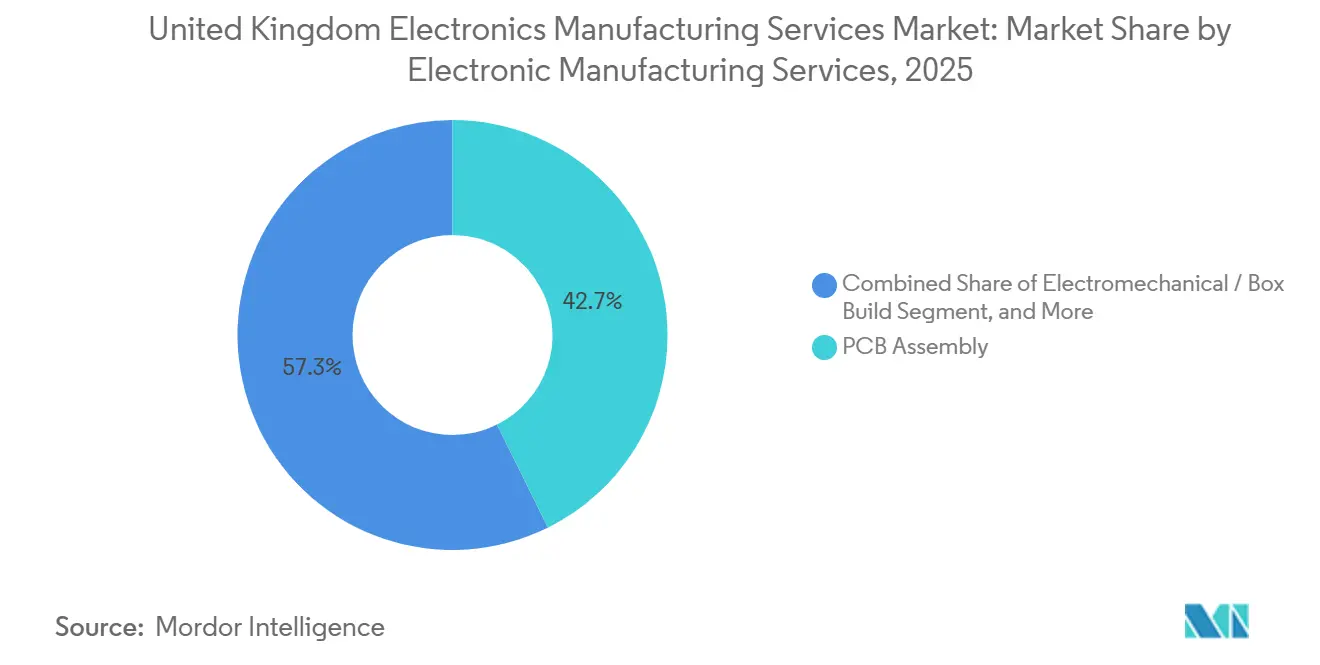

- サービスタイプ別では、PCB組立が2025年に42.68%の収益シェアでトップとなり、電気機械組立およびボックスビルドは2031年にかけてCAGR 5.78%で成長する見込みです。

- ビジネスモデル別では、コントラクト・マニュファクチャリングが2025年に英国エレクトロニクス製造サービス市場シェアの63.77%を占め、ハイブリッドおよびターンキー方式はCAGR 5.28%で拡大しています。

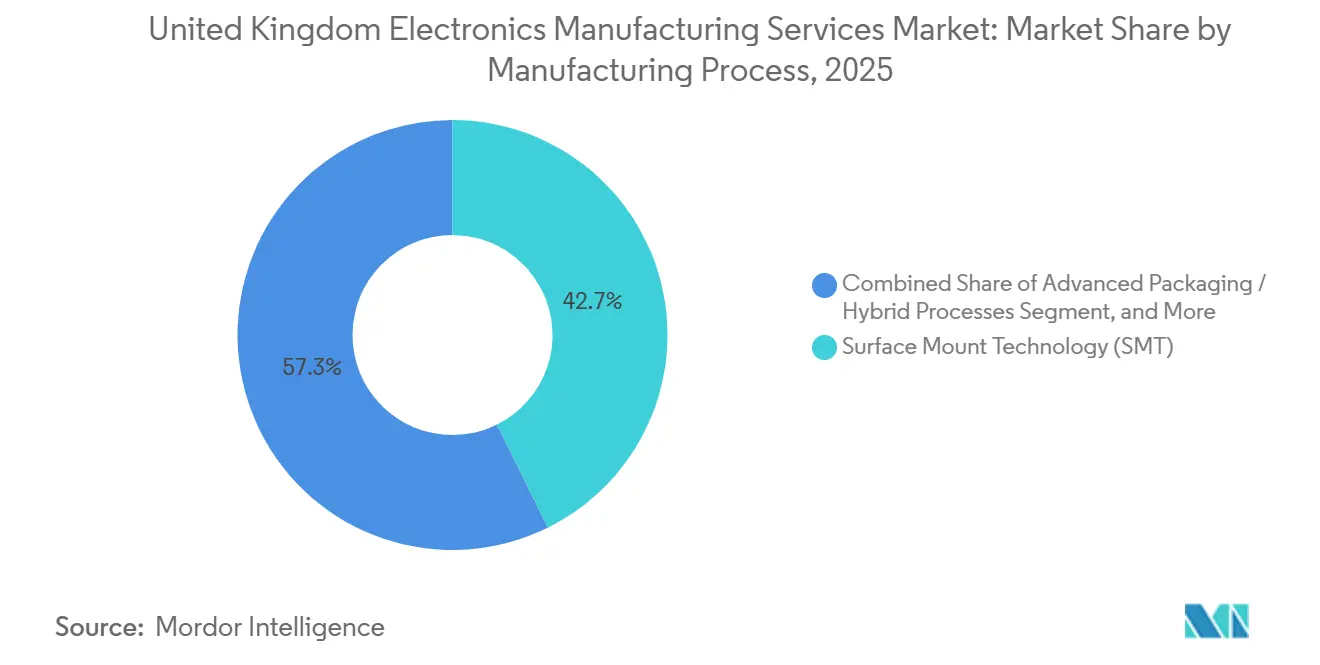

- 製造プロセス別では、表面実装技術(SMT)が2025年に51.29%のシェアを獲得しましたが、先進パッケージングおよびハイブリッドプロセスは2031年にかけてCAGR 5.55%で拡大する見込みです。

- エンドユーザー別では、産業用顧客が2025年収益の31.44%を占め、自動車用電子機器がCAGR 5.93%で最も急成長するセグメントとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国エレクトロニクス製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 英国OEMにおけるアウトソーシング需要の増加 | +1.20% | 全国的、イングランド南東部およびウェスト・ミッドランズに集中 | 中期(2〜4年) |

| 英国航空宇宙・防衛エレクトロニクスセクターの成長 | +1.50% | 全国的、ランカシャー、ハンプシャー、スコットランドにクラスター | 長期(4年以上) |

| IoT対応高混合製造の採用拡大 | +0.90% | 全国的、自動車および産業ハブにおける早期採用者 | 中期(2〜4年) |

| ブレグジット後のリショアリング奨励策とメイド・スマーター補助金 | +0.80% | 全国的、ノーザン・パワーハウスおよびミッドランズ・エンジン地域での採用率が高い | 短期(2年以内) |

| 持続可能なエレクトロニクスと循環経済対応能力 | +0.60% | 全国的、ロンドンおよびイングランド南東部の規制執行が牽引 | 長期(4年以上) |

| 低量・高複雑度医療プロトタイピングへの需要 | +0.70% | 全国的、ケンブリッジ、オックスフォード、グレーター・マンチェスターのライフサイエンス・クラスターに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

英国OEMにおけるアウトソーシング需要の増加

資本制約とサプライチェーンの複雑化の増大が、外部組立パートナーへの明確なシフトを促しています。Make UKの調査では、製造業者の68%が2年以内にアウトソーシングを拡大する意向を示しており、このトレンドはエネルギーコストと賃金の上昇に直面する中規模企業で最も顕著です。[1]クリス・ホワイト、「製造業見通し2024年第4四半期」、Make UK、makeuk.org これらの顧客は、柔軟な生産能力と迅速な新製品導入サイクルを重視しており、製品ライフサイクルが現在4〜6年に及ぶ産業用オートメーション分野で特に顕著です。SMTの柔軟性と製造性設計サービスを組み合わせるEMSプロバイダーがこの波を取り込んでいますが、航空宇宙・防衛OEMは依然として選択的であり、セキュリティ・クリアランスを持つ人員が配置されたリスト X認定施設に業務を限定しています。

英国航空宇宙・防衛エレクトロニクスセクターの成長

国防支出は2030年までにGDPの2.5%に達する見込みであり、電子機器がしばしば総コストの4分の1を占めるプラットフォーム向けに年間100〜120億GBP(137〜164億USD)の追加資金が解放されます。テンペストおよびタイプ26フリゲート艦などのプログラムは、レーダー、電子戦、アビオニクスモジュールの国内組立を義務付けており、地元プロバイダーをオフショア競合から保護し、粗利益率を約20%に維持しています。[2]英国国防省、「戦略的防衛レビュー2025」、gov.uk NATOの監視プロジェクトおよびAUKUSのコミットメントが英国メーカーを長期的かつセキュリティ上重要なサプライチェーンにさらに組み込み、予測可能な稼働率を確保し、クラス3の作業品質能力への投資を促進しています。

IoT対応高混合製造の採用拡大

高混合・低〜中量の業務は現在、英国の受注残の約3分の2を占めており、2020年から急増しています。メイド・スマーター補助金がIoT対応の製造実行システムを支援し、リアルタイムのプロセス可視性を高め、複雑な基板における初回合格欠陥を最大5ポイント削減しています。自動車の電動化は主要な受益者であり、ドメインコントローラーの増殖が複数のファームウェアバリアントとカスタムテストプロトコルを要求しています。しかし、これらのデジタルアップグレードの資本集約性が二層構造の市場を生み出しており、大手プロバイダーは多くの顧客にわたって投資を償却できる一方、中小規模の事業者は投資に踏み切る前に長期的なコミットメントを確保する必要があります。[3]メイド・スマーター・プログラム・オフィス、「技術採用事例集」、madesmarter.uk

ブレグジット後のリショアリング奨励策とメイド・スマーター補助金

先進製造計画は2030年までに45億GBP(62億USD)を充当し、電子機器組立が補助金優先対象として特定されています。防衛および医療プログラムはすでに、セキュリティおよびコンプライアンス規則を満たすために最終組立段階を英国内に移転しています。しかし、コスト重視の民生用製品については、ポーランドおよびルーマニアに対する15〜20%の労働コストプレミアムが依然として補助金のメリットを上回り、広範なリショアリングを制限しています。国内の半導体パッケージング奨励策がない中、英国のEMS企業はアジアからの先進パッケージの輸入を続けており、輸送遅延や為替変動にさらされています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オフショア拠点と比較した高い労働・エネルギーコスト | -1.10% | 全国的、イングランド南東部で最も深刻 | 長期(4年以上) |

| 半導体サプライチェーンの混乱 | -0.80% | 全国的、全セグメントに影響 | 短期(2年以内) |

| 先進パッケージング専門家の人材不足 | -0.60% | 全国的、ハイテク製造クラスターに集中 | 中期(2〜4年) |

| 英国拡大生産者責任に基づくコンプライアンスコスト | -0.40% | 全国的、民生用電子機器セグメントへの影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オフショア拠点と比較した高い労働・エネルギーコスト

2025年における生産オペレーターの賃金は1時間あたり16.50〜22.00GBP(22.6〜30.1USD)で、ポーランドの水準に対して15〜20%のプレミアムがあり、ルーマニアの水準のほぼ2倍です。電力料金は2022年のピークから低下したものの、2019年のベースラインの2倍を維持しており、工場はリフロー炉をオフピーク時間帯に稼働させるよう余儀なくされています。この複合的な負担により、東欧と比較して粗利益率が最大3ポイント低下し、価格敏感な民生用・コンピューティング業務への入札を妨げています。自動化により直接労働コストを最大18%削減できますが、複数年にわたる数量確保契約がない限り、回収期間は6年に及びます。

半導体サプライチェーンの混乱

リードタイムの急増は2022年以降に沈静化したものの、散発的な不足が2024年を通じて続き、EMS企業はパンデミック前の基準の2倍にあたる90〜120日分の安全在庫を保有するよう促され、在庫回転率は年間3〜4回に低下しました。国家半導体戦略は設計および化合物基板に焦点を当てており、大規模なファブ能力よりも、主流のMCUおよびアナログ調達が台湾、韓国、米国からの輸入に依存したままとなっています。自動車プログラムが最も大きな打撃を受けており、パワートレイン用マイクロコントローラーの割り当てが車両の発売を遅らせ、コントラクト・マニュファクチャラーを損害賠償条項にさらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ボックスビルドの複雑性が利益率を向上

英国EMSマーケットにおける電気機械組立およびボックスビルドは、2031年にかけてCAGR 5.78%で成長し、英国エレクトロニクス製造サービス(EMS)市場全体を上回る見込みです。OEMは社内の複雑性を低減し、製品投入を加速するために、完全なシステム統合をますますアウトソーシングしています。PCB組立は2025年収益の42.68%を占めていますが、コモディティ化が進んでおり、プロバイダーが迅速なプロトタイピングや製造性設計レビューを付加しない限り、粗利益率は8〜12%の範囲に留まっています。プロトタイピング自体は量的には控えめですが、生産レートより40〜60%高い料金を要求し、下流の受注を確保するファネルとして機能しています。

統合ビルドへの転換は、エンクロージャー、ワイヤーハーネス、ファームウェアのフラッシング、およびシステムレベルのテストを一括して調整できる学際的なチームを持つプロバイダーに有利に働きます。顧客直送フルフィルメントなどのロジスティクス付加サービスは現在、プログラム価値の追加3〜5%を貢献し、スイッチングコストを深化させています。その結果、エンドツーエンドの提案を市場に提供するサービスプロバイダーは、純粋な基板実装業者との利益率格差を拡大し、英国EMSマーケットでのシェアを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:ハイブリッド契約が牽引力を獲得

英国EMSマーケットにおけるコントラクト・マニュファクチャリングは、2025年に63.77%のシェアで依然として支配的であり、OEMが知的財産を保護する航空宇宙、防衛、産業プログラムにおける定着した役割を反映しています。しかし、顧客がコンポーネントの調達、コンプライアンス管理、在庫保有を行うパートナーを求めるにつれ、ハイブリッドおよびターンキーの枠組みがCAGR 5.28%で拡大しています。特に自動車ティア1サプライヤーは、設計から製造にわたる単一窓口の責任を求めており、EMS企業をより広範な関与範囲へと押し進めています。

ターンキー需要は規模を重視します。プロバイダーは60〜90日分の在庫を資金調達し、スターリングが弱含む際にはドル建てコンポーネントの為替変動に耐える必要があります。そのバランスシートの負担を受け入れられない中小規模の事業者は、購買力の不利を深いエンジニアリングの専門知識で補えるニッチな垂直市場に撤退しています。ハイブリッド契約が増加するにつれ、設計サービスが主要な差別化要因となり、回路図キャプチャ、PCBレイアウト、DFMレビューを統合する企業が英国EMSマーケットのより大きなシェアを獲得しています。

製造プロセス別:先進パッケージングが小型化に対応

表面実装技術(SMT)は英国エレクトロニクス製造サービス市場において2025年収益の51.29%を占めましたが、先進パッケージングおよびハイブリッドプロセスはCAGR 5.55%を記録する見込みであり、システム・イン・パッケージおよびフリップチップソリューションへの需要の高まりを反映しています。77〜81GHzで動作する自動車用レーダーモジュールおよび医療用埋め込み型デバイスはいずれも、標準的なSMTでは実現できない超短距離インターコネクトを必要とします。現在、これらのビルドに必要なクリーンルームとダイアタッチ装置を稼働させている英国のEMSプロバイダーは十数社に過ぎず、利益率が保護されたニッチを形成しています。

スルーホール技術の使用は、高信頼性の防衛および産業用制御機器において継続しており、他の分野での自動化の進展にもかかわらず、熟練した手動はんだ付けの必要性を維持しています。先進パッケージングにおける人材不足は依然として深刻であり(前述の抑制要因)、企業が海外の専門家を採用したり、複数年の見習いプログラムを支援したりする動機となっています。基板設計とパッケージ組立を統合することに成功したプロバイダーは20〜30%の価格プレミアムを要求しており、英国EMSマーケット内の競争力学を再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:自動車の電動化が上昇を牽引

産業用顧客は2025年収益の31.44%を占め、短いリードタイムとカスタム構成を必要とする地元のロボティクスおよびプロセス制御の設備から恩恵を受けています。しかし、自動車用電子機器は成長エンジンであり、OEMが2030年のガソリン・ディーゼル廃止に向けて競争する中、2031年にかけてCAGR 5.93%で拡大しています。日産の11億2,000万GBP(15億4,000万USD)のサンダーランド計画およびジャガー・ランドローバーの電動化ロードマップは、IATF 16949規格を満たすバッテリー管理システム、車載充電器、パワーモジュールへの需要の増大に直結しています。

民生用電子機器および主流コンピューティングセグメントは、コスト上の理由からアジアでの組立を引き続き選好しており、英国の参加は堅牢化または特殊化されたデバイスに限定されています。通信インフラは、通信事業者が中国製機器から調達先を多様化するにつれて、わずかなリショアリングが見られ、地元EMS企業に限定的な機会を開いています。医療用電子機器は量的には少ないものの、ISO 13485の文書化要件とCE/UKCAの二重適合経路のおかげで、最も高い粗利益率(しばしば20%超)を提供しています。「その他」のエンドユーザーに分類される防衛用電子機器は、複数年契約とコストプラス価格設定により安定した基盤として残り、英国エレクトロニクス製造サービス(EMS)市場をさらに支えています。

地域分析

イングランドは生産能力の大部分を有しており、南東部、ウェスト・ミッドランズ、北東部のクラスターが自動車、産業用オートメーション、医療技術企業を支援しています。これらのイングランドのハブから生まれる英国エレクトロニクス製造サービス市場規模は、日産のサンダーランド拡張および先進パッケージング投資(ニューベリー)と並行して着実に拡大する見込みです。スコットランドは防衛および医療向けビルドに特化しており、2027年完成予定のリビングストンにおける5,625万USDのクリーンルーム拡張がその例として挙げられ、同地域の高信頼性への注力を強化しています。

ウェールズは化合物半導体およびRFアセンブリにおけるニッチな能力を有しており、航空宇宙レーダーおよび5Gインフラベンダーに供給しています。北アイルランドは規模は小さいものの、競争力のある労働コストと大西洋横断ロジスティクス回廊を通じた米国顧客への近接性を提供しており、一部の医療および産業契約を支援しています。本国全体にわたり、メイド・スマーター補助金および地方政府の奨励策がデジタル工場のアップグレードに向けた資本を誘導しており、小規模な地域でも英国EMSマーケットの一部を確保できるようにしています。

国境を越えた貿易の動態は依然として重要です。ブレグジットにより企業間移転に税関書類が追加され、1〜2日の遅延が生じていますが、準備の整ったEMS企業はリードタイムの変動を緩衝するために大陸側での二重倉庫戦略を維持しています。スターリングの変動は、特にポンドで顧客に請求しながらICを米ドルで購入するプロバイダーにとって、コンポーネントコストの予算策定に影響を与えています。これらの地理的・財務的な摩擦をうまく乗り越えることが、英国エレクトロニクス製造サービス市場における長期的なターンキー契約を確保するための前提条件となっています。

競争環境

グローバルなティア1ベンダーであるJabil、Flex、Sanminaは、認定のハードルが新規参入者を阻む航空宇宙、防衛、医療組立に特化した英国サイトを運営しています。その規模はAI対応検査、在庫プーリング、為替ヘッジを支援し、中小規模の競合が避けるターンキーリスクを受け入れることを可能にしています。TT Electronics、Jaltek Systems、SMS Electronics、Nemcoなどの中堅専門企業は、顧客設計チームとの共同立地と迅速対応の機動性を活用し、購買力よりも応答性が評価される高混合ニッチで繁栄しています。

技術採用が主要な差別化要因です。デジタルツインと予測分析を導入している企業は、複雑なビルドにおける初回合格率が3〜5ポイント向上したと報告しており、顧客の立ち上げ期間の短縮と更新率の向上につながっています。先進パッケージングへの投資も別の参入障壁となっており、例えばCelesticaのニューベリー施設は、同等のクリーンルームインフラを持つ英国競合が数社しかいない自動車用レーダーおよび医療用埋め込み型セグメントを対象としています。

規制コンプライアンスも競争を形成しています。拡大生産者責任により営業コストが約1%増加しますが、この負担はより大きな収益基盤を持つプレイヤーにとって吸収しやすいものです。一方、ダイボンディングおよびRFテストにおける人材不足は賃金インフレと引き抜きを促進しており、ティア1の多国籍企業はグローバルモビリティプログラムでこれに対抗しています。これらの要因を総合すると、英国エレクトロニクス製造サービス(EMS)市場は、適度に分散しているものの能力別に階層化された市場を形成しています。

英国エレクトロニクス製造サービス産業リーダー

Jabil Inc.

Flex Ltd.

Sanmina Corporation

Celestica Inc.

TT Electronics Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Jabilはスコットランド・リビングストンの医療施設を4,500万GBP拡張すると発表し、薬物送達および診断デバイス向けのISOクラス7クリーンルームスペースを追加、2027年第3四半期に完成予定。

- 2025年11月:Flexはハイパースケール・クラウドプロバイダー向けにAIアクセラレーター・サーバーアセンブリを製造する複数年1億8,000万USDの契約を獲得し、ハンガリーとチェコ共和国に生産を分散させ、英国のコンポーネント調達に影響を与えている。

- 2025年10月:TT Electronicsは自動車および産業プログラムにおける製造性設計の専門知識を深めるため、英国のパワーエレクトロニクス設計コンサルタント会社を1,200万GBPで買収した。

- 2025年9月:Benchmark Electronicsは英国の防衛主契約企業と提携し、機密アビオニクス向けのセキュア製造セルを設立、初回生産は2026年第2四半期を目標としている。

英国エレクトロニクス製造サービス市場レポートの調査範囲

英国エレクトロニクス製造サービス市場レポートは、サービスタイプ(エレクトロニクス製造サービス:PCB組立、電気機械組立・ボックスビルド、プロトタイピング、その他EMS;エンジニアリングサービス;テストおよび開発実装;ロジスティクスサービス;その他EMSタイプ)、ビジネスモデル(コントラクト・マニュファクチャリング、ODM(オリジナル・デザイン・マニュファクチャリング)、ハイブリッド・ターンキー・その他ビジネスモデル)、製造プロセス(表面実装技術、スルーホール技術、先進パッケージング・ハイブリッドプロセス)、エンドユーザー(モバイルデバイス、民生用電子機器、コンピューター(PC・デスクトップ・ノートパソコン)、産業用、自動車、通信、照明、医療、その他エンドユーザー(航空宇宙・防衛を含む))、および地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| エレクトロニクス製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | |

| プロトタイピング | |

| その他サービスタイプ | |

| エンジニアリングサービス | |

| テストおよび開発実装 | |

| ロジスティクスサービス | |

| その他エンジニアリングサービス |

| コントラクト・マニュファクチャリング(CM) |

| ODM(オリジナル・デザイン・マニュファクチャリング) |

| ハイブリッド・ターンキー・その他ビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 民生用電子機器 |

| コンピューター(PC・デスクトップ・ノートパソコン) |

| 産業用 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他エンドユーザー |

| サービスタイプ別 | エレクトロニクス製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | ||

| プロトタイピング | ||

| その他サービスタイプ | ||

| エンジニアリングサービス | ||

| テストおよび開発実装 | ||

| ロジスティクスサービス | ||

| その他エンジニアリングサービス | ||

| ビジネスモデル別 | コントラクト・マニュファクチャリング(CM) | |

| ODM(オリジナル・デザイン・マニュファクチャリング) | ||

| ハイブリッド・ターンキー・その他ビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 民生用電子機器 | ||

| コンピューター(PC・デスクトップ・ノートパソコン) | ||

| 産業用 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他エンドユーザー |

レポートで回答される主要な質問

英国エレクトロニクス製造サービス市場の現在の規模はどのくらいですか?

英国エレクトロニクス製造サービス市場規模は2026年に145億1,000万USDと評価されており、2031年までに184億2,000万USDに達すると予測されています。

英国の自動車用電子機器組立の成長を牽引しているものは何ですか?

日産やジャガー・ランドローバーなどのOEMによる急速な電動化計画が、バッテリー管理システム、パワーモジュール、ドメインコントローラーへの需要を高めており、自動車セグメントの収益はCAGR 5.93%に達すると予測されています。

最も急速に拡大しているサービスタイプはどれですか?

電気機械組立およびボックスビルドがCAGR 5.78%で最も急速に成長しており、OEMが社内の複雑性を低減するために完全なシステム統合をアウトソーシングしているためです。

拡大生産者責任規則はプロバイダーにどのような影響を与えていますか?

コンプライアンスにより営業コストが約1%増加し、分解設計と確立した回収パートナーシップを提供するEMS企業が有利になっています。

EMS企業はどのような先進技術を採用していますか?

主要企業はAI駆動の欠陥検出、IoT対応プロセスモニタリング、システム・イン・パッケージビルド向けの先進パッケージングラインを導入し、歩留まりを向上させ小型化を支援しています。

競争環境はどの程度分散していますか?

上位5社が収益の約45%を占めており、中堅専門企業やニッチな先進パッケージングプロバイダーにとって相当な余地が残されています。

最終更新日: