産業用集積回路市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

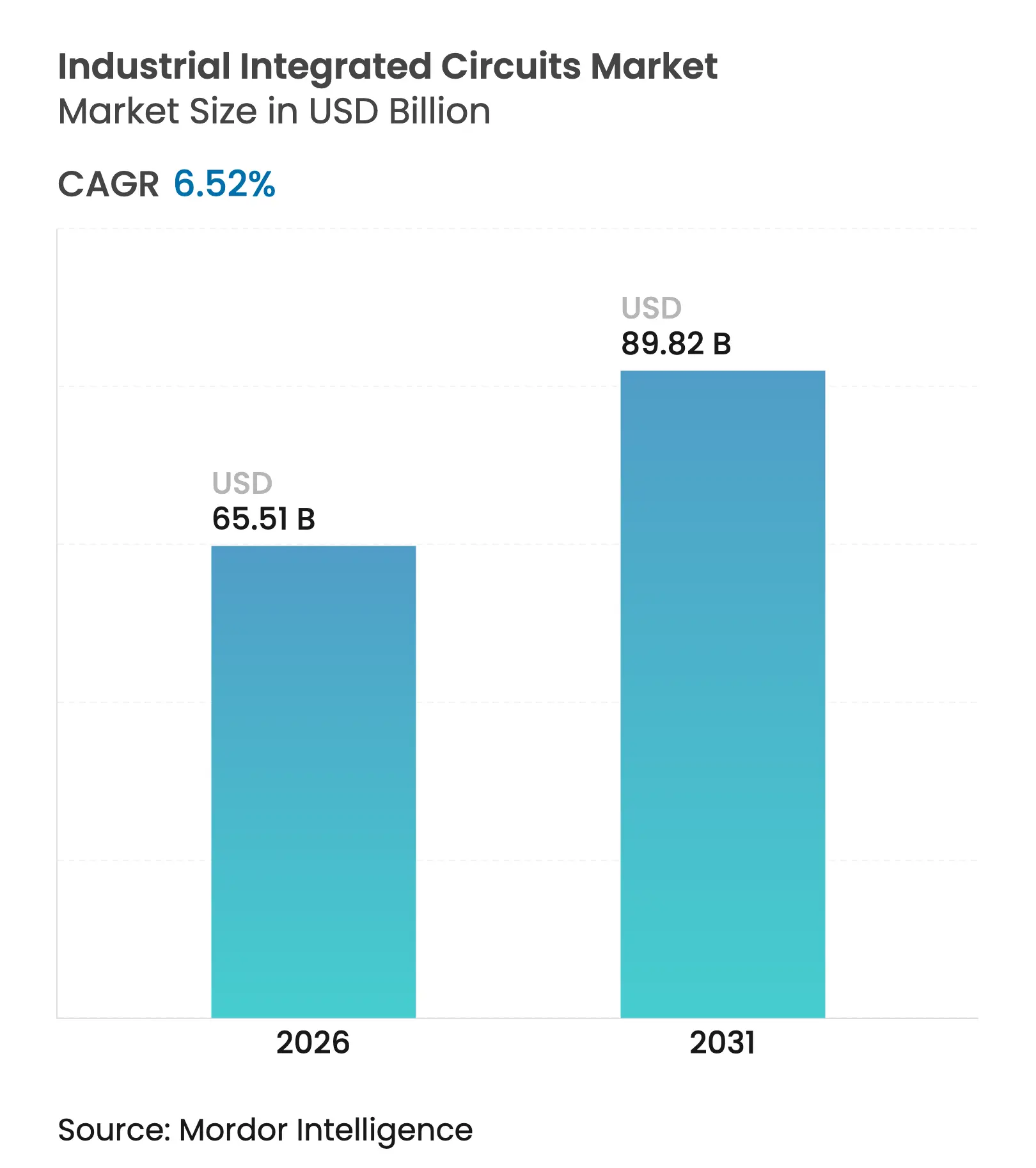

| 市場規模 (2026) | 65.51 十億米ドル |

| 市場規模 (2031) | 89.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用集積回路市場分析

産業用集積回路の市場規模は2025年に614億9,500万米ドルと評価され、2026年の655億1,000万米ドルから2031年には898億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は6.52%です。成長の勢いは、工場の継続的なデジタル化、機械1台あたりの半導体コンテンツの拡大、および主要地域における国内チップ能力を強化した政策主導のリショアリングから生まれました。ワイドバンドギャップパワーデバイス、センサーリッチな自動化プラットフォーム、エッジAIマイクロコントローラーが、モーション制御、ロボティクス、プロセス計装全体にわたる部品表の平均価値を引き上げました。527億米ドルのCHIPSおよび科学法、ならびに430億ユーロ(506億2,000万米ドル)のEUチップス法などの政府プログラムが、地域の製造に向けて資本を誘導し、安全性が重要な環境向けにシリコンとソフトウェアを共同設計できるサプライヤーを優遇しました。[1]米国商務省、「CHIPSフォー・アメリカ・プログラムの成功に向けたビジョンの概要」、commerce.gov 一方、輸出規制はサプライチェーンの二極化を加速させ、産業用OEMが地政学的リスクをヘッジするためにレガシーノードのデュアルソーシングを進める動きを促しました。

主要レポートの要点

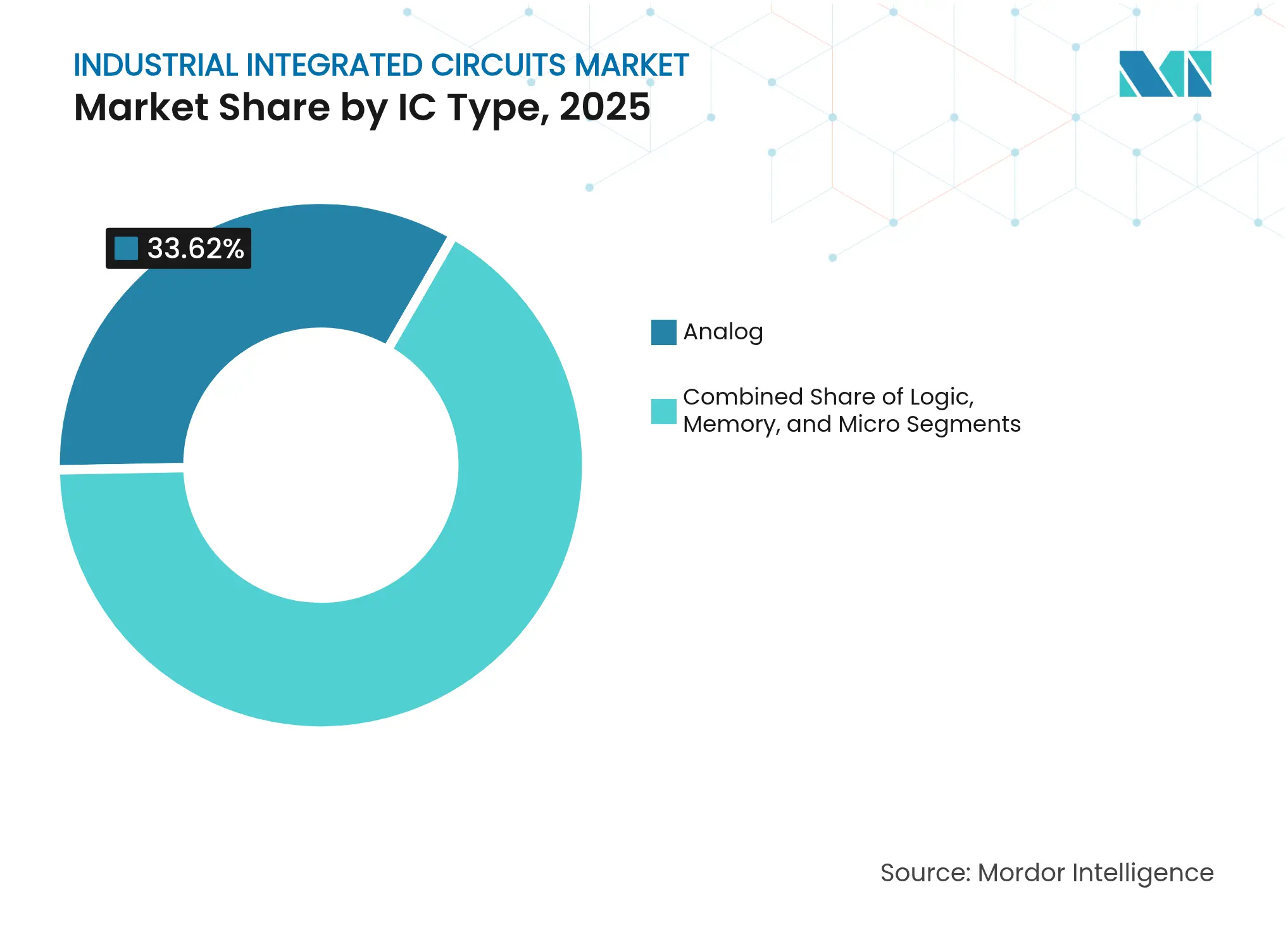

- ICタイプ別では、アナログデバイスが2025年に33.62%の収益シェアでトップとなり、マイクロコントローラーは2031年にかけて最速の8.12%の年平均成長率を記録しました。

- 機能別では、電力管理ICが2025年の産業用集積回路市場シェアの34.55%を占め、センサーインターフェースICは2031年にかけて8.98%の年平均成長率で拡大すると予測されています。

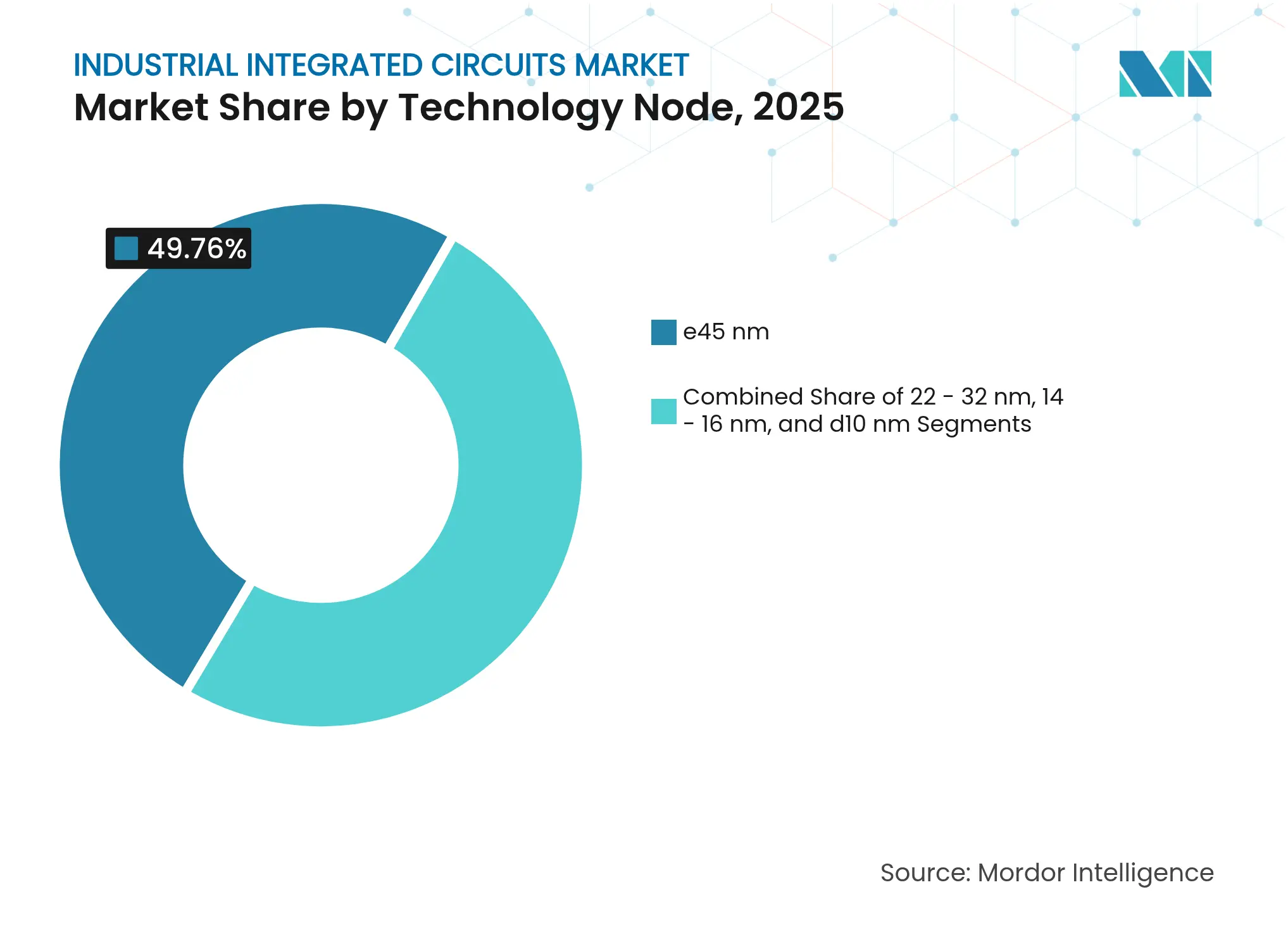

- テクノロジーノード別では、レガシープロセス(45nm以上)が2025年の産業用集積回路市場規模の49.76%を占め、先端ノード(10nm以下)は9.72%の年平均成長率で成長すると予想されています。

- 最終用途産業別では、工場自動化が2025年の収益の27.94%を占め、産業用IoTデバイスおよびゲートウェイは最速の10.94%の年平均成長率を記録すると予測されています。

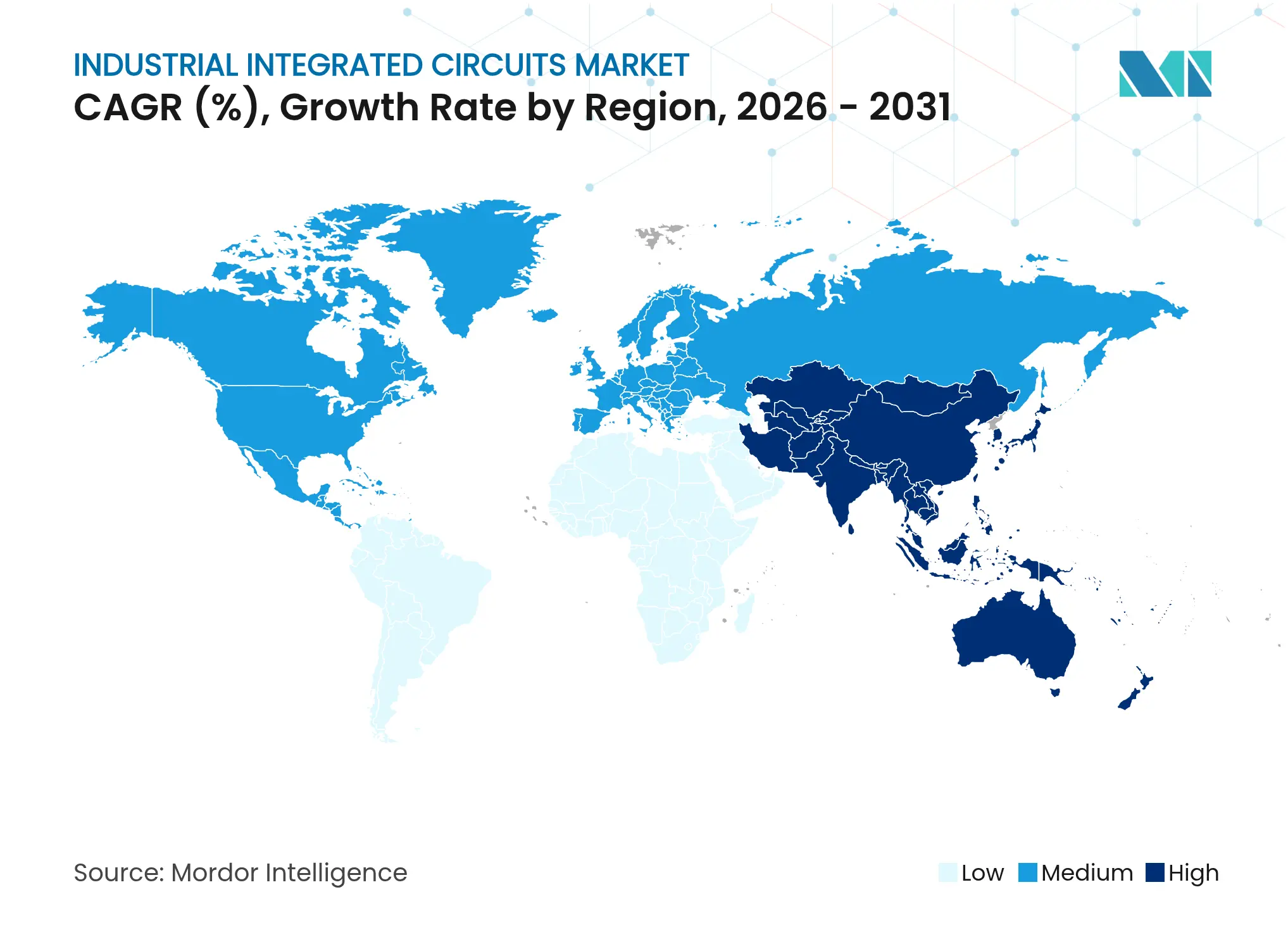

- 地域別では、アジア太平洋が2025年に64.02%の収益シェアを占め、同地域は2031年にかけて最も強い7.86%の年平均成長率の見通しを持っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用集積回路市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高信頼性ASICを必要とするインダストリー4.0スマート工場の普及(欧州) | +1.2% | 欧州、北米への波及あり | 中期(2〜4年) |

| 北米における高電圧電力管理ICの需要を促進する重工業機器の急速な電動化 | +1.5% | 北米、グローバルへ拡大 | 短期(2年以内) |

| 東アジアにおける超低遅延ロジックICの採用を加速する5G対応産業用IoTネットワークの拡大 | +1.8% | 東アジアを中心に、アジア太平洋への波及あり | 中期(2〜4年) |

| 産業用IC能力増強を後押しする半導体ローカライゼーションに対する政府インセンティブ | +1.1% | グローバル、米国・EU・日本に集中 | 長期(4年以上) |

| 機械ビジョンおよび予知保全システムへのエッジAI統合の拡大 | +0.9% | グローバル、先進国市場が主導 | 中期(2〜4年) |

| フェイルセーフ冗長ICアーキテクチャの需要を生み出す安全性および機能的完全性基準の高まり | +0.6% | グローバル、欧州および北米でより厳格 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高信頼性ASICを必要とするインダストリー4.0スマート工場の普及(欧州)

欧州のメーカーは、IEC 61508機能安全レベルに適合したASICを必要とする分散型自動化の導入を拡大しました。ドイツおよびスカンジナビアの工場は、決定論的モーター制御ループ向けにカスタムシリコンを統合し、積極的な洗浄環境に耐えるために気密封止パッケージに収められることが多くありました。適格審査サイクルは通常18〜24ヶ月に及び、新規参入者の浸透を制限する一方で、既存サプライヤーのアカウント定着度を深めました。EUチップス法からの資本支援が地域の設計能力を拡大し、同地域の産業用集積回路市場を強化しました。

北米における高電圧電力管理ICの需要を促進する重工業機器の急速な電動化

鉱業、建設、マテリアルハンドリングのOEMが油圧アクチュエーションから電動ドライブへと移行し、電圧上限が1,000Vを超えるようになりました。onsemi、Infineon、Microchipが供給する炭化ケイ素FETおよびゲートドライバーが、掘削機やダンプトラックの設計採用を獲得し、生涯運用コストを最大30%削減しました。規制上の排出目標が時間的に重要な交換サイクルを生み出し、産業用集積回路市場をUL 1741およびIEC 61800-5-1規格に準拠した高信頼性電力段へと向かわせました。

東アジアにおける超低遅延ロジックICの採用を加速する5G対応産業用IoTネットワークの拡大

韓国と日本のプライベート5G展開が、エンドツーエンドの遅延1ms未満を必要とするロボットのピックアンドプレースシステムをサポートしました。ファウンドリーは、RFトランシーバー、決定論的イーサネット、ハードウェアルートオブトラストブロックを単一ダイに統合したロジックICを提供しました。Samsungの5nm未満のファウンドリーノードが、コンパクトなティーチペンダント内の熱バジェットに対応し、従来は集中型PCに依存していたビジョンアルゴリズムを実現しました。JCETによるヘテロジニアスSiPパッケージングが、統合型5G RFパワーアンプの商業化を加速しました。

産業用IC能力増強を後押しする半導体ローカライゼーションに対する政府インセンティブ

CHIPSおよび科学法は、Texas Instrumentsに最大16億米ドルを授与し、300mmアナログファブを拡張して、低消費電力データコンバーターおよびMCUウェーハの国内供給を確保しました。SkyWaterによるInfineonのオースティン施設の買収により、産業・航空宇宙グレードのデバイス専用の65nmの生産ラインが開放されました。日本とドイツでも同様の補助金制度がレガシーノードの拡張を促進し、将来の割り当てショックに対して産業用集積回路市場を安定させました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーアナログおよびミックスドシグナルノードの供給を制限する8インチファウンドリー能力の深刻な不足 | -1.4% | グローバル、アジア太平洋で最も深刻 | 短期(2年以内) |

| 新規産業用ICベンダーへの参入障壁を高めるクリーンルームおよびEUVツールコストの上昇 | -0.8% | グローバル、先端ノード施設に集中 | 長期(4年以上) |

| 最新プロセスノードの採用を遅らせる産業用OEMにおける長期適格審査サイクル | -0.7% | グローバル、自動車・航空宇宙で最も顕著 | 中期(2〜4年) |

| 地域間サプライチェーンを混乱させる先端半導体装置に対する地政学的輸出規制 | -0.9% | グローバル、米中貿易回廊に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーアナログおよびミックスドシグナルノードの供給を制限する8インチファウンドリー能力の深刻な不足

成熟ノードのアナログおよびパワーデバイスへの需要が段階的な能力増強を上回り、2025年には電力管理ICのリードタイムが最長40週間に延びました。ファウンドリーはより収益性の高い300mmの立ち上げを優先し、産業用顧客を割り当て不足にさらしました。ABBとSiemensは可変速ドライブの出荷遅延を報告し、マルチソースフットプリントと複数年供給契約を中心とした再設計を促し、より高い単価を固定しました。STMicroelectronicsは、ボトルネックを緩和するために2025年後半に稼働する200mm炭化ケイ素ウェーハラインの発表で対応しました。

新規産業用ICベンダーへの参入障壁を高めるクリーンルームおよびEUVツールコストの上昇

単一のハイNA EUVスキャナーが3億8,000万米ドルを超え、資本予算を既存企業に集中させ、回収期間を10年以上に延ばしました。産業用集積回路がEUVリソグラフィーを必要とすることはほとんどありませんが、従来のステッパーの不足とクリーンルーム建設のインフレにより、すべてのノードにわたるウェーハコストの下限が引き上げられました。少量のASICを開発する新興ファブレス企業はスロットの確保に苦労し、設計活動がマルチプロジェクトウェーハとライセンスコアプラットフォームへと集中しました。その結果生じた統合が、ニッチサプライヤーの参入と全体的な競争力を抑制しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ICタイプ別:アナログの優位性がマイクロコントローラーの台頭に直面

アナログデバイスは2025年の収益の33.62%を確保し、工場およびプロセス自動化の中核にある電力調整、センサーコンディショニング、アイソレーション回路を支えました。産業用集積回路市場は資産あたりのセンサー数の増加から恩恵を受け、精密オペアンプ、ADC、ゲートドライバーへの需要を拡大しました。ティア1ベンダーは15年間の長寿命コミットメントを延長し、フィールドサービスの継続性に関するOEMの懸念に対応しました。

マイクロコントローラーは、エッジAI推論が統合DSPブロックを持つローカルコアに移行するにつれて、マイクロクラスデバイスの中で最高の8.12%の年平均成長率を記録すると予測されています。マイクロコントローラー向けの産業用集積回路市場規模は、2031年までに206億2,000万米ドルに達し、総価値の22.95%を占めると予測されています。MCUとFPGAのハイブリッドアーキテクチャがロボティクスおよび検査カメラに登場し、決定論的制御と機械ビジョン加速のバランスを取りました。メモリ素子は価値では最小ですが、書き込みサイクルを短縮し外部EEPROMを不要にする組み込みMRAMを通じて注目度が高まり、機能安全診断を強化しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機能別:電力管理のリーダーシップがセンサーインターフェースの成長に挑戦される

電力管理ICは、モーション制御、トラクションインバーター、バッテリー管理システムの電動化を背景に、2025年に34.55%のシェアを保持しました。ワイドバンドギャップGaN段が、Texas Instrumentsが2025年3月に発表したデータセンター電源ソリューションで98%超の効率を実現しました。エネルギーストレージインテグレーターは、FETドライバー、電流センシング、保護ロジックを組み合わせたマルチチップモジュールを好み、PCB数を25%削減しました。

センサーインターフェースICは、他のすべての機能グループを上回る8.98%の年平均成長率を達成する軌道にあります。回転機器の予知保全プログラムは、24ビット分解能で低レベルの振動シグネチャをデジタル化できる高ゲインアナログフロントエンドを消費します。センサーインターフェースチップの産業用集積回路市場シェアは、エッジ分析ワークロードを圧縮する組み込みAIアクセラレーターに牽引されて、2031年までに19.05%に上昇すると予想されています。

テクノロジーノード別:先端プロセス採用にもかかわらずレガシーノードが持続

45nm以上のジオメトリで製造されたデバイスが2025年の出荷量の49.76%を占め、広範な適格審査記録を持つ安定したプロセスに対するOEMの選好を反映しています。防衛・航空宇宙の適格審査ロードマップは依然として最長20年の可用性を義務付けており、成熟ノードの需要を強化しています。

10nm以下の先端プロセスは、機械ビジョンシステムが高TOPSニューラルエンジンを必要とするため、9.72%の年平均成長率で拡大すると予測されています。10nm以下デバイスの産業用集積回路市場規模は、2031年までに104億2,000万米ドルを獲得すると予測されています。STMicroelectronicsがミックスドシグナルMCUに18nm FD-SOIを選択したことは、電力効率がダイコストを上回る場合の選択的移行を示しています。中間の22〜32nmノードは、コストと周波数のバランスを取るリアルタイムイーサネットスイッチおよびモーター制御DSPに対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:工場自動化がリードしながらIoTセグメントが加速

工場自動化は、PLC、サーボドライブ、HMIパネルがリアルタイム分析とサイバーセキュリティをサポートするためにユニットあたりのシリコン量を増やすにつれて、2025年に27.94%のシェアを維持しました。自動車組立ラインは、Texas Instrumentsが2025年1月にリリースした特殊60GHzレーダーセンサーを必要とするビジョンガイドロボットを採用しました。

産業用IoTデバイスおよびゲートウェイは、イーサネットAPLおよび5Gキャンパスネットワークに支援されて、最高の10.94%の年平均成長率を達成します。ゲートウェイに帰属する産業用集積回路市場規模は、2031年までに120億8,000万米ドルに達すると予測されています。エネルギーインフラアプリケーションはSiCベースのHVDCコンバーターを通じて牽引力を得た一方、産業用輸送はコンパクトなトラクションインバーター内にAC/DCおよびDC/DC段を統合した車載充電器を採用しました。

地域分析

アジア太平洋は2025年に64.02%の収益シェアを占め、中国のローカライゼーション推進と台湾のファウンドリー優位性に支えられました。地域の補助金が2024〜2025年に着工した28の新ファブに資金を提供し、65nmから14nmの層にわたるフロントエンド能力を拡大しました。日本のコンソーシアムは再生可能エネルギーインバーター向けに調整されたパワーデバイスファブに資本を投入し、韓国のIDMは既存のDRAMラインを活用して産業用センサーハブを製造しました。深圳で製造されたエッジAIカメラモジュールは、熱フットプリントを圧縮するためにヘテロジニアスSiPパッケージングを採用しました。

北米は価値で2位にランクされ、前例のないリショアリングの波から恩恵を受けました。Texas Instrumentsの300億米ドルのシャーマンキャンパスは、アナログおよび組み込み製品に特化した4本の300mmラインに充てられており、最初のシリコンは2026年に予定されています。SkyWaterによる旧Infineonオースティンサイトの拡張が、航空宇宙ASIC向けの信頼できるファウンドリー能力を追加しました。メキシコが電子システムインテグレーターのニアショアリングハブとして台頭し、医療機器組立における堅牢なセンサーインターフェースICへの地域需要を刺激しました。

欧州はドイツの自動車電動化ニーズとフランスの航空電子機器プログラムに支えられて着実な成長を記録しました。430億ユーロ(506億2,000万米ドル)のチップス法は、2021〜2022年の不足時に露呈したサプライリスクを軽減するためにアナログミックスドシグナルファブへのインセンティブを確保しました。北欧のインフラグリッドアップグレードがHVDC制御シリコンの調達を加速しました。東欧のEMSプロバイダーはPLC向けの基板レベル組立を拡大し、長寿命サイクル部品を割り当て契約を通じて調達することで、長引く8インチ不足を緩和しました。

競合状況

競合の激しさは、カタログアナログスペシャリストがシステムオンチップインテグレーターおよびASIC設計会社と競合するにつれて、統合されながらも高まり続けました。Texas Instruments、Analog Devices、Infineon、onsemi、Microchipは、自社ウェーハ能力と広範なフィールドアプリケーションエンジニアリングネットワークを通じて、電力およびシグナルチェーンの収益を支配しました。Infineonの8億3,000万米ドルのGaN Systems買収が、データセンター電源シェルフに対応する低電圧コンバーターの技術ギャップを埋めました。

垂直統合戦略が勢いを増しました。onsemiはチェコのSiC施設に20億米ドルを投入し、Microchipは原材料ウェーハ供給のリスクを軽減するためにコロラドスプリングスに8億8,000万米ドルを計画しました。設計サービス会社は、ロボティクスおよびプロセス安全ニッチをターゲットに、ファームウェアと安全認証をバンドルしたターンキーASICを提供しました。産業用半導体IPの特許出願は2024年以降に前年比23%拡大し、冗長フェイルセーフトポロジーと低遅延AIコプロセッサーに集中しました。[4]IEEE、「ヘテロジニアス統合ロードマップ2021」、ieee.org

新興の挑戦者はウェーハファブの参入障壁を回避するために先端パッケージングを活用しました。ヘテロジニアスSiPモジュールがRF、ロジック、パワーダイを組み合わせ、完全なノード移行なしに5Gセンサーの市場投入までの時間を短縮しました。OEMはソフトウェアエコシステムとサイバーセキュリティ認証への重点を高め、シリコンとともにセキュアブートローダーとOTAパッチフレームワークを提供するサプライヤーを優遇しました。輸出規制体制が市場を並行する技術スタックに分割し、グローバルベンダーに西側と中国の顧客ベース向けに重複した部品表を維持することを強いました。

産業用集積回路業界のリーダー

Texas Instruments Inc

Analog Devices Inc

Infineon Technologies AG

STMicroelectronics N.V.

Microchip Technology Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Texas Instrumentsは、TPS1685 48V ホットスワップeFuseと、データセンター電源ソリューションで98%超の効率を達成するGaNパワーステージを発表しました。

- 2025年2月:SkyWater Technologyは、130〜65nmの産業用ICに対する米国のファウンドリー能力を強化するために、Infineonの200mmオースティンファブの買収を完了しました。

- 2025年2月:3MはUS-JOINTコンソーシアムに参加し、シリコンバレーに半導体研究開発サイトを開設しました。

- 2025年1月:onsemiは1億1,500万米ドルでQorvoのSiC JFETポートフォリオを買収し、産業用トラクションインバーター向けEliteSiCプラットフォームを拡充しました。

世界の産業用集積回路市場レポートの範囲

集積回路(IC)は電子デバイスの本質的な構成要素として機能し、相互接続されたトランジスタ、抵抗器、コンデンサのネットワークで構成されています。これらの要素は、通常シリコンである半導体材料の薄い層上に精密に構築され、コンパクトなチップまたはウェーハを形成します。

本調査は、世界市場のさまざまなプレーヤーによる産業用ICの販売を通じて蓄積された収益を追跡します。また、主要な市場パラメーター、根本的な成長影響要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間にわたる市場推定と成長率を支援します。さらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

産業用集積回路市場は、タイプ(アナログIC、ロジックIC、メモリ、マイクロ(マイクロプロセッサー、マイクロコントローラー、デジタル信号プロセッサー))および地域(米国、欧州、日本、中国、韓国、台湾、その他の地域)によってセグメント化されています。市場規模と予測は、上記のセグメントについて価値(米ドル)で提供されています。

| アナログ | |

| ロジック | |

| メモリ | |

| マイクロ | マイクロプロセッサー(MPU) |

| マイクロコントローラー(MCU) | |

| デジタル信号プロセッサー(DSP) |

| 電力管理IC |

| 信号処理IC |

| センサーインターフェースIC |

| 通信インターフェースIC |

| 45nm以上 |

| 22〜32nm |

| 14〜16nm |

| 10nm以下 |

| 工場自動化 |

| プロセス自動化(石油・ガス、化学、鉱業) |

| エネルギー・電力インフラ |

| 産業用輸送(鉄道、海運、重車両) |

| 建物・HVACオートメーション |

| ヘルスケアおよび医療機器 |

| 産業用IoTデバイスおよびゲートウェイ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 韓国 | ||

| 日本 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| ICタイプ別 | アナログ | ||

| ロジック | |||

| メモリ | |||

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタル信号プロセッサー(DSP) | |||

| 機能別 | 電力管理IC | ||

| 信号処理IC | |||

| センサーインターフェースIC | |||

| 通信インターフェースIC | |||

| テクノロジーノード別 | 45nm以上 | ||

| 22〜32nm | |||

| 14〜16nm | |||

| 10nm以下 | |||

| 最終用途産業別 | 工場自動化 | ||

| プロセス自動化(石油・ガス、化学、鉱業) | |||

| エネルギー・電力インフラ | |||

| 産業用輸送(鉄道、海運、重車両) | |||

| 建物・HVACオートメーション | |||

| ヘルスケアおよび医療機器 | |||

| 産業用IoTデバイスおよびゲートウェイ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 台湾 | |||

| 韓国 | |||

| 日本 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

産業用集積回路市場の現在の規模はどのくらいですか?

市場は2026年に655億1,000万米ドルを生み出し、年平均成長率6.52%で2031年までに898億2,000万米ドルに達すると予測されています。

産業用集積回路の販売において最大のシェアを持つ地域はどこですか?

アジア太平洋は2025年の世界収益の64.02%を占め、広範な製造インフラとローカライゼーションプログラムに支えられています。

最も急速に拡大している製品セグメントはどれですか?

マイクロコントローラーは、スマート工場機器におけるエッジAIコンテンツの増加により、2031年にかけて最高の8.12%の年平均成長率を記録すると予想されています。

政府のインセンティブはサプライチェーンにどのような影響を与えていますか?

米国、欧州連合、日本におけるCHIPS型法制が、成熟ノードおよび先端ノードの新ファブを支援し、地域の自給自足を強化してソーシング戦略を再形成しています。

産業用途においてレガシープロセスノードが依然として主流である理由は何ですか?

OEMは長期的な信頼性と適格審査の歴史を優先しており、8インチ能力が限られているにもかかわらず、安全性が重要なシステムには45nm以上の技術が好まれています。

電力管理ICの見通しはどうですか?

電力管理デバイスは2025年に34.55%のシェアを保持しており、重機器とエネルギーインフラの電動化が加速するにつれて引き続き重要な役割を果たします。

最終更新日: