商用車向け気候制御システムの市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

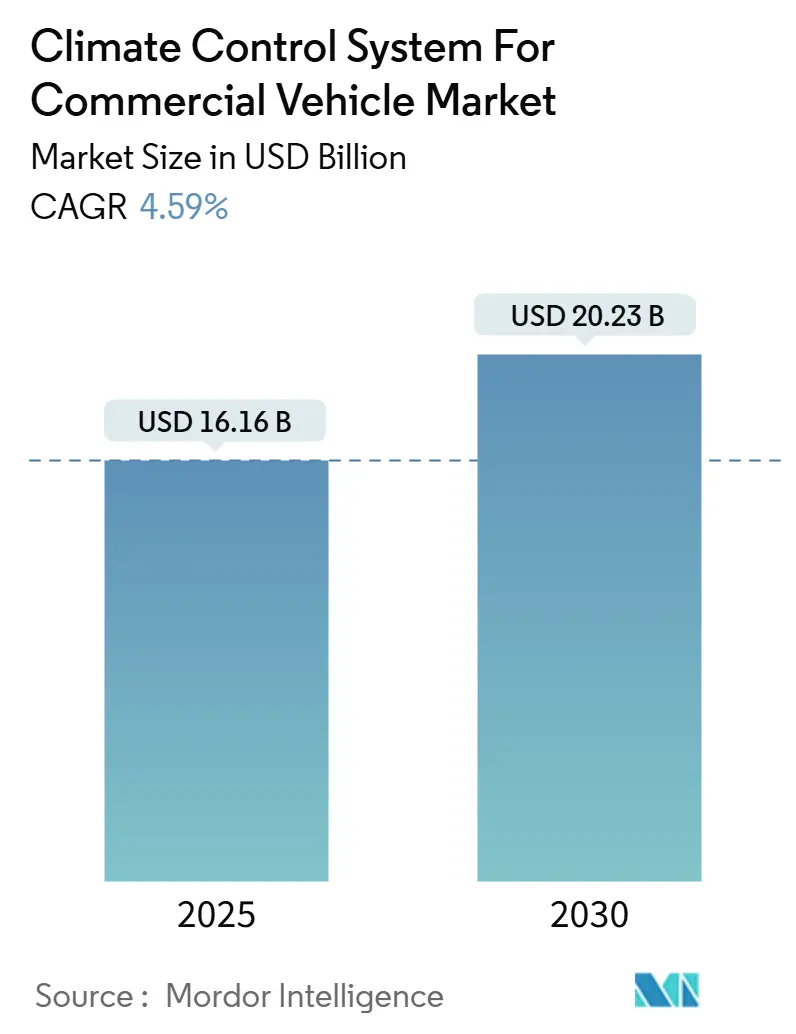

| 市場規模 (2025) | 16.16 十億米ドル |

| 市場規模 (2030) | 20.23 十億米ドル |

| 成長率 (2025 - 2030) | 4.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商用車向け気候制御システム市場分析

商用車向け気候制御システムの市場規模は2025年に160億1,600万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.59%で成長して2030年までに202億3,000万米ドルに達する見込みです。電動モビリティへの圧力と冷媒段階的廃止の義務化がシステム設計を再構築し、サプライヤーはバッテリーに優しいエネルギー効率と信頼性の高いキャビン快適性のバランスを取ることを余儀なくされています。電動化されたフリートはヒートポンプアーキテクチャへの需要を加速させており、コールドチェーン物流の拡大が冷凍システムの採用を促進しています。ユーロ7やカリフォルニア州のゼロエミッション輸送用冷凍ユニット規制などの規制が効率要件を厳格化しており、半導体供給の制約がHVAC制御モジュールの入手可能性に引き続き影響を与えています。競争上の差別化は、800Vクーラントヒータープラットフォーム、CO₂ヒートポンプシステム、および稼働時間を最適化するソフトウェア定義型予測制御を中心に展開されています。

主要レポートのポイント

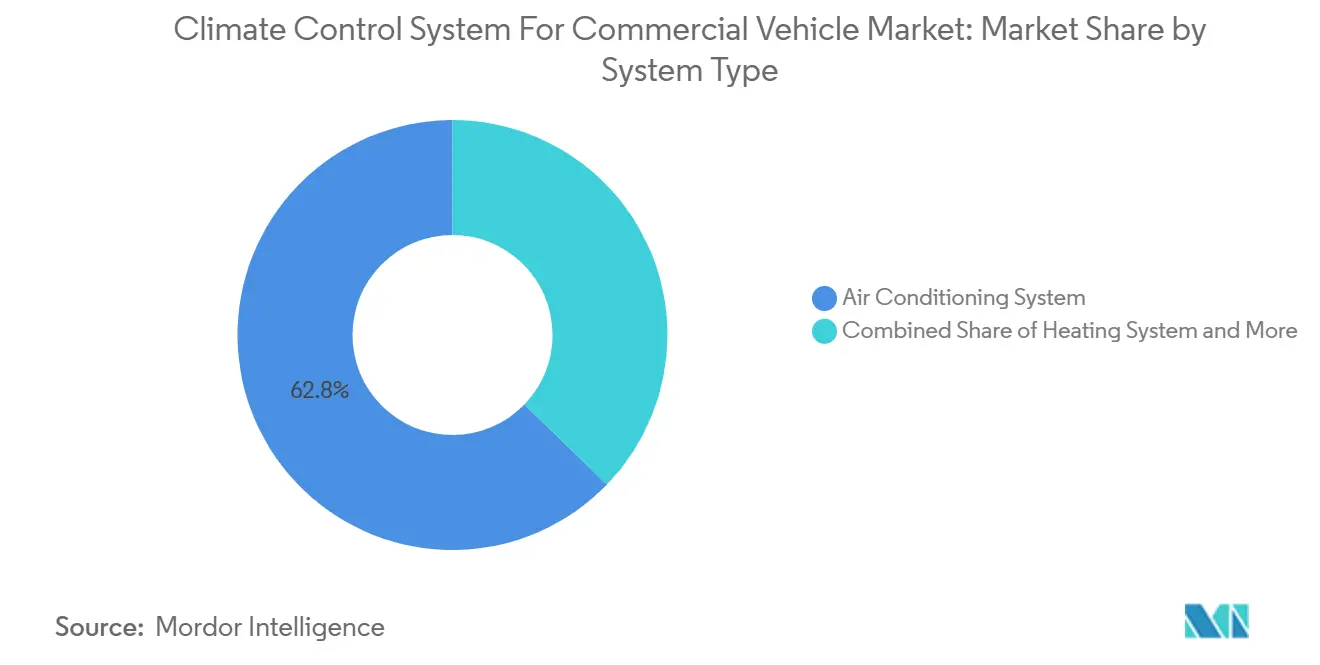

- システムタイプ別では、エアコンシステムが2024年の商用車向け気候制御システム市場において62.77%の収益シェアをリードしました。冷凍システムは予測期間(2025年~2030年)中に年平均成長率(CAGR)6.48%で拡大すると予測されています。

- 車両タイプ別では、小型商用車が2024年の商用車向け気候制御システム市場シェアの38.47%を占めました。一方、大型商用車セグメントは予測期間(2025年~2030年)中に年平均成長率(CAGR)5.75%で成長すると予測されています。

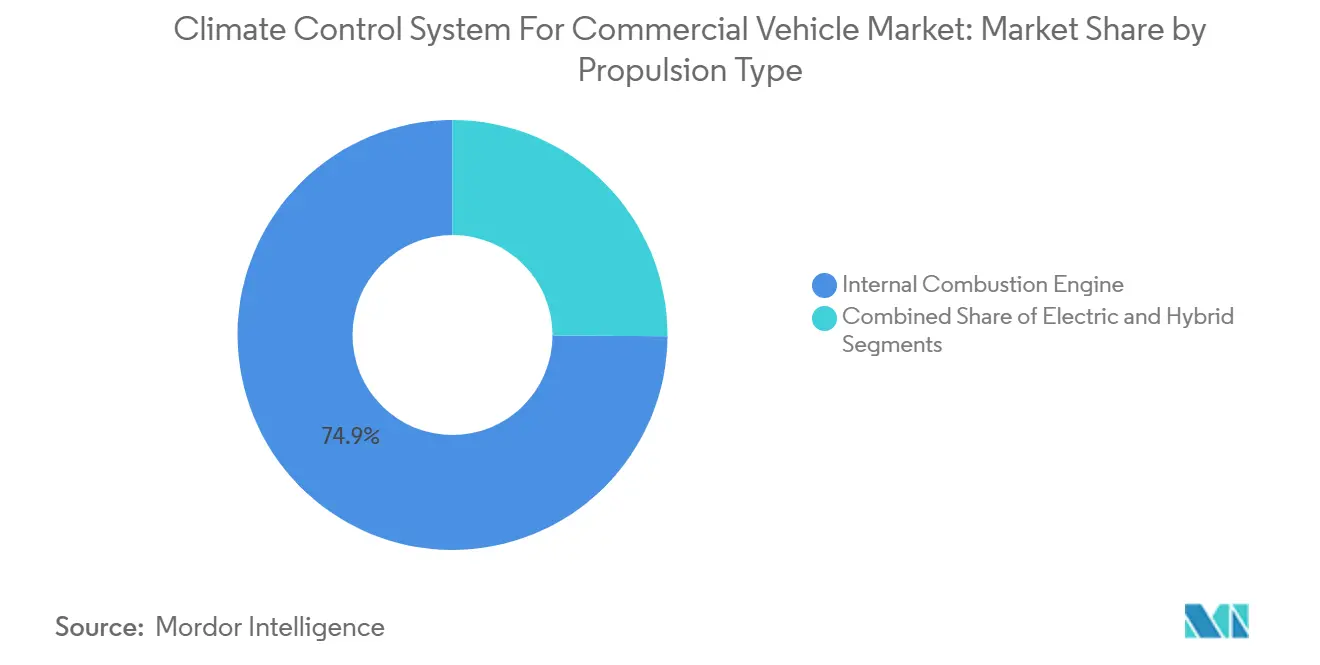

- 推進タイプ別では、内燃機関モデルが2024年の商用車向け気候制御システム市場において74.91%のシェアを維持しました。しかし、電気自動車バリアントは予測期間(2025年~2030年)中に年平均成長率(CAGR)12.27%で成長すると予測されています。

- 技術別では、従来型ソリューションが2024年の商用車向け気候制御システム市場において53.65%のシェアを保持しており、スマート気候制御システムセグメントは予測期間(2025年~2030年)中に年平均成長率(CAGR)8.16%で成長すると予測されています。

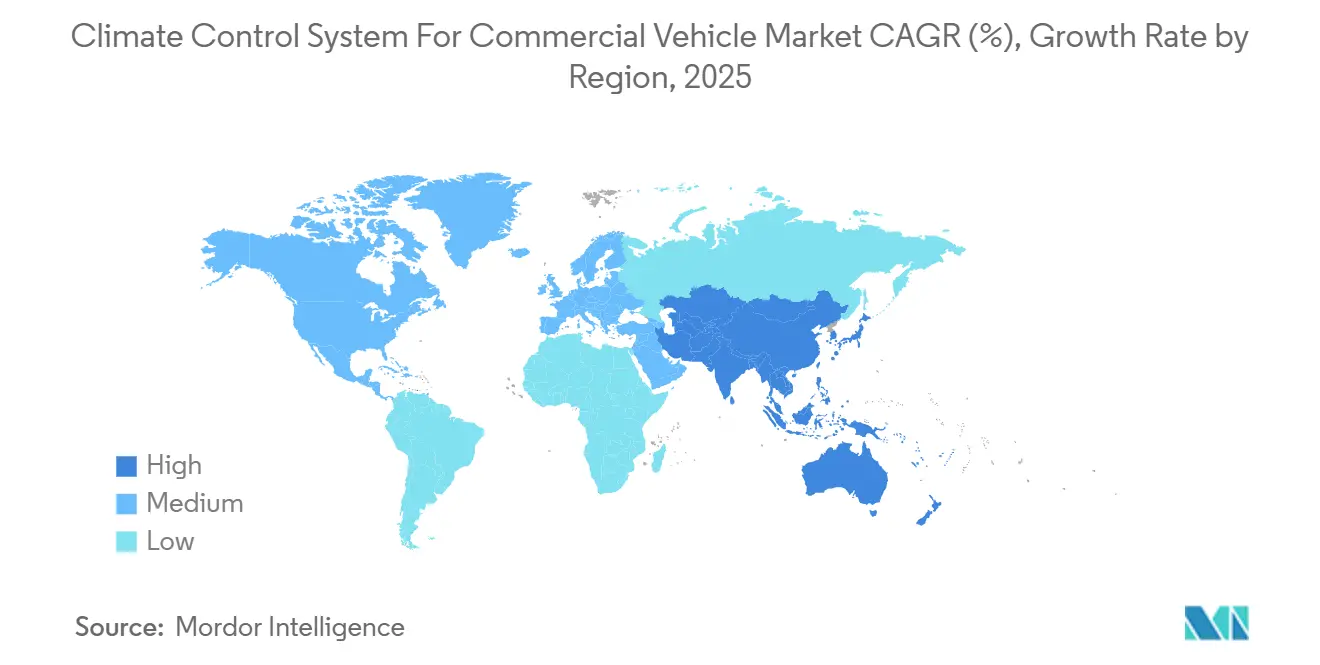

- 地域別では、アジア太平洋地域が2024年の商用車向け気候制御システム市場において45.56%の収益シェアを獲得しており、同地域は予測期間(2025年~2030年)中に年平均成長率(CAGR)5.13%で成長すると予測されています。

世界の商用車向け気候制御システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電動化商用フリート | +1.2% | アジア太平洋地域と欧州が採用をリードする世界規模 | 中期(2〜4年) |

| キャビン快適性および運転者安全規制 | +0.8% | 北米および欧州連合、アジア太平洋市場へ拡大 | 長期(4年以上) |

| コールドチェーン物流とラストマイル配送 | +1.0% | 都市部に集中した世界規模 | 短期(2年以内) |

| OTA対応HVAC | +0.6% | 北米および欧州連合、プレミアムセグメントに注力 | 中期(2〜4年) |

| 800Vクーラントヒーター | +0.4% | アジア太平洋地域が中核、北米へ波及 | 長期(4年以上) |

| CO₂(R-744)ヒートポンプシステム | +0.7% | Fガス規制に牽引される欧州連合および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動化商用フリートの急増

寒冷地では、電気トラックのバッテリーは暖房需要により負荷が高まり、効率的なヒートポンプシステムの重要性が浮き彫りになっています。中国と欧州のフリートオペレーターは特に、キャビンとバッテリーの両方の温度を調節する統合型熱管理プラットフォームに注目しています。この移行は車両の航続距離を延ばすだけでなく、総所有コストの削減にも貢献します。中国で新エネルギー商用車が普及するにつれ、高度なマルチループ熱管理ソリューションへの需要が急増しています。同時に、高電圧アーキテクチャを採用する大型トラックは急速充電システムとの整合性を高め、航続距離を維持しながら強力な暖房コンポーネントを搭載できるようになっています。バッテリー中心の総合的なHVACモジュールを提供できるサプライヤーは、フリート入札において優先ベンダーの地位を獲得しています[1]「中国におけるヒートポンプの将来 – エグゼクティブサマリー」、国際エネルギー機関、iea.org。

厳格なキャビン快適性および運転者安全規制

ユーロ7および今後のBS7基準はいずれも車載エネルギー消費モニタリングを義務付けており、HVACの効率を報告対象パラメータとして実質的に位置づけています。規制当局はまた、キャビン温度の安定性を運転者の疲労指標と関連付けており、フリートに冗長冷却容量と予測保全分析の導入を促しています。10nm以下の粒子状物質のろ過が義務化されつつあり、多段フィルターとインテリジェントな気流ルーティングの採用を促進しています。これらの規制は設計の複雑性を高め、リアルタイム診断、自動障害報告、および安全なデータロギングを提供するプラットフォームを優遇します。[2]「規則(EU)2024/1257」、欧州連合官報、eur-lex.europa.eu

コールドチェーン物流とラストマイル配送の拡大

電子商取引および医薬品輸送は精密な温度管理を必要とし、冷凍ボディの販売を促進するとともに、HVACサプライヤーを電動輸送用冷凍ユニットへと押し進めています。カリフォルニア州のゼロエミッション輸送用冷凍ユニットの期限がバッテリー駆動リーファーの採用を加速させる一方、輸送中のエネルギー使用を削減するためのデポベースの事前冷却戦略が台頭しています。システムメーカーは現在、コンパートメントゾーン制御、回生制動回収、および軽量断熱材を統合して航続距離と積載能力を最大化しています。都市部のフリートは、購入基準として迅速な温度引き下げ性能と騒音低減を重視しています。

稼働時間最適化のための予測型・OTA対応HVAC

テレマティクス接続により、クラウドアルゴリズムが稼働サイクルに先立ってブロワー速度、冷媒計量、および暖房プロファイルを微調整し、エネルギー効率を最大15%向上させることができます。無線(OTA)アップデートにより整備工場への訪問が減少し、HVACロジックが進化するバッテリー化学に対応します。予測分析により、高コストな路上故障が発生する前にフィルターとコンプレッサーのサービスをスケジュールします。この機能は回避されたダウンタイムにおいて1日あたり500米ドル以上の価値があると評価されています。世界的な車両サイバーセキュリティ規制の下で要求されるサイバーセキュアゲートウェイはハードウェアコストを増加させますが、ソフトウェア強化HVACサービスのサブスクリプション収益経路も生み出します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 設置・保守コスト | -0.9% | 新興市場への影響が大きい世界規模 | 短期(2年以内) |

| 冷媒移行再設計コスト | -0.6% | 欧州連合および北米、世界規模へ拡大 | 中期(2〜4年) |

| HVACエネルギーペナルティ | -0.4% | 極端な気候地域で特に顕著な世界規模 | 長期(4年以上) |

| 熟練した商用車向けHVAC技術者の不足 | -0.3% | 南米への波及を伴うアジア太平洋地域および中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なHVACの高い設置・保守コスト

ヒートポンプおよびスマート制御パッケージは従来型ユニットより40〜60%高コストであり、フリートの設備投資予算を圧迫しています。設置には高電圧認定、専門工具、および追加の作業時間が必要なことが多く、特にEV専用設備が不足しているサービスセンターでは顕著です。マルチ冷媒コンポーネントの交換コストは従来部品より大幅に高くなる可能性があり、回収期間が3〜4年に延びます。補助金プログラムが初期コストを一部相殺しますが、地域間で一貫性がなく、短期的な採用を抑制しています。

新興市場における熟練した商用車向けHVAC技術者の不足

A2LおよびCO₂冷媒に関する複雑性と高電圧安全要件が相まって、人材不足が生じています。現在、米国の技術者のうちハイブリッド・電気自動車向けHVAC認定を保有する者は一般整備士全体に対して非常に少なく、アジア太平洋地域および中東・アフリカではその比率はさらに低くなっています。研修パイプラインが技術展開に遅れをとっており、高度なシステム修理のための車両ダウンタイムが延長し、フリートの稼働時間向上効果が損なわれています。業界団体はモジュール式eラーニングと拡張現実サービスガイドを展開していますが、技術者の育成速度は依然としてボトルネックとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:冷凍システムが成長を牽引

エアコンシステムは2024年の商用車向け気候制御システムの市場規模において62.77%のシェアを維持しており、これは普遍的な運転者快適性ニーズと進化する安全義務に根ざしています。冷凍システムは、医薬品流通と食料品電子商取引が世界的に拡大するにつれ、2025年から2030年にかけて最速の年平均成長率(CAGR)6.48%を記録しました。冷凍ボディには現在、エジェクターサイクルと廃熱回収が組み込まれており、成績係数が最大30%向上しています。

暖房アーキテクチャは、エンジン廃熱利用から専用電気ヒーターおよびリバーシブルヒートポンプへと移行しており、部品表とサプライヤー構成を再構築しています。換気サブシステムはユーロ7の粒子状物質閾値の下で重要性を増し、多段ろ過シェルフを統合しています。エアコン、冷凍、ヒートポンプモードにまたがるモジュラープラットフォームを提供するサプライヤーは、セグメント間のシナジーを獲得し、フリートの保守複雑性を低減しています。

車両タイプ別:商用セグメントが加速

小型商用バンは2024年の商用車向け気候制御システムの市場規模の販売において38.47%を占めており、これは電子商取引配送の急増と密集した都市ルートによるもので、フリートは貨物スペースを確保しながら運転者の快適性を維持するコンパクトでエネルギー効率の高いHVACユニットを重視しています。大型トラックは明確な成長ストーリーであり、排出規制が電動化を促進し、長距離オペレーターが運転者の注意力を保護し燃料費を削減する堅牢な気候システムを求めるにつれ、2030年まで年率5.75%で成長する見込みです。

中型商用車は、バッテリー、キャビン、および貨物を単一ユニットから冷却する統合型熱管理プラットフォームへと移行しており、部品点数を削減してエネルギーを節約しています。乗用車は成熟市場では飽和に近づいていますが、従来型HVACが依然として手頃な価格である新興経済圏では依然として大量に出荷されています。救急車、移動診療所、その他の特殊車両などのニッチな用途は、バックアップ電源と厳密に制御された温度ゾーンを備えたカスタムシステムへの扉を開いています。全体として、商用フリートへの傾斜は、急成長するオンライン小売と、劣悪なキャビン気候が運転者の疲労や事故につながる場合にオペレーターに責任を問う厳格な安全規制を反映しています。

推進タイプ別:電動化変革が加速

内燃機関モデルは2024年の商用車向け気候制御システム市場シェアの74.91%を占めており、これは主にフリートが慣れ親しんだエンジンを整備でき、大規模な既存設備にわたってアップグレードコストを分散できるためです。それでも、電気駆動系は急成長しており、バッテリー価格の下落とゼロエミッション規制が中国、欧州、および主要な米国の州で厳格化するにつれ、2030年まで年平均成長率(CAGR)12.27%で成長すると予測されています。エンジン廃熱へのアクセスを失うことで、電気トラックは高効率ヒートポンプとPTCヒーターに依存せざるを得なくなり、慎重に管理しなければ冬季走行バッテリーの最大40%を消費する可能性があります。航続距離を保護するため、サプライヤーはキャビンユニットとバッテリー冷却回路を組み合わせて熱エネルギーを共有し、重複を避けるアプローチを採用しており、これによりパッケージングも簡素化されます。これらの統合システムを採用したフリートは、ホース、ポンプ、コントローラーの数が減ることで漏れポイントと診断イベントが減少し、保守コストの低下をすでに報告しています。

ハイブリッドは中間的な位置を占めています。巡航速度ではエンジン廃熱を回収しながら、渋滞時には電気暖房に切り替えるため、そのHVACニーズは高電圧とベルト駆動の両コンポーネントにまたがります。エネルギー源を切り替えられるモジュラーツールキット(コンプレッサー、バルブ、ソフトウェア)を提供するベンダーは、プラットフォームの共通化を求めるOEMエンジニアリングチームからの関心が高まっています。新興市場では、初期価格差が依然として購買者を内燃機関トラックへと傾けていますが、インドとブラジルの新たなカーボンクレジットプログラムがその差を縮め始めています。長期的には、接続されたトラックから収集された稼働サイクルデータがサイジングルールを洗練させ、オペレーターが温暖な路線向けにヒーターを小型化してバッテリーコストを削減し、より多くの購買者を電動パワートレインへと誘導できるようになるでしょう。

技術別:スマートシステムがイノベーションをリード

従来型設備が2024年の収益の53.65%を占めましたが、スマート気候制御は明確な破壊的存在であり、2030年まで年平均成長率(CAGR)8.16%で拡大すると予測されています。これらの接続型プラットフォームはクラウド分析と機械学習を使用してキャビンを事前調整し、エネルギー消費を最大15%削減して電気トラックの航続距離を延ばします。基本的なセンサーフィードバックと固定アルゴリズムを組み合わせた自動システムは、従来型と完全スマート型の橋渡しとして、コスト重視の購買者に依然として訴求しています。変動する気候で運用するフリートが最も早い採用者であり、手間のかからない快適性と運転者の注意散漫の低減を重視しています。

スマートHVACは継続的な収益も解放します。サプライヤーは無線(OTA)アップデート、予測保全アラート、およびコンプライアンス報告を提供するソフトウェアサブスクリプションを販売しています。サイバーセキュアゲートウェイはコストを増加させますが、ユーロ7および同様の規制がデータの整合性を要求するため、現在ほとんどの仕様書に記載されています。従来型ユニットが競争力を維持するために、メーカーはより高効率なコンプレッサーと低地球温暖化係数(GWP)冷媒を搭載してパフォーマンスギャップを縮小しています。その結果、商用車向け気候制御システムの市場規模はインテリジェンス主導型ソリューションへと傾いており、初期価格が総運用コストを上回る地域では従来型技術が依然として根強く残っています。

地域分析

アジア太平洋地域は2024年の収益の45.56%を獲得し、2030年まで年平均成長率(CAGR)5.13%が見込まれています。中国の商用電動化の勢いとインドのBS7導入スケジュールが、バッテリー中心のHVACモジュールへの需要を増幅させています。日本の低地球温暖化係数(GWP)義務化がサプライヤーをCO₂冷媒システムへと誘導し、コンポーネントイノベーションを触媒しています。東南アジア全域での熟練労働者不足がサービスのボトルネックをもたらしていますが、政府の研修奨励策がそのギャップを縮小することを目指しています。

北米は予測期間中に年平均成長率(CAGR)3.53%を記録すると予測されています。米国環境保護庁(EPA)の冷媒取り扱い規則と州レベルのゼロエミッション義務化が、適合HVACテクノロジーへの投資を加速させています。サプライヤーの統合は、北米の製造拠点を強化する注目度の高い買収を経て激化しています。特にカリフォルニア州とニューヨーク州における都市フリートの電動化が、高電圧クーラントヒーターと予測保全プラットフォームへの注文を促進しています。

欧州は、同地域が厳格なFガス割当とユーロ7エネルギー監視要件を施行するにつれ、年平均成長率(CAGR)3.25%で拡大するでしょう。CO₂ヒートポンプの採用は、低地球温暖化係数(GWP)冷媒に対する税制優遇措置に支えられて加速しています。フリートは快適性関連の運転者事故に対する責任が増大しており、冗長HVACシステムとリアルタイム診断への関心を高めています。安全な無線(OTA)アップデートフレームワークは、欧州連合のフリート購買者の間で急速に調達の前提条件となっています。

競争環境

市場集中度は中程度の分散を反映していますが、主要プレーヤーは技術ロードマップを形成するのに十分な規模を引き続き保持しています。戦略的統合はHanon SystemsのHankook & Company Groupによる買収に代表されるように、2024年から2025年にかけて加速しました。これらの取引は、ソフトウェア、エレクトロニクス、および先進材料への並行投資を支援できる大規模なバランスシートへのシフトを強調しています。その結果、競争の激しさが増しており、統合されたR&D能力を欠くサプライヤーは参入障壁の増大に直面しています。このトレンドはまた、プライベートエクイティオーナーが高倍率取引の窓が開いている間に評価プレミアムを確保するために、計画より早く撤退する可能性があることを示しています。

技術的差別化は現在、電気自動車の熱管理、予測保全アルゴリズム、および冷媒移行コンプライアンスを中心に展開されています。サプライヤーは、キャビン快適性やバッテリー寿命を損なうことなく、電力密度の高いアーキテクチャ、厳格なFガス規制、および積極的なユニットコスト目標を同時に対処しなければなりません。ホワイトスペースの機会は、大型プラットフォーム向け800Vクーラントヒーターシステムと、−10°C以下での暖房効率を維持するCO₂ヒートポンプユニットで最も顕著です。これらのニッチにおける先行者優位は、熱交換器形状と低地球温暖化係数(GWP)冷媒をカバーする特許ポートフォリオによって強化されています。その結果、ティア1契約は規制上の余裕とライフサイクルコスト削減の両方を証明できるベンダーへと傾いています。

新興の破壊的企業は、無線(OTA)アップデートと機械学習最適化を使用して稼働サイクルごとのエネルギー需要を最大15%削減するソフトウェア定義型HVACパラダイムを推進しています。これらのスタートアップはアルゴリズムをサブスクリプションモデルで収益化し、既存サプライヤーのハードウェア連動収益基盤を侵食しています。同時に、業界の集中型電気・電子アーキテクチャへの転換により、ADASおよびパワートレイン機能も管理するフュージョンチップ上で気候制御ロジックをホストすることが実現可能になっています。この収束により遅延が低減し、診断が改善され、半導体企業が従来の熱専門家と直接競合する扉が開かれています。総じて、競争環境はより少数だが深く統合されたプレーヤーへと進化しており、デジタル知的財産とパワーエレクトロニクスの専門知識が長期的な勝者を決定しています。

商用車向け気候制御システム産業のリーダー

Denso Corporation

Valeo SA

Hanon Systems

MAHLE GmbH

Sanden Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Carrier Transicoldがインドで全電動Pulsor eCool冷凍ユニットを発表し、30°Cから−18°Cへの事前冷却時間を31%短縮しました。

- 2025年9月:Grayson Thermal Systemsがバスワールドヨーロッパで電気バス向け高電圧RMシリーズ屋上HVACモジュールを展示しました。

- 2025年6月:タタモーターズがカウルモデルを含む完全なトラックポートフォリオ全体に工場装着エアコンを導入しました。

- 2025年2月:Carrier TransicoldがVector S 15セミ電動ユニットを発売し、燃料消費を抑えながらディーゼルモードの性能を実現しました。

世界の商用車向け気候制御システム市場レポートの範囲

| エアコンシステム |

| 暖房システム |

| 換気システム |

| 冷凍システム |

| 小型商用車 |

| 中型商用車 |

| 大型商用車 |

| 内燃機関 |

| 電気 |

| ハイブリッド |

| 従来型 |

| 自動気候制御 |

| スマート気候制御 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| システムタイプ別 | エアコンシステム | |

| 暖房システム | ||

| 換気システム | ||

| 冷凍システム | ||

| 車両タイプ別 | 小型商用車 | |

| 中型商用車 | ||

| 大型商用車 | ||

| 推進タイプ別 | 内燃機関 | |

| 電気 | ||

| ハイブリッド | ||

| 技術別 | 従来型 | |

| 自動気候制御 | ||

| スマート気候制御 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

商用車向け気候制御システム市場の現在の規模はどのくらいですか?

商用車向け気候制御システムの市場規模は2025年に160億1,600万米ドルに達しました。

市場は2030年に向けてどのくらいの速さで成長すると予測されていますか?

年平均成長率(CAGR)4.59%を記録し、2030年までに202億3,000万米ドルに達すると予測されています。

商用車向けHVACシステムの需要をリードしている地域はどこですか?

アジア太平洋地域が2024年に45.56%の収益シェアで支配しており、2030年まで最速の年平均成長率(CAGR)5.13%が見込まれています。

最も急速に拡大しているシステムタイプはどれですか?

冷凍システムはコールドチェーンと電子商取引の成長により、2030年まで年平均成長率(CAGR)6.48%で成長すると予測されています。

電気トラックはHVAC設計にどのような影響を与えていますか?

電動推進はエンジン廃熱を排除し、走行距離を確保するために高効率ヒートポンプと800Vクーラントヒーターの採用を余儀なくさせています。

最終更新日: