欧州電気自動車バッテリー管理システム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

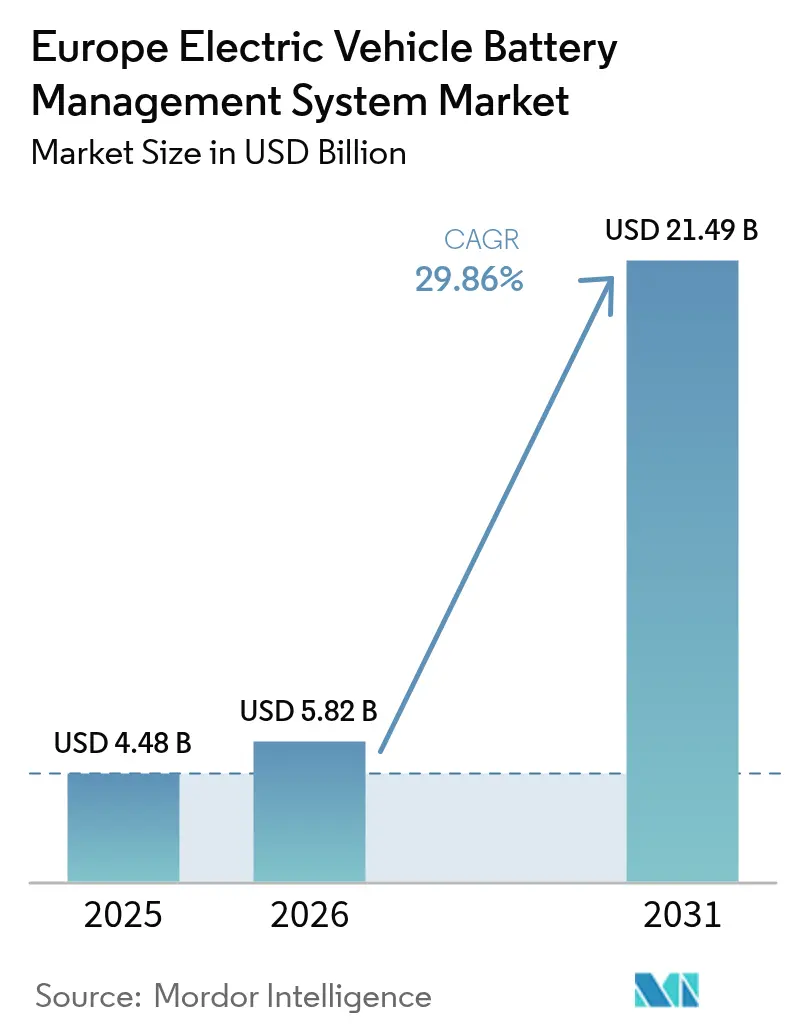

| 基準年の市場規模 (2025) | 4.48 十億米ドル |

| 市場規模 (2026) | 5.82 十億米ドル |

| 市場規模 (2031) | 21.49 十億米ドル |

| 成長率 (2026 - 2031) | 29.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州電気自動車バッテリー管理システム市場分析

欧州電気自動車バッテリー管理システム市場規模は2025年に44億8,000万米ドルと評価され、2026年の58億2,000万米ドルから2031年には214億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に29.86%のCAGRで成長します。この拡大は、2035年までにすべての新型乗用車をゼロエミッション車とすることを義務付けるEUの強力なCO₂フリート排出規制、プレミアムセグメントにおける800V電気プラットフォームへの急速な移行、および中央ヨーロッパ全域でのギガファクトリー建設の活発化を反映しています。需要はまた、保険主導のバッテリートレーサビリティ規制や、OEMにより高性能でサイバーセキュリティに優れたバッテリー管理ソフトウェアの導入を促すバッテリーパスポートの早期試験運用からも恩恵を受けています。さらに、設計コストを削減し、マルチブランド電動プラットフォームの展開を加速するモジュール式バッテリーパックアーキテクチャからも追い風を受けています。半導体の供給状況や高電圧認証の待機列に課題は残るものの、大半のOEMは熱暴走事故に関連する多額のCO₂ペナルティやリコールコストを回避するためにBMS投資を優先しています。

レポートの主要ポイント

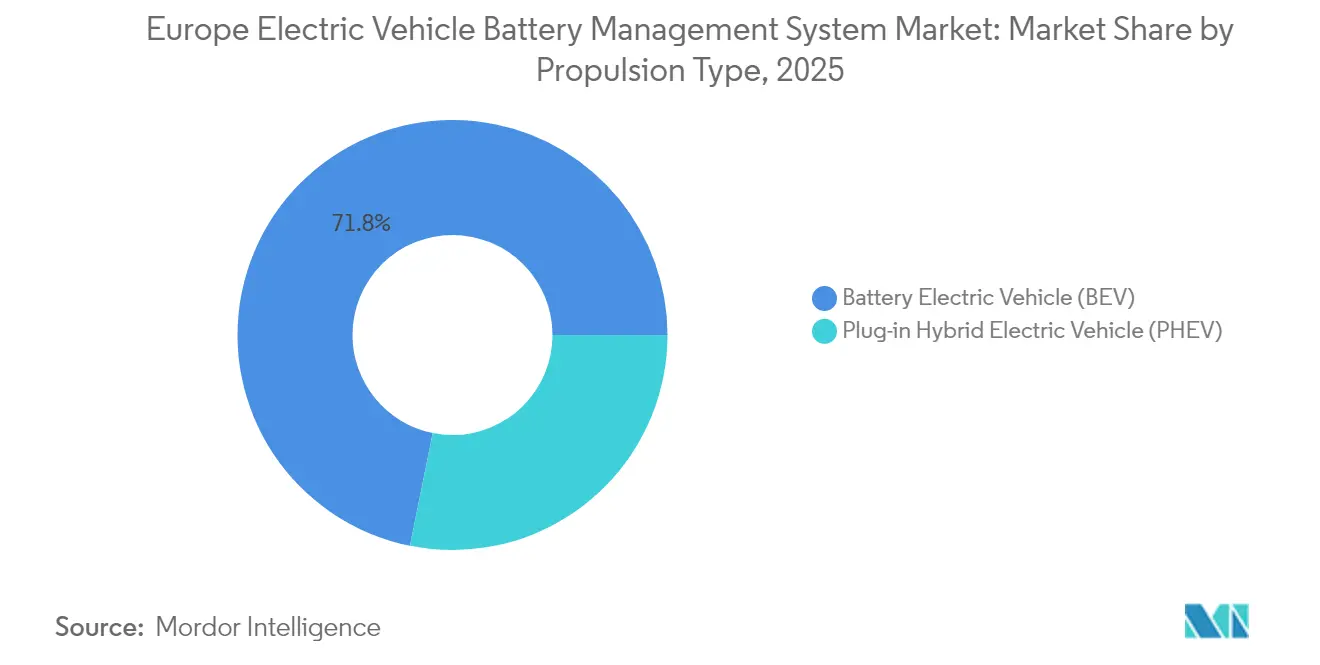

- 推進タイプ別では、バッテリー電気自動車(BEV)が2025年の欧州電気自動車バッテリー管理システム市場において71.83%の収益シェアを占め、2031年にかけて31.10%のCAGRを記録しました。

- 車両タイプ別では、乗用車が2025年の欧州電気自動車バッテリー管理システム市場需要の67.12%を占め、二輪車およびマイクロモビリティソリューションが2031年にかけて最も高い31.25%のCAGRを記録しています。

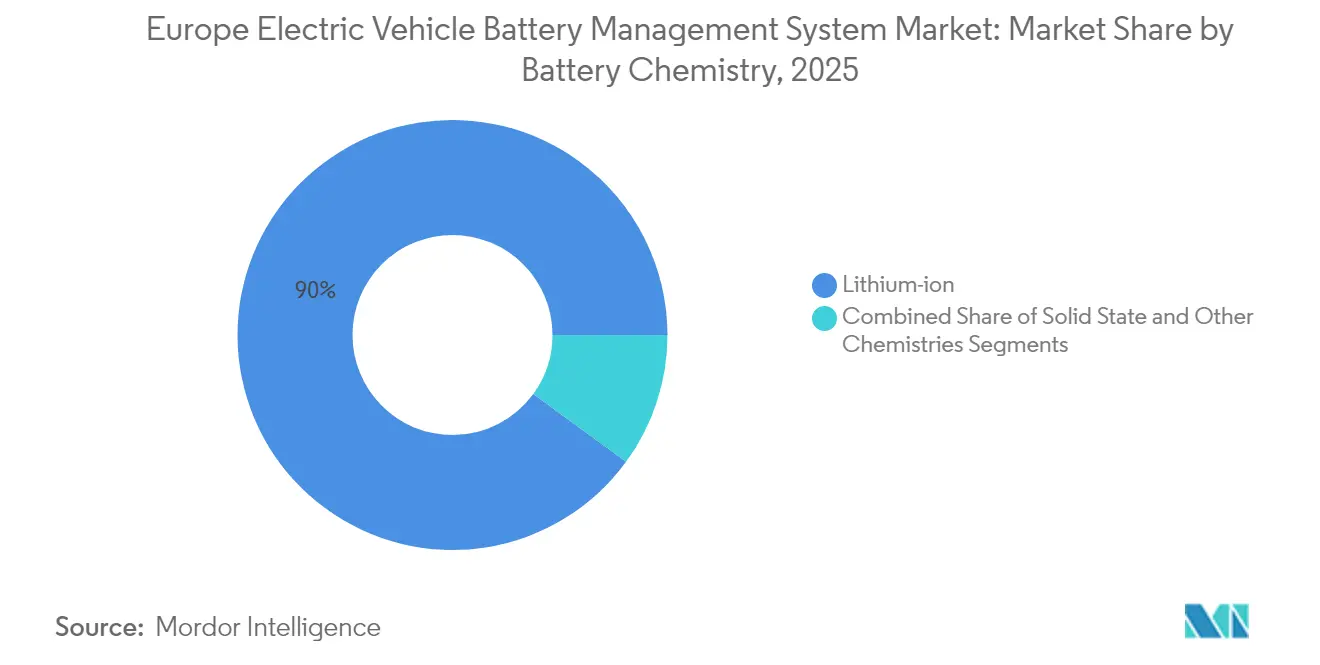

- バッテリー化学別では、リチウムイオンが2025年の欧州電気自動車バッテリー管理システム市場規模の89.96%のシェアを占め、固体電池技術は2031年までに41.05%のCAGRで成長すると予測されています。

- トポロジー別では、モジュール型システムが2025年の欧州電気自動車バッテリー管理システム市場収益の44.52%のシェアを獲得し、31.02%のCAGRで最も急成長するセグメントであり続けています。

- 国別では、欧州その他地域が2025年の欧州電気自動車バッテリー管理システム市場収益の37.10%のシェアを占め、スペインが2031年にかけて33.95%のCAGRで最も急成長する国内市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州電気自動車バッテリー管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2035年向けEV専用CO₂フリート規制 | +8.5% | EU全域、特にドイツ、フランスで強力 | 長期(4年以上) |

| OEMによる800Vアーキテクチャへの急速な移行 | +6.2% | ドイツ、スウェーデン、プレミアムセグメント | 中期(2~4年) |

| 中央ヨーロッパにおけるギガファクトリー建設の急増 | +5.8% | スロバキア、チェコ共和国、ハンガリー、ポーランド | 中期(2~4年) |

| サイバーセキュリティ対応の無線(OTA)BMS更新 | +4.3% | グローバル、ドイツおよび北欧諸国が主導 | 中期(2~4年) |

| 保険義務化によるバッテリートレーサビリティプラットフォーム | +3.1% | EU全域、オランダ・ドイツで早期採用 | 短期(2年以内) |

| EUバッテリーパスポット試験運用(CSRD下) | +2.9% | EU全域、ドイツ・フランスで試験プログラム実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2035年向けEV専用CO₂フリート規制

欧州連合が2035年までに新車販売の100%をゼロエミッション車とすることを義務付ける規制は、高度なBMSソリューションに対する不可逆的な需要触媒を生み出しています。自動車メーカーはCO₂基準を超過した場合、1グラムあたり95ユーロのペナルティに直面します[1]「EUの未来を動かす:バッテリー産業の強化」、欧州議会、europarl.europa.eu.。この規制の枠組みにより、メーカーは現在の13.5%の市場普及率を超えてBEV生産を加速させることを余儀なくされており、より大型のパックサイズと高エネルギー密度に対応した高度なバッテリー管理能力を必要とする年間14%の成長率が求められています。この規制の副次的効果として、保険会社が包括的なバッテリー監視システムを義務付けるようになり、予測的故障検知と保証コスト削減を実証できるBMSプロバイダーに追加的な収益源をもたらしています。プレミアム自動車メーカーは、より高度な熱管理とセルバランシングアルゴリズムを必要とする800Vアーキテクチャへの投資を積極的に行っており、高度なパワーエレクトロニクスの専門知識を持つBMSサプライヤーに直接的な恩恵をもたらしています。コンプライアンスのタイムラインにより、BMS認証がクリティカルパスとなるサプライチェーンのボトルネックが生じており、ISO 26262機能安全認証を持つ既存プレイヤーが新規参入者に対して大きな競争優位性を確保しています。

OEMによる800Vアーキテクチャへの急速な移行

自動車産業における800V電気アーキテクチャへの移行は、より高い電圧差と複雑な熱力学を管理できる全く新しいBMS設計を必要とする根本的な変革を意味します。BMWのRimac Technologyとの次世代バッテリーパックに関するパートナーシップや、VolvoのVitesco Technologiesとの協業は、プレミアムメーカーが高度な電圧監視とセルバランシングアルゴリズムを必要とする急速充電能力を優先していることを示しています。このアーキテクチャの移行は、800V動作レベルではISO 26262に基づく認証要件が指数関数的に複雑になるため、高電圧の専門知識を持たないBMSサプライヤーにとって大きな参入障壁を生み出しています。この移行により200マイルの航続距離に対して10分間の充電が可能になりますが、従来のBMS設計では適切に管理できない極度の熱ストレスをバッテリーセルに与えるため、サプライヤーは高度な冷却アルゴリズムと予測熱モデリングを統合することを余儀なくされています。欧州の自動車メーカーは、主に400Vシステムを使用する中国の競合他社との差別化にこの移行を活用しており、高度なパワーエレクトロニクス能力を持つ地元BMSサプライヤーに恩恵をもたらす一時的な技術的優位性を生み出しています。

中央ヨーロッパにおけるギガファクトリー建設の急増

中央ヨーロッパがバッテリー製造ハブとして台頭することで、BMSソリューションへの集中的な需要が生まれています。スロバキアではInoBatとGotionのパートナーシップが展開され、チェコ共和国ではVitesco Technologiesの生産が拡大し、ハンガリーではSamsung SDIとFORVIA-BYDの投資が集まっています。この地理的集中により、BMSサプライヤーは地域密着型のエンジニアリングサポートと短縮されたサプライチェーンを通じて規模の経済を実現でき、熟練した自動車労働力と競争力のある人件費から恩恵を受けています。ドイツの自動車OEMと新興の東欧市場の間に位置する戦略的立地は、特に最近のサプライチェーン混乱を受けてメーカーがアジアのサプライヤーへの依存度を低減しようとする中、BMS流通における自然な物流上の優位性をもたらしています。スロバキアのバッテリー生産能力だけでも2027年までに年間40GWhを超えると予測されており、従来のバッテリー管理アプローチでは対応できない品質管理と生産ライン統合のための高度なBMSソリューションが必要とされています。クラスタリング効果により技術移転とイノベーションが加速し、BMSサプライヤーが複数のギガファクトリー顧客に同時にサービスを提供するための地域R&Dセンターを設立することで、近接性と専門化を通じた持続可能な競争優位性が生まれています。

サイバーセキュリティ対応の無線(OTA)BMS更新

OTA更新機能をBMSアーキテクチャに統合することは、ソフトウェア定義型バッテリー管理へのパラダイムシフトを意味し、メーカーが物理的なリコールなしにパフォーマンスを最適化し安全上の問題に対処することを可能にします。HARMANによるISO 24089準拠のOTAソリューションの開発は、接続された車両がバッテリー安全システムを危険にさらす可能性のある新たな攻撃ベクターを生み出す中、サイバーセキュリティ要件がBMS設計に不可欠になりつつあることを示しています。この機能は、Mercedes EQBやBMW Mini Cooper SEモデルに影響を与えたような熱暴走事故が、リモートパラメータ調整と強化された監視アルゴリズムによって軽減できる可能性があることから、重要性を増しています。LG Energy Solutionによる「B.around」バッテリー管理プラットフォームの立ち上げは、サプライヤーがサブスクリプション型診断サービスと予測メンテナンス提供を通じてOTA機能を収益化している方法を示す好例です[2]「LG Energy Solutionがバッテリー安全診断ソフトウェア事業を先導し、無限のビジネス拡張機会を探求」、LG Energy Solution、lgensol.com. 。この技術により、使用パターンと環境条件に基づいたリアルタイムの充電プロファイル最適化が可能となり、静的なBMS設定では実現できない方法でバッテリー寿命を延ばし車両性能を向上させます。欧州の自動車メーカーは、GDPRコンプライアンス要件とサイバーセキュリティ意識の高まりを背景に、OTAセキュリティに特に注力しており、堅牢な暗号化とセキュアな通信プロトコルを実証できるBMSサプライヤーに機会をもたらしています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体サプライチェーンの逼迫 | -4.7% | グローバル、ドイツ自動車セクターで深刻 | 短期(2年以内) |

| 高電圧BMS認証のボトルネック | -3.2% | EU全域、規制承認の遅延 | 中期(2~4年) |

| 熱暴走リコールによる消費者信頼の低下 | -2.8% | EU全域、ブランド固有の影響 | 短期(2年以内) |

| 機能安全エンジニアの不足 | -2.1% | ドイツ、北欧諸国、スキル不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの逼迫

世界的な半導体不足は引き続きBMS生産能力を制約しており、車載グレードのチップのリードタイムが26週間を超え、欧州のEV製造スケジュール全体に連鎖的な遅延をもたらしています。この制約は、800Vアーキテクチャと複雑な熱アルゴリズムに対応できる特殊なパワーマネジメントICとマイクロコントローラーを必要とする高度なBMS設計に特に影響を与えています。欧州のBMSサプライヤーは、スマートフォンやコンピューティングアプリケーションよりも少ない量のコミットメントにより優先度が低くなることが多く、限られたチップ割り当てをめぐって民生電子機器メーカーと競合するという追加的なプレッシャーに直面しています。この不足により、メーカーは入手可能なコンポーネントに合わせてBMSアーキテクチャを再設計することを余儀なくされ、パフォーマンスの最適化が損なわれ、開発サイクルが12~18ヶ月延長される可能性があります。サプライチェーンの強靭性が重要な競争要因となっており、企業は生産の継続性を確保するために戦略的な在庫バッファーを維持し、代替調達関係を構築しています。この制約は、欧州の半導体メーカーがアジアのサプライヤーから市場シェアを獲得する機会を生み出していますが、即時の供給ニーズに対応できない可能性のある多大な資本投資と2~3年の開発タイムラインを必要とします。

高電圧BMS認証のボトルネック

800Vアーキテクチャへの移行は、ISO 26262機能安全基準に基づく前例のない認証上の課題を生み出しています。高電圧レベルでは試験要件が指数関数的に複雑になり、規制当局は申請を効率的に処理するための十分な能力を持っていません。欧州の認証機関は高電圧BMS承認に6~12ヶ月のバックログを抱えており、2025年のCO₂コンプライアンス期限に向けて急ぐ自動車メーカーにとってクリティカルパスの遅延を生み出しています。このボトルネックは、専任の規制担当チームを維持し、EU加盟国全体にわたる複雑な多管轄承認プロセスをナビゲートするためのリソースを持たない中小のBMSサプライヤーに特に影響を与えています。特殊な高電圧試験施設が満杯で稼働しており、包括的な安全性検証のために数ヶ月先まで予約が必要なため、試験インフラの限界が問題を悪化させています。この制約は、既存の認証関係を持ち、複数の製品ラインにわたって規模の経済を活用できるContinental AGやRobert Bosch GmbHのような既存プレイヤーに有利に働き、優れた技術を持ちながら規制経験が限られた革新的なスタートアップから市場シェアを集約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:BEVが成長軌道を主導

バッテリー電気自動車(BEV)は2025年に71.83%の市場シェアを占め、2031年にかけて31.10%のCAGRで成長予測をリードしており、自動車メーカーがプラットフォームの簡素化を優先してハイブリッド戦略を放棄し、純粋な電動パワートレインへの市場の決定的な移行を反映しています。BEVセグメントの優位性は、EUのCO₂フリート規制による規制圧力と、プラグインハイブリッドの複雑さに伴う航続距離不安のない簡素な所有体験に対する消費者の嗜好に起因しています。プラグインハイブリッド電気自動車(PHEV)は、運用上の柔軟性が依然として重要な商用用途での関連性を維持しています。しかし、メーカーが規模の経済で優れたBEVプラットフォームに向けてR&D資源を再配分するにつれて、投資の減少に直面しています。セグメントのダイナミクスは、推進タイプ間でBMS要件が大きく分岐する重要な変曲点を示しており、BEVはより大型のバッテリーパックに対する高度な熱管理を必要とする一方、PHEVはデュアルパワートレイン調整のための複雑な電力調停アルゴリズムを必要としています。

BEV向けの高度なBMSアーキテクチャは、予測熱モデリングのための機械学習アルゴリズムをますます組み込んでいます。LG Energy SolutionのB.aroundプラットフォームは、13万個以上のバッテリーセルからのデータを分析して充電プロファイルを最適化し、パック寿命を延ばしています。この技術的な高度化は、ソフトウェアの専門知識を持たない従来の自動車サプライヤーにとって参入障壁を生み出し、Munich Electrificationのような新規参入者が最大1,500Vのエネルギー貯蔵システム向けの特化したBMSソリューションを通じて市場シェアを獲得することを可能にしています。推進タイプのセグメント化は、BEVプラットフォームを中心とした業界全体の統合をますます反映しており、衰退するPHEV市場にサービスを提供するか、次世代BEV技術に多大な投資を行うかを選択しなければならないBMSサプライヤーに影響を与えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

車両タイプ別:商用フリートがイノベーションを牽引

乗用車は2025年の車両タイプ需要の67.12%を占めています。しかし、二輪車およびマイクロモビリティセグメントは、欧州の都市全体における都市物流の変革と共有モビリティプラットフォームの拡大に牽引され、2031年にかけて顕著な31.25%のCAGR成長を示しています。商用車は、BMS要件がパフォーマンス最適化よりも耐久性と予測メンテナンスを重視する戦略的な中間地点を占めており、総所有コストの優位性を実証できるサプライヤーに機会をもたらしています。マイクロモビリティの急増は、都市交通パターンの根本的な変化を反映しており、軽量BMS設計が、集中的な使用サイクルと多様な環境条件を経験する共有車両アプリケーションのコスト制約と安全要件のバランスを取る必要があります。

フリートオペレーターは、予測メンテナンスと運用最適化のための高度なバッテリー分析をますます求めており、車両群全体のパフォーマンスデータを集約してサービス可用性に影響を与える前に新たな故障パターンを特定するクラウド接続型BMSソリューションの採用を促進しています。Daimler TruckのBMZ Polandとのバッテリーシステムに関するパートナーシップは、商用車メーカーがスタンドアロンのハードウェアソリューションではなく包括的なライフサイクル管理を提供できるBMSサプライヤーを優先していることを示しています。車両タイプのセグメント化は、乗用車のBMSがパフォーマンスとユーザーエクスペリエンスに焦点を当て、商用車システムが信頼性とコスト効率を重視し、マイクロモビリティアプリケーションがフリート管理統合のための無線接続を備えた超コンパクト設計を必要とするという、異なる技術要件を明らかにしています。

バッテリー化学別:固体電池の台頭が市場構造を再形成

リチウムイオン技術は2025年に圧倒的な89.96%の市場支配を維持しています。しかし、固体電池はMercedes-Benzが2030年の商業化を目標とし、Samsung SDIが2027年の量産能力に向けて準備を進める中、2031年にかけて41.05%のCAGR成長が予測されており、注目を集めています。化学の状況は、従来の液体電解質システムが固体電池技術が潜在的に解消できる固有の熱管理上の課題に直面しており、異なる故障モードと充電特性に最適化された全く新しいBMSアーキテクチャを必要とする根本的な移行を反映しています。その他のバッテリー化学は、エネルギー密度要件よりもコスト最適化が優先される特殊用途、特に性能指標よりも運用経済性が技術選択を左右する商用車セグメントにおいて機能しています。

2026年の展開を目標とするStellantisのデモンストレーションフリートと、PowerCoとQuantumScapeの年間40GWh生産能力に関する画期的な合意は、固体電池技術が実験室の好奇心から商業的現実へと移行していることを示しています。化学のセグメント化は、既存のリチウムイオン展開をサポートしながら、根本的に異なる熱的・電気的特性の下で動作する固体電池システム向けの次世代能力を開発しなければならないBMSサプライヤーに戦略的課題をもたらしています。欧州のメーカーは、従来のリチウムイオン生産を支配する中国の競合他社との技術的差別化を確立するためにこの移行を活用しており、マルチ化学プラットフォームサポートの複雑さをナビゲートできる特化したBMSサプライヤーに機会をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

トポロジー別:モジュール型アーキテクチャが勢いを増す

モジュール型トポロジーは2025年に44.52%の市場シェアを獲得し、2031年にかけて31.02%のCAGRで成長予測をリードしており、車両セグメント全体でコスト効率の高いプラットフォーム共有と簡素化された製造プロセスを可能にするスケーラブルなアーキテクチャに対する自動車メーカーの嗜好を反映しています。このトポロジーの優位性は、現代自動車が統合モジュールアーキテクチャ(IMA)を実装し、General MotorsがUltiumプラットフォームを複数のブランドに展開するにつれて重要性を増しており、大規模な再設計なしに様々なパック構成に適応できるBMS設計が必要とされています。集中型システムは、柔軟性よりも簡素さが優先されるコスト重視の用途での関連性を維持し、分散型アーキテクチャは、複雑さとコストの増加にもかかわらず個別セル監視が安全上の優位性をもたらす特殊な要件に対応しています。

モジュール型アプローチにより、メーカーは共通のハードウェアプラットフォームを維持しながら特定の用途向けにBMS機能を最適化でき、開発コストを削減し新しい車両バリアントの市場投入時間を短縮できます。Teslaが集中型アーキテクチャを継続して使用していることは、トポロジーの選択が垂直統合と製造哲学に関するより広い戦略的選択を反映していることを示しています。トポロジーのセグメント化は、固体電池や高度な熱管理システムを含む将来の技術移行に対応できるモジュール型プラットフォームを中心とした業界統合をますます反映しており、複数の車両プログラムにわたってアーキテクチャの柔軟性とスケーラビリティを実証できるBMSサプライヤーに競争優位性をもたらしています。

地理的分析

欧州その他地域は、成熟したドイツの需要、北欧の寒冷地向けBMS専門技術、および新興の中央ヨーロッパのギガファクトリーの組み合わせにより、2025年の市場価値の37.10%を獲得しました。スペインはStellantis-CATLの41億ユーロのバレンシアセル工場が地元のBMS検証ラインを組み込んでいることに支えられ、33.95%のCAGRで成長をリードしています。豊富な太陽光発電への近接性はエネルギーコスト上の優位性を提供し、初日からのバッテリーパスポートコンプライアンスに向けた地域的な根拠を強化しています。

ドイツは、密集した一次サプライヤーのクラスタリングと機能安全エンジニアの豊富な人材に支えられ、単一国として最大の収益プールを維持しています。しかし、人件費の差異が東方への生産能力移転を加速させており、ベルリンは高電圧試験インフラと炭化ケイ素パワー半導体ファブへの資金援助を強化しています。北欧諸国は極端な温度アルゴリズムの試験場を提供しており、フィンランドの冬季試験が低SoCヒーター制御の改良に役立ち、その後ソフトウェア更新が無線で南部のフリートにフィードバックされています。

フランスは、二次利用の定置型蓄電を奨励する循環経済法制を中心に展開しており、使用済みパックのグレード評価と残存容量の報告が可能なBMSプラットフォームを必要としています。英国はブレグジット後の通税の複雑さをナビゲートしており、サプライヤーはEUバッテリーパスポートのトレーサビリティを維持しながら二重の規制体制の下で認証を取得しなければなりません。グリーンディール産業計画の配分によって新たに支援されるイタリアのロンバルディア地域は、アルミニウムバスバー加工の拠点として台頭し、BMSプロバイダーを低インダクタンス導体モジュールに結びつけています。オランダとベルギーは充電ネットワークの密度によって差別化を図り、ピーク卸売価格時に放電をスケジュールする車両グリッド対応ファームウェアへの需要を促進しています。

競合状況

2024年、アジアのベンダーが顕著な進出を果たし、競争が激化しています。BoschやContinentalを含む欧州の既存企業はこのトレンドに対抗しています。ハードウェア、ソフトウェア、認証サービスをバンドルすることで、低コスト輸入品の攻勢に対してマージンを守りながら有利な契約を確保しています。世界的に、Benchmark Mineral Intelligenceから権威あるティアワンステータスを達成したサプライヤーはわずか7社です。憂慮すべきことに、これらのいずれも欧州大陸に拠点を置いておらず、地域化された事業の緊急の必要性を浮き彫りにしています。

規模の優位性はCATL EuropeとBYD Europeのセル一体型BMS提供に有利に働いていますが、欧州のOEMは地政学的リスクをヘッジするためにデュアルソーシングを求めています。Munich ElectrificationとTWAICEは、物理ベースの劣化モデルとクラウド分析による差別化を追求し、バッテリーライフサイクルインサイトを熱望するプレミアムブランドとの設計受注を獲得しています。Breathe Battery Technologiesのようなソフトウェアファーストの企業は、セルの再設計なしに20%高速な充電速度を約束することで支持を得ています。これは、欧州電気自動車バッテリー管理システム市場内でのSaaS型経常収益への転換を浮き彫りにしています。

戦略的な動きがこのトレンドを強化しています。PorscheはVARTAのV4Driveの支配的持分を取得し、高出力円筒形セルを確保して対応するBMSスタックを共同開発しました。LG Energy Solutionは「B.around」プラットフォームを立ち上げ、安全診断と予測メンテナンスをサブスクリプションとしてバンドルしました。一方、QuantumScapeはVolkswagenのPowerCoと連携し、専用の圧力センサーBMSファームウェアと組み合わせた40GWhの固体電池容量を確保しました。これらの動きは、コモディティコントローラーからデータリッチなエネルギー管理エコシステムへの移行を強調しています。

欧州電気自動車バッテリー管理システム産業のリーダー企業

Denso Corporation

Robert Bosch GmbH

Panasonic Corporation

LG Energy Solution

Continental AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:LG Energy Solutionは、15,000サイクルの寿命を持つ次世代グリッドスケールLFP ESS製品を発表し、バッテリーパスポートへの試験的なコンプライアンスを示しました。これは、欧州市場でのリーダーシップとEUのバッテリートレーサビリティおよび持続可能性規制への準拠に対するLGのコミットメントを示しています。

- 2025年4月:Nyoboltは高出力バッテリー技術のスケールアップのために3,000万米ドルを調達し、5分間のEV充電を可能にしました。同社は900万米ドルの収益を報告し、強い市場牽引力を示しました。この投資は、バッテリー寿命を維持しながら極端な充電レートを管理するための高度なBMS能力に対する需要の高まりを示しています。

欧州電気自動車バッテリー管理システム市場レポートの範囲

電気自動車バッテリー管理システム(BMS)は、電気自動車のバッテリーパックのパフォーマンスを監視・制御する重要なコンポーネントです。バッテリーの最適な充放電と全体的な健全性を確保し、電気自動車のエネルギー貯蔵システムの安全性、効率性、および寿命を向上させます。

欧州電気自動車バッテリー管理システム市場は、推進タイプ(プラグインハイブリッド電気自動車およびバッテリー電気自動車)、車両タイプ(乗用車および商用車)、および国別(ドイツ、英国、フランス、ノルウェー、欧州その他地域)にセグメント化されています。

本レポートは、上記すべてのセグメントについて、欧州電気自動車バッテリー管理システムの市場規模と予測を金額(米ドル)で提供しています。

| プラグインハイブリッド電気自動車(PHEV) |

| バッテリー電気自動車(BEV) |

| 乗用車 |

| 商用車 |

| 二輪車およびマイクロモビリティ |

| リチウムイオン |

| 固体電池(商業化前) |

| その他の化学 |

| 集中型 |

| 分散型 |

| モジュール型 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| ノルウェー |

| オランダ |

| スウェーデン |

| 欧州その他地域 |

| 推進タイプ別 | プラグインハイブリッド電気自動車(PHEV) |

| バッテリー電気自動車(BEV) | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 二輪車およびマイクロモビリティ | |

| バッテリー化学別 | リチウムイオン |

| 固体電池(商業化前) | |

| その他の化学 | |

| トポロジー別 | 集中型 |

| 分散型 | |

| モジュール型 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ノルウェー | |

| オランダ | |

| スウェーデン | |

| 欧州その他地域 |

レポートで回答される主要な質問

欧州電気自動車バッテリー管理システム市場の現在の規模はどのくらいですか?

欧州電気自動車バッテリー管理システム市場は2026年に58億2,000万米ドルとなり、29.86%のCAGRを記録して2031年までに214億9,000万米ドルに成長します。

どの推進タイプが需要を主導していますか?

バッテリー電気自動車(BEV)は2025年に71.83%の収益シェアを占め、31.10%のCAGRで最も急成長する推進セグメントです。

どの国が最も高い成長率を示していますか?

スペインは大規模なセル工場投資により、2031年にかけて33.95%のCAGRで最も急成長する国内市場です。

半導体不足は市場にどのような影響を与えていますか?

高電圧BMS生産は、チップのリードタイムが一貫して26週間を超えることによる遅延に直面しており、予測CAGRに顕著な修正をもたらしています。

最終更新日: