電気自動車バッテリーカソード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

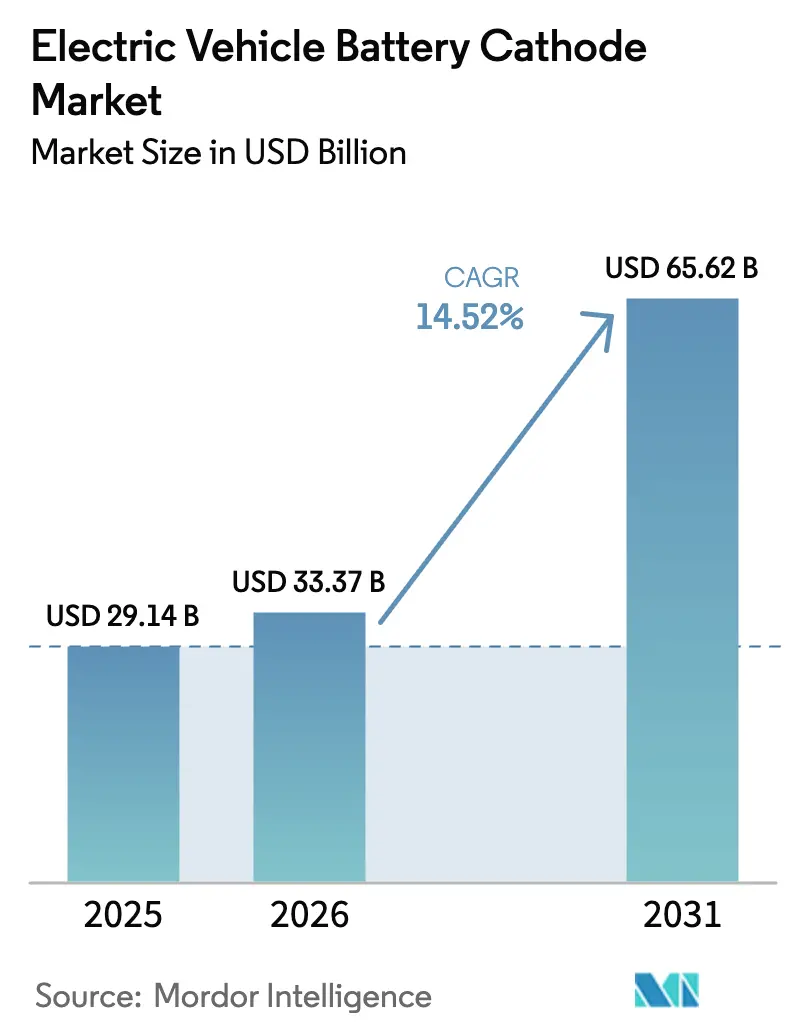

| 市場規模 (2026) | 33.37 十億米ドル |

| 市場規模 (2031) | 65.62 十億米ドル |

| 成長率 (2026 - 2031) | 14.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車バッテリーカソード市場分析

電気自動車バッテリーカソード市場規模は2026年に330億3,700万米ドルと推定され、2025年の291億4,000万米ドルから成長し、2031年には656億2,000万米ドルとなる見通しで、2026年〜2031年にかけてCAGR14.52%で成長します。

急速に拡大する電気自動車の生産台数、リチウム鉄リン酸塩と高ニッケル系の間における化学組成の多様化、そして北米と欧州における現地化義務が、この拡大を支える主要因となっています。角形セルが現在の出荷量を支配していますが、自動車メーカーが車両重量を削減し熱効率を向上させる構造用バッテリー統合を追求する中で、パウチフォーマットが急速に成長しています。アジア太平洋地域は引き続き売上高のリーダーですが、その成長は現在、従来の自動車拠点が生産能力を増強するペースを上回る速さでカソードのトン数を吸収するインドおよび東南アジアの二輪・三輪車によって牽引されています。一方、米国および欧州連合における規制上のインセンティブは、納入コストを引き上げながらも、地域調達の前駆体材料に対する長期的な引き取り契約を確保しています。

主要レポートのポイント

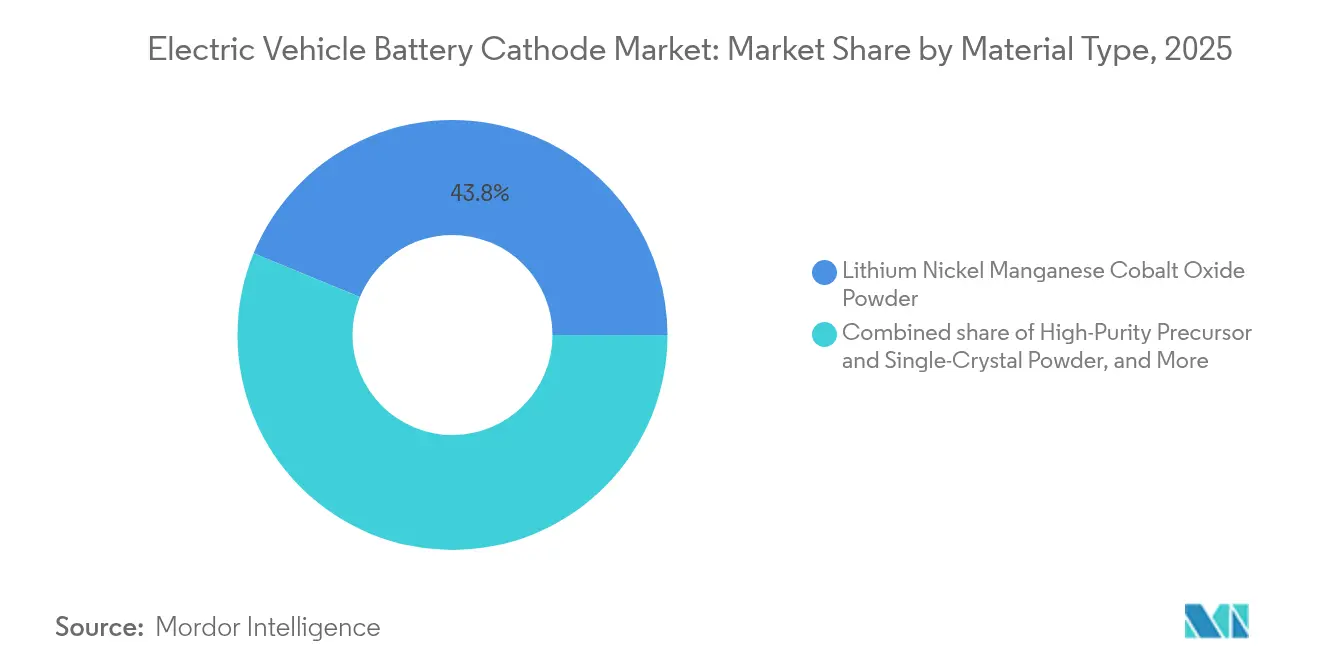

- 材料タイプ別では、リチウムニッケルマンガンコバルト酸化物が2025年の売上高の43.80%を占め、シングルクリスタルおよびその他の高純度品は2031年までに年率18.95%のCAGRで拡大する見込みです。

- セルフォーマット別では、角形設計が2025年の電気自動車バッテリーカソード市場シェアの49.40%を占めましたが、パウチアーキテクチャは2031年にかけて年率21.05%で拡大しています。

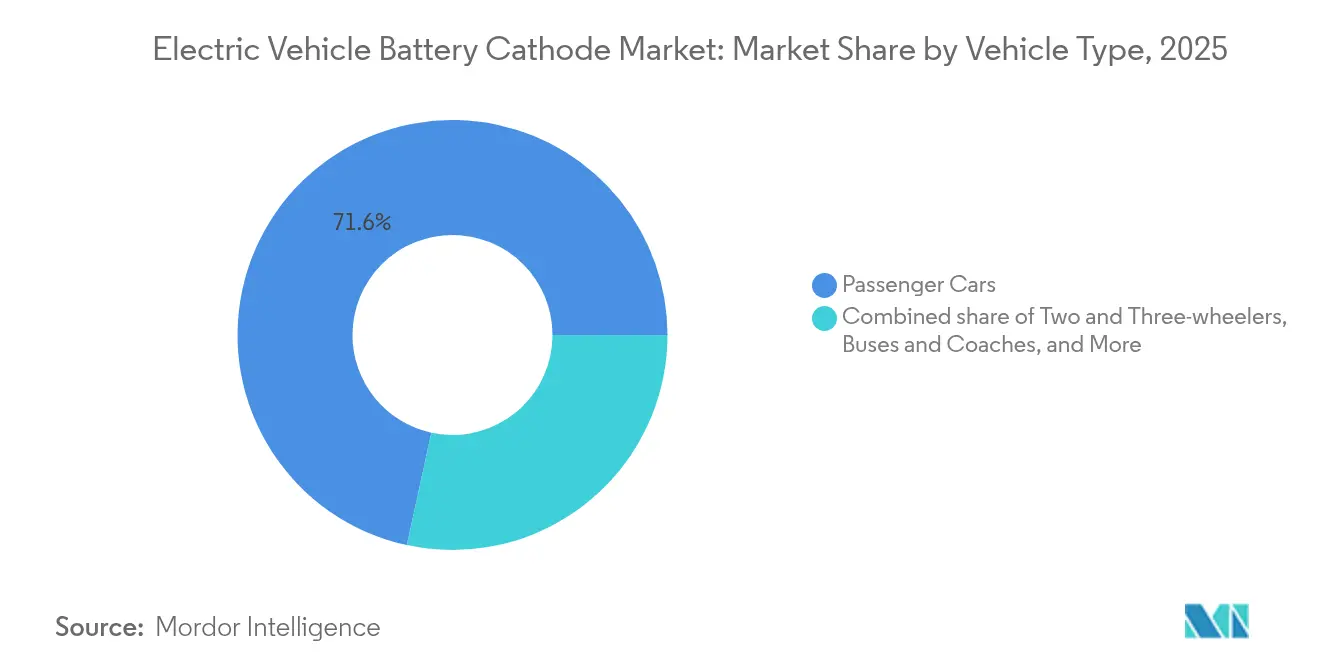

- 車両タイプ別では、乗用車が2025年需要の71.60%をリードしましたが、二輪・三輪車が最速の年率27.4%のCAGRを記録し、調達パターンを再編する見込みです。

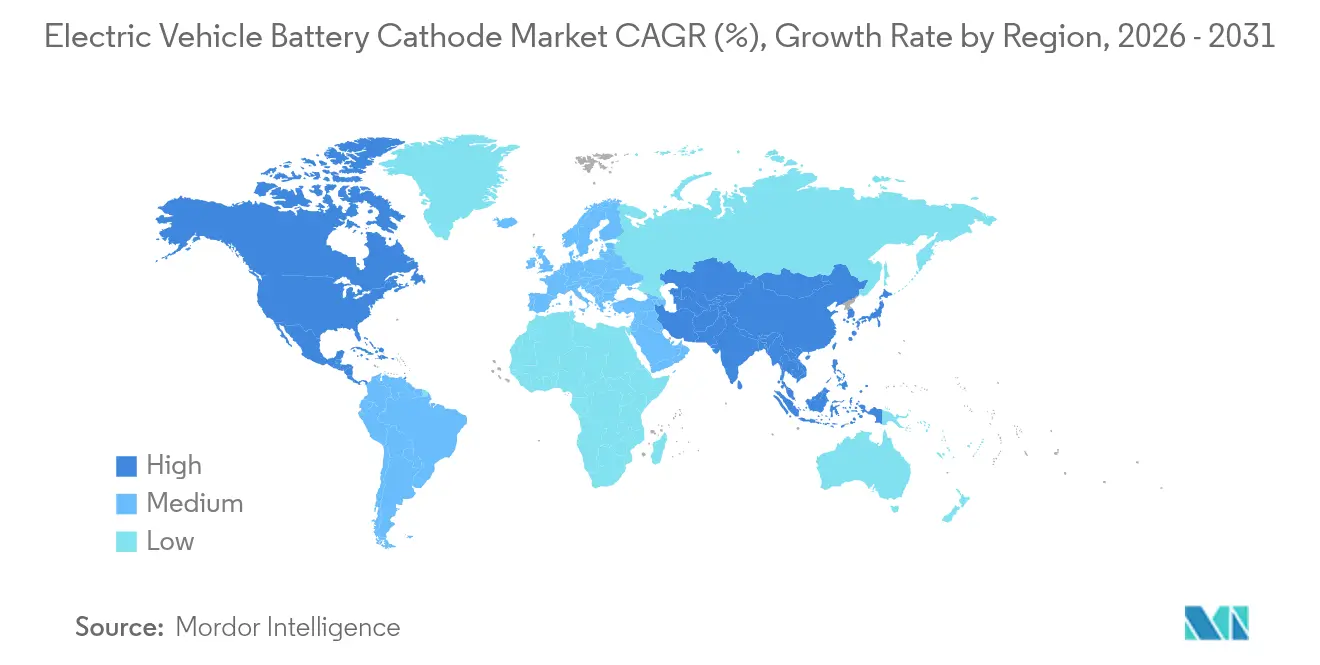

- 地域別では、アジア太平洋が2025年売上高の50.20%を占めましたが、第45X条および重要原材料法のクレジットが地域カソードギガファクトリーを刺激する中、北米と欧州では二桁台の成長が見られます。

- CATL、LG Energy Solution、Samsung SDI、SK On、Umicoreが2025年売上高の約67.6%を合計で支配しており、中程度に集中した競争環境を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気自動車バッテリーカソード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なEV生産台数の急増 | 4.20% | 中国、欧州、北米を中心としたグローバル | 短期(2年以内) |

| 規模の経済によるリチウムイオン電池コストの低下 | 2.80% | アジア太平洋主導のグローバル | 中期(2〜4年) |

| 政府のインセンティブと製造補助金 | 3.10% | 北米、欧州、インド、中国 | 中期(2〜4年) |

| エネルギー密度を高める高ニッケル化学組成の進歩 | 2.50% | 北米、欧州、プレミアムアジア太平洋 | 長期(4年以上) |

| コバルトフリーカソードへのOEMの推進 | 1.90% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| 地域カソードギガファクトリーを生み出す現地化義務 | 3.30% | 北米、欧州、インド、ASEAN | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的なEV生産台数の急増

電気自動車の生産台数は2024年に1,400万台を超え、現在の政策軌道が維持されれば2030年までに4,000万台を超える見通しです。[1]国際エネルギー機関、「世界EV展望2024」、iea.org バッテリー容量1キロワット時あたり約1.2キログラムのカソード活物質を消費し、2025年の対応可能市場は180万メートルトンに換算されます。中国の大規模なセル組立基盤は、20社未満のティアワンサプライヤーに調達を集中させ、垂直統合型メーカーに価格交渉力をもたらしています。自動車メーカーはモデルラインをまたいでフォーマットを標準化しており、これによりSKUの複雑さが軽減され、カソードメーカーへの大口契約が支援されています。同時に、2024年に韓国の前駆体工場で発生した火災により、世界のNMC-811生産量の12%が一時的に失われ、単一ノードの混乱に対するシステムの脆弱性が明らかになりました。

エネルギー密度を高める高ニッケルNMC/NCA化学組成の進歩

ニッケル含有量が80%以上の高ニッケルカソードは、2024年にセルレベルで280Wh/kgを超えるエネルギー密度を実現し、プレミアム乗用車が80kWhパックで500キロメートルを超える走行を可能にしました。LG Energy SolutionのNCMA化学組成は、アルミニウムドーピングによる熱安定性を維持しながら、コバルト含有量を5%未満に低減しました。BASFとLGは、粒界破壊を排除することでカレンダー寿命を15年に延長するシングルクリスタルNMC-90ラインを試験導入しました。しかし、高ニッケル材料は高温での酸素放出に対して依然として脆弱であり、車両1台あたり800〜1,200米ドルの電子機器および冷却ハードウェアを追加する高度なバッテリー管理システムが必要となります。その結果、採用は航続距離への不安が価格感度を上回る高級セグメントに集中しています。

ESG連動型ファイナンスに牽引されたコバルトフリーカソードへのOEMの推進

欧州の貸し手は2024年に220億米ドルの自動車債務発行をコバルトトレーサビリティ指標に連動させ、自動車メーカーにコバルトフリー化学組成への転換を迫るか、より高い金利コストを支払うよう圧力をかけました。[2]OECD、「鉱物の責任あるサプライチェーンのためのデューデリジェンスガイダンス」、oecd.org CATLは2024年後半にマンガンリッチなM3Pカソードを商業化し、コバルトへのエクスポージャーを排除しながら標準リチウム鉄リン酸塩より15%高いエネルギー密度を達成しました。[3]Contemporary Amperex Technology Co., Limited、「2024年年次報告書」、catl.com SVOLT Energyは、コバルトなしで240Wh/kgを達成するニッケルマンガンフレームワークを持つNMxカソードを導入し、長城汽車向けにすでに量産を開始しています。OECDデューデリジェンスガイダンスは現在、自動車メーカーにコバルトを鉱山レベルまで追跡することを義務付けており、コンプライアンス予算を引き上げ、小規模ブランドをコバルトフリーの選択肢へと誘導しています。

地域カソードギガファクトリーを生み出す現地化義務

米国インフレ抑制法の第45X条は、国内製造のカソード材料に対してkWhあたり10米ドルの生産クレジットを提供しており、LG Energy Solutionがテネシー州に32億米ドルの複合施設の着工を促しました。欧州の重要原材料法は2030年までに40%の加工要件を設定しており、Umicoreはポーランドのニサ工場を年間20万メートルトンの生産能力に拡張しました。[4]欧州委員会、「重要原材料法の実施」、ec.europa.eu インドの生産連動型インセンティブプログラムは先進化学セルに1,810億インドルピーを充当し、6万メートルトンのカソード材料向けのReliance–LG合弁事業を促進しています。これらの地域ハブは納入コストを引き上げますが、消費者税額控除を解放し、自動車メーカーの地政学的リスクをヘッジします。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウム、ニッケル、コバルト価格の変動 | –2.4% | アジア太平洋および欧州への影響が大きいグローバル | 短期(2年以内) |

| サプライチェーンの混乱と地政学的リスク | –1.8% | 中国関連チェーンに集中したグローバル | 中期(2〜4年) |

| 原材料トレーサビリティのためのESG監査コスト | –0.9% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| 高マンガンカソード安定性における技術的課題 | –1.1% | 研究開発集約型セグメントに影響するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウム、ニッケル、コバルト価格の変動

電池グレードの炭酸リチウムは2022年後半の1メートルトンあたり80,000米ドルから2024年12月には12,500米ドルへと急落し、複数の高コスト鉱山が操業停止を余儀なくされました。硫酸ニッケルは2024年にインドネシアの輸出政策とステンレス鋼需要の変動の影響を受け、14,000〜22,000米ドルの範囲で推移しました。水酸化コバルトはコンゴ民主共和国の不安定情勢と中国の備蓄放出により、24,000〜31,000米ドルの間で変動しました。カソードメーカーは60〜90日の原材料契約を保有しているため、急激な価格変動は粗利益率を圧縮し、自動車メーカーとの四半期交渉を複雑にします。電池グレードのニッケルとリチウムの成熟した先物市場が存在しないため、メーカーは流動性が限られた相対取引スワップに依存せざるを得ず、運転資本ニーズが増大しています。

サプライチェーンの混乱と地政学的リスク

中国は2024年に世界のリチウムの75%、硫酸ニッケルの68%、コバルトの72%を精製しており、西側の自動車メーカーにとって脆弱性の拠点となっています。米国の懸念対象外国企業規制は現在、中国調達のバッテリー材料を含む車両に対する消費者税額控除を遮断しており、サプライチェーンの再編に伴うモデル発売の遅延を引き起こしています。2024年のインドネシアによる未加工ニッケル鉱石の輸出禁止は日本と韓国の製錬業者を混乱させ、第1四半期に硫酸ニッケルのスポット価格を18%押し上げました。紅海での同時期の海運混乱により欧州〜アジア間の輸送に2週間が追加され、カソードメーカーは在庫バッファーを引き上げることを余儀なくされました。これらの摩擦は運転資本集約度を高め、採掘・精製資産を内製化した垂直統合グループに競争優位をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:シングルクリスタル粉末がサイクル寿命の経済性を再定義

リチウムニッケルマンガンコバルト酸化物に割り当てられた電気自動車バッテリーカソード市場規模は2025年の売上高の43.80%を占め、プレミアム乗用車における優位性を反映しています。高純度前駆体およびシングルクリスタル粉末は、自動車メーカーが保証範囲を30万キロメートルに延長するにつれ、年率18.95%で成長する見込みです。BASFとLG Energy Solutionが商業化したシングルクリスタルNMCは粒界を排除し、2,000サイクルにわたるインピーダンス上昇を25%削減し、予備容量バッファーの縮小を可能にします。リチウム鉄リン酸塩は、BYDのブレードバッテリーのコスト優位性と低いESGリスクにより、中国の乗用車における設置台数の38%を獲得しました。リチウムコバルト酸化物は、レガシーハイブリッドプラットフォームと一部のコンシューマーエレクトロニクスとの融合製品においてのみ関連性を保っています。

シングルクリスタル技術は炉の温度を上昇させ、粒子サイズの許容差を厳格化し、資本集約度を高めるため、ギガワット時規模の大手プレーヤーが優位に立ちます。CATLのマンガンドープM3Pは、コバルトへのエクスポージャーを排除しながら、標準LFPとNMC-622の間のエネルギー密度ギャップを埋めています。高純度前駆体はスラリー汚染を低減し、パックレベルのエネルギー利用率を最大5%向上させます。欧州のバッテリー規制が2026年までにカーボンフットプリントラベルを導入するにつれ、LFPの低い内包エネルギーは高ニッケル化学組成に対するコンプライアンス上の優位性をもたらします。電気自動車バッテリーカソード市場では、韓国と日本の既存企業が高マージンのNMC契約を守る一方、中国の統合企業がコスト重視の地域向けにLFPとマンガンリッチな品種を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

セルフォーマット別:パウチアーキテクチャが構造統合で優位に

角形セルは2025年の設置台数の49.40%を占め、製造の簡便性を重視する中国OEMプラットフォームに支えられています。パウチセグメントは、西側と韓国の自動車メーカーがモジュールハウジングを排除してバッテリーを車体フレームに組み込むセルトゥパックレイアウトに移行するにつれ、年率21.05%で拡大しています。BMWのノイエクラッセプラットフォームは2025年にこのような構造用パックをデビューさせ、部品点数を削減し、車両1台あたりの組立費用を600米ドル削減します。円筒形フォーマットは、4680セルが優れた放射状熱放散を示すテスラ中心のエコシステムで牽引力を維持しています。

パウチセルは薄いアルミニウムラミネートケーシングを使用し、重量エネルギー密度を向上させますが、高充電状態での膨張を管理するための圧縮固定具が必要です。ヒュンダイのE-GMPとゼネラルモーターズのUltiumプラットフォームはいずれもパウチ設計に依存しており、パックレベルで200Wh/kgを達成し、これは角形ベンチマークより約12%高い値です。CATLのQilinバッテリーは冷却チャンネルを統合した高度な角形フォーマットで応答し、製造経済性を維持しながら体積ギャップを縮小しています。電気自動車バッテリーカソード市場は、フォーマット選択においてコスト、密度、製造性のバランスを取っており、いかなる単一アーキテクチャもすべての地域や車両クラスを支配しているわけではありません。

車両タイプ別:二輪車がアジアのカソードトン数急増を牽引

乗用車は2025年のカソード需要の71.60%を消費しました。しかし、二輪・三輪車はインド、インドネシア、アフリカの一部における都市電動化に牽引され、2031年にかけて年率27.4%のCAGRで成長する軌道にあります。インド単独で2024年に90万台以上の電動二輪車を販売し、前年比45%増となり、OEMはサイクル寿命を重視するスワップ可能なフォーマットのLFPセルを標準化しています。ラストマイル配送フリートが主導する小型商用車も、総所有コストが航続距離の延長を上回るためLFPを採用しています。中型・大型トラックはペイロードのペナルティにより遅れていますが、ダイムラートラックとボルボからの発表は地域輸送用途への早期商業化を示しています。

中国の都市バスはすでに18%の電動化率に達しており、12年の車両寿命に合致する4,000〜6,000サイクルを提供するLFPに大きく依存しています。オフハイウェイ機器は現在小さなシェアにとどまっていますが、自治体がゼロエミッション工事現場規制を導入するにつれてアップサイドをもたらします。二輪車のバッテリーパックは1.5〜3kWhしか保有しませんが、ユニット台数が積み重なります。インドが2030年に電動スクーター1,000万台の目標を達成すれば、カソード需要は中型乗用車約40万台分の需要に相当します。電気自動車バッテリーカソード市場は、したがって、マイクロモビリティが前駆体調達を再編するペースで生産能力を吸収するのを目の当たりにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の売上高の50.20%を占め、中国、韓国、インドがいずれも国内生産を拡大する中、年率16.45%で成長しています。中国のリチウム鉄リン酸塩への回帰は鉄とマンガンの原料需要を高め、韓国の主要企業は中国の政策リスクへのエクスポージャーを軽減するために北米と欧州に180億米ドルの工場を発表しました。インドが計画する40GWhのセルおよび6万メートルトンのカソード複合施設は、輸入品より12%低い価格で二輪車および小型商用パックの地域供給を行う国としての地位を確立します。

北米と欧州は第45X条および重要原材料法の閾値を満たすために現地化を加速しています。LG Energy Solutionのテネシー州プロジェクトとUmicoreのニサ拡張により、2027年までに地域生産能力は30万メートルトンを超えます。これらのサイトはアジアからの輸入品に対して8〜12%のコストペナルティを抱えていますが、自動車メーカーは7,500米ドルの消費者クレジットを解放し、懸念対象外国企業関税を回避するためにプレミアムを受け入れています。

南米と中東は需要の中心地というよりも新興の供給拠点となっています。ブラジルのValeとCATLのニッケル合弁事業は12万メートルトンの硫酸ニッケルの加工を目指し、サウジアラビアの60億米ドルのプログラムは産業基盤を多様化するための国内カソードチェーンを目指しています。オーストラリアは世界のスポジュメンの40%を採掘し続けており、政府の重要鉱物ファシリティに支援された精製プロジェクトで川下に進出しています。電気自動車バッテリーカソード市場は、各地域が供給安全保障、コスト、政策目標を組み合わせる多極化が進んでいます。

競争環境

上位10社のサプライヤーが2024年の売上高の約68%を支配しており、14%を超える企業はなく、中程度に集中した競争環境をもたらしています。垂直統合がリーダーシップを定義しています。CATLはインドネシアの硫酸ニッケルメーカーの24%の株式を取得し、Umicoreは欧州で前駆体ラインを統合し、POSCO Future Mはオーストラリアの採掘業者からリチウムの引き取り契約を確保しました。合弁事業が増殖しており、LG–GM、Stellantis–Samsung SDI、Honda–LGのパートナーシップが2028年までに北米で25万メートルトン以上のカソード生産能力を追加する例が挙げられます。

技術的リーダーシップも重要です。BASFのシングルクリスタルNMCはサイクル寿命を約25%延長し、自動車メーカーが予備容量バッファーを縮小してパックコストを削減できるようにします。LG Energy SolutionのNCMAはコバルトを5%未満に低減し、次世代Ultium車両の契約をすでに獲得しています。Johnson Mattheyなどの破壊的企業はニッケルリッチなeLNOを通じて300Wh/kgのセルエネルギーを目指し、NEI Corporationは航続距離を600キロメートルに向けて推進する可能性のある超高ニッケル合金を実験しています。

サプライチェーンの透明性は新たな競争上の差別化要因となっています。欧州は2027年までにデジタルバッテリーパスポートを要求し、鉱山からモジュールまで鉱物を追跡できる企業を優遇します。欧州と北米のESG連動型ローン契約はコバルト依存の配合をさらに不利にし、CATLのM3PとSVOLTのNMxに勢いをもたらしています。電気自動車バッテリーカソード市場は、採掘アクセス、独自の化学組成、地域化されたギガファクトリーを組み合わせたグループへの統合が進む可能性が高いです。

電気自動車バッテリーカソード産業リーダー

BASF SE

Umicore

CATL

LG Energy Solution

POSCO Future M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Huayou CobaltのHuanneng New Materials(Indonesia)Co., Ltd.が「電力バッテリー用途向け5万トン高ニッケル三元前駆体材料プロジェクト」フェーズIの完成と初期原料投入を祝いました。

- 2025年10月:戦略的な動きとして、著名な日本の自動車メーカーであるトヨタ自動車株式会社が住友金属鉱山とパートナーシップを結び、バッテリー電気自動車(BEV)向けに調整された全固体電池(ASSB)の開発を推進しています。

- 2025年9月:ミュンヘンモーターショーにて、BMWは革新的なノイエクラッセプラットフォームへのデビューを飾る2026年型iX3を発表しました。この完全電動SUVはBMWにとって重要な瞬間を示し、先進技術、魅力的なデザイン、環境への配慮をシームレスに融合しています。

- 2025年6月:BASFはドイツのシュヴァルツハイデにあるブラックマス工場での商業運転を開始しました。この最先端施設はバッテリーリサイクルの分野におけるBASFの重要な瞬間を示しています。欧州最大級の商業用ブラックマス工場の1つとして、年間最大15,000トンの印象的な処理能力を誇ります。

世界の電気自動車バッテリーカソード市場レポートの範囲

電気自動車(EV)バッテリーのカソードは、バッテリーが電力を供給する放電時に還元反応が起こる2つの電極のうちの1つです。エネルギー密度、出力密度、サイクル寿命、安全性を含むバッテリーの性能特性を決定する上で重要な役割を果たします。

電気自動車バッテリーカソード市場は、材料タイプ、セルフォーマット、車両タイプ、地域によってセグメント化されています。材料タイプ別の市場セグメントには、リチウムニッケルマンガンコバルト酸化物粉末、リチウムコバルト酸化物粉末、リチウム鉄リン酸塩粉末、リチウムマンガン酸化物粉末、高純度前駆体およびシングルクリスタル粉末が含まれます。セルフォーマットの観点では、市場は円筒形、角形、パウチに分類されます。車両タイプを考慮すると、市場は乗用車、小型商用車、中型・大型トラック、その他を包含します。レポートはまた、主要地域における電気自動車バッテリーカソード市場の市場規模と予測もカバーしています。レポートは上記すべてのセグメントについて金額(米ドル)での市場規模を提供しています。

| リチウムニッケルマンガンコバルト酸化物粉末 |

| リチウムコバルト酸化物粉末 |

| リチウム鉄リン酸塩粉末 |

| リチウムマンガン酸化物粉末 |

| 高純度前駆体およびシングルクリスタル粉末 |

| 円筒形 |

| 角形 |

| パウチ |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バス・コーチ |

| 二輪・三輪車 |

| オフハイウェイおよび特殊EV |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | リチウムニッケルマンガンコバルト酸化物粉末 | |

| リチウムコバルト酸化物粉末 | ||

| リチウム鉄リン酸塩粉末 | ||

| リチウムマンガン酸化物粉末 | ||

| 高純度前駆体およびシングルクリスタル粉末 | ||

| セルフォーマット別 | 円筒形 | |

| 角形 | ||

| パウチ | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型トラック | ||

| バス・コーチ | ||

| 二輪・三輪車 | ||

| オフハイウェイおよび特殊EV | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

電気自動車バッテリーカソード市場の2026年の規模はどのくらいですか?

市場は2026年に330億3,700万米ドルに達し、2031年までに656億2,000万米ドルに達すると予測されています。

最も急成長しているカソード化学組成はどれですか?

高純度シングルクリスタルNMCおよび類似の先進粉末は、2031年にかけて年率18.95%で上昇する見込みです。

新しいEVプラットフォームでパウチセルが支持を得ているのはなぜですか?

西側と韓国の自動車メーカーは、重量を削減し熱性能を向上させるセルトゥパックレイアウトのためにパウチフォーマットを好んでいます。

現地化政策はカソードコストにどのような影響を与えますか?

米国の第45X条とEUの重要原材料法は納入コストを約8〜12%引き上げますが、消費者税額控除を解放し地政学的リスクをヘッジします。

二輪・三輪車のカソード需要の急増を牽引しているものは何ですか?

インドと東南アジアにおける急速な都市電動化が、手頃なリチウム鉄リン酸塩化学組成を好む小型パックの出荷量を押し上げています。

コバルトフリーカソードの商業生産をリードしている企業はどこですか?

M3P化学組成を持つCATLとNMxを持つSVOLTが、コバルトフリーカソードの量産における先行者です。

最終更新日: