電気自動車バッテリーアノード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

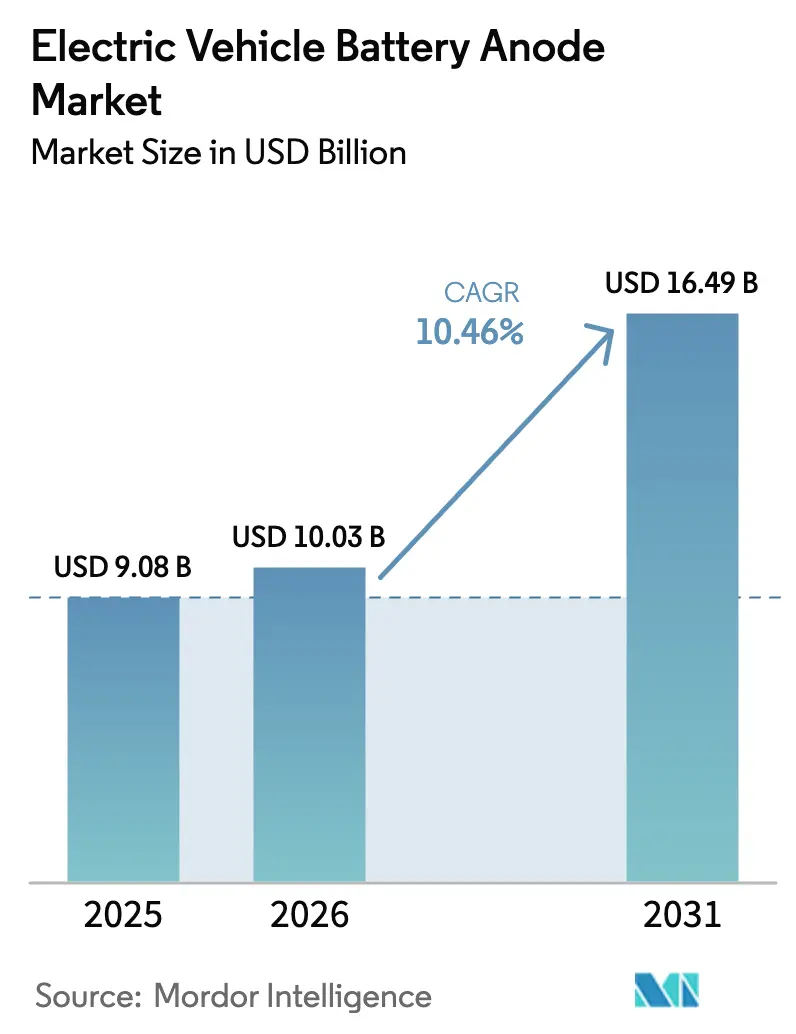

| 市場規模 (2026) | 10.03 十億米ドル |

| 市場規模 (2031) | 16.49 十億米ドル |

| 成長率 (2026 - 2031) | 10.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車バッテリーアノード市場分析

電気自動車バッテリーアノード市場規模は2026年に100億3,000万米ドルと推定され、2025年の90億8,000万米ドルから成長し、2031年予測は164億9,000万米ドルで、2026年〜2031年にかけて10.46%のCAGRで成長する。

高シリコンアノード、政策主導のローカルコンテンツ義務、およびリサイクルの規模拡大が市場の勢いを生み出す一方、中国中心のコーティング工程とシリコンのサイクル寿命の課題が見通しを抑制している。円筒形4680フォーマットセルはパック組立の複雑さを低減するためシェアを拡大しており、アジア太平洋地域は中国の球状化能力と韓国の合成グラファイト増強を背景に引き続き収益の中核を担っている。北米と欧州はサプライチェーンの自立確保のために高コストを受け入れており、モザンビーク、オーストラリア、カナダの新鉱山が原料の多様化を促進している。競争集中度は中程度で推移しており、中国上位5社が世界生産能力の約60%を占めているが、インフレ抑制法および重要原材料法の優遇措置のもとで欧米・韓国の競合他社が急速に規模を拡大している。

主要レポートのポイント

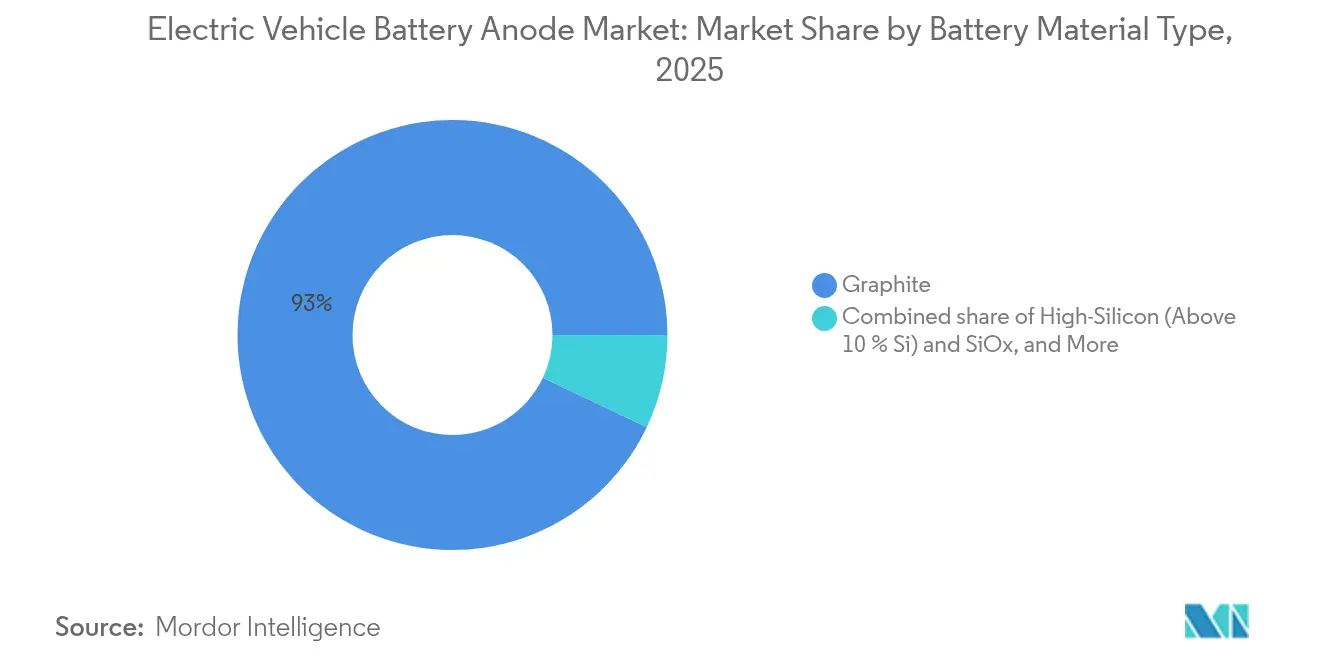

- バッテリー材料タイプ別では、グラファイトが2025年に92.95%の収益シェアをリードし、シリコン含有量10%超の高シリコン配合は2031年までに33.2%のCAGRで成長すると予測されている。

- セルフォーマット別では、円筒形セルが2025年の需要の51.25%を占め、2031年まで11.75%のCAGRで拡大すると予測されている。

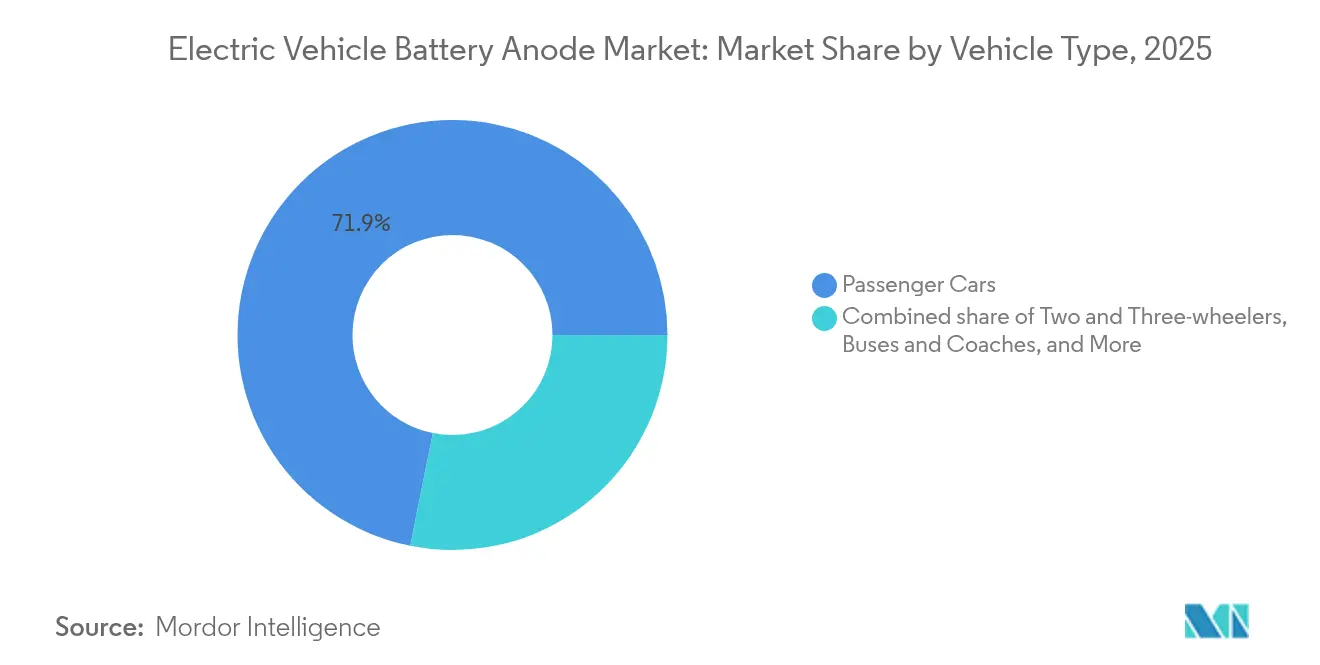

- 車両タイプ別では、二輪・三輪車が2031年までに29.1%のCAGRで最も急成長するセグメントとなっているが、乗用車は2025年に71.85%の数量シェアを維持している。

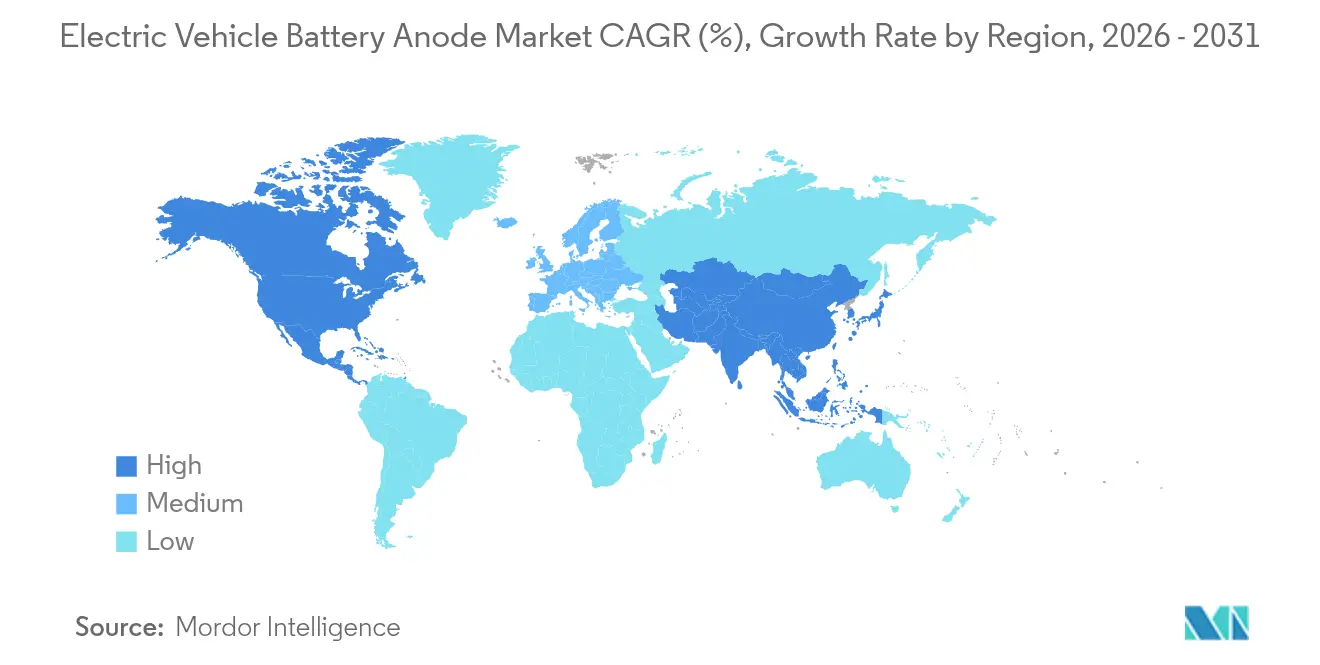

- 地域別では、アジア太平洋地域が2025年収益の63.10%を占め、11.65%のCAGRを記録する見込みであり、北米はセクション45Xクレジットが国内生産能力を触媒として12.98%の成長が期待されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気自動車バッテリーアノード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なEV生産台数の急増 | 3.2% | 世界全体、アジア太平洋地域が増分数量の65%を寄与、北米と欧州が28%を占める | 中期(2〜4年) |

| バッテリー材料に対する政府インセンティブおよびローカルコンテンツ規制 | 2.8% | 北米・EU(インフレ抑制法、重要原材料法)、インド(生産連動インセンティブ制度)への波及、韓国(Kバッテリー戦略)、日本(グリーンイノベーション基金) | 長期(4年以上) |

| 合成グラファイト生産能力の拡大によるコスト曲線の低下 | 1.1% | 北米、欧州、韓国—2027〜2028年までに中国産合成グラファイトとのコスト同等性を目指す地域 | 中期(2〜4年) |

| 中国の黒鉛輸出規制によるサプライチェーン多様化の促進 | 1.9% | 北米、EU、日本、韓国、オーストラリア—中国以外の原料および加工能力を追求する市場 | 短期(2年以内) |

| 高シリコン複合アノードへのOEMシフト(4680/「第4世代」円筒形セル向け) | 1.5% | 北米、EU、中国(Tesla、BMW、Panasonic、CATLエコシステム)、世界のプレミアム車両セグメント | 中期(2〜4年) |

| セルフォーマットの移行(角形から大型円筒形)によるアノード設計仕様の変化 | 0.8% | 主に北米・EU(Tesla 4680、BMW Neue Klasse)、2027年以降アジア太平洋地域での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なEV生産台数の急増

世界の小型EV生産台数は2024年に1,400万台に達し、前年比25%増となり、約420GWhのバッテリーと462,000メートルトンのアノード材料を必要とした。[1]国際エネルギー機関、「世界EV展望2024」、iea.org 中国は950万台の乗用EVを生産し、欧州と北米を合わせると320万台となった。平均パック容量は2020年の60kWhから2024年には80kWhに上昇し、車両1台当たりのアノード使用量が33%増加した。商用車の電動化が需要を増幅させており、Daimler TruckとVolvoはクラス8モデルに540kWhパックを指定しており、各車両に600kgのアノード材料が含まれている。東南アジアの二輪車販売台数は2024年に電動2,000万台に達し、すでに80,000トンのグラファイトを消費しており、この数値は2027年までに倍増する見込みである。

バッテリー材料に対する政府インセンティブおよびローカルコンテンツ規制

インフレ抑制法はバッテリー部品が北米またはFTA締結国から調達されることを要求しており、LG Energy Solutionは2026年稼働予定のミシガン州アノード複合施設に56億米ドルを投資することを促した。[2]LG Energy Solution、「ミシガン州投資」、lgensol.com 欧州の重要原材料法は2030年までに国内処理40%を目標としており、SyrahのルイジアナANO合成グラファイト工場は2億ユーロの欧州投資銀行ローン保証のもとで前進した。韓国のKバッテリー計画はアノードの国産化に20兆5,000億ウォンを配分し、インドの生産連動インセンティブ制度は20%の資本補助金を提供し、Epsilon Advanced Materialsのグジャラート州1万トンプロジェクトを触媒としている。

中国の黒鉛輸出規制によるサプライチェーン多様化の促進

2023年12月の北京の輸出ライセンス規制により、2024年上半期に中国以外の球状黒鉛供給が18%削減され、価格が12%上昇した。SyrahのBalama鉱山、NovonixのテネシーラインおよびDaejooのハンガリー工場は、2026年までに中国以外で合計65,000トンの新規年間生産能力を目標としている。カナダのLac des Îles拡張とオーストラリアの開発中資産は、2028年までに世界原料における中国のシェアを60%に削減することを目指している。

4680セル向け高シリコン複合アノードへのOEMシフト

Teslaの4680はシリコンを5〜8%含有し、272Wh/kgを実現し、2170セルと比較して16%の航続距離向上をもたらす。BMWのNeue Klasseはシリコン10%を指定し、2025年から1,000サイクル寿命を目標としている。[3]BMW Group、「Neue Klasseバッテリーセル」、bmwgroup.com Sila、Group14、Panasonicの研究室結果は290Wh/kgを超えているが、1,000サイクル後に80%の容量を維持するためにシリコンを10%未満に抑えたブレンドが採用されている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコンの体積膨張およびサイクル寿命の課題 | -1.4% | 世界全体、特に保証基準が1,500サイクルを超え、プレミアム車両採用がシリコン需要を牽引する北米とEUで深刻 | 中期(2〜4年) |

| 合成グラファイトに対するESGおよびカーボンフットプリントの精査 | -0.7% | EU(2026年からの炭素国境調整メカニズム施行)、北米(企業サステナビリティ義務)、日本・韓国への二次的影響 | 中期(2〜4年) |

| リサイクル過剰能力の到来による天然材料需要の抑制 | -0.6% | 欧州(Northvolt Revolt、BASFブラックマス精製所)、北米(Li-Cycle、Redwood Materials)、中国(CATL、GEM Co.) | 長期(4年以上) |

| アノードコーティング工程が依然として97%中国中心;地政学的リスクの高まり | -1.2% | 北米、EU、日本—サプライチェーンの自立を追求しているが、コーティングライン稼働までに18〜24ヶ月のリードタイムに直面する地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シリコンの体積膨張およびサイクル寿命の課題

純シリコンはリチウム化中に3倍に膨張し、SEIを破壊して第一世代複合材料のサイクル数を500回に制限しており、自動車メーカーの1,500サイクル保証を大幅に下回る。ナノ構造化とカーボンシェルは応力を緩和するが、材料コストをグラファイトの15米ドル/kgからシリコンナノワイヤーの45米ドル/kgに引き上げる。5〜10%のシリコンブレンドはエネルギー密度を8%向上させるが、400Wh/kgパックへの移行を遅らせる。固体電解質は膨張を抑制できる可能性があるが、商業的な量産は5〜7年先となる。

アノードコーティング工程が依然として97%中国中心

コーティング能力は広東省と湖南省に集中しており、BTRとShanshan Corporationが年間50万トンを処理するラインを運営している。[4]Bloomberg、「中国のEVバッテリー優位性は黒鉛コーティング工場に基づいている」、bloomberg.com 欧米のセルメーカーは18〜24ヶ月の設備リードタイムに直面しており、中国の既存企業と比較してコストが2米ドル/kg上昇する。ミシガン州、岡山、フランスの新ラインは2026年までに合計73,000トン/年を追加するが、それでも中国以外の需要の10%未満しかカバーできない。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー材料タイプ別:グラファイトが基盤を固め、シリコンが急成長

グラファイトは2025年に92.95%の収益シェアを維持し、高シリコンアノードは全材料の中で最も速い33.2%のCAGRで成長する見込みである。天然グラファイトはコスト重視の二輪車向けに対応し、合成グラファイトは高サイクル用途で30%のプレミアムを獲得している。高シリコン配合の電気自動車バッテリーアノード市場規模は2031年までに27億6,000万米ドルに達し、セグメント収益の16.74%に相当すると予測されている。ナトリウムイオンセル向けハードカーボンアノードと急速充電フリート向けチタン酸リチウムアノードは3%未満のニッチ市場にとどまるが、18〜22%のCAGRを記録している。欧州の炭素国境調整メカニズムは高排出合成グラファイトにペナルティを課し、サプライヤーを再生可能エネルギー駆動の炉へと移行させる。

自動車メーカーは調達戦略を分割している:マスマーケットプラットフォームはコスト最適化グラファイトを追求し、プレミアムモデルは航続距離優位のためにシリコンプレミアムを吸収する。WestwaterのアラバマANO鉱山とEpsilonのグジャラート工場は、米国およびインドの政策傘下での原料国産化を示している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

セルフォーマット別:円筒形セルがリーダーシップを強化

円筒形セルは2025年のアノード需要の51.25%を占め、Tesla、BMW、Panasonicの46シリーズ採用を反映して11.75%のCAGRで上昇している。角形セルはコンパクトセダンに適したBYDのブレードアーキテクチャに牽引され、数量の34.6%を占めている。パウチセルは残りを形成し、設計の柔軟性のためにUltiumとHyundaiに好まれている。円筒形セルの電気自動車バッテリーアノード市場シェアは、米国と欧州でギガファクトリーが4680ラインを拡大するにつれて2031年までに57.80%に達すると予測されている。円筒形フォーマットはより高いカレンダリング圧力に耐えられるため、追加の工具なしに体積密度を6%向上させる。

継続的な標準化によりサプライヤーリスクが低減される:Panasonic、LG Energy Solution、Samsung SDI、CATLはすべて互換性のある円筒形セルを提供しており、OEMがデュアルソーシングを可能にしている。角形サプライヤーは中国の自動車メーカーと密接に連携しており、パウチセルは350kW急速充電下での膨張課題に直面している。

車両タイプ別:二輪車が乗用車を上回る成長

乗用車は2025年需要の71.85%を占めたが、インドとインドネシアが年間4,000万台のスクーター販売を電動化するにつれて、二輪・三輪車は29.1%のCAGRで成長している。二輪車の電気自動車バッテリーアノード市場規模は、低コスト天然グラファイトパックにより2031年までに11億9,000万米ドルを超えると予測されている。小型商用車はeコマース配送フリートに牽引されて13.7%のCAGRを記録し、中型・大型トラックはデポ充電の成熟とともにシェアを拡大している。チタン酸リチウムの6分間急速充電はバスおよび物流の運用サイクルに対応し、その化学のニッチを維持している。

セグメント需要プロファイルは分岐している:乗用車は航続距離最大化のためにシリコンブレンドに対価を払い、スクーターは8米ドル/kgの天然グラファイトを追求し、商用フリートは急速充電の利点とパックコストを比較検討する。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の収益の63.10%を占め、11.65%のCAGRで成長すると予測されている。中国の湖南省と江西省だけで年間40万トンの天然グラファイトを処理し、韓国は合成能力の追加に154億米ドルを投じている。日本は技術に注力しており、Mitsubishi Chemical Groupの15,000トンラインがPanasonicに供給している。インドの消費量はTata Motorsが生産を拡大するにつれて2030年までに45,000トンに3倍増する。 北米は2025年に18.35%を占め、セクション45Xの10米ドル/kgクレジットとカナダのLac des Îles鉱山からの原料に牽引されて12.98%のCAGRを記録する見込みである。北米の電気自動車バッテリーアノード市場規模は2031年までに41億2,000万米ドルに達すると予測されている。メキシコは組立ハブとして残り、USMCA規則を満たすために米国産アノードを輸入している。 欧州は2025年に15.25%を占め、重要原材料法と炭素国境調整メカニズムがアジアからの輸入にコンプライアンスコストを加えるにつれて12.55%で成長している。SyrahのルイジアナANO工場とNorthvoltのリサイクルループは88,000トンをカバーするが、依然として需要に不足している。南米とアフリカは原料を輸出しており、モザンビークのBalama鉱山だけで世界の天然グラファイト貿易の8%を供給している。

アジアが最大のシェアを維持しているが、中国がコーティング能力に対して事実上の拒否権を持っていることから、2027年以降に代替ラインが稼働するまで世界的なサプライチェーンの脆弱性が続く。

競争環境

中程度の集中度が続いており、BTR、Shanshan Corporation、Putailai、Zeto、Shinzoomが合わせて生産能力の約60%を占め、単一企業が18%を超えることはない。電気自動車バッテリーアノード市場への新規参入者は政策の追い風を活用しており、Novonixは2026年までにテネシー州で30,000トン/年を目標とし、Syrahはルイジアナ州で30,000トン/年を追求している。シリコン専門企業のSila、Amprius、Nexeonは、20%の航続距離向上のために30%多く支払うプレミアムOEMに働きかけている。

垂直統合がコストリーダーシップを推進している。POSCO Future Mは前駆体供給とコーティングを組み合わせて商業コストを15%下回っている。PanasonicとSamsung SDIはシリコンプレリチウム化とグラフェンコーティングに関する特許ポートフォリオを拡大している。ホワイトスペースは物流フリート向け急速充電アノードと、純度が95%に達した際に天然合成材料を20%下回ることができるリサイクルグラファイトにある。

競争環境は2027年まで分散した状態が続き、その後インフレ抑制法とEU規制のもとで欧米の生産能力が拡大するにつれて集約が進み、中国の既存企業は天然グラファイトのコストポジションを守る。

電気自動車バッテリーアノード産業リーダー

BTR New Material Group

Mitsubishi Chemical Group(Kureha含む)

Shanshan Corporation

Shanghai Putailai New Energy (PTL)

LG Chem / LG Energy Solution

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:POSTECHとKIERがハードカーボン・スズナノ複合アノードを製造し、グラファイトと比較して1.5倍の体積エネルギー密度を実現しながら1,500サイクルを維持した。

- 2025年2月:Resonac Corporationはアノード材料の規模拡大に資本を集中させるため、Resonac PackagingをDai Nippon Printingに売却した。

- 2024年5月:中国人科学者チームが、従来のリチウムバッテリーの約2倍のエネルギー密度を持つ水系バッテリーの開発を発表し、水系バッテリーが電気自動車用途に実用化される可能性を示した。

- 2024年1月:欧州投資銀行(EIB)とGDIが、電気自動車向け次世代シリコンアノード技術を推進し、グラファイトへの依存を低減することを目的とした2,215万米ドル相当の準エクイティローン契約を締結した。この契約はInvestEUプログラムの一部であり、2027年までに新技術への追加投資として4,120億5,000万米ドル超を促進することを目指している。

世界の電気自動車バッテリーアノード市場レポートの調査範囲

電気自動車(EV)バッテリーアノードは、バッテリーの2つの主要電極のうちの1つであり、もう1つはカソードである。電気自動車(EV)バッテリー(通常はリチウムイオンバッテリー)の文脈では、アノードは一般的にグラファイトを使用して構築される。

電気自動車バッテリーアノード市場は、バッテリー材料タイプ、セルフォーマット、車両タイプ、および地域別にセグメント化されている。バッテリー材料タイプ別では、市場はグラファイト、シリコン強化グラファイト(シリコン含有量10%以下)、高シリコン(シリコン含有量10%超)とSiOx、チタン酸リチウム(LTO)、およびその他先進材料(ハードカーボン、CNTドープ、グラフェン)にセグメント化されている。セルフォーマット別では、市場は円筒形、角形、パウチにセグメント化されている。市場は乗用車、小型商用車、中型・大型トラック、バス・コーチ、二輪・三輪車、オフハイウェイおよび特殊EVにセグメント化されている。レポートはまた、主要地域における市場規模と予測もカバーしている。各セグメントについて、市場規模と予測は価値(米ドル)に基づいて行われている。

| グラファイト |

| シリコン強化グラファイト(シリコン含有量10%以下) |

| 高シリコン(シリコン含有量10%超)とSiOx |

| チタン酸リチウム(LTO) |

| その他先進材料(ハードカーボン、CNTドープ、グラフェン) |

| 円筒形 |

| 角形 |

| パウチ |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バス・コーチ |

| 二輪・三輪車 |

| オフハイウェイおよび特殊EV |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| バッテリー材料タイプ別 | グラファイト | |

| シリコン強化グラファイト(シリコン含有量10%以下) | ||

| 高シリコン(シリコン含有量10%超)とSiOx | ||

| チタン酸リチウム(LTO) | ||

| その他先進材料(ハードカーボン、CNTドープ、グラフェン) | ||

| セルフォーマット別 | 円筒形 | |

| 角形 | ||

| パウチ | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型トラック | ||

| バス・コーチ | ||

| 二輪・三輪車 | ||

| オフハイウェイおよび特殊EV | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

電気自動車バッテリーアノード市場の現在の価値はいくらか?

電気自動車バッテリーアノード市場規模は2026年に100億3,000万米ドルに達し、2031年までに164億9,000万米ドルに上昇すると予測されている。

最も急成長しているアノード材料はどれか?

シリコン含有量10%超の高シリコン配合は、全材料の中で最も速い33.2%のCAGRで2031年まで拡大している。

円筒形4680セルがアノード需要にとって重要な理由は何か?

エネルギー密度を高めパック組立を簡素化するため、円筒形セルは2031年までにアノード需要の予測57.80%のシェアに達する。

中国の黒鉛輸出規制はサプライチェーンにどのような影響を与えるか?

2023年12月のライセンス規制により2024年初頭に中国以外のアクセスが18%削減され、価格が上昇し、モザンビーク、カナダ、米国への多様化が加速した。

どの地域が国内アノード生産能力に最も積極的に投資しているか?

北米はセクション45X税額控除を活用し、欧州は重要原材料法と欧州投資銀行の資金調達に依存して合成グラファイトおよびリサイクル工場を建設している。

高シリコンアノードを制限するサイクル寿命の問題は何か?

シリコンはリチウム化中に最大300%膨張し、SEIを破壊して第一世代セルを500サイクルに制限しており、自動車メーカーの1,500サイクルの保証閾値を下回っている。

最終更新日: