北米電気自動車バッテリー製造市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

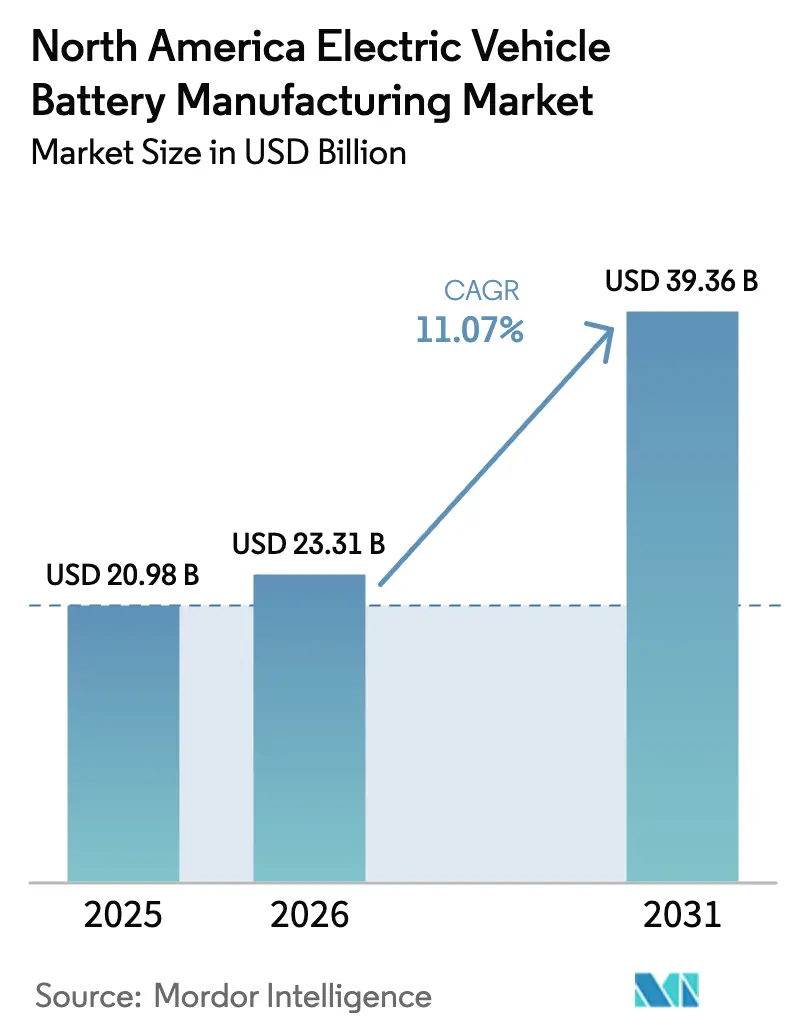

| 基準年の市場規模 (2025) | 20.98 十億米ドル |

| 市場規模 (2026) | 23.31 十億米ドル |

| 市場規模 (2031) | 39.36 十億米ドル |

| 成長率 (2026 - 2031) | 11.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米電気自動車バッテリー製造市場分析

北米電気自動車バッテリー製造市場規模は、2025年の209億8,000万米ドルから2026年には230億3,100万米ドルに成長し、2026年から2031年にかけて11.07%のCAGRで2031年までに393億6,000万米ドルに達すると予測されています。

セルに対する1キロワット時あたり35米ドル、モジュールに対する1キロワット時あたり10米ドルの生産連動型税額控除と、7,500米ドルの消費者向けインセンティブが相まってコスト曲線をリセットし、米国中西部および南東部への大規模ギガファクトリー建設計画の波を呼び込んでいます。自動車メーカーは現在、2022年から2024年にかけて単一四半期で炭酸リチウムが60%上下した原材料価格変動へのエクスポージャーを抑制するため、垂直統合型合弁事業を優先しています。固体電池およびナトリウムイオンのパイロットラインは、実験室規模から商業化前の生産段階へと移行しており、既存のNMC化学を超えたポートフォリオの多様化を示唆しています。一方、メキシコの低コスト労働力とUSMCAの原産地規則により、同国は正極前駆体生産の競争力ある拠点として位置づけられており、カナダの鉱物資源は不可欠な上流リンクとなっています。

主要レポートのポイント

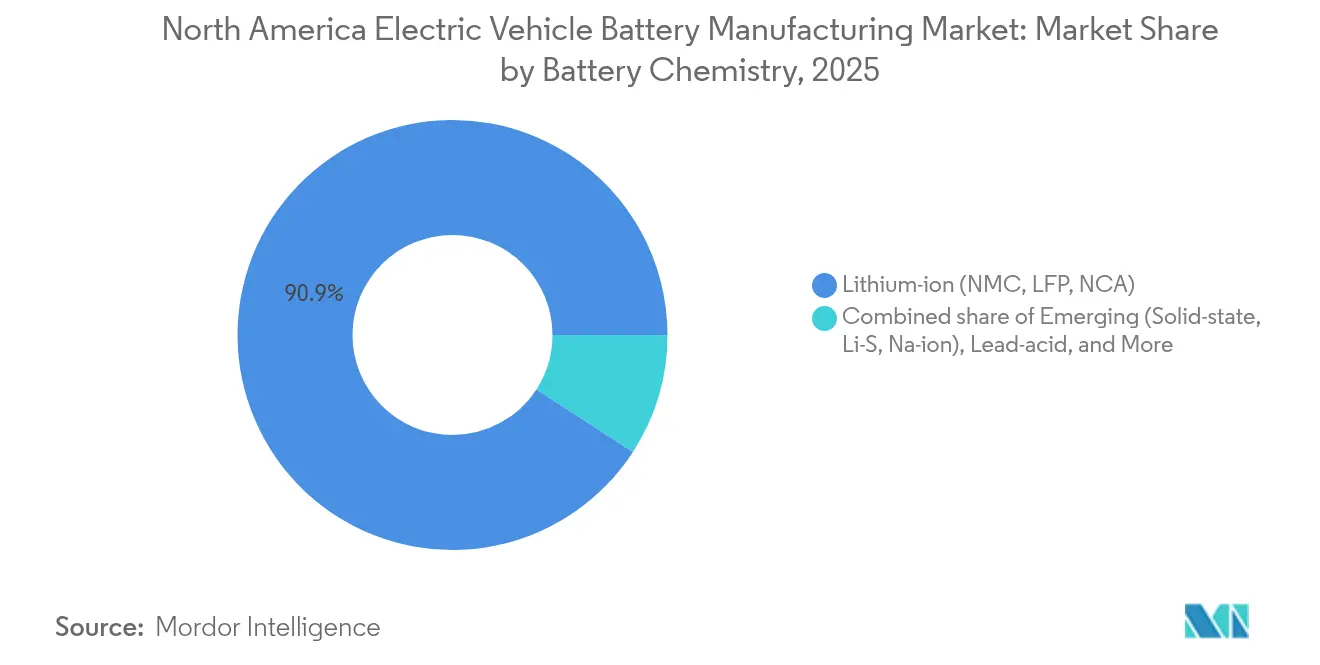

- バッテリー化学別では、リチウムイオンが2025年の北米電気自動車バッテリー製造市場において90.85%のシェアを占め、新興の固体電池およびナトリウムイオン技術は2031年にかけて34.08%のCAGRで成長する見込みです。

- セルフォーマット別では、円筒形セルが2025年の北米電気自動車バッテリー製造市場シェアの51.90%を占め、角形セルは2031年にかけて25.32%のCAGRで拡大する見込みです。

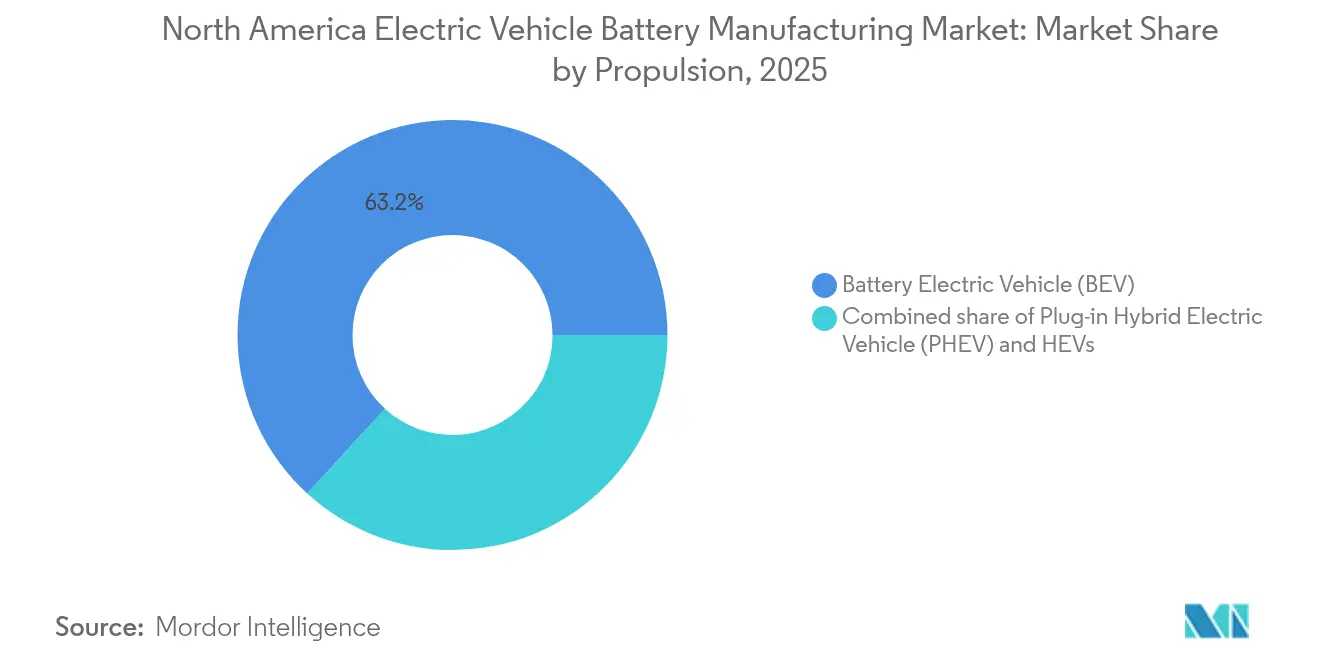

- 推進方式別では、バッテリー電気自動車が2025年に63.20%の収益貢献を記録し、2031年にかけて14.09%のCAGRで成長を続ける見込みです。

- 車両タイプ別では、中型・大型トラックが2025年の北米電気自動車バッテリー製造市場規模の5%未満を占めるにとどまりますが、2031年にかけて27.55%のCAGRで成長すると予測されています。

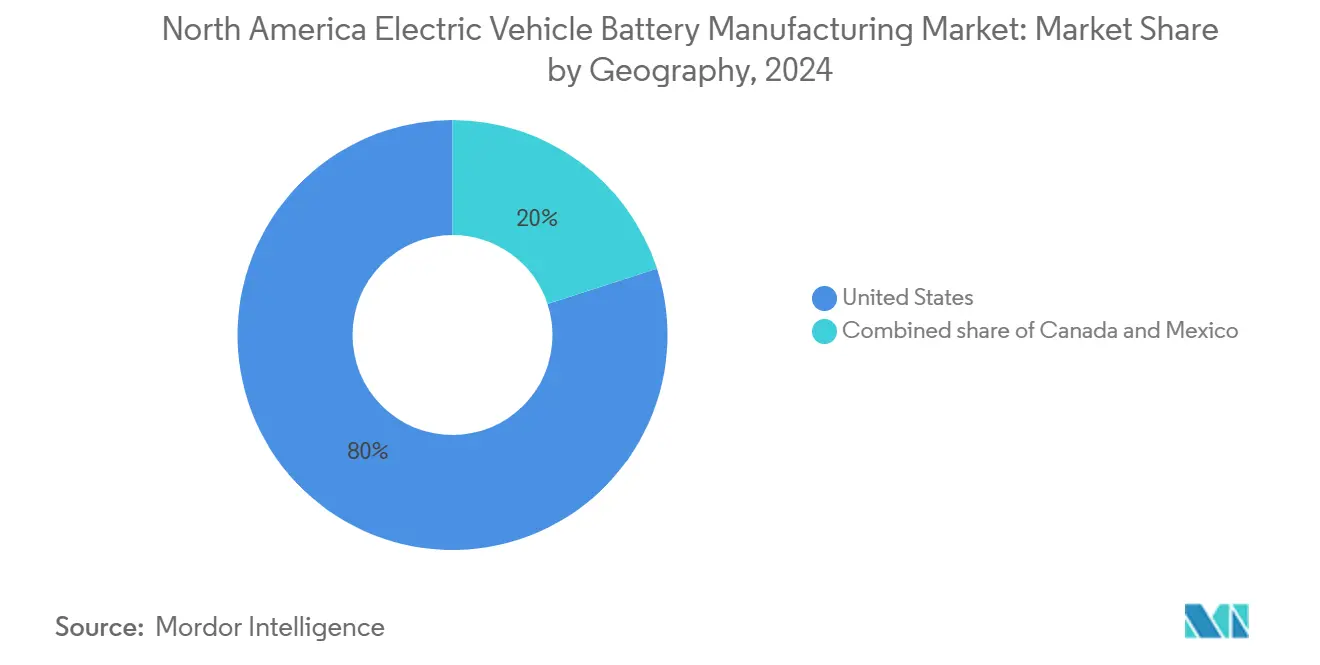

- 地域別では、米国が2025年の需要の79.20%を占め、メキシコは2026年から2031年にかけて30.85%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米電気自動車バッテリー製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IRAを活用したギガファクトリー建設 | +2.8% | 米国(正極生産についてはメキシコへの波及効果あり) | 短期(2年以内) |

| OEMの垂直統合競争 | +1.9% | 米国(ミシガン州、オハイオ州、テネシー州、ジョージア州) | 中期(2年~4年) |

| 正極・負極サプライチェーンの地域化 | +1.5% | 米国・メキシコ(カナダの鉱物資源を活用) | 中期(2年~4年) |

| 固体電池パイロットラインのブレークスルー | +0.9% | 米国(カリフォルニア州、コロラド州) | 長期(4年以上) |

| 二次利用・リサイクルクレジット市場 | +1.2% | 米国(カナダでの早期導入) | 中期(2年~4年) |

| 北米重要鉱物協定 | +1.0% | 米国、カナダ、メキシコ(USMCAの枠組み) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

IRAを活用したギガファクトリー建設

連邦政府の生産クレジットにより、北米電気自動車バッテリー製造市場の参加者は輸入主導のサプライから国内生産ラインへの転換を迫られており、2024年には13の新規米国工場がエネルギー省のローン提供を確保しました。開発業者は2032年以降に補助金が段階的に縮小される前に施設を稼働させようと競い合い、有利なユニットエコノミクスを確保しています。アジアからの輸入に引き続き依存する自動車メーカーは、消費者向け税制優遇を失うリスクがあり、事実上、北米製バッテリーを搭載したモデルより7,500米ドル高い価格設定を余儀なくされます。この結果として生じた現地化競争により、中西部および南東部の工業団地がギガファクトリーの集積地帯へと変貌し、地域の建設・工具サプライヤーに目に見える近期的な恩恵をもたらしています。

OEMの垂直統合競争

Ultium Cells、BlueOval SK、その他の自社系合弁事業は、既存OEMが調達方針を書き換えている様子を示しています。General MotorsとLG Energy Solutionはすでに合計140GWhの生産能力を持つ3つの合弁工場を運営しており、セルコストを市場価格ではなく帳簿価格で組み込み、変動の激しいリチウムおよびニッケルのベンチマークへのエクスポージャーを抑制しています。Teslaのドライ電極特許は、組立とコアIPの両方を内製化する野心を示しています。垂直統合は、スポット原材料契約が大きく変動する際に粗利益率を保護する保険として位置づけられており、正極サプライヤーとの交渉においても交渉力を提供します。

正極・負極サプライチェーンの地域化

IRAの閾値は、2024年にコンポーネント価値の50%が北米またはFTA締結国に由来することを要求し、2027年までに80%へと引き上げられます。BASFの26億米ドルの正極施設およびルイジアナ州のSyrahの黒鉛工場は、地域材料の建設開始を示しています。[1]BASF、「北米CAM工場発表」、basf.comメキシコの生産は30%の労働コスト優位性を提供し、北米コンテンツの資格を維持しており、モンテレイ近郊での前駆体プロジェクトを促進しています。ケベック州およびオンタリオ州のスポジュメンを原料とするカナダの水酸化リチウム精製所は、米国およびメキシコのセルラインに供給することでループを閉じています。三カ国モデルはアジアのサプライヤーへのエクスポージャーを削減しますが、大陸の国境に新たな物流依存性をもたらします。

固体電池パイロットラインのブレークスルー

QuantumScapeは2024年に発表した硫化物電解質プロトタイプで80%容量維持率での800サイクルを達成し、フォルクスワーゲンからの追加2億米ドルの支払いを引き出しました。Solid Powerのニッケルリッチアプローチも同様のタイムラインをたどっており、2028年頃に限定的な商業リリースが見込まれています。このフォーマットは液体電解質リチウムイオンより50%高いエネルギー密度、500マイルの航続距離目標、より速い充電時間を約束しますが、歩留まりは70%を下回り、設備投資は1GWhあたり10億米ドルを超えています。商業的な影響はまずプレミアムモデルに現れ、大衆市場向けアプリケーションは引き続き反復的なNMCおよびLFPの改善に依存します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の急激な変動 | -1.8% | 米国、メキシコ(前駆体の輸入依存) | 短期(2年以内) |

| 電力網容量・許認可のボトルネック | -1.3% | 米国(地方のギガファクトリーサイト)、メキシコ(インフラ不足) | 中期(2年~4年) |

| ギガスケールに対応する熟練労働力の不足 | -0.7% | 米国(中西部、南東部の製造集積地) | 短期(2年以内) |

| EV需要の持続的な景気循環性 | -1.1% | 米国、カナダ(消費者普及の変動性) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の急激な変動

炭酸リチウムは2022年の1トンあたり85,000米ドルから2023年には13,000米ドルへと急落し、その後2024年に6カ月以内に倍増しました。ニッケルはインドネシアの輸出規制とロシアへの制裁が供給を逼迫させた後、35%の変動を見せました。四半期ごとの再交渉が長期引取契約に取って代わり、かつて20%近くで推移していたセルメーカーの粗利益率バッファーを縮小させています。IRAの国内コンテンツ規則は調達の柔軟性を制限し、グローバルスポットベンチマークが安価な場合でも、メーカーをより高コストの地域原料に縛り付けています。

電力網容量・許認可のボトルネック

ギガファクトリーは200~300MWの継続的な電力を必要としますが、テネシー州、ジョージア州、ケンタッキー州の多くの地方サイトには、その負荷に対応できる十分な変電所接続がありません。Ultiumのオハイオ州ローズタウン施設は、地域の電力事業者が1億5,000万米ドルの電力網アップグレードを必要としたため、18カ月の遅延を経験しました。[2]PJM Interconnection、「送電拡張コスト配分」、pjm.comメキシコの開発業者は、生産コストに1kWhあたり0.02米ドルを加算し、炭素削減の価値提案を損なうオンサイトガス発電に頼ることが多いです。米国の送電承認には5年から7年かかり、ほとんどの工場の2年間の建設期間をはるかに超えており、2027年以降に稼働予定の生産能力にパイプラインリスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:新興フォーマットがリチウムイオンの覇権に挑戦

リチウムイオンは、95%を超える成熟した歩留まりと250~300Wh/kgのエネルギー密度により、2025年の北米電気自動車バッテリー製造市場シェアの90.85%を維持しました。固体電池、リチウム硫黄、ナトリウムイオンのラインは、OEMのパイロットが少量量産に移行するにつれ、2031年にかけて34.08%のCAGRで成長する見込みです。NMCは300マイル以上のプレミアム航続距離向けの優先化学として残りますが、コバルトコストの変動性がコバルト含有量わずか10%の高ニッケルNMC 811ブレンドへの転換を加速しています。LFPパックは、エネルギー密度が低いにもかかわらずコバルトフリー設計が部品表リスクを低減するため、北米で回復しています。

新興化学における北米電気自動車バッテリー製造市場規模の拡大は、2つの前提に基づいています。固体電池の歩留まりが2028年までに従来ラインとの差を縮め、自動化によりGWhあたりの設備投資が半減するというものです。ナトリウムイオンの低密度は定置型蓄電および都市部通勤モデルに限定されますが、その豊富な原材料はリチウム不足に対するヘッジを提供します。リチウム硫黄研究はサイクル寿命を150回超に延ばしていますが、展開は依然として投機的です。総じて、新興化学はサプライリスクを多様化し、2030年以前にリチウムイオンを置き換えることなく地域の技術曲線を延伸します。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

セルフォーマット別:角形が円筒形の既存優位性に迫る

円筒形セルは2025年需要の51.90%を占め、Teslaの初期のノートパソコン由来の設計と成熟した高速巻回ラインを反映しています。角形の代替品は、自動車メーカーが20%優れた体積効率と簡略化されたパック組立を好むため、2031年にかけて25.32%のCAGRで前進する見込みです。パウチフォーマットは10%台半ばのニッチを維持していますが、膨張事例に関連するリコールはスケールでの品質管理上の課題を浮き彫りにしています。

角形の成長は、新しいラインがセルをパックに直接統合し、モジュールハウジングを削減して1キロワット時あたり5~8米ドルを節約する北米電気自動車バッテリー製造市場規模を押し上げます。Teslaの4680円筒形戦略は依然としてタブレス電極による50%のコスト削減を目指していますが、オースティンでの80%未満の歩留まりはプロセスのスケールアップの難しさを示しています。BYDとCATLは、パックレベルで160Wh/kgに達し、釘刺し試験での衝突安全性を実証するブレード型角形パックでベンチマークを設定しました。自動車メーカーは、体積的な利点と、あまり馴染みのない生産工具への移行リスクのバランスを取っています。

推進方式別:PHEVの停滞の中でBEVの優位性が持続

バッテリー電気自動車は2025年のバッテリー需要の63.20%を生み出し、2031年にかけて14.09%のCAGRで成長すると予測されており、セルメーカーにとって最大の顧客ブロックとしての役割を確固たるものにしています。プラグインハイブリッドは、消費者クレジットをバッテリーサイズに結びつけるIRA規則の下で魅力を失い、純粋なハイブリッドは成長ベクターではなくコンプライアンスメカニズムにとどまっています。

カリフォルニア州、ニューヨーク州、マサチューセッツ州の州規制は、2030年までに小型乗用車販売の半分をゼロエミッション車にすることを要求しており、景気後退期においても近期のBEV台数を下支えしています。PHEVはデュアルパワートレインの複雑さに悩まされ、15~20kWhパックでの規模の経済を欠いており、北米電気自動車バッテリー製造市場内での緩やかな低下を説明しています。HEVは安定しているが少量の販売を維持しており、将来の生産能力決定に影響を与える可能性は低いです。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

車両タイプ別:商用セグメントが乗用車を上回るペースで加速

乗用車は2025年出荷量の77.60%を占めましたが、中型・大型トラックはフリート電動化目標が購入を促進するにつれ、2031年にかけて27.55%のCAGRを記録する見込みです。小型商用バンおよびピックアップは10%台半ばのシェアを保持し、AmazonおよびUPSのラストマイル配送コミットメントから恩恵を受けています。バスは複数年にわたる自治体の発注を引き続き受けており、セルサプライヤーにとって低いが予測可能なベース負荷を維持しています。

運用コストの優位性が重要です。2024年のガロンあたり4.50米ドルのディーゼルに対し、1kWhあたり0.12米ドルの電力は1マイルあたり約0.30米ドルの節約をもたらし、トラックのバッテリープレミアムの回収期間を4年未満に短縮します。カリフォルニア州の2024年までにゼロエミッショントラック販売の40%を義務付ける規制は、囲い込まれた立ち上げ市場を提供しています。乗用車の成長は高級車および中型セグメントに根ざしており、サブコンパクトモデルは25,000米ドルの希望小売価格内に60kWhパックを収めることに苦労しています。

地域分析

米国は、IRAインセンティブ、密集したOEM基盤、豊富な工業用地により、2025年の北米電気自動車バッテリー製造市場の79.20%のシェアを支配しました。メキシコは40%の労働コスト優位性とUSMCAコンテンツ資格を活用し、2031年にかけて30.85%のCAGRで拡大する見込みです。カナダは鉱物精製に特化した小さなシェアを占めていますが、そのリチウムおよびグラファイトの産出量は依然として重要です。

テキサス州でのModel 3組立に供給することを意図したTeslaの計画中のモンテレイサイトは、地域バリューチェーンのより大きなシェアを求めるメキシコの取り組みを象徴しています。メキシコの工場が予定通りに立ち上がれば、国内シェアは2028年までに25%に近づき、米国の優位性を徐々に圧縮する可能性があります。カナダのスウィングサプライヤーとしての役割は、ケベック州のNemaska Lithiumプロジェクトが18カ月遅延し、米国のセル工場がチリからプレミアム価格で水酸化物を輸入せざるを得なくなった際に注目を集めました。需要が加速するにつれてボトルネックを回避するため、3カ国間の調整が今や不可欠となっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

競合環境

設置済み生産能力の集中度は中程度であり、LG Energy Solution、Panasonic Energy、SK On、Samsung SDI、Ultium Cellsが2024年の生産量の約65%を占めています。これらの主要プレーヤーは、マージンを犠牲にして数量の確実性を得る複数年の引取保証契約を締結しています。アジアの既存企業は依然としてノウハウと規模を活用していますが、デトロイトの合弁事業が立ち上がり、2032年以降に補助金支援が縮小するにつれ、スプレッドの縮小に直面しています。

Redwood MaterialsやLi-Cycleなどのリサイクル業者は、2030年までに正極原料の30%を供給できる二次チャネルを創出しています。[4]Redwood Materials、「ネバダキャンパス起工式」、redwoodmaterials.com彼らの進展は、主要セルメーカーにリサイクルを統合するか、リサイクル金属が原生供給を下回る際のマージン侵食リスクを負うかを決断させています。QuantumScapeやSolid Powerなどの固体電池専門企業はまだ収益を上げていませんが、設備投資のリスクを軽減し、IP分野を絞り込む拘束力のある引取書簡を保有しています。競争優位性を定義するのは、見出しのセル化学ではなく、歩留まり率とGWhあたりの設備投資です。

ドライ電極技術、シリコンリッチ負極、セルトゥパック設計における特許出願が加速しています。Tesla、Panasonic、BASFは合計400件以上のリチウムイオン生産フローに関連する有効な米国特許を保有しており、後発参入者の参入障壁を高めています。ISO 9001およびUL 2580への準拠はベースライン要件ですが、カスタムOEM耐久試験規格が認定経路を断片化しており、小規模参入者にとってマルチカスタマー認証はコストのかかる提案となっています。

北米電気自動車バッテリー製造業界のリーダー企業

LG Energy Solution(Ultium Cells合弁会社の生産能力を含む)

Panasonic Energy(ギガファクトリーNV・KS)

SK On(BlueOval SK・ジョージア州)

Samsung SDI(StarPlus Energy IN・BMW合弁会社)

AESC Envision(テネシー州・ケンタッキー州)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:LG Energy Solutionは、Mercedes-Benz Group AGと約2兆ウォン(14億米ドル)相当の契約を締結しました。この合意は、韓国のバッテリーメーカーとドイツの自動車大手との関係強化を示すだけでなく、EV分野における重要な一歩を示しています。2028年3月1日から2035年6月30日にかけて、このバッテリー供給契約は北米および欧州向けの納品に焦点を当てています。

- 2025年11月:トヨタは、今後5年間の米国事業に対する100億米ドルの投資計画を発表しました。この動きは、ノースカロライナ州リバティに新しいバッテリー工場を開設したことに続くものです。米国における11番目の施設となるこの工場は、日本国外における同社唯一のバッテリー生産拠点として際立っています。

- 2025年7月:Panasonic Energyは、カンザス州デソトに新しいリチウムイオンバッテリー施設を開設し、米国における製造拠点の大幅な拡大を示しました。この展開は、国内生産への多大な投資を強調し、電気自動車(EV)セクターの進化する需要に対するPanasonicの持続的な献身を浮き彫りにしています。

- 2024年11月:旭化成は、電気自動車(EV)バッテリーに不可欠なリチウムイオンバッテリーセパレーターの製造に特化した、オンタリオ州ポートコルボーンに17億米ドルの製造施設の建設を開始しました。オンタリオ州政府はこの開発への支持を表明しています。

北米電気自動車バッテリー製造市場レポートの範囲

電気自動車(EV)バッテリー製造は、EVのバッテリーの設計、生産、組立を含みます。プロセスはリチウム、コバルト、ニッケルなどの原材料の調達から始まります。これらの材料は個々のバッテリーセルの製造に使用され、セルはモジュールにグループ化されます。

北米電気自動車バッテリー製造市場は、バッテリー化学、セルフォーマット、推進方式、車両タイプ、地域によってセグメント化されています。バッテリー化学別では、市場はリチウムイオン(NMC/LFP/NCA)、新興(固体電池/リチウム硫黄/ナトリウムイオン)、鉛酸、ニッケル水素にセグメント化されています。セルフォーマット別では、市場は円筒形、角形、パウチにセグメント化されています。推進方式別では、市場はバッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)にセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中型・大型トラック、バス、二輪・三輪車にセグメント化されています。地域別では、市場は米国、カナダ、メキシコにセグメント化されています。市場規模と予測は、収益(米ドル)に基づいて各セグメントについて行われています。

| リチウムイオン(NMC、LFP、NCA) |

| 新興(固体電池、リチウム硫黄、ナトリウムイオン) |

| 鉛酸 |

| ニッケル水素 |

| 円筒形 |

| 角形 |

| パウチ |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バス・コーチ |

| 二輪・三輪車 |

| 米国 |

| カナダ |

| メキシコ |

| バッテリー化学別 | リチウムイオン(NMC、LFP、NCA) |

| 新興(固体電池、リチウム硫黄、ナトリウムイオン) | |

| 鉛酸 | |

| ニッケル水素 | |

| セルフォーマット別 | 円筒形 |

| 角形 | |

| パウチ | |

| 推進方式別 | バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) | |

| ハイブリッド電気自動車(HEV) | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型トラック | |

| バス・コーチ | |

| 二輪・三輪車 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年の北米電気自動車バッテリー製造市場の規模はどのくらいですか?

市場は2026年に約230億3,100万米ドルに達し、2031年までに393億6,000万米ドルに達すると予測されており、2026年から2031年にかけて11.07%のCAGRを反映しています。

北米における電池製造能力はどのくらいの速さで成長していますか?

設置済み生産能力は2024年の約19GWhから2031年には39.58GWhへと増加すると予測されており、北米電気自動車バッテリー製造市場の11.07%のCAGRを反映しています。

今後5年間で成長をリードする化学はどれですか?

固体電池とナトリウムイオンのラインは合わせて34.08%のCAGRが見込まれており、パイロットから少量生産へと移行する一方、リチウムイオンが大部分の数量を維持します。

企業が2032年以前に工場建設を急いでいる理由は何ですか?

セルに対する1kWhあたり35米ドル、モジュールに対する1kWhあたり10米ドル相当の連邦生産クレジットは2032年以降に段階的に縮小し始めるため、先行者は最も強い補助金優位性を確保します。

メキシコは米国のバッテリー生産を追い越すことができますか?

メキシコは30.85%のCAGRの軌道にあり、低い労働コストとUSMCAコンテンツ規則を活用して2028年までに地域生産量の約4分の1を占める可能性があります。

2031年までにリサイクルはどのような役割を果たしますか?

Redwood MaterialsとLi-Cycleが主導するクローズドループシステムは、正極原料の最大30%を供給し、原生採掘への圧力を緩和する可能性があります。

新工場にとって電力網の制約は大きなリスクですか?

はい、多くの地方工場サイトは複数年にわたる送電アップグレードを必要としており、オハイオ州とジョージア州ではすでに12~18カ月の遅延が生じています。

最終更新日: