米国電気自動車バッテリー製造市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

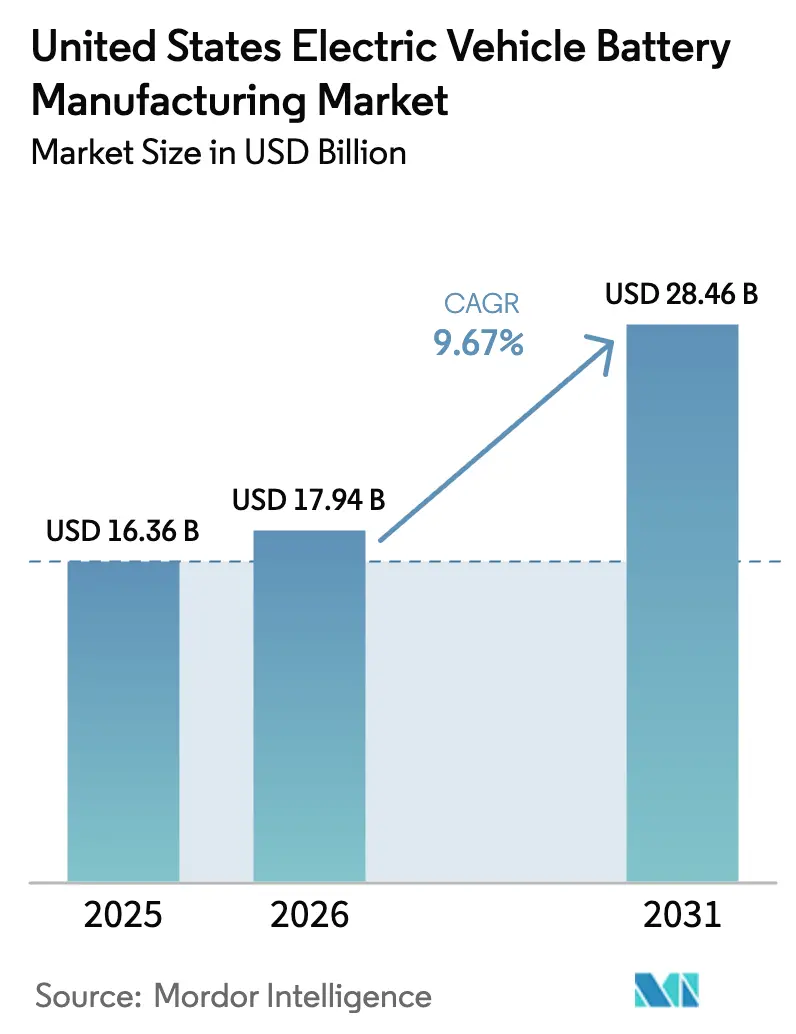

| 基準年の市場規模 (2025) | 16.36 十億米ドル |

| 市場規模 (2026) | 17.94 十億米ドル |

| 市場規模 (2031) | 28.46 十億米ドル |

| 成長率 (2026 - 2031) | 9.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電気自動車バッテリー製造市場分析

2026年の米国電気自動車バッテリー製造市場規模は179億4,000万米ドルと推定され、2025年の163億6,000万米ドルから成長し、2031年には284億6,000万米ドルとなる見通しで、2026年から2031年にかけて9.67%のCAGRで成長します。

米国EVバッテリー製造市場における現在の勢いは、セル1キロワット時あたり35米ドル、モジュール1キロワット時あたり10米ドルを付与するセクション45X生産クレジットに起因しており、1テラワット時を超えるギガファクトリー容量の発表を促し、グローバルサプライヤーを技術移転を加速させ立ち上げサイクルを短縮する米国合弁事業へと誘導しています。[1]米国エネルギー省、「インフレ抑制法、セクション45X製造クレジット」、energy.gov 自動車メーカーは現在、セル・モジュール・パックのプログラムを垂直統合型工場内にまとめ、大型4680円筒形セルまたは高密度角形セルを統合することで組立の複雑さを軽減し、体積効率を向上させています。固体電池、リチウム硫黄、ナトリウムイオンのパイロットラインが成熟しつつあり、重要鉱物リサイクルに対する州レベルの補助金が許認可のタイムラインを短縮しており、これらが合わさって米国電気自動車バッテリー製造市場における長期的な機会を広げています。同時に、黒鉛アノードの輸入、中西部の労働力不足、LFPロイヤルティコストの上昇、複数年にわたる系統連系の遅延に関するリスクが残っており、これらが未解決のままであれば近期の拡大を抑制する可能性があります。

主要レポートのポイント

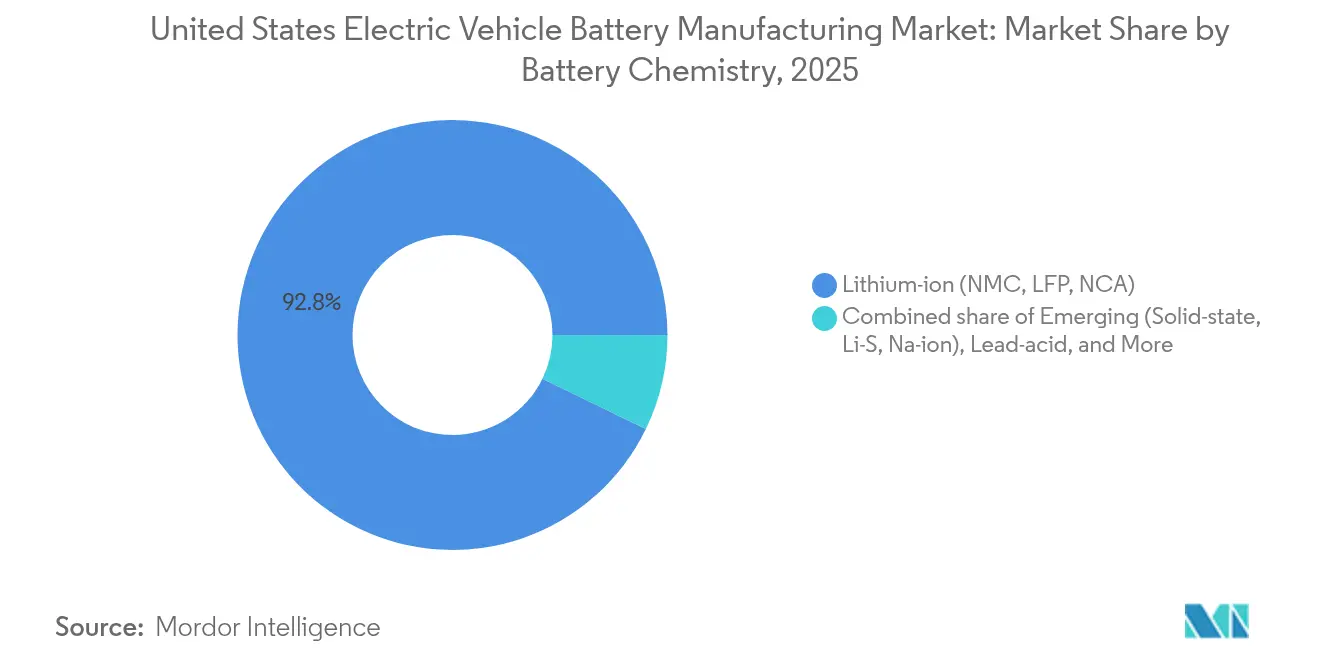

- バッテリー化学別では、リチウムイオンが2025年の米国電気自動車バッテリー製造市場シェアの92.80%を占め、固体電池・リチウム硫黄・ナトリウムイオンは2031年までに29.1%のCAGRで成長する軌道にあります。

- セルフォーマット別では、円筒形セルが2025年の米国電気自動車バッテリー製造市場規模の54.40%のシェアをリードし、角形セルは2031年までに26.9%のCAGRで拡大すると予測されています。

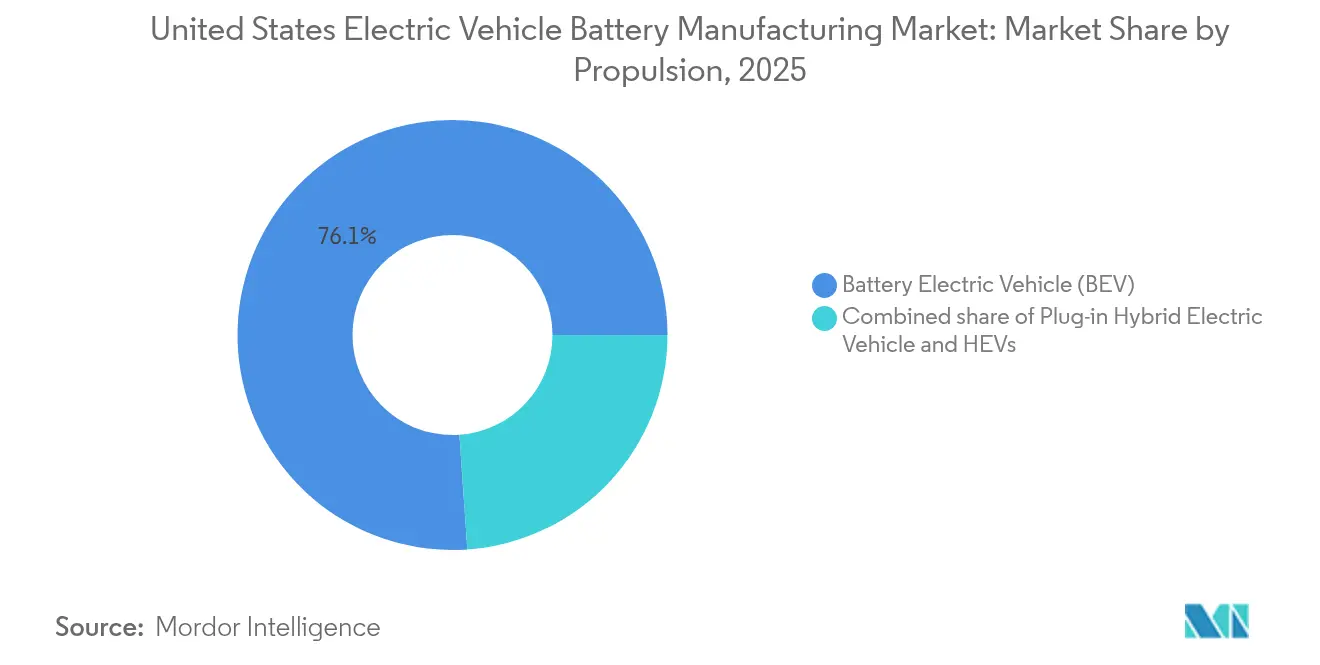

- 推進方式別では、バッテリー電気自動車が2025年の米国電気自動車バッテリー製造市場規模の76.10%のシェアを獲得し、同セグメントは予測期間中に10.9%のCAGRで成長すると予測されています。

- 車両タイプ別では、乗用車が2025年の米国電気自動車バッテリー製造市場シェアの71.90%を占め、中型・大型トラックは23.9%のCAGRで最も急成長するセグメントを代表しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国電気自動車バッテリー製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IRA主導のバッテリーギガファクトリーの国内回帰 | +2.8% | 全国規模、ミシガン州・オハイオ州・テネシー州・ジョージア州・ケンタッキー州に集中 | 中期(2~4年) |

| 4680および大型セル採用に向けたOEMの圧力 | +1.5% | 全国規模、テキサス州・ネバダ州・ミシガン州が主導 | 中期(2~4年) |

| 150キロワット時超パックに対する商用フリートの需要 | +1.2% | 全国規模、カリフォルニア州・テキサス州・北東部回廊での早期獲得 | 長期(4年以上) |

| 重要鉱物リサイクルに対する州レベルのインセンティブ | +0.9% | 地域規模、ネバダ州・アリゾナ州・テネシー州・ジョージア州で最も強い | 長期(4年以上) |

| 2028年までに5ギガワット時に達する固体電池パイロットライン | +0.7% | 地域規模、コロラド州・カリフォルニア州・ミシガン州に集中 | 長期(4年以上) |

| サンベルト州の小型商用車向けナトリウムイオン化学 | +0.6% | 地域規模、サンベルト州(テキサス州・アリゾナ州・カリフォルニア州・フロリダ州) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

IRA主導のバッテリーギガファクトリーの国内回帰

セクション45X クレジットは、生産されるキロワット時ごとに税引前マージンを最大15%引き上げ、12州にわたる730億米ドルの新工場投資を解放しました。25件のマルチギガワット規模のプロジェクトがすでに建設中または高度な許認可段階にあり、「懸念される外国事業体」を除外する財務省のガイダンスにより、アジアのサプライヤーは地元でのパートナーシップを余儀なくされ、車両が組み立てられる場所に生産能力を固定しています。[2]米国財務省、「クリーン車両クレジットの国内コンテンツガイダンス」、home.treasury.gov

4680および大型セル採用に向けたOEMの圧力

自動車メーカーはパック構造を合理化しエネルギースループットを向上させるために、より大型の円筒形および角形設計を好んでいます。Teslaのタブレス4680は内部抵抗を14%低減し、GMの102アンペアアワー角形セルはワイヤレスバッテリー管理システムを可能にし、Fordの構造パックは車両フレームに直接統合されており、それぞれの事例がセルと車両のより緊密な統合を反映し、部品表コストを圧縮して熱性能を向上させています。[3]Tesla Inc.、「2024年バッテリーデーアップデート」、tesla.com

150キロワット時超パックに対する商用フリートの需要

地域間輸送トラックは積載時200マイルの航続距離を必要とし、パックサイズを150キロワット時超に引き上げ、米国電気自動車バッテリー製造市場への追加的なセル需要を牽引しています。燃料費とメンテナンスコストの節約により回収期間が4年未満に短縮されるため、オペレーターは高い車両価格を受け入れており、特に1台のクラス8トラックあたり最大4万米ドルの連邦バウチャーが適用される場合はなおさらです。[4]米国環境保護庁、「クリーン大型車両プログラム概要」、epa.gov

重要鉱物リサイクルに対する州レベルのインセンティブ

ネバダ州のAB 190、テネシー州のグリーンミネラルズ法、アリゾナ州の迅速審査は、湿式製錬プラントの市場投入までの時間を短縮し、Redwood MaterialsやAscend Elementsなどのリサイクル業者が、バージン採掘より20%低いコストで純度95%の正極材料を供給することを可能にし、米国電気自動車バッテリー製造市場における循環型サプライチェーンモデルを支援しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 短期的な黒鉛アノードのボトルネック | -1.4% | 全国規模、ミシガン州・テネシー州・ジョージア州で深刻 | 短期(2年以内) |

| ギガファクトリー立ち上げに向けた中西部の熟練労働力不足 | -1.1% | 地域規模、ミシガン州・オハイオ州・インディアナ州・ケンタッキー州に集中 | 中期(2~4年) |

| 不安定なLFP特許ライセンスコスト | -0.8% | 全国規模、すべてのLFP採用者に影響 | 中期(2~4年) |

| 新規セル工場の系統連系遅延 | -0.9% | 地域規模、PJMおよびMISOの管轄区域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

短期的な黒鉛アノードのボトルネック

国内アノードプロジェクトは2025年需要の5%しかカバーしておらず、セクション301関税により中国産黒鉛の陸揚げコストが1トンあたり2,000米ドル上昇しています。NovonixとSyrahが米国工場の生産を拡大しているものの、総生産量は2026年に予測される15万トンの需要をはるかに下回っており、ギガファクトリーを輸入リスクにさらし、米国電気自動車バッテリー製造市場の初期段階の成長を抑制しています。

ギガファクトリー立ち上げに向けた中西部の熟練労働力不足

2024年後半には、バッテリー技術者およびプロセスエンジニアのポジションが18,000件以上空席のままであり、新設施設での離職率は12%を超えています。自動車メーカーはコミュニティカレッジプログラムに資金を提供し、5桁の入社ボーナスを提供していますが、トレーニングサイクルが工場の立ち上げスケジュールに追いつかず、初回合格率の目標に圧力をかけ、米国電気自動車バッテリー製造市場全体の立ち上げコストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:新興プラットフォームがリチウムイオンの覇権に挑戦

リチウムイオンは2025年の米国電気自動車バッテリー製造市場シェアの92.80%を維持しており、安全性と航続距離に関する自動車メーカーの保証要件を満たす成熟したNMC、LFP、NCA生産エコシステムに支えられています。新興の固体電池・リチウム硫黄・ナトリウムイオン化学の米国電気自動車バッテリー製造市場規模は、パイロットラインが歩留まりとコストの課題を解決するにつれて29.1%のCAGRで拡大しており、OEMが従来の化学を超えて多様化し、コバルトエクスポージャーをヘッジすることを可能にしています。第二の成長エンジンは、LFPの低コストで熱的に安定したプロファイルにあり、TeslaとFordがフリートバンおよびエントリーレベルのトリムに採用しています。2030年までに、多様化した正極材料の組み合わせにより、より広範な米国電気自動車バッテリー製造市場のサプライチェーン耐性が向上し、コスト曲線が平坦化するはずです。

商業規模の固体電池ラインは400ワット時/キログラムのエネルギー密度と10分間の充電時間を約束していますが、30%を超えるスクラップ率により、近期のパックコストは液体電解質のベンチマークより約200米ドル/キロワット時高くなっています。リチウム硫黄セルは500ワット時/キログラム近くの理論密度を提供しますが、サイクル寿命の劣化が自動車への採用を制限し、初期需要を航空宇宙分野に限定しています。ナトリウムイオンの160ワット時/キログラムの密度と50,000サイクルの耐久性は、温暖な気候でのラストマイル配送バンに最適であり、米国の2つの工場がすでにパイロットフリートにセルを出荷しています。これらの進歩を総合すると、技術の選択肢が広がり、米国電気自動車バッテリー製造市場がマルチ化学成長に向けて位置づけられます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

セルフォーマット別:構造統合において角形が円筒形に迫る

円筒形セルは2025年の出荷量の54.40%を占め、定着した18650および2170の生産とTeslaの4680の立ち上げから恩恵を受けていますが、自動車メーカーがモジュールハウジングを排除して質量を削減するセルトゥパックレイアウトを採用するにつれて、角形セルは26.9%のCAGRで拡大しています。米国電気自動車バッテリー製造市場における角形フォーマットの規模は、GMの102アンペアアワーセルとFordのライトニングパックが車両フレームに直接統合されることで、円筒形サプライよりも速く複利成長しています。ワイヤレスバッテリー管理ネットワークはハーネス重量を削減し、より高い体積密度により同じフットプリント内でパックエネルギーが15%向上します。

ポーチセルは柔軟なパッケージングに関連性を保っていますが、膨張の問題があり、圧縮フレームが必要となり質量が増加します。一方、角形の採用は18分で10%から80%への充電を可能にする800ボルトシステムをサポートし、大型SUVおよびピックアップのアーキテクチャと相性が良いです。予測期間中、自動車メーカーが製造スループットと構造バッテリー設計を優先するにつれて、角形セルは米国電気自動車バッテリー製造市場において円筒形の優位性に挑戦すると予想されます。

推進方式別:BEVの優位性がセグメントを横断

バッテリー電気自動車は2025年の推進方式連動需要の76.10%を獲得し、連邦税額控除、企業フリートの義務化、急速直流充電インフラの急速な整備に支えられています。BEVパックに特化した米国電気自動車バッテリー製造市場規模は10.9%のCAGRとともに拡大し、BEVの初期費用がガソリン車と同等に近づくにつれて関連性が低下するPHEVおよびHEVカテゴリーを上回るペースで成長します。カリフォルニア州の先進クリーンカーII規制と他州の整合されたゼロエミッション車義務化は、基礎需要を支え、OEMの生産配分を導いています。

プラグインハイブリッドは2025年の推進方式需要の18.30%を構成し、連邦購入インセンティブを活用しながらガソリンのフォールバックを提供するプレミアムネームプレートに集中しています。しかし、バッテリーコストが低下し急速充電器の密度が増すにつれて、これらのデュアルパワートレインモデルはコスト優位性を失います。2キロワット時未満のバッテリーを搭載したハイブリッド電気自動車は燃費効率のために控えめな市場プレゼンスを維持していますが、製造付加価値への貢献は少なく、米国電気自動車バッテリー製造市場全体でBEVのリーダーシップを強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

車両タイプ別:中型・大型トラックが電動化を加速

乗用車は2025年の米国電気自動車バッテリー製造市場シェアの71.90%を維持していますが、中型・大型トラックは2031年までに23.9%のCAGRで最もダイナミックな機会を代表しています。フリートオペレーターは、特にクリーン大型車両プログラムの下で、エネルギーとメンテナンスの支出削減を通じて大型バッテリーパックを正当化しています。クラス8トラクターは300~600キロワット時のパックを必要とし、米国電気自動車バッテリー製造市場規模全体を押し上げる高いセル需要に転換されます。

小型商用バンおよびピックアップも予測可能な使用サイクルとインセンティブ支援から恩恵を受け、80~150キロワット時パックの採用を促進しています。連邦交通局の補助金が追加コストの最大80%をカバーするバスおよびコーチも、さらなる基礎的な需要量を加えています。これらの商用セグメントを合わせると、多様化した需要ミックスが生まれ、ユニット数量を安定させ、米国電気自動車バッテリー製造市場を乗用車の消費者変動から保護します。

地域分析

ギガファクトリーの建設は、五大湖、中南部、南東部、サンベルト、マウンテンウェストの5つの回廊に集中しています。ミシガン州、オハイオ州、ケンタッキー州、テネシー州、ジョージア州は、2030年までに合計650ギガワット時の定格容量を持つプロジェクトを抱えており、レガシー自動車エコシステムとミシガン州でプロジェクトあたり最大2億米ドルに達する有利な州補助金に引き寄せられています。テネシー州の製造業に対する法人税0%は迅速な環境審査と組み合わさり、タイムラインを最大12ヶ月短縮し、米国電気自動車バッテリー製造市場への引力を強化しています。

ジョージア州とサウスカロライナ州は南東部投資の拠点であり、現代自動車、SK On、Rivianがセルと車両工場を組み合わせて国内コンテンツクレジットを確保しています。現代自動車のブライアン郡メタプラントは35ギガワット時のセルと年間30万台の車両を組み合わせ、資本集約度を下げるために18億米ドル相当の州・地方インセンティブを活用します。サンベルトでは、テキサス州、アリゾナ州、ネバダ州が豊富な太陽光資源と温暖な気候を組み合わせ、気候制御されたドライルームの暖房コストを削減しており、テキサス州のTesla施設だけで4680の100ギガワット時の生産を目標としています。 コロラド州やネバダ州などのマウンテンウェスト州は、大学とのパートナーシップとリチウム資源の近接性を活用して固体電池パイロットを誘致し、先進化学の商業化をリードしています。カリフォルニア州は高コストにもかかわらず研究開発とパイロットラインの中心地であり続け、スタンフォード大学とカリフォルニア大学バークレー校が米国のバッテリー特許の40%の創出を支援しています。この地理的な広がりはリスクを分散させ、物流距離を削減する地域サプライベースを提供し、規模が拡大するにつれて米国電気自動車バッテリー製造市場を支えています。

競合環境

上位5社のサプライヤーであるLG Energy Solution、SK On、Panasonic Energy、Samsung SDI、Teslaは、2024年の設置容量の約65%を保有しており、米国電気自動車バッテリー製造市場に中程度の集中プロファイルを与えています。合弁事業が主流であり、GM-LG Energy UltiumセルズのUltium Cells、Ford-SK On BlueOval SK、Stellantis-Samsung SDIが専属供給を固定し、自動車メーカーがセクション45Xクレジットを直接獲得することを可能にしています。このアプローチはセルメーカーのマージンを圧縮しますが、数十億ドル規模の工場に資金を提供するために必要な引き取り量を保証します。

中国の大手企業は「懸念される外国事業体」規制に直面していますが、CATLのFordのミシガン州LFP工場向け技術移転契約などのライセンス契約により、支配的な持分なしに市場アクセスを維持しています。ホワイトスペースは固体電池の商業化、リサイクル、ナトリウムイオンのスケールアップにあり、QuantumScape、Redwood Materials、Natron Energyなどのスタートアップが相当な資金を調達し、OEMトライアルを確保しています。ドライ電極コーティング、レーザー溶接、AI品質管理などのプロセス技術は、資本集約度を最大25%低減し初回合格率を97%以上に引き上げることができる新たな競争の場として台頭しており、米国電気自動車バッテリー製造市場内でスケーラブルな競合他社を差別化しています。

米国電気自動車バッテリー製造業界のリーダー企業

Tesla (Panasonic JV)

LG Energy Solution

SK On

Samsung SDI

AESC Envision

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ダラスを拠点とするバッテリー技術企業が、ARPA-Eの競争的OPENプログラムを通じてエネルギー省から補助金を獲得しました。この資金は、電気化学的手法によるバイオマス由来炭素からの黒鉛製造に関する同社の研究を推進することを目的としています。

- 2025年12月:LG Energy Solutionは、Mercedes-Benz Group AGと約2兆ウォン(14億米ドル)相当の契約を締結しました。この合意は、韓国のバッテリーメーカーとドイツの自動車大手との関係強化を示すだけでなく、EV分野における重要な一歩を示しています。2028年3月1日から2035年6月30日にかけて、このバッテリー供給契約は北米とヨーロッパ向けの納品に焦点を当てています。

- 2025年12月:リチウムバッテリー部品メーカーのNatrionが、ニューヨーク州西部に生産施設を設立しました。このサイトは年間最大11,000台の電気自動車向けの部品を供給する予定です。

- 2025年3月:SK Onは日産と契約を締結し、北米における日産の電気自動車(EV)生産を強化します。この合意は、2028年から2033年にかけてSK Onが日産に100ギガワット時近くの先進的な高ニッケルバッテリーを供給することを規定しています。

米国電気自動車バッテリー製造市場レポートの調査範囲

電気自動車(EV)バッテリー製造は、EVのバッテリーの設計、生産、組み立てを含みます。このプロセスはリチウム、コバルト、ニッケルなどの原材料の調達から始まります。これらの材料は個々のバッテリーセルの製造に使用され、セルはモジュールにグループ化されます。

米国電気自動車バッテリー製造市場は、バッテリー化学、セルフォーマット、推進方式、車両タイプ別にセグメント化されています。バッテリー化学別では、市場はリチウムイオン(NMC/LFP/NCA)、新興(固体電池/リチウム硫黄/ナトリウムイオン)、鉛酸、ニッケル水素にセグメント化されています。セルフォーマット別では、市場は円筒形、角形、ポーチにセグメント化されています。推進方式別では、市場はバッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)にセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中型・大型トラック、バス、二輪・三輪車にセグメント化されています。レポートは上記のすべてのセグメントについて米ドルの価値ベースの市場規模を提供しています。

| リチウムイオン(NMC、LFP、NCA) |

| 新興(固体電池、リチウム硫黄、ナトリウムイオン) |

| 鉛酸 |

| ニッケル水素 |

| 円筒形 |

| 角形 |

| ポーチ |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バスおよびコーチ |

| 二輪・三輪車 |

| バッテリー化学別 | リチウムイオン(NMC、LFP、NCA) |

| 新興(固体電池、リチウム硫黄、ナトリウムイオン) | |

| 鉛酸 | |

| ニッケル水素 | |

| セルフォーマット別 | 円筒形 |

| 角形 | |

| ポーチ | |

| 推進方式別 | バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) | |

| ハイブリッド電気自動車(HEV) | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型トラック | |

| バスおよびコーチ | |

| 二輪・三輪車 |

レポートで回答される主要な質問

米国電気バッテリー製造市場の現在の規模はどのくらいですか?

米国電気バッテリー製造市場規模は2026年に179億4,000万米ドルに達し、9.67%のCAGRで2031年までに284億6,000万米ドルに達する見込みです。

2031年までの米国EV バッテリー製造能力の予測はどのくらいですか?

発表されたプロジェクトは現在1テラワット時を超える計画定格出力を上回っており、ミシガン州、テネシー州、ジョージア州、オハイオ州、ケンタッキー州のクラスターにすでに650ギガワット時がコミットされ、残りはサンベルトおよびマウンテンウェストのサイトに分散しています。

セクション45X生産クレジットはセルコスト構造にどのような影響を与えますか?

セルあたり35米ドル/キロワット時、モジュールあたり10米ドル/キロワット時のIRAクレジットは税引前マージンを最大15%引き上げることができ、ほとんどのギガファクトリーのビジネスケースを支え、設備投資の回収を加速する経済的余地を生み出しています。

2031年までに最も速く成長するセルフォーマットはどれですか?

角形セルは、自動車メーカーがモジュールハウジングを排除し円筒形代替品より体積エネルギー密度を約15%向上させるセルトゥパックアーキテクチャを採用するにつれて、2031年までに26.9%のCAGRで拡大すると予測されています。

今後2年間でギガファクトリーの立ち上げに最も影響を与えるサプライチェーンのボトルネックは何ですか?

黒鉛アノードの入手可能性が最も深刻な近期の制約であり、国内工場は2025年需要の5%しかカバーできず、生産者は中国からの関税負担の高い輸入品にさらされ、米国プロジェクトが拡大するまで生産不足のリスクがあります。

中型・大型トラックは2031年までにバッテリー需要にどのような影響を与えますか?

クラス6~8の電動トラックは23.9%のCAGRの軌道にあり、それぞれ300~600キロワット時のパックを必要とします。乗用車よりもユニット数量は少ないにもかかわらず、急速な採用により不均衡に高いキロワット時の需要が生まれます。

米国のEVバッテリーギガファクトリーの主要な地域クラスターはどこですか?

五大湖と中南部の回廊が主導しており、ミシガン州、オハイオ州、ケンタッキー州、テネシー州がリードし、南東部(ジョージア州、サウスカロライナ州)、サンベルト(テキサス州、アリゾナ州、ネバダ州)、マウンテンウェスト(コロラド州、ネバダ州)が物流距離を削減し州レベルのインセンティブを獲得するマルチハブのフットプリントを形成しています。

最終更新日: