電気自動車バッテリー材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

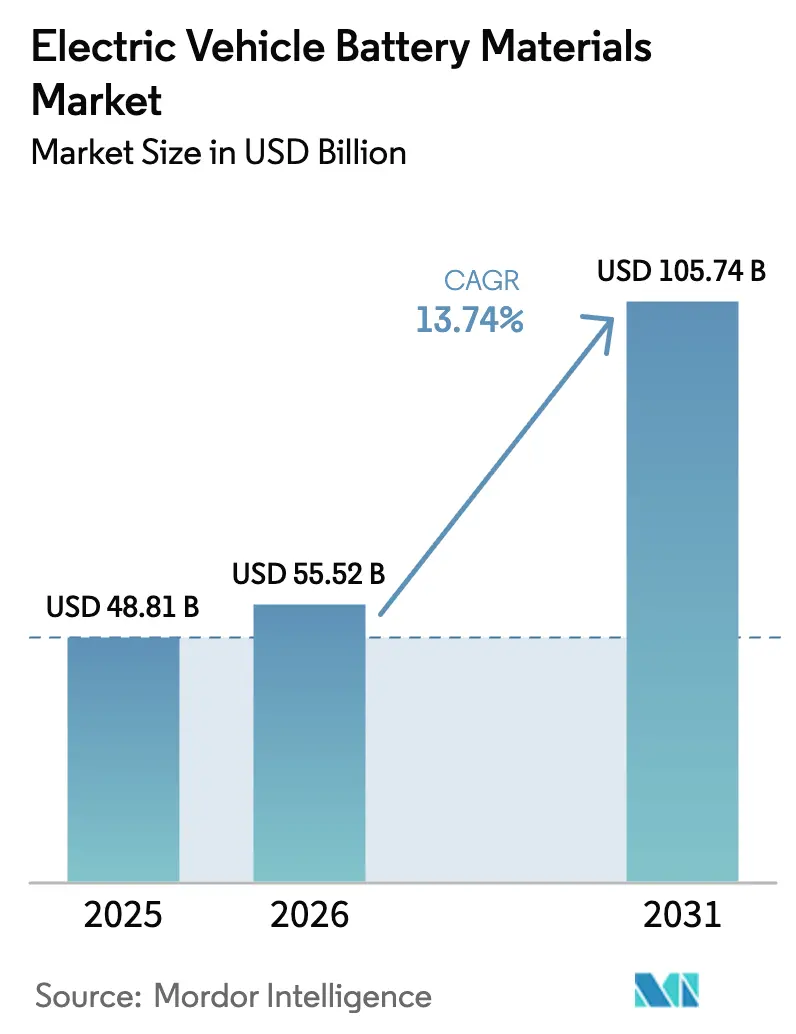

| 市場規模 (2026) | 55.52 十億米ドル |

| 市場規模 (2031) | 105.74 十億米ドル |

| 成長率 (2026 - 2031) | 13.74% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車バッテリー材料市場分析

電気自動車バッテリー材料市場規模は、2025年の488億1,000万米ドルから2026年には555億2,000万米ドルに成長し、2026年〜2031年のCAGR 13.74%で2031年までに1,057億4,000万米ドルに達すると予測されています。

カソード材料はエネルギー密度と安全性が依然としてカソード化学に依存しているため、価値創出において引き続き優位を占めています。一方、バインダー、導電性添加剤、集電体箔は、セルメーカーが急速充電の漸進的な改善と熱管理ウィンドウの厳格化を追求する中で存在感を高めています。北米と欧州における現地調達義務の強化と、サプライチェーンのリスク分散を求める投資家圧力の高まりにより、かつては中国を中心とした一本道だった調達マップが分散化しています。東南アジアにおける二輪車電動化の急増、高マンガンカソードの急速な進展、そして新しい化学物質を数年ではなく数ヶ月で検証するAI活用の研究開発サイクルが、製品投入のタイムラインを短縮しています。同時に、原材料価格の変動と、リチウム・コバルト・ニッケルの精製能力の集中は、今後10年間にわたってサプライヤー戦略を左右する構造的な逆風として残り続ける見込みです。

主要レポートのポイント

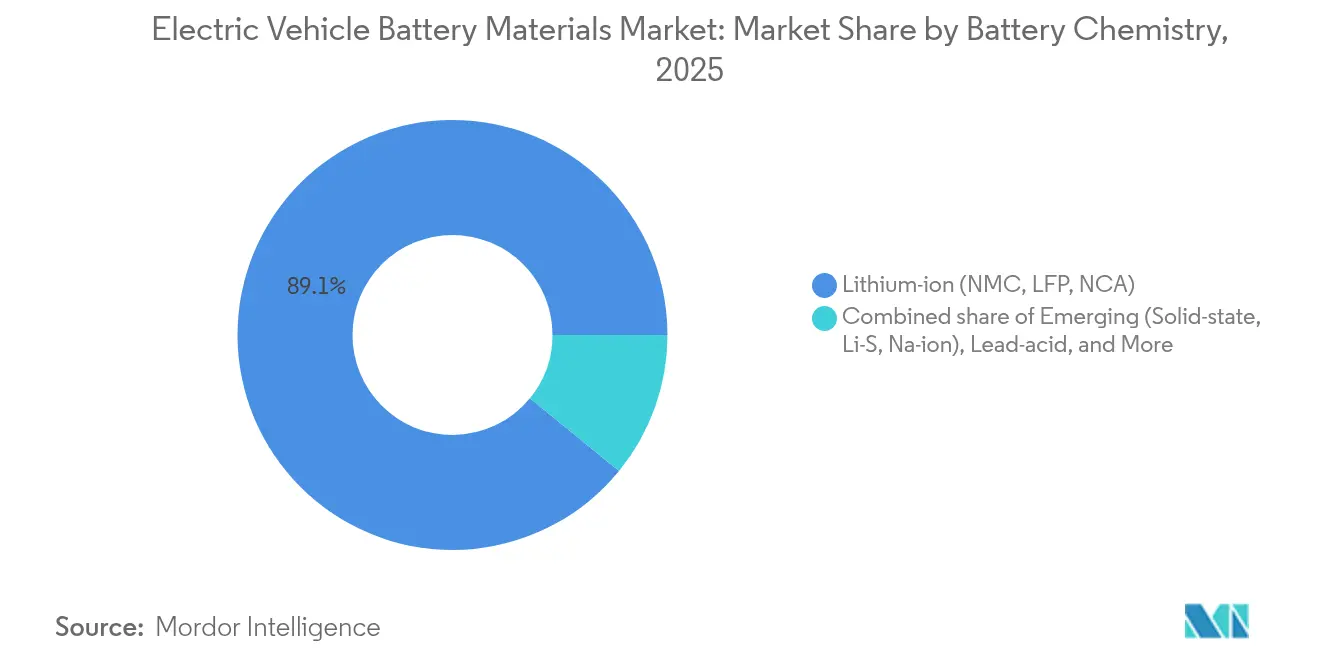

- バッテリー化学別では、リチウムイオンが2025年の電気自動車バッテリー材料市場シェアの89.10%を占め、一方で全固体、リチウム硫黄、ナトリウムイオンは2031年までにCAGR 36.4%で拡大すると予測されています。

- 材料別では、カソードが2025年の収益シェアの59.30%をリードし、「その他」セグメントは2031年までにCAGR 26.2%を記録する見込みです。

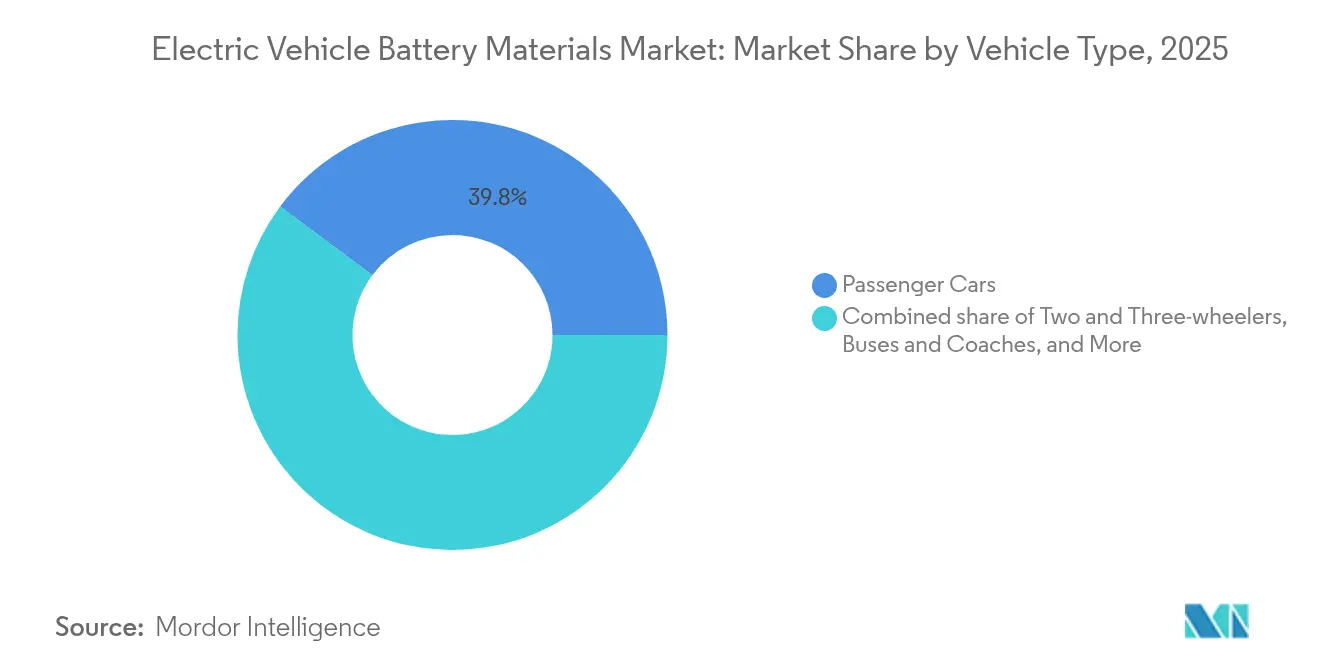

- 車両タイプ別では、乗用車が2025年の需要の39.80%を占め、二輪・三輪車は2031年までにCAGR 20.1%で最も急速な成長軌道を示しています。

- 地域別では、アジア太平洋が2025年の数量の50.20%を獲得しましたが、北米はIRAインセンティブが現地プリカーサーおよびグラファイトプロジェクトを加速させる中、2031年までにCAGR 20.6%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電気自動車バッテリー材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的なEV販売の急増 | +4.20% | グローバル(中国、欧州、北米に集中) | 中期(2〜4年) |

| リチウムイオンパックの$/kWhの低下 | +3.10% | グローバル(特にアジア太平洋の製造拠点) | 短期(2年以内) |

| 国内重要鉱物精製に対する国家補助金 | +2.80% | 北米、欧州、オーストラリア | 長期(4年以上) |

| コバルト使用量を削減する高マンガンカソードの突破口 | +1.90% | グローバル(韓国、日本、中国が主導) | 中期(2〜4年) |

| シリコン炭素複合アノードの商業化 | +1.20% | アジア太平洋、北米 | 長期(4年以上) |

| 材料研究開発を加速するAI駆動の発見プラットフォーム | +0.80% | グローバル(先進研究開発センターに集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なEV販売の急増

2024年の世界のEV新規登録台数は約1,400万台に達し、規制上の期限がゼロエミッション目標を確定させる中、需要は乗用車を超えて中型商用フリートにまで拡大しています。自動車メーカーは現在、エネルギー密度、急速充電、長期保証のバランスを取る化学物質を求めており、この組み合わせが材料サプライヤーに高ニッケルNMCまたはシリコンドープアノードの認定を迫っています。中国の国内普及率35%と輸出の増加により、バッテリー材料の需要が東南アジア、ラテンアメリカ、中東の新興拠点に拡散しています。欧州と北米のフリート管理者は3〜5年の回収期間に移行しており、調達を実験的なパイロットから複数年の長期契約へとシフトしています。EVのライフサイクルが短縮するにつれ、第二世代パックの交換が精製カソードおよびアノード原料の継続的なアフターマーケットをもたらすと期待されています。

リチウムイオンパックの$/kWhの低下

2024年の平均パック価格は1kWhあたり115米ドルまで低下し、補助金なしで北米において3万米ドル以下の電気セダンを実現可能にしました。セル・トゥ・パック統合の高度化と一時的なリチウム供給過剰が価格下落を牽引しましたが、この価格低下は独立系セパレーターおよび電解質メーカーのマージンを圧迫しています。これに対応して、サプライヤーはプレミアムASPを確保するセラミックコーティングフィルムを導入しており、カソード設計者は体積エネルギー密度を高めるためにNCAブレンドのニッケル含有量を90%超に引き上げています。予測では2028年までにパックコストが1kWhあたり80米ドルに達するとされており、これはほとんどのセグメントでガソリン車との車両価格の同等性をもたらす転換点となります。この見通しは長期ヘッジを強化しており、自動車メーカーはスポット価格への変動エクスポージャーではなく、フロア・アンド・シーリング契約を交渉しています。

国内重要鉱物精製に対する国家補助金

米国インフレ抑制法第45X条は国内バッテリーセルに対して1kWhあたり最大35米ドルの補助金を付与し、カソードプリカーサー、グラファイト、セパレータープロジェクトをテネシー州、オハイオ州、ミシガン州、ケベック州に誘致しています。欧州の重要原材料法はこれらの目標を反映し、2030年までに戦略的鉱物の40%を域内で処理することを義務付け、フィンランド、ドイツ、フランスにおける硫酸ニッケルおよび水酸化リチウムへの投資を触媒しています。オーストラリアの加工リチウムおよびコバルトに対する10%生産税額控除は、原鉱石ではなく精製化学品を輸出することを目指しています。これらのインセンティブはサプライチェーンを多様化させる一方、許認可のタイムラインがボトルネックとなっています。米国の精製所は提案から稼働まで平均4〜6年を要し、中国の典型的なリードタイムの2倍です。開発業者は2028〜2030年の需要急増に間に合うよう設備を稼働させるための競争に直面しています。(1)米国地質調査所、「2024年重要鉱物レビュー」、usgs.gov

コバルト使用量を削減する高マンガンカソードの突破口

高マンガンカソードはコバルト含有量を重量比5%未満に削減しながら、セルレベルで200Wh/kgを実現し、低コストと倫理的調達規則への準拠の簡素化を求める自動車メーカーが受け入れるトレードオフとなっています。BASFのシュヴァルツハイデ工場は2024年初頭にリン酸リチウムマンガン鉄(LMFP)サンプルを欧州OEMに出荷し、POSCO Future Mは商用バンに適した2,000サイクル以上を達成する高マンガンNMCを続いて発表しました。硫酸マンガンの需要は2030年までに3倍になると予測されていますが、精製能力の大部分は中国と南アフリカに集中しており、ガボンとオーストラリアで新たなプロジェクトが推進されています。2025年から炭素フットプリント報告を義務付けるEUバッテリー規制は、低コバルト化学物質が監査の複雑さを軽減するため、採用を加速させています。高ニッケルNMCと比較したエネルギー密度の10〜15%のトレードオフにより、高マンガンセルは中級車に限定されますが、数量ポテンシャルは依然として大きいです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リチウム・コバルト・ニッケルの供給集中 | -2.30% | グローバル(中国、コンゴ民主共和国、インドネシアに重要拠点) | 中期(2〜4年) |

| 原材料価格の変動 | -1.80% | グローバル(全地域に影響) | 短期(2年以内) |

| 加工技術の人材不足 | -0.90% | 北米、欧州 | 中期(2〜4年) |

| 塩水採掘に対する水資源ストレスの反対 | -0.70% | 南米(チリ、アルゼンチン)、北米(ネバダ州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウム・コバルト・ニッケルの供給集中

2024年、中国は世界のリチウムの約70%、コバルトの65%、硫酸ニッケルの60%を精製しており、自動車メーカーにとって単一障害点リスクを生み出しています。コンゴ民主共和国は採掘コバルトの約70%を供給していますが、国内精製は10%にとどまり、大部分の原料が中国の転換業者に送られており、OEMは政治的不安定と倫理的調達の精査の両方にさらされています。インドネシアの鉱石輸出禁止は、中国資本の製錬所での国内でのニッケル付加価値化を強制し、一つの地政学的圏への依存を深めています。アルゼンチンの新たなリチウム塩水プロジェクトやオーストラリアの硬岩拡張は多様化を約束していますが、鉱山のリードタイムが5〜10年であるため、近期的な緩和は限定的です。米国地質調査所はコバルトと天然グラファイトを最も供給リスクの高い鉱物の一つとして位置付けており、リサイクルパイロット工場への連邦補助金を促しています。

原材料価格の変動

中国の炭酸リチウムのスポット価格は2022年末の1トンあたり8万米ドルから2024年半ばには1万2,000米ドル未満に急落した後に反発し、OEMはスポット購入から長期インデックス連動契約へのシフトを余儀なくされました。コバルトは2024年にインドネシアの副産物生産と高コスト地域での断続的な鉱山閉鎖に牽引され、1トンあたり3万〜5万米ドルの間で変動しました。硫酸ニッケルのLMEニッケルに対するプレミアムは、バルク在庫が増加する中でも拡大し、コモディティグレードとバッテリーグレードの供給のミスマッチを浮き彫りにしました。バッテリーグレードの水酸化リチウムに対する透明な取引所が存在しないため、価格発見は不透明で相対取引にとどまり、ヘッジ戦略を複雑にしています。サプライヤーは現在、カソードの見積もりを四半期金属平均に連動させており、リスクをさらに川下にシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:リチウムイオンの優位性がニッチな挑戦者に直面

リチウムイオン化学物質は2025年の需要の89.10%を確保し、主流EVの航続距離、サイクル寿命、確立された製造ラインへの適合性を示しており、このセグメントは電気自動車バッテリー材料市場全体の数量と連動して成長すると予想されています。全固体、リチウム硫黄、ナトリウムイオンなどの新興プラットフォームは2031年までにCAGR 36.4%を記録すると予測されており、安全性や原材料の多様性を優先するアプリケーションへと電気自動車バッテリー材料市場のフットプリントを拡大しています。トヨタとQuantumScapeの全固体パイロットラインは、現在の3〜5倍のコストプレミアムを吸収できるプレミアムモデルを目指しています。ナトリウムイオンはリチウムとコバルトを排除し、インドおよび東南アジアの都市モビリティフリートへのコスト効率の高い供給を促進します。鉛酸のマイクロハイブリッドにおける残存シェアは引き続き縮小しており、ニッケル水素は主にレガシーハイブリッドプラットフォームに残存しています。

並行した研究開発予算は現在、二つの異なる経路を支援しています。高ニッケルNMCまたはNCAは北米のSUVと小型トラックのエネルギー密度を追求し、一方LMFPとナトリウムイオンはコスト重視のスクーターとコンパクトカーに対応しています。国連世界技術規則の枠組みに基づく規制上の熱伝播試験は新しい化学物質への障壁を高め、実験室の指標が良好に見えても商業化のタイムラインを遅らせています。その結果、電気自動車バッテリー材料産業は、不確実な採用曲線に対するヘッジとして、最小限のダウンタイムで化学物質間を切り替えられるモジュール式パイロット設備に投資しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

材料別:カソード経済学がバリューチェーンのマージンを牽引

カソードは2025年の収益の59.30%を占め、エネルギー密度、充電速度、安全性がカソード設計に収束するため、引き続き利益の中核となっています。LFPはカソード数量の約40%を獲得し、OEMがコバルトフリーのサプライチェーンを重視する北米で市場の勢いが高まっています。高ニッケルNMCとNCAはトン数の45%を占め、航続距離重視のセグメントに対応していますが、設備投資を膨らませる厳格なドライルームとコーティング要件を伴います。アノード需要はシリコン炭素複合材料へとシフトしており、このシフトは高性能バインダーとSEI安定化電解質添加剤を必要とし、それによって「その他」カテゴリーを押し上げています。

「その他」セグメントは、セル設計が超高速充電を実現するために薄型集電体箔とセラミックコーティングセパレーターを採用する中、2031年までにCAGR 26.2%を記録すると予測されています。フルオロエチレンカーボネートを豊富に含む電解質配合が標準化されつつあり、高電圧セルのサイクル寿命を延ばしています。これらのアップグレードは総じて、$/kWhが低下しても先進材料がユニット価格プレミアムを確保するため、電気自動車バッテリー材料市場の価値を維持しています。プリカーサー合成から完成カソード粉末まで垂直統合したサプライヤーはマージン保護を享受していますが、独立系添加剤企業は統合圧力に直面しています。

車両タイプ別:乗用車がリード、二輪車が加速

乗用車は2025年の需要の39.80%を占め、セダンとSUVにおける60〜80kWhパックの重量集約的な性質を反映しており、電気自動車バッテリー材料市場規模内の総トン数を引き続き支えています。二輪・三輪車は2〜5kWhの小型パックを使用しているものの、CAGR 20.1%で拡大すると予測されており、標準化された円筒形フォーマットとLFPまたはナトリウムイオン化学物質を好む大量のセル注文を追加しています。小型商用車は、都市フリートの義務とTCO経済性が4年以内に損益分岐点に達する中、欧州と北米で急速に電動化しています。

中型・大型トラックはディープサイクル耐久性のためにLFPを採用していますが、200〜600kWhのパックを必要とし、断続的なカソード注文を生み出しています。建設・農業分野のオフハイウェイEVは、堅牢化ニーズと長時間の稼働サイクルを考慮すると、ニッチながら高マージンのセグメントを形成しています。地域的には、北米の大型SUVへの嗜好が高ニッケルカソードを押し上げ、アジアのマイクロモビリティブームがLFPとナトリウムイオンを牽引しています。車両タイプのミックスはこのように地域化された調達を形成しており、サプライヤーはクラス全体で安定した電気自動車バッテリー材料市場シェアを獲得するために柔軟な製品ポートフォリオを維持することを余儀なくされています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は、リチウム精製、カソード合成、セル製造、パック組立にまたがる中国のゆりかごから墓場までのエコシステムにより、2025年の数量の50.20%を獲得し、コストを圧縮し製品イテレーションを加速するスケールメリットを埋め込んでいます。日本と韓国は高ニッケルカソードとセラミックコーティングセパレーターにおける技術的先駆者として、長期契約のもとで欧州と北米にプレミアム材料を輸出し続けています。

北米は、国内コンテンツに報酬を与えるインフレ抑制法のクレジットに牽引され、テネシー州、オハイオ州、ケベック州、ミシガン州のプリカーサーおよびグラファイトプロジェクトを活性化させながら、2031年までにCAGR 20.6%が見込まれています。カナダの水力発電の優位性と硫化ニッケル鉱床への近接性が投資をさらに引き付けています。それでも、北米の電気自動車バッテリー材料市場規模は、精製所建設を遅らせる許認可の積滞を解消することにかかっています。 欧州は高エネルギーコストと長期にわたる環境審査に阻まれており、欧州バッテリーアライアンスが2030年までに30のギガファクトリーを目指しているにもかかわらず、市場シェアの拡大が制約されています。東南アジアのインドネシア、タイ、ベトナムは、豊富なニッケルラテライト埋蔵量と有利な投資政策に支えられ、国内需要と輸出市場の両方を供給する加工拠点として台頭しています。オーストラリアは10%の生産税額控除を通じてスポジュメン輸出国から付加価値の高い水酸化リチウム精製国へと移行しており、南米のリチウムトライアングルは追加の塩水設備を遅らせる可能性のある水使用の問題に取り組んでいます。

競合ランドスケープ

グローバルな供給は中程度に集中しており、上位10社のカソードおよびアノードサプライヤーが2024年の設備能力の約55〜60%を支配していましたが、自動化と政策インセンティブが新規参入者を可能にし、既存の市場支配力を希薄化しています。垂直統合されたセルメーカー、CATL、LG Energy Solution、Samsung SDI、BYDはプリカーサー合成への後方統合を進めており、独立系材料企業に特化または合併を迫っています。2024年の戦略的動向には、POSCO Future Mのケベックにおける4億米ドルのカソード合弁事業、Albemarleのオーストラリアにおける66億米ドルのリチウム買収、LG Chemの華友コバルトとの10年間の硫酸ニッケル契約が含まれます。

技術的リーダーシップは、配合サイクルを短縮し規制変更に迅速に適応するAI支援の発見プラットフォームへとシフトしています。特許ランドスケープでは、トヨタ、Samsung、QuantumScapeが全固体電解質の知的財産をリードし、CATLがナトリウムイオンとLFPの特許を支配しています。Ascend ElementsやRedwood Materialsなどのリサイクルスタートアップはカソード・トゥ・カソードの再生を推進し、リサイクルコンテンツに関するEUの義務に沿い、OEMに循環経済の保証を提供しています。

ISO 14001および責任ある鉱物イニシアティブのプロトコルへの準拠は当然の前提となりつつありますが、執行のギャップは機動力のあるサプライヤーに裁定機会を提供しています。電気自動車バッテリー材料産業はこのように、規模の経済、イノベーションの速度、ESGの信頼性のバランスを取りながら、政府の監視の強化にさらされています。(4)米国エネルギー省、「材料発見のためのAIイニシアティブ」、energy.gov

電気自動車バッテリー材料産業のリーダー企業

Targray Technology International Inc.

BASF SE

Mitsubishi Chemical Group Corporation

UBE Corporation

Umicore SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:POSCO Future Mは韓国における高ニッケルNMCカソード能力を年間10万トン拡大するために12億米ドルを投資することを約束し、AI駆動の品質管理とクローズドループのスクラップリサイクルを統合しました。

- 2024年12月:AlbemarleはLiontown ResourcesのKathleen Valleyリチウムプロジェクトを66億米ドルで買収し、米国のギガファクトリー供給向けに年間50万トンのスポジュメン精鉱を確保しました。

- 2024年11月:LG ChemとHuayou Cobaltは、フロア保護付きのLME価格連動による年間15万トンの硫酸ニッケルに関する10年間の契約を締結しました。

- 2024年10月:BASFはドイツにLMFPおよび高マンガンNMCラインの年間4万トン能力を持つ5億ユーロのカソードプリカーサー工場を開設しました。

グローバル電気自動車バッテリー材料市場レポートの調査範囲

電気自動車(EV)バッテリー材料とは、電気自動車を駆動するバッテリーの構築に使用される特定の物質および部品です。これらの材料は電気自動車の効率、航続距離、耐久性、安全性を決定します。本レポートは、上記のすべてのセグメントについて価値ベース(米ドル)の市場規模を提供しています。グローバル電気自動車バッテリー材料市場レポートには以下が含まれます:

| リチウムイオン(NMC、LFP、NCA) |

| 新興(全固体、リチウム硫黄、ナトリウムイオン) |

| 鉛酸 |

| ニッケル水素 |

| アノード |

| カソード |

| セパレーター |

| 電解質 |

| その他 |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バス・コーチ |

| 二輪・三輪車 |

| オフハイウェイ・特殊EV |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| バッテリー化学別 | リチウムイオン(NMC、LFP、NCA) | |

| 新興(全固体、リチウム硫黄、ナトリウムイオン) | ||

| 鉛酸 | ||

| ニッケル水素 | ||

| 材料別 | アノード | |

| カソード | ||

| セパレーター | ||

| 電解質 | ||

| その他 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型トラック | ||

| バス・コーチ | ||

| 二輪・三輪車 | ||

| オフハイウェイ・特殊EV | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

電気自動車バッテリー材料市場はどのくらいの速度で成長すると予測されていますか?

2026年〜2031年の間にCAGR 13.74%で拡大し、2031年までに1,057億4,000万米ドルに達すると予測されています。

現在需要を支配している化学物質はどれですか?

NMC、LFP、NCAを含むリチウムイオン化学物質が2025年の需要の89.10%を占めています。

北米の急速な成長を牽引しているものは何ですか?

インフレ抑制法の税額控除と現地調達規則が、カソードプリカーサーおよび合成グラファイトプロジェクトを米国とカナダに誘致しています。

高マンガンカソードが注目を集めている理由は何ですか?

コバルト含有量を5%未満に削減し、中級車の耐久性要件を満たしながらコストを低下させます。

原材料価格の変動はサプライヤーにどのような影響を与えますか?

価格変動はスポット購入から長期インデックス連動契約へのシフトを強制し、サプライヤーはカソード価格を四半期金属平均に連動させることが増えています。

車両タイプ別で最も急速に成長しているセグメントはどれですか?

二輪・三輪車は東南アジアのマイクロモビリティブームとインドの補助金延長により、2031年までにCAGR 20.1%を記録すると予測されています。

最終更新日: