電動SUV市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 361.35 十億米ドル |

| 市場規模 (2030) | 596.81 十億米ドル |

| 成長率 (2025 - 2030) | 10.56% CAGR |

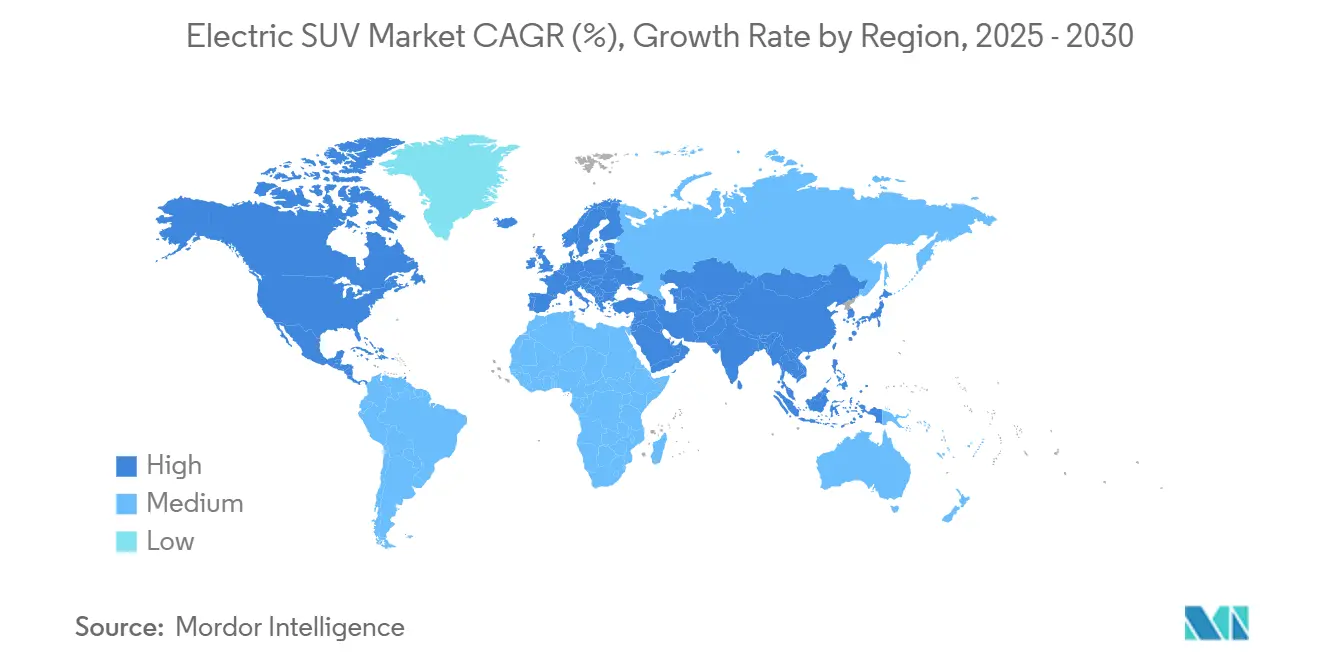

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動SUV市場分析

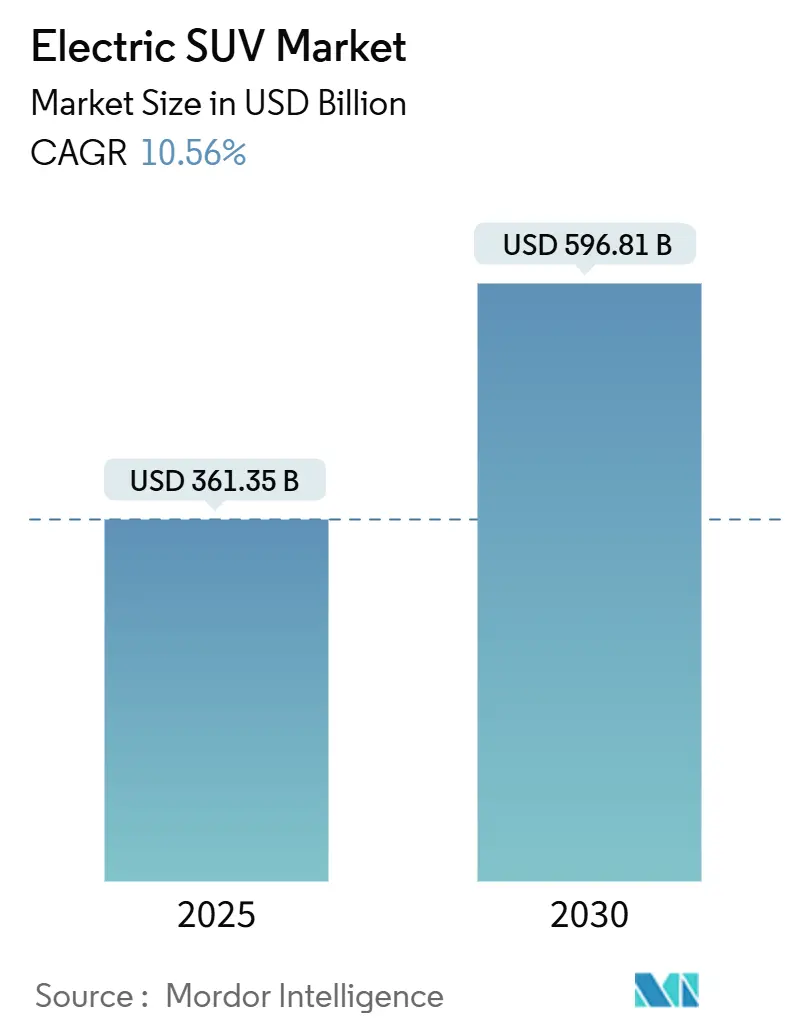

電動SUV市場規模は2025年に3,613億5,000万米ドルに達し、2030年までに5,968億1,000万米ドルに拡大する見込みで、2025年から2030年にかけて10.56%のCAGRを反映しています。2024年にリチウムイオンバッテリーのコストが20%低下し1kWhあたり115米ドルとなったことによるコスト削減の勢いが、ガソリンSUVとの初期費用の同等化を促進し、フリート購入者の信頼を強化しています。中国メーカーは垂直統合されたサプライチェーンを通じて大幅な構造的コスト優位性を獲得し、複数サイズの製品を迅速に展開することで西側ブランドへの競争圧力を高めています。企業の電動化義務、スポーツユーティリティフリートに対するより厳格なCO₂規制、および直流急速充電器の継続的な整備拡大が需要の追い風を増幅させる一方、重要鉱物のボトルネック、農村部の充電インフラの不足、および残存価値の不確実性が普及ペースを抑制しています。

主要レポートのポイント

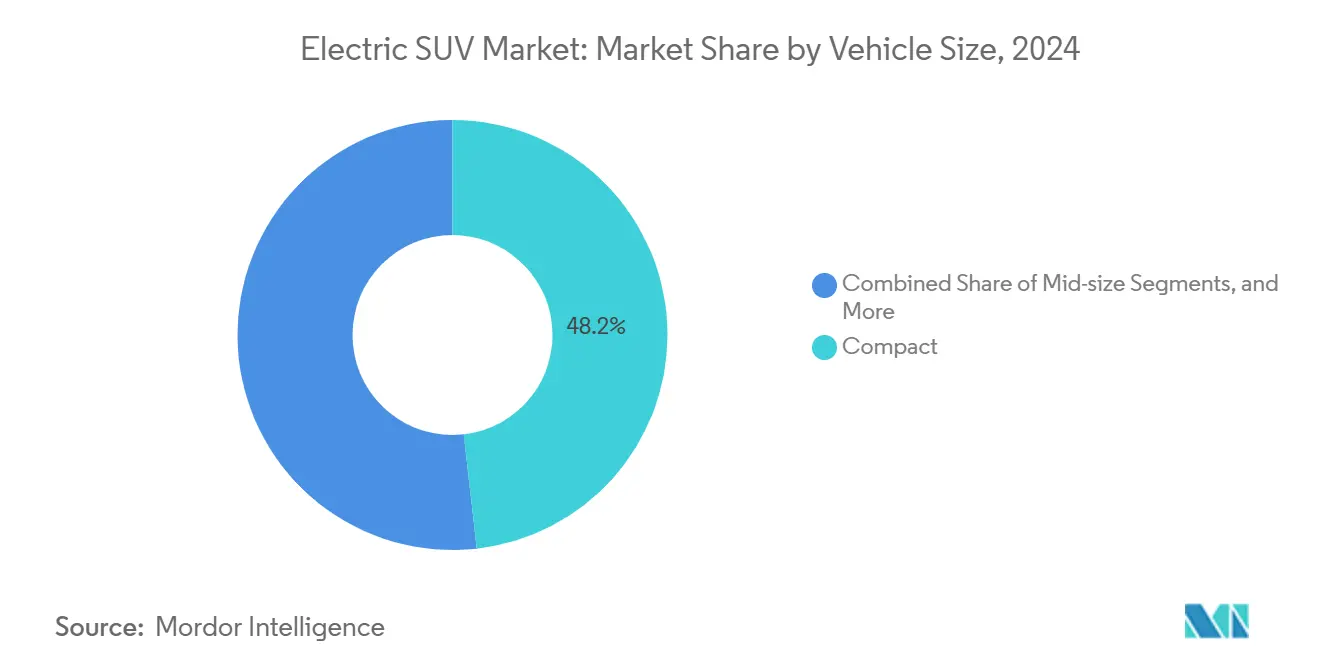

- 車両サイズ別では、コンパクトSUVが2024年の電動SUV市場規模において48.15%のシェアを占め、フルサイズモデルは2030年にかけて11.56%のCAGRで拡大しています。

- 推進タイプ別では、BEVが2024年の電動SUV市場シェアの72.33%を占め、FCEVは2030年にかけて13.17%のCAGRで拡大する見込みです。

- 駆動方式別では、AWDが2024年の電動SUV市場規模の44.16%のシェアを獲得し、2030年にかけて10.85%のCAGRで推移しています。

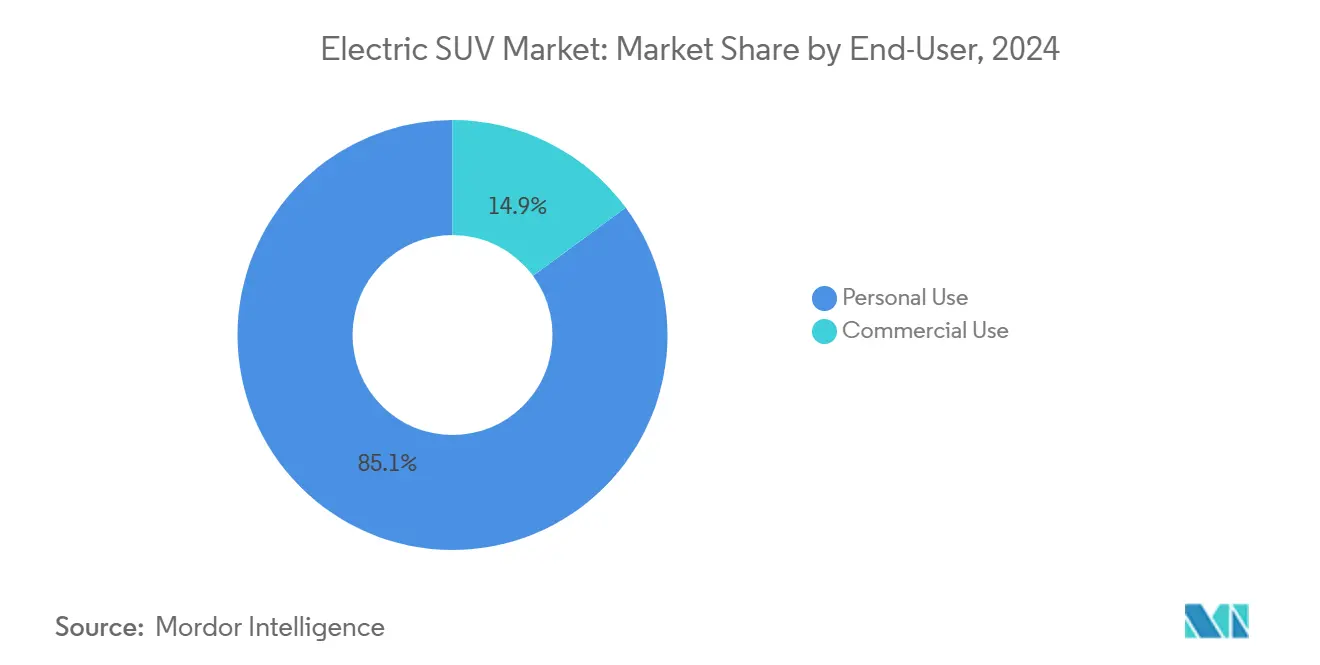

- エンドユーザー別では、個人用途が2024年の電動SUV市場規模の85.11%を占め、商業需要は2030年にかけて12.14%のCAGRで成長しています。

- 座席数別では、5人乗りモデルが2024年の電動SUV市場規模の76.21%のシェアを獲得し、7人乗りモデルは2030年にかけて12.78%のCAGRで推移しています。

- 地域別では、アジア太平洋地域が2024年の電動SUV市場シェアの54.28%をリードし、2030年にかけて11.13%のCAGRで成長する見込みです。

グローバル電動SUV市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| より安価で長距離対応のバッテリー化学技術 | +2.8% | グローバル、特にアジア太平洋地域および南米で顕著 | 中期(2〜4年) |

| 企業フリートの電動化義務 | +2.1% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| より厳格なCO₂およびZEV目標 | +1.9% | 欧州中核、英国、カナダ、米国の一部地域 | 中期(2〜4年) |

| 直流急速充電コリドーの急速整備 | +1.7% | 北米およびEU、アジア太平洋地域での加速 | 長期(4年以上) |

| 中国製電動SUVの輸出拡大 | +1.4% | 南米、中東・アフリカ、東南アジア | 短期(2年以内) |

| SUV向け専用スケートボードプラットフォーム | +1.2% | グローバル、北米および中国が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バッテリー価格の低下と長距離対応化学技術

リチウムイオンパック価格は2024年に1kWhあたり115米ドルまで低下し、大型フォーマットSUVが補助金なしでガソリン車の店頭価格と同等になる1kWhあたり100米ドルの転換点に近づいています。2020年代中盤の全固体電池および高ニッケル化学技術のパイロット試験は、重量を50%削減しエネルギー密度を2倍にすることを約束しており、これまでフルサイズSUVの普及を制限していた重量ペナルティを緩和します。CATLの1,000km対応「麒麟」パックとTeslaのコスト最適化4680セルは、化学技術の進歩が航続距離を拡大しながらパックレベルのコストを14%削減する方法を示しています[1]Tesla、「4680バッテリーセルアップデート」、tesla.com。自動車メーカーは現在、主流の5人乗りトリムにコスト低減型LFPセルを搭載し、店頭価格を大幅に削減しながらも実走行距離300マイルを実現しています。この累積効果はOEMのマージンを下支えし、価格に敏感な家庭における電動SUV市場の普及を加速させています。

企業フリートの電動化義務がSUV受注を加速

リース会社は2024年に電動SUVの見積依頼(RFQ)が大幅に増加したことを指摘しており、これは総所有コストにおける4年間の損益分岐点によって牽引されています。このトレンドは、企業が持続可能性とコスト効率をますます優先する中で、役員輸送や高屋根型配送バン派生モデルにおけるSUVへの需要の高まりを反映しています。機関投資家規模の需要増加は予測可能な残存価値を強化し、電気自動車普及の拡大を支援するために不可欠な充電デポの拡張を促進します。これらの動向は、電動SUV市場の進化するダイナミクスとフリート管理の未来を形成する上でのその役割を浮き彫りにしています。

SUVに対するグローバルなCO₂およびZEVフリート平均目標の強化

2025年に発効するEUの95g/km上限は、自動車メーカーに1グラムあたり95ユーロのペナルティを課し、大量販売SUVメーカーにゼロエミッション車でフリートのバランスを取ることをほぼ義務付けています[2]欧州委員会、「規則(EU)2019/631 CO₂排出性能基準」、europa.eu。カリフォルニア州のACC IIは2026年までに35%のZEVシェアを求め、中国のデュアルクレジット政策は重量の重いSUVに高い重み付けを割り当て、電動化への圧力を強めています。Teslaのように電動SUV市場で強力なポートフォリオを誇るメーカーは罰金からより保護されており、顕著な競争優位性をもたらしています。この優位性は、グローバル自動車産業においてますます重要となっている厳格な規制要件を満たす能力から生じています。さらに、この規制上の不均衡はカナダおよび英国にも及んでおり、電気自動車の普及を促進し炭素排出量を削減するための同様の政策が実施されています。その結果、ポートフォリオが弱いメーカーはより高いコンプライアンスコストに直面し、これらの地域における競争格差がさらに拡大する可能性があります。

幹線道路直流急速充電コリドーの急速整備

グローバルの直流急速充電器数は2024年に40%増加して210万台に達し、米国のNEVIプログラムは2030年までに50万台の公共充電器を整備するために75億米ドルを充当しました[3]米国エネルギー省、「国家電気自動車インフラプログラムガイダンス」、energy.gov。Teslaがスーパーチャージャーネットワークを他ブランドに開放したことで、北米および欧州の電動SUVオーナーが即時アクセスできる充電プラグが実質的に3倍になりました。中国は2024年に新規直流充電ポストで主要幹線道路のほぼ全域をカバーし、300マイルの充電時間を25分に短縮しました。EUのAFIR規則は来年中に60kmごとに350kW充電器の設置を義務付け、フルサイズSUVが妥協なく長距離旅行を行えるようにします。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電動SUVの高い初期価格プレミアム | −1.8% | グローバル、特に新興市場で顕著 | 短期(2年以内) |

| 農村部の充電インフラの不足 | −1.4% | 北米農村部、EU周辺部、発展途上のアジア太平洋地域 | 長期(4年以上) |

| 重要鉱物のESGへの反発がバッテリープロジェクトを遅延 | −1.1% | グローバルサプライチェーン | 中期(2〜4年) |

| 残存価値の不確実性がフリートリースを抑制 | −0.9% | 北米およびEUの商業フリート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

内燃機関SUV同等品に対する高い初期価格プレミアム

バッテリーコストの低下にもかかわらず、電気自動車(EV)は依然として高いプレミアムを伴います。例えばFord F-150 Lightningは49,995米ドルから始まる一方、ガソリン車モデルはより手頃な37,970米ドルから始まります。購入者は同等の月額支払いを実現するために72ヶ月のローン期間を延長しています。さらに、リース普及率の上昇に伴い、消費者は減価償却リスクを軽減したいと考えています。ドイツでは補助金の返還、米国では所得上限付きクレジットが割引を縮小しており、一部の主流購入者を躊躇させています。完成車メーカー(OEM)が供給制約の中でマージン維持を優先していることから、電動SUV市場におけるEVの完全な価格同等化は2027年まで実現しない可能性が示唆されています。

農村部の充電インフラの不足

米国の農村郡は1,000平方マイルあたり平均2.3台の充電器しかなく、都市部の45.7台と比較して大きな格差があり、農業および娯楽用SUVユーザーの航続距離不安を増幅させています。欧州の周辺市場は都市部より5〜7年遅れており、農村部の物件への設置コストは電力網のアップグレードにより3〜4倍高くなる場合があります。このギャップは都市圏以外での電動SUV市場の普及を制限し、地方の購入者の間で内燃機関SUVの地位を維持させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両サイズ別:コンパクトの優位性がフルサイズの加速に直面

コンパクトモデルは2024年の納車において電動SUV市場シェアの48.15%を占め、密集した都市部でのTesla Model YとBYD元プラスの成功に支えられています。しかしフルサイズモデルは、BMW、Mercedes-Benz、キャデラックが高級購入者の期待に応える長距離フラッグシップを投入する中、2030年にかけて最も急峻な11.56%のCAGRを記録しています。ミッドサイズモデルは都市での機動性と家族向けの実用性のバランスを取りながら安定を維持しています。

コンパクトの優位性は欧州および中国の都市部における駐車スペースの制約とインフラの集中を反映しており、フルサイズの伸びはロードトリップの実用性のための400マイルパックへの信頼の高まりを示しています。FordのLightningと近日発売予定のEscalade IQは、牽引および積載需要がゼロエミッションの形で対応可能になったことを示しています。地域別の差異は依然として顕著で、コンパクトが欧州と日本を支配し、米国の需要はより広いトリムに傾いています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

推進タイプ別:FCEVの台頭の中でのBEVのリーダーシップ

バッテリー電気自動車(BEV)は2024年の電動SUV市場シェアの72.33%を確保し、堅牢な充電エコシステムとパックコストの低下が購入者の信頼を固めました。燃料電池電気自動車(FCEV)はHyundai Nexoの発売とドイツ・韓国の水素コリドープロジェクトによって触媒され、13.17%のCAGR見通しを示しています。ハイブリッドおよびプラグインハイブリッドのニッチ市場は橋渡し技術として存続しています。

市場の選好はインフラを追跡しています。カリフォルニア州、ノルウェー、上海がBEVの優位性を推進する一方、日本、韓国、ドイツの一部では物流や長距離タクシー向けのFCEVパイロットを育成しています。商業フリートは予測可能なルートにBEVを検討しますが、稼働時間が重要な業務には水素を視野に入れています。

駆動方式別:AWDの優位性がパフォーマンスへの期待を反映

AWDは2024年の電動SUV市場規模の44.16%を占め、デュアルおよびクアッドモーターレイアウトが瞬時のトルクベクタリングを実現する中、2030年にかけて10.85%のCAGRで推移する見込みです。RivianのクアッドモーターR1SとTeslaのデュアルモーターModel Yは、機械的な複雑さなしにトラクション性能の向上を実証しています。二輪駆動トリムはコスト重視の購入者や温暖な気候での使用ケースに対応しています。

降雪量の変動の増加と消費者のパフォーマンスへの期待により、AWDはプレミアムセグメントではほぼデフォルトになっています。OEMは内燃機関SUVの数千ドルのトランスファーケースに対して1,500米ドルで第2モーターを追加でき、2WDとAWD SKU間のコスト差を縮小しマージンを圧縮しています。

エンドユーザー別:商業加速の中での個人優位性

個人顧客は2024年の電動SUV市場の85.11%のシェアを生み出し、家庭が日常の用事のためのホーム充電の利便性を受け入れました。しかし商業需要は、配送会社や企業のカープールが低いメンテナンスコストと燃料費を活用する中、年間12.14%増加しています。電気自動車への優先的な都心アクセスなどのインセンティブが企業採用の勢いを増幅させています。

フリートの規模が充電インフラを深化させ、個人ユーザーへの正の外部効果をもたらします。残存価値の明確性が向上するにつれ、リースおよびサブスクリプションモデルが現在の予測を超えて商業普及を促進する可能性があります。

座席数別:5人乗りの実用性対7人乗りの成長

5人乗りレイアウトは2024年の電動SUV市場の76.21%のシェアを獲得し、都市部の家庭における最適な航続距離対スペース比として評価されています。7人乗りモデルは2030年にかけて12.78%のCAGRで拡大しており、大家族がミニバンからゼロエミッションSUVへの移行を反映しています。BMW iXとMercedes EQS SUVがプレミアムオプションの代表格です。

3列シートキャビンにおけるバッテリーパッケージングに関する工学的な複雑さは、フラットパックアーキテクチャとエネルギー密度の向上により緩和されています。OEMは現在、350マイルの7人乗り航続距離を実現する120kWhパックを展開し、以前の妥協への懸念を軽減しています。

地域分析

アジア太平洋地域は2024年の電動SUV市場シェアの54.28%を維持し、中国の高い生産能力と垂直統合されたバリューチェーンの優位性に牽引されて、2030年にかけて11.13%のCAGRで最も急成長する地域であり続けています。2024年の平均販売価格を引き下げた補助金、韓国のバッテリーリーダーシップ、インドのPLI支援による生産能力の構築が地域のコスト優位性を維持しています。北米も大きな潜在力を持ち、インフレ抑制法のコンテンツ規則のもと、Ford、General Motors、Teslaがインセンティブの資格を得るためにギガファクトリーを拡大しています。カリフォルニア州とニューヨーク州の州レベルのリベートが手頃さを深め、カナダの2026年までに20%のZEVクォータが地域の政策的な引力を強化しています。

欧州は規制上のリーダーシップを維持しながらも中国からの輸入圧力の高まりに直面しており、2025年に発効するEUの95g/kmフリート平均CO₂上限がコンプライアンスのために電動SUVの販売を重要にしています。南米はBYDとSAICが現地組立を活用して25,000〜35,000米ドル(西側競合他社より15,000〜20,000米ドル低い)でモデルを販売する戦略的成長拠点として台頭しており、ブラジルおよび近隣経済圏での電動SUV市場規模を急速に拡大しています。

中東・アフリカは絶対台数では遅れているものの、長期的な上昇余地を示しています。アラブ首長国連邦は無料充電と関税免除を通じて2050年までに50%の電動化普及を目標とし、サウジアラビアのNEOMプロジェクトは完全電動の交通エコシステムを構想しています。南アフリカの鉱物資源は相互的なサプライチェーンの見通しを提供していますが、電力網の信頼性と初期費用の手頃さが依然として普及を制限しています。政府の多角化アジェンダと再生可能エネルギーへの投資がこれらのギャップを縮小し、インフラが密化するにつれて地域が加速した普及に向けて位置付けられることが期待されています。

競合環境

電動SUV市場が適度に集中した状態を維持する中、競争の激しさは高まっています。Teslaは垂直統合されたバッテリーエンジニアリングとスーパーチャージャーネットワークを通じてリードしています。既存OEMはアライアンスを通じて転換を図っています。VolkswagenとRivianへの投資は、ゼロから始めることなくソフトウェア定義車両の専門知識を獲得するための動きを典型的に示しています。

戦略的には、市場はコスト最適化された大量生産プレイヤーと、ソフトウェア、無線アップデート、ADASバンドルを活用するプレミアム技術リーダーに二極化しています。中国の輸出業者は積極的なメーカー希望小売価格で新興市場シェアを追求し、欧州の高級ブランドは職人技とブランドの遺産で差別化を図っています。規制当局がゆりかごから墓場までの炭素監査に目を向ける中、サプライチェーンの持続可能性が差別化要因となりつつあり、OEMはクローズドループのバッテリーリサイクルパートナーシップと検証済みの倫理的調達に向けて動いています。

RivianやLucidなどのスタートアップは、既存プレイヤーが迅速に模倣するのに苦労するクアッドモータートルクと高級キャビン技術でライフスタイルセグメントをターゲットにしています。しかし、資本集約度と生産立ち上げの実行リスクは依然として大きな参入障壁であり、これは遅延した量産立ち上げと資本コストの上昇によって証明されています。資金調達の窓が損益分岐点前に狭まれば、市場からの撤退や統合が発生する可能性があります。

電動SUV業界のリーダー

Tesla, Inc.

Volkswagen AG

Hyundai Motor Group

BYD Auto Co. Ltd.

SAIC Motor Corp., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:長安汽車がDeepAL S07を発表し、英国市場向けの完全電動SUVセグメントへのデビューを果たしました。160kW電動モーターを搭載したこのSUVは、最大295マイルの航続距離を誇ります。

- 2025年8月:Li Auto Inc.が中国でi8電動SUVを発売しました。デュアルチャンバーエアサスペンションと強力な400kWデュアルモーター駆動システムを搭載した新モデルi8は、CLTCスケールで最大720kmの印象的な航続距離を誇り、中国の活況なEV市場においてプレミアムな競合車として確固たる地位を確立しています。

- 2025年6月:XPeng Inc.が中国でG7電動SUVを発表し、MaxおよびUltraトリムレベルで提供されます。両トリムは後輪駆動を採用し、218kWモーターで駆動され、68.5kWhおよび80.8kWh容量のLFPバッテリーを搭載しています。

グローバル電動SUV市場レポートの範囲

| コンパクト |

| ミッドサイズ |

| フルサイズ |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 2WD |

| 4WD |

| AWD |

| 個人使用 |

| 商業使用 |

| 5人乗り |

| 7人乗り |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両サイズ別 | コンパクト | |

| ミッドサイズ | ||

| フルサイズ | ||

| 推進タイプ別 | バッテリー電気自動車(BEV) | |

| 燃料電池電気自動車(FCEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 駆動方式別 | 2WD | |

| 4WD | ||

| AWD | ||

| エンドユーザー別 | 個人使用 | |

| 商業使用 | ||

| 座席数別 | 5人乗り | |

| 7人乗り | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバル電動SUV販売金額の2025年予測は?

電動SUV市場規模は現在の成長軌道に基づき、2025年に3,613億5,000万米ドルに達する見込みです。

どの地域が普及をリードしていますか?

アジア太平洋地域は2024年に54.28%のシェアを保有し、中国の生産規模とコスト優位性に牽引されて2030年にかけて最も急成長する地域であり続けています。

最も高い成長を示すセグメントはどれですか?

フルサイズ電動SUVは、高級購入者が長距離・高性能モデルを求める中、2030年にかけて最も速い11.56%のCAGRを記録しています。

バッテリーコストはどのくらいの速さで低下していますか?

パック価格は2024年に20%低下して1kWhあたり115米ドルとなり、さらなる化学技術の進歩が1kWhあたり100米ドルの同等化ポイントに向けて進んでいます。

最終更新日: