電気バン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

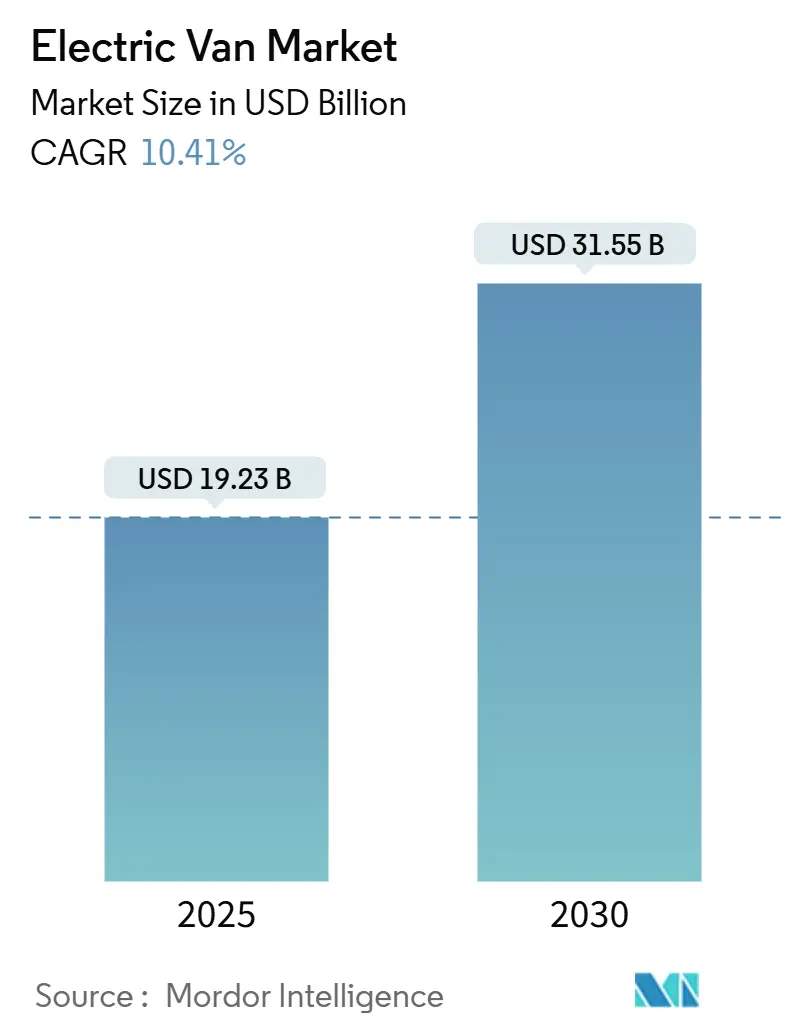

| 市場規模 (2025) | 19.23 十億米ドル |

| 市場規模 (2030) | 31.55 十億米ドル |

| 成長率 (2025 - 2030) | 10.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気バン市場分析

電気バン市場規模は2025年に198億3,000万米ドルに達し、予測期間中に10.41%のCAGRで成長し、2030年までに315億5,000万米ドルに達する見込みです。フリート全体の脱炭素化期限、急速なバッテリーコストの低下、および有利な総保有コスト(TCO)の経済性が組み合わさり、電気バン市場を上昇軌道に乗せ続けています。都市部の配送事業者は、従来のフリート交換サイクルを短縮する拘束力のあるゼロエミッション車(ZEV)割当に直面しており、一方でセカンドライフバッテリーリースモデルが初期資本支出を削減し、残存価値の確実性を向上させています。また、スケートボードシャーシアーキテクチャにより、メーカーは共通プラットフォームから複数のボディスタイルを展開し、市場投入までの時間を短縮できます。中国の輸出業者が積極的に規模を拡大し、既存企業が統合サービスバンドルに注力し、スタートアップ企業がブレーキ距離を10%短縮し実走行距離を5%向上させるドライブバイワイヤおよび800V充電機能を推進するにつれ、競争の激しさが増しています。

主要レポートのポイント

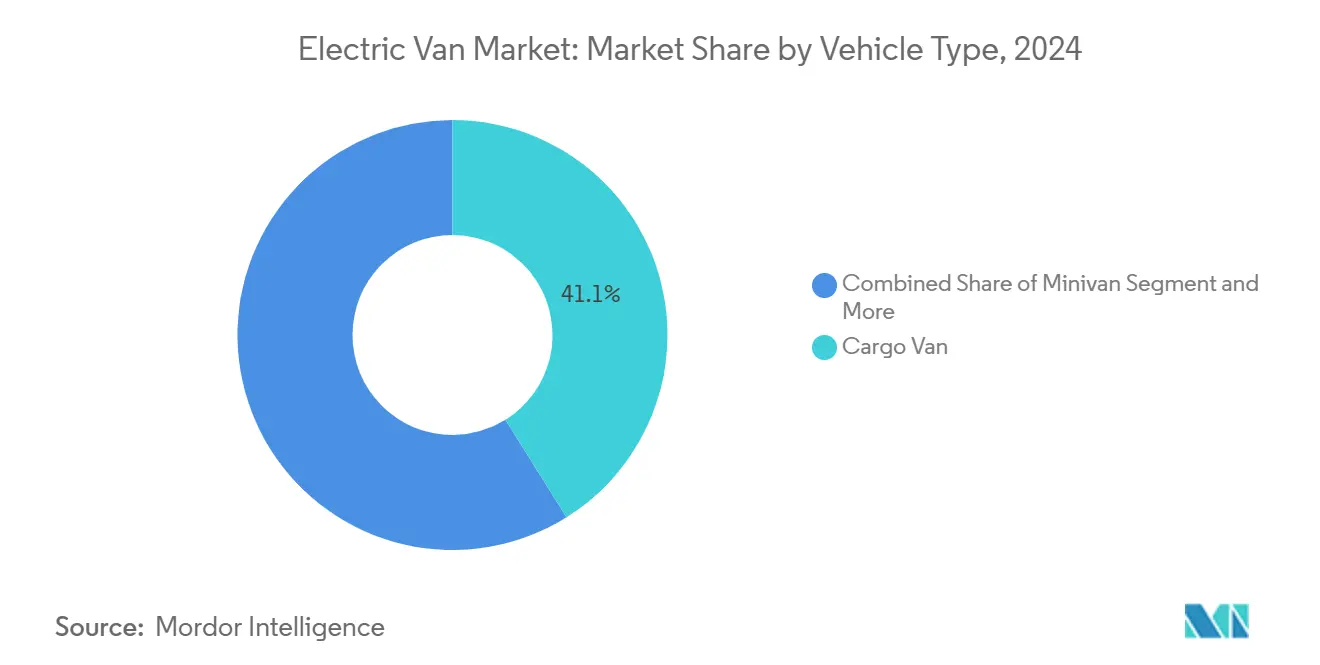

- 車両タイプ別では、カーゴバンが2024年に41.06%の収益シェアでリードし、一方でパネルバンは2030年にかけて16.31%のCAGRで拡大しています。

- 推進タイプ別では、バッテリー電気自動車が2024年に電気バン市場シェアの86.61%を占め、プラグインハイブリッド車が最速の23.12%のCAGRを記録しました。

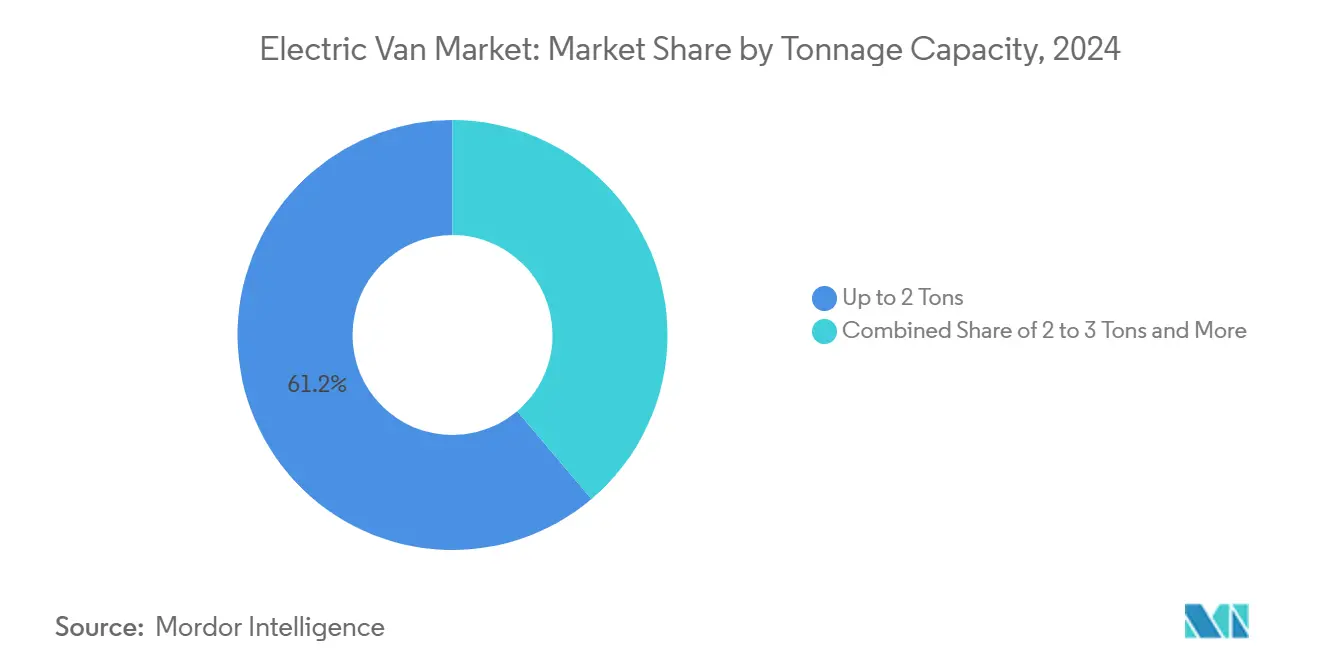

- 積載量別では、2トン以下が2024年に電気バン市場規模の61.19%のシェアを獲得しましたが、3~5.5トンのカテゴリーが18.78%のCAGRで最も急速に成長しています。

- 最終用途別では、商業用フリートが2024年の販売の91.14%を占め、個人用は規模は小さいものの11.61%のCAGRで加速しています。

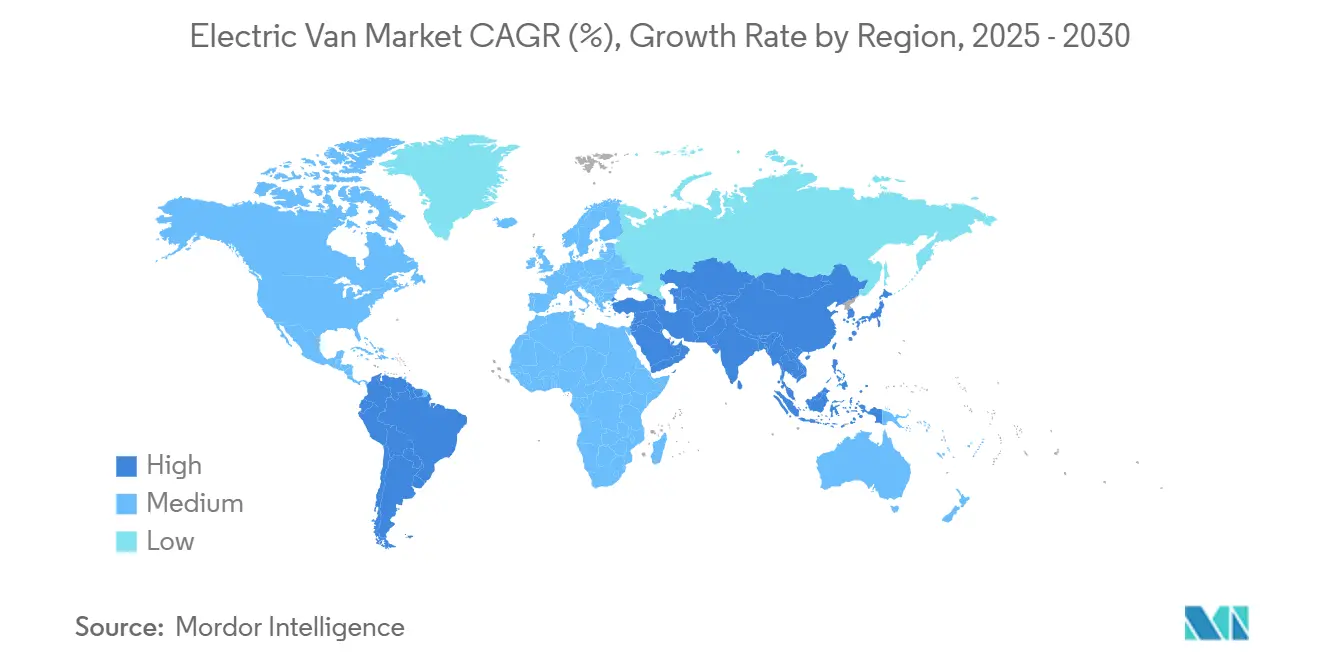

- アジア太平洋地域が地理的需要を主導し、2024年の電気バン市場で45.72%のシェアを占め、同地域は2030年にかけて最高の14.32%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気バン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市配送フリートに対する政府のZEV義務 | +2.1 | 欧州、北米、アジア太平洋の都市中心部 | 中期(2~4年) |

| セカンドライフバッテリーリースモデルによるTCOの低下 | +1.8 | 世界全体、欧州および北米での早期採用 | 長期(4年以上) |

| 電子商取引の当日配送によるデポ急速充電インフラの推進 | +1.5 | 世界全体、主要物流ハブに集中 | 短期(2年以内) |

| 2025年以降の軽商用車に対するEUのCO₂フリート平均の厳格化 | +1.2 | 欧州、同様の基準を採用する他地域への波及 | 中期(2~4年) |

| 新興市場への低コスト電気バンの中国輸出急増 | +1.1 | アジア太平洋およびラテンアメリカ、アフリカへの拡大 | 短期から中期(4年以内) |

| 複数積載量バリアントを可能にするモジュール式スケートボードプラットフォームの開発 | +1.0 | 世界全体、北米、欧州、アジア太平洋に重点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市配送フリートに対する政府のZEV義務

規制の枠組みは、排出削減の次のフロンティアとして商業車をますます対象とするようになっており、都市配送フリートは従来のフリート交換サイクルを短縮する強制的な電動化タイムラインに直面しています。英国のゼロエミッション車義務は、2030年までに販売される新しいバンの70%をゼロエミッションにすることを要求し、カリフォルニア州の先進クリーンフリート規制は、2024年までに大規模フリートに対して100%のゼロエミッション購入を義務付けています。これらの義務は、自然なフリート交換率を超える人工的な需要急増を生み出し、加速した資本展開を強いています。フリート事業者は、規制遵守コストを軽減するために延長リース条件を交渉し、保証された残存価値を求めることで対応しています。地方自治体の契約がゼロエミッション要件を指定するようになるにつれ、直接的な義務を超えた二次的な需要圧力を生み出す規制の連鎖効果が現れています。

セカンドライフバッテリーリースモデルによるTCOの低下

バッテリーリース契約は、最もコストの高いコンポーネントを車両所有から切り離し、フリート取得の経済性を根本的に変え、中小規模の事業者が電気バン技術にアクセスできるようにします。定置型エネルギー貯蔵における劣化したEVバッテリーのセカンドライフ応用は、車両ライフサイクル全体でバッテリーコストを20~30%削減する残存価値の流れを生み出します。フリート事業者は、バッテリー化学が進歩するにつれて技術陳腐化リスクを回避しながら、予測可能な月次バッテリーコストの恩恵を受けます。このモデルは、日々の走行パターンが正確なバッテリー劣化モデリングを可能にする都市配送アプリケーションで特に魅力的であることが証明されています。このアプローチにより、大規模な資本コミットメントなしにフリートの電動化が可能となり、以前は電気バンを財政的に禁止的と見なしていたコスト重視の事業者の採用を加速させます。

電子商取引の当日配送によるデポ急速充電インフラの推進

当日配送サービスの普及は、従来の夜間充電モデルよりも急速充電機能を備えた電気バンを優先する運用上の需要を生み出しています。Prologisは、主要港近くの物流施設を特に対象として、1インストールあたり8ポートで最大1.2MWの容量をサポートするモジュール式充電プラットフォームを開発しました。土地の利用可能性が拡張を制約しています[1]"GeleyブランドのFarizonが欧州で電気バンを発売、" Electrive, electrive.com.。これらのデポ設備は、太陽光発電とバッテリー貯蔵を統合してマイクログリッドを構築し、停電時のバックアップ電力を提供しながらグリッド接続コストを削減します。インフラ投資は物流事業者に競争上の優位性をもたらし、車両稼働率を最大化する複数の日次配送サイクルを可能にします。フリート事業者はバン調達の前提条件として急速充電機能をますます指定するようになり、OEMが800Vアーキテクチャとメガワット充電互換性に注力するよう促しています。

2025年以降の軽商用車に対するEUのCO₂フリート平均の厳格化

軽商用車にCO₂フリート平均要件を拡大する欧州連合の規制は、内燃機関の段階的な効率改善よりも電気バンの採用を優先するコンプライアンス圧力を生み出しています。規制の枠組みはフリート平均排出目標を超えた場合にペナルティを課し、メーカーが多額の財政的ペナルティを回避するために電気バンを不可欠なものにしています。この規制は、フリート全体で乗用車と商業車の排出量のバランスを取らなければならない強力な商業車ポートフォリオを持つメーカーに特に影響を与えます。コンプライアンスのタイムラインはバッテリーコスト削減の軌跡と一致し、電気バンの展開を加速させる規制と経済の収束を生み出しています。メーカーは、規制コンプライアンスが段階的な改善ではなくゼロエミッションソリューションを必要とすることを認識し、ディーゼル効率改善よりも電気バン開発を優先することで対応しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラスIIおよびIIIバン向け公共急速充電インフラの不足 | -1.4 | 世界全体、特に農村部および郊外地域で深刻 | 中期(2~4年) |

| 3~5.5トンセグメントにおけるバッテリー重量による積載量ペナルティ | -0.9 | 世界全体、一部市場では規制による緩和あり | 短期(2年以内) |

| 2027年以降の上流バッテリーグレードグラファイトの供給ボトルネック | -0.8 | 世界全体、アジア太平洋および資源制約地域で最も強い影響 | 長期(4年以上) |

| 残存価値の不確実性によるフリートリース普及の抑制 | -0.7 | 欧州および北米、アジア太平洋での懸念の高まり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラスIIおよびIIIバン向け公共急速充電インフラの不足

公共充電インフラの整備は商業用途よりも乗用車を優先しており、デポベースのルートを超えて運行する電気バンに運用上の制約をもたらしています。クラスIIおよびIIIバンは乗用車よりも高い電力充電レートと長い滞在時間を必要としますが、ほとんどの公共充電ステーションは効率的な商業車充電に必要な150kW以上の容量を欠いています。インフラのギャップは、デポ充電が非現実的となる都市間配送ルートで特に問題となります。フリート事業者は、充電インフラの利用可能性が電気バン展開の主要な制約として、車両購入コストや航続距離の制限を上回ると報告しています。インフラ投資のタイムラインとフリート電動化義務の間のミスマッチが、採用決定を遅らせる運用リスクを生み出しています。

3~5.5トンセグメントにおけるバッテリー重量による積載量ペナルティ

バッテリーの重量は大型電気バンの利用可能な積載量を削減し、燃料コスト削減を相殺し、フリート移行計画を複雑にする運用上の非効率を生み出しています。3~5.5トンセグメントは最も深刻な積載量ペナルティを経験しており、バッテリーパックは通常、ディーゼル同等車と比較して積載量を300~500kg削減します。フリート事業者は積載量を維持するために追加車両を展開しなければならず、フリート総コストを増加させ、一部の環境上の利点を打ち消しています。規制の対応は市場によって異なり、英国は電気バンの総重量制限を4.25トンに引き上げる一方、他の管轄区域は従来の重量制限を維持しています。バッテリーエネルギー密度が向上するにつれて積載量ペナルティは減少しますが、現在の技術的制限は重量に敏感なアプリケーションでの採用を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:パネルバンが成長軌道をリード

パネルバンは2025年から2030年にかけて16.31%のCAGRで最速の成長を示し、2024年に41.06%の最大市場シェアを維持する確立されたカーゴバンセグメントを上回っています。この成長の差は、モバイルワークショップ、冷蔵ユニット、カスタマイズされた内部構成を必要とするラストマイル配送アプリケーションを含む特殊な改造に対するパネルバンの優れた適応性を反映しています。カーゴバンは確立された物流パートナーシップと標準化されたフリート調達プロセスを通じて優位性を維持し、乗客用バンは都市シャトルサービスのニッチなアプリケーションに対応しています。ミニバンは最小のセグメントを占めますが、都市部の家族が日常の交通手段としてゼロエミッションモビリティを採用するにつれて個人用途の採用から恩恵を受けています。

セグメントのダイナミクスは、画一的なアプローチではなくアプリケーション固有の車両設計への戦略的シフトを明らかにしています。2026年に発売されるMercedes-BenzのVAN.EAアーキテクチャは、長時間の静止期間を必要とするパネルバンアプリケーション向けに特別に設計された800V電気システムと22kW AC充電を組み込んでいます。この技術的差別化により、メーカーは高容量カーゴバンセグメントでコスト競争力のある製品を維持しながら、特殊なアプリケーションでプレミアム価格を設定できます。モジュール式プラットフォームへのトレンドにより、単一の生産ラインで複数の車両タイプに対応でき、製造の複雑さを軽減しながら新興アプリケーションへの迅速な市場対応を可能にします。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

推進タイプ別:ハイブリッド技術がインフラのギャップを埋める

バッテリー電気自動車は2024年に86.61%の市場シェアを占めていますが、フリート事業者が充電インフラの制限に対してヘッジするにつれて、プラグインハイブリッド電気車が23.12%のCAGRで最速の成長を示しています。この成長パターンは、純粋なゼロエミッション運用よりも運用の継続性を優先する実用的なフリート管理戦略を反映しています。バッテリーコストが低下し充電インフラが拡大するにつれてハイブリッド電気システムの役割は縮小しており、プラグインハイブリッド構成は都市間配送ルートの航続距離保証を提供しています。

推進タイプのセグメント化は採用パターンの地理的変動を明らかにしており、都市市場でのバッテリー電気の優位性が農村アプリケーションでのハイブリッド選好と対照をなしています。フリート事業者は、専用車両の割り当てを正当化する規模を欠く小規模フリート事業者に単一フリートソリューションを可能にし、都市配送とより長距離の要件を組み合わせた混合デューティサイクルにプラグインハイブリッドシステムをますます指定しています。この運用上の柔軟性は、特殊な車両割り当てを正当化する規模を欠く小規模フリート事業者に特に価値があります。セグメントの進化は、充電インフラが成熟しバッテリーエネルギー密度が向上するにつれて、ハイブリッド技術の一時的な役割を示唆しています。

積載量別:重量セグメントが課題にもかかわらず加速

2トン以下のカテゴリーは2024年に61.19%の市場シェアを維持しており、確立された都市配送アプリケーションとバッテリー電気運用の有利な経済性を反映しています。しかし、3~5.5トンセグメントは、規制上の適応と改善されたバッテリー技術によって積載量ペナルティが減少するにつれて、18.78%のCAGRで最速の成長を示しています。2~3トンセグメントは移行的な役割を果たし、軽量バンよりも大きな容量を必要とするアプリケーションに対応しながら、重量カテゴリーの積載量制約を回避しています。

重量カテゴリーの成長パターンは、ルート統合と運用効率のために大型車両を優先する進化する物流戦略を反映しています。規制の枠組みは電気バンの重量ペナルティをますます受け入れており、英国の総重量4.25トンへの引き上げは、同様の積載量制約に直面する他の管轄区域のテンプレートを提供しています。重量セグメントの加速は、現在の運用上の制限を解決するインフラ整備とバッテリー技術の改善に対するフリート事業者の信頼を示しています。このトレンドは、乗用車アーキテクチャを適応させるのではなく、特殊な大型電気バンプラットフォームを開発するメーカーに機会をもたらします。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

最終用途別:個人採用が低い基盤から加速

商業用アプリケーションは2024年に91.14%の市場シェアで優位を占めており、フリート電動化義務と高稼働率車両の総保有コスト優位性におけるセグメントの起源を反映しています。個人用途は絶対的な市場規模は小さいものの、都市部の消費者が家族の交通手段やレクリエーション活動のためのゼロエミッション代替手段を求めることで、11.61%のCAGRで最速の成長を示しています。この成長軌跡は、従来の商業用アプリケーションを超えた市場対応可能性の拡大を示唆しています。

個人採用パターンは、確立された充電インフラと環境意識を持つ都市市場に集中しており、消費者需要の地理的クラスターを生み出しています。セグメントの拡大は、より高い生産量と運用テストを通じてコストを削減し信頼性を向上させる商業車開発から恩恵を受けています。個人ユーザーは、静粛な運転、瞬時のトルク供給、ディーゼル代替品よりも低いメンテナンス要件をますます評価しています。このデュアルマーケット開発は、電気バンメーカーの総対応可能市場を拡大しながら、商業用および個人用セグメントの両方に恩恵をもたらす規模の経済を生み出します。

地域分析

アジア太平洋地域は2024年に45.72%の市場シェアでリードし、中国の製造優位性と新興市場を対象とした積極的な輸出戦略に牽引されて、2025年から2030年にかけて14.32%のCAGRで最速の地域成長を遂げています。BYDやSAIC Motorなどの中国メーカーは国内規模を活用して欧州の競合他社より2~3倍低い価格の電気バンを提供し、世界的な採用を加速させる競争圧力を生み出しています[2]"ChanganとGanfengが固体電池で提携、"Electrive, electrive.com.。インドはTata Motorsが電気商用車で大きな市場シェアを占める主要成長市場として台頭しており、2024年度に5,590台を販売しながらTata Powerの200以上の急速充電ステーションとのパートナーシップを通じて充電インフラを拡大しています。タイは年間40万~50万台のEV生産能力を持つ地域生産ハブとして位置づけられており、国内需要と東南アジア全域の輸出市場の両方に対応しています。地域の成長軌跡は、電気自動車製造に対する政府支援と、ゼロエミッション配送ソリューションを優先する急速に拡大する都市物流ネットワークを反映しています。

欧州は中国からの輸入による競争圧力に直面しているにもかかわらず、EUのCO₂フリート平均要件などの規制の枠組みが電気商用車への持続的な需要を生み出し、重要な市場プレゼンスを維持しています。同地域は確立された自動車製造能力と、予測可能なフリート交換サイクルを生み出すゼロエミッション義務の早期採用から恩恵を受けています。欧州のメーカーは技術的差別化を通じて対応しており、Mercedes-BenzのVAN.EAアーキテクチャとStellantisのIvecoとの10年間の供給契約は、プレミアム機能と統合サービス提供への注力を示しています。FarizonなどのブランドがEuropean事業を確立し、従来の設計アプローチに挑戦するドライブバイワイヤ技術とモジュール式プラットフォームを提供するにつれて、競争環境は激化しています。

北米は連邦インセンティブと州レベルのゼロエミッション義務に牽引されて着実な成長を経験しており、カリフォルニア州の先進クリーンフリート規制が大規模フリート事業者に対して強制的な採用タイムラインを設けています。同地域はGeneral MotorsのBrightDropのシボレーディーラーネットワークへの統合と、ハイルーフ構成で最大32%の追加航続距離を提供するFordのE-Transitの航続距離改善を通じた国内製造能力から恩恵を受けています。市場開発は、商業優先の採用パターンを反映して、公共充電ネットワークよりもデポベースの充電インフラとフリートサービス統合に焦点を当てています。南米、中東、アフリカは現在の市場プレゼンスは限られていますが、都市配送アプリケーションと政府フリートの近代化プログラムのための電気商用車への関心が高まる新興の機会を代表しています。

競争環境

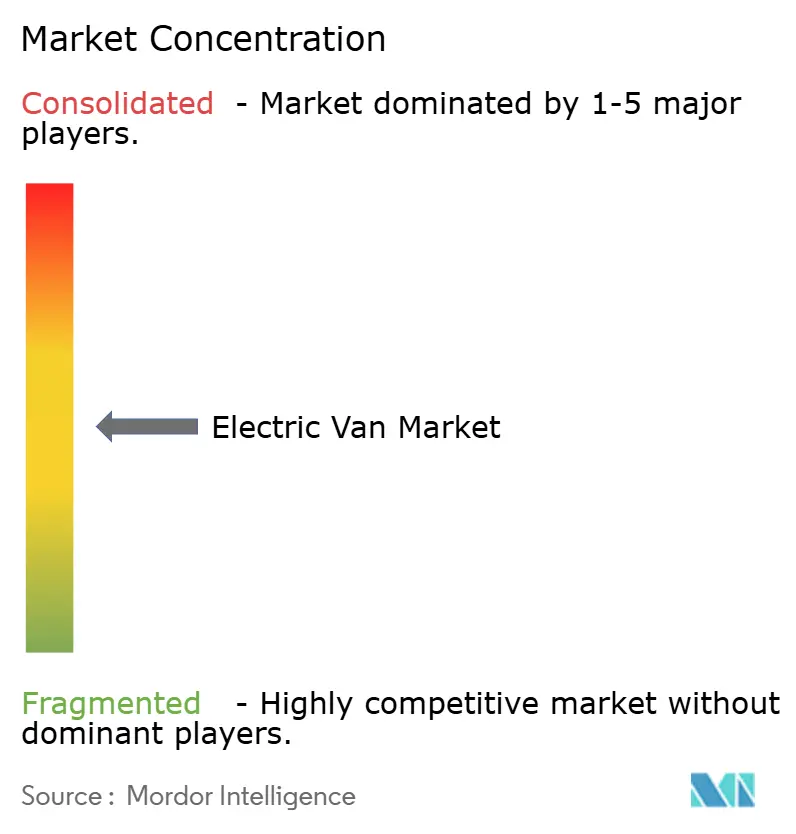

電気バン市場は、確立された自動車メーカーが特殊なEVスタートアップおよびグローバル市場シェアを追求する積極的な中国輸出業者と競合する中程度の断片化を示しています。従来のOEMは既存のディーラーネットワークとサービス能力を活用しながら内燃機関プラットフォームを電気パワートレイン向けに適応させ、フリートサービスと部品供給において競争上の優位性を生み出しています。新興プレーヤーは、技術陳腐化と運用の複雑さに関するフリート事業者の懸念に対処するバッテリーリースと統合充電ソリューションを含む、目的に合わせた電気アーキテクチャと革新的なビジネスモデルに注力しています。

戦略的パターンはプラットフォームのモジュール性と垂直統合を強調しており、メーカーは単一の生産ラインから複数の車両構成をサポートするスケートボードアーキテクチャを開発しています。KiaのPV5商業車の発売は、迅速なバリアント開発を可能にするE-GMP.Sプラットフォームを通じてこのアプローチを示しており、VolvoとCMA CGMとのRenaultの合併は2026年の生産を目標とした新しい電気スケートボードプラットフォームを生み出しています。

ホワイトスペースの機会は、積載量要件が現在のバッテリー技術能力を超える冷蔵輸送、モバイルワークショップ、大型都市配送などの特殊なアプリケーションで生まれています。技術的差別化は、ドライブバイワイヤシステム、ワイヤレス充電統合、および運用効率のためにルート計画と充電スケジュールを最適化するAI搭載フリート管理ソフトウェアに焦点を当てています。

電気バン産業のリーダー

Renault Group

Stellantis N.V.

Ford Motor Company

SAIC Motor Corp. Ltd.

トヨタ自動車株式会社

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Workhorse Groupはカナダ運輸省からW56およびW750電気配送バンをカナダの商業トラックディーラーに提供する許可を受け、既存のFedExおよびPride Groupパートナーシップを超えて北米市場でのプレゼンスを拡大しました。

- 2025年3月:Changan Cars Philippinesは、マニラ国際オートショー2025でChangan 101ミッドレンジEVファミリーからのE07クロスオーバー/ピックアップおよびQ05 SUVバリアントを含む4台の新エネルギー車の展示を発表し、東南アジア市場への拡大を示しました。

世界の電気バン市場レポートの範囲

| カーゴバン |

| 乗客用バン |

| ミニバン |

| パネルバン |

| 2トン以下 |

| 2~3トン |

| 3~5.5トン |

| ハイブリッド電気 |

| プラグインハイブリッド電気 |

| バッテリー電気 |

| 商業用 |

| 個人用 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 車両タイプ別 | カーゴバン | |

| 乗客用バン | ||

| ミニバン | ||

| パネルバン | ||

| 積載量別 | 2トン以下 | |

| 2~3トン | ||

| 3~5.5トン | ||

| 推進タイプ別 | ハイブリッド電気 | |

| プラグインハイブリッド電気 | ||

| バッテリー電気 | ||

| 最終用途別 | 商業用 | |

| 個人用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

電気バン市場の2025年の価値はいくらですか?

2025年に198億3,000万米ドルに達しました。

アジア太平洋の電気バン需要は2030年にかけてどのくらいの速さで成長しますか?

同地域は世界最高の14.32%のCAGRを記録すると予測されています。

電気バンで最も急速に拡大している推進技術はどれですか?

プラグインハイブリッドバンは、フリートが充電インフラの不足に対してヘッジするにつれて、23.12%のCAGRで成長しています。

最も急速な拡大が見込まれる積載量クラスはどれですか?

3~5.5トンのカテゴリーは、重量免除とより優れたバッテリーが積載量ペナルティを緩和するにつれて、18.78%のCAGRで成長すると予想されています。

フリート事業者がバッテリーリースを好む理由は何ですか?

リースは最も高価なコンポーネントを切り離し、実効TCOを最大30%削減し、技術陳腐化リスクを軽減します。

英国における重量の重い電気バンに恩恵をもたらす規制変更は何ですか?

同国は電気軽商用車の重量制限を3.5トンから4.25トンに引き上げ、積載量制約を緩和しました。

最終更新日: