SUV市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 0.95 兆米ドル |

| 市場規模 (2031) | 1.29 兆米ドル |

| 成長率 (2026 - 2031) | 6.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSUV市場分析

SUV市場規模は2025年に0.89 トリリオン 米ドルと評価され、2026年には0.95 トリリオン 米ドルと推定されており、2026年から2031年にかけてCAGR 6.65%で成長し、2031年までに1.29 トリリオン 米ドルに達すると予測されています。消費者が安全性の高さと柔軟な荷室スペースを求めて車高の高いモデルをますます好むようになる中、セダンへの需要は引き続き低下しています。自動車メーカーは電動化への取り組みに資金を充てるため、コンパクトモデルがグローバルSUV市場を支える一方で、プレミアムかつ高マージンのフルサイズ車種を優先しています。欧州、中国、インドにおけるバッテリー価格の下落と厳格な排出ガス規制が電動SUVへの移行を加速させている一方、燃料税が低く充電インフラが不安定な地域では内燃機関(ICE)車が依然として主流です。中国の新エネルギー車(NEV)専業メーカーが急速に規模を拡大しており、既存のOEMは価格競争力を維持するために製造・ソフトウェアシステムの近代化を迫られるなど、競争環境はより厳しさを増しています。

レポートの主要ポイント

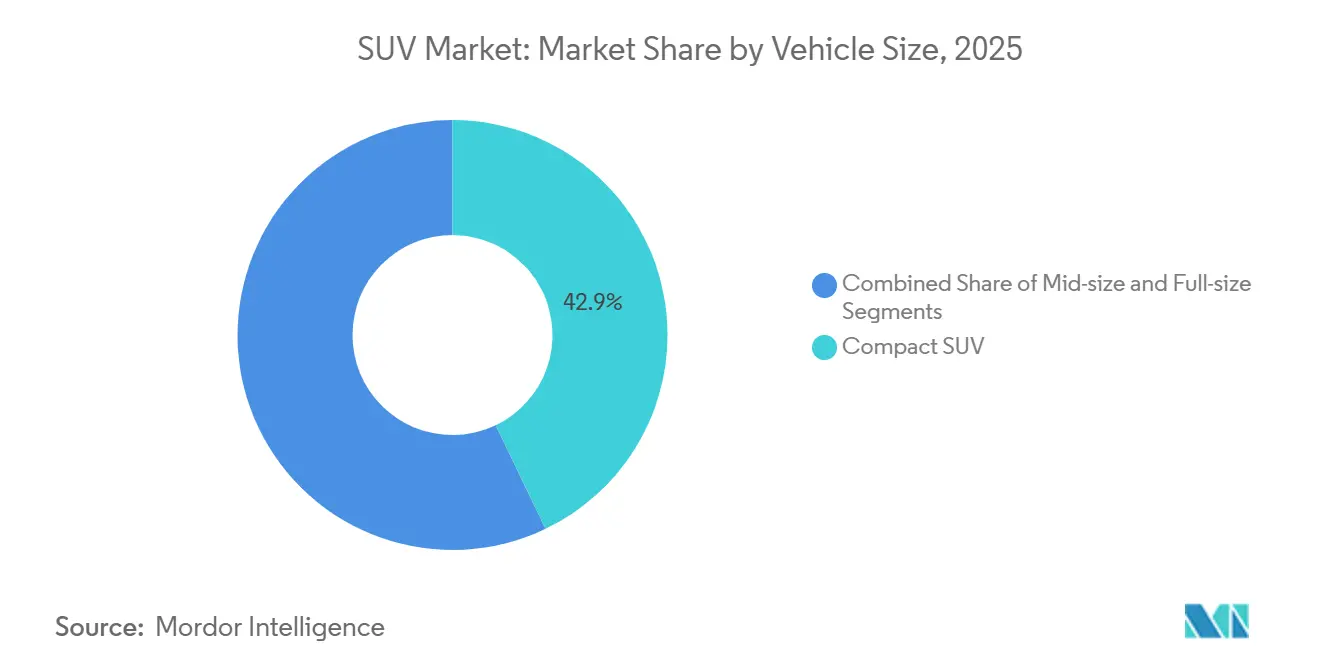

- 車両サイズ別では、コンパクトSUVが2025年のSUV市場収益の42.88%を占め、フルサイズプラットフォームは2031年にかけてCAGR 11.39%で拡大すると予測されています。

- 燃料タイプ別では、ガソリンモデルが2025年の収益シェアの59.36%を維持しまたが、電動SUVは2026年から2031年にかけてCAGR 20.56%で急増すると予測されています。

- 駆動方式別では、二輪駆動(2WD)が2025年の販売台数の47.08%を占め、AWDバリアントは2031年にかけてCAGR 9.79%で拡大しています。

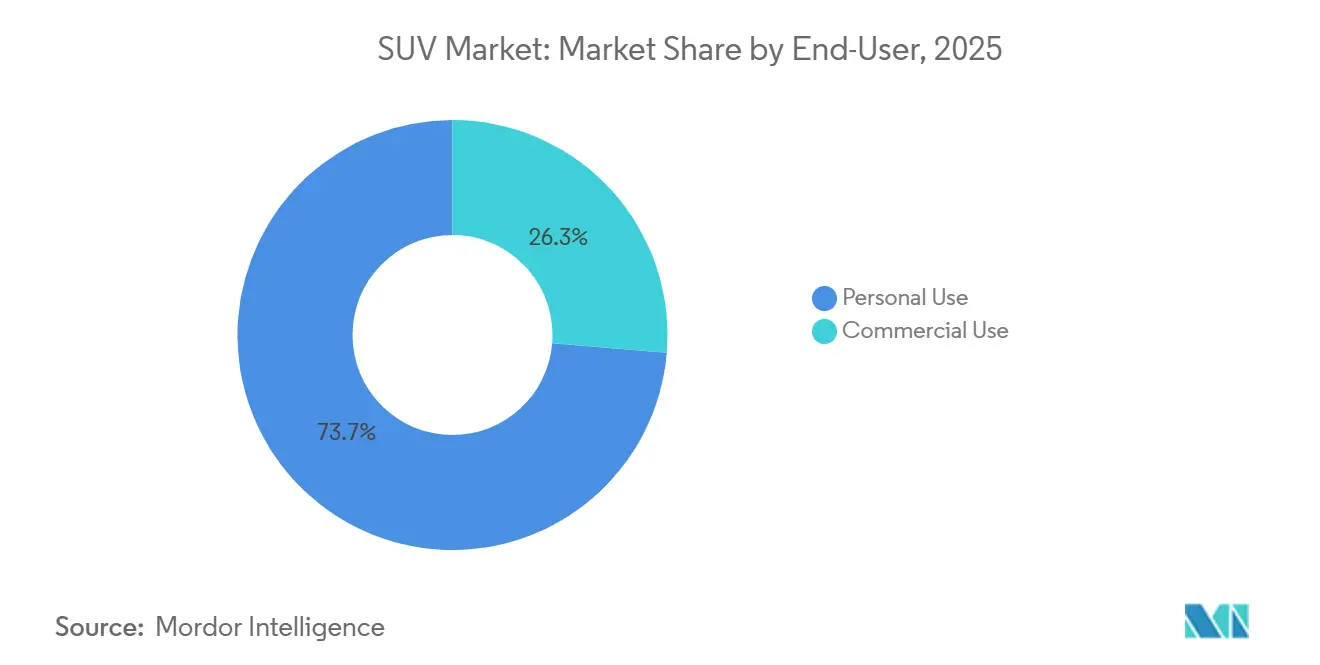

- エンドユーザー別では、個人購入者が2025年の需要の73.69%を占め、商業フリートはCAGR 7.89%で最も速く成長しています。

- 座席数別では、5人乗りレイアウトが2025年の販売台数の62.43%を占め、7人乗りモデルは予測期間中にCAGR 6.79%で拡大する見込みです。

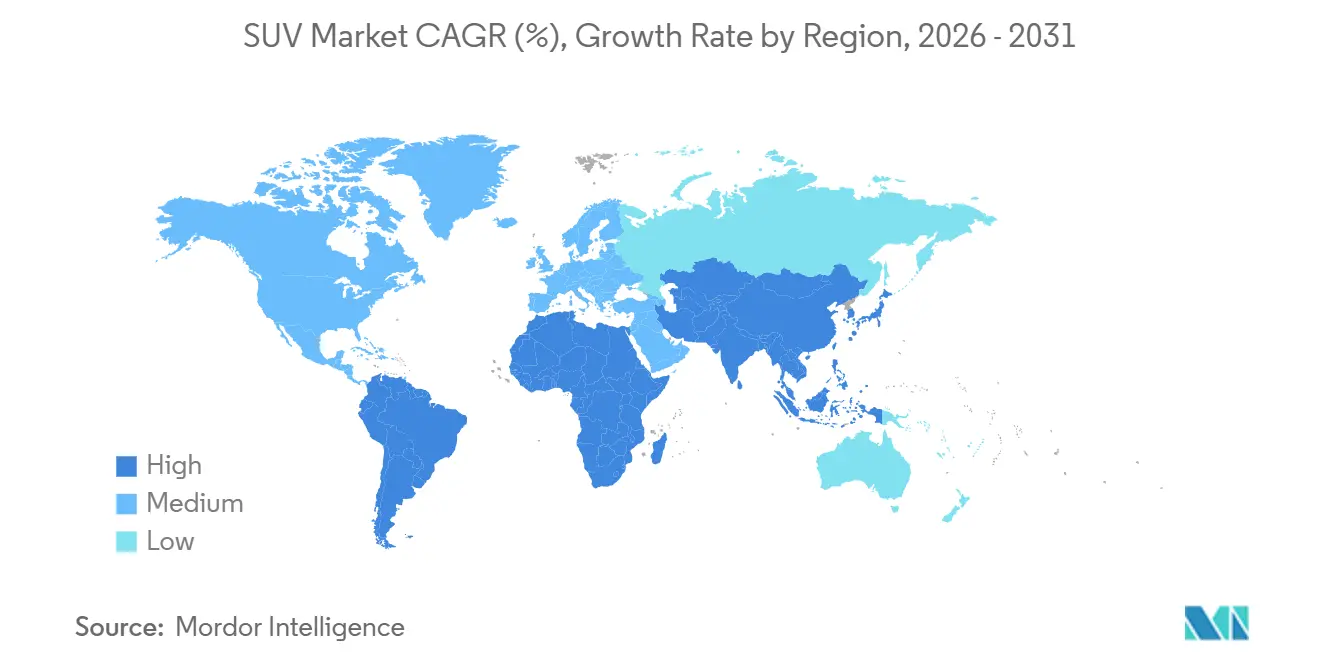

- 地域別では、アジア太平洋地域が2025年のグローバルSUV収益の38.89%をリードし、2026年から2031年にかけてCAGR 8.19%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルSUV市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高マージンSUVプラットフォーム | +2.1% | グローバル、北米と欧州で最も強い | 中期(2~4年) |

| 大型車両へのシフト | +1.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| コンパクトおよびサブコンパクトSUV | +1.4% | グローバルな都市中心部、アジア太平洋地域が主導 | 短期(2年以内) |

| AWD・オフロード需要 | +0.9% | 北米とEU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| プレミアムSUVの普及 | +0.3% | 欧州と北米の都市市場 | 短期(2年以内) |

| 燃料電池SUVのパイプライン | +0.1% | 日本、ドイツ、一部市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動化資金調達のための高マージンSUVプラットフォームへのOEMの注力

Ford、GM、Stellantisは、SUVプラットフォームの恩恵を享受しており、同等のセダンプログラムを上回るEBITマージンを実現しています。この財務的優位性により、バッテリー工場、ソフトウェアイノベーション、多用途な車両設計に多額の投資が可能となっています [1]「フォード、ユニバーサル電気自動車プラットフォームでEV移行を加速」、Ford Motor Company、ford.com。大型SUVに資金を振り向けることで、これらの自動車メーカーはゼロエミッションパワートレインへの移行を推進するだけでなく、EV需要の変動からキャッシュフローを守ることもできます。さらに、SUVからの高収益マージンは重要な緩衝材として機能し、電動化に伴う多額の初期コストを乗り越える助けとなっています。これには、最先端のバッテリー研究への投資や包括的なEVサプライチェーンの構築が含まれます。SUV中心の戦略は、現在の市場ニーズへの対応と将来の持続可能性目標の追求との間で調和のとれたバランスを実現しています。

都市部におけるコンパクトおよびサブコンパクトSUVの普及

アジア太平洋地域、欧州、ラテンアメリカ全域で、コンパクトSUVサブセグメントがSUV所有へのエントリーポイントとして台頭しています。駐車スペースが限られ渋滞課金が課される都市部では、ホイールベースの短いモデルが好まれています。しかし、消費者はSUVが提供する高い着座位置と適応性の高い荷室スペースを依然として求めています。このトレンドは、SUV市場全体の成長における主要な触媒としてのコンパクトSUVの役割を確固たるものにしています。さらに、コンパクトSUVサブセグメントは、手頃な価格、実用性、スタイルのバランスから、若いプロフェッショナル、小家族、退職者など幅広い層に支持されています。自動車メーカーは、先進機能、燃費効率、競争力のある価格設定を備えた新モデルを投入することでこのサブセグメントへの注力を強めており、その人気と市場拡大をさらに後押ししています。

ライフスタイル車両におけるAWD・オフロード性能への需要

電子制御AWD、スキッドプレート、タフなスタイリングを特徴とするプレミアムトリムは、アドベンチャーブランディングの魅力を活かしています。これらのトリムはオフロード愛好家だけでなく、濡れた路面や雪道での安全性向上としてAWDを評価する都市部の購入者にも訴求しています。このデュアルアピールが持続的な価格プレミアムを生み出し、SUV市場における平均収益単価を押し上げています。さらに、プレミアムトリムへの先進機能の統合は全体的な価値提案を高め、機能性とスタイルの両方を求める消費者にとって好ましい選択肢となっています。このようなトリムへの需要の高まりは、メーカーがイノベーションとデザインを活用して多様な消費者ニーズに応えるSUV市場における広範なトレンドを反映しています。

長距離用途向け水素燃料電池SUVのパイプライン

日本と韓国のOEMは、バッテリー材料価格の変動に対する戦略的な緩衝材として燃料電池SUVに注目しています。これらの車両は、急速な燃料補給と長い航続距離という大きな利点を持ち、バッテリー電気自動車に対する魅力的な代替手段となっています。ドイツ、カリフォルニア、ソウルでの初期展開は、現在の電気自動車技術の限界に対処する上でのその可能性を示しています。しかし、タンクとスタックに関連する高コストが、メーカーがコスト削減戦略とスケーラビリティの探求を続ける中、現時点ではこれらの車両をパイロットプログラムに限定しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CAFE・CO₂規制 | -1.8% | 北米とEUの規制区域 | 中期(2~4年) |

| 半導体供給制約 | -1.2% | グローバル、EUと北米で深刻 | 短期(2年以内) |

| アクセス料金と渋滞禁止 | -0.7% | EUの都市部、グローバルに拡大中 | 短期(2年以内) |

| 保険料・総保有コストの上昇 | -0.4% | 主に先進国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

SUVを対象としたCAFE・CO₂規制の強化

三大陸の規制当局は、重量の重いSUVが緩やかな燃費基準を満たすために以前は利用されていた抜け穴を塞ぎました。これらの規制変更は環境問題への対処と自動車産業における持続可能な慣行の促進を目的としています。新たな排出曲線の導入により、コンプライアンスコストが急増し、自動車メーカーはハイブリッドおよびBEVの展開を加速させています。同時に、アルミニウム製クロージャーとユニキャストシャシー部品を採用することで軽量化を図っており、これにより燃費が向上するだけでなく、進化する規制要件にも対応しています [2]「最終CAFE基準2027年~2031年」、米国道路交通安全局、nhtsa.dot.gov。

電動SUV向けバッテリー材料および半導体の供給制約

堅調な受注残にもかかわらず、電動SUVの普及は上流の脆弱性により潜在的な上限に直面しており、2025年には複数のOEMで生産停止が発生したことでその脆弱性が浮き彫りになっています。この脆弱性は、電気自動車生産に不可欠なリチウム、ニッケル、プレミアムマイクロコントローラーなどの重要素材の構造的な不足が続いていることに起因しています。デュアルケミストリーバッテリーや国内チップ工場などの戦略は中期的な解決策を提供しますが、即時の緩和にはつながりません。業界はこれらのサプライチェーン上の制約を引き続き乗り越えようとしており、これが近い将来の生産スケジュールや市場動向に影響を与える可能性があります [3]「グローバルEV規制環境2026年」、国際クリーン交通委員会、theicct.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両サイズ別:コンパクトの強さ、プレミアムの急成長

コンパクトSUVは2025年の収益シェアの42.88%を占め、フルサイズプラットフォームは2031年にかけてCAGR 11.39%で拡大すると予測されています。都市化と有利な税制区分に後押しされ、ミッドサイズは多用途性と運用コストの橋渡し役を担っています。モジュラープラットフォーム上でのホイールベースの継続的な延長が従来のサイズ区分を曖昧にし、OEMが新たな工具なしに生産を転換できるようにしています。

トヨタのカローラクロスなどのコンパクトリーダーが東南アジアの街路を引き続き席巻する一方、北米はシボレー・タホ、GMCユーコン、フォード・エクスペディションで収益性を支えています。SUV産業はプレミアムインテリアと先進運転支援技術を通じてフルサイズ需要を収益化し、そこで得た余剰資金をエントリーレベルラインの電動化に充てています。

燃料タイプ別:内燃機関の継続的存在感、電動化の離陸

電動SUVはCAGR 20.56%を記録すると予測されていますが、2025年時点では控えめな基盤からのスタートであり、ガソリンがグローバル新規登録台数の59.36%を維持しています。欧州ではディーゼルの牽引力が低下しています。しかし、充電インフラが限られた市場では、ハイブリッドシステムがこの移行に対する緩衝材を提供しています。OEMは現在、ICEとBEVの両方の駆動系に対応するためにスケートボードプラットフォームを標準化しています。この戦略は既存の投資を守るだけでなく、強化されるCO₂規制への準拠も確保します。

バッテリー価格の低下が見込まれる中、電動SUVは中国とEUの両方でガソリン車と同等の価格に近づく可能性があります。プラグインハイブリッド規制上の義務から移行技術として引き続き機能しますが、欧州のユーティリティファクター規制の強化により、将来的にはそのコンプライアンスクレジットが削減される見込みです。

駆動方式別:効率性と走破性

二輪駆動(2WD)が2025年の販売台数の47.08%を占め、AWDバリアントは2031年にかけてCAGR 9.79%で拡大しています。デュアルモーターBEVレイアウトは、トランスファーケースベースの4WDよりも低い機械的複雑性で両軸への動力伝達を簡素化します。このトレンドはSUV市場を押し上げており、AWDバリアントは同一ボディシェルに対して1台あたり2,000~4,000 米ドルの追加粗利益をもたらします。

二輪駆動は価格と燃費を優先する新興市場で依然として主流です。それでも、メーカーは電子スタビリティ補助装置とトラクションモードセレクターをバンドルすることで、認識される性能差を縮め、価格帯を守っています。

エンドユーザー別:個人使用の優位性、フリートの上昇

個人ユーザーは2025年のSUV市場シェアの73.69%を占めました。ライドヘイリンググループから企業シャトルサービスまでのフリートオペレーターは、SUVの高い稼働率と残存価値を評価しており、エンドユーザーサブセグメントをCAGR 7.89%で牽引しています。特に電力補助金が充実した地域では、BEV SUVの5年間の総所有コストが同等のセダンより低いことが、物流・モビリティ・アズ・ア・サービス企業の大口注文を促進しています。

依然として需要の約4分の3を占める個人購入者は、高い着座位置と荷室の柔軟性を求めてSUVを選び続けています。保険データは現代のセダンとの事故結果の同等性を示していますが、安全性に対する認識は根強く、SUV市場のナラティブを強化しています。

座席数別:5人乗りの実用性、7人乗りの成長

5人乗りレイアウトは2025年のSUV市場シェアの62.43%を占めました。この構成は乗客定員と荷室の柔軟性のバランスを理想的に取り、家族と個人の両方の輸送ニーズを満たします。2列目シート後方の荷室スペースを最大化しつつ、外形寸法と燃費を抑えることで、駐車と機動性が最重要となる都市環境において特に有利です。5人乗り構成の優位性は、日常の機能性や走行ダイナミクスを犠牲にすることなく、必要に応じて乗客を乗せられる車両という明確な消費者の好みを示しています。

CAGR 6.79%の軌道にある7人乗りは、多世代旅行とシェアードモビリティシャトルのニーズに応えています。スライド式セカンドロウとパノラミックルーフが3列目の居住性を向上させ、パワーアシスト式エントリーが高齢乗客の乗降負担を軽減します。OEMはこれらのバリアントを万能ソリューションとして販売し、アップグレード支出を取り込み、郊外の回廊でSUV市場規模への貢献を拡大しています。7人乗りモデルは、高い実用性とファミリー向けポジショニングを通じてプレミアム価格を実現しています。

地域分析

アジア太平洋地域は2025年のSUV市場収益の38.89%を占め、中国のNEVが2025年までに新規乗用車販売の約50%の普及率に達し、インドのSUVが乗用車販売の大部分を占める中、CAGR 8.19%で拡大すると予測されています。中国の低層都市では、初めて車を購入する層が2万5,000 米ドル未満のコンパクト電動SUVに引き寄せられています。一方、オーストラリアとタイでは、しばしば作業車として使用されるラダーフレームのオフローダーへの強い需要が見られます。

北米はグローバルSUV市場の収益の中心地です。重要な動きとして、General Motorsはオハイオ州トレドの工場でのトランスミッション生産を拡大し、EV駆動ユニット製造からガソリン車向け部品へと転換しています。電気自動車(EV)の普及が予想より遅れており、OEMがICEフルサイズプログラムの延命を余儀なくされている一方、企業平均燃費(CAFE)基準の連邦改定がこれらのメーカーにバッテリー工場への同時投資を促しています。

欧州は世界で最も高い新車登録台数に占めるSUVシェアを記録すると予想されており、SUVが新車販売の約60%を占めています。しかし、欧州大陸は課題を抱えています。厳格なCO₂規制と都市部の渋滞課金が重量の重いSUVモデルのマージンを圧迫しています。欧州委員会が最近認めた限定的なeフューエルクレジットは高性能SUVに一時的な保護を提供しますが、同時にEU域内で生産されるコンパクト電動クロスオーバーへの業界シフトを加速させています。一方、南米と中東の新興市場は、インフラ投資の増加と所得の上昇に後押しされたミッドサイズSUVの安定した成長により、グローバル需要を下支えしています。

競争環境

グローバルSUV市場では、少数のプレイヤーが支配的な地位を占めています。トヨタを筆頭に、フォルクスワーゲングループ、現代自動車が続く上位自動車メーカーが市場の大きなシェアを握ると見込まれています。一方、中国の自動車メーカーBYDは垂直統合を活用してバッテリーコストを削減し、既存の価格規範に挑戦することで注目を集めています。

テクノロジーとスケールがますます絡み合う中、Fordは大胆な動きを見せています。ギガキャスティングとゾーン型電気バッボーンを活用したユニバーサル電気自動車アーキテクチャは、野心的なマージン目標を目指しています。Stellantisも負けじと、革新的なSTLAフレームEVトラックプラットフォームとコンポーネントを共有する大型SUVに焦点を当て、米国工場の再活性化に多額の投資を注いでいます。Teslaがソフトウェアのオーバー・ザ・エア(OTA)アップデートの基準を設定する一方、既存OEMは専用ソフトウェアハブと重要なパートナーシップを通じて急速に追いついています。

新興ニッチも明確になっています。長距離商業フリート向けの燃料電池SUVや、発展途上市場の予算重視の冒険者向けのタフなコンパクトモデルがその例です。魅力的な価格帯を下回る多数の新型電動SUVのデビューが予定されており、競争環境はさらなる激化に向けて準備が整っています。

SUV産業のリーダー企業

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Group

Renault–Nissan–Mitsubishi Alliance

General Motors Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:マルチ・スズキは、アリーナネットワークの旗艦モデルとしてヴィクトリスコンパクトSUVを発表しました。ヴィクトリスはインドにおけるSUVへの高まる需要に応え、コンパクトSUV市場でのマルチ・スズキのポジションを強化することが期待されています。このローンチは、製品ポートフォリオの拡大と競争の激しい自動車市場でのプレゼンス強化に向けた同社の注力を示しています。

- 2025年7月:リ・オートは、中国本土の富裕層ファミリーのニーズに特化して設計された完全電動6人乗りSUVを発表しました。この車両は、地域における高級電気自動車への高まる需要に応え、ラグジュアリー、スペース、サステナビリティを組み合わせることを目指しています。

グローバルSUV市場レポートの範囲

SUV市場レポートは、車両サイズ(コンパクト、ミッドサイズ、フルサイズ)、燃料タイプ(ガソリン、ディーゼル、ハイブリッド、電動)、駆動方式(2WD、4WD、AWD)、エンドユーザー(個人使用、商業使用)、座席数(5人乗り、7人乗り)、地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)でセグメント化されています。市場予測は金額(米ドル)と数量(台数)で提供されています。

| コンパクト |

| ミッドサイズ |

| フルサイズ |

| ガソリン |

| ディーゼル |

| ハイブリッド |

| 電気 |

| 2WD |

| 4WD |

| AWD |

| 個人使用 |

| 商業使用 |

| 5人乗り |

| 7人乗り |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両サイズ別 | コンパクト | |

| ミッドサイズ | ||

| フルサイズ | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| ハイブリッド | ||

| 電気 | ||

| 駆動方式別 | 2WD | |

| 4WD | ||

| AWD | ||

| エンドユーザー別 | 個人使用 | |

| 商業使用 | ||

| 座席数別 | 5人乗り | |

| 7人乗り | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバルSUV市場の2026年における規模はどのくらいですか?

SUV市場規模は2026年に0.95 トリリオン 米ドルとなり、2031年までに1.29 トリリオン 米ドルに達すると予測されています。

最も成長が速いSUVセグメントはどれですか?

フルサイズSUVは、自動車メーカーが電動化の資金調達のために高マージンを収益化する中、2026年から2031年にかけてCAGR 11.39%で拡大しています。

SUVが直面する主要な規制上の課題は何ですか?

米国における厳格なCAFE基準とEUおよびインドにおける厳しいCO₂規制がコンプライアンスコストを増大させ、電動化を加速させています。

電動SUVはどのくらいの速さで内燃機関仕様からシェアを獲得していますか?

バッテリー電動SUVは、インフラが拡大する中、2031年にかけてCAGR 20.56%で拡大しており、全燃料タイプの中で最も速い成長を示しています。

グローバルSUV需要においてどの座席構成が主流ですか?

5人乗りレイアウトが出荷台数の62.43%を占め、日常の実用性と管理しやすい外形寸法のバランスを取っています。

将来のSUV開発に最も影響を与える規制の変化は何ですか?

2031年までに小型トラックに平均45マイル毎ガロンを要求する車両平均燃費規制が、電動化戦略の加速を促進しています。

最終更新日: