米国コンピューター断層撮影市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

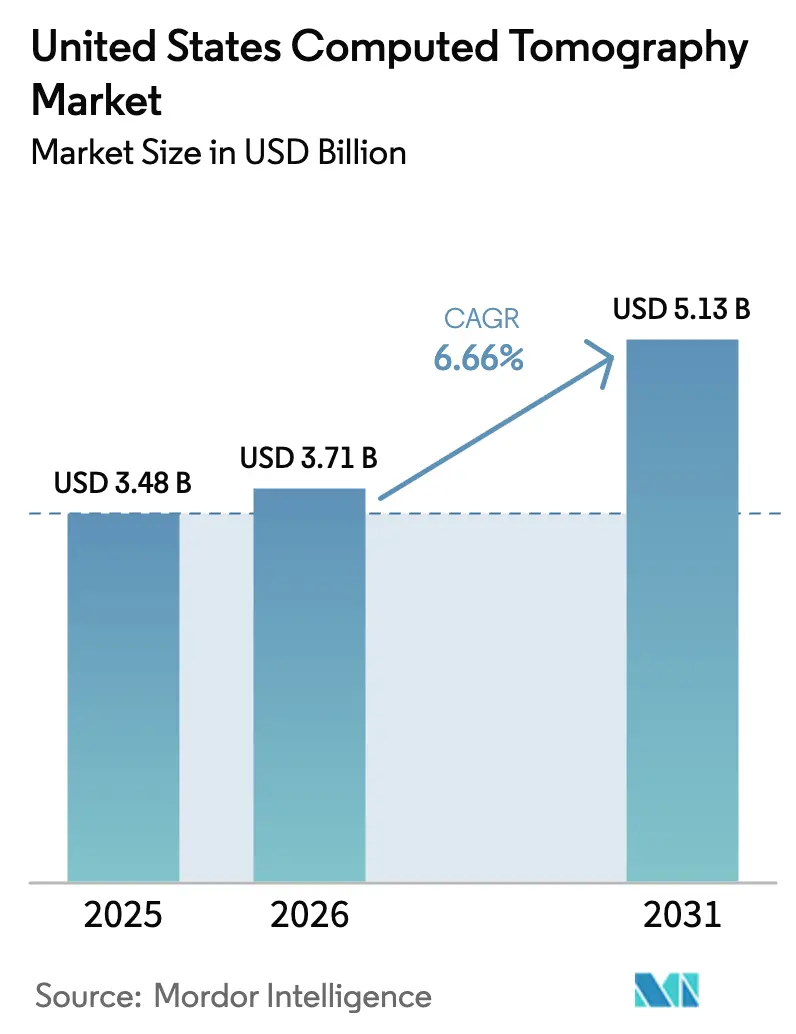

| 基準年の市場規模 (2025) | 3.48 十億米ドル |

| 市場規模 (2026) | 3.71 十億米ドル |

| 市場規模 (2031) | 5.13 十億米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国コンピューター断層撮影市場分析

米国コンピューター断層撮影市場規模は、2025年の34億8,000万USDから2026年には37億1,000万USDへと成長し、2026年~2031年のCAGR 6.66%で2031年までに51億3,000万USDに達すると予測されています。多疾患合併症の急増、検出器設計における継続的な技術革新、および外来移行の迅速化が相まって、病院および独立型画像診断センター全体でスキャナーの利用率が向上しています [1]疾病予防管理センター、「行動リスク因子サーベイランスシステム」、cdc.gov 。フォトンカウンティングプラットフォームは試験的導入から日常的なサービスへと移行しつつあり、モバイルユニットはトラウマおよびクリティカルケアのワークフローに不可欠な存在となっています。オリジナル機器メーカーがスキャナーおよびレポート作成ソフトウェアに人工知能を組み込み、人材不足および診療報酬の圧力に対応するにつれて、競争の激化が進んでいます。プロバイダーはまた、高齢者の人口流入が心臓および腫瘍画像診断の需要を高めているサンベルトおよびマウンテンウェスト地域での地域的成長を追求しています。

主要レポートのポイント

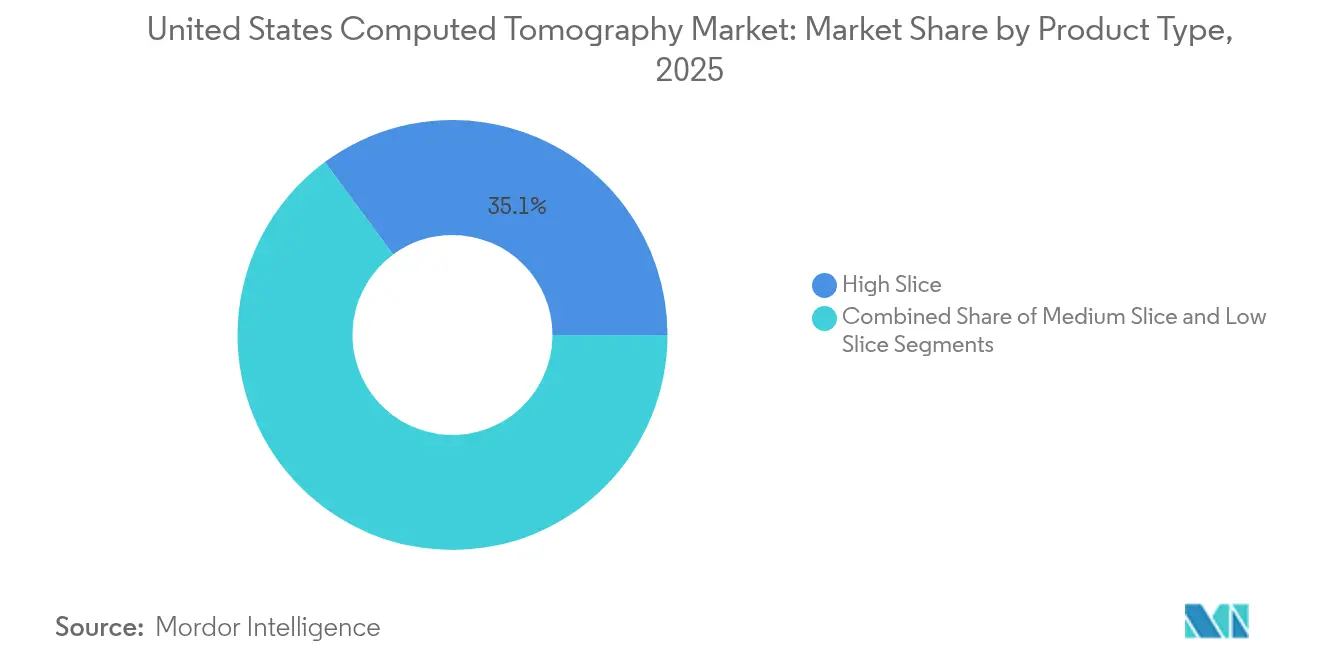

- 製品タイプ別では、高スライスシステムが2025年のコンピューター断層撮影市場シェアの35.12%を占めてリードする一方、中スライスシステムは2031年までのCAGR 7.53%で最も急速な拡大が見込まれています。

- 適用分野別では、腫瘍学が2025年に33.05%の収益シェアで首位を占め、神経学は2031年までCAGR 7.44%で成長すると予測されています。

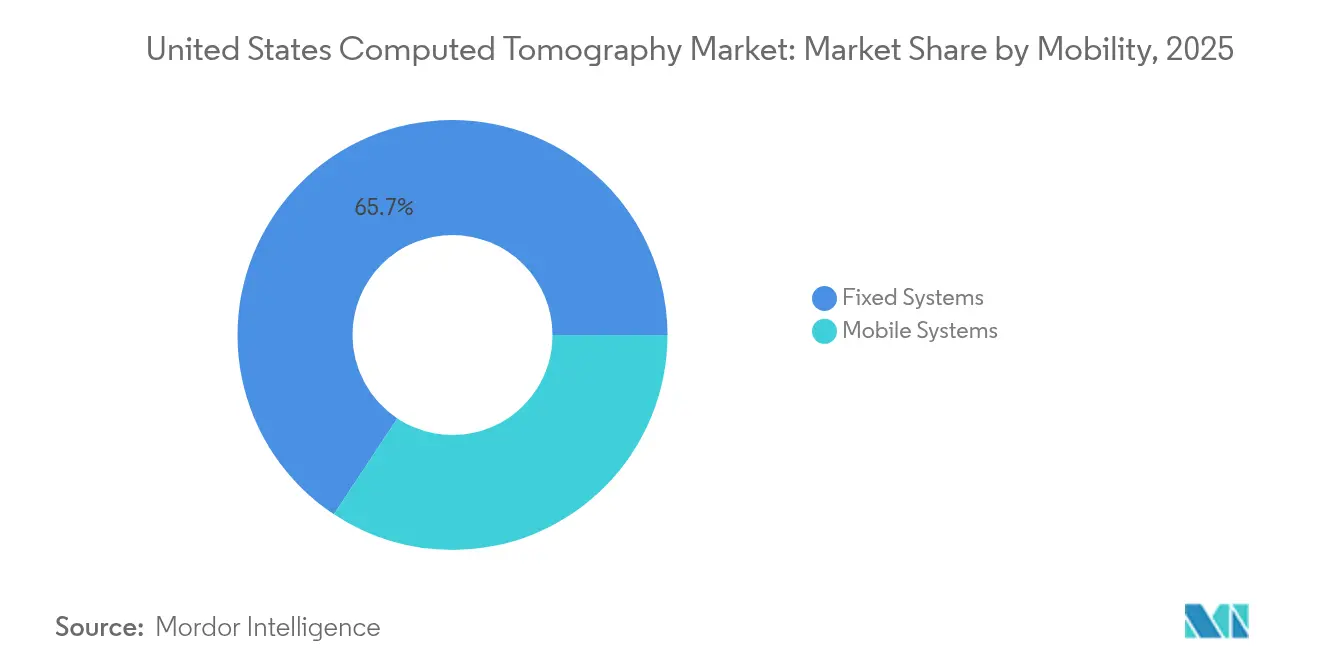

- モビリティ別では、固定プラットフォームが2025年のコンピューター断層撮影市場規模の65.70%を占める一方、モバイルシステムはCAGR 7.46%で拡大しています。

- エンドユーザー別では、病院が2025年のコンピューター断層撮影市場規模の48.60%を占め、診断画像センターは2031年までのCAGR 7.61%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国コンピューター断層撮影市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +1.8% | 高齢化が進む大都市圏に集中したグローバル規模 | 長期(4年以上) |

| 高齢者人口の増加 | +1.5% | 全国規模、サンベルト州での早期成果 | 長期(4年以上) |

| CTにおける継続的な技術進歩 | +1.2% | 全国規模、学術医療センターが主導 | 中期(2〜4年) |

| 低線量肺がんスクリーニングに対するCMS診療報酬の拡大 | +0.9% | 全国規模、特に農村部および医療過疎地域 | 短期(2年以内) |

| 外来およびトラウマ環境におけるモバイルCTの採用 | +0.7% | 地域規模、救急部門および外来手術センター(ASC)に重点 | 中期(2〜4年) |

| AIベースのワークフローおよび画像品質の迅速なアップグレード | +0.6% | 全国規模、大規模医療システムでの早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率上昇が画像診断需要を牽引

心血管疾患は2050年までに4,500万人の米国成人に影響を与えると予測されており、高血圧の有病率は2020年の51.2%から2050年には61.0%に上昇すると予想されています。肥満、うつ病、高脂血症の並行的増加により、2013年から2023年にかけて若年成人における多疾患合併症は52.5%から59.5%に上昇しました。臨床的複雑性の増大は検査件数の増加につながり、CTの利用率は2055年までに25.1%上昇すると予想されています [2]GE HealthCare、「Revolution Vibe 発売詳細」、gehealthcare.com 。病院は2030年までに施設あたりの手術件数が175%急増することを見越し、心臓CT(心臓コンピューター断層撮影)プログラムを拡充しています。メディケアが仮想CT大腸内視鏡検査の保険適用を決定したことは、政策立案者が予防的画像診断をコスト削減戦略として位置づけていることを示す一つのシグナルです。

高齢者人口の増加が先進的画像診断の採用を加速

65歳以上の成人は最も急速に成長するコホートであり、より迅速な予約と駐車のしやすさを提供する外来環境を好む傾向があります。病院の支出は、高齢者診断の複雑性を一因として2023年に10.4%増加しました。Vizientは次の10年間でCTおよびPETを中心に外来先進画像診断量が13%増加すると予測しています。この移行はコンピューター断層撮影市場に有利に働きます。なぜなら、外来センターは多くの場合、心臓機能と低資本コストを兼ね備えた中間クラスのスキャナーを採用するからです。労働力の減少はこの成長を複雑化させています。男性放射線科医は13.5%の離職率に直面しており、人材不足が深刻化しています。

継続的な技術進歩が臨床ワークフローを変革

Siemens NAEOTOM Alpha.Primeのようなフォトンカウンティング装置は、放射線効率の高い一回の撮影で0.2 mmの空間分解能とスペクトルデータを提供します [3]Siemens Healthineers、「フォトンカウンティングCT:新たな時代」、siemens-healthineers.com 。10年間の経済モデルでは、二次検査の減少により患者一人当たり794.5 USDの節約が示されています。ノースウェスタン・メディシンは、口述筆記および意思決定支援のための生成AIを統合した後、レポート処理量が15.5%向上したと報告しています。FDAは放射線科に特化した750以上のAIツールを承認しており、この技術に対する規制上の容認を示しています。

CMS診療報酬の拡大が予防スクリーニングへのアクセスを向上

メディケアは現在、既知の疾患のない有症状患者に対するAI対応冠動脈プラーク定量化の診療報酬を認め、冠動脈CTアンギオグラフィーへのアクセスを拡大しています。肺スクリーニングの適格年齢は50〜77歳に変更され、患者の自己負担が撤廃されました。CMSはこれらの変更により受給者の年間13,982件のがんを防ぐと推定しています。冠動脈CTアンギオグラフィーの診療報酬率の倍増は、外来施設での機器アップグレードをさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器の取得・維持コストの高さ | -1.1% | 全国規模、農村部およびコミュニティ病院で深刻 | 長期(4年以上) |

| 厳格なFDA規制経路および510(k)審査の積み残し | -0.8% | 全国規模、全市場参加者に影響 | 中期(2〜4年) |

| 放射線量に関連する患者安全への懸念 | -0.6% | 全国規模、小児科センターでより顕著 | 中期(2〜4年) |

| スキャナー利用率を制約する放射線科の労働力不足 | -0.9% | 全国規模、農村部および二次市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機器取得コストの高さが市場浸透を制約

100万USDを超える初期スキャナー価格は農村部の財政を圧迫しており、病院閉鎖後にCTへの地域アクセスが失われた郡に住む米国人は20%に上ります。マネージドサービス契約およびキャッシュフロー中立型ファイナンシングは、プロバイダーが支払いを収益サイクルに合わせようとする中で支持を集めています。SiemensのSOMATOM Pro.Pulseはエネルギー消費を20%削減し、小規模施設の総コストを低減します。

放射線科の労働力不足がスキャナー利用の可能性を制限

全国で1,400件以上の放射線科医ポジションが空席であり、CTテクノロジスト(CT技師)の欠員率は3年前の6.2%から18.1%に上昇しています。米国放射線科学会は、1997年に設定された研修定員の上限が変わらない中、年間需要が3〜5%上昇していると警告しています。プロバイダーは読影バックログへの対応として、2024年の44億USDから2027年までに67億USDに拡大すると予測されるテレラジオロジー(遠隔画像診断)に頼っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:中スライスシステムが勢いを増す

高スライスプラットフォームは2025年のコンピューター断層撮影市場シェアの35.12%を占め、迅速な時間分解能が重要な心臓、トラウマ、および腫瘍画像診断における優位性を反映しています。中スライスシステムはCAGR 7.53%を達成すると予測されており、256スライスのフラグシップ機のコストをかけずに心臓機能を求める外来センターに選ばれることが増えています。GE HealthcareのRevolution Vibeは中間価格帯で一心拍撮影を提供しており、市場が価値重視のアップグレードへと転換していることを示しています。低スライスのスキャナーは、線量最小化が最優先される小児科のフォローアップや基本的なトラウマ検査においても引き続き有用です。特に非都市部施設での資本予算の制約は、中間クラスの更新を促進し、サプライヤーが設定可能なオプションおよびAIバンドルを拡充する動きを後押ししています。

2000年代初頭に導入された16スライスの主力機をプロバイダーが更新するにつれて、インストール済みベースのシフトが進んでいます。改修プログラムはセーフティネット病院を対象としている一方、プライベートエクイティが支援する画像診断チェーンは、支払者からの稼働率インセンティブを獲得するために新規設置を好みます。コンピューター断層撮影市場は、中間クラスの構成が病院系センターと競合する外来通路で堅実なROIをもたらすことで恩恵を受けています。後処理におけるベンダーニュートラル性によってロックインも軽減され、中間クラスの採用をさらに後押ししています。総じて、予算の整合性とスループット要件により、中スライス技術は2031年まで注目すべきセグメントとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適用分野別:神経学ワークフローがAIで加速

腫瘍学は2025年のコンピューター断層撮影市場規模の33.05%を獲得し、連続モニタリングを必要とする免疫療法プロトコルの拡大に支えられています。しかし、AIトリアージツールが脳卒中のスキャンから治療までの時間を短縮することから、神経学はCAGR 7.44%で最も速い成長を遂げる分野となります。RapidAIのLumina 3Dは頭頸部CTアンギオグラフィーの再構成を数時間から数分に短縮し、技師が一シフトでより多くの患者を対応できるようにしています。CMSが冠動脈CTアンギオグラフィーの診療報酬を拡大するにつれ、心臓血管の件数も増加しており、プロバイダーはプラーク解析のために128スライス以上のスキャナーを導入するよう促されています。

フォトンカウンティング検出器は、骨粗鬆症管理において有用な骨梁微細構造を解明することで、新たな筋骨格系の可能性を切り開いています。救急部門は依然として全身トラウマプロトコルに依存していますが、線量最適化された逐次再構成は小児科検査においてALARAガイドラインへの準拠を支援しています。この結果として生まれる需要の組み合わせは、臨床サービスラインごとに設定可能な多目的スキャナーをベンダーが出荷するよう促しています。

モビリティ別:ポイントオブケアの採用が拡大

高件数の放射線科部門が大口径ガントリー、パワーインジェクター、完全遮蔽スイートに依存しているため、固定式ルームが2025年に65.70%のシェアで首位を占めています。モバイルシステムは集中治療需要および農村部のアウトリーチプログラムに支えられ、年率7.46%で上昇しています。前向き試験では、ベッドサイドでの頭部CTが頭蓋内出血に対してほぼ同等の診断精度をもたらすことが示されており、これは神経系集中治療室(神経ICU)環境において極めて重要です。メーカーは現在、狭い廊下を移動するためにバッテリー寿命、ワイヤレスデータアップロード、およびコンパクトなフットプリントを強調しています。

モバイル脳卒中ユニットは成長ベクトルを示しています。統合されたCTにより救急救命士が現場で大血管閉塞を確認でき、ドアツーニードル時間を30分短縮します。COVID-19パンデミック中、仮設トリアージテントは自己遮蔽型モバイルスキャナーを活用して交差汚染リスクを軽減しました。これらの成果により、多くの医療システムがモバイル能力を恒久的に維持するようになりました。重要アクセス病院を対象とした連邦補助金もさらに展開を後押しし、コンピューター断層撮影市場のフットプリントを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来画像センターが市場の勢いを獲得

病院は複雑な症例構成と緊急需要により2025年の収益の48.60%を占めました。診断画像センターは、保険会社が日常的な検査を高コストの入院施設から遠ざけるにつれ、年率7.61%で成長するでしょう。RadNetの21センター拡張およびUS Radiology Specialistsの12施設新設計画は、この移行を裏付けています。外来事業者は土曜日のスケジューリングとバンドルされた現金価格を活用して、自費払いおよび高額免責金額の患者を獲得しています。

外来手術センターはスキャナーを追加することで、同日の腰椎CTミエログラムや術後確認を可能にし、患者の搬送を減少させています。救急医療チェーンもまた、整形外科的検査を短縮するためにコンパクトなスキャナーを求めています。AIによる再構成とテレラジオロジー読影報告をバンドルするコンピューター断層撮影産業のモジュール式サービス契約は、これらのリーン型企業にとって技術採用を容易にしています。

地域分析

コンピューター断層撮影市場は顕著な地域間格差を示しています。カリフォルニア州、マサチューセッツ州、ニューヨーク州の大規模な沿岸部学術拠点は、研究助成金と複雑な患者層を背景にフォトンカウンティングプラットフォームの採用をリードしています。カリフォルニア州の市場は、GE Healthcareがサター・ヘルスと締結した300施設・350万患者をカバーする7年間の契約から追加の恩恵を受けています。これらの契約はハードウェアの更新サイクルをスタッフ育成プログラムと結びつけ、技術刷新を加速させています。

サンベルト州では、退職者がアリゾナ州、テキサス州、フロリダ州に移住するにつれ、スキャナーの二桁成長が見られます。高齢患者が高い冠動脈リスクを呈するため、心臓CT能力の拡大はこれらの市場で最も顕著です。テキサス州では、RadNetがヒューストンハブを開設し、地域の診療報酬環境への信頼を示したことで成長を後押しされました。ジョージア州とサウスカロライナ州における医療機関開設証明(CON)規制改革は、新たな外来参入者を引き寄せ、競争を高めています。

農村部のアメリカは逆の傾向に直面しています。5人に1人の住民が、最近の病院閉鎖後に即時CTアクセスのない郡に暮らしています。モバイル車団とテレラジオロジー(遠隔画像診断)パートナーシップがギャップを埋めていますが、中西部やアパラチア地方の一部では長い移動時間が依然として続いています。重要アクセス病院向けに充当された連邦インフラ資金は一部の格差を解消するはずですが、資本コストは依然として障壁となっています。農村部の集患エリアに帰属するコンピューター断層撮影市場規模はそのためより緩やかな成長となっていますが、ターゲットを絞った補助金プログラムにより予測期間中に潜在的需要が解放される可能性があります。

競争環境

米国コンピューター断層撮影市場は、機器、ソフトウェア、およびライフサイクルサービスを組み合わせた5社の多国籍ベンダーを中心に適度に集中しています。GE Healthcareの2024年のMIM Software買収により、高度な輪郭描写と融合アルゴリズムがそのポートフォリオに加わり、同社がエンドツーエンドの腫瘍学ワークフローを提供する立場に位置づけられました。Siemens Healthineersは、より広範な273億8,000万USDの医療技術ファンドから6億7,000万USDを投入し、フォトンカウンティングを主流の価格帯に拡大することに特化しています。Canon Medicalはクリーブランドのアカデミーを通じたトレーニング主導の戦略を追求し、技師および生体医療工学者の間でブランドロイヤルティを育むことを目指しています。

クラウドおよび半導体企業との戦略的パートナーシップがソフトウェアロードマップを再形成しています。GEはNVIDIAと協力してプロトコル選択と線量最適化を自動化する生成AIを組み込んでおり、これは技師不足への対応です。Philipsはカテーテルポートフォリオを活用したクロスセルの機会を生かし、インターベンショナルガイダンス向けのスペクトラルCTを強調しています。RapidAIのような破壊的参入者は、レガシースキャナーに重ねられるベンダーニュートラルなAIを統合することでニッチを開拓し、独自のワークステーション販売の商品化を脅かしています。

農村市場への浸透は未開拓の競争の場として残っています。Siemensはコミュニティ病院の電気インフラで稼働できる低電力スキャナーを導入する一方、GEはテレラジオロジーをバンドルしたモバイルターンキースイートを試験展開しています。サブスクリプション型スキャニングモデルからアウトカムベース支払いまで、価格設定の創造性が初回購入者を獲得するための主要なレバーとして台頭しています。

米国コンピューター断層撮影産業リーダー

Canon Medical Systems Corporation(東芝株式会社)

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

富士フイルムホールディングス株式会社

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GE HealthCareは、Unlimited One-Beat心臓撮影およびAIワークフローオーケストレーションを搭載したRevolution Vibe CTシステムを発売しました。

- 2025年1月:GE HealthCareとSutter Healthは、AI搭載のCT、MRI、核医学技術を展開するため、300施設・350万患者をカバーする7年間の契約を締結しました。

- 2024年9月:Canon Medical SystemsはクリーブランドにCanon Medical Academyを開設し、CTおよびその他のモダリティについて顧客を教育しています。

- 2024年2月:Royal Philipsは、診断、インターベンショナル、およびスクリーニング適用向けに統合AIを搭載したCT 5300システムを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、米国のCT(Computed Tomography)市場を、すべての検出器スライス数と特殊なフォトンカウンティングのバリエーションにまたがる、固定式または移動式の、工場で製造された新しい医療用CTスキャナーの販売または長期リースから生じる収益として扱う。販売時にバンドルされる付属サービス契約は含まれるが、アフターマーケット部品、再生装置、動物用または産業用CTシステムは含まれない。

適用除外:単独の歯科診療所に販売される歯科専用のコーンビームCT装置は、この適用範囲外である。

セグメンテーションの概要

- 製品タイプ別

- 低スライス

- 中スライス

- 高スライス

- 適用分野別

- 腫瘍学

- 神経学

- 心臓血管

- 筋骨格系

- その他の適用分野

- モビリティ別

- 固定システム

- モバイルシステム

- エンドユーザー別

- 病院

- 診断画像センター

- その他

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北東部、中西部、南部、西部の放射線科部長、画像診断センターの調達責任者、OEMサービスマネージャー、償還政策の専門家にインタビューを行った。これらのディスカッションは、スライスミックスの採用曲線を検証し、モバイルフリートの普及を明確にし、デスクワークで浮上した平均販売価格(ASP)の仮定をプレッシャーテストした。

デスクリサーチ

まず、FDAの510(k)認可、CMSの手技件数、米国国勢調査の年齢コホート予測、CDCの慢性疾患有病率表などの権威ある公開データセットを用いて、需要プールの基礎固めを行った。また、米国国際貿易委員会(U.S. International Trade Commission)の輸出入コードから国境を越えたユニットフローを明らかにし、平均申告値を明らかにした。補足情報として、査読付き放射線学雑誌、American College of Radiologyのガイドライン、Medical Imaging & Technology Allianceのポジションペーパーから得た。

競合のレンズを充実させるために、アナリストは、取引の流れと製品発売の追跡のためにDow Jones Factivaを、企業レベルの収益分割のためにD&B Hooversを利用した。ここに挙げた情報源は、参照したデスクリサーチ・コーパスを網羅するものではなく、例示するものである。

マーケット・サイジングと予測

病院や画像診断センターのCT設置ベースからスタートし、交換サイクルを重ね、手技の増加による新たな生産能力を調整するトップダウンモデルを採用している。その結果は、選択的なボトムアップ・スナップショット(OEMの出荷台数と確認されたASPの時間)を通じてクロスチェックされ、合計が精緻化される。主要変数には、年間CTスキャン量、老人人口の増加、スキャナー1台当たりの平均検出器スライス数、資本予算のセンチメント指数、肺がん検診に対するCMSの償還シフトなどが含まれる。シナリオ分析により、政策ショックが発生した場合の極端さを緩和する。

データ検証と更新サイクル

出力は、3段階の差異チェック、シニアアナリストによるレビュー、外部機器売上集計との照合を経て行われる。このモデルは毎年更新され、FDA(米国食品医薬品局)による破壊的な技術の承認や償還制度の改定があった場合には暫定的な更新が行われるため、顧客は最新の検証を受けた見解を得ることができる。

モルドールの米国CTベースラインが信頼される理由

スライス数のカウント、ASPのインフレ方法、リフレッシュの周期、サービス契約のカウントの有無などで各社が異なるため、公表されている米国のCT市場価格が一致することはほとんどない。

ギャップの主な要因は、スコープの幅と価格設定の仕組みにある。一部のパブリッシャーは、プレミアムフォトンカウンティングユニットを除外し、他のパブリッシャーは、ASPを過去のリストに固定し、いくつかのパブリッシャーは、バンドルされた複数年のサービス収入を無視して、最初のハードウェアの販売のみを報告する。対照的に、モルドールのアプローチは、ユニットレベルの洞察と実際の契約額を融合させ、毎年更新することで、過大な楽観論と過小なカウントを抑制している。

まとめると、当社の規律ある範囲の選択、当期のASPの追跡、トップダウンとボトムアップのバランスの取れた調整により、意思決定者は、透明性が高く、再現性があり、顧客からの問い合わせに容易に対応できる信頼できる中間点を得ることができる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 34.8億米ドル(2025年) | モルドール・インテリジェンス | - |

| 24億米ドル(2023年) | 地域コンサルタントA | 2022年以降の病院調達調査に基づく。改装済みユニット交換とプレミアムスライスASPアップリフトは除く |

| 1.40億米ドル(2024年) | 研究出版社B | ハードウェアの購入のみをカウントし、バンドル・サービス契約やモバイル・フリート配備は除外している。 |

まとめると、当社の規律ある範囲の選択、当期のASPの追跡、トップダウンとボトムアップのバランスの取れた調整により、意思決定者は、透明性が高く、再現性があり、顧客からの問い合わせに容易に対応できる信頼できる中間点を得ることができる。

レポートで回答される主要な質問

米国コンピューター断層撮影市場の現在の規模はどのくらいですか?

市場は2026年に37億1,000万USDの規模であり、2031年までに51億3,000万USDに達すると予測されています。

コンピューター断層撮影市場で最も急速に成長している製品セグメントはどれですか?

中スライスのスキャナーは、心臓機能と管理可能な資本コストのバランスにより、CAGR 7.53%で拡大しています。

なぜ外来画像センターがCT投資を集めているのですか?

保険会社が日常的なスキャンを低コスト施設に誘導しており、事業者は迅速なスケジューリングを通じて患者を獲得することで、このエンドユーザーグループのCAGR 7.61%を達成しています。

モバイルCTソリューションは農村部の医療にどのような影響を与えていますか?

固定設置が費用的に困難な地域でポイントオブケア画像診断を提供し、搬送時間を短縮してアクセスを拡大しています。

2031年までにCTワークフローを最も大きく変えるテクノロジートレンドは何ですか?

AIによる再構成と組み合わせたフォトンカウンティング検出器により、より低い線量でより高い空間分解能が実現し、新たな心臓および整形外科的適用が可能になります。

米国の放射線科における労働力不足の規模はどのくらいですか?

1,400件以上の放射線科医のポジションが未充足のままであり、CTテクノロジストの欠員率は18.1%に達しており、AIおよびテレラジオロジー(遠隔画像診断)の採用を促進しています。

最終更新日: