イタリア半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

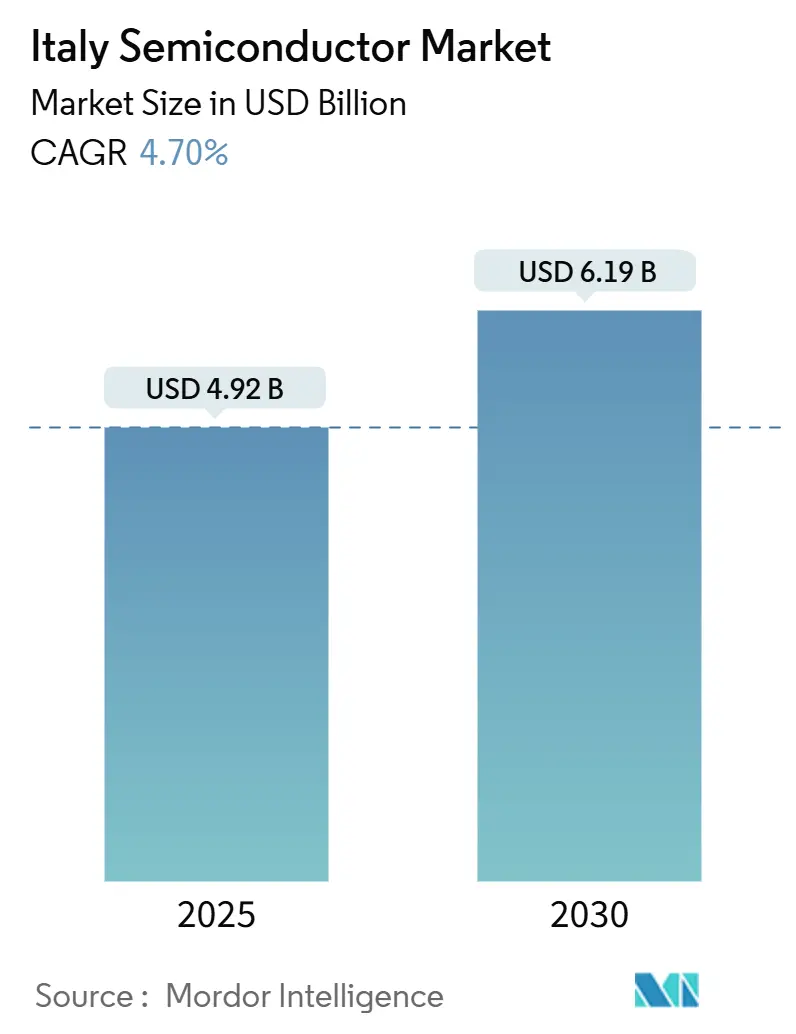

| 市場規模 (2025) | 4.92 十億米ドル |

| 市場規模 (2030) | 6.19 十億米ドル |

| 成長率 (2025 - 2030) | 4.70% CAGR |

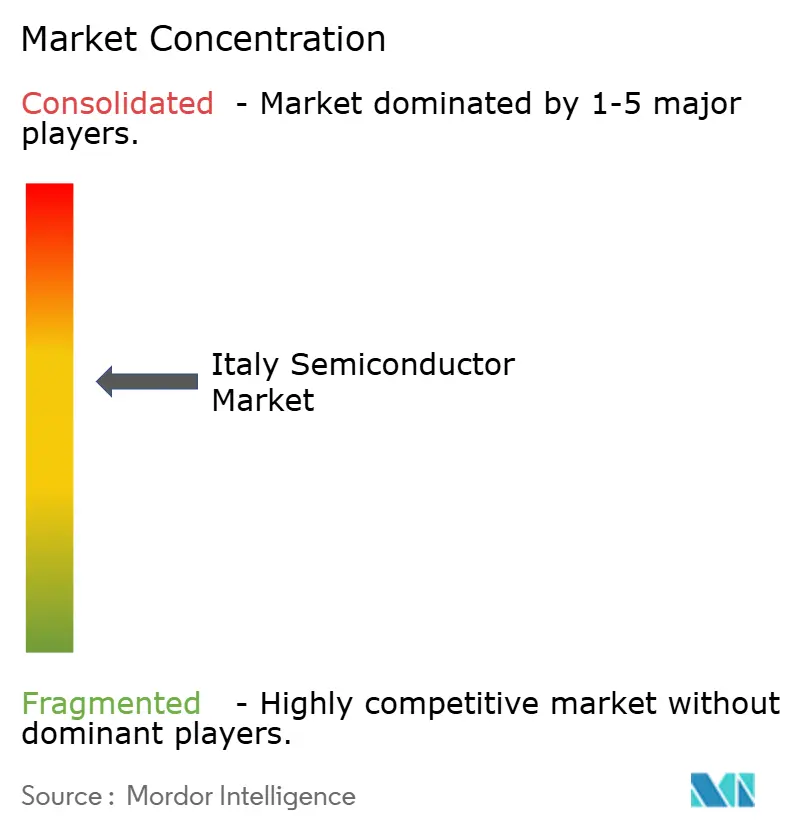

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア半導体市場分析

イタリア半導体市場規模は2025年に49億2,000万米ドルに達し、年平均成長率(CAGR)4.70%で拡大し、2030年までに61億9,000万米ドルに達すると予測されています。国家復興・強靭化計画からの持続的な資本流入、根強い自動車エレクトロニクス需要、および大規模先進パッケージング能力の参入がこの成長軌道を支えています。国内チャンピオンであるSTMicroelectronicsは、垂直統合型SiCおよびパワープラットフォームを通じて技術的リーダーシップを維持しており、Silicon Boxのノヴァーラプロジェクトへの32億ユーロ(35億米ドル)の投資は、外国直接投資の加速を示しています。ピアノ・トランジツィオーネ5.0に基づくエネルギー効率改修および全国的な5Gプライベートネットワーク展開がアプリケーション基盤を拡大する一方、28nm未満における人材不足がイタリアの先端ノードへの進展を制約しています。全体として、イタリア半導体市場は供給制約型エコシステムから、欧州のチップ主権目標への戦略的貢献者へと変革しつつあります。[1]欧州委員会、「国家補助:委員会がSTMicroelectronicsのSiC工場に対するイタリアの20億ユーロ措置を承認」、ec.europa.eu

レポートの主要ポイント

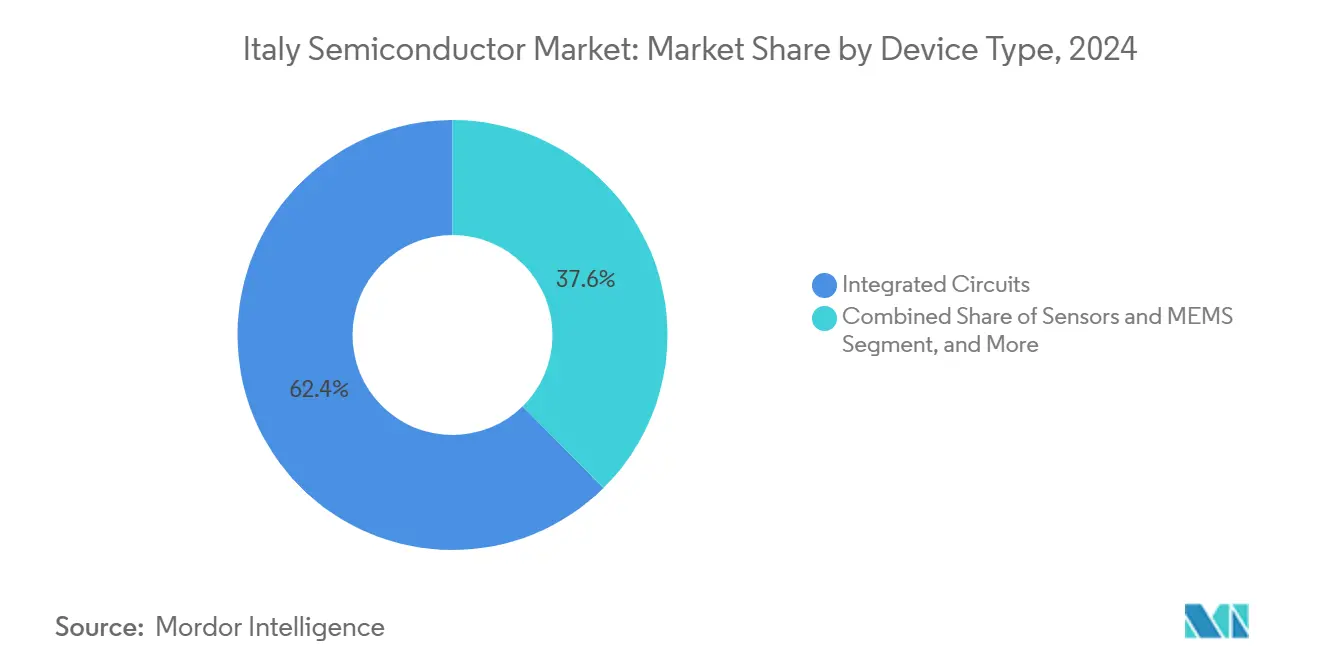

- デバイスタイプ別では、集積回路が2024年のイタリア半導体市場シェアの62.40%をリードし、センサーおよびMEMSは2030年にかけてCAGR 7.91%で最も速く成長しています。

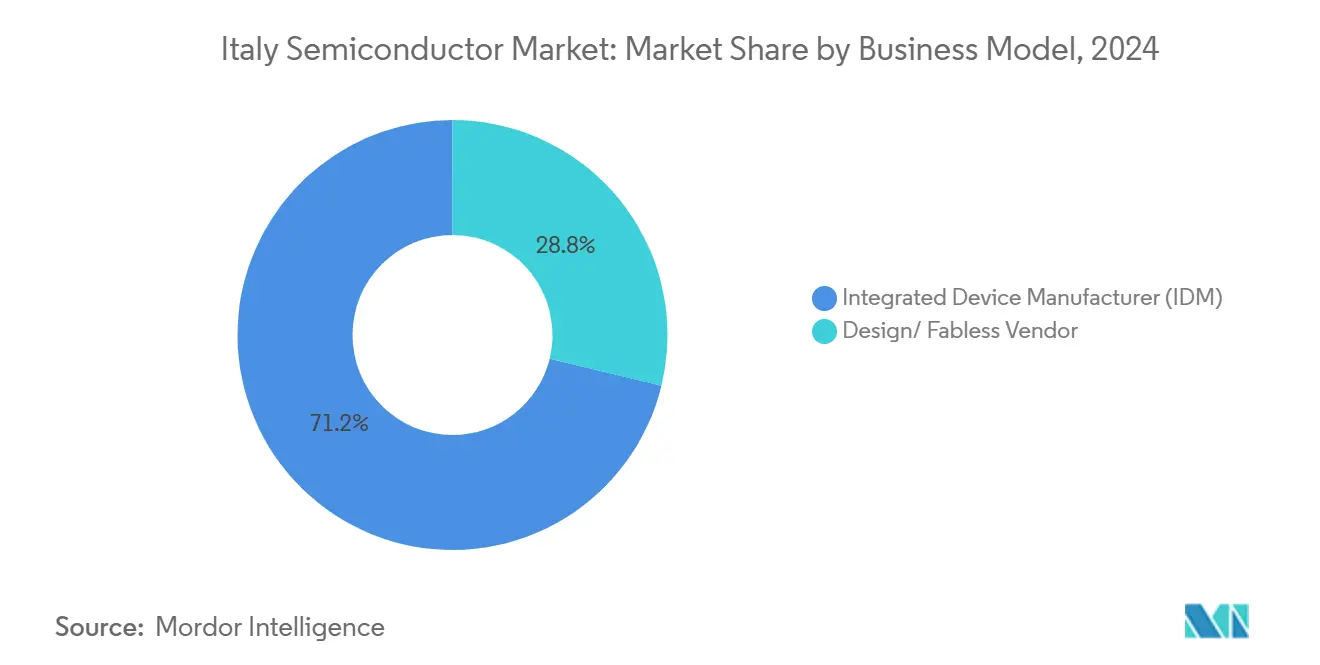

- ビジネスモデル別では、IDMセグメントが2024年のイタリア半導体市場規模の71.20%を占め、ファブレスセグメントは2030年にかけてCAGR 8.03%で進展しています。

- エンドユーザー産業別では、自動車が2024年の収益の28.60%を獲得し、AIアプリケーションは2030年にかけてCAGR 8.80%で進展しています。

イタリア半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV主導のSiC需要の加速 | +1.20% | シチリアへの波及を伴う北イタリア | 中期(2〜4年) |

| 産業オートメーション改修の増加 | +0.80% | ロンバルディア州、エミリア=ロマーニャ州、ピエモンテ州 | 短期(2年以内) |

| イタリア通信事業者による5Gプライベートネットワーク展開 | +0.60% | ミラノ、ローマ、トリノでの早期利益を伴う全国規模 | 中期(2〜4年) |

| 国家マイクロエレクトロニクスR&D税制優遇措置(2025〜29年) | +0.90% | 大学クラスターに集中した全国規模 | 長期(4年以上) |

| トリノおよびミラノにおけるエッジAIチップ設計スタートアップ活動 | +0.40% | 北イタリアのテクノロジーハブ | 長期(4年以上) |

| 自動車カメラモジュール法規制(ユーロNCAP 2026) | +0.70% | ピエモンテ州での製造を伴う全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV主導のSiC需要の加速

STMicroelectronicsは、カターニアに欧州初の完全統合型SiCラインを開設し、フル稼働時に週15,000枚の200mmウェーハを目標としています。[2]STMicroelectronics、「カターニアSiCメガファブファクトシート」、st.com 垂直統合により外部調達基板への依存を抑制し、ユニットコストを30%削減することで、イタリアのファブがプレミアムEVにおける800Vパワートレインシフトに対応できるようにしています。ドイツおよびフランスの自動車メーカーへの近接性から生まれる物流効率がさらに供給保証を向上させ、パワーデバイスにおけるイタリア半導体市場の成長を支えています。

産業オートメーション改修の増加

127億ユーロのピアノ・トランジツィオーネ5.0税額控除プールが、半導体を多用するロボティクス、センサー、およびPLCの調達を加速させています。[3]イタリア企業・メイドインイタリー省、「ピアノ・トランジツィオーネ5.0インセンティブガイドライン」、mimit.gov.it ロンバルディア州の670社のマイクロエレクトロニクス企業は2025年初頭に売上高の回復力を報告し、アナログICおよび産業グレードMCUに対する幅広い需要を確認しました。製造工場が老朽化した200mmツールセットをエネルギー効率の高いラインに置き換えるにつれ、電力管理チップへの需要が増大し、産業分野全体でイタリア半導体市場のフットプリントが深まっています。

イタリア通信事業者による5Gプライベートネットワーク展開

TIMは5Gトラフィックを光ファイバーでバックホールするために7億2,500万ユーロを確保し、Vodafoneの全国初のエネルギーセクタープライベートネットワークおよびWindTreのジェノヴァ港プロジェクトを補完しています。これらのプロジェクトには、RFフロントエンドモジュール、高性能ベースバンドASIC、およびエッジAIアクセラレーターが必要であり、Silicon BoxのノヴァーラにおけるセグメントはAdvanced Packagingハブによって対応されています。人口カバレッジがすでに72%に達しており、スモールセル高密度化向け半導体はイタリア半導体市場にとって信頼性の高い需要パイプラインを形成しています。

国家マイクロエレクトロニクスR&D税制優遇措置(2025〜29年)

イタリアはIPCEIマイクロエレクトロニクスプログラムの下でR&Dコストの最大75%の軽減を付与し、2029年までに15億ユーロを配分しています。大学・産業コンソーシアムはFD-SOI、ニューロモーフィック、およびフォトニクスプロジェクトに向けて助成金を投入しています。トリノを拠点とするNeuronomaは、従来のAIチップと比較して1,000倍のエネルギー改善を達成するプロセッサをテープアウトし、財政的インセンティブが国内IP創出にどのように結びつくかを実証しました。このようなプログラムは設計スタートアップのファネルを拡大し、イタリア半導体産業内に長期的な成長ドライバーを組み込んでいます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 200mmファブにおけるエネルギーコストの変動 | -0.80% | 全国規模、エネルギー集約型地域で深刻 | 短期(2年以内) |

| 28nm未満プロセスエンジニアリングにおける人材不足 | -0.60% | 北イタリアのテクノロジークラスター | 中期(2〜4年) |

| 新クリーンルーム能力に対する許認可の遅延 | -0.40% | 全国規模、官僚的なボトルネック | 中期(2〜4年) |

| 2027年以降の中国向け販売に対するSiGeの輸出規制リスク | -0.30% | 全国規模、輸出依存型メーカー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

200mmファブにおけるエネルギーコストの変動

電力価格は2025年1月に前年比24%上昇し、ガスは27%上昇し、イタリアの電力料金はスペインより40%、フランスおよびドイツより30%高くなっています。エネルギーは200mmウェーハコストの20%を占める可能性があるため、国内ファブはより高マージンの特殊デバイスへとシフトし、規模を制限しています。STMicroelectronicsは2027年までのカーボンニュートラルを目標としていますが、暫定的な再生可能エネルギー投資がキャッシュフローを圧迫し、イタリア半導体市場の拡大に対する抵抗力となっています。

28nm未満プロセスエンジニアリングにおける人材不足

SEMIは、EUが2030年までに100万人の追加半導体労働者を必要とすると推定しています。イタリアの大学にはEUVリソグラフィーの経験が不足しており、企業は高額な賃金で海外エンジニアを採用せざるを得ません。FAMESアカデミーのFD-SOIカリキュラムは不足を緩和しますが、3年間のトレーニングラグが即時の生産ロードマップとずれており、イタリア半導体市場内での先端ノード普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が市場リーダーシップを牽引

集積回路は2024年のイタリア半導体市場規模の62.40%を占め、アナログ電力管理および自動車用MCUが主導しました。アナログICはEVのバッテリー管理システムを支え、マイクロコントローラーはボディエレクトロニクスおよび産業用PLCを制御しています。DSPは5Gラジオ展開から恩恵を受け、メモリチップは新しいコロケーションデータセンターにサービスを提供しています。センサーおよびMEMSは最も成長が速いカテゴリーであり、CAGR 7.91%で、ユーロNCAP視覚義務化および産業用IoT改修から恩恵を受けています。ディスクリートデバイスは再生可能エネルギーインバーターに引き続き関連性を持ち、オプトエレクトロニクスはLED自動車照明および光ファイバーバックホールで発展しています。5nmノードはCAGR 8.24%で成長する見込みですが、国内製造は28nm以上の成熟技術に偏っており、海外ファウンドリへの設計主導のアクセスによって相殺されています。

STMicroelectronicsのアグラーテ300mmラインおよびTower Semiconductorの特殊プロセスにおける成熟ノード能力の拡張により、アナログおよびRF出力が拡大し、イタリアはコモディティロジックではなく差別化製品で競争力を維持しています。同時に、Silicon Boxのパネルレベル先進パッケージング事業がインターポーザーサプライチェーンを短縮し、チップレットアーキテクチャからの価値獲得を高めています。また、ロンバルディア州で製造されるMEMSジャイロスコープおよび圧力センサーは、産業オートメーションおよび自動運転車プラットフォームに重要なコンテンツを提供し、イタリア半導体市場のマルチプロダクト回復力を支えています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

ビジネスモデル別:IDMの優位性がファブレスの挑戦に直面

IDMモデルは2024年のイタリア半導体市場シェアの71.20%を維持し、STMicroelectronicsはSiCおよびBCDプラットフォームに対してフロントエンドからバックエンドまでの制御を活用しています。世界的な能力逼迫の中で、供給保証とコスト維持の優位性は依然として顕著です。しかし、ファブレスコホートはCAGR 8.03%で拡大しており、アセットライトのスタートアップと海外ファウンドリへのアクセスによって推進されています。ノヴァーラの先進パッケージング施設は、5nm以下でチップレットおよびヘテロジニアス統合ロードマップを追求するファブレス設計者に直接対応しています。

イタリアの設計ハウスは、欧州の自動車OEMへの近接性とR&D税額控除を活用して、エッジAIおよびニューロモーフィックニッチを標的にしています。99%の国内設計コンテンツで開発されたNeuronomaの超低消費電力プロセッサは、ファブレスの機動性が新興分野を開拓できることを示しています。IPポートフォリオが深まるにつれ、IDMと設計会社の協力が拡大し、STMicroelectronicsはアグラーテで外部顧客に特殊プロセスノードをライセンス供与し、IDMのスケールとファウンドリサービスを融合させています。これらのハイブリッドな取り決めは競争上の摩擦を和らげ、イタリア半導体市場全体でより広い参加への道筋を作り出しています。

エンドユーザー産業別:自動車のリーダーシップがAIの破壊的革新に直面

自動車エレクトロニクスは2024年の収益の28.60%を生み出し、電動化およびADAS義務化によって支えられています。ユーロNCAP 2026規則がカメラおよびレーダー需要を増大させる一方、800Vバッテリーパックは SiC MOSFETの普及を高めています。無線インフラおよび有線バックホールをカバーする通信は、積極的な5G光ファイバー展開から恩恵を受けています。産業セグメントはエネルギー効率の高いオートメーションから恩恵を受け、工場改修においてパワーICと産業グレードセンサーを組み合わせています。

AIアプリケーションは、まだ初期段階ですが、データ主権主導のクラウド投資と製造分析のためのエッジ推論によって刺激され、最速のCAGR 8.80%を記録しています。コンシューマーエレクトロニクスは緩やかな成長を維持し、コンピューティングおよびデータストレージビジネスはDDR5およびPCIeコントローラーへの需要を支えています。政府の航空宇宙・防衛プログラムは、放射線硬化型およびセキュアエレメントチップに対する高マージンの注文を維持しています。自動車機能安全規格とAIアクセラレーターの相互汚染が混合機会を生み出し、イタリア半導体市場の戦略的関連性を深めています。

地理的分析

北イタリアのクラスターは設計、R&D、および特殊パッケージングを担い、ロンバルディア州だけで670社のマイクロエレクトロニクス企業が19,000人のスタッフを雇用し、38億ユーロの売上高を計上しています。ピエモンテ州はSilicon BoxのノヴァーラプロジェクトによってMEMCの年間100万枚ウェーハへの4億ユーロ拡張などの既存ウェーハサプライチェーン資産を補完しながら、製造の中核として台頭しています。エミリア=ロマーニャ州のビッグデータテクノポールは「レオナルド」スーパーコンピューターを擁し、HPC研究における高帯域幅メモリおよびアクセラレータークラスASICへの下流需要を生み出しています。

シチリア州はSTMicroelectronicsの50億ユーロのカターニアSiCコンプレックスによって地理的フットプリントを多様化しており、20億ユーロの国家補助によって承認された基板からデバイスまでの統合ラインです。このサイトは低い運営コストと地中海物流回廊への近接性を活用し、北部集中のバランスを取っています。中央政府の政策は多地域分散を奨励し、単一障害点リスクを軽減しながら、鉄道および光ファイバー相互接続を通じてイタリア半導体市場の一体性を確保しています。

これらのクラスターは総体として国家バリューチェーンのモザイクを形成しています:トリノおよびミラノの設計ハブ、カターニアの大量フロントエンド、ノヴァーラの先進パッケージング。このような地理的階層化は欧州チップス法の分散化の精神と一致しており、イタリアの港湾は大陸顧客および中東市場への迅速な出荷を可能にしています。これらの地域全体にわたる大学パートナーシップが人材パイプラインを確保し、イタリア半導体市場の長期的な競争力を強化しています。

競争環境

STMicroelectronicsはSiC、BCD、およびMEMSプロセスのエンドツーエンド制御によって競争分野を支配し、Tier-1の自動車および産業顧客に高信頼性コンポーネントを供給しています。Silicon Boxは先進パッケージング専業として参入し、ファブレスクライアントの市場投入時間を短縮するチップレットパネルレベルソリューションを提供しています。Tower SemiconductorはアグラーテでSTMicroelectronicsと協力し、特殊アナログ能力を高め、フォトニクスのノウハウを国内にもたらしています。LFoundryはSMICに買収され、自動車用イメージセンサーに特化した成熟ノードCMOS能力を注入しています。

Technoprobeは、TeradyneによるUSD 5億1,600万の株式注入に支えられ、バックエンドテストインターフェース能力を強化し、MEMCはウェーハ生産を拡大して上流の供給安定性を支えています。NeuronomaなどのDisruptorはニューロモーフィックAIを標的とし、R&Dインセンティブを活用して独自IPを開発しています。競争の激しさは、純粋なウェーハ規模からシステム統合および先進パッケージング差別化へとシフトしており、イタリア半導体市場をコモディティ量産者ではなく、中間ノード・高付加価値エコシステムとして位置づけています。[4]ロンバルディア投資促進機関、「ロンバルディア:チップのテクノロジーハブ」、investinlombardy.com

イタリア半導体産業のリーダー企業

STMicroelectronics N.V.

Infineon Technologies AG

ON Semiconductor Corporation

NXP Semiconductors N.V.

Micron Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:STMicroelectronicsが製造フットプリントの再編を完了し、アグラーテ300mm能力を週4,000枚に倍増させ、カターニアで200mm SiC生産を開始

- 2025年2月:欧州委員会がSilicon Boxのノヴァーラ先進パッケージング工場に対する13億ユーロの国家補助を承認し、総投資額32億ユーロの中核となる

- 2025年1月:Infineonがタイで新しいバックエンド施設の建設を開始し、グローバルなパワーデバイス能力を整合

- 2024年12月:Tower SemiconductorがSemtechから製造卓越賞を受賞し、アナログ特殊技術の卓越性を強調

イタリア半導体市場レポートの範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は非適用) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm以上 | |||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | ||

| 設計・ファブレスベンダー | |||

| エンドユーザー産業別 | 自動車 | ||

| 通信(有線および無線) | |||

| コンシューマー | |||

| 産業 | |||

| コンピューティング・データストレージ | |||

| データセンター | |||

| AI | |||

| 政府(航空宇宙・防衛) | |||

| デバイスタイプ別(デバイスタイプの出荷量は補足情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は非適用) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm以上 | ||||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | |||

| 設計・ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| コンシューマー | ||||

| 産業 | ||||

| コンピューティング・データストレージ | ||||

| データセンター | ||||

| AI | ||||

| 政府(航空宇宙・防衛) | ||||

レポートで回答される主要な質問

2025年のイタリア半導体市場の規模はどのくらいですか?

イタリア半導体市場規模は2025年に49億2,000万米ドルに達しています。

2030年までのイタリアのチップセクターの予測CAGRはどのくらいですか?

市場価値は2025年から2030年にかけてCAGR 4.70%で成長すると予測されています。

イタリアのチップ収益をリードするデバイスカテゴリーはどれですか?

集積回路が2024年の収益シェアの62.40%を占めて優位に立っています。

Silicon Boxはなぜノヴァーラに先進パッケージング工場を建設しているのですか?

32億ユーロのプロジェクトは、欧州のファブレス設計者からのチップレットおよびヘテロジニアス統合需要を標的としています。

ユーロNCAP 2026規則は半導体需要にどのような影響を与えますか?

義務的なADAS機能により、自動車プラットフォームで使用されるイメージセンサー、カメラECU、および高性能プロセッサーへの注文が増加します。

イタリアのファブに対する主な成長制約は何ですか?

電力価格がスペインより40%高いエネルギーコストの変動が、200mm生産の経済性に圧力をかけています。

最終更新日: