クレイコーティッド・ペーパーボード包装市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

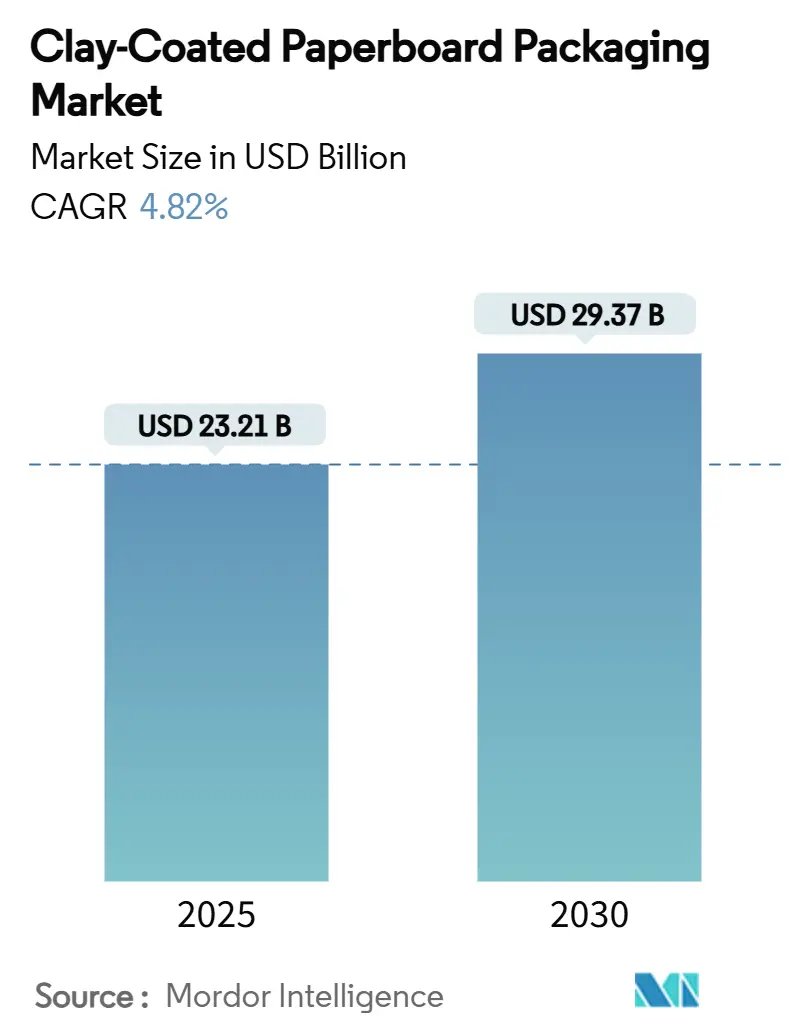

| 市場規模 (2025) | 23.21 十億米ドル |

| 市場規模 (2030) | 29.37 十億米ドル |

| 成長率 (2025 - 2030) | 4.82% CAGR |

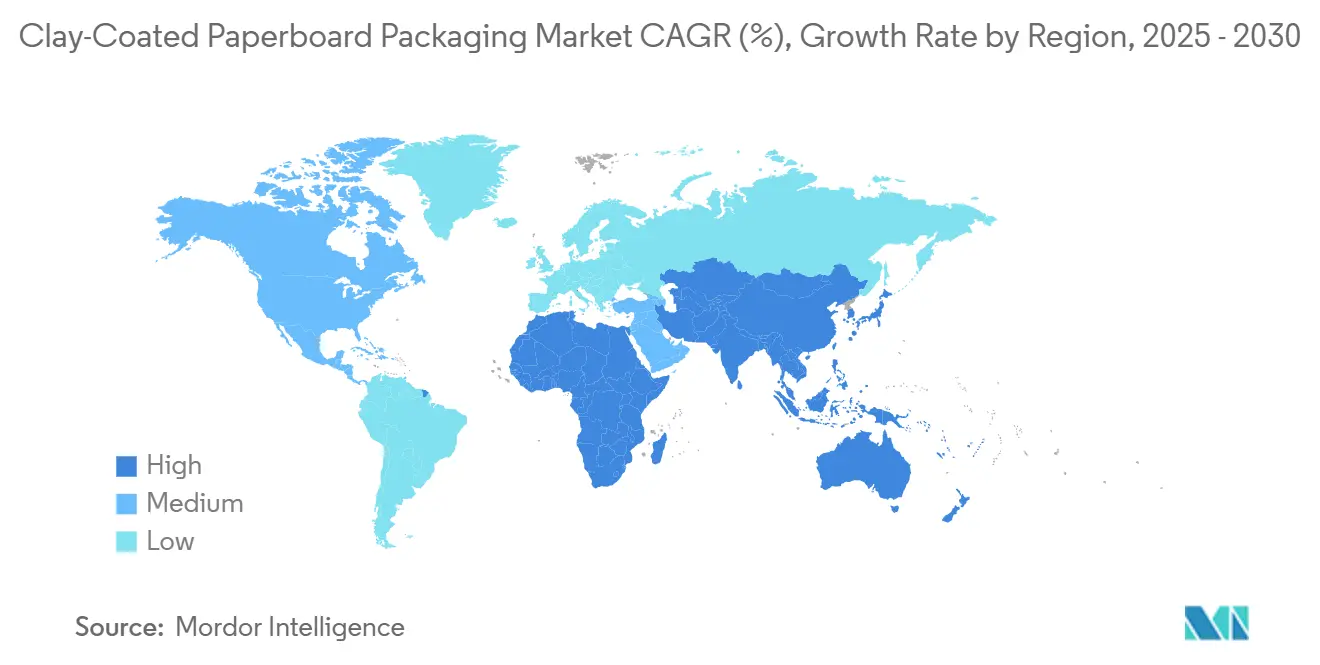

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクレイコーティッド・ペーパーボード包装市場分析

クレイコーティッド・ペーパーボード包装市場規模は2025年に232億1,000万米ドルとなり、2030年までに293億7,000万米ドルへ拡大する見通しで、同期間において年平均成長率4.82%で推移すると予測されます。使い捨てプラスチックに対する規制強化、PFASコーティングの急速な段階的廃止、そして繊維系ソリューションへのブランドの長期的なコミットメントが相まって、クレイコーティッド・ペーパーボード包装市場は明確な拡大軌道を維持しています。PFAS不使用バリア化学品への企業投資と、プラスチック不使用フォーマットに対する消費者の選好が、リサイクルグレードおよびバージングレードの双方において転換量を押し上げています。グローバルな統合型生産者による設備合理化が成熟地域における供給を引き締め、規制適合を保証できる製紙工場の価格交渉力を高めています。一方、多色コルゲートシッパーが主流となるダイレクト・トゥ・コンシューマー向けフルフィルメントは、高印刷適性ライナーへの追加需要を支えており、この特性においてクレイコーティッド・ペーパーボードは未コーティッドの代替品より優れています。これらの要因が相互に作用し、循環経済への移行を促進する手段としてのクレイコーティッド・ペーパーボード包装市場の役割を強固なものにしています。

主要レポートのポイント

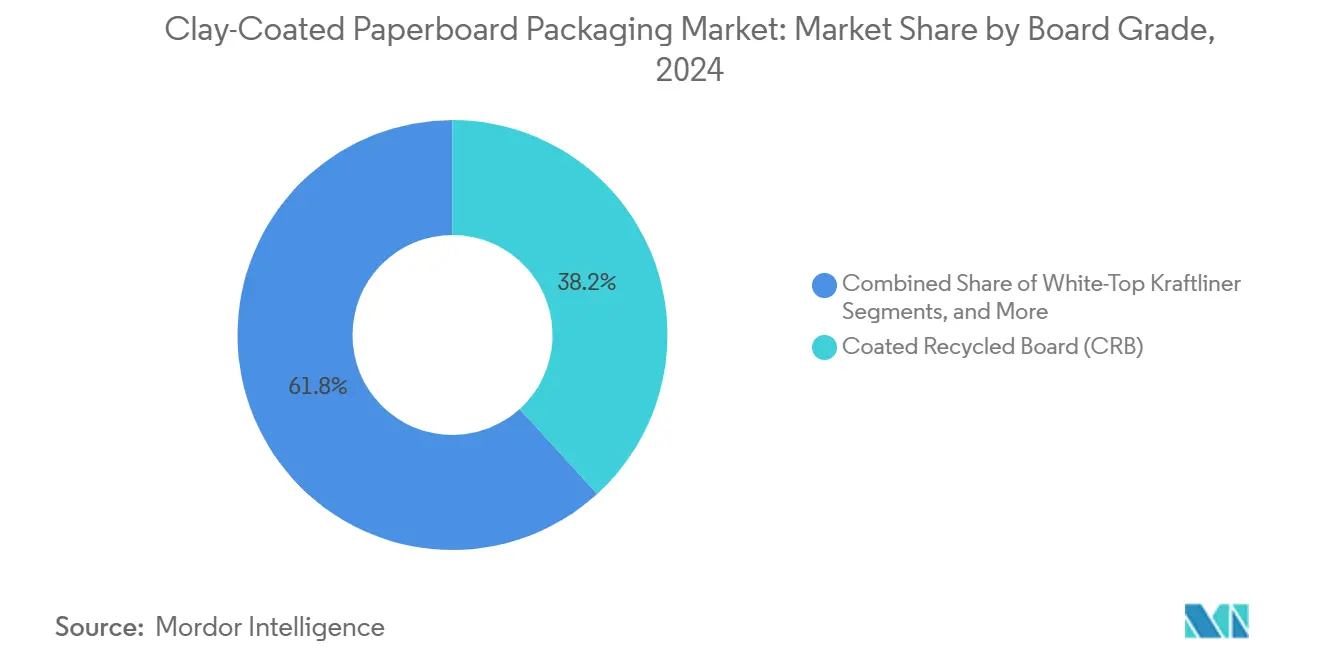

- ボードグレード別では、コーティッド・リサイクルド・ボードが2024年のクレイコーティッド・ペーパーボード包装市場シェアの38.24%を占めました。

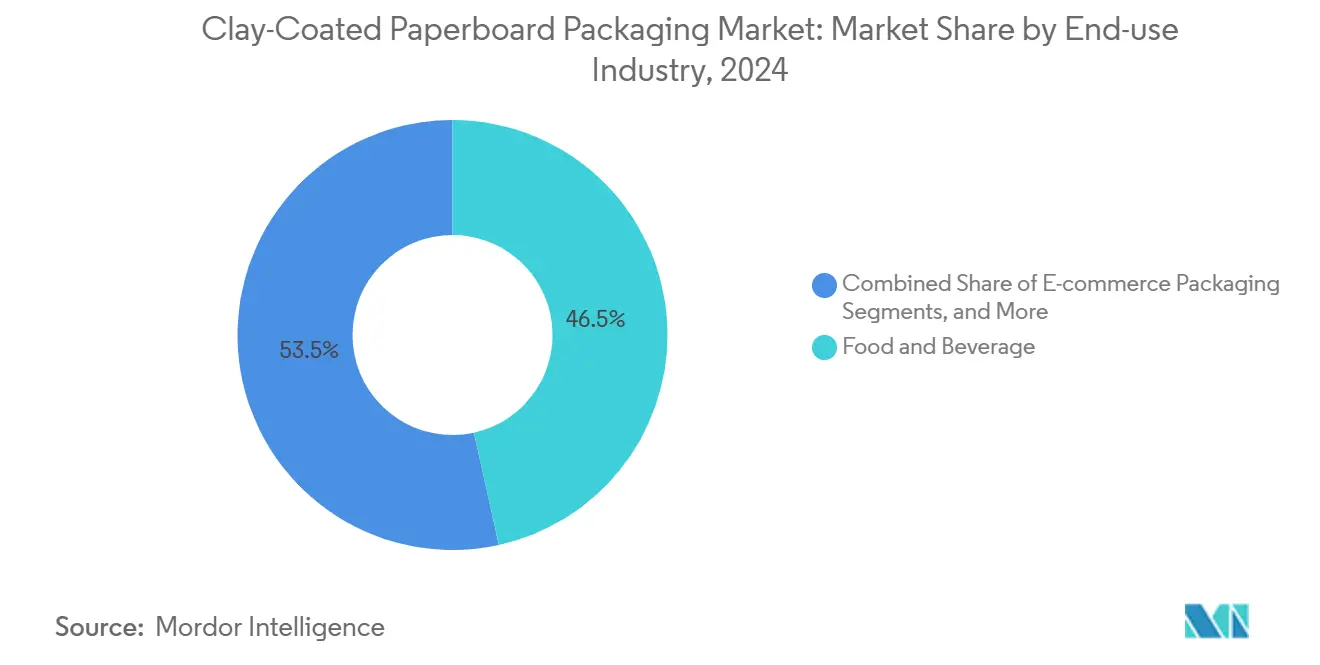

- 最終用途産業別では、電子商取引包装セグメントのクレイコーティッド・ペーパーボード包装市場規模は2025年から2030年にかけて年平均成長率7.80%で成長する見込みです。

- 地域別では、アジア太平洋地域が2024年のクレイコーティッド・ペーパーボード包装市場シェアの41.21%を占めました。

グローバル・クレイコーティッド・ペーパーボード包装市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック不使用フードサービス使い捨て製品への需要急増 | +1.2% | グローバル(EUおよび北米が先行) | 中期(2〜4年) |

| 繊維系小売包装へのブランドオーナーのコミットメント | +0.9% | 先進国市場 | 長期(4年以上) |

| 電子商取引シフトによる多色コルゲートシッパーの需要拡大 | +0.8% | アジア太平洋および北米 | 短期(2年以内) |

| 高剛性クレイコーティッドグレードによる軽量化 | +0.6% | グローバル主要拠点 | 中期(2〜4年) |

| PFAS不使用バリアコーティングへの製紙工場の改修 | +0.5% | EUおよび北米 | 長期(4年以上) |

| アジアにおける統合型新規設備の拡張 | +0.4% | アジア太平洋中核地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチック不使用フードサービス使い捨て製品への需要急増

フードサービス事業者は、EUの25ppb PFAS上限規制とカリフォルニア州の100ppm規制が狭い適合期間に収束したことを受け、フッ素系グリース防止バリアの使用を急速に廃止しています。[1]RRMA、「EUの包装法が2026年までに食品包装における厳格なPFAS規制を課す予定」、rrma-global.org 米国食品医薬品局が2025年6月までに35件の既存食品接触通知を撤回したことで、クレイコーティッド・ペーパーボード包装市場は、直接食品接触規制を満たす繊維系基材に有利な強力な需要ショックを受けました。ミネラルおよびバイオポリマー系バリア化学品に投資したコンバーターは、クイックサービスチェーンがサプライヤーの認定を急ぐ中でプレミアム価格を獲得しています。押出ポリエチレンラップおよびPFAS含有ラップからの数量移行は、欧州のQSRパイロットプログラムですでに確認されており、2026年8月のEU施行日に先立って素材転換を加速させています。その結果、水性分散液を用いたデュアルブレードコーターを稼働できるメーカーは、従来のワックスやフッ素化学品システムに縛られた競合他社よりも高い工場稼働率と強固な受注残を記録しています。

繊維系小売包装へのブランドオーナーのコミットメント

大手消費財企業は、2030年まで延長される調達スコアカードにリサイクル可能なペーパーボードの目標を組み込んでいます。Graphic Packagingは2023年にこれらのサステナブルフォーマットに関連した2億米ドルの収益を実現し、このパイプラインの商業的な深みを実証しました。調達チームは現在、最低リサイクル含有量の閾値、FSC認証、および路肩でのリサイクル可能性を指定しており、各基準を満たすクレイコーティッドペーパーボードグレードを持つ製紙工場への安定した発注を誘導しています。生産者にとって、これらの複数年にわたるコミットメントは、パルプおよびエネルギー価格の変動を緩和し、経済サイクル全体にわたって設備稼働率を安定させる予測可能なベースロード量に転換されます。

電子商取引シフトによる多色コルゲートシッパーの需要拡大

ダイレクト・トゥ・コンシューマーチャネルへの構造的な転換により、開梱体験の美観がブランド差別化の手段として重要性を増し、印刷適性の高いホワイトライナーおよびモットルドホワイトトップへの需要が高まっています。Packaging Corporation of Americaは2025年第1四半期に125万トンという記録的なコンテナボード生産量を報告しており、マクロ経済の逆風の中でも電子商取引の流れが持続していることを示しています。クレイコーティッドライナーは、リソラミネーションおよびデジタル印刷用途においてコーティッドなしのクラフトを凌駕し、より豊かな色彩の彩度と精密なレジストレーションを実現します。配送箱がマーケティングキャンバスとしても機能するようになるにつれ、ブランドマネージャーは宅配ネットワークを経ても傷がつかない高剛性ホワイト面にプレミアムを支払います。その結果、クレイコーティッド・ペーパーボード包装市場は従来のブラウングレードから追加トン数を獲得し、宅配商取引における成長の堀を強固にしています。

高剛性クレイコーティッドグレードによる軽量化

製紙工場は、低坪量でも曲げ剛性を維持するカオリンリッチコーティングと多層構造を開発し、繊維使用量と輸送コストを削減しています。Billerudは2025年に効率化プログラムによってEBITDAを15億スウェーデン・クローナ(1億4,300万米ドル)引き上げることを見込んでおり、軽量化が重要な手段として挙げられています。Stora EnsoのOulu工場の転換では、2027年の立ち上げ完了後に高速コーターを専用化して剛性対重量比を微調整する予定です。薄型化は1パッケージあたりの温室効果ガス強度を直接低下させると同時に、より多くの販売可能なロールのための工場設備容量を解放し、総所有コスト削減を求めるコンバーターへのコストおよびサステナビリティの価値提案を強化します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OCCおよびバージンパルプ価格の変動によるマージン圧迫 | -0.8% | グローバル | 短期(2年以内) |

| リサイクル可能性表示に関する規制の不確実性 | -0.4% | EUおよび北米 | 中期(2〜4年) |

| 高光沢コーティングラインの資本集約性 | -0.3% | 先進国市場 | 長期(4年以上) |

| ポリマーコーティッド冷凍食品カートンとの競合 | -0.2% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OCCおよびバージンパルプ価格の変動によるマージン圧迫

リサイクル繊維の不足と高騰するエネルギーコストが製紙工場の経済性を不安定にしています。Sonocoは2025年3月にOCC供給の逼迫と高いガス価格を理由に、欧州全域でトンあたり60ユーロのリスト価格引き上げを実施しました。Graphic Packagingの2024年収益が88億米ドルへ落ち込んだことは、数量が堅調であっても投入コストのインフレがトップラインを依然として圧迫していることを示しています。長期契約が一部の負担を川下に転嫁するのに役立つ一方、製紙工場が変動するリサイクルフローと新鮮パルプの急騰に対処する中、マージン圧縮はクレイコーティッド・ペーパーボード包装市場にとって近期の主要な逆風であり続けています。

リサイクル可能性表示に関する規制の不確実性

「広くリサイクル可能」の定義が収束しつつも一致していないことが、多国籍コンバーターにとってコンプライアンス上の摩擦を生み出しています。EUの包装・包装廃棄物規制は2030年のリサイクル可能性義務を設定していますが、リサイクル設計試験プロトコルの精緻化を継続しており、新しいコーティングラインへの設備投資決定を遅らせています。オーストラリアの草案制度は、認証機関を確定しないまま初年度から60%の最低PCR閾値を課しており、並行した複雑性を加えています。統一された基準が確立されるまで、生産者は複数の地域的なハードルをクリアするために基材を過剰設計することでリスクをヘッジしており、クレイコーティッド・ペーパーボード包装市場内での配合コストを膨らませ、イノベーションのリードタイムを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ボードグレード別:CRBの優位性はサステナビリティ優先を反映

コーティッド・リサイクルド・ボードに帰属するクレイコーティッド・ペーパーボード包装市場規模は2024年に最大となり、企業のリサイクル含有量義務を背景に収益の38.24%を占めました。[2]Cascades Inc.、「2023年年次報告書」、cascades.com 統合型製紙工場は閉ループOCC回収を活用してコスト優位性を確保しながら、ブランドのリサイクル可能性の誓約を果たしています。Graphic Packagingの10億米ドル規模のワコ工場は2026年に生産開始予定であり、単位コストの低減と炭素フットプリントの縮小を同時に目指した大規模なCRB投資の典型例です。ホワイトトップ・クラフトライナーは年平均成長率6.90%で最も急速に拡大しており、電子商取引のブランドオーナーが印刷訴求力を高めるプレミアムキャップ層に対価を支払う意欲を反映しています。ソリッド・ブリーチド・サルフェートは、バージン繊維の純度が不可欠な医薬品および化粧品においてニッチなシェアを維持しており、コーティッド・アンブリーチド・クラフトは湿潤強度特性を必要とする重量飲料キャリアに根強く使用されています。クレイコーティッド・ニュースバックは折りたたみカートンの低コスト選択肢として存続していますが、品質上の制約が上昇余地を制限しています。

CRBの台頭は改修経済性によって支えられています。既存の新聞用紙または上質紙機械をリサイクルペーパーボードに転換するコストは、グリーンフィールドのバージンラインよりも大幅に低くなります。CascadesのBear Island工場の再稼働はバージニア州で46万5,000ショートトンの100%リサイクルコンテナボードを追加し、資本効率の高いスケール拡大の道筋を示しています。一方、SBSの成長は高い漂白パルプコストとPFAS不使用バリア義務を満たすための費用によって抑制されています。総じて、大量市場向けのCRBとプレミアム印刷向けのWTKLを組み合わせたポートフォリオアプローチが、クレイコーティッド・ペーパーボード包装市場全体で最も広い数量スプレッドを獲得するためにコンバーターを有利な立場に置きます。

最終用途産業別:食品包装が数量成長を牽引

食品・飲料は2024年のクレイコーティッド・ペーパーボード包装市場シェアの46.54%を維持しており、グリース耐性と直接食品接触承認に依存する冷凍食品、ベーカリートレイ、QSRクラムシェルに支えられています。FDAによる主要なPFAS認可の撤回が基材転換を加速させ、バリアコーティッドグレードの受注残を今世紀半ばまで固定しています。並行して、電子商取引チャネルは年平均成長率7.80%を記録すると予測されており、クレイコーティッドライナーの剛性と印刷光沢を活用した多色シッパーボックスのブランド採用によって促進されています。消費財・パーソナルケア企業はリサイクル可能性の主張を高めるために硬質プラスチックを折りたたみカートンに置き換えることが増えており、SBSおよびCRBの需要を支えています。ヘルスケア包装は、医薬品ブリスターカードや診断キットが純度を優先するため、バージングレードの安定した採用者であり続けています。産業ユーザーはCUKの湿潤強度と耐穿刺性を評価していますが、クレイコーティッド・ペーパーボード包装市場の印刷優位性から恩恵を受ける視覚指向のセグメントと比較すると成長は緩やかです。

最終用途全体にわたって、サステナビリティメッセージは機能仕様と切り離せないものになっています。日本製紙が2030年度までに液体・家庭用包装から6,500億円(42億9,000万米ドル)の売上を生み出す計画は、クレイコーティッドペーパーボードがバリア性能とブランドのESGステートメントの双方を促進することを示しています。Sappiの北米包装量の前年比22%増は、プラスチックライニングカップから繊維カートンへのコンバーターの広範な転換を確認するものです。これらのデータポイントは、2030年に向けたクレイコーティッド・ペーパーボード包装市場の需要の視認性を総合的に強化しています。

地域分析

アジア太平洋地域は2024年のクレイコーティッド・ペーパーボード包装市場収益の41.21%を占めました。中国は設置設備容量において優位を占め、規模の経済と政府主導のリサイクル義務を活用して地域サプライチェーンを支えています。日本および韓国の製紙工場は高度なコーティング技術に基づいたプレミアムSBSおよびスペシャルティライナーを輸出しており、東南アジアの生産者はグローバルブランドオーナーにコスト競争力のあるCRBを供給しています。山東晨鳴紙業の上半期収益205億元(28億米ドル)は、生産量と国内吸収の両面における中国の存在感を示しています。[3]山東晨鳴紙業、「2024年上半期報告書」、finance.sina.com.cn それでも、環境規制の強化と輸出関税の不確実性がアジアの貿易フローに変動をもたらしており、一部の多国籍企業が北米および欧州への供給をニアショアリングする動きを促しています。

アフリカは2030年に向けて年平均成長率7.20%と予測される最も高い地域成長を示しています。ナイジェリア、ケニア、南アフリカにおける中間層所得の上昇が包装食品や衛生用品の採用を促進し、折りたたみカートンとコルゲートシッパーへの需要を高めています。地域の製紙工場が限られているため輸入に依存せざるを得ず、コストを押し上げていますが、設備容量を地域化するための合弁事業を動機付けてもいます。エジプトとガーナの政府は機械輸入に対する関税軽減を示唆しており、地域の繊維供給に合わせたモジュール式コーティングラインの導入への道を開いています。通貨変動と物流のボトルネックが続く中でも、根底にある消費の軌跡はクレイコーティッド・ペーパーボード包装市場のアフリカにおける機会を魅力的なものにし続けています。

北米と欧州は成熟市場ではあるものの、PFAS適合グレードと軽量CRB代替品への支出転換を継続するでしょう。2025年2月に発効した欧州連合の包装・包装廃棄物規制は、リサイクル可能性目標を明確化し、調和されたエコモジュレーション手数料の基盤を設定することで、イノベーション投資を促進しています。北米はNAFTA整合の回収システムから恩恵を受けていますが、原材料価格の変動が利益プールに課題をもたらしています。両地域とも数量面での上昇余地は限られていますが、コンバーターがクレイコーティッド・ペーパーボード包装市場内でプレミアム価格を獲得する高光沢・デジタル対応ライナーボードに転換するにつれ、価値面での上昇余地は大きくなっています。

競合環境

上位10社がグローバルの機械トン数の約60〜65%を支配しており、適度に集中した構造であることが確認されます。WestRockとSmurfit Kappaの合併、およびInternational PaperによるDS Smithの買収発表は業界の勢力図を塗り替え、回収繊維および化学品における購買力を高めるスケールをもたらしました。合併後の事業体は高コスト設備を閉鎖しており、2025年第1四半期だけで北米において50万トンが閉鎖され、資産フットプリントの合理化が進んでいます。BillerudやSappiなどの中堅プレーヤーは、スペシャルティコーティングレシピとサービスの機動性によって差別化を図り、より迅速な製品開発サイクルを求める顧客をターゲットにしています。一方、アジアの大手企業は国内成長と輸出量の双方を供給するためにグリーンフィールド拡張を進め、低い労働コストとエネルギー投入に賭けています。

投資の強度は依然として高い水準にあります。Graphic Packagingの10億米ドル規模のワコ工場はリサイクルボード向けに最適化されており、クレイコーティッド・ペーパーボード包装市場で競争するために必要な相当な資本を示しています。製紙工場はまた、PFASを排除して水性バリアに切り替えるために数百万ドル規模の改修を行っており、規制の確実性がプレミアム価格をもたらすと見込んでいます。デジタルツインプラットフォームと閉ループ水分制御が先進的な製紙工場と遅れをとる工場をさらに差別化し、トリムロスを削減して光沢の均一性を向上させています。競合格差はアフリカとラテンアメリカの一部で最も顕著であり、地域供給が乏しいため、多国籍企業が合弁製紙工場を設立したり、ポータブルコーターを導入してリードタイムを短縮したりする動きを促しています。

既存企業全体の戦略的重点分野は、垂直的な繊維統合、PFAS不使用コーティングの習熟、および地理的多様化という3つのベクトルに収束しています。手頃なOCCまたはバージンパルプを確保できない企業はマージン変動にさらされやすく、PFAS適合への対応が遅れた企業は顧客離れのリスクを抱えています。その結果、ポートフォリオの整理、M&Aおよびイノベーションパートナーシップが、今後10年間にわたってクレイコーティッド・ペーパーボード包装市場の勢力図を再編し続ける可能性が高いです。

クレイコーティッド・ペーパーボード包装産業のリーダー企業

Smurfit Westrock plc

Graphic Packaging Holding Company

International Paper Company

Stora Enso Oyj

Metsä Board Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Cascadesはマージン圧力の中で北米設備の合理化を図るため、ニューヨーク州ナイアガラフォールズのボード工場を閉鎖し、100名以上の雇用を削減しました。

- 2025年5月:Smurfit Westrockは第1四半期収益76億6,000万米ドルを計上し、資産効率向上のため50万トンの製紙設備を閉鎖することを確認しました。

- 2025年4月:Packaging Corporation of Americaは125万トンのコンテナボード生産において四半期利益2億400万米ドルという記録を達成しました。

- 2025年3月:SonocoはOCC不足の深刻化を受け、欧州のコアボード価格をトンあたり60ユーロ(64.9米ドル)引き上げました。

グローバル・クレイコーティッド・ペーパーボード包装市場レポートの調査範囲

| ソリッド・ブリーチド・サルフェート(SBS) |

| コーティッド・アンブリーチド・クラフト(CUK) |

| コーティッド・リサイクルド・ボード(CRB) |

| クレイコーティッド・ニュースバック(CCNB) |

| ホワイトトップ・クラフトライナー(WTKL) |

| 食品・飲料 |

| 消費財・パーソナルケア |

| ヘルスケア・医薬品 |

| 産業・化学品 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ボードグレード別 | ソリッド・ブリーチド・サルフェート(SBS) | ||

| コーティッド・アンブリーチド・クラフト(CUK) | |||

| コーティッド・リサイクルド・ボード(CRB) | |||

| クレイコーティッド・ニュースバック(CCNB) | |||

| ホワイトトップ・クラフトライナー(WTKL) | |||

| 最終用途産業別 | 食品・飲料 | ||

| 消費財・パーソナルケア | |||

| ヘルスケア・医薬品 | |||

| 産業・化学品 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

クレイコーティッド・ペーパーボード包装市場の現在の規模はいくらですか?

クレイコーティッド・ペーパーボード包装市場規模は2025年に232億1,000万米ドルです。

クレイコーティッド・ペーパーボード包装市場は2030年までにどのくらいの速度で成長しますか?

市場の予測CAGRは4.82%であり、2030年までに収益は293億7,000万米ドルに達します。

最大の市場シェアを持つボードグレードはどれですか?

コーティッド・リサイクルド・ボードが2024年のクレイコーティッド・ペーパーボード包装市場シェアの38.24%でトップです。

最も急速に拡大している最終用途セグメントはどれですか?

電子商取引包装は2025年から2030年にかけて年平均成長率7.80%を記録すると予測されています。

PFAS不使用コーティングが市場成長にとって重要な理由は何ですか?

EUおよびいくつかの米国州の規制が厳格なPFAS制限を設定しており、適合バリア化学品への即時需要を生み出し、製紙工場の改修を加速させています。

最終更新日: