抗菌紙包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 10.41 十億米ドル |

| 市場規模 (2030) | 13.87 十億米ドル |

| 成長率 (2025 - 2030) | 5.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗菌紙包装市場分析

抗菌紙包装市場規模は2025年に107億1,000万米ドルとなり、CAGR 5.44%で2030年までに138億7,000万米ドルに達すると予測されています。パンデミック後の食品安全に対する優先意識の高まりと、プラスチック代替を求める政策的圧力が相まって、病原体を積極的に抑制する繊維系ソリューションへの需要を強化しています。銀イオンおよび天然抽出物コーティング技術の進歩により価格障壁が低下し、電子商取引の成長が流通窓口を拡大したことで、衛生保証と賞味期限延長の両方を実現する包装に対する明確なビジネスケースが生まれています。生産者は抗菌化学物質を確保するために垂直統合を進めており、大型合併は持続可能性と病原体制御を融合した統合プラットフォームへの産業転換を示しています。アジア太平洋地域の規制近代化が早期採用を加速させており、ブランドオーナーや食品サービス事業者は抗菌機能をプレミアムな付加機能から基本仕様へと移行させています。

主要レポートのポイント

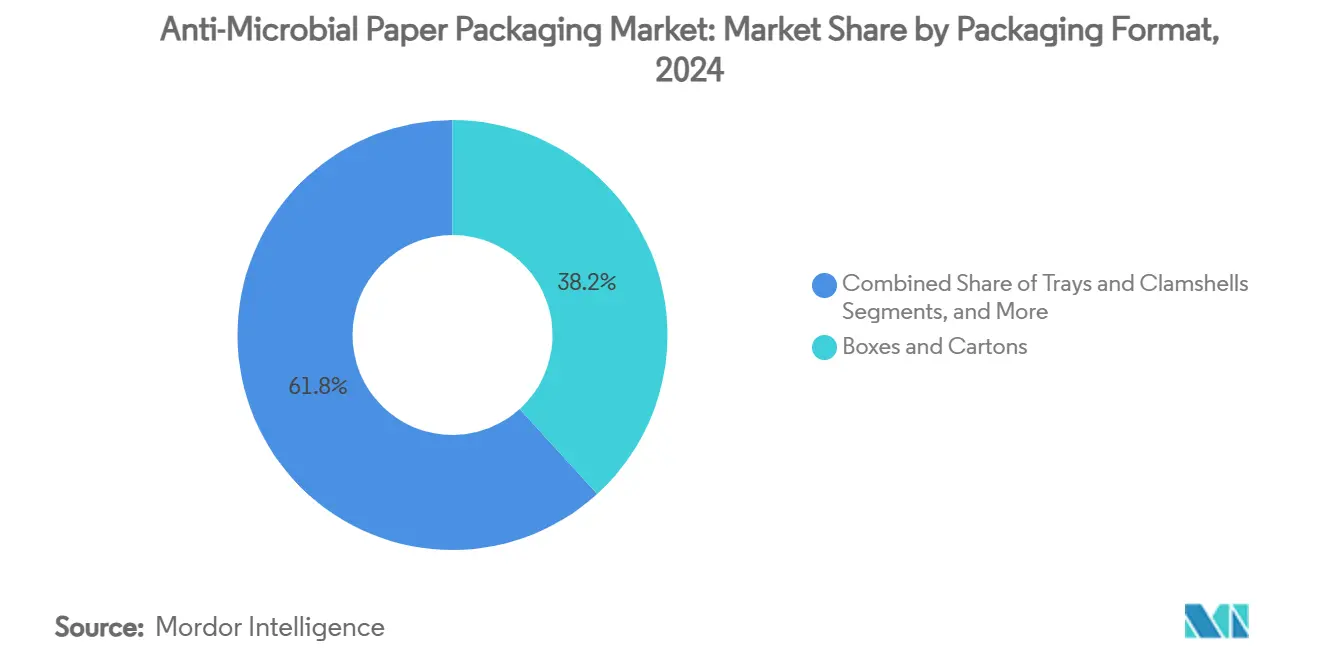

- 包装形態別では、箱・カートンが2024年の抗菌紙包装市場シェアの38.24%を占めました。

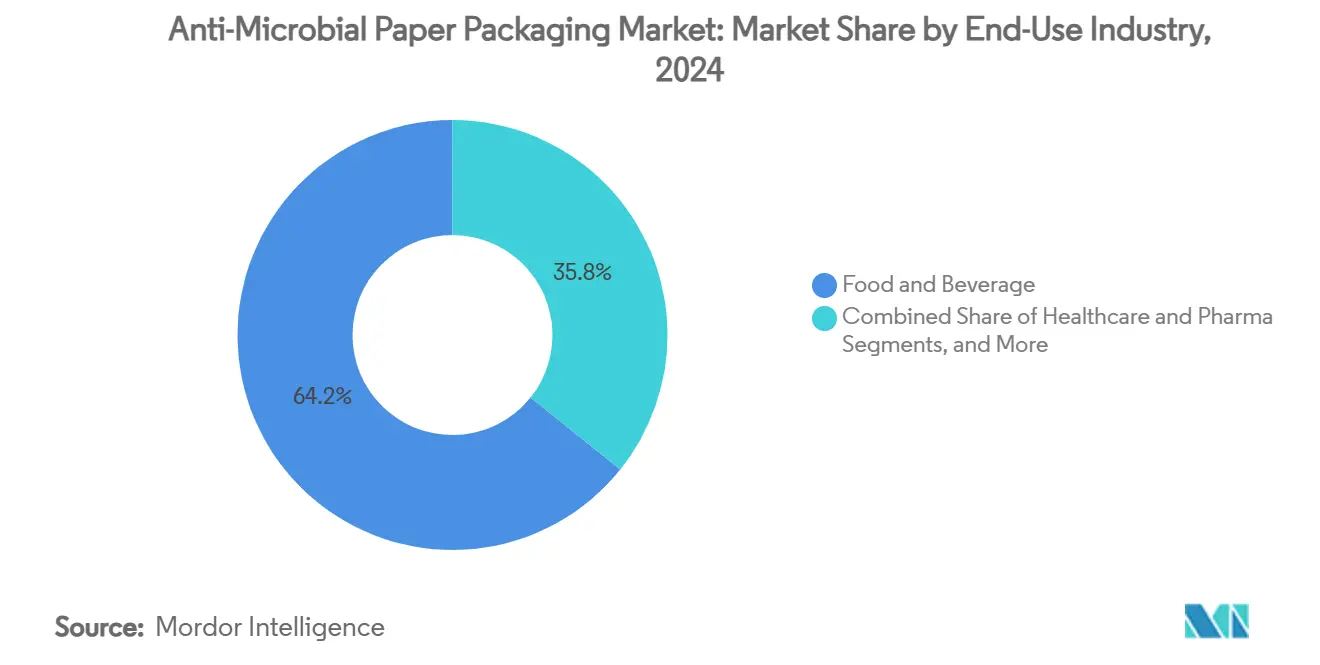

- 最終用途産業別では、医療・医薬品セグメントの抗菌紙包装市場規模は2025年から2030年にかけてCAGR 10.23%で成長する見込みです。

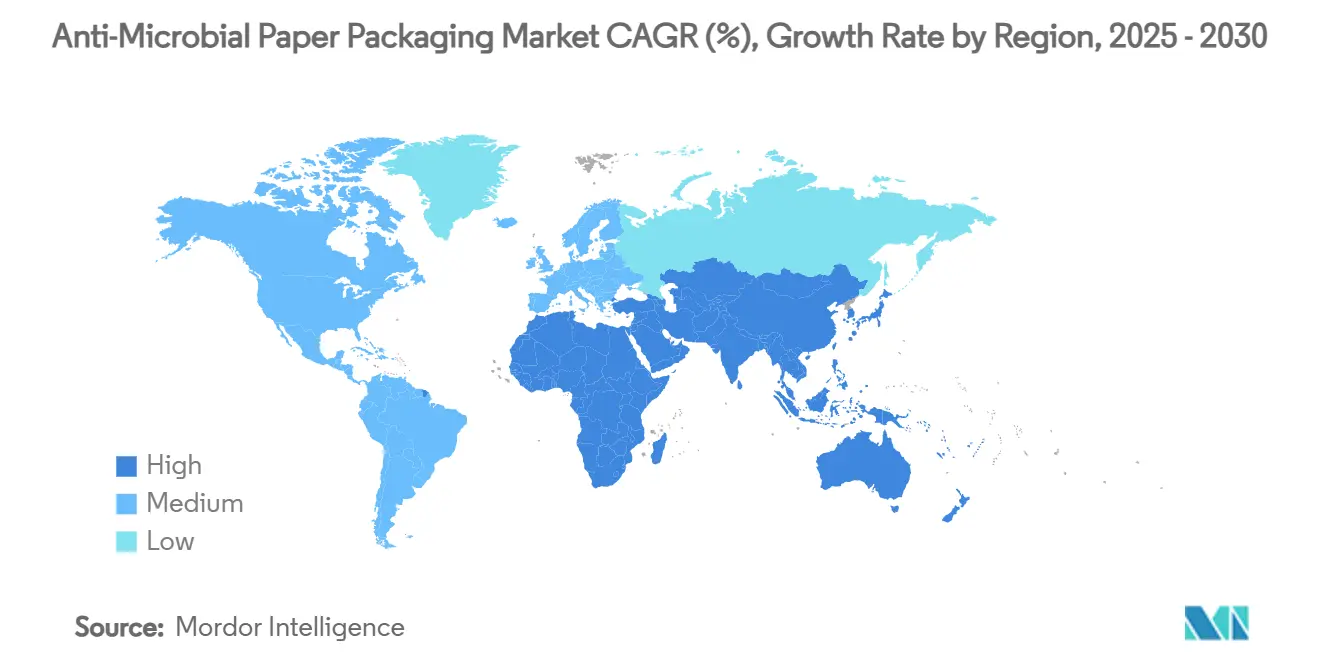

- 地域別では、アジア太平洋地域が2024年の抗菌紙包装市場シェアの36.25%を占めました。

世界の抗菌紙包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型コロナウイルス感染症後の食品安全意識の高まり | +1.2% | 世界全体 | 中期(2〜4年) |

| プラスチックから繊維系への規制転換 | +0.8% | 欧州連合、北米、アジア太平洋 | 長期(4年以上) |

| 電子商取引における調理済み食品の普及 | +0.6% | 世界全体、アジア太平洋・北米が先行 | 短期(2年以内) |

| 銀イオンおよび天然抽出物のブレークスルー | +0.4% | 北米および欧州連合 | 中期(2〜4年) |

| コールドチェーン水産物ライナーの採用 | +0.3% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 医薬品用セルロースブリスターインサート | +0.2% | 欧州連合、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後の食品安全意識の高まり

ロックダウンの経験により衛生がブランドの最前線の属性として再定義され、抗菌機能はニッチから標準へと移行しました。FDAの2024年12月の食品規範改訂により、より高い衛生基準が正式化され、チェーンレストランや食料品店はサプライヤーのスコアカードを見直すことを余儀なくされました。[1]米国食品医薬品局、「2022年食品規範補足 – 2024年12月版」、FDA、fda.gov2025年の調査では、食品サービスバイヤーの73%が抗菌性の検証を要求しており、2019年の31%から大幅に上昇しています。コンバーターへの問い合わせ件数もこの変化を反映しており、大手コーターは2024年だけで抗菌に関する問い合わせが40%増加しました。需要は食肉、農産物、ベーカリーにまたがっており、実験室試験では銀イオンコーティングが24時間以内に病原体数を2対数サイクル削減することが示されています。消費者の期待はデリバリー食品にも及んでおり、ますます複雑化する流通網全体にわたる積極的な保護の必要性を強化しています。

プラスチックから繊維系形態への規制転換

欧州連合、米国の一部の州、およびアジア太平洋地域の一部における政策は、使い捨てプラスチックの対象量を縮小させると同時に、化学物質の安全基準を厳格化しています。[2]編集チーム、「欧州連合、食品包装要件に大幅な変更を検討、PFAS禁止を含む」、Food Safety Magazine、food-safety.com欧州連合の包装・包装廃棄物規則は、食品接触材料のPFASフリーを義務付け、2030年に向けて10%の再利用目標を設定しています。米国の州レベルの拡大生産者責任法により、リサイクル可能性に関する費用が経営課題となっています。抗菌コーティングを施した繊維基材は、微生物制御とプラスチック排除という2つの要件を単一の構造で解決し、個別のバリアおよびライフサイクル末端の対応が必要なラミネートプラスチックに対して構造的なコスト優位性をもたらします。そのため、ブランドオーナーは2024年以降、繊維の仕様を25%引き上げ、研究開発予算を従来のフィルムから活性化学物質を用いた紙形態へと再配分しています。

電子商取引における調理済み食品の普及

オンラインのミールキットおよび調理済み食品事業者は、実店舗での購買サイクルをはるかに超える鮮度維持期間で競争しています。ラストマイルの温度変動は微生物の増殖を促進する可能性があり、積極的な包装が運用上の安全策となっています。抗菌紙ライナーを採用したブランドは食品廃棄による損失が15〜20%減少したと報告しており、返金率の低下と食品廃棄に伴う環境負荷の削減につながっています。アジア太平洋地域の高密度な都市集積地はテストベッドとなっており、二輪車のライダーが1つのルートで複数のマイクロ気候を横断することが多く、デリバリーの夕食に依存する世帯の割合が高くなっています。抗菌紙包装市場は、デジタルを介した消費から恩恵を受けており、長時間のデリバリー遅延に特化して設計されたトレイ、クラムシェル、繊維系ラップへと需要が集中しています。

銀イオンおよび天然抽出物コーティングのブレークスルー

新しい成膜アセンブリは、共有結合ネットワーク内に銀ナノ粒子を固定化し、銀の使用量を最大30%削減しながら28日間にわたってゼロの細菌付着を維持することができ、毒性とコストへの懸念を軽減しています。セルロースナノクリスタルのピッカリングエマルジョンに関する並行研究により、タイムとクローブの精油が安定化され、消費者に親しみやすい成分表示で清潔感のある抗菌性能を発揮します。その結果、活性コーティングに対する従来の15〜25%のコストプレミアムが縮小しています。コーティングサプライヤーはグラビアおよびカーテンコーティングラインを最適化して稼働中の廃棄物を削減し、銀イオンシステムの価格をさらに20%引き下げました。これらの進歩により、対象顧客層がプレミアムタンパク質を超えて主流のベーカリーおよびスナック分野にまで拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 活性コーティングのプレミアムコスト | -0.7% | 世界全体 | 短期(2年以内) |

| 厳格な移行・毒性学的承認 | -0.5% | 欧州連合、北米 | 長期(4年以上) |

| バイオベース抗菌剤の供給不安定 | -0.3% | 世界全体 | 中期(2〜4年) |

| 多サイクル使用後の繊維強度低下 | -0.2% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

活性コーティングのプレミアムコスト

コスト圧縮にもかかわらず、抗菌層は依然として単位コストに10〜25%を上乗せしており、価格に敏感なスナックやプライベートブランド食品にとっては障壁となっています。銀価格は2024年に30%変動し、コンバーターの予算策定を複雑にしました。天然抽出物はより安価な場合がありますが、収穫量と純度のばらつきが調達リスクをもたらします。規模の経済が生まれつつあり、大手サプライヤーは自社でのナノ粒子合成と高速スロットダイコーターにより製造コストを20%削減したと報告しています。しかし、中小コンバーターは設備投資の償却に苦労しており、回収期間が長期化し、マージンの薄いセグメントでの近期採用を抑制しています。

厳格な移行・毒性学的承認サイクル

規制当局は実際の温度、pH、脂肪含有量の範囲での移行データを要求しており、検証期間が18〜24ヶ月に及びます。FDAの市販後審査プログラムは現在、抗菌耐性経路を検討しており、新規アッセイと文書化が追加されています。欧州食品安全機関はナノ材料の個別審査を要求しており、研究開発費が処方から法令遵守へと転用される可能性があります。中小の革新企業は、より充実した規制対応体制を持つ大手グループに化学物質をライセンス供与することが多く、既存企業の優位性を強化しています。長い審査サイクルは有効な特許期間を短縮し、次世代薬剤へのベンチャー投資意欲を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装形態別:トレイがオンラインの鮮度需要を取り込む

箱・カートンは2024年の収益の38.24%を占め、幅広い生産設備がすでに存在する乾燥食料品、クイックサービスレストラン、小売ベーカリーチャネルにおける普及度の高さを反映しています。このシェアは抗菌紙包装市場規模の39億8,000万米ドルに相当します。消費者は馴染みのある箱の形態を認識しているため、抗菌コーティングの追加は抜本的な再設計ではなく段階的なステップとなります。そのため、カートンボードミルは既存ラインへの銀イオングラビアユニットの試験導入を迅速に進め、商業規模への拡大を加速させました。

しかし、トレイとクラムシェルはCAGR 11.81%という注目すべき成長を示しています。成形繊維の骨格は、電子商取引のミールキット、デリカウンター、航空機内食における高水分食品に対応しています。構造的な深さにより多重コーティングが可能で、グリースバリアと抗菌剤の両方を組み込むことができます。例えば、東京の小売店での冷蔵寿司トレイのテストでは、4℃保存下で5日間の賞味期限延長を実現するクラムシェルラミネートが、日次廃棄を18%削減しました。袋・ポーチはスナック食品、スパイス、粉末栄養飲料の柔軟な用途に使用されており、ここでの抗菌内層は長期海上輸送中の湿気による黴の発生を防ぎます。ラップ、シート、ラベルはニッチな需要を補完しており、精油コーティングを施したデリカテッセン用チーズラップはリステリア菌を抑制し、錠剤瓶内のセルロースラベルは繰り返し開封しても無菌性を維持します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:医療が食品規範を超えた推進力となる

食品・飲料は2024年の売上高の64.234%を占め、抗菌紙包装市場規模の約66億9,000万米ドルに相当します。タンパク質カテゴリー、特に生の家禽肉と水産物は、腐敗が目に見えてコストがかかるため、最も高い支払い意欲を示しています。上海での小売監査では、銀イオンカートンに包装された冷蔵鶏肉が、通常のボードと比較して官能品質を2日間余分に維持することが示されました。

医療・医薬品は規模は小さいものの、CAGR 10.23%でモメンタムをリードしています。発泡ポリスチレン製輸送容器を段階的に廃止する欧州連合の規則により、バイオ医薬品メーカーはDS SmithのTailorTemp®のような繊維系断熱ボックスへの移行を迫られており、同製品は相変化材料と抗菌ライナーを統合しています。臨床試験ロジスティクス企業は、活性紙を使用した場合に温度逸脱事象が二桁台で減少したと報告しています。パーソナルケアセグメントは、パラベンを使用せずに化粧品の純度を維持するために抗菌カートンインサートを活用しており、クリーンビューティーブランドの方向性と一致しています。20kgの農産物ライナーなどの産業用バルク用途では、天然抽出物コーティングを施した紙を使用して湿潤保管中の黴を抑制しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は世界売上高の36.25%を占め、CAGR 8.96%で成長をリードしており、2030年までに50億4,000万米ドルに達すると予測されています。中国の2025年2月の食品接触に関する規制改訂により適合性試験の需要が急増し、国内乳製品ブランドはヨーグルトのマルチパックを抗菌ボードに切り替えました。日本の2025年6月のポジティブリスト制度の施行により、輸入業者は銀イオン化学物質の事前認定を急ぎ、早期参入者に有利な認証待ちの状況が生まれています。インドの調理済み食品カテゴリーは二桁台の成長を遂げており、ムンバイの大手クラウドキッチンは、4時間の輸送に耐えるランチボックス用に精油コーティングを施したクラムシェルを仕様として採用しています。

北米は抗菌紙包装市場において成熟しながらも相当規模のシェアを保持しています。FDAによるPFASの取り消しと食品由来疾患に関する訴訟リスクの高まりにより、ファストカジュアルチェーンはサラダやラップ用の抗菌カートンの試験導入を進めています。ブランドは「抗菌」ロゴの可視化に関連したクレーム率の低下とソーシャルメディアのセンチメント向上を訴求しています。

欧州は規制の灯台として機能し続けており、PFASの禁止と拡大生産者責任の費用がスーパーマーケットのプライベートブランドを多機能コーティングを施した紙へと誘導しています。ドイツの大手ディスカウント食料品店は5,000店舗で銀イオン鶏肉トレイの展開を完了し、食品廃棄が12%削減されたと報告しています。南欧の水産物輸出業者は、抗菌基準と家庭堆肥化基準の両方を満たすセルロースライナーを採用しており、埋め立て税の強化に対するヘッジを可能にしています。

中東・アフリカ地域は新興段階にあるものの、高温気候でのコールドチェーンの信頼性確保に向けた抗菌紙の実験が進んでいます。南アフリカの柑橘類協同組合は、欧州への30日間の海上輸送中に天然抽出物カートン仕切りを採用した後、黴によるクレームが7%減少したと報告しています。ラテンアメリカでは、産地ブランディングと病原体制御が交差するプレミアムコーヒーおよびチョコレート輸出において選択的な採用が見られます。

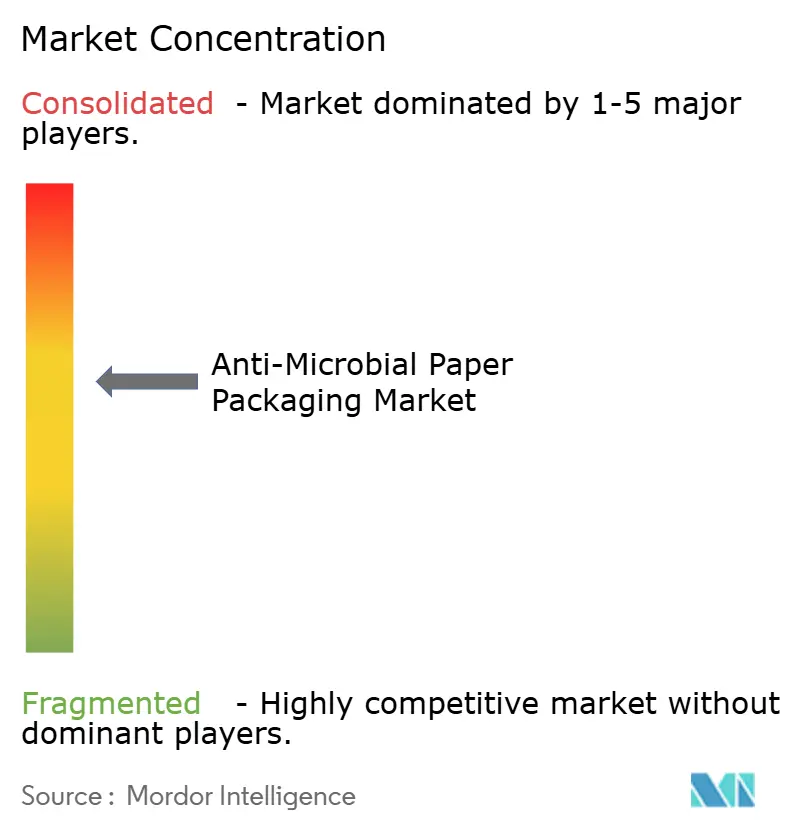

競合状況

業界は中程度の集中度を示しており、上位5グループが2024年の収益の推定48%を占め、コーティングボード供給において機能的な寡占状態を形成しています。Smurfit KappaとWestRockの2024年の合併により、340億米ドルの企業体が誕生し、抗菌紙包装市場の合計19%のシェアを保有しています。統合計画では、アイルランドとバージニア州の専用抗菌コーティングラインを含む4億米ドルのシナジーが見込まれています。International Paperの2025年のDS Smith買収により、医療用断熱ボックスの専門知識が北米のミルネットワークに注入され、バイオ医薬品ロジスティクスにおける既存企業への挑戦が可能となります。

Mondiはイタリアとポーランドの資産に2億9,000万ユーロ(3億1,380万米ドル)を投資し、グリースと抗菌の二重機能層を塗布できるカーテンコーティングステーションのアップグレードを進めています。Stora Ensoは10億ユーロ(10億8,000万米ドル)のオウル板紙ラインを再稼働させ、活性化学物質を用いた深絞りトレイに最適な高嵩高ケミメカニカルパルプ向けに調整しています。[3]Stora Enso、「2025年1月〜3月中間報告」、storaenso.com大学のナノ研究室からのスピンアウトが多い中堅革新企業は、銀と植物抽出物のハイブリッドシステムに注力していますが、グローバルな規制ドシエにアクセスするために大手企業に知的財産をライセンス供与することが多くなっています。

競争のダイナミクスは、コーティング処方の知的財産、垂直統合されたパルプ調達、QRコードベースの鮮度センサーなどのデジタルトレーサビリティ付加機能という3つのレバーを中心に展開しています。価格競争は限定的であり、代わりにサプライヤーは炭素スコア、リサイクル可能性、堆肥化可能性などの持続可能性指標を抗菌提案に組み込み、グローバル食品ブランドからの提案依頼を獲得しています。参入障壁は依然として高く、商業用抗菌カーテンコーターの設備投資は2,000万米ドルを超え、複数の法域にわたる毒性学ファイルは500万米ドルを超える場合があります。

抗菌紙包装産業のリーダー企業

International Paper Company

Stora Enso Oyj

Mondi PLC

Amcor PLC

Smurfit Westrock PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:International Paperは2025年第1四半期の売上高59億米ドルを発表し、DS Smithの統合を強調しました。

- 2025年3月:FDAは35件のPFAS食品接触通知を無効化し、2025年6月30日を遵守期限としました。

- 2025年2月:Smurfit Westrockは合併を完了し、2024年第4四半期の純売上高75億米ドルを発表するとともに、4億米ドルのシナジー計画を概説しました。

- 2025年1月:DS SmithはTailorTempを発表しました。これは繊維系断熱輸送容器で、36時間の冷却維持と発泡ポリスチレンと比較して40%のCO₂削減を実現します。

世界の抗菌紙包装市場レポートの調査範囲

| 箱・カートン |

| 袋・ポーチ |

| ラップ・シート |

| トレイ・クラムシェル |

| ラベル・ライニング |

| 食品・飲料 | 食肉・家禽・水産物 |

| ベーカリー・菓子 | |

| 生鮮農産物 | |

| 医療・医薬品 | |

| パーソナルケア・化粧品 | |

| 産業・施設用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 包装形態別 | 箱・カートン | ||

| 袋・ポーチ | |||

| ラップ・シート | |||

| トレイ・クラムシェル | |||

| ラベル・ライニング | |||

| 最終用途産業別 | 食品・飲料 | 食肉・家禽・水産物 | |

| ベーカリー・菓子 | |||

| 生鮮農産物 | |||

| 医療・医薬品 | |||

| パーソナルケア・化粧品 | |||

| 産業・施設用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年の抗菌紙包装市場の予測値は?

抗菌紙包装市場は2030年までに138億7,000万米ドルに達し、CAGR 5.44%で成長する見込みです。

抗菌紙包装において最も成長が速い地域はどこですか?

アジア太平洋地域が最も成長の速い地域であり、食品接触規制の改訂と電子商取引における食事の拡大により、2030年までにCAGR 8.96%を達成すると予測されています。

トレイとクラムシェルが箱・カートンよりも速く拡大しているのはなぜですか?

トレイとクラムシェルは調理済み食品やオンライン食料品の形態に適合しており、より長い流通サイクルにより抗菌保護と剛性構造が重要となるため、CAGR 11.81%を達成しています。

規制は採用にどのような影響を与えていますか?

PFASを禁止し繊維系・リサイクル可能なデザインを推進する政策が、持続可能性と病原体制御の両方の必要性を生み出し、プラスチックから抗菌紙ソリューションへの転換を加速させています。

抗菌紙包装のより広範な普及を制限する課題は何ですか?

プレミアムなコーティングコストと長期にわたる安全性承認が複雑さとコストを増大させており、特に中小コンバーターやコスト敏感な食品セグメントにとって課題となっています。

最終更新日: