産業用エッジコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

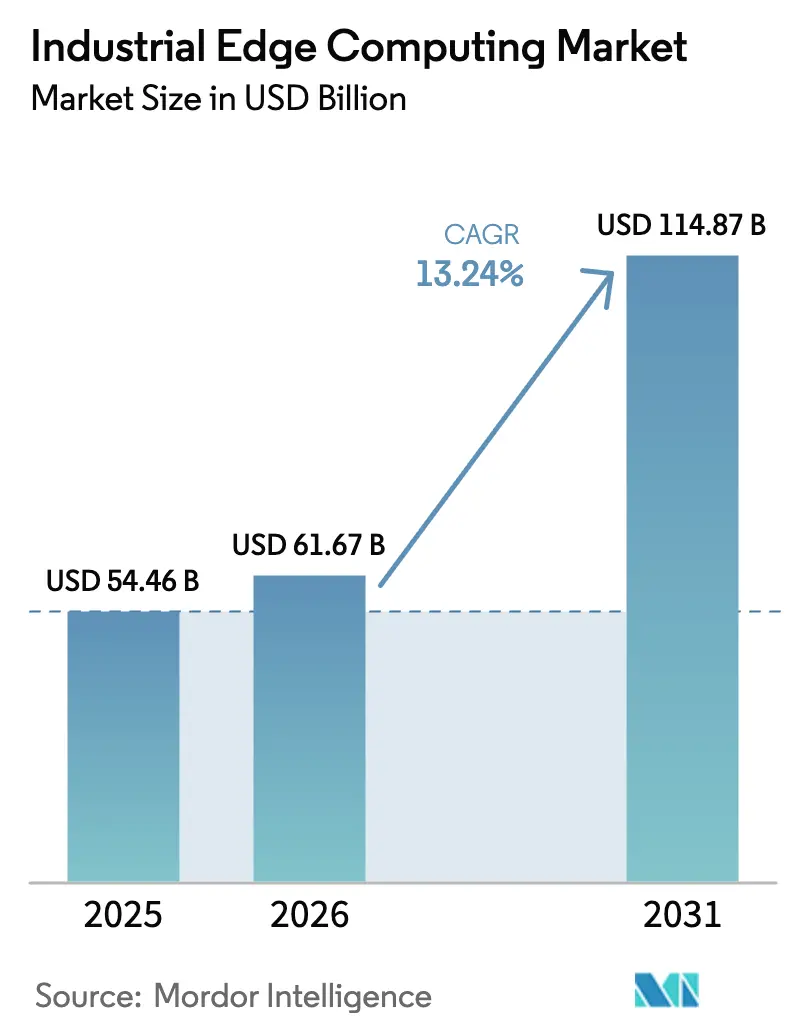

| 市場規模 (2026) | 61.67 十億米ドル |

| 市場規模 (2031) | 114.87 十億米ドル |

| 成長率 (2026 - 2031) | 13.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用エッジコンピューティング市場分析

産業用エッジコンピューティング市場規模は、2025年の544億6,000万米ドルから2026年には616億7,000万米ドルへと拡大し、2026年〜2031年の年平均成長率13.24%で2031年には1,148億7,000万米ドルに達すると予測されています。レイテンシーに敏感な自動化、プライベート5Gの利用可能性、およびデータ主権に関する規制が、企業にリモートクラウドではなく生産拠点でデータを処理するよう促しています。[1]Ericsson AB、「プライベート5Gネットワークポートフォリオ」、ericsson.com ハードウェア需要は引き続き堅調ですが、コンテナ化により既存のゲートウェイがコンピュートノードに変わるため、ソフトウェア定義型オーケストレーションはより速いペースで拡大しています。企業はまた、オンプレミスの分析がサイバー保険の割引に貢献することから、総所有コストの再評価を進めています。さらに、サステナビリティ連動型ファイナンスが、エネルギー使用をリアルタイムで最適化するソリューションへの設備投資を押し上げています。

主要レポートの要点

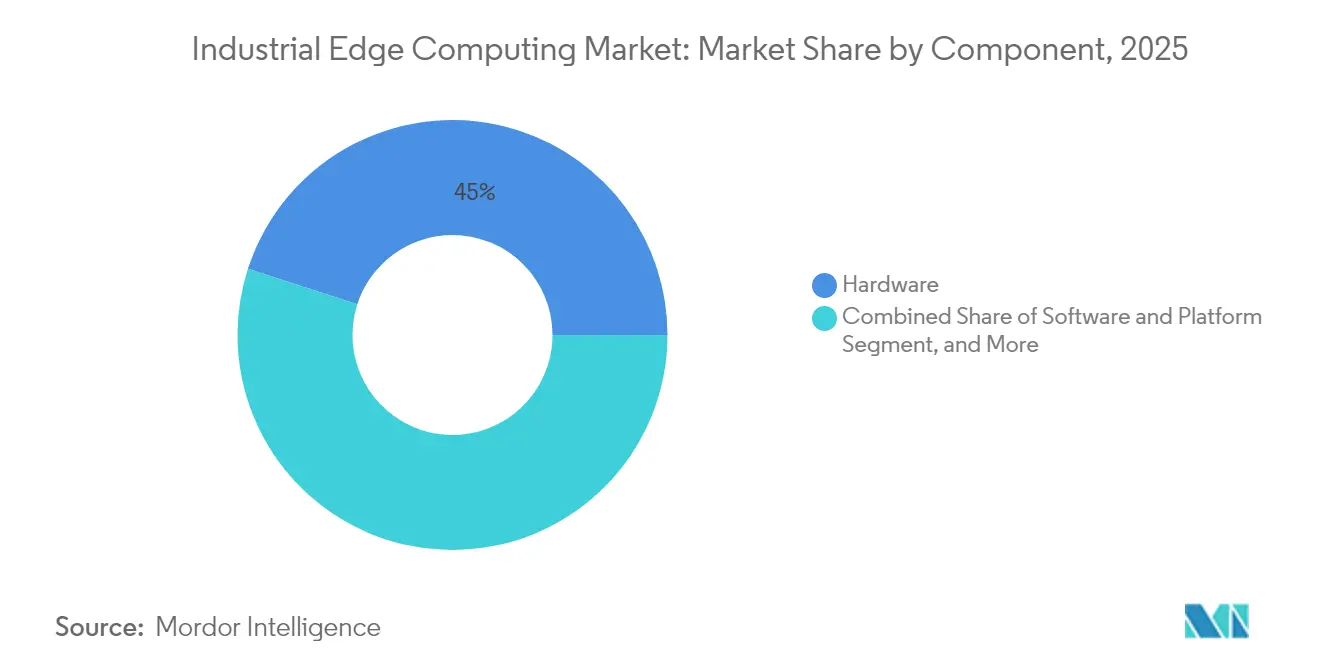

- コンポーネント別では、ハードウェアが2025年の産業用エッジコンピューティング市場において45.02%の収益シェアをリードしており、ソフトウェアおよびプラットフォームソリューションは2031年にかけて年平均成長率13.95%で拡大しています。

- エンドユーザー産業別では、製造業が2025年の産業用エッジコンピューティング市場シェアの42.10%を占め、輸送・物流が最も速い年平均成長率13.96%で2031年に向けて成長しています。

- デプロイメントモデル別では、オンプレミスエッジアプライアンスが2025年の産業用エッジコンピューティング市場規模の54.05%を占め、マネージドエッジのサービスとしてのプラットフォームは年平均成長率14.08%で成長すると予測されています。

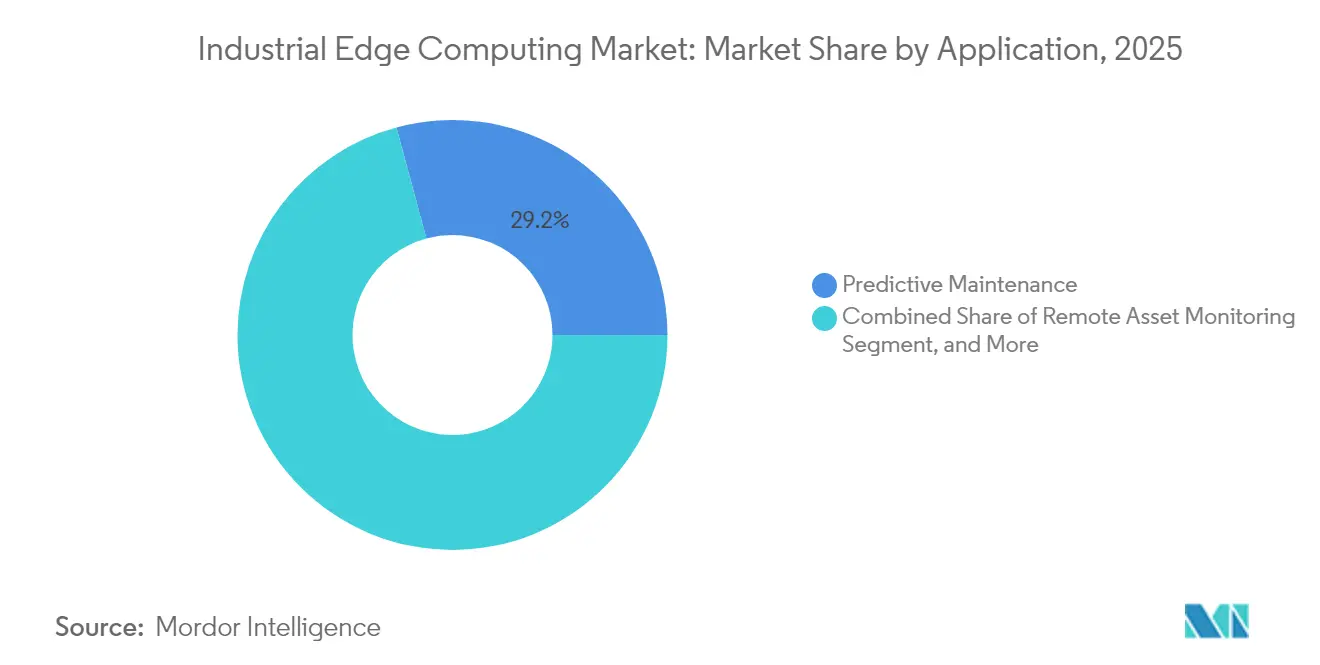

- アプリケーション別では、予知保全が2025年の産業用エッジコンピューティング市場収益の29.20%を占めており、品質検査およびマシンビジョンは年平均成長率13.52%で拡大しています。

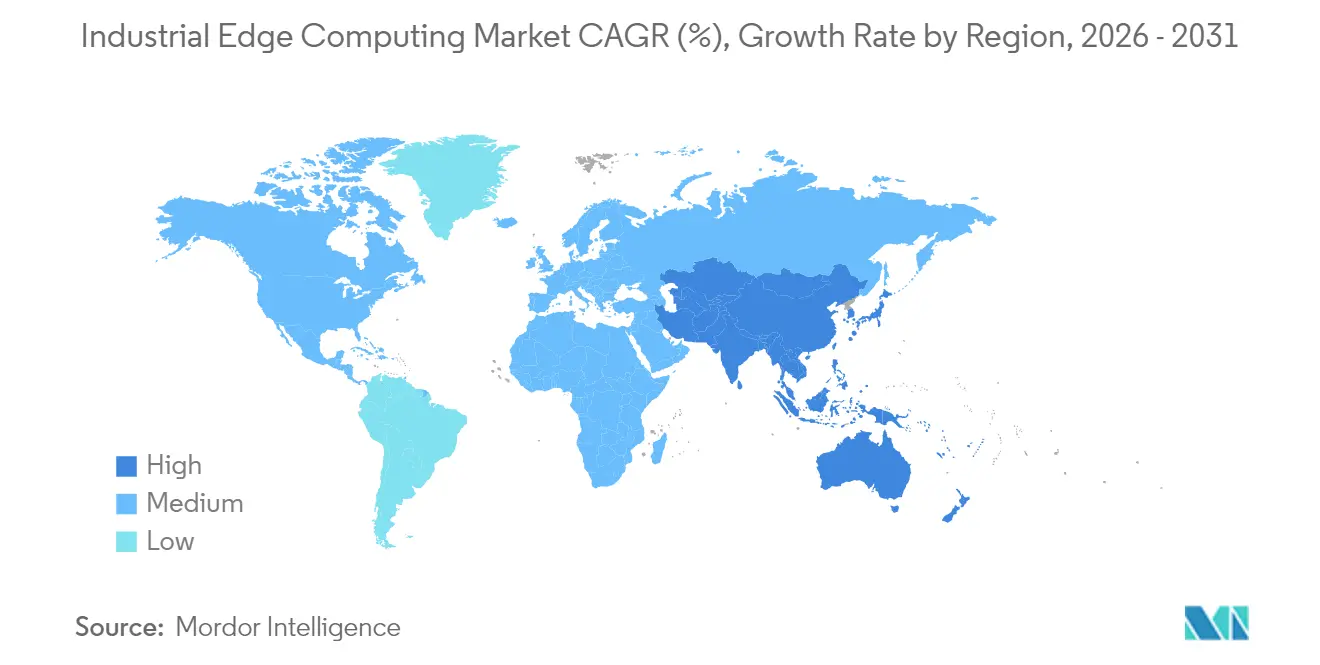

- 地域別では、北米が2025年の産業用エッジコンピューティング市場において39.45%の収益シェアを記録し、アジア太平洋地域が2031年に向けて最も高い年平均成長率13.62%を達成しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル産業用エッジコンピューティング市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IIoTセンサーの導入急増と工場自動化 | +2.1% | APACおよび北米を中心にグローバル規模 | 中期(2〜4年) |

| スマート製造における低レイテンシー分析の急速な普及 | +1.8% | 北米とEU、APACへ拡大中 | 短期(2年以内) |

| プライベート5G産業ネットワークの展開 | +1.6% | 北米とEUが中核、APACが追随 | 中期(2〜4年) |

| 既存OTネットワーク機器上のコンテナ化ワークロード | +1.4% | 先進市場での早期普及を中心にグローバル規模 | 短期(2年以内) |

| オンプレミスエッジ分析に対するサイバー保険割引 | +0.9% | 主に北米とEU | 長期(4年以上) |

| ローカルエネルギー最適化を促進するサステナビリティ連動型ファイナンス | +0.7% | EUが先行、北米とAPACが追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IIoTセンサーの導入急増と工場自動化

企業は数百万個のセンサーを機械、コンベヤー、ユーティリティに取り付け、遠隔処理するとクラウドバックホールを圧迫する大量のテレメトリーデータを生成しています。[2]Siemens AG、「産業用エッジソリューション」、siemens.com エッジノードは、工場内でリアルタイムのフィルタリングと分析を適用することでそのボトルネックを解消します。個別生産メーカーはマイクロ秒単位の遅延に特に敏感であり、自動車、電子機器、包装ラインでの普及を後押ししています。このパターンは自己強化的です。新たなセンサーが増えるたびにデータのやり取りが増加し、ローカルコンピュートへの需要を加速させます。最適化のためのAIモデルがコントローラーの隣で直接実行されるようになると、エッジプラットフォームはオプションの付加機能からコアインフラへと変貌を遂げます。

スマート製造における低レイテンシー分析の急速な普及

スマート製造のパイロット事例は、ミリ秒単位の差が数百万ドルの損益につながることを示しています。ExxonMobilのオープンプロセステストベッドでは、分析をエッジに移行することで15秒のループを約40ミリ秒に短縮しました。より速いフィードバックは品質のばらつきを防ぎ、化学品や金属などの連続生産工程における廃棄ロスを削減します。企業は多くの場合、非重要資産の監視から着手し、自信がついたのちにミッションクリティカルなループへと移行します。ビジョンベースの検査は主要な触媒です。カメラキャプチャから是正措置までに時間差があると、欠陥がライン全体に伝播してしまうためです。

プライベート5G産業ネットワークの展開

専用5Gネットワークは、決定論的レイテンシー、スペクトラム制御、ネットワークスライシングを組み合わせることで、分散エッジクラスターの自然なバックボーンとなっています。自動車工場、食品施設、ブラウンフィールド製油所への早期導入により、数千台のセンサーが輻輳なく接続できるようになっています。超高信頼低遅延リンクにより、複数のエッジノードが安全にワークロードを協調させ、自律型ロボットやAGV(無人搬送車)の活用を可能にしています。5Gのセキュリティプロファイルは、生産トラフィックを公衆通信事業者に開放することを嫌うOTエンジニアの要求も満たします。

既存OTネットワーク機器上のコンテナ化ワークロード

産業用ゲートウェイ、PLC、堅牢サーバーは、オペレーターが分析を他のマイクロサービスと同様にデプロイできるようコンテナエンジンを搭載して出荷されるケースが増えています。この「ブラウンフィールド対応」の手法は、これまで近代化を阻んできる撤去・交換の障壁を取り除きます。無線更新(OTA)によりメンテナンスウィンドウが短縮され、一方で集中型レジストリが新しいモデルを数千サイトに同時展開します。KubernetesをはじめとするオーケストレーターがITデータセンターから制御室へと移行し、エッジアプリケーションを決定論的制御ロジックと共存するソフトウェア定義資産へと転換しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エッジ統合におけるOT・ITスキルギャップ | -1.2% | 先進市場で特に深刻なグローバル規模の問題 | 中期(2〜4年) |

| 高額な初期ハードウェアコストとレトロフィットコスト | -0.8% | コスト重視市場への影響が大きいグローバル規模の問題 | 短期(2年以内) |

| ポータビリティを妨げるミドルウェア標準の断片化 | -0.9% | 標準化の取り組みが進行中のグローバル規模の問題 | 長期(4年以上) |

| TCOを押し上げる長期的なセキュリティパッチ義務 | -0.6% | 規制遵守がコストを押し上げるグローバル規模の問題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エッジ統合におけるOT・ITスキルギャップ

効果的なデプロイには産業プロトコル、サイバーセキュリティ、クラウドネイティブスタックに精通した専門家が必要ですが、そのような知識を持つエンジニアは15%未満に留まっています。[3]Cisco Systems Inc.、「製造業向けモノのインターネットソリューション」、cisco.com 採用難がプロジェクトの期間を延ばし、コンサルティング費用を膨らませます。規模の小さな工場はその影響をより大きく受けており、システムインテグレーターがターンキーオファリングを提供するまでプロジェクトを先送りするケースが多くあります。認定プログラムは拡充しつつありますが、人材育成は技術展開に遅れを取っており、産業用エッジコンピューティング市場の中期的な成長を抑制するスキルギャップが続いています。

高額な初期ハードウェアコストとレトロフィットコスト

堅牢サーバー、堅牢スイッチ、環境対応エンクロージャーは1ライン当たり数万ドルに上ることがあり、中小企業の予算を圧迫します。レトロフィットが多いブラウンフィールドサイトでは、電力増強や構造化配線も必要となり、隠れたコストが発生します。マネージドエッジ・アズ・ア・サービスモデルは設備投資を運用費用に転換しますが、データ管理権の委譲をためらう企業は初期費用を負担し続けることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性にソフトウェアの台頭が迫る

ハードウェアは2025年に45.02%の収益を獲得しており、工場が振動・粉塵・温度変化に耐えられるゲートウェイ、ビジョンアクセラレーター、堅牢サーバーへの投資を進めているためです。こうした購入は現在の産業用エッジコンピューティング市場の基盤を形成し、生産ラインの近傍での決定論的パフォーマンスを確保しています。しかしながら、ソフトウェアおよびプラットフォームオファリングは、年平均成長率13.95%でより速く拡大しています。これはコンテナ化によってワークロードを独自ハードウェアから切り離せるようになったためです。企業は現在、PLCをホストしている同一ノードにデジタルツインマイクロサービスをインストールし、集中型レジストリを通じて別の工場に再デプロイすることが可能です。サブスクリプション型の価格設定も運用予算と連動しており、財務担当者に予測可能な費用カーブを提供します。

制御ハードウェア上のコンテナランタイムの普及が進むにつれ、デバイスとアプリケーションの境界が曖昧になっています。Softing Industrialが2025年に発表したOPC UAの拡張では60以上のコンパニオンモデルをサポートしており、標準化された情報モデルがソフトウェアの価値を高める様子を示しています。オーケストレーションの成熟度が向上するにつれ、購買担当者はプロセッサ数よりもプラットフォームの柔軟性とライフサイクル自動化をますます重視するようになっています。サービスは依然として最も小さなセグメントですが、統合パートナーが異種資産を統一管理基盤に結びつけるため、購買意思決定に影響を与えています。

注記: 個別セグメントの各シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:製造業のリーダーシップに輸送業からの圧力

製造業は2025年のグローバル支出の42.10%を占めており、初期のインダストリー4.0導入企業がロボットおよびプロセス制御向けにマイクロ秒単位の意思決定ループを求めているためです。産業用エッジコンピューティング市場がこのセクターに響くのは、自動車プレスラインではダウンタイムコストが1分当たり25,000米ドルを超える可能性があるためです。一方、輸送・物流はフリートテレマティクス、ターミナル自動化、デポでのコンピュートを必要とする自律型ヤード車両に牽引され、年平均成長率13.96%で最も速く拡大しています。石油・ガスは衛星レイテンシーが制限となる遠隔フィールド資産を持つため、引き続き大きなシェアを維持しています。

ライフサイエンス工場でも、FDAガイダンスがロットレベルのトレーサビリティを確保する先進的製造技術を支持していることから、導入が加速しています。鉱業、金属、ユーティリティは作業者安全と系統安定性のユースケースにエッジ分析を活用しています。食品・飲料工場では、厳格なラベリングおよびアレルゲン規制を遵守するためリアルタイムのビジョン検査を導入しています。各業種がレイテンシー削減、コンプライアンスレポーティング、省エネというビジネスケースを押し上げる価値を提供しており、産業用エッジコンピューティング産業のアドレス可能なベースを広げています。

アプリケーション別:予知保全の成熟がビジョン分析の成長を後押し

予知保全は2025年収益の29.20%を占め、予定外のダウンタイムを削減することでROIを実証しています。ローカルで分析される振動データおよびサーマルイメージングデータにより、SCADAアラームよりも早期の故障検出が可能となり、アルゴリズムは新しいデータを取り込みながら閾値を継続的に精緻化します。年平均成長率13.52%で急速に成長している品質検査およびマシンビジョンは、高速ラインのタクトタイム内に欠陥を検知するため、エッジでのGPUアクセラレーション推論に依存しています。リアルタイムプロセス最適化も依然として重要です。エネルギーコストとカーボン指標が規制上の精査に直面しているためです。

エッジAIビジョン分析は最も新しいフロンティアです。Dell TechnologiesとCognexは推論アクセラレーターとドメイン訓練済みモデルを組み合わせ、塗装欠陥に対するミリ秒単位の不良品排除判断を実現しています。リモート資産監視は、断続的なバックホールがクラウド依存を制限するオフショアプラットフォームや山岳部の変電所にまでカバレッジを拡張します。安全・コンプライアンス分析はカメラとLiDARを通じてOSHAレポーティングを自動化し、PPE違反を検出することでその補完的な役割を果たしています。

注記: 個別セグメントの各シェアはレポート購入後にご確認いただけます

デプロイメントモデル別:マネージドサービスがオンプレミス優位に挑戦

2025年の産業用エッジコンピューティング市場規模の54.05%をオンプレミスエッジアプライアンスが占めているのは、規制産業が知的財産のローカル保管を主張しているためです。マイクロデータセンターラックが組立ラインやプロセススキッドの近傍に設置され、決定論的レイテンシーとエアギャップによる耐障害性を提供しています。マネージドのサービスとしてのプラットフォームモデルは年平均成長率14.08%で拡大しており、ベンダーがハードウェア、オーケストレーション、24時間365日の監視をサービスレベルアグリーメントの下でバンドルし、資本購入を従量課金サブスクリプションへと転換しています。

ネットワーク機器統合型エッジは、既存スイッチにコンピュートサイクルを相乗りさせるコスト重視の工場に訴求しています。Crusoe Sparkのようなモジュール型マイクロデータセンターは数週間以内に展開でき、施設全体の改修なしにGPU集約型ワークロードをサポートします。ハイブリッドモデルも普及しており、企業がワークロードをセグメント化しています。安全性クリティカルなループはオンプレミスに留め、非クリティカルな分析は内部リソース節約のためマネージドプラットフォームに移行します。

地域分析

北米の2025年における39.45%のシェアは、プライベート5Gの早期普及、堅牢なサイバー保険の枠組み、そしてオンプレミス分析を促進する企業のサステナビリティ目標が相互に作用した結果です。ExxonMobilのような多国籍企業が、レガシーDCSとコンテナ化マイクロサービスを融合させたオープンアーキテクチャを検証し、顧客の信頼を確固たるものにしています。収益成長は今や、旗艦パイロットではなくブラウンフィールドラインを近代化する中規模工場へとシフトしており、産業用エッジコンピューティング市場を早期採用者を超えて拡大させています。

アジア太平洋地域は最も速い年平均成長率13.62%を記録しており、中国の「中国製造2025」プログラムと日本の「ソサエティ5.0」ビジョンがその背景にあります。グリーンフィールド工場はレトロフィットのボトルネックを回避し、初期設計からエッジ機能を統合しています。多くの場合20〜30ベーシスポイント低く設定されるサステナビリティ連動型ローンが、ローカル分析によって実現するリアルタイムエネルギー最適化を促進しています。この地域の輸出主導型製造業者は、レイテンシーフリーの品質管理をグローバルサプライチェーンにおける戦略的差別化要因として位置づけています。

欧州はIEC 62443のサイバーセキュリティ規制とGDPRによるデータローカリティルールがオンプレミス処理を優位にしていることから、引き続き重要な地位を占めています。自動車メーカーと食品生産者が先導し、パイロット導入を助成するホライズン資金による研究が支援しています。一方、南米の鉱山や中東の油田では、遠隔地資産の予定外ダウンタイム削減のために堅牢なエッジノードを導入しており、産業用エッジコンピューティング市場が多様な経済環境を横断してスケールする様子を示しています。

競合環境

産業用エッジコンピューティング市場は中程度に断片化されています。Siemens、ABB、Rockwell Automationなどの自動化大手は、インストールベースを活用して独自ライブラリを組み込んだエッジノードをアップセルしています。その業種専門知識とサービスネットワークは、ITを起点とする挑戦者にとって参入障壁を形成しています。しかしながら、MicrosoftやAmazon Web Servicesなどのハイパースケーラーは、クラウドサービスを工場フロアに拡張するハイブリッドスタックを通じて浸透し、クラウドネイティブツールチェーンの恩恵を受けるワークロードを獲得しています。

専門プラットフォームベンダーは、オープン標準、ライフサイクル自動化、業種別テンプレートによって差別化を図っています。Open Process Automation Forumなどの団体への参画が相互運用性を実現し、小規模プレイヤーをポイントプロダクト販売者ではなくエコシステムオーケストレーターとして位置づけています。パートナーシップも増加しており、VerizonはNVIDIAとプライベート5GエッジAIで連携し、QualcommはPalantirと産業用分析アクセラレーターで提携しています。システムインテグレーターは、統合ハードウェア、プラットフォームライセンス、マネージドセキュリティをターンキー契約にバンドルするパワーブローカーとして台頭しています。

戦略的な動きはOT・ITスキルギャップの解消にますます焦点が当てられています。ベンダーはサイバーセキュリティ管理を事前検証したローコードオーケストレーションダッシュボードとリファレンスアーキテクチャを提供しています。サブスクリプションモデルが普及し、年間定期収益を固定しつつ、購買担当者が運用予算でソリューションを経費計上できるようにしています。知的財産の管理権は引き続き競争の主戦場です。規制産業はオンプレミスオファリングを好む一方、コスト重視のセクターはマネージドサービスを受け入れており、デュアル戦略の余地を生み出しています。2025年時点で上位5社の合計シェアは約45%と推定されており、中堅層の断片化が進む一方で、大手企業が依然として大きな影響力を持っていることを示しています。

産業用エッジコンピューティング産業リーダー

General Electric Company

ZEDEDA

International Business Machines Corporation

Siemens AG

Rockwell Automation, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Crusoe Energyは産業用エッジコンピューティングアプリケーション向けに設計されたSparkモジュール型AIデータセンターを発売し、生産拠点で集約的なワークロードをサポートできるコンテナ化インフラを提供しています。

- 2025年4月:Softing Industrialは4製品ラインにわたってOPC UAの機能を拡張し、製造実行システムおよび産業用IoTアプリケーション向けの標準化されたデータ統合を実現しました。

- 2025年3月:Qualcomm Technologiesは産業用アプリケーション向けのエッジAIソリューション開発においてPalantir Technologiesとの協業を発表し、Qualcommのプラットフォームとpalantirの分析を組み合わせています。

- 2024年12月:Verizon BusinessとNVIDIA Corporationは、産業顧客向けのプライベート5GエッジAIソリューション提供のためにパートナーシップを拡大しました。

グローバル産業用エッジコンピューティング市場レポートスコープ

産業用エッジコンピューティング(IEC)はエッジコンピューティングのサブセットであり、ローカルのオンサイトシステム内で高速データ分析を活用することで、あらゆる種類の産業製造課題への対応を支援します。

産業用エッジコンピューティング市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー(製造業、石油・ガス、鉱業)、地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| ハードウェア |

| ソフトウェアおよびプラットフォーム |

| サービス |

| 製造業 |

| 石油・ガス |

| 鉱業・金属 |

| ユーティリティ・エネルギー |

| 輸送・物流 |

| 医薬品・ライフサイエンス |

| 食品・飲料 |

| その他のエンドユーザー産業 |

| 予知保全 |

| 品質検査およびマシンビジョン |

| リアルタイムプロセス最適化 |

| リモート資産監視 |

| 安全・コンプライアンス分析 |

| エッジAIビジョン分析 |

| オンプレミスエッジアプライアンス |

| ネットワーク機器統合型エッジ |

| マネージドエッジのサービスとしてのプラットフォーム |

| 産業用エッジマイクロデータセンター |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| コンポーネント別 | ハードウェア |

| ソフトウェアおよびプラットフォーム | |

| サービス | |

| エンドユーザー産業別 | 製造業 |

| 石油・ガス | |

| 鉱業・金属 | |

| ユーティリティ・エネルギー | |

| 輸送・物流 | |

| 医薬品・ライフサイエンス | |

| 食品・飲料 | |

| その他のエンドユーザー産業 | |

| アプリケーション別 | 予知保全 |

| 品質検査およびマシンビジョン | |

| リアルタイムプロセス最適化 | |

| リモート資産監視 | |

| 安全・コンプライアンス分析 | |

| エッジAIビジョン分析 | |

| デプロイメントモデル別 | オンプレミスエッジアプライアンス |

| ネットワーク機器統合型エッジ | |

| マネージドエッジのサービスとしてのプラットフォーム | |

| 産業用エッジマイクロデータセンター | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答されている主要な質問

産業用エッジコンピューティング市場の現在の評価額はいくらですか?

市場は2026年に616億7,000万米ドルに達し、2031年には1,148億7,000万米ドルに到達すると予測されており、年平均成長率13.24%を反映しています。

産業用エッジコンピューティング内で最大の収益貢献セグメントはどれですか?

ハードウェアが最大の貢献セグメントであり、2025年収益の45.02%を占めています。

産業用エッジコンピューティングの導入において最も速く拡大している地域はどこですか?

アジア太平洋地域がグリーンフィールド工場が当初からエッジ機能を組み込む形で最も高い年平均成長率13.62%を示しています。

プライベート5Gネットワークが産業用エッジのユースケースにとって重要な理由は何ですか?

専用5Gネットワークは決定論的レイテンシーとセキュリティを提供し、分散エッジノード全体にわたる同期処理を可能にします。

サイバー保険のインセンティブが産業用エッジコンピューティングの採用をどのように形成していますか?

保険会社はオンプレミス分析に対して保険料割引を提供しており、ROIを改善しオンサイト展開の意思決定を加速しています。

最終更新日: