フォグネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.08 十億米ドル |

| 市場規模 (2031) | 2.77 十億米ドル |

| 成長率 (2026 - 2031) | 20.78% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォグネットワーキング市場分析

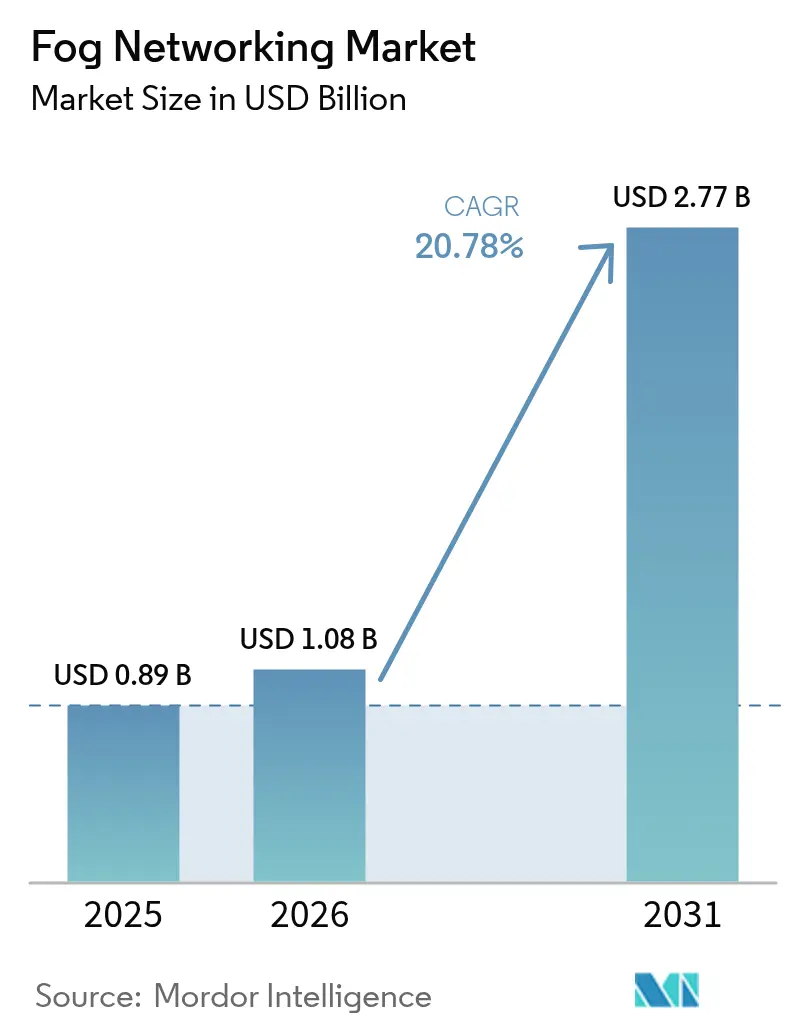

フォグネットワーキング市場規模は2025年に8億9,000万米ドルと評価され、2026年の10億8,000万米ドルから2031年には27億7,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率は20.78%です。ハードウェアゲートウェイとエッジサーバーが現在ほとんどの展開を支えており、企業がデバイス近傍でのリアルタイムデータ処理を求める中、ソフトウェア定義型オーケストレーションおよびセキュリティレイヤーが普及しつつあります。5GおよびWi-Fi 7の急速な展開、IoTセンサー価格の低下、データ主権に関する規制強化が、ローカルコンピューティングのビジネスケースを後押ししています。ベンダーはマイクロデータセンター形態にAIアクセラレーターを統合し続けており、自律走行車、精密製造、重要な健康モニタリング向けの低遅延アナリティクスを実現しています。セキュリティの複雑性と断片化したオーケストレーションスタックが近期の普及を抑制しているものの、エッジ接続への持続的な投資と国家デジタルトランスフォーメーションプログラムがフォグネットワーキング市場の長期的な拡大を支えています。

主要レポートのポイント

- コンポーネント別では、ハードウェアが2025年のフォグネットワーキング市場シェアの57.30%を占め、ソフトウェアおよびサービスは2031年にかけて年平均成長率26.1%で拡大する見込みです。

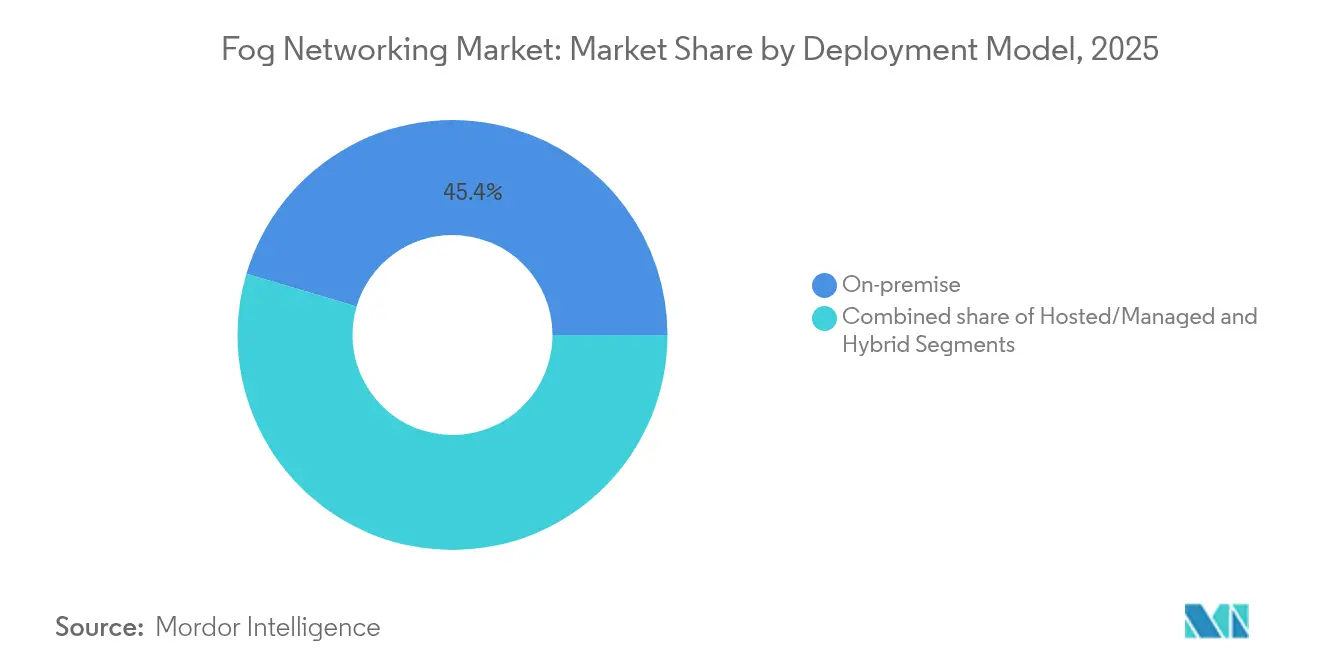

- 展開モデル別では、オンプレミス導入が2025年のフォグネットワーキング市場規模の45.40%をリードし、ホスト型サービスが2031年にかけて年平均成長率25.2%で最も速い成長を示しています。

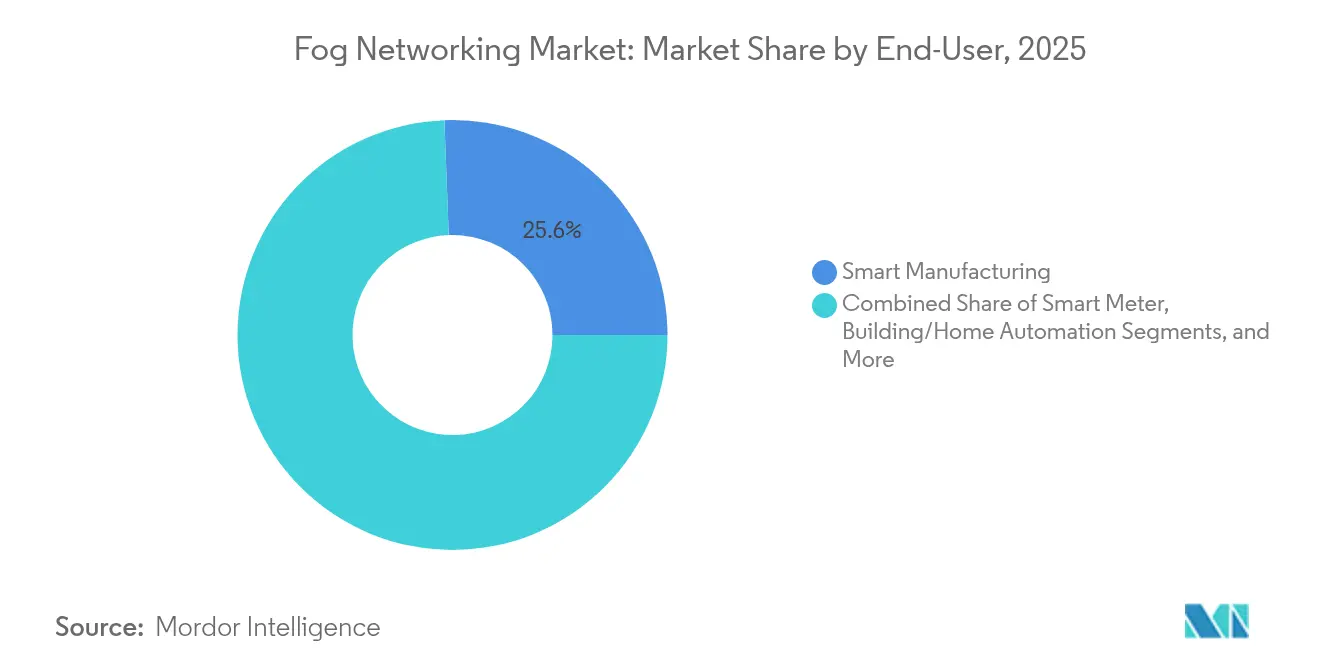

- エンドユーザーアプリケーション別では、スマート製造が2025年に25.60%の収益シェアを獲得し、コネクテッドビークルソリューションが同期間に年平均成長率27.8%を達成する見込みです。

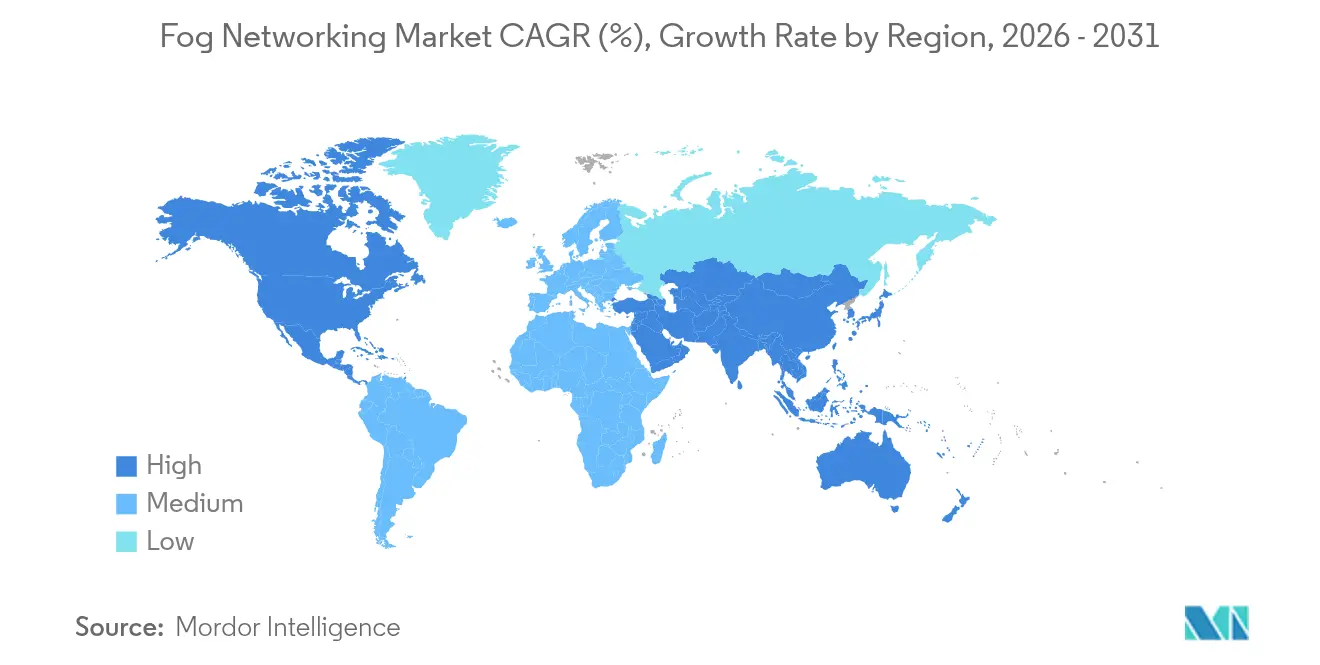

- 地域別では、北米が2025年のフォグネットワーキング市場規模の36.60%を占め、中東が年平均成長率26.3%で最も急速に成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフォグネットワーキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイムアナリティクス需要の拡大 | 4.2% | 北米およびEUに集中したグローバル規模 | 中期(2〜4年) |

| 低コストIoTセンサーの普及 | 3.8% | APACが中心、中東・アフリカへの波及 | 短期(2年以内) |

| 5GおよびWi-Fi 7の高密度化 | 3.5% | 先進市場主導のグローバル規模 | 中期(2〜4年) |

| OpenFog/ETSI MEC標準の採用 | 2.9% | EUおよび北米、APACへの拡大 | 長期(4年以上) |

| エッジAIアクセラレーター出荷の急増 | 4.1% | テクノロジーハブでの早期採用を伴うグローバル規模 | 短期(2年以内) |

| 国家データ主権規制 | 3.3% | EU、中国、インド(規制の波及を伴う) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイムアナリティクス需要の拡大

製造業組織は、10ミリ秒未満で応答しなければならない予知保全モデルを実行するためにフォグゲートウェイを導入しています。Mercedes-Benzの工場では、生産エッジに組み込まれた機械学習を適用することで、車両テスト時間の予測精度82.88%を記録しました。テレメディシンのワークロードをクラウドからオンサイトのフォグノードに移行した病院では、遅延を100ミリ秒から5ミリ秒に削減し、攻撃対象領域を35%縮小しました。同様の遅延改善が、自動倉庫ロボティクス、交通信号最適化、先進運転支援システムを支えています。経済的なインセンティブはスピードにとどまらず、エネルギー効率の研究では集中処理と比較して25〜30%の消費電力削減が示されており、設備投資の正当性を強化しています。

低コストIoTセンサーの普及

5米ドル未満の産業グレードセンサーにより、工場フロアや都市インフラ全体での継続的な資産モニタリングが可能になっています。インダストリアルインターネットコンソーシアムは、費用対効果の高いセンサー統合をエッジコンピューティングの主要な触媒として強調しています。NISTのIoT諮問委員会も同様に、分散型アーキテクチャを国家重要インフラの回復力に不可欠なものとして分類しています。低コストセンサーは、スマートグリッド、建物エネルギー管理、漏洩検知のリアルタイム最適化ループを支え、フォグノードに組み込まれたローカルアナリティクス能力への需要を高めています。

5GおよびWi-Fi 7の高密度化

プライベート5G展開は1ミリ秒未満の確定的遅延を実現し、時間に敏感な産業制御の前提条件となっています。EricssonとBell Canadaの協業は、推論をエッジハードウェアに直接配置するAIネイティブのリンク適応を示しています。ニュートラルホストネットワーク投資は2028年までに87億米ドルを超えると予想され、工場や病院の屋内カバレッジを拡大しています。Wi-Fi 7のアップグレードは5Gを補完し、フォグサーバーが高精細度映像アナリティクスをオーケストレーションする物流ハブや小売店内で5GHz超のスループットを提供しています。

エッジAIアクセラレーター出荷の急増

オンデバイスAIプロセッサの出荷台数は2030年までに87億台に達し、半導体収益1,029億米ドルを解放すると予測されています。ARMのAIレディネスインデックスによると、企業の82%がすでにエッジ推論ワークロードを試験導入しており、主に顧客サービスと文書自動化の分野で活用されています。Qualcomm、MediaTek、STMicroelectronicsは現在、マイクロコントローラー内にトランスフォーマーモデルのサポートを統合しており、フォグゲートウェイ上で直接、言語翻訳、異常検知、外観検査を実現しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セキュリティ攻撃対象領域の複雑性 | -2.8% | 規制産業を中心としたグローバル規模 | 短期(2年以内) |

| 断片化したオーケストレーションスタック | -2.1% | 北米およびEUの企業市場 | 中期(2〜4年) |

| 既存OTサイトへの設備投資負担 | -1.9% | グローバルな産業市場 | 長期(4年以上) |

| フォグ人材プールの不足 | -1.7% | グローバル規模、新興市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セキュリティ攻撃対象領域の複雑性

分散したノードはそれぞれ新たな脆弱性をもたらし、医療・製造業のオペレーターはHIPAAおよびGDPRの規定に従ってこれを保護しなければなりません。欧州防衛機関のCLAUDIAプロジェクトは戦術的エッジのセキュリティフレームワークに取り組んでいますが、インシデント対応は依然として断片化しています。運用技術環境では、侵害が物理的安全を脅かすリスクがあり、フォグクラスター全体でのゼロトラストアーキテクチャとランタイム整合性モニタリングへの投資を余儀なくされています。

断片化したオーケストレーションスタック

異種APIと管理ツールが統合コストを増大させ、企業を単一ベンダーのエコシステムに縛り付けています。モノのインターネットイノベーションアライアンスは、オーケストレーションの断片化を標準化の最大のギャップとして挙げています。ETSI MECおよびOpenFogのリファレンス設計が進展しているものの、マルチサプライヤー展開のほとんどは依然として専用コネクターを必要とし、展開スケジュールを延長し、ライフサイクルアップグレードを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:オンプレミスの優位性とホスト型の成長

オンプレミスノードは2025年のフォグネットワーキング市場シェアの45.40%を占め、医療、金融、防衛における厳格なデータローカライゼーション規制を反映しています。確定的遅延と規制上の管理を重視する産業は、セキュアな施設内または生産ライン内にコンピューティング資産を保持しています。SiemensとMicrosoftのハイブリッドアーキテクチャは、オンプレミスの産業エッジランタイムとAzureベースのアナリティクスを組み合わせており、柔軟な監視への需要を裏付けています。

ホスト型フォグのサービスとしての提供は、マネージドサービスプロバイダーがライフサイクルサポート、脅威モニタリング、キャパシティ最適化をバンドルするため、年平均成長率25.2%で最も速く成長しています。社内ITを持たない中小規模の製造業者や小売業者が最も恩恵を受け、専用ハードウェアを購入・運用することなく高度なAIにアクセスできます。ホスト型サービスのフォグネットワーキング市場規模は、通信事業者とハイパースケールクラウドがフィールドレベルコンピューティングへのサービスカタログを拡張するにつれ、2026年から2031年の間に3倍になると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーアプリケーション別:製造業のリーダーシップと自動車分野の加速

スマート工場は2025年収益の25.60%を維持し、予知保全アラーム、機械視覚ベースの品質検査、動的スケジューリングのためのローカルアナリティクスを展開しています。製造業向けフォグネットワーキング市場規模は、時間敏感型ネットワーキングおよび5Gバックボーン上のOPC UAの採用拡大に刺激され、2031年までに10億3,000万米ドルを超える軌道にあります。自動車OEMは、車両対あらゆるもの(V2X)通信をサポートするために道路インフラに組み込まれたフォグクラスターを採用しています。コネクテッドビークルのワークロードは現在最高の年平均成長率27.8%を記録しており、交差点付近に配置されたフォグサーバーがカメラとライダーのフィードを集約してリアルタイムの安全メッセージを生成しています。

医療機関は医療機器テレメトリーとAI支援診断のためにベッドサイドフォグゲートウェイを展開し、初期トリアージ後にのみ非重要データをクラウドアーカイブにオフロードしています。電力会社は変電所レベルのコンピューティングを活用して負荷を調整し、ミリ秒単位で異常消費を検知し、ピーク時のネットワーク輻輳を回避しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:初期展開を牽引するハードウェア基盤

ハードウェアは2025年のフォグネットワーキング市場収益の57.30%を占め、第一波の設置を支えるゲートウェイ、マイクロデータセンターラック、堅牢なIoTチップセットへの多額の支出を反映しています。ハードウェアのフォグネットワーキング市場規模はその年5億1,000万米ドルに相当しました。GPUまたはASICアクセラレーターを搭載したエッジサーバーは、工場検査ラインで1秒未満の映像アナリティクスワークロードを実行し、クラウドへのデータ転送コストを削減し、独自設計を保護しています。Advantechの2024年カタログは、医療画像処理、自動倉庫、再生可能エネルギー制御にわたるアプリケーション展開を効率化する統合AIモジュールを強調しています。

ソフトウェアおよびサービスは、組織がオーケストレーション、セキュリティ、データライフサイクル管理を包含するサブスクリプションモデルへと移行するにつれ、2031年にかけて年平均成長率26.1%で拡大しています。フォグネットワーキング業界のベンダーは、オンサイトメンテナンスを最小化するためにコンテナベースのランタイムとポリシー駆動型自動化をますます重視しています。SaaS型の可視化ポータルにより、プラントエンジニアは推論パイプラインをリモートで更新でき、価値実現までの時間を短縮しながら支出を設備投資から運用費用へとシフトしています。

地域分析

北米は2025年収益の36.60%をリードし、企業のデジタル化予算、成熟した5Gカバレッジ、および支持的な規制の明確性によって牽引されています。米国のスタートアップエコシステムには203社のエッジコンピューティング企業が存在し、これまでに111億米ドルを調達しています。カナダのより小規模ながら活発なクラスターは、2024年の後退にもかかわらず2億1,400万米ドルの資金調達を記録しました。

欧州はGDPRおよびデータ主権を重視するデジタル市場法によって形成され、これに続いています。通信インフラへの依存に関する欧州議会の議論が、国産フォグスタックへの投資を強化しています。欧州大陸の産業的な強みが自動車および重機械での採用を支えており、EU資金によるパイロットでは、2021年から2027年にかけてファーエッジコンピューティングノードが設置ベースの成長を2倍にしていることが示されています。

中東はサウジアラビアとUAEのスマートシティメガプロジェクトが1秒未満のアナリティクスを必要とする数千の路側センサーと監視カメラを展開するにつれ、年平均成長率26.3%を記録しています。国家AI戦略が主権データ処理を優先し、地域のデータセンターとフォグゲートウェイの展開を触媒しています。アジア太平洋全体では、中国の産業IoT政策、日本のロボティクスリーダーシップ、インドの5G拡大が相当な需要を育んでいます。設置労働コストの低さがさらに投資対効果を改善し、第2層製造ハブ全体での採用を加速しています。

規制環境

フォグネットワーキングの導入は、国境を越えたプライバシー、サイバーセキュリティ、データレジデンシー規則によって形作られており、医療や重要インフラなどの規制対象エンドユーザーは、ローカライズされた処理へと押しやられることが多い。コンプライアンス義務は通常、欧州のGDPRや米国のHIPAAなどのセクター規則といった枠組みに対応しており、機密性の高いテレメトリやビデオ解析が接続デバイスの近くで処理される場合、オンプレミスおよび国内でホストされるフォグパターンを支えている。

相互運用性とネットワーク・コンピュート間の連携は、調達に用いられる標準や参照アーキテクチャの影響も受ける。IEEE Std 1934-2018(OpenFogリファレンスアーキテクチャの採用)は、水平的で相互運用可能なフォグシステムにとって重要な参照基準である。通信分野では、ITU-Tがコンバージェンス志向の高度な仕様を策定しており、ネットワーキングとコンピューティングの連携に関するRecommendation Y.3225(2025年12月)や、SRv6ベースのサービス機能チェイニングのシグナリングとデータモデルに関するRecommendation Q.3065(2026年1月)が、分散型フォグおよびエッジインフラのマルチドメインオーケストレーションを支えている。

バリューチェーン分析

フォグネットワーキングのバリューチェーンは、上流ではIoTチップセット、アクセラレータ、NICなどのシリコンおよび組み込みコンポーネントから始まり、フォグゲートウェイ、堅牢なエッジサーバー、マイクロデータセンター機器を製造するハードウェアOEMへと広がる。次にプラットフォームおよびミドルウェアベンダーが、分散ノード群を管理する仮想化ないしコンテナランタイム、オーケストレーション、可観測性、セキュリティ層を提供し、一方でハイパースケールクラウドやネットワーク機器ベンダーは、クラウドおよびWANドメインから顧客拠点まで制御プレーンを拡張する。

下流では、通信事業者、マネージドサービスプロバイダー、システムインテグレーターが、産業用途、スマートシティ、医療、コネクテッドビークルのユースケース向けにフォグスタックを設計、展開、運用する。その後、アプリケーション開発者やOT/ITチームがエッジでモデルとワークフローを維持する。相互運用性とマルチベンダー統合はバリューチェーン全体を通じて中核的な実行ポイントであり続けており、IEEE 1934-2018とOpenFog由来のアーキテクチャ原則が、ロックインを低減し、低遅延の東西・南北トラフィックフロー向けにフォグ・クラウド間およびフォグ・フォグ間のインターフェースを整合させるために用いられている。

競合環境

競争はハイパースケールクラウド、ネットワーク機器ベンダー、半導体サプライヤー、ニッチなソフトウェアスペシャリストにわたっています。Microsoft、AWS、Googleはクラウドから顧客拠点へのオーケストレーションポリシーをネイティブに拡張し、DevSecOps管理を効率化する統合ダッシュボードを提供しています。Cisco、Nokia、Juniperは接続レイヤーを支え、フォグ最適化スイッチおよびルーターとともにセキュアアクセスサービスエッジ(SASE)機能をバンドルしています。

買収はAI加速とセキュリティに集中しています。CiscoはSnapAttack、Robust Intelligence、Deeper Insights AIを追加し、分散ノード全体での脅威検知とモデル保証を強化しました。AMDによる49億米ドルのZT Systems買収は、データセンターおよびエッジAIワークロード向けのエンドツーエンドサーバープラットフォームを強化しています。ベンチャーキャピタルは依然としてイノベーションを促進しており、世界中の451社のスタートアップが142億米ドルを調達し、超コンパクトサーバー、ゼロトラストメッシュ、ドメイン固有シリコンに注力しています。市場での成功は、遅延を削減し、オーケストレーションを簡素化し、異種資産を保護する垂直統合スタックの提供にますます依存しています。

フォグネットワーキング業界リーダー

Cisco Systems

Amazon Web Services

Dell Technologies

Microsoft

IBM

- *免責事項:主要選手の並び順不同

市場機会と将来展望

産業用および重要ワークロード向けのデバイス近接処理は、特に企業がハイブリッドクラウド制御プレーンを運用しつつデータをローカルに保持する必要がある場合において、オーケストレーション、セキュリティ、そして規模に応じたリソース効率の面で空白地帯を生み出している。標準ベースの相互運用性は、マルチサプライヤー展開のための実用的な道筋を提供しており、IEEE Std 1934-2018は引き続き水平アーキテクチャの基盤として機能し、ネットワーキング・コンピュート連携に関するITU-Tの取り組み(Y.3225、2025年12月)は、フォグノードがアクセスネットワークや企業拠点内に存在する、固定・モバイル・衛星が統合された環境と整合している。

技術的成果はまた、IIoT向けのフォグスケジューリングおよびプライバシー保護型分析ツールチェーンにおける製品機会につながる運用改善も示している。2026年には、査読付き研究がフォグタスク配置におけるエネルギー効率とスケジューリングの改善を報告しており、Frontiersの研究では、IIoTフォグ環境において7.26%のエネルギー効率改善と9.32%のメイクスパン削減が示され、IIoT通信向けのプライバシー配慮型階層フォグフレームワークが提案された。これらの知見は、ワークロード配置、マイクロデータセンター向けの電力配慮型オーケストレーション、規制対象のテレメトリおよびマシンビジョンストリーム向けの組み込みプライバシー制御など、フォグ管理プラットフォームにおける差別化を後押しする。

最近の業界動向

- 2026年6月:CiscoはCisco Live 2026において、AWS、Microsoft Azure、Google Cloud全体で一貫したネットワーキングと運用を実現するCisco Multicloud Fabricを発表した。この新製品は、アプリケーションがクラウド制御プレーンと分散オンプレミスノードにまたがるハイブリッドエッジおよびフォグ型展開向けに、統一されたポリシーと接続性をサポートする。

- 2026年3月:Dellは、産業拠点や通信ネットワークの過酷な環境向けに位置づけられた堅牢なエッジサーバー、PowerEdge XR9700を発表した。この製品拡充は、センサー近傍での低遅延コンピュートというフォグネットワーキングのニーズを支えており、リモートかつスペース制約のある展開向けに設計されたハードウェアを備える。

- 2024年8月:AMDは、データセンターおよびエッジAIシステム向けのサーバープラットフォーム能力を強化するため、ZT Systemsを49億米ドルで買収すると発表した。この買収は、フォグアーキテクチャを支えるマイクロデータセンターおよびエッジサーバー領域で使用される、シリコン、システム、展開対応インフラ全体にわたる緊密な統合を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、フォグネットワーキング市場は、コンピュート、ストレージ、分析処理を接続デバイスに近い場所に配置し、データがクラウドに到達する前に遅延と帯域負荷を軽減する製品およびサービスから得られる収益と定義される。

対象範囲の除外事項:コンシューマー向けWi-Fiレンジエクステンダー、およびデバイス近傍ノード上で動作あるいはそれを管理しない純粋にクラウドネイティブなエッジソフトウェアは除外される。

セグメンテーション概要

- コンポーネント別(金額、米ドル)

- ハードウェア

- フォグゲートウェイ

- エッジサーバーおよびマイクロデータセンター

- IoTチップセットおよびアクセラレーター

- ソフトウェアおよびサービス

- フォグ管理プラットフォーム

- セキュリティおよびオーケストレーション

- ハードウェア

- 展開モデル別(金額、米ドル)

- オンプレミス

- ホスト型/マネージド型

- ハイブリッド型

- エンドユーザーアプリケーション別(金額、米ドル)

- スマートメータリング

- 建物およびホームオートメーション

- スマート製造

- コネクテッドヘルスケア

- コネクテッドビークル

- その他(石油・ガス、小売など)

- 地域別(金額、米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、基本的な市場マップを構築し、採用シグナルを再検証可能な情報源に紐づけるために用いられた。エッジおよびIoTの概念に関するNISTの公開資料、FCCのスペクトラムおよび接続性に関する参考資料、OECDのデジタル経済データセット、通信インフラに関するITU指標、フォグアーキテクチャおよび遅延要件を明らかにするIEEEおよびACMの論文など、公開情報および公的資料を活用した。

また、企業の開示資料、製品ドキュメント、投資家向けプレゼンテーション、信頼性の高い報道を精査し、ベンダーがフォグゲートウェイ、オーケストレーション、マネージドサービスをどのように説明しているか、また価格体系(サブスクリプション、ライセンス、またはハードウェアバンドル)が通常どのように構成されているかを把握した。必要に応じて、企業財務およびインテリジェンスに関する有料サブスクリプション、特許データベース、グローバルな契約・入札情報フィードを用いて、誰が何をどこで販売しているか、また展開がどこで発表されているかを確認した。ここに挙げた情報源は例示にすぎず、データ収集、前提の検証、疑問点の明確化のために、実際にはさらに多くの情報源が確認された。

一次インタビューおよび調査

一次調査は、フォグプラットフォーム開発、システムインテグレーション、通信・クラウド接続、そして遅延に敏感なIoTワークロードを運用するエンドユーザーにわたる関係者へのインタビューおよび短時間調査に重点を置いた。導入ペース、ハードウェアとソフトウェア間の一般的な支出配分、マネージドフォグサービスの契約方法に関する前提を検証し、APAC、EMEA、アメリカ地域を対象とした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | CXO:21% | APAC:44% |

| ミドルティア:50% | 機能/部門責任者:34% | EMEA:34% |

| 小規模プレーヤー:21% | マネージャー:45% | アメリカ:22% |

市場規模算定と予測

市場規模算定は、エッジおよびIoT導入の強度から需要プールを再構築するトップダウン方式から始まり、低遅延処理とローカル制御が必要とされる領域に基づいてフォグ対象支出へと絞り込まれる。その後、ゲートウェイおよびオーケストレーションソフトウェアのサンプル価格、インテグレーターとのチャネルチェック、フォグワークロードに紐づけられるサプライヤー収益の手がかりといった、選択的なボトムアップ推計によって総額を裏付ける。

このモデルは、クライアントとの協議に耐えうる実用的な入力セットを用いており、接続デバイスの導入基盤の成長、サブセカンドの応答が必要なワークロードの割合、企業のエッジインフラ支出動向、通信バックホール容量の制約、分散ITにおけるマネージドサービスへのシフトなどが含まれる。開示情報が限られている場合には、インタビューから得られた範囲を用いてギャップを処理し、その後、調達関連の文言や製品ポジショニングとの照合によって範囲を絞り込む。

予測にあたっては、シナリオチェックを伴う多変量回帰を適用し、ドライバーは公開されている接続性指標を用いて予測され、採用曲線は専門家によって検証される。算出結果が実際のシグナルから乖離した場合は、まず前提を調整し、その後にのみ最終的な総額を確定させる。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、数値が単一の前提に依存しないようにしている。当社チームは、エッジインフラ支出の方向性、IoTエンドポイントの成長、新たな低遅延ユースケースの展開ペースといった独立したシグナルとモデルの算出結果を比較し、その後承認前に地域レベルでの差異チェックを実施する。

ギャップが判明した場合、アナリストは入力を再確認し、換算プロセスを見直し、公開情報から説明できない重大な不一致がある場合には一部の回答者に再度連絡を取る。レポートは毎年更新され、重要な技術シフト、規制変更、大規模な展開発表が短期的な需要に大きく影響を与えうる場合には、暫定的な更新が行われる。納品前には最終確認が行われ、クライアントはその時点で入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceのフォグネットワーキング市場規模算定と他社公開推計との比較

フォグネットワーキングの公開市場規模は、同様の言葉で表現されていても、大きく異なることがある。その差異は通常、範囲の設定方法、計上される収益項目、そしてエッジコンピューティングの導入動向に応じて前提がどれだけ迅速に更新されるかに起因する。

遅延主導型ワークロードの対象適格性を追跡し、更新のたびに範囲の境界を見直すことで、Mordor Intelligenceは、総額を膨らませる隣接エッジカテゴリーを混在させることなく、フォグネットワーキングの総額をフォグノードハードウェア、オーケストレーションソフトウェア、マネージドフォグサービスに紐づけて維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.89 B (2025) | |

| 地域コンサルティング会社A | USD 0.41 B (2025) | この推計は、より狭いプラットフォーム視点に近く、マネージドフォグサービスの包含が少なく、企業支出配分に関する相互確認も少ないため、2025年の総額が押し下げられる可能性がある。 |

| グローバルコンサルティング会社B | USD 1.02 B (2022) | この数値は以前の年を基準としており、異なる予測期間で提示されることが多いため、通貨のタイミングや古い導入前提が2025年の市場モデルとの比較可能性を低下させる可能性がある。 |

このばらつきは主に、フォグ特有の収益として何を計上するか、および時間軸の扱い方に起因する。範囲がデバイス近傍のフォグノードおよび関連ソフトウェア層に一貫して限定され、前提が最新の展開および支出シグナルによって再検証される場合、算出される市場規模はより説明しやすく、再現しやすいものとなる。

レポートで回答される主要な質問

フォグネットワーキング市場の現在の評価額はいくらですか?

フォグネットワーキング市場は2026年に10億8,000万米ドル相当であり、2031年までに27億7,000万米ドルに達すると予測されています。

フォグネットワーキング市場で最も速く成長しているセグメントはどれですか?

ソフトウェアおよびサービスが2031年にかけて年平均成長率26.1%で成長をリードしており、オーケストレーションおよびセキュリティプラットフォームへの需要の高まりを反映しています。

スマート製造企業がフォグネットワーキングの早期採用者である理由は何ですか?

工場は、集中型クラウドが必要な遅延予算内に提供できない予知保全と品質検査のためにサブミリ秒のアナリティクスに依存しています。

5Gはフォグネットワーキングの展開をどのように促進しますか?

プライベート5Gネットワークは確定的遅延、専用帯域幅、堅牢なセキュリティを確保し、産業および自動車のエッジアプリケーションを実現します。

フォグネットワーキングのより広範な採用に対する主な障壁は何ですか?

セキュリティ攻撃対象領域の複雑性、断片化したオーケストレーションツール、および既存サイトでの設備投資のハードルが主な障害として残っています。

最も高い成長率が期待される地域はどこですか?

中東がスマートシティ構想と主権AI戦略がエッジインフラの展開を加速させる中、2031年にかけて年平均成長率26.3%でリードしています。

最終更新日: