エッジデータセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 22.21 十億米ドル |

| 市場規模 (2031) | 62.18 十億米ドル |

| 成長率 (2026 - 2031) | 22.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエッジデータセンター市場分析

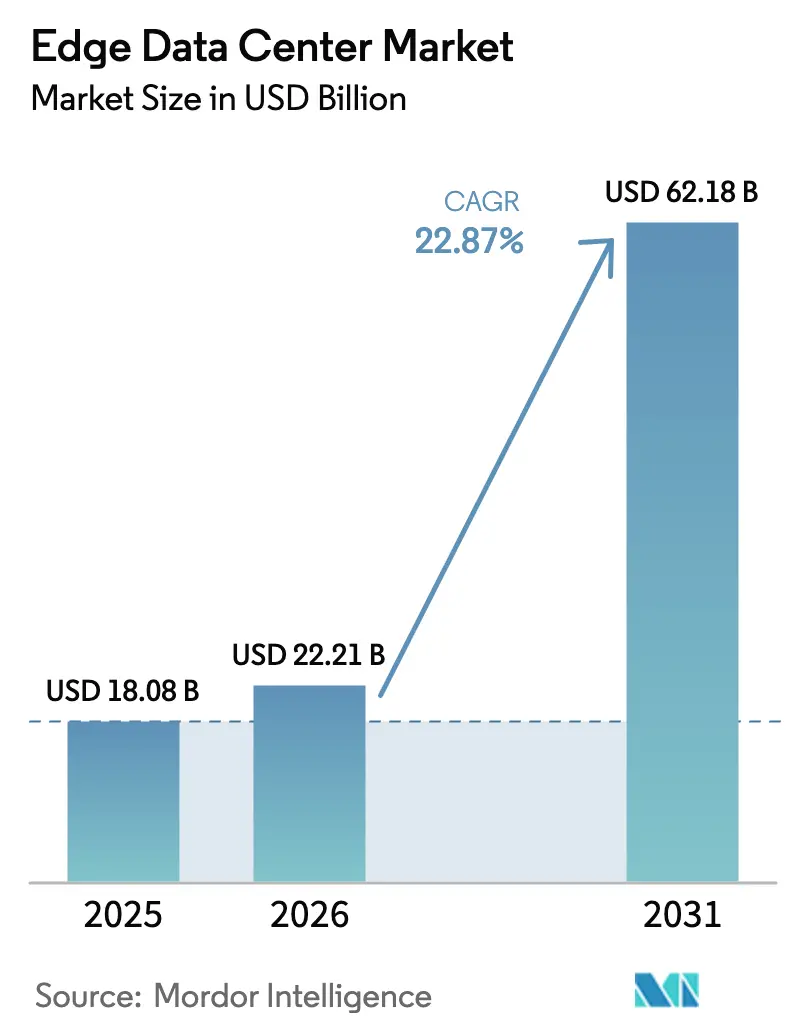

エッジデータセンター市場は2025年に180億8,000万米ドルと評価され、2026年の221億1,000万米ドルから2031年には621億8,000万米ドルへと、予測期間(2026年〜2031年)にCAGR 22.87%で成長すると推定されています。10ミリ秒未満の応答時間に対する需要の拡大、5Gラジオの展開、およびAIワークロードの急速な移行により、建設パイプラインは満杯の状態が続いています。40か国以上における現地処理義務が、データを国境内に保持する分散型アーキテクチャへの予算配分を促進しています。事業者はまた、電力コストを15〜20%削減する再生可能エネルギーマイクログリッドを追求し、サステナビリティを競争上の優位性へと転換しています。MicrosoftやOracleといったハイパースケール既存事業者と、EdgeConneXやVapor IOを含む専門企業との競争は中程度であり、短期的なコストインフレにもかかわらず資金流入は堅調を維持しています。

レポートの主要なポイント

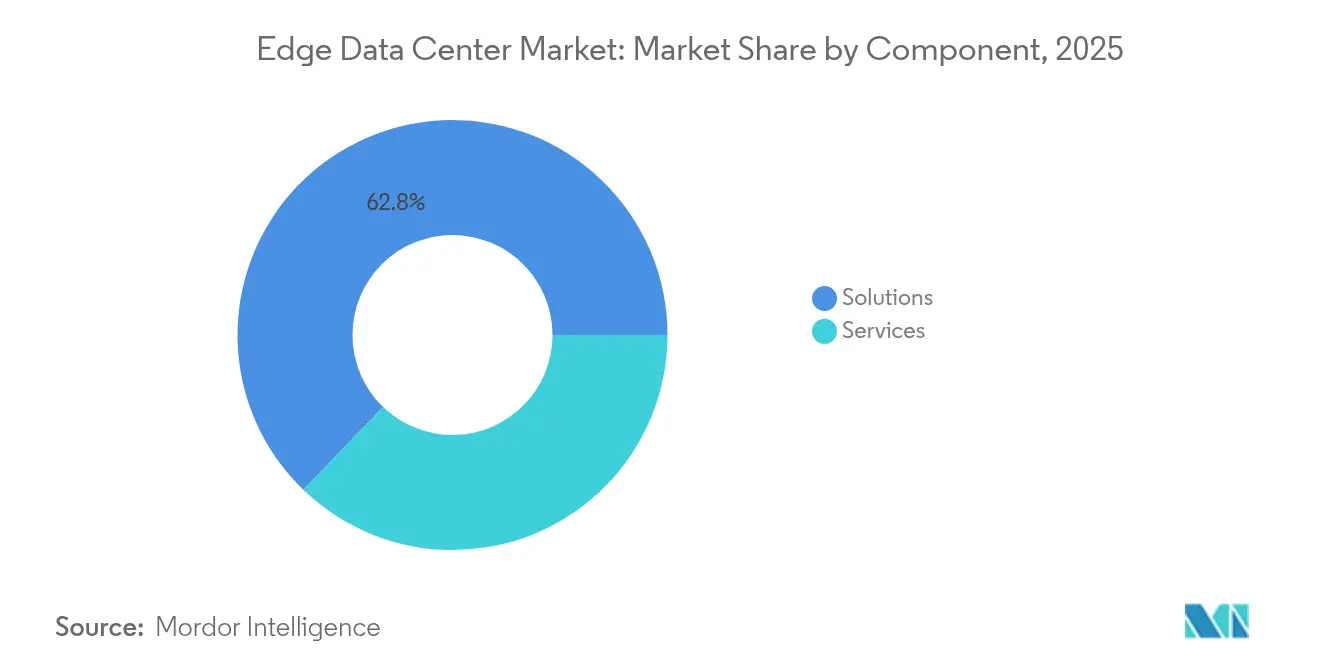

- コンポーネント別では、ソリューションが2025年のエッジデータセンター市場シェアの62.80%を占めてトップとなり、サービスは2031年にかけてCAGR 23.96%で成長する見込みです。

- データセンター規模別では、大規模施設が2025年のエッジデータセンター市場の54.10%のシェアを占めましたが、メガサイトはCAGR 25.8%で最も急速に拡大する見込みです。

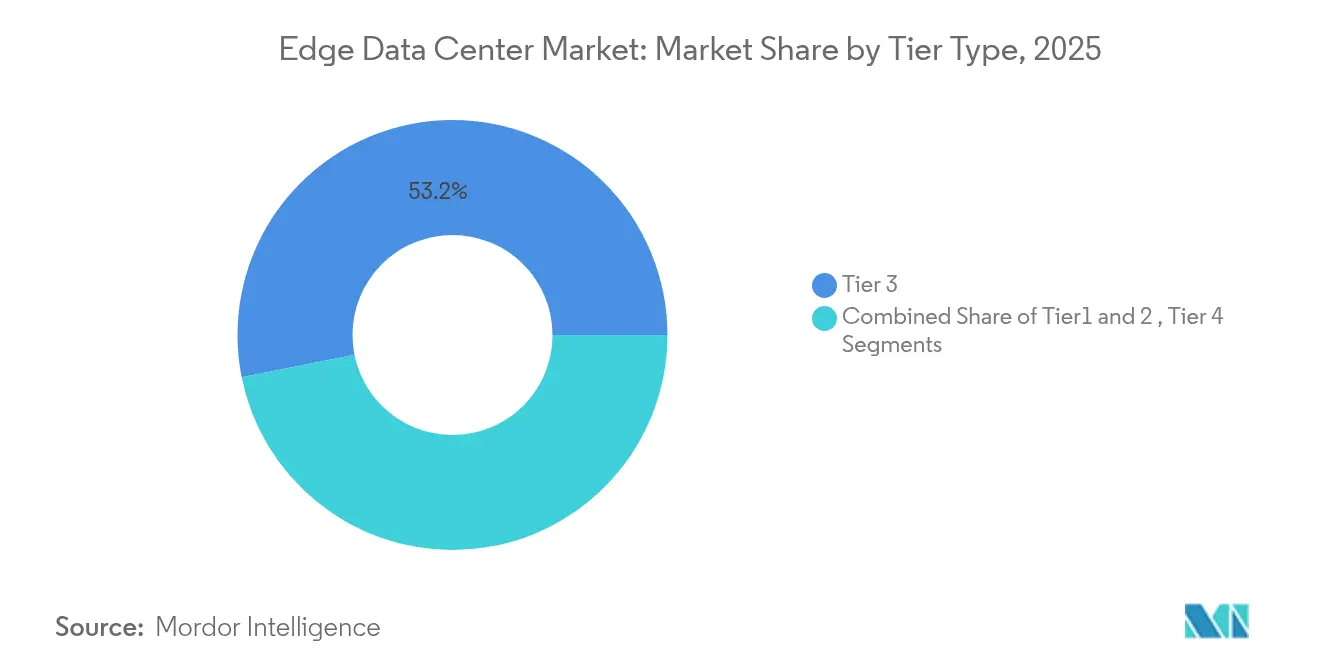

- ティアタイプ別では、ティア3が2025年に53.15%のシェアを保持し、ティア4構成は2031年にかけてCAGR 25.3%で拡大しています。

- エンドユーザー別では、BFSIが2025年のエッジデータセンター市場規模の28.85%を占め、IT・通信は2031年にかけて最高のCAGR 23.7%を記録する見込みです。

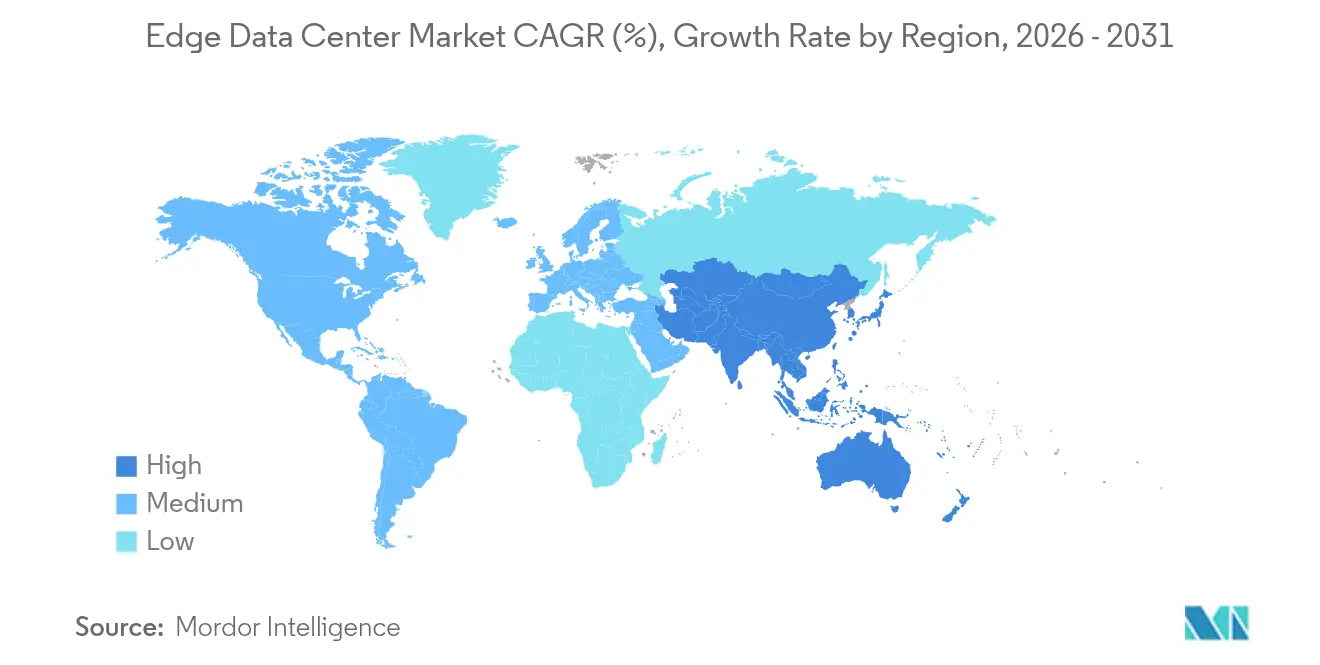

- 地域別では、北米が2025年に27.05%のシェアを獲得し、アジア太平洋地域は2031年にかけてCAGR 24.2%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエッジデータセンター市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | CAGRへの(概算)インパクト(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoTおよび接続デバイスの普及 | +4.2% | グローバル / アジア太平洋がリード | 中期(2〜4年) |

| 映像・5G主導のデータトラフィックの急増 | +5.8% | 北米および欧州コア、アジア太平洋への拡大 | 短期(2年以内) |

| 遅延に敏感なAR・VRおよび自律型アプリケーション | +3.1% | 北米および欧州での早期導入 | 長期(4年以上) |

| データ主権規制 | +2.9% | 欧州が主要、アジア太平洋および中東・アフリカへ拡大 | 中期(2〜4年) |

| AIエッジ推論ワークロード | +6.4% | 北米および中国がリード | 短期(2年以内) |

| エッジサイトでの再生可能エネルギーマイクログリッド | +1.4% | グローバル / 北欧およびラテンアメリカの優位性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoTおよび接続デバイスの普及

2025年には215億を超えるエッジ接続エンドポイントが稼働し、集中型クラウドに過負荷をかけ、ローカライズされたコンピュートノードの調達を促進しています。[1]StateTech Editorial Staff, "IoT Growth Spurs Edge Adoption," statetechmagazine.com Emirates NBDは、分析処理を地域ノードに移行した後、トランザクションスループットを42%向上させました。3Mは工場フロアにおいてAzure SQL Edgeを使用することで機械のダウンタイムを35%削減し、サイトが月間10テラバイト以上のデータを生成する際のコスト優位性を浮き彫りにしました。ラスベガスのVapor IOおよびNVIDIAとのスマートシティパートナーシップにより、交通信号の遅延が200ミリ秒から20ミリ秒に短縮されました。

映像・5G主導のデータトラフィックの急増

映像はすでにインターネット負荷の82%を占めており、5Gデバイスが10ミリ秒未満の配信に対する圧力をさらに高めています。VerizonとNVIDIAは、エッジラックをサービスとしてのAIハブに転換し、スペクトラム投資を収益化しています。BMWの工場では200台以上のカメラから4K映像をストリーミングし、近隣のノードで50ミリ秒(クラウド経路では2〜3秒)以内に欠陥を検出し、伝送コストを15〜20倍削減しています。グローバルキャリアはこのような展開に500億米ドルを投じています。

遅延に敏感なAR・VRおよび自律型アプリケーション

ARインターフェースと自律走行システムは、遅延が20ミリ秒を超えると機能しなくなります。NVIDIAのClara Guardianは現在、病院内で画像処理を行い、外科医をリアルタイムでガイドしています。メルセデス・ベンツは組立ロボットを15ミリ秒(クラウド経由では500ミリ秒)で同期させ、高コストの停止を防いでいます。車両の認識ループから10ミリ秒を削減するごとに、モデルイヤーあたり200万〜300万米ドルの損害賠償リスクを回避できます。

エッジへのAI推論ワークロードの移行

JPMorgan Chaseはプライベートエッジリソースに20億米ドルを投資し、不正検知サイクルを200ミリ秒から50ミリ秒に短縮しました。奇瑞汽車(Chery Automobile)はモデルをローカルでトレーニングすることでビジョン精度を99.7%に向上させ、クラウドの遅延を回避しました。国際エネルギー機関は、AIが2030年までに世界の電力消費量の3〜5%を占める可能性があると警告しており、エネルギー予算においてオンプレミス推論が不可欠になっています。[2]国際エネルギー機関(IEA)「AIの電力不足の深刻化」iea.org

抑制要因インパクト分析*

| 抑制要因 | CAGRへの(概算)インパクト(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エッジ施設の建設に係る高い設備投資 | -3.7% | グローバル / 新興市場でより大きな影響 | 短期(2年以内) |

| 相互運用性および管理のギャップ | -1.8% | グローバル / マルチベンダー環境 | 中期(2〜4年) |

| サイバーおよび物理的セキュリティリスク | -2.3% | グローバル / 重要インフラ | 短期(2年以内) |

| ティア2・3都市における熟練労働力不足 | -2.1% | 北米および欧州が先行、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エッジ施設の建設に係る高い設備投資

建設コストは2024年以降25〜30%上昇しており、従来のデータホールの1キロワット当たり4,000〜6,000米ドルに対し、電力密度の高い設計では1キロワット当たり8,000〜12,000米ドルに達しています。Vantageの130億米ドルの計画では、単一サイトが5,000万〜8,000万米ドルと試算されています。[3]White & Case LLP, "Financing Trends in Data-Center Sector," whitecase.com スイッチギアのリードタイムは2年に及び、在庫コストと品質リスクを膨らませています。

相互運用性および管理のギャップ

企業は異種ハードウェアとオーケストレーションツールの調和に6〜12か月余分に費やし、総所有コストが25〜35%増加しています。Linux FoundationのMargoイニシアティブは共通APIを目指していますが、ETSIとOpenFogの規格が重複し、依然として購買担当者を混乱させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが主導する中でサービスが加速

2025年、企業が物理的なラックとオーケストレーションソフトウェアの導入を急ぐ中、ソリューションはエッジデータセンター市場シェアの62.80%を維持しました。しかしながら、エッジデータセンター市場ではサービスがCAGR 23.96%で拡大する見込みであり、これは人材不足を補うマネージドオペレーションへの需要に支えられています。アウトソーシングされた監視は、社内での管理と比較してランニングコストを30〜40%削減できる可能性があり、40〜50%のマージンをもたらすLumenのAI主導ポートフォリオがそれを裏付けています。

このトレンドは、設備投資から成果ベースのモデルへの転換を示しています。展開が数百の屋上や小売店のクローゼットに広がるにつれ、クライアントは資産の所有よりも保証されたSLAを重視するようになっています。EdgeConneXの日本での建設プロジェクトは、単純なコロケーション以上にサービス提供向けに設計されたプラットフォームを体現しています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

データセンター規模別:大規模サイトを基盤にメガサイトが加速

大規模キャンパスは2025年にエッジデータセンター市場の54.10%を占め、容量と近接性のバランスを保っています。しかし、ハイパースケール事業者が設計の手法を都市近郊の区画に移植するにつれ、メガ施設は2031年にかけてCAGR 25.8%を記録する軌道に乗っています。100メガワットの単一ノードを展開することで、小規模なルームを分散配置するのと比較して、冷却・電力コストを20〜25%削減できることが多いです。

通信事業者は依然として5Gエッジラティス向けに中規模エンクロージャーを活用していますが、クラウド大手はリージョナルサービスプレーン向けにメガセルを好みます。ブラジルにおけるScalaの5億米ドル規模の「AIシティ」はそのモデルを体現しており、単一地区ではなく都市圏全体にサービスを提供しています。

ティアタイプ別:ティア4の信頼性がプレミアム価格を実現

ティア3は2025年に53.15%のシェアで主力の位置を維持していますが、金融取引および医療ワークロードが99.995%の稼働率を要求するため、ティア4はCAGR 25.3%で拡大しています。ドイツ銀行の分散型クラウドスタックは、1日数百万件の注文にわたるアルゴリズム取引を支えるためにティア4の冗長性に依存しています。

事業者はダウンタイムのリスクがインフラコストの節減を上回るため、25〜35%高い建設コストを受け入れています。保険会社は、ティア4認定の証明が提示された場合に保険料の割引を付与することが多く、設備投資のビジネスケースを強化しています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

エンドユーザー別:IT・通信がBFSIの成長を上回る

BFSIは、リアルタイム不正検知および低遅延取引により、2025年のエッジデータセンター市場規模の28.85%を占めました。しかし、IT・通信コホートはCAGR 23.7%でより速く成長する見込みであり、通信事業者がエッジAPIおよびAI推論を通じて5Gを収益化しているためです。小売スマートシェルフのパイロットプロジェクトおよび工場の予知保全スイートが多様化した需要を加えています。例えば、アウディはMLモデルをローカルで処理することで設備総合効率を12%向上させました。

政府およびスマートシティプログラムも、交通制御および公共安全アナリティクスのためにノードを採用しています。インドの農村部向け「車上銀行(Bank on Wheels)」は、接続が再開されるまでオフラインでトランザクションを処理し、同期する仕組みであり、エッジ設計が都市圏を超えて広がることを実証しています。

地域分析

北米は、5Gの早期展開と成熟した光ファイバーバックボーンを背景に、2025年のエッジデータセンター市場シェアの27.05%を占めました。成長は現在、土地が安価でグリッドの余裕がある二次的な大都市圏へと傾いています。Core ScientificのテキサスにおけるビットコインファームをAI推論向けに転換する400億米ドル規模の計画は、レガシー資産がいかに再生されうるかを示しています。開発業者は依然として、グローバル標準と比較して25〜35%高い建設コストと、沿岸ハブ以外での深刻な技術者不足に悩まされています。

アジア太平洋地域はCAGR 24.2%を記録すると予測されており、エッジデータセンター市場拡大の主要な原動力となっています。中国の「新型インフラ」とインドのデジタル・インディア構想は、国家戦略に現地処理の義務を組み込んでいます。Digital Edgeは地域のフットプリントを拡大するために16億米ドルを確保し、東京とジャカルタがハブの地位を競っています。建設予算は北米の水準より40〜50%低く、職業訓練プログラムが認定エンジニアの増大する人材を輩出しています。

競争環境

エッジデータセンター市場は中程度の集中度を示しています。Equinix、Digital Realty、およびMicrosoftはグローバルポートフォリオを支え、EdgeConneX、Vapor IO、およびCompass Datacentersは分散型フォーマットに特化しています。パートナーシップはゼロサム競争を上回っています。Verizonは光ファイバーアクセスとNVIDIA GPUを組み合わせ、ターンキーのAIハブを市場に提供しています。サステナビリティは差別化要素として際立っており、マイクログリッドとフリークーリングを組み合わせたプロバイダーは運営コストを15〜20%削減し、ESGを重視するテナントを獲得しています。

ニッチなイノベーターがギャップを活用しています。PowerSecureはEdged Energyと連携してオンサイト発電機を組み込み、系統依存を低下させています。Metrobloксは繁華街の都市中心部において歩道沿いのマイクロデータセンター向けに520万米ドルを調達しました。AIを活用したメンテナンスはトラブルチケットを5分の1削減し、人員配置を効率化しています。これは賃金インフレが上昇する中で特に重要な優位性です。

エッジデータセンター産業リーダー

American Tower Corporation

DartPoints

Digital Realty Trust

EdgeConneX

H5 Data Centers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ブラジルのPatriaが、サンパウロおよびメキシコシティ市場を対象とした10億米ドルのデータセンタープラットフォームを立ち上げました。

- 2025年5月:チェサピーク計画委員会が、環境面での反発を受けて市内初の大規模データセンター提案を否決しました。

- 2025年1月:Brookfieldが、ブラジル子会社Ascentyへの新規投資家招致に向けた協議を開始し、拡大を加速させる方針を示しました。

- 2025年1月:TPAグループがジョージア州ニュートン郡に、2030年までに完成予定の50億米ドル規模の9棟からなるキャンパス計画を発表しました。

グローバルエッジデータセンター市場レポートの調査範囲

エッジデータセンターとは、ネットワークのエッジに近接して設置された小規模なデータセンターです。従来のデータセンターと同等のデバイスを提供しますが、より小さなフットプリントでエンドユーザーおよびデバイスに近い場所に設置されています。

エッジデータセンター市場は、コンポーネント別(ソリューション、サービス)、施設別(小規模・中規模施設、大規模施設)、エンドユーザー別(IT・通信、BFSI、政府機関、ヘルスケア、製造業、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| ソリューション |

| サービス |

| 小規模 |

| 中規模 |

| 大規模 |

| 大規模(マッシブ) |

| メガ |

| ティア1および2 |

| ティア3 |

| ティア4 |

| IT・通信 |

| BFSI |

| 政府機関 |

| ヘルスケア |

| 製造業 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| 大規模(マッシブ) | |||

| メガ | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| エンドユーザー別 | IT・通信 | ||

| BFSI | |||

| 政府機関 | |||

| ヘルスケア | |||

| 製造業 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| オランダ | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

エッジデータセンター市場の現在の市場規模はいくらですか?

エッジデータセンター市場規模は2026年に221億1,000万米ドルであり、2031年までに621億8,000万米ドルに達する見込みです。

最も速く成長しているコンポーネントセグメントはどれですか?

サービスはCAGR 23.96%で拡大しており、企業が分散型オペレーションにおける人材不足を補うためにマネージドオファリングに頼っているためです。

メガ施設が注目を集めている理由は何ですか?

メガサイトは規模の経済を実現し、冷却・電力コストを最大25%削減しながら、10ミリ秒未満の遅延でユーザーに十分近い距離を維持しています。

2031年までに最も多くの容量を追加する地域はどこですか?

中国の「新型インフラ」とインドのデジタル・インディアプログラムに支えられたアジア太平洋地域は、CAGR 24.2%で成長すると予測されており、他のすべての地域を上回っています。

最終更新日: