マルチアクセスエッジコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

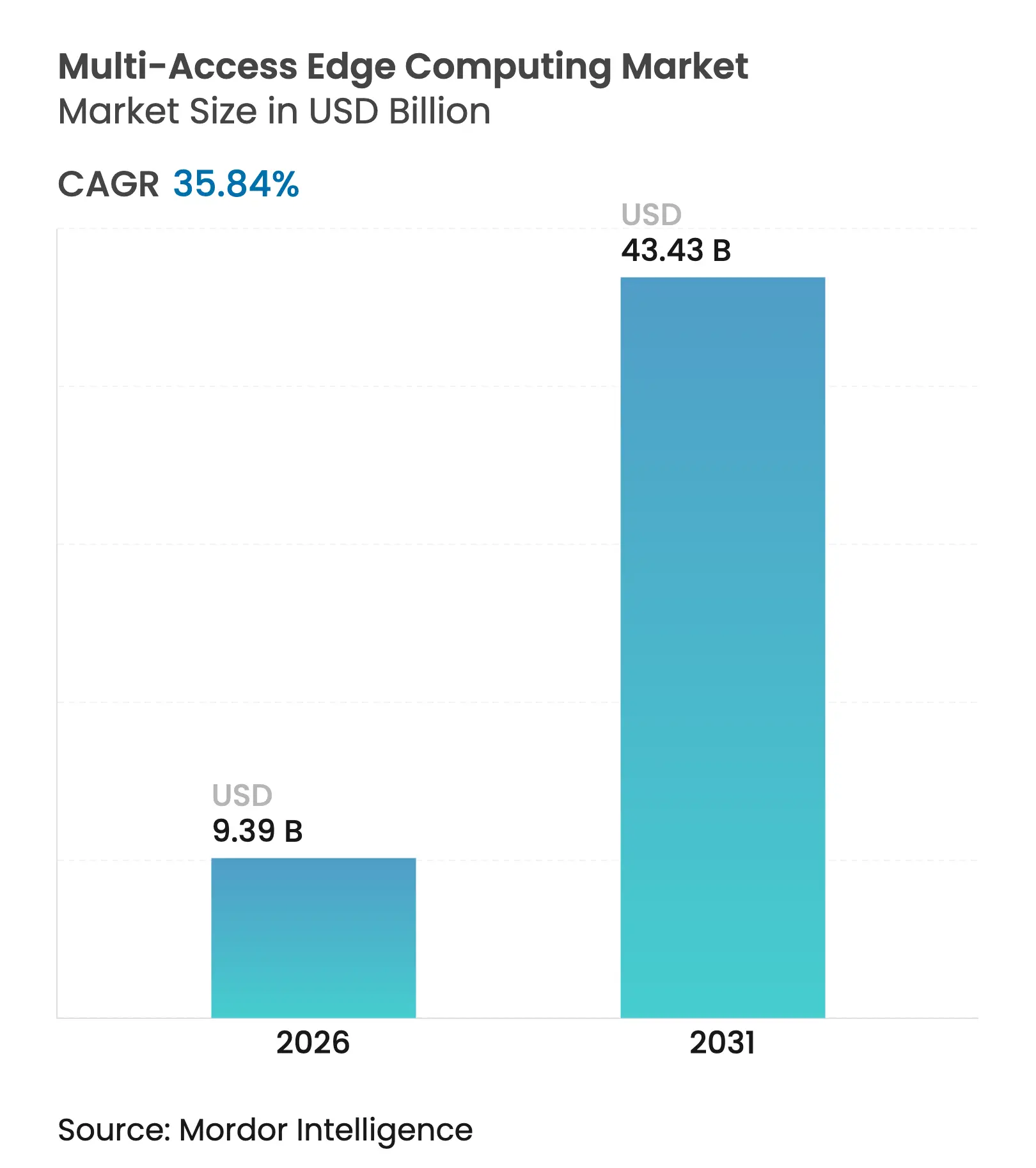

| 市場規模 (2026) | 9.39 十億米ドル |

| 市場規模 (2031) | 43.43 十億米ドル |

| 成長率 (2026 - 2031) | 35.84% CAGR |

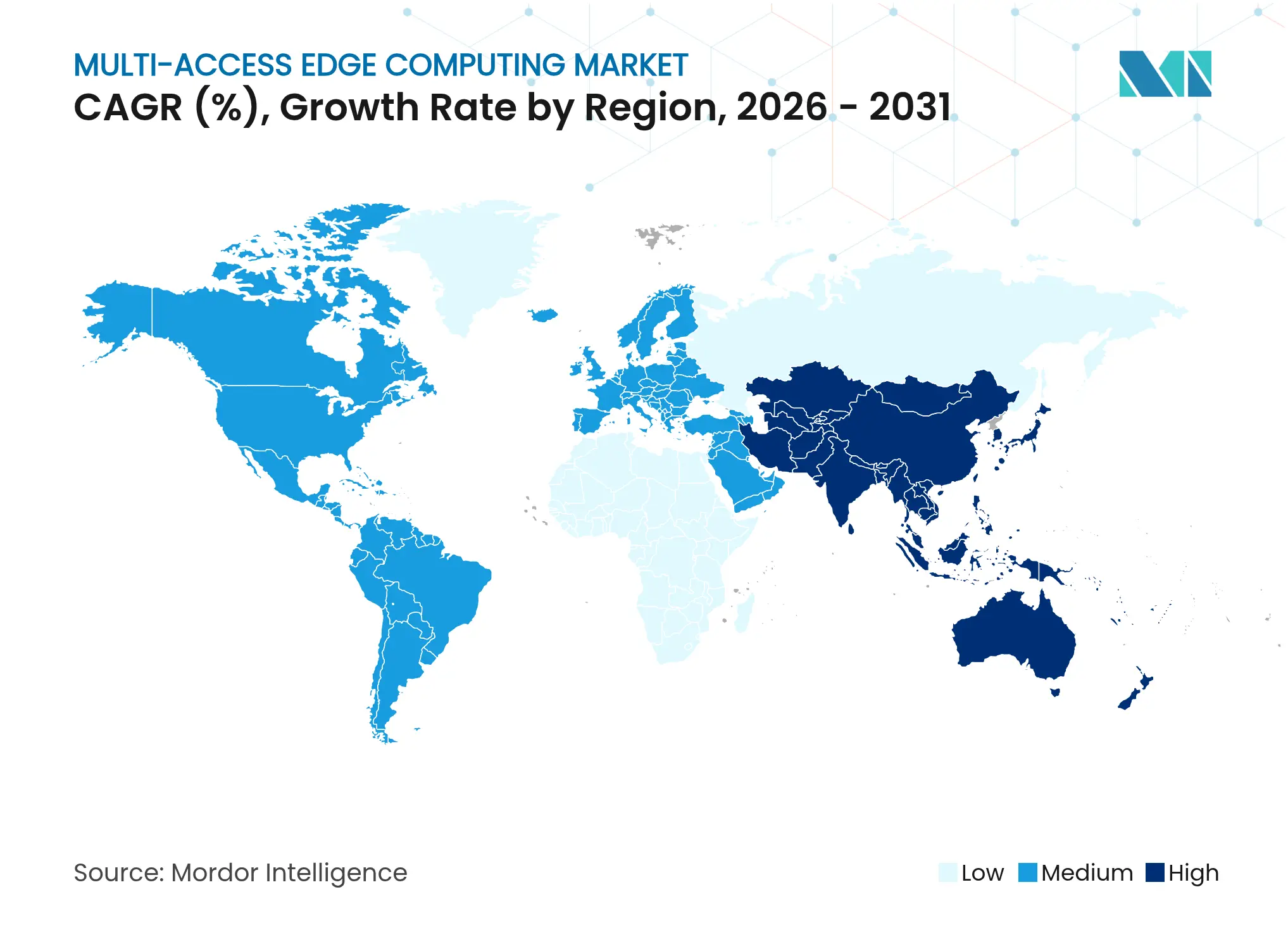

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

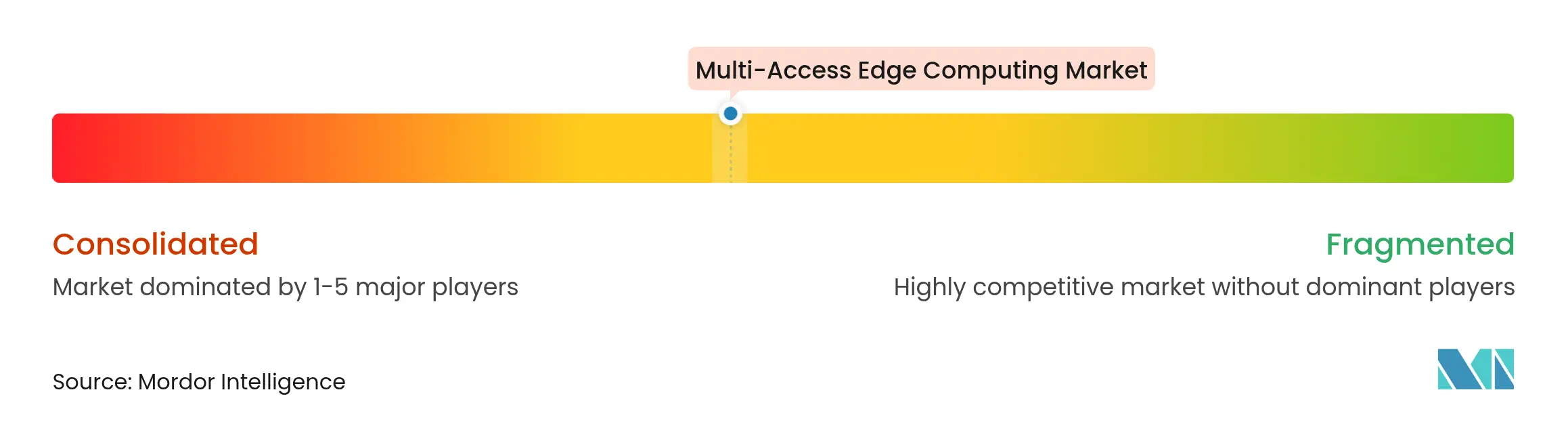

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチアクセスエッジコンピューティング市場分析

マルチアクセスエッジコンピューティング市場規模は、2025年の69億1,000万米ドルから2026年には93億9,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)35.84%で2031年までに434億3,000万米ドルに達すると予測されています。この見通しは、集中型クラウドモデルから、データ生成からミリ秒以内にデータを処理する分散型アーキテクチャへの構造的転換を反映しています。需要は、全国規模の5Gスタンドアロン展開、人工知能(AI)ワークロードをエンドポイントに近い場所で実行する必要性、および往復遅延10ミリ秒以上を許容できない決定論的アプリケーションへの企業投資によって牽引されています。ハードウェアは依然として重要な役割を担っており、新たなエッジロケーションごとに専用サーバー、無線機器、および堅牢なネットワーク機器が必要です。同時に、企業が複雑性をベンダーに移管するにつれ、マネージドエッジサービスはより速いペースで拡大しています。資本集約性、セキュリティの不確実性、および断片化したオーケストレーション標準が普及を抑制しているものの、映像分析、産業自動化、および自律走行モビリティのユースケースを対象としたベンチャー資金調達やパートナーシップ活動を鈍化させるには至っていません。

主要レポートのポイント

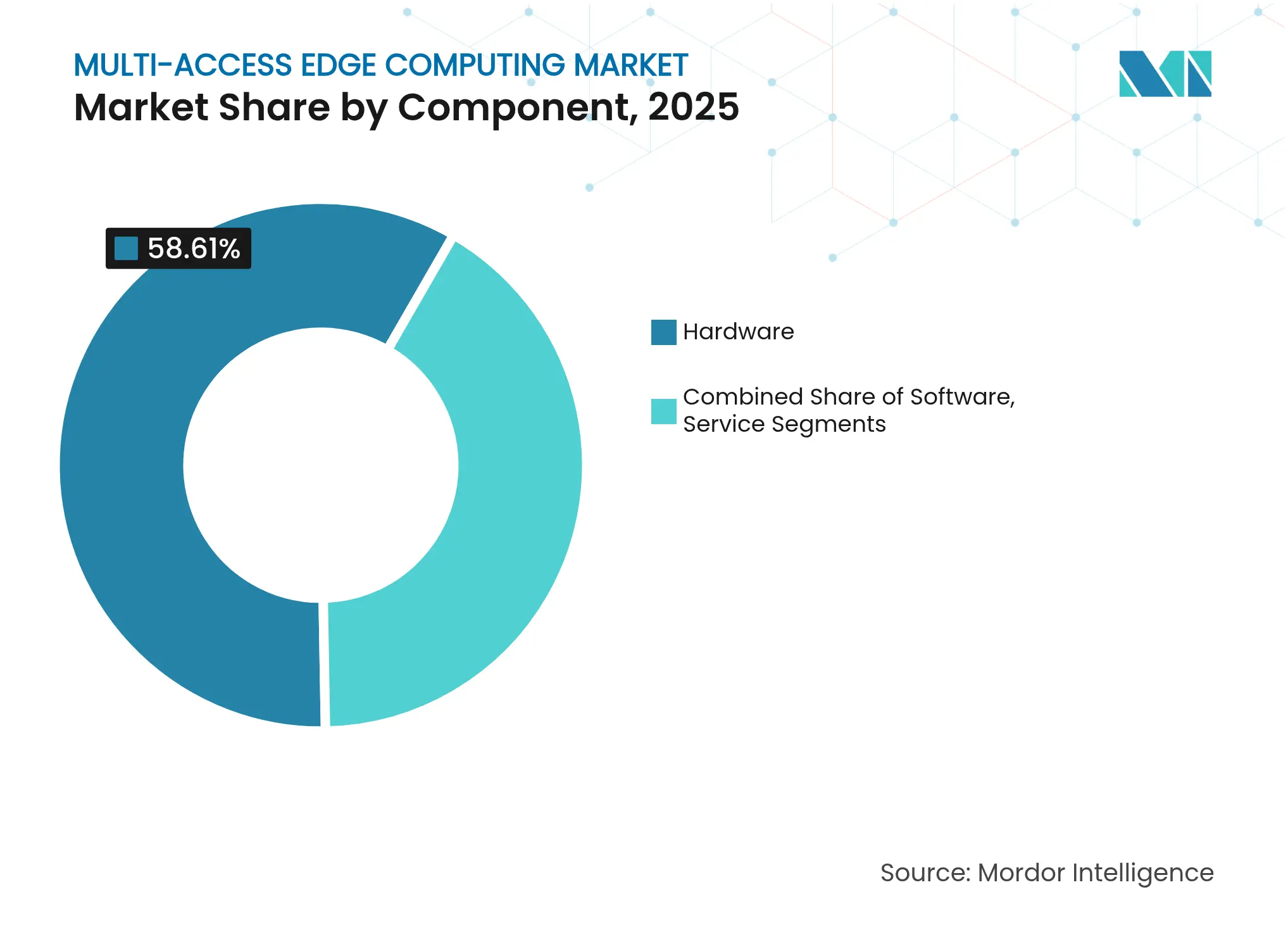

- コンポーネント別では、ハードウェアが2025年に58.61%の収益シェアでリードしており、サービスは2031年にかけて年平均成長率(CAGR)38.27%で成長する見込みです。

- 展開モデル別では、プライベート展開が2025年のマルチアクセスエッジコンピューティング市場シェアの51.98%を占め、パブリック展開は2031年にかけてCAGR 39.1%で成長する軌道にあります。

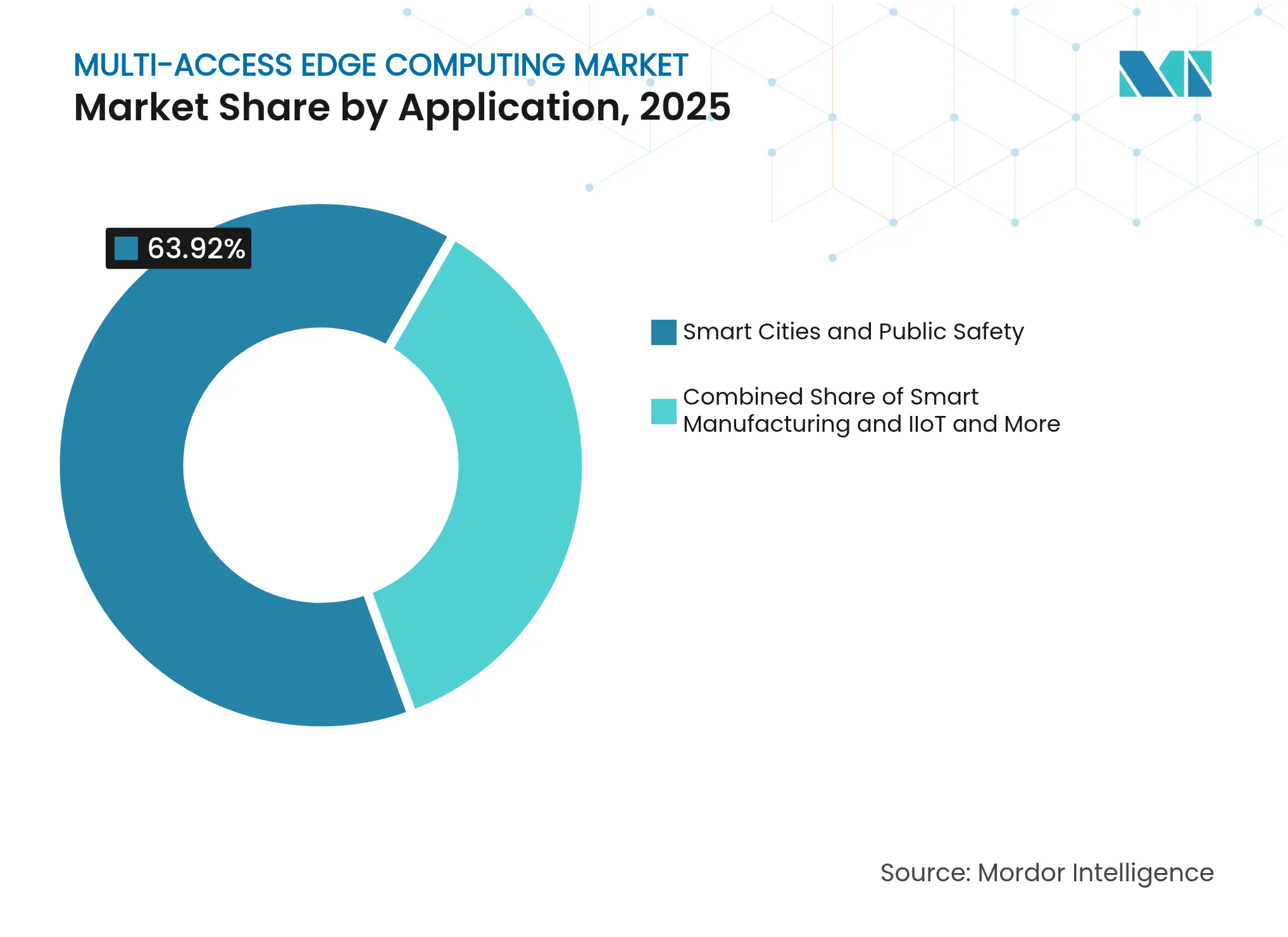

- アプリケーション別では、スマートシティおよび公共安全が2025年のマルチアクセスエッジコンピューティング市場規模の63.92%を占め、コネクテッド・自律走行車は2026年~2031年にかけてCAGR 40.45%で拡大すると予測されています。

- エンドユーザー垂直市場別では、ITおよびテレコムが2025年に43.05%のシェアを獲得しており、ヘルスケアは2031年にかけて最高のCAGR 41.2%を記録すると予測されています。

- 北米が2025年に38.84%のシェアでリードしており、アジア太平洋地域(APAC)は2031年にかけてCAGR 42.8%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマルチアクセスエッジコンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) 予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gスタンドアロン展開が MEC普及を加速 | +8.5% | グローバル;アジア太平洋および北米が 先行 | 中期(2~4年) |

| IoTおよびデータ集約型 エンドポイントの拡大が超低遅延を要求 | +7.2% | グローバル;産業クラスター | 長期(4年以上) |

| エッジネイティブAI推論が クラウドエグレスコストを削減 | +6.8% | 北米およびEU;アジア太平洋が 拡大中 | 短期(2年以内) |

| 通信事業者の「AIファクトリー」と 主権マイクロデータセンター | +5.1% | 主にEU;北米が 二次的 | 中期(2~4年) |

| mmWave計画向け 位置情報インテリジェントMEC | +3.4% | 世界の都市部 | 中期(2~4年) |

| TSN対応インダストリー4.0が 決定論的ワークロードを推進 | +4.2% | アジア太平洋、EU、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gスタンドアロン展開がMEC普及を加速

スタンドアロン5Gコアは4Gアンカーの制約を取り除き、通信事業者がセルエッジにコンピューティングを配置し、特定のタスクに向けて帯域幅をスライスすることを可能にします。VerizonとNVIDIAの協業は、スペクトラム非依存のプライベートMECが工場自動化向けの専用パイプを生み出す方法を示しています。[1]Monica Alleven、「VerizonがNVIDIAとともにプライベート5Gエッジを拡大」、fiercewireless.comインドでは、Jioの5G SAネットワークが保証された遅延を必要とするスマート製造プログラムを支援しており、Nokiaは2024年に55件の新規プライベート5G顧客を追加し、SA投資とエッジ普及の関連性を示しています。企業は、ローカライズされたパケットルーティングが往復時間を一桁ミリ秒に短縮し、予知保全と協調ロボットを大規模に実現可能にするため、直接的なパフォーマンス向上を実感しています。

IoTおよびデータ集約型エンドポイントの拡大が超低遅延を要求

産業サイトは毎日テラバイト規模のセンサーデータを生成します。すべてのパケットをハイパースケールクラウドにオフロードすることは、帯域幅予算を圧迫し、決定論性を損ないます。産業用IoT経済が2030年までに3兆3,000億米ドルに達すると推定する調査は、この課題の規模を示しています。[2]Ericsson、「エッジコンピューティングの機会」、ericsson.com時間センシティブネットワーキング(TSN)は予測可能なフレームを保証しますが、ローカライズされたコンピューティングのみがラストマイルの遅延ハードルを解消します。コネクテッド車両のパイロットでは、衝突回避のためにライダーとカメラの融合を10ミリ秒以内に行う必要があり、集中型コアではこれを実現できません。そのため、通信事業者はバックホールリンクを飽和させることなく安全要件を満たすために、製造パークや高速道路沿いに堅牢なエッジノードを展開しています。

エッジネイティブAI推論がクラウドエグレストコストを削減

かつてリージョン全体のデータセンターで専ら実行されていたAIワークロードは、マイクロデータセンターへと移行しています。MicrosoftのArmadaへの4,000万米ドルの投資はコスト回避を示しています。すなわち、4K映像をオンサイトで推論することで、毎日のクラウドエグレス料金のギガバイト分を排除します。Qualcommの低消費電力システムオンチップへの注力は、小売キオスクや路側キャビネットにおける効率的な熱設計の必要性を反映しています。モデルがローカルで実行されると、判断が一桁ミリ秒以内に返され、長いWANパスによる遅延で価値を失うリアルタイム品質検査や動的価格設定エンジンが実現可能になります。

通信事業者の「AIファクトリー」と主権マイクロデータセンター

欧州の政策立案者は、機密性の高いワークロードを国境内に留めるために主権エッジクラスターに資金を提供しています。30億ユーロのvirt8raプロジェクトは、6カ国にわたって10,000のカーボンニュートラルなマイクロデータセンターを計画しています。通信事業者は今や、ネットワークをコモディティパイプではなくコンピューティングファブリックとして位置づけ、分析およびモデルホスティングに紐づいたサブスクリプション収益を追求しています。このモデルは、集中型ハイパースケールリージョンから離れた弾力的なコンピューティングにアクセスしながら、企業がGDPRを遵守するのに役立ちます。

制約の影響分析*

| 制約 | (概算)CAGRへの影響(%) 予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 分散型エッジノードの 高い設備投資・運用費用 | -4.8% | グローバル;中小規模の通信事業者が 最も大きな打撃を受ける | 短期(2年以内) |

| セキュリティおよび データ主権に関する継続的な懸念 | -3.2% | EUおよび規制産業 | 中期(2~4年) |

| 断片化したMEC APIおよび オーケストレーション標準 | -2.1% | グローバルなクロスベンダープロジェクト | 長期(4年以上) |

| エッジネイティブ エンジニアリング人材の不足 | -1.9% | 先進国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

分散型エッジノードの高い設備投資・運用費用

エッジハードウェアは、各サイトに専用の電源、冷却、および堅牢なエンクロージャーが必要なため、ハイパースケールラックよりもコンピューティングユニットあたり3~5倍のコストがかかります。欧州委員会は、10,000のカーボンニュートラルなノードを実現するには、使用量の保証なしには正当化できない持続的なインフラ支出が必要であり、多くの中規模通信事業者にとって困難であると指摘しています。[3]欧州委員会、「デジタル主権戦略」、digital-strategy.ec.europa.eu 運用チームは数百の遠隔キャビネットを保守しなければならず、データハブが享受する規模の経済が損なわれます。その結果、複数の地域通信事業者は収益モデルが成熟するまで拡張を延期しています。

セキュリティおよびデータ主権に関する継続的な懸念

ワークロードの分散は攻撃対象領域を増大させます。企業は、無人サイト数千カ所にわたってファームウェア、ハイパーバイザー、およびアプリケーション層を防御しなければなりません。欧州の規制当局は個人データを国境内に留めることを義務付けていますが、マルチテナントエッジゾーンはしばしば国境をまたいでいます。統一されたセキュリティベースラインの欠如が監査を複雑にし、一部のヘルスケアプロバイダーは臨床的な需要があるにもかかわらず、遅延センシティブな展開を延期しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がサービスの台頭に直面

ハードウェアは2025年のマルチアクセスエッジコンピューティング市場の58.61%を占めました。これは、新たなエッジロケーションごとに専用サーバー、無線機器、およびストレージシステムが必要なためです。ベンダーはAI推論用アクセラレーターを組み込み、路側や工場フロアへの設置に適した堅牢なシャーシを提供しています。予測期間中、企業が社内でスタッフを確保できない展開およびライフサイクルタスクをアウトソーシングするにつれ、サービスはCAGR 38.27%でより速いペースで拡大しています。ハイパースケーラーのマネージドオファリングは、ゼロタッチプロビジョニング、自動パッチ管理、および基盤となるハードウェアの複雑性を隠す従量課金制を組み合わせています。

サービスとしてのモデルへの移行は、価値がスタック上位に移行する様子を示しています。プロフェッショナルサービスは、アドバイザリー、サイト設計、およびオンプレミスの運用技術との統合を組み合わせ、製造業者や病院の摩擦を取り除きます。オープンソースのオーケストレーションフレームワークもハードウェアの価格プレミアムを緩和し、購入者が独自シリコンだけでなくトータルソリューションの経済性でベンダーを評価できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:プライベートのリーダーシップがパブリックの成長に挑戦される

プライベートインストールは2025年に51.98%のシェアを占めました。これは、製造業者、空港、およびエネルギー事業者が決定論的な帯域幅と厳格なデータ分離を必要としていたためです。企業はプライベート5G無線機器に接続したオンサイトコンピュータークラスターを設置し、バックホールコストを削減しながら運用技術ネットワークを保護しました。しかし、パブリックMECは通信事業者が余剰タワースペースと光ファイバールートを製品化するにつれ、CAGR 39.1%が見込まれています。より短い回収期間と従量課金制は、専用機器のための資本予算を持たない小売業者や物流企業にとって魅力的です。

標準が成熟するにつれて相互運用性が向上し、プライベートノードとパブリックノード間の移行が容易になっています。通信事業者はネットワークスライシングによって遅延とスループットを保証するようになり、プライベートモデルの歴史的な優位性の一つが損なわれています。パフォーマンスの同等性が生まれるにつれ、コスト効率と弾力的なスケーリングが、特にスポーツストリーミングやポップアップイベントなどの季節的な需要に対して、より多くのワークロードを共有プラットフォームへと傾ける可能性があります。

アプリケーション別:スマートシティの優位性が自律走行車の急増に脅かされる

監視、交通管理、および公共安全分析がスマートシティプログラムに2025年収益の63.92%をもたらしましたが、コネクテッド・自律走行車はCAGR 40.45%で最も速く成長します。車両は衝突回避のために10ミリ秒未満の処理を必要とするマルチギガビットのセンサーフィードを生成します。自治体は路側ユニットをセルラーV2Xモジュールと統合し、遠隔データセンターではなく路側コンピュートポッドにデータを転送しています。

新興のユースケースはモビリティを超えて広がっています。メタバースエンターテインメントとリアルタイム翻訳は、エッジ強化グラフィックスレンダリングと音声モデルに依存しています。遠隔手術も、病院が触覚フィードバックを10ミリ秒以内に収める遅延予算を検証するにつれて普及しています。各領域は、決定論的な応答がソフトウェアスタックとハードウェアフットプリント全体の設計選択をどのように再形成するかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:ITおよびテレコムのリーダーシップがヘルスケアの台頭に直面

ITおよびテレコム企業は、インフラ、スペクトラム、および開発者エコシステムを管理しているため、現在の需要の43.05%を占めています。彼らは自社サービスを最適化するためにエッジサイトを展開し、その後余剰キャパシティを収益化しています。しかし、ヘルスケアはCAGR 41.2%のペースで成長しています。遠隔ICUモニタリング、ロボット手術、および画像診断はすべて予測可能な遅延とローカルデータ保存を必要とします。専門外科医を持たないクリニックは、エッジが推論モデルとリアルタイム映像スティッチングをホストする場合に遠隔の専門知識を活用できます。

製造、自動車、およびエネルギーセクターも予知保全、デジタルツイン、およびグリッドバランシングを採用して密接に続いています。銀行は認証ウィンドウ内に異常をフラグするためにエッジ不正検知を使用し、小売チェーンは買い物客の動きをローカルで分析した後に店内ディスプレイにカスタマイズされたプロモーションを配信しています。

地域分析

北米は2025年の支出の38.84%を獲得し、ハイパースケールクラウドの本社、早期の5Gスタンドアロン展開、および国内エッジスタートアップへの26億3,000万米ドルのベンチャー資金によって支えられています。連邦プログラムはプライベートスペクトラムライセンスを合理化し、製造業者がオンサイトコアを迅速に展開できるようにしています。労働コストと計画承認は展開タイムラインを長引かせる障壁として残っていますが、エコシステムは新しいサービス構造と消費モデルを検証する意欲のあるリードユーザー企業の恩恵を受けています。

APACは2031年にかけてCAGR 42.8%で最も高い成長勢いを示しています。中国の車路クラウド回廊とインドの100都市スマートプログラムは、分散型コンピューティングを必要とする数百のパイロットゾーンを育成しています。地域のデータセンターキャパシティは2024年に12,206MWを超え、さらに14,338MWが建設中であり、通信事業者がメトロサイトをマイクロエッジフットプリントに拡張する余地を与えています。政府の刺激資金は5G基地局の高密度化を支援しており、これにより携帯電話ユーザーと近隣のコンピュートノード間のホップ数が削減されます。

競合ランドスケープ

競争は三つの重複する層にまたがっています。ハイパースケールクラウド(AWS、Microsoft、IBM)はグローバルな開発者リーチと成熟したオーケストレーションを活用して従量課金ワークロードを獲得しています。通信機器メーカー(Ericsson、Nokia、Huawei)は無線機器、トランスポート、およびMECソフトウェアをバンドルし、シングルスタックソリューションを好む通信事業者の調達を容易にしています。Vapor IO、EdgeConneX、StackPathなどの専門プラットフォームは、ロケーションの多様性を求めるクラウドネイティブ開発者を引き付けるコロケーション、ニュートラルホストタワー、およびベアメタルAPIに注力しています。

戦略的アライアンスが従来の境界線を曖昧にしています。EricssonとDellはオープンRANラジオと工場エッジサーバーを統合し、ターンキーのインダストリー4.0キットを提供しています。NVIDIAは通信事業者と提携し、ベースバンドユニットに差し込むGPUリッチカードにAI推論エンジンをホストし、既存のネットワークベンダーの独自シリコンに挑戦しています。Code Metalのようなスタートアップは、スペースに制約のある路側キャビネット向けの軽量オーケストレーションを提供するために初期段階の資本を調達し、広大なデータセンターラック向けに設計されたレガシーコンテナを侵食しています。

マルチアクセスエッジコンピューティング産業リーダー

Microsoft Corporation

Hewlett Packard Enterprise Company(HPE)

Dell Technologies Inc.

NVIDIA Corporation

Akamai Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:EricssonとSupermicroは、小売分析、個別製造、および病院診断を対象とした5G無線機器とエッジAIサーバーをパッケージ化するコラボレーションを締結しました。

- 2025年6月:EdgeX LabsはRyze Labsから戦略的投資を確保し、グローバルエッジノード展開を拡大し、分散型AIエージェント向けのオーケストレーションOSを改良しました。

- 2025年3月:HoneywellとVerizon Businessは、時間帯別課金とリモートグリッド診断を可能にするためにスマートメーターに5Gモジュールを組み込みました。

- 2024年8月:MastekはVolteoEdgeの少数株式を取得し、コネクテッドエンタープライズインテリジェンスオファリングを強化しました。

グローバルマルチアクセスエッジコンピューティング市場レポートの範囲

マルチアクセスエッジコンピューティング(MEC)は、ネットワークのエッジにクラウドコンピューティング機能とITサービス環境を提供するネットワークアーキテクチャの一種です。技術リソースをエンドユーザーに近づけます。データはネットワークのエッジで処理・保存され、遠隔のデータセンターではなく、遅延を大幅に削減します。

マルチアクセスエッジコンピューティング市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー別(BFSI、ITおよびテレコム、ヘルスケア、小売および電子商取引、製造、自動車、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| パブリックMEC |

| プライベート・オンプレミスMEC |

| スマート製造およびIIoT |

| コネクテッド・自律走行車 |

| AR/VRおよびメタバース |

| スマートシティおよび公共安全 |

| コンテンツおよびクラウドゲーミング |

| ヘルスケアおよび遠隔手術 |

| ITおよびテレコム |

| BFSI |

| ヘルスケア |

| 小売および電子商取引 |

| 製造 |

| 自動車 |

| エネルギーおよびユーティリティ |

| 輸送および物流 |

| メディアおよびエンターテインメント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 展開モデル別 | パブリックMEC | ||

| プライベート・オンプレミスMEC | |||

| アプリケーション別 | スマート製造およびIIoT | ||

| コネクテッド・自律走行車 | |||

| AR/VRおよびメタバース | |||

| スマートシティおよび公共安全 | |||

| コンテンツおよびクラウドゲーミング | |||

| ヘルスケアおよび遠隔手術 | |||

| エンドユーザー垂直市場別 | ITおよびテレコム | ||

| BFSI | |||

| ヘルスケア | |||

| 小売および電子商取引 | |||

| 製造 | |||

| 自動車 | |||

| エネルギーおよびユーティリティ | |||

| 輸送および物流 | |||

| メディアおよびエンターテインメント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

マルチアクセスエッジコンピューティング市場の現在の価値はいくらですか?

市場は2026年に93億9,000万米ドルに達しています。

マルチアクセスエッジコンピューティング市場は2031年にかけてどのくらいの速さで成長しますか?

CAGR 35.84%で拡大し、434億3,000万米ドルに達すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

企業がマネージドエッジオファリングを好むにつれ、サービスはCAGR 38.27%を記録すると予測されています。

APACが他の地域を上回ると予想される理由は何ですか?

政府支援による5G展開と大規模な製造業のデジタル化が、APACのCAGR 42.8%の見通しを牽引しています。

最終更新日: