英国EVバッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 1.25 十億米ドル |

| 市場規模 (2029) | 1.15 十億米ドル |

| 成長率 (2025 - 2029) | -1.96% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国EVバッテリーパック市場分析

英国EVバッテリーパック市場規模は2025年に12億5,000万米ドルと推定され、予測期間(2025〜2029年)にCAGRマイナス1.96%で成長し、2029年までに11億5,000万米ドルに達する見込みです。

英国の電気自動車バッテリーパック産業は、政府の大規模な支援と技術革新に牽引され、変革期を迎えています。政府は2030年までに新規ガソリン・ディーゼル車の販売を段階的に廃止し、2035年までにすべての新車をゼロエミッション車とする方針を打ち出しており、市場成長の強固な基盤を形成しています。この移行は、車両費用の最大35%(上限2,500英ポンド)をカバーするプラグイン・カー・グラントや、充電ポイント設置費用の最大75%を補助する電気自動車ホームチャージ・スキームなど、包括的なインセンティブプログラムによって支えられています。これらの施策は、製造業者と消費者の双方にとって有利な環境を生み出し、電気自動車およびその関連バッテリー技術の普及を加速させています。

国内バッテリー製造の状況は、新たな生産施設の設立や技術的パートナーシップの構築により、大きく進化しています。特筆すべき動向として、ノーサンバーランドにおけるBritishvoltによる英国初のギガファクトリー建設が挙げられ、これは強固な国内電気自動車バッテリーサプライチェーンの確立に向けた重要な一歩となっています。業界ではバッテリー技術が大幅に向上しており、EVバッテリーパックの平均容量は60kWhを超え、航続距離の延長と車両性能の向上を実現しています。この技術的進歩は製造プロセスの最適化を伴い、効率の向上と生産コストの削減に貢献しています。

市場は持続可能で効率的なバッテリーソリューションへの関心が高まっており、製造業者は先進的なバッテリー化学と革新的な生産方法の開発に注力しています。現在、バッテリーコストは電気自動車の総価格の30〜50%を占めており、製造業者はパフォーマンス基準を維持しながらコスト構造を最適化するための研究開発に投資しています。業界では、より高度なバッテリー管理システム、強化された熱管理ソリューション、改善されたエネルギー密度能力へのシフトが見られ、これらすべてが電気自動車バッテリー技術の全体的な進歩に貢献しています。

電動パワートレインとバッテリーエコシステムを支えるインフラ整備はますます充実しており、充電ネットワークや支援施設への多大な投資が行われています。充電インフラ拡充に向けた政府のコミットメントは民間セクターの取り組みと相まって、増大する電気自動車の普及を支える包括的なネットワークを形成しています。このインフラ整備は、急速充電能力の向上やバッテリー寿命の改善など、バッテリー充電技術の進歩によって補完されています。また、バッテリーリースやリサイクルプログラムなど革新的なビジネスモデルの台頭も見られ、電気自動車普及の持続可能性と経済的実行可能性の向上に貢献しています。

英国EVバッテリーパック市場のトレンドとインサイト

英国の電気自動車市場を牽引する主要プレーヤーはトヨタグループ、テスラ、KIA、ヒュンダイ、BMWです

- 英国における電気自動車バッテリーパック市場は競争が激しい状況にあります。2022年には5社が市場を支配し、市場シェアの45%超を占めました。これらの先頭グループはトヨタグループ、テスラ、KIA、ヒュンダイ、BMWです。トヨタグループが約16.86%の市場シェアを誇り首位に立ち、電気自動車の最大販売企業としての地位を確立しています。多様な製品ラインナップ、広範なサービスネットワーク、強固なブランド評価を背景に、トヨタは市場でのポジションを強化し続けています。

- テスラは英国EVバッテリーパック市場の約9.57%を占め、同国第2位の電気自動車販売企業として位置づけられています。同社の革新的な戦略と純電気自動車の幅広いラインナップがその地位を確固たるものにしています。これに続くKIAは英国EVバッテリーパック市場で約7.53%の市場シェアを持ち第3位につけています。異なる顧客セグメントに対応した多様な製品ラインナップにより、KIAは整備されたサプライ・流通チェーンの恩恵を受けています。

- 第4位のヒュンダイは英国電気自動車市場で約7.47%の市場シェアを占めています。ミドルレンジからプレミアム顧客まで幅広く対応する多様な製品が忠実な顧客基盤を形成しています。BMWは第5位で約6.66%の市場シェアを保有しています。英国電気自動車市場における他の注目すべきプレーヤーには、フォルクスワーゲン、ホンダ、MG、ルノー、アウディが含まれます。

英国における電気自動車販売はテスラとトヨタが主導し、バッテリーパックへの需要が最も高い

- 英国EVバッテリーパック市場における電気自動車の需要は近年急増しており、バッテリーへの需要を押し上げています。英国市場には多数のブランドとモデルが存在します。2022年における英国EVバッテリーパック市場のトップ5は、テスラ モデルY、トヨタ ヴィッツ(ヤリス)、テスラ モデル3、トヨタ カローラ、トヨタ C-HRでした。首位のテスラ モデルYは35,551台を販売し、その長い航続距離、広々とした座席、大容量の荷室が消費者に支持されています。

- トヨタのヴィッツ(ヤリスとして広く知られる)は英国EVバッテリーパック市場で22,051台の販売を記録し第2位につけました。ハイブリッドパワートレインと手頃な価格が、コンパクトな電動オプションを求める消費者に対応しています。これに続くテスラ モデル3は同国の電気自動車バッテリーパック市場で第3位を確保し、19,071台の販売を記録しました。後輪駆動とパフォーマンストリムの両方で提供され、その優れたパフォーマンスが多くの顧客を魅了しています。

- 第4位のトヨタ カローラは英国で18,594台の販売を記録しました。ハイブリッドパワートレインと競争力のある価格設定が引き続き顧客を惹きつけています。第5位のトヨタ C-HRは英国全土で17,440台の販売を記録しました。英国EVバッテリーパック市場における他の主要プレーヤーには、トヨタ ヤリス クロス、ヒュンダイ ツーソン、KIA ニーロ、ホンダ フィットが含まれます。

レポートで取り上げるその他の主要業界トレンド

- 英国政府の政策とインセンティブが電気自動車販売の急増を牽引している

- 英国EVバッテリーパック市場はNMCバッテリーの優位性とNCAおよびNCM化学への需要拡大を特徴としている

- リチウムイオンバッテリー価格の下落が英国における電気自動車普及を促進している

- 英国における内燃機関の潜在的な禁止が電気自動車の普及とバッテリー材料への需要を牽引している

- 2017年から2022年にかけて、技術革新、規模の経済、市場競争により英国のバッテリー価格は着実に低下した

- バッテリー技術の改善が英国における電気自動車の人気拡大の原動力となっている

- 海外企業が新たなEVモデルで英国の電動化を牽引し、電気自動車市場を拡大している

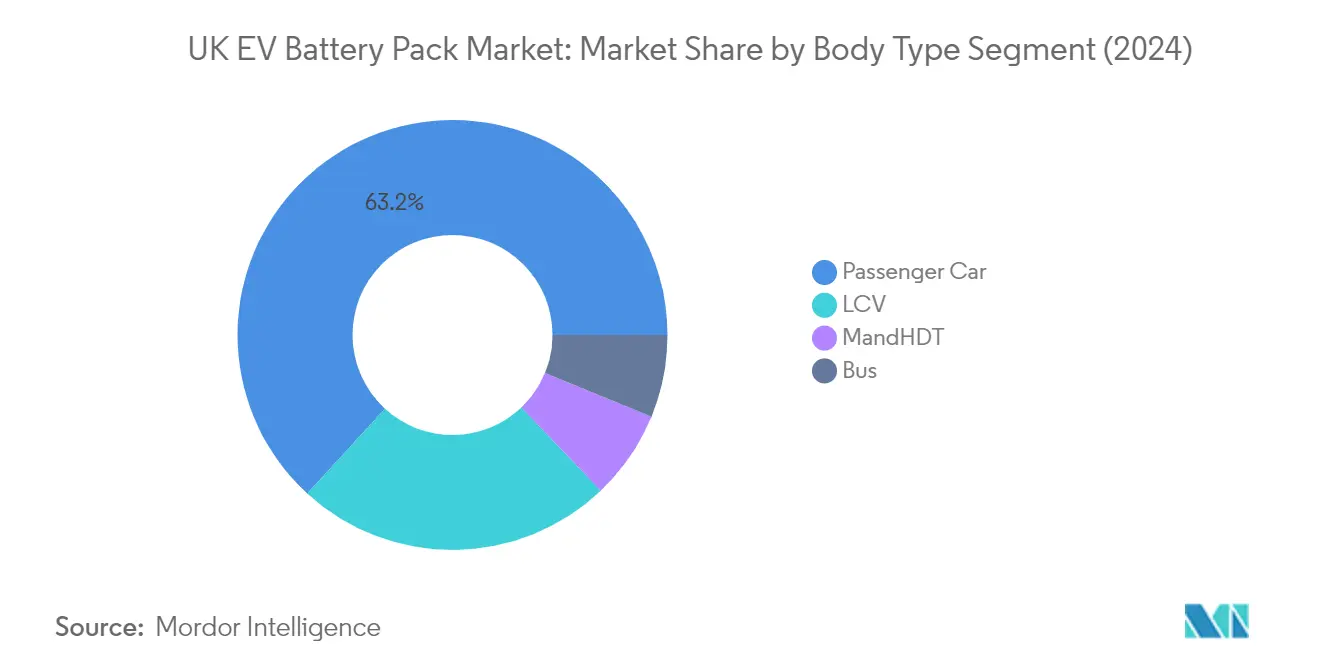

セグメント分析:車体タイプ

英国EVバッテリーパック市場における乗用車セグメント

乗用車セグメントは英国EVバッテリーパック市場を支配しており、2024年に約63%の市場シェアを占めています。この大きな市場ポジションは、英国全土における政府のインセンティブと充電インフラの拡充に支えられた消費者の電気自動車採用の増加によって牽引されています。セグメントの成長は、主要自動車メーカーが電気自動車ポートフォリオを拡大し、異なる価格帯にわたる幅広いモデルを提供していることによってさらに後押しされています。英国政府が2030年までに新規ガソリン・ディーゼル車の販売を段階的に廃止するというコミットメントは、特に乗用車セグメントにおける電気自動車への移行を加速させています。さらに、バッテリー技術の技術的進歩により航続距離と性能が向上し、電気乗用車は消費者にとってより魅力的なものとなっています。

英国EVバッテリーパック市場におけるM&HDTセグメント

中・大型トラック(M&HDT)セグメントは英国EVバッテリーパック市場において最も急成長するセグメントとして台頭しており、2024〜2029年の間に約38%の成長率が見込まれています。この著しい成長は、英国全土における持続可能な物流・輸送ソリューションへの関心の高まりによって牽引されています。フリートオペレーターは、厳格な排出規制への対応と運用コストの削減を目的として、電気トラックへの移行を加速させています。セグメントの成長は、より長い航続距離と高い積載能力を実現するバッテリー技術の進歩によって支えられており、電気トラックの商業運用における実用性を高めています。クリーン輸送を推進し、大型電気自動車向けのインフラ整備を支援する政府の取り組みが、このセグメントの拡大をさらに加速させています。

車体タイプにおける残余セグメント

軽商用車(LCV)とバスのセグメントは、英国EVバッテリーパック市場の多様化において重要な役割を果たしています。LCVセグメントは特に都市部の配送とラストマイル物流において重要であり、成長するeコマースセクターと持続可能な都市配送ソリューションへの需要増加の恩恵を受けています。バスセグメントは市場シェアこそ小さいものの、英国主要都市における公共交通機関の電動化推進において重要な役割を担っています。両セグメントとも、自治体の環境政策、フリート電動化プログラム、持続可能な都市モビリティソリューションへの全体的な推進力によって採用が拡大しています。これらのセグメントは、異なる輸送ニーズに特化したソリューションを提供することで、電動モビリティへの市場全体の移行を補完しています。

セグメント分析:推進タイプ

英国EVバッテリーパック市場におけるBEVセグメント

バッテリー電気自動車(BEV)は英国EVバッテリーパック市場において圧倒的な優位性を確立しており、2024年の総市場シェアの約99%を占めています。この圧倒的なポジションは、一充電あたり通常200〜300kmの航続距離を提供するBEVバッテリーパックの優れた性能特性など、複数の要因に起因しています。セグメントの成長は、2030年までに新規ガソリン・ディーゼル車の販売を段階的に廃止するという英国政府の野心的なコミットメント、およびBEV採用に対する多大な財政的インセンティブと税制優遇措置によってさらに後押しされています。主要自動車メーカーはBEV技術への研究開発努力をますます集中させており、テスラ、BMW、フォルクスワーゲンなどの企業がバッテリーの革新と効率改善をリードしています。英国全土における充電インフラの大規模な整備(政府が2030年までに30万か所の公共充電ポイントを設置するという公約で示されている)も、BEV技術に対する消費者の信頼向上において重要な役割を果たしています。

英国EVバッテリーパック市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは、現在のところ市場シェアは小さいものの、英国EVバッテリーパック市場において顕著な成長ポテンシャルを示しています。このセグメントは、バッテリー効率とハイブリッドパワートレインシステムの技術的進歩に牽引され、2024年から2029年の間に大幅な拡大が見込まれています。PHEVは、充電インフラの整備が続く中で電気走行と従来の走行モードの両方の柔軟性を消費者に提供する効果的な移行技術として、ますます認識されるようになっています。セグメントの成長は、特にエネルギー密度と充電効率の分野におけるバッテリー技術の継続的な発展によって支えられています。主要自動車メーカーは、多様な消費者ニーズと規制要件を満たすうえでのPHEV技術の役割を認識し、その開発に投資しています。低排出車両に対する補助金や税制優遇措置を含む英国政府の支援政策は、環境意識と実用的な航続距離のバランスを求める消費者のPHEV採用を引き続き促進しています。

セグメント分析:バッテリー化学

英国EVバッテリーパック市場におけるNMCセグメント

ニッケルマンガンコバルト(NMC)バッテリーは英国EVバッテリーパック市場において支配的な化学として確立されており、2024年の市場シェアの約63%を占めています。この大きな市場ポジションは、電気自動車の航続距離延長を可能にするNMCバッテリーの優れたエネルギー密度(約250Wh/kg)に起因しています。1,000サイクルを超える優れたサイクル寿命を含む堅牢な性能特性により、日産、BMW、フォルクスワーゲンを含む主要OEMに好まれる選択肢となっています。NMCバッテリー分野における現在の研究開発努力は、充電速度の向上、重量の削減、エネルギー密度の限界への挑戦に焦点を当て、さらに長い航続距離の実現を目指しています。これらの革新は、継続的なコスト削減の取り組みと相まって、NMCの市場リーダーシップの地位を強化し続けています。

英国EVバッテリーパック市場におけるNCMセグメント

ニッケルコバルトマンガン(NCM)化学セグメントは、2024年から2029年にかけて英国EVバッテリーパック市場において最も急速な成長を遂げると予測されており、約19%の成長率が見込まれています。この印象的な成長軌跡は、継続的な技術革新と自動車メーカーによる採用拡大によって牽引されています。この化学の魅力は、熱安定性を維持しながら高い出力を提供できる能力にあり、高性能電気自動車に特に適しています。主要バッテリーメーカーはNCM技術開発に多大な投資を行い、エネルギー密度の向上、充電時間の短縮、バッテリー効率全体の改善に注力しています。セグメントの成長は、生産能力の拡大とバッテリーメーカーと自動車OEMとの戦略的パートナーシップによってさらに支えられています。

バッテリー化学における残余セグメント

英国EVバッテリーパック市場には、リン酸鉄リチウム(LFP)、ニッケルコバルトアルミニウム(NCA)、および新興の代替化学を含む他のいくつかの重要なバッテリー化学が存在します。LFPバッテリーは優れた安全性プロファイルとコスト効率により支持を集めており、商用車用途に特に魅力的です。NCA化学は高エネルギー密度と性能能力を提供し、プレミアムEVセグメントでの地位を維持し続けています。代替化学も探求されており、製造業者はより持続可能で効率的なバッテリーソリューションを生み出すための研究開発に投資しています。これらの化学はそれぞれ、コスト重視の用途から高性能要件まで、特定の市場ニーズに対応しており、英国EVバッテリーエコシステムの全体的な多様性と回復力に貢献しています。

セグメント分析:バッテリー形状

英国EVバッテリーパック市場における角形セグメント

角形バッテリーセグメントは英国EVバッテリーパック市場において支配的な勢力として確立されており、2024年に約58%の市場シェアを占めています。この大きな市場ポジションは、バス、トラック、軽商用車を含む様々な車両タイプにわたる角形バッテリーの優れた適応性に起因しています。その長方形の形状と効率的なスペース活用により、電気自動車用途に特に適しています。セグメントの成長は、角形バッテリーの優れた熱管理能力、向上したエネルギー密度、最適化された放電率によってさらに後押しされています。英国の主要自動車メーカーは、信頼性と性能における実績から角形バッテリーへの強い選好を示しています。セグメントのリーダーシップは、角形バッテリー設計における継続的な技術革新によっても支えられており、安全機能の向上とライフサイクル性能の改善につながっています。

英国EVバッテリーパック市場におけるパウチ形セグメント

パウチ形バッテリーセグメントは英国EVバッテリーパック市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約13%の成長率が見込まれています。この著しい成長軌跡は、軽量設計、優れたエネルギー密度、形状の柔軟性など、パウチ形バッテリーが提供するいくつかの主要な利点によって牽引されています。セグメントの拡大は、英国全土におけるパウチ形バッテリー製造能力への投資増加によってさらに加速されています。自動車メーカーは、スペース活用の最大化と重量配分の最適化能力から、次世代電気自動車にパウチ形バッテリーをますます採用しています。セグメントの成長は、パウチセル設計における技術革新によっても支えられており、安全機能の強化と熱管理システムの改善につながっています。さらに、パウチ形バッテリー生産のスケーラビリティと大量生産におけるコスト効率が、その急速な市場拡大に貢献しています。

バッテリー形状における残余セグメント

円筒形バッテリーセグメントは英国EVバッテリーパック市場において引き続き重要な役割を果たしており、特定の用途において独自の利点を提供しています。円筒形バッテリーは、その堅牢な構造と標準化された製造プロセスから特に評価されており、特定の電気自動車設計において信頼性の高い選択肢となっています。これらのバッテリーは確立された生産方法と品質管理手順の恩恵を受け、一貫した性能と信頼性に貢献しています。セグメントはエネルギー密度と熱管理能力の継続的な改善を通じてその関連性を維持しています。製造業者は、安全性における実績と長期間にわたる安定した性能維持能力から円筒形バッテリーを評価しています。円筒形セルの標準化された性質は、様々なバッテリーパック設計への統合を容易にし、スケーリングと構成オプションの面での柔軟性を提供しています。

セグメント分析:方法

英国EVバッテリーパック市場におけるレーザーセグメント

レーザー方法は英国EVバッテリーパック市場において支配的な技術として台頭しており、2024年の総市場シェアの約63%を占めています。バッテリーセルの溶接にレーザービームを利用するこの先進技術は、溶接プロセスにおける優れた精度と制御の向上から大きな支持を集めています。レーザー方法の人気は、バッテリーセル間のより強固で信頼性の高い接続を生み出す能力と、バッテリーパックの全体的な軽量化への貢献に起因しています。さらに、このセグメントは2024年から2029年にかけて約27%という著しい成長率が見込まれています。この大幅な成長は、優れた溶接精度、改善されたエネルギー効率、バッテリーパック製造における全体的な性能向上によって牽引されています。レーザー技術の採用拡大は、特に製造業者がより軽量で効率的なバッテリーパックの生産に注力する中で、電気自動車産業の進化する要件と完全に一致しています。

英国EVバッテリーパック市場におけるワイヤー方法

ワイヤー方法は英国EVバッテリーパック市場において伝統的なアプローチを代表しており、コスト効率と実装の簡便さの面で明確な利点を提供しています。この方法は溶接ワイヤーを使用して個々のバッテリーセル間の接続を確立するもので、製造業者に簡単で確立された生産プロセスを提供します。ワイヤー方法の適応性と簡便な設置プロセス、および特定の空間要件に対応するためのワイヤーレイアウトのカスタマイズ能力は、特定の製造業者にとって引き続き実行可能な選択肢となっています。この方法は効率的な組み立てプロセスを可能にし、許容可能な性能基準を維持しながらコスト最適化に注力する製造業者に特に有益であることが証明されています。レーザー技術との競争に直面しながらも、ワイヤー方法は超精密溶接能力の必要性よりもコスト面の考慮が優先される特定の用途においてその関連性を維持しています。

セグメント分析:コンポーネント

英国EVバッテリーパック市場におけるカソードセグメント

カソードセグメントは英国電気自動車バッテリーパック市場を支配しており、2024年の総市場価値の約69%を占めています。この大きな市場シェアは、バッテリー性能指標とエネルギー貯蔵能力の決定においてカソード材料が果たす重要な役割に起因しています。セグメントの優位性は、特にNMC(ニッケルマンガンコバルト)とLFP(リン酸鉄リチウム)材料の分野におけるカソード化学の継続的な技術革新によってさらに強化されています。主要OEMとバッテリーメーカーは、エネルギー密度の向上と生産コストの削減に注力しながら、カソード材料の効率を高めるための研究開発に多大な投資を行っています。セグメントの成長は、カソード材料サプライヤーとバッテリーメーカーとの協力関係の拡大によっても支えられており、安定したサプライチェーンと一貫した品質基準を確保しています。

英国EVバッテリーパック市場におけるセパレーターセグメント

セパレーターセグメントは英国EVバッテリーパック市場において最も急成長するコンポーネントとして台頭しており、2024年から2029年にかけて約13%の成長率が見込まれています。この加速した成長は、バッテリーの安全性と性能を向上させる先進セラミックスやナノ材料の統合を含む、セパレーター材料の革新によって牽引されています。セグメントは、エネルギー密度の向上とバッテリー寿命の改善に貢献する、より薄くより耐久性の高いセパレーターの開発において重要な技術的ブレークスルーを目撃しています。製造業者は、EVバッテリーにおける主要な安全上の懸念に対処するため、熱安定性の向上と機械的強度の改善を備えたセパレーターの開発に注力しています。急速充電能力と高エネルギー密度バッテリーへの関心の高まりが、先進セパレーター技術への投資をさらに促進しており、次世代EVバッテリーにとって重要なコンポーネントとなっています。

コンポーネントセグメンテーションにおける残余セグメント

アノードと電解質のセグメントも英国EVバッテリーパック市場において重要な役割を果たしており、それぞれがバッテリー性能と機能性に独自の貢献をしています。アノードセグメントでは、充電速度とエネルギー容量の向上に注力したシリコン系材料とグラファイト代替材料の開発が進んでいます。製造業者はコストを削減しながらバッテリー性能を向上させるため、様々なアノード材料を探求しています。一方、電解質セグメントでは液体と固体の両技術において革新が見られ、より安定した効率的な電解質ソリューションの開発に研究が集中しています。これらのセグメントはバッテリーの全体的な性能、安全性、寿命の決定において重要であり、次世代電気自動車向けにその特性を最適化することを目的とした継続的な研究開発努力が行われています。

セグメント分析:材料タイプ

英国EVバッテリーパック市場における天然黒鉛セグメント

天然黒鉛は英国電気自動車バッテリーパック市場において支配的な勢力として台頭しており、2024年に約34%の市場シェアを占めています。この材料の優位性は、優れた電気伝導性、コスト効率、環境に優しい特性に起因しています。バッテリーパックに使用される天然黒鉛は通常、約99%の炭素含有量と平均20%の気孔率を含み、約1.8g/cm3のタップ密度と約17μmの平均粒子径を維持しています。バッテリーパックにおける材料の粒子径分布は通常10μmから25μmの範囲にあり、インターカレーション容量は平均約350mAh/gです。英国を拠点とするOEMは、性能指標と持続可能性の側面の改善に注力しながら、天然黒鉛から得られるバッテリーアノードの有効性を高めるための研究開発に積極的に投資しています。

英国EVバッテリーパック市場におけるマンガンセグメント

マンガンセグメントは英国EVバッテリーパック市場において最も急速な成長を遂げると予測されており、2024〜2029年の間に約15%の成長率が見込まれています。この堅調な成長軌跡は、バッテリー組成において通常約30%の含有量を持つマンガンのバッテリー性能と寿命向上における重要な役割によって牽引されています。約180Wh/kgという印象的なエネルギー密度と優れた電気化学的効率により、EVバッテリーメーカーにとってますます魅力的な材料となっています。バッテリーパックへのマンガンの統合は、サイクル安定性と熱性能を向上させる能力によってさらに後押しされています。国内の複数のOEMが、特にエネルギー密度と充電能力の向上に注力しながら、マンガン中心のバッテリーソリューションの能力と効率を高めることを目的として、研究開発に多大なリソースを投入しています。

材料タイプにおける残余セグメント

英国EVバッテリーパック市場における他の重要な材料には、コバルト、リチウム、その他の様々な材料が含まれており、それぞれがバッテリー性能と効率において重要な役割を果たしています。コバルトは安定性の提供とバッテリー全体の寿命向上に不可欠であり、リチウムは優れたエネルギー貯蔵能力と軽量特性から基本的な材料であり続けています。アルミニウムや銅を含む他の材料は、熱管理から電気伝導性まで、バッテリー機能の様々な側面に貢献しています。これらの材料は総じてバッテリーエコシステムの不可欠な部分を形成しており、製造業者はバッテリー性能の向上、コストの削減、持続可能性プロファイルの改善のための最適な組み合わせを継続的に探求しています。これらの材料における継続的な研究開発は、バッテリー性能指標を維持または向上させながら希土類元素への依存を低減することに焦点を当てています。

競合状況

英国EVバッテリーパック市場のトップ企業

英国EVバッテリーパック市場には、CATL、BYD Company、LG Energy Solution、Hyundai Mobis、Deutsche ACCUmotiveなどの著名なプレーヤーが競合状況をリードしています。これらの企業は、エネルギー密度、充電速度、全体的な性能の向上に注力したバッテリー技術の継続的な研究開発を通じて、イノベーションへの強いコミットメントを示しています。英国とヨーロッパの戦略的拠点における強固なサプライチェーンと製造施設の確立に、業務上の卓越性が見られます。企業はギガファクトリーの開発を通じた積極的な拡大を追求しており、複数のプレーヤーが英国を拠点とする製造施設への多大な投資を発表しています。自動車OEM、技術プロバイダー、研究機関との戦略的パートナーシップがますます一般的になっており、企業が市場ポジションを強化し技術革新を加速させることを可能にしています。業界ではまた、特にバッテリーリサイクルと材料回収における持続可能な製造慣行と循環経済の取り組みへの関心が高まっています。

グローバル技術リーダーによる市場支配

英国EVバッテリーパック市場は、自動車および電気自動車エネルギー貯蔵セクターに確立されたプレゼンスを持つグローバル技術コングロマリットが主導する、適度に集約された構造を示しています。これらの主要プレーヤーは、広範な研究能力、製造の専門知識、グローバルサプライチェーンネットワークを活用して競争上の優位性を維持しています。特に韓国、中国、日本のアジアメーカーは、先進的なバッテリー技術能力と早期の市場参入により、大きな市場シェアを保有しています。欧州のプレーヤーは、アジアのサプライヤーへの依存を低減することを目的として、戦略的投資と政府支援を通じてポジションを強化しています。

市場では活発なM&A活動が見られ、大企業が技術能力と市場リーチを強化するために特化したバッテリー技術企業を買収しています。自動車メーカーとバッテリーメーカーの間の合弁事業がますます一般的になっており、バッテリーサプライチェーンを確保するための垂直統合型の事業を生み出しています。英国の地元企業は、特に先進バッテリー材料とリサイクル技術において特化したセグメントで台頭していますが、現在のところグローバルリーダーと比較して小さな市場シェアを保有しています。業界ではまた、特に次世代バッテリー技術と持続可能な製造プロセスの開発において、確立されたプレーヤーとスタートアップ企業との協力も見られます。

イノベーションと持続可能性が将来の成功を牽引

英国EVバッテリーパック市場での成功は、技術革新とコスト効率の高い製造プロセスのバランスを取る企業の能力にますます依存しています。市場リーダーは、エネルギー密度、充電速度、安全機能に注力しながらバッテリー性能を向上させるための研究開発に多大な投資を行っています。競争上の優位性を維持するために、地元製造施設の確立と原材料サプライチェーンの確保が不可欠となっています。企業はまた、製造における再生可能エネルギーの使用とバッテリーリサイクルのための循環経済ソリューションの開発への関心の高まりとともに、持続可能性の実績を強調しています。

新規参入者と中小規模のプレーヤーにとって、成功はバッテリーバリューチェーン内の特化したニッチを特定し開発することにあります。これには、特定の用途への注力、革新的な材料の開発、またはバッテリー管理システムやリサイクルなどの分野での特化したサービスの提供が含まれます。自動車メーカーとの戦略的パートナーシップの構築と政府支援の研究イニシアチブへの参加は、市場参入と成長の機会を提供します。特に環境基準と地域コンテンツ要件に関する規制環境は、競争ダイナミクスを形成し続けており、企業は市場ポジションを維持するために強力なコンプライアンス能力と持続可能な慣行を示す必要があります。

英国EVバッテリーパック産業リーダー

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

Deutsche ACCUmotive GmbH & Co. KG

Hyundai Mobis Co. Ltd.

LG Energy Solution Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年6月:Norsk Hydro ASA(Hydro)とNorthvoltの50:50合弁事業(JV)であるHydrovoltは、バッテリーの放電・解体技術を開発するためにEnovaから1,530万ノルウェークローネの資金提供を受けました。

- 2023年5月:CATLは、CATL Geely(四川)動力電池有限公司(CATL Geely)がTÜVラインランドからカーボンニュートラル認証を取得し、2022年にカーボンニュートラルを実現したことを発表しました。CATL GeelyはCATL Geely動力電池有限公司の完全子会社であり、CATLとZeekrの合弁事業です。

- 2023年5月:テューリンゲン州投資促進機関は、Contemporary Amperex Technology Co. Ltd.(CATL)が産業パーク「エアフルター・クロイツ」に中国国外初のバッテリーセル製造施設を建設しており、2023年1月末にリチウムイオンセルの現地生産を正式に開始したと発表しました。

英国EVバッテリーパック市場レポートの範囲

バス、LCV、M&HDT、乗用車が車体タイプ別セグメントとしてカバーされています。BEV、PHEVが推進タイプ別セグメントとしてカバーされています。LFP、NCA、NCM、NMCおよびその他がバッテリー化学別セグメントとしてカバーされています。15kWh〜40kWh、40kWh〜80kWh、80kWh超、15kWh未満が容量別セグメントとしてカバーされています。円筒形、パウチ形、角形がバッテリー形状別セグメントとしてカバーされています。レーザー、ワイヤーが方法別セグメントとしてカバーされています。アノード、カソード、電解質、セパレーターがコンポーネント別セグメントとしてカバーされています。コバルト、リチウム、マンガン、天然黒鉛、ニッケルが材料タイプ別セグメントとしてカバーされています。| バス |

| LCV |

| M&HDT |

| 乗用車 |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| その他 |

| 15kWh〜40kWh |

| 40kWh〜80kWh |

| 80kWh超 |

| 15kWh未満 |

| 円筒形 |

| パウチ形 |

| 角形 |

| レーザー |

| ワイヤー |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| コバルト |

| リチウム |

| マンガン |

| 天然黒鉛 |

| ニッケル |

| その他の材料 |

| 車体タイプ | バス |

| LCV | |

| M&HDT | |

| 乗用車 | |

| 推進タイプ | BEV |

| PHEV | |

| バッテリー化学 | LFP |

| NCA | |

| NCM | |

| NMC | |

| その他 | |

| 容量 | 15kWh〜40kWh |

| 40kWh〜80kWh | |

| 80kWh超 | |

| 15kWh未満 | |

| バッテリー形状 | 円筒形 |

| パウチ形 | |

| 角形 | |

| 方法 | レーザー |

| ワイヤー | |

| コンポーネント | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 材料タイプ | コバルト |

| リチウム | |

| マンガン | |

| 天然黒鉛 | |

| ニッケル | |

| その他の材料 |

市場の定義

- バッテリー化学 - このセグメントで考慮される様々なバッテリー化学の種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、パウチ形、角形が含まれます。

- 車体タイプ - このセグメントで考慮される車体タイプには、乗用車、LCV(軽商用車)、M&HDT(中・大型トラック)、バスが含まれます。

- 容量 - このセグメントに含まれる様々なバッテリー容量の種類は、15kWh〜40kWh、40kWh〜80kWh、80kWh超、15kWh未満です。

- コンポーネント - このセグメントでカバーされる様々なコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる様々な材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントでカバーされる方法の種類には、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次 1

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車、および様々なEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、純電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車とは、外部から充電可能な電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、ならびにプラグインハイブリッドを含みます。 |

| バッテリー・アズ・ア・サービス | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したものであり、製造とメンテナンスを容易にするために使用されます。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを管理する電子システムで、バッテリーを安全動作領域外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーの容量が元の容量の指定された割合を下回るまでに実行できる完全な充放電サイクルの回数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルをパーセンテージで表した測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態を示す指標で、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 標準的な充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量の観点から提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術的発展、消費者の嗜好など、平均販売価格に影響を与える様々な要因を考慮し、過去データと将来のトレンドの両方の推定値を提供します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム