電動商用車バッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

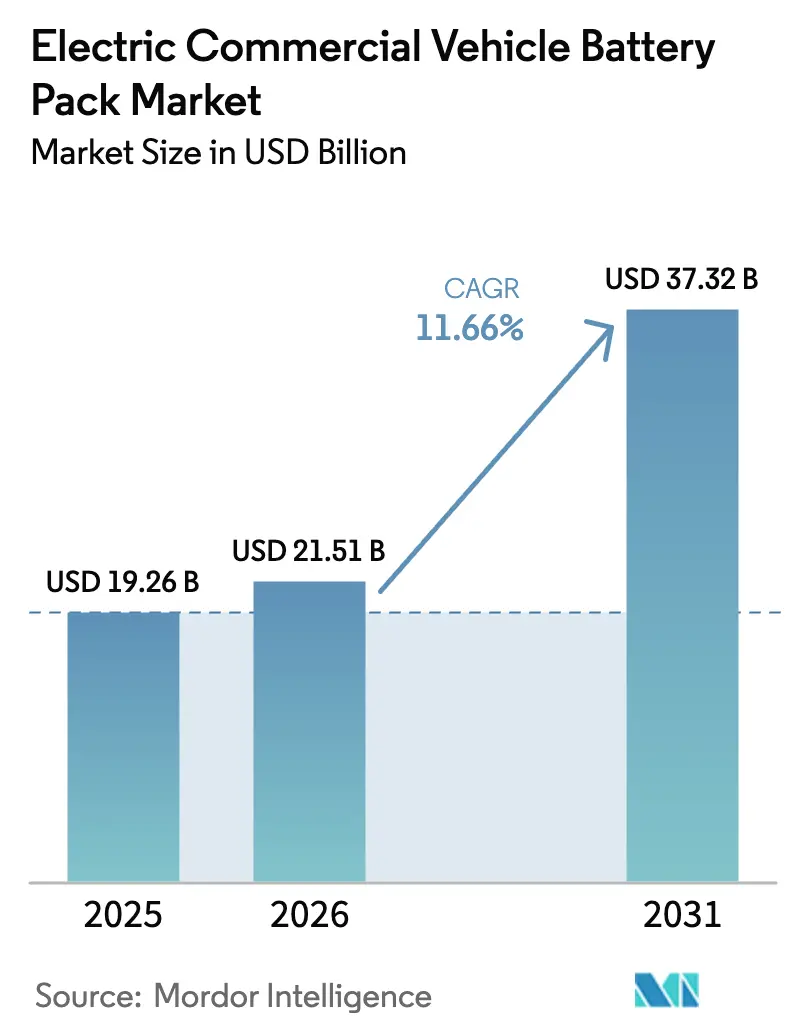

| 市場規模 (2026) | 21.51 十億米ドル |

| 市場規模 (2031) | 37.32 十億米ドル |

| 成長率 (2026 - 2031) | 11.66% CAGR |

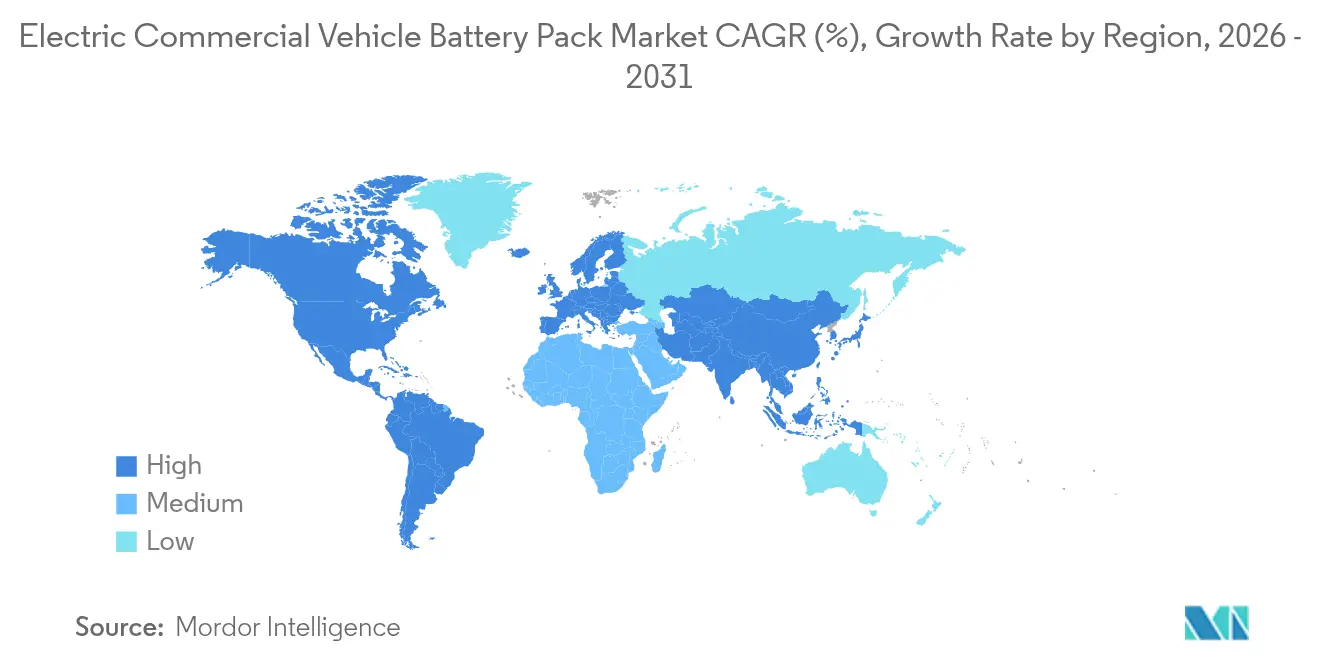

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動商用車バッテリーパック市場分析

電動商用車バッテリーパック市場規模は2026年に211億5,100万USDと推定され、2025年の192億6,000万USDから成長し、2031年の予測値は373億2,000万USDとなり、2026年から2031年にかけて11.66%のCAGRで拡大します。成長は、2025年に重要な水準を下回ることが予想されるパック価格の低下に支えられており、ディーゼル駆動系とのコストパリティが鮮明になっています。急速なeコマースの拡大、ゼロエミッション規制、およびエネルギー密度の高いセル・トゥ・パック(CTP)設計が普及をさらに後押しし、メガワット充電規格が長距離フリートの給油時間を短縮しています。アジア太平洋地域は製造面での優位性を持ち、一方でヨーロッパは政策主導の需要加速をリードしています。競争環境は、垂直統合したリーダー企業がリチウム、ニッケル、セパレーターの供給を確保するために上流へと規模を拡大しており、緩やかな集中度を示しています。

主要レポートの要点

- 車両タイプ別では、小型商用車が2025年の電動商用車バッテリーパック市場シェアの60.74%を占め、一方で中大型トラックは2031年にかけて14.63%のCAGRを記録する見込みです。

- 推進タイプ別では、バッテリー電気自動車が2025年に97.52%のシェアを獲得し、2031年まで12.07%のCAGRを達成する見込みです。

- バッテリー化学別では、リン酸鉄リチウム(LFP)が2025年に41.95%のシェアでリードし、リチウムマンガン鉄リン酸塩(LMFP)は2031年にかけて31.62%のCAGRを達成する見込みです。

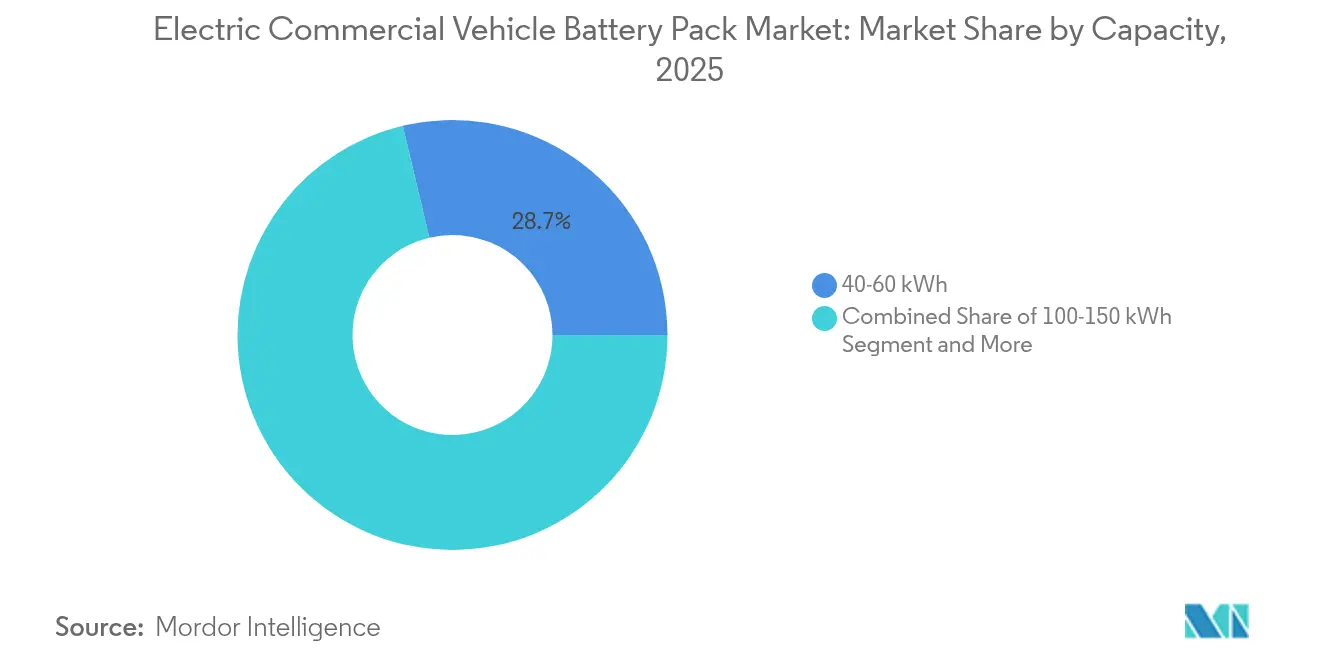

- 容量別では、40~60kWhの範囲が2025年の電動商用車バッテリーパック市場規模の28.72%を占め、一方で100~150kWhの帯域は2031年まで16.58%のCAGRで拡大する見込みです。

- バッテリー形状別では、角形セルが2025年に46.08%のシェアを占め、パウチ型セルは2031年までに17.65%のCAGRを達成する見込みです。

- 電圧クラス別では、400~600Vシステムが2025年に62.54%のシェアで支配的であり、800V超のパックはメガワット充電を背景に12.84%のCAGRで加速しています。

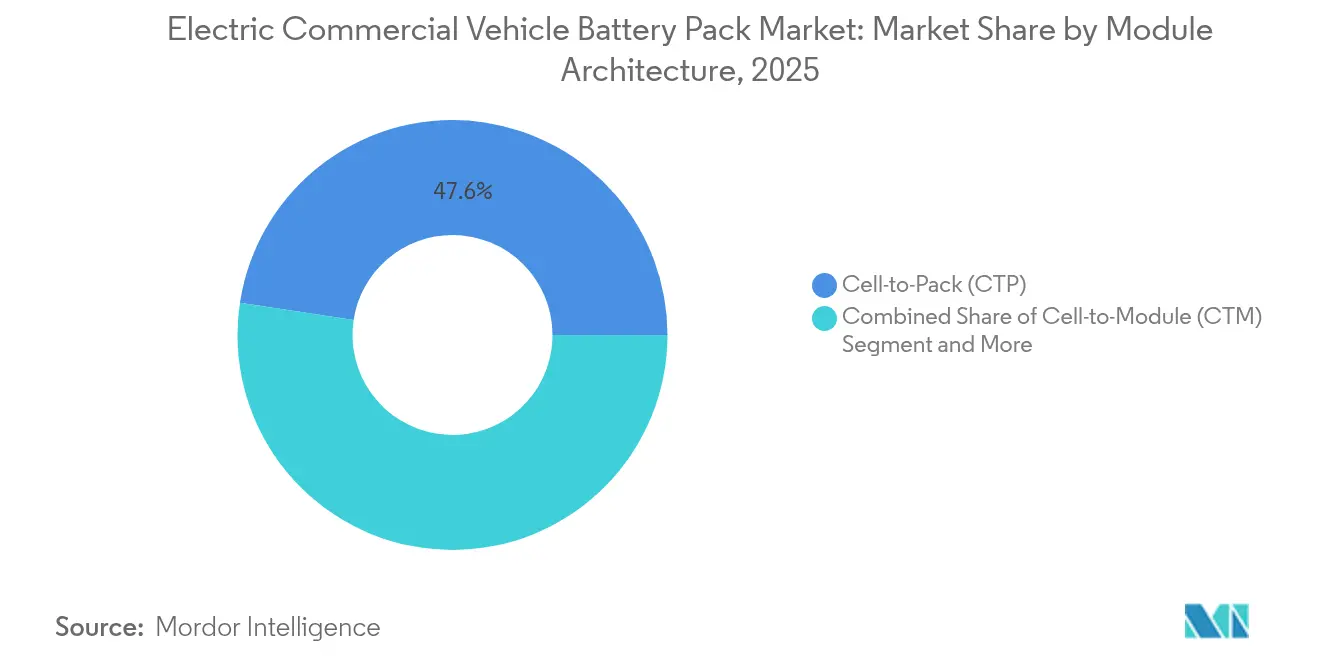

- モジュールアーキテクチャ別では、セル・トゥ・パック設計が2025年に47.61%のシェアを確保し、13.11%のCAGRで成長しています。

- コンポーネント別では、アノードが2025年に68.12%のシェアを占め、セパレーターは2031年までに12.44%のCAGRを達成する見込みです。

- 地域別では、アジア太平洋地域が2025年に47.21%のシェアを維持し、ヨーロッパは2031年まで16.91%のCAGRが予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電動商用車バッテリーパック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バッテリーパックコストが90USD/kWh未満に低下 | +3.2% | グローバル;初期は中国、ヨーロッパ | 短期(2年以内) |

| ゼロエミッション・フリート規制 | +2.8% | 北アメリカ、ヨーロッパ、中国 | 中期(2~4年) |

| 都市部のラストマイル電動化 | +2.1% | 世界の都市中核部 | 短期(2年以内) |

| 高エネルギーLFP化学 | +1.9% | アジア太平洋地域、北アメリカおよびヨーロッパへ拡大 | 中期(2~4年) |

| セル・トゥ・パックの普及 | +1.5% | グローバル、中国OEMが主導 | 長期(4年以上) |

| メガワット充電規格 | +1.3% | ヨーロッパ、北アメリカが初期 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2025年にバッテリーパックコストが90USD/kWh未満に低下

製造規模、カソード最適化、および垂直統合は、長期的なパック価格の大幅な低下をもたらす上で重要な役割を果たしています。コストパリティは、回生制動がkWh効率を最大化する都市配送および地域輸送の業務サイクルにおいてTCO上の優位性を解放します。CATLはすでに大量生産向けLFPセルで100USD/kWh未満の生産コストを報告しており、中国の規模の経済の影響を示しています。2024年の修正以降の安定したリチウム価格はマージンの余裕をもたらし、フリート事業者が調達スケジュールを前倒しする動機となっています。高まる需要が新規生産能力を引き寄せる好循環により、予測期間を通じてコスト低下の軌跡が維持されます。

米国・EU・中国における大型車両向けゼロエミッション規制

EPA フェーズ3規則は、新規都市配送トラックの相当な割合が2032年までにゼロエミッションであることを要求し、EUは2040年までに大型車両のCO2を90%削減する目標を掲げています。中国の更新されたデュアルクレジット制度は、OEMに対して2024年の生産量の相当な割合に等しい新エネルギークレジットの取得を義務付けています。これらの規制は、セルサプライヤーに対して数十億ドル規模のギガファクトリーを正当化する予測可能な需要シグナルを提供します。クレジット取引は先行者に収益上の優位性をもたらし、後発者にはコスト上のペナルティを課し、競争を激化させます。地域別の段階的導入スケジュールにより、グローバルブランドは世界展開前に規制準拠ゾーンで技術をパイロット試験することができます。

eコマースが牽引する都市部のラストマイル電動化

Amazonによる10万台の電動バン購入コミットメントと、DHLによる2030年までにラストマイルの60%を電動化する目標が、ストップアンドゴーの業務サイクルに最適化された40~80kWhパックへの需要を拡大しています。ロンドンおよびパリの低排出ゾーンはディーゼルバンへのアクセスを制限し、事実上電動代替手段を義務化しています [1]「ラストマイル配送の電動化」、輸送と環境、transportenvironment.org。都市配送センターは現在、車両が1日に複数回充電する可能性があるため、迅速な充電と熱安定性を優先しています。マイクロフルフィルメント戦略は輸送距離を短縮しますが配送頻度を高め、最大容量よりもサイクル寿命の長いパックが有利です。渋滞課金などのペナルティにより、電動フリートは即座のコスト優位性を得られ、それによって普及が加速しています。

高エネルギーLFP/LMFP化学の商業的普及

LFPは現在、高度なドーピングとナノコーティングにより180~200Wh/kgを実現しており、ニッケルおよびコバルトに関連する高コストを伴わずに中距離商用用途に活用できます。LMFPはマンガンを加えることでエネルギー密度を高めながら、コバルトフリーの部品表を維持しています。フリート事業者は、最大重量エネルギー密度よりも4,000サイクル以上のサイクル寿命と熱安定性を重視しています。この化学のシンプルなサプライチェーンは、ニッケルおよびコバルト調達源に関連する地政学的リスクをヘッジします。原材料リスクの低さはまた、複数年にわたるフリート展開計画時にCFOが好む価格予測可能性をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 重要鉱物価格のボラティリティ | –1.8% | グローバル;輸入依存地域で最大 | 短期(2年以内) |

| 大型車両向け充電インフラの不足 | –1.5% | 北アメリカ・ヨーロッパが遅れ;中国がリード | 中期(2~4年) |

| 熱暴走リスク | –0.9% | 中東、東南アジア、米国南部/EU | 長期(4年以上) |

| 重量基準の道路税 | –0.7% | 欧州連合 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

重要鉱物(リチウム、ニッケル、コバルト)価格のボラティリティ

炭酸リチウムは以前のピークから大幅に下落しましたが、チリおよびオーストラリアにおける供給障害に対して依然として高い感応度を持ち、コスト予測を複雑にしています。インドネシアの輸出政策およびロシアの供給障害に関連するニッケルの価格変動は、特に高ニッケル系化学において不確実性をさらに高めています。コバルトがコンゴ民主共和国に集中していることは、OEMのESG開示に反映されている倫理的な調達上の課題を生じさせています。価格の乱高下はマージンを圧迫し、在庫ヘッジを強いることで、メーカーを垂直統合へと向かわせています。LFPおよびLMFPへの化学シフトは、ニッケル・コバルトのボラティリティに対する部分的な防衛策です。

公共大型車両向け充電インフラの不足

2024年において、メガワット級の供給が可能な公共充電器の利用可能性は、乗用電気自動車向けステーションの広範な普及と比較して著しく限定的な状態が続きました。1サイトあたりの資本コストが高く、稼働率の達成が保証されない限り民間投資家を敬遠させます。電力会社は複数メガワットの系統連系に長いリードタイムを要求するため、プロジェクトのタイムラインがフリートの調達サイクルを超過する場合があります。チキン・アンド・エッグのジレンマがOEMの販売を鈍化させています。事業者は発注前に充電器の整備状況を確認したいと考えているためです。米国のNEVIプログラムなどの政府支援は救済をもたらしますが、許認可のボトルネックに絡まったままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:フリートの電動化がセグメントダイナミクスを牽引

小型商用車は2025年の電動商用車バッテリーパック市場シェアの60.74%を占め、これはラストマイルの宅配需要の集中と、コストとペイロードのバランスを取る40~80kWhパックの入手可能性によるものです。このセグメントは、航続距離への不安を解消する都市のデポ充電ネットワークと、ピーク時間帯のディーゼルバン規制といった都市政策の恩恵を受けています。宅配大手はデポに400V充電器を後付けし、夜間の回転を加速させ、日中の待機時間を最小化しています。テレメトリーデータは1日あたりの平均走行距離が低いことを示しており、取得コストを低下させる小型パック戦略を裏付けています。電動バンは可動部品が少なく、OEMテレマティクスと連携した高度な運転支援システム(ADAS)スタックを備えているため、保険料も低下しています。

中大型トラックは、パック価格の低下とメガワット充電による45分での充電が実現する中、義務付けられたドライバーの休憩時間に対応することで、14.63%のCAGRが見込まれています。300~800kWhの範囲のバッテリー容量が500kmの運用エリアを実現し、地域輸送ルートを開拓しています。カリフォルニアおよびEUのライン回廊でのフリート試験は、ディーゼル価格の上昇に伴うTCOパリティを確認しています。2026年納車ウィンドウのOEM受注残は2023年と比較して大幅に増加しており、スケールアップの変曲点を示しています。米国インフレ削減法のセルクレジットなどの政策インセンティブは経済性をさらに高め、高電圧アーキテクチャを支援しています。

推進タイプ別:BEVの優位性が技術の成熟を反映

バッテリー電気自動車(BEV)は2025年に推進タイプ別シェアの97.52%を占め、この比率が成熟度を示すとともに、多国籍フリートにおけるサービス訓練を簡素化しています。電動商用車バッテリーパック市場はBEVのシンプルさから恩恵を受けており、部品在庫が削減され、複雑な後処理システムが不要となり、12.07%のCAGR成長を支えています。パック劣化分析は現在、残存容量を高い精度で予測し、フリートCFOが受け入れるリスクベースの保証モデルを可能にしています。整備技術者は、PHEVのデュアル駆動系の複雑さに比べ、統一されたダイアグノスティクスを好み、習熟曲線を短縮しています。

プラグインハイブリッド電気自動車(PHEV)は依然として地方の物流ニッチ市場を占めていますが、充電空白地域の縮小とバッテリー密度の向上に伴い向かい風に直面しています。政策フレームワークはPHEVにゼロエミッションゾーンの特権を同等に付与することはほとんどなく、ラストマイルの価値提案を損なっています。メーカーは新たなPHEVトラックプログラムを縮小し、R&Dをピュア電気および燃料電池バリアントへと振り向けています。メガワット充電が普及するにつれ、PHEVの関連性は完全に崩壊する可能性があり、サプライヤーは単一の推進サプライチェーンに集中できるようになります。

バッテリー化学別:LFPのリーダーシップとLMFPの台頭

リン酸鉄リチウム(LFP)はニッケル系化学の2倍となる4,000サイクル以上のサイクル寿命を提供しながらコストも低いことから、2025年の電動商用車バッテリーパック市場シェアの41.95%を占めました。フリートの事例研究は、熱暴走事象がより稀であるため保険料が下がるというメンテナンスコスト削減を報告しています。LFPの平坦な放電曲線はまた、充電状態(SOC)推定を簡素化し、ルート計画アプリを容易にします。

リチウムマンガン鉄リン酸塩(LMFP)はエネルギー密度を高めながらコバルトフリーの材料リストを維持することで31.62%のCAGRを記録しています。OEMは重量バジェットが厳しい商用車においてLMFPパックを試験しています。サプライチェーンはカソードラインの調整のみで既存のLFPファクトリーを活用し、新規化学に比べて市場投入までの時間を短縮しています。ニッケルリッチなNMCはペイロードが重要なセグメントで存続していますが、LMFPの規模拡大につれてそのシェアは低下しています。

容量別:中程度の範囲での優位性と高容量の成長

40~60kWhのパックは2025年に28.72%の市場シェアを吸収しており、1シフトあたり平均120kmを走行し夜間に充電する都市配送バンにとってのスウィートスポットです。フリート事業者は、より小型のパックが車両総重量を軽減し、バッテリーによって失われたペイロードを回復できることを評価しています。コストモデルは、渋滞課金や炭素課税がディーゼルに課税される場合に顕著な投資回収効果があることを示しています。

100~150kWhカテゴリーは地域輸送および6クラストラックが貨物容量を損なわずに300kmの自律走行を必要とするため、16.58%のCAGRで成長しています。メガワット充電器の導入に伴い、計画担当者は30分のミッドシフト補充電を中心に業務サイクルを設計し、必要な車載kWhを削減しています。OEMの保証データは800サイクル後の容量低下を示しており、5年間のフリート交替サイクルと一致しています。購入者はルートの変化に合わせてパックのサイズ変更を可能にするモジュール設計をますます指定しています。

バッテリー形状別:角形セルのリーダーシップとパウチ型の成長

角形セルはその構造的な剛性により46.08%のシェアを獲得しており、パックをシャシー要素として機能させ、フレーム鋼材を削減し、体積効率を高めます。OEMはサイドインパクトビームをパックエンクロージャーに直接統合し、追加のサブフレームなしにユーロNCAPトラック安全基準を満たしています。冷却プレートは幅広い角形面の間に整然と収まり、急速充電時の温度均一性を高めています。

パウチ型セルは17.65%のCAGRで成長しており、内部抵抗が低く熱放散に優れているため、2ループごとに急速充電が必要な路線バスにとって重要です。機械的に剛性が低いものの、パウチ型は重量を削減し、低床バスデッキ下での創造的な段差状パックジオメトリを可能にします。サプライヤーはセラミックコーティングセパレーターを積層し、以前の商用利用への障壁であった膨張を低減しています。円筒形セルはシェアが低下していますが、乗用車サプライチェーンが価格的な優位性を提供する場合には存続しています。

電圧クラス別:中電圧の優位性と高電圧の成長

400~600Vの帯域のシステムが62.54%のシェアを占め、充電器の可用性、安全基準、およびレガシーコンポーネントコストのバランスをとっています。アフターマーケット技術者は600Vのロックアウトプロトコルに精通しており、サービスのターンアラウンドを迅速化しています。コンタクター、ヒューズ、DC-DCコンバーターなどのコンポーネントが広く在庫されており、フリートのダウンタイムを最小化しています。

800V超のアーキテクチャは12.84%のCAGRで拡大しており、1MW以上の充電を可能にして待機時間を数時間からサブ1時間へと短縮します。熱モデリングはより高いインバーター効率を示しており、500kmルートでの使用可能な航続距離の向上に繋がります。サプライヤーは炭化ケイ素パワーモジュールを投入し、キャブフロアパネル下に収まるコンパクトなインバーターを実現しています。安全基準は現在、二重冗長絶縁監視を義務付けており、初期コストは上昇しますが、ドライバーの懸念を払拭します。

モジュールアーキテクチャ別:CTPのリーダーシップが統合を牽引

セル・トゥ・パック(CTP)設計は、モジュールとそのアルミニウム筐体を排除することで質量エネルギー密度を高め、47.61%のシェアを確保しました。BYDのブレードバッテリーはクラッシュレールとしても機能し、追加のブレースなしに欧州のサイドインパクト試験をクリアします。ロボットがセルを最終エンクロージャーに直接配置するため、組立ラインのタクトタイムが短縮され、セグメントの成長軌跡は13.11%のCAGRを示しています。

モジュール・トゥ・パック(MTP)はレガシーファクトリーに向けた移行ロードマップを提供し、サプライヤーが一部のモジュールツールを保持しながら密度の向上を達成することを可能にします。フィールドサービスチームはMTPが部分的なパック交換を可能にすることを評価しており、これは完全構造設計では見られないメンテナンス上の利点です。熱伝播バリアはより複雑になりますが、初期のフィールドデータは100万セルサイクルあたりの故障率が低いことを示しています。

コンポーネント別:アノードの優位性とセパレーターの成長

アノードはシリコン強化グラファイトによるエネルギー密度の向上を受け、2025年の価値コンテンツの68.12%を占めました。スタートアップ企業は膨張ストレスを吸収するシリコンナノワイヤーブレンドのパイロット試験を行い、充電サイクルの延長を目指しています。グラファイト需要は、ESG監査による合成供給の逼迫から天然フレーク源へとシフトしています。

セパレーターへの支出は12.44%のCAGRで増加しており、中東などの高温市場ではセラミックコーティングフィルムが必須とされているためです。固体電池の研究はより高い耐穿刺性を期待させるポリマーリッチなハイブリッドセパレーターへと波及しています。カソードの価値はフリートがコバルトフリーのLFP/LMFPへ切り替えるにつれて緩やかに縮小し、R&D予算は800V動作域を拡大する電解質添加剤へと振り向けられています。

地域分析

アジア太平洋地域は2025年の電動商用車バッテリーパック市場シェアの47.21%を占め、コストを世界最低水準に圧縮する中国のゆりかごから墓場までのサプライチェーンに支えられています。セル生産助成金から有料道路免除に至る国内補助金が、今やASEANおよびラテンアメリカにパックを輸出している地場OEMの競争力を高めています。インドの生産連動型インセンティブ制度がさらに地域のギガファクトリー発表を促進し、同亜大陸を台頭する二次ハブへと変えています。

ヨーロッパはFit-for-55排出上限と代替燃料インフラ向けの資金調達枠に牽引され、2031年まで16.91%のCAGRが見込まれています。ライン・アルプス軸に沿った国境を越えた回廊プロジェクトは120kmごとにメガワット充電を提供し、運送事業者が長距離ルートを電動化する自信を与えています。ドイツのプログラムに基づく税額控除はバッテリートラックのプレミアムを補助し、注文を2026年製造スロットへと前倒ししています。EU電池規則の下でサプライヤーの現地化が義務付けられており、地域のカソードおよびセパレーター工場に機会を生み出しています。

北アメリカの軌跡は、現地コンテンツの閾値を満たすパックに対して35USD/kWhを支払うインフレ削減法のインセンティブにかかっています。カリフォルニア州の先進的クリーンフリート規則は全国の物流契約に波及する早期目標を設定しています。沿岸部の主要都市圏外では系統の整備が不十分なままですが、電力会社は2025年から2027年にかけて注目すべきトラック充電系統連系を予定しています。メキシコは米国との関税免除で部品を供給するOEM向けのマキラドーラ拡張を視野に入れており、コンテンツ規則を満たしながら低い人件費を提供しています。

競争環境

上位サプライヤーにはCATL、BYD、LG Energy Solution、Panasonic、Samsung SDIが含まれ、それらは合わせて相当なシェアを支配しており、緩やかな統合を示しています。リチウム精製およびセパレーターコーティングへの垂直統合により、リーダー企業は原材料価格高騰によるマージンへの影響から自社を守ることができます。CATLの8クラストラック向けの重要な設計は、重量制約のあるセグメントを満たすために255Wh/kgのパック密度を活用しています。BYDは第三者OEMへの余剰販売前にブレードバッテリーの生産能力を吸収するために自社の車両チャンネルを活用しています。

合弁事業が急増しています:インディアナ州でのStellantisとSamsung SDI、テネシー州でのFordとSK On、スウェーデンでのVolvoとNorthvoltが、それぞれ現地コンテンツ規制に合わせた地域サプライを整合させています。ソフトウェアが差別化要因として台頭しており、LG Energy SolutionのAI駆動バッテリー管理システム(BMS)は充電プロファイルをリアルタイムで適応させることで使用可能な電池健全状態(SOH)を延ばします。ProLogiumなどの小規模挑戦者は固体電池のプロトタイプでニッチ市場を開拓し、第二波の普及に向けてポジショニングしています。

地政学的要因が大きな影響を与えています。米国財務省は「懸念外国事業体」の材料を含むパックに対するクレジットを制限し、韓国および日本企業にオーストラリアおよびカナダからリチウムを調達させています。中国の大手企業はハンガリーおよびタイに現地工場を設立し、輸出関税に対してヘッジしています。安全規制が成熟するにつれ、認証取得の俊敏性が参入障壁となり、大手企業は社内にUL 2580試験設備を整備し、新モデルの市場投入までの時間を短縮しています。

電動商用車バッテリーパック産業のリーダー企業

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Panasonic Holdings Corporation

Samsung SDI Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Ashok LeylandとCALBがインドにバスおよびトラック向けパックを対象とした電池合弁工場を発表し、中国のプロセス技術とインドの組立能力を統合します。

- 2025年8月:Leapmotorが商用OEMへの自社製バッテリーパックの供給を開始し、BYDスタイルの垂直統合への戦略的転換を示しました。

- 2025年6月:Neuron Energyがインドの小型商用フリート向け第2世代リチウムイオンパックを投入し、キロメートルあたりのコスト低減と高いサイクル寿命を謳っています。

- 2024年9月:CATLが大型トラック向けTectransシリーズを発表し、超急速充電および航続距離延長に最適化したバリアントを提供します。

世界の電動商用車バッテリーパック市場レポートのスコープ

バス、LCV、M&HDTがボディタイプ別セグメントとして対象です。BEV、PHEVが推進タイプ別セグメントとして対象です。LFP、NCA、NCM、NMC、その他がバッテリー化学別セグメントとして対象です。15kWhから40kWh、40kWhから80kWh、80kWh超、15kWh未満が容量別セグメントとして対象です。円筒形、パウチ形、角形がバッテリー形状別セグメントとして対象です。レーザー、ワイヤーが方法別セグメントとして対象です。アノード、カソード、電解質、セパレーターがコンポーネント別セグメントとして対象です。コバルト、リチウム、マンガン、天然グラファイト、ニッケルが材料タイプ別セグメントとして対象です。アジア太平洋地域、ヨーロッパ、中東・アフリカ、北アメリカ、南アメリカが地域別セグメントとして対象です。| 小型商用車(LCV) |

| 中大型トラック |

| バス |

| BEV(バッテリー電気自動車) |

| PHEV(プラグインハイブリッド電気自動車) |

| LFP(リン酸鉄リチウム) |

| LMFP(リチウムマンガン鉄リン酸塩) |

| NMC(リチウムニッケルマンガンコバルト酸化物) |

| NCA(リチウムニッケルコバルトアルミニウム酸化物) |

| LTO(リチウムチタン酸化物) |

| その他(LCO、LMO、NMX、新興バッテリー技術等) |

| 15kWh未満 |

| 15~40kWh |

| 40~60kWh |

| 60~80kWh |

| 80~100kWh |

| 100~150kWh |

| 150kWh超 |

| 円筒形 |

| パウチ形 |

| 角形 |

| 400V未満 |

| 400~600V |

| 600~800V |

| 800V超 |

| セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) |

| モジュール・トゥ・パック(MTP) |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| 北アメリカ | 米国 |

| カナダ | |

| 北アメリカその他 | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| 南アメリカその他 | |

| ヨーロッパ | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| スウェーデン | |

| ヨーロッパその他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| タイ | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 小型商用車(LCV) | |

| 中大型トラック | ||

| バス | ||

| 推進タイプ別 | BEV(バッテリー電気自動車) | |

| PHEV(プラグインハイブリッド電気自動車) | ||

| バッテリー化学別 | LFP(リン酸鉄リチウム) | |

| LMFP(リチウムマンガン鉄リン酸塩) | ||

| NMC(リチウムニッケルマンガンコバルト酸化物) | ||

| NCA(リチウムニッケルコバルトアルミニウム酸化物) | ||

| LTO(リチウムチタン酸化物) | ||

| その他(LCO、LMO、NMX、新興バッテリー技術等) | ||

| 容量別 | 15kWh未満 | |

| 15~40kWh | ||

| 40~60kWh | ||

| 60~80kWh | ||

| 80~100kWh | ||

| 100~150kWh | ||

| 150kWh超 | ||

| バッテリー形状別 | 円筒形 | |

| パウチ形 | ||

| 角形 | ||

| 電圧クラス別 | 400V未満 | |

| 400~600V | ||

| 600~800V | ||

| 800V超 | ||

| モジュールアーキテクチャ別 | セル・トゥ・モジュール(CTM) | |

| セル・トゥ・パック(CTP) | ||

| モジュール・トゥ・パック(MTP) | ||

| コンポーネント別 | アノード | |

| カソード | ||

| 電解質 | ||

| セパレーター | ||

| 地域別 | 北アメリカ | 米国 |

| カナダ | ||

| 北アメリカその他 | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| 南アメリカその他 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| スウェーデン | ||

| ヨーロッパその他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| タイ | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

市場の定義

- バッテリー化学 - このセグメントで考慮されるバッテリー化学の種類にはLFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には円筒形、パウチ形、角形が含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには、LCV(小型商用車)、M&HDT(中大型トラック)およびバスが含まれます。

- 容量 - このセグメントに含まれるバッテリー容量の種類は15kWhから40kWh、40kWhから80kWh、80kWh超、15kWh未満です。

- コンポーネント - このセグメントで対象となるコンポーネントにはアノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントで対象となる材料にはコバルト、リチウム、マンガン、天然グラファイト、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントで対象となる方法の種類にはレーザーおよびワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプにはBEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次2

- 車両タイプ - このセグメントで考慮される車両タイプには、さまざまなEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1台以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語にはバッテリー電気自動車やプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車は外部充電が可能な電気自動車であり、一般にすべての電気自動車およびプラグイン電気自動車、さらにはプラグインハイブリッドを含みます。 |

| サービスとしてのバッテリー(Battery-as-a-Service) | EVのバッテリーをサービスプロバイダーからリースするか、充電切れの際に別のバッテリーと交換できるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位であり、通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したものであり、製造とメンテナンスを容易にするために使用されることが多いです。 |

| バッテリー管理システム(BMS) | 充電可能なバッテリーを管理する電子システムであり、バッテリーが安全動作領域外で動作することを防ぎ、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | 通常はワット時/リットル(Wh/L)で表される、バッテリーセルが所定の体積に蓄えられるエネルギー量の指標です。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度であり、しばしばワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーが元の容量の一定割合を下回る前に実行できる完全な充放電サイクルの回数です。 |

| 充電状態(SOC) | バッテリーの現在の充電レベルを容量と比較してパーセンテージで表した測定値です。 |

| 電池健全状態(SOH) | バッテリーの総合的な状態を示す指標であり、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムであり、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 通常は専用の充電設備を必要とする、標準充電よりもはるかに速い速度でEVバッテリーを充電する方法です。 |

| 回生制動 | 電気自動車およびハイブリッド車において制動時に通常失われるエネルギーを回収し、バッテリーに蓄えるシステムです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測手法を構築するために、ステップ1で特定した変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、金額および数量の両面で提供されます。市場金額は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じることで算出されます。バッテリーパック価格の推定および予測には、インフレ率、市場需要の変化、製造コスト、技術開発、消費者の嗜好など、平均販売価格(ASP)に影響するさまざまな要因が考慮され、過去データと将来トレンドの両方の推定を提供します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、職位および職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム