米国電動商用車バッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 8.35 十億米ドル |

| 市場規模 (2029) | 15.98 十億米ドル |

| 成長率 (2025 - 2029) | 17.63% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電動商用車バッテリーパック市場分析

米国電動商用車バッテリーパック市場規模は2025年に83億5,000万米ドルと推定され、予測期間(2025年~2029年)にCAGR17.63%で成長し、2029年までに159億8,000万米ドルに達する見込みです。

米国の商用車バッテリーパック産業は、政府の大規模な支援と技術的進歩に牽引され、変革的な局面を迎えています。2022年3月、米国エネルギー省は国内バッテリー生産と雇用を強化するために30億米ドルの大規模投資を約束し、リチウムイオン電池の強固なサプライチェーン構築に対する政府のコミットメントを示しました。この取り組みは、カーボンフリー輸送とゼロエミッション車への移行という広範なビジョンと一致しています。この投資は先進的なバッテリー技術の開発を促進すると同時に、国内製造部門における雇用機会を創出しています。政府の積極的なアプローチは海外投資を呼び込んでおり、その好例としてStellantisとSamsung SDIがインディアナ州に25億米ドルのリチウムイオン電池施設を建設すると発表したことが挙げられます。

この産業は、特にバッテリー性能と効率指標において目覚ましい技術的進歩を遂げています。バッテリーパックのコストは2010年以降約80%の大幅な低下を経験し、電動商用車は従来の代替手段との価格競争力を高めています。1回の充電あたりの平均航続距離は大幅に改善され、2022年の電気自動車では約450キロメートルに達し、従来の航続距離に関する懸念に対応しています。主要メーカーは先進的なバッテリー化学と革新的な製造技術の開発に注力し、エネルギー密度の向上と熱管理システムの改善を実現しています。これらの技術的進歩は、電動トラック用バッテリーソリューションへの需要増大を支える上で不可欠な、全国的な充電インフラの拡充によって補完されています。

主要な業界プレーヤーは、増大する需要に対応するために戦略的パートナーシップを形成し、生産能力を拡大しています。Teslaは2023年に約30%の市場シェアを持ち、革新的なバッテリー技術と広範な流通ネットワークを活用して市場リーダーシップを維持しています。LG Energy Solutionは市場成長への強いコミットメントを示しており、年間120GWhの生産能力で操業し、複数の拠点に製造施設を設立しています。これらの動向は、自動車メーカーとバッテリーサプライヤー間の協力関係の強化を伴い、特に商用車バッテリー部門においてサプライチェーン全体にわたるイノベーションと効率改善を促進しています。

この産業の将来の軌跡は、野心的な持続可能性目標とインフラ開発イニシアチブによって形成されています。ロサンゼルス・メトロが2030年までに完全電動バスバッテリー車隊を達成するというコミットメントは、主要都市部における持続可能な輸送ソリューションへの高まるモメンタムを示す好例です。この移行は、充電インフラネットワークの拡充とバッテリーコストの低下によって支えられており、電動商用車はフリートオペレーターにとってますます魅力的な選択肢となっています。産業の持続可能な実践への注力は、車両の電動化を超えてバッテリーリサイクルとセカンドライフ応用にまで及び、より循環型経済アプローチを生み出しています。これらの動向は、主要物流企業が2024年から2029年の間に配送フリートを電気自動車に移行する計画を発表するという企業の持続可能性コミットメントによって強化されており、電動トラック用バッテリーおよび電動バス用バッテリーのイノベーションへの需要をさらに押し上げています。

米国電動商用車バッテリーパック市場のトレンドとインサイト

Tesla、Toyota、Ford、Hyundai、Hondaが米国電動車両バッテリーパック市場を支配

- 電気自動車市場は高度に集約されており、Tesla、Toyotaグループ、Fordグループ、Hyundai、Hondaの5大プレーヤーが2023年の市場の約75%を占めています。Teslaは米国における電気自動車の最大の販売業者であり、市場の約30%を占めています。同社は革新的な技術に注力し、様々なEVコンポーネント(バッテリーなど)のメーカーと強力な戦略的パートナーシップを持っています。米国に本拠を置く企業として、米国全土で優れた製品・サービスを提供し、強固な顧客基盤を有しています。

- Toyotaグループは電気自動車の第2位の販売業者であり、米国全土で約28%を占めています。同社は強力なサプライ・流通ネットワークを持ち、様々な電気自動車の幅広い製品ラインナップで顧客から信頼されるブランドとして機能しています。Fordグループは米国全土のEV販売で第3位を占め、市場シェアは約10%です。国内ブランドとして、同社は米国全土に広範な製品・サービスネットワークを持ち、顧客から強い信頼を得ています。

- Hyundaiは第4位のプレーヤーであり、米国全土のEV販売における市場シェアは約5.4%です。同社は強力な生産・サプライチェーンネットワークを持ち、他ブランドと比較して合理的な価格で幅広い革新的製品を提供しています。Hondaはこのようなトレンドの中でEV市場において第5位のプレーヤーであり、市場シェアを約5%に維持しています。米国でEVを販売するその他のプレーヤーには、Kia、Jeep、BMW、Volvoが含まれます。

Teslaは支配的地位を維持し、過半数のシェアを保持しており、米国におけるバッテリーパックの主要需要に貢献している

- 米国は北米で最も人気のある国の一つであり、2017年から2023年にかけてEVへの需要が着実に増加しました。電動SUVの市場は、消費者の嗜好がよりスポーティでアドベンチャラスな走行体験やセダンなど他のEVと同等の価格帯でのその他のメリットへと徐々に移行するにつれて着実に拡大しています。SUVはレッグルームとヘッドルームが広く、快適な乗り心地が主要な優先事項の一つであることから顧客を引き付けています。

- 米国のEVバッテリーパック市場では、Tesla Model Yの販売が大幅に伸びています。この車は、長距離走行、優れた座席容量、大きな積載容量を備えた電気自動車を求める顧客を引き付けています。電動セダンを提供する企業も米国の消費者から良好な反応を得ています。Tesla Model 3も2023年の米国EVバッテリーパック市場でベストセラーの一つとなっており、完全電動技術、高性能能力、急速充電技術、優れた航続距離が評価されています。

- 国際ブランドも米国のEVバッテリーパック市場で電動SUVとセダンを提供しています。Toyota RAV4プラグインハイブリッドは人気車の一つであり、2023年に良好な販売実績を記録しました。充実したサービスネットワーク、他ブランドより低い価格、信頼性の高いブランドイメージが、Toyota車の販売増加の理由です。米国のEVバッテリーパック市場でToyotaのもう一つの好調な販売車はSiennaであり、ハイブリッドパワートレインを搭載して提供されています。7人乗り車を求める大家族の消費者がToyota Siennaに好意的な反応を示しています。米国のEVバッテリーパック市場で競合する他の車両には、Toyota Highlander、Jeep Wrangler、Toyota Camry、Honda Accord、Ford Mustang Mach-Eが含まれます。

レポートで取り上げるその他の主要業界トレンド

- 政府投資がバスの電動化と米国におけるバス用バッテリーパックの需要を促進

- 米国における電気自動車の需要増大がNMC、NCA、LFPバッテリー化学の使用を促進

- バッテリーパック価格の低下と政府イニシアチブが米国の電気自動車バッテリーパック市場を牽引

- 米国における電気自動車の普及拡大がバッテリー材料の需要を促進し、NMCバッテリーが市場を支配

- バッテリー価格の低下が電動モビリティを変革;このトレンドは2023年も継続すると予想されていた

- バッテリー技術の進歩が米国における電気自動車の成長を牽引

- 需要の増大と戦略的製品投入が米国の電気自動車バッテリーパック市場を牽引

セグメント分析:ボディタイプ

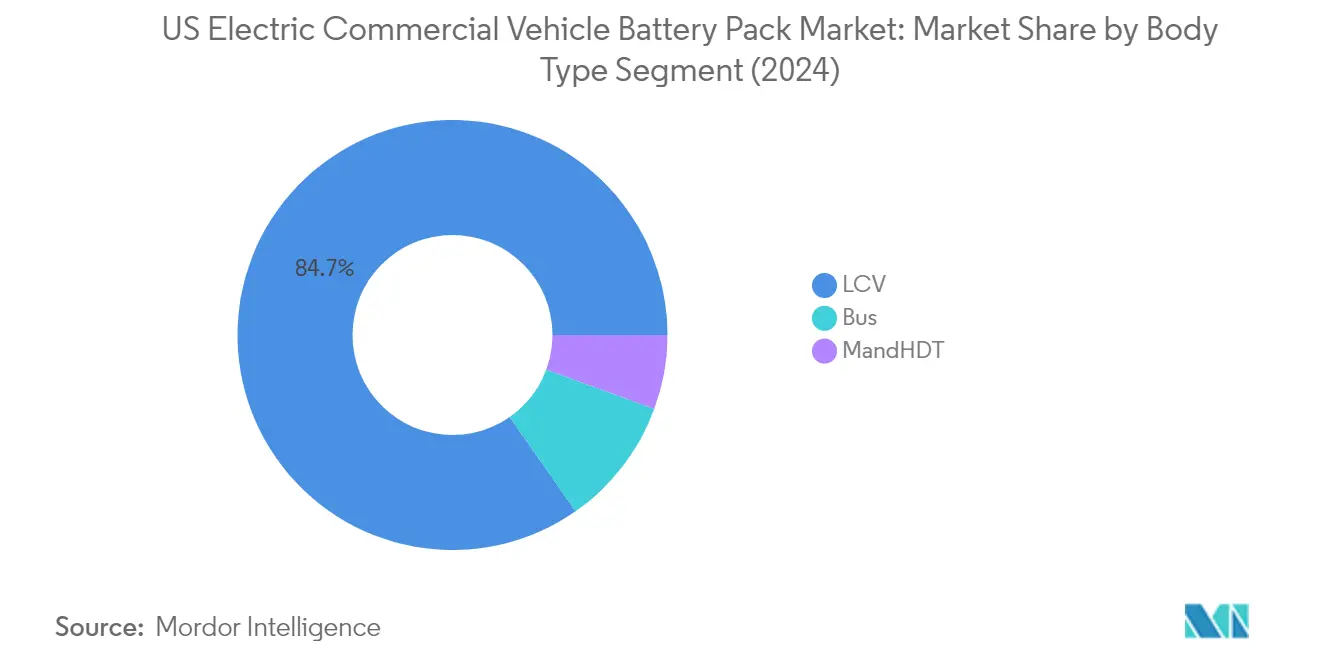

米国電動商用車バッテリーパック市場における小型商用車セグメント

小型商用車(LCV)は米国の商用車バッテリーパック市場を支配しており、2024年に約85%の市場シェアを占めています。この大きな市場プレゼンスは主に、都市物流およびラストマイル配送業務における電動配送バンと小型トラックの採用増加によって牽引されています。このセグメントの成長は、ゼロエミッション商用輸送を促進する政府の支援政策とともに、フリートを電気自動車に移行させる大手eコマース企業によってさらに後押しされています。主要自動車メーカーは電動LCVの品揃えを拡大し、航続距離と積載能力を強化した新モデルを投入しています。このセグメントはまた、都市部における充電インフラの整備からも恩恵を受けており、日常の配送ルートや都市商業業務に特に適しています。

米国電動商用車バッテリーパック市場における中・大型トラックセグメント

中・大型トラック(M&HDT)セグメントは、2024年から2029年にかけて米国の電動トラック用バッテリーパック市場において最も急速な成長を遂げると予測されています。この卓越した成長軌跡は、特に長距離物流における輸送部門の排出削減に向けた規制圧力の高まりによって牽引されています。このセグメントは、バッテリー技術における大幅な技術的進歩を目の当たりにしており、より長い航続距離能力と急速充電時間を実現し、電動トラックを州間商業においてより実用的なものにしています。主要フリートオペレーターは、カーボンフットプリントと運営コストを削減するために電動M&HDTへの投資を増やしています。このセグメントはまた、大型商用輸送の電動化を特に対象とした大規模な政府インセンティブと補助金、および主要輸送回廊沿いの大電力充電インフラの開発からも恩恵を受けています。

ボディタイプにおける残余セグメント

バスセグメントは、特に都市公共交通機関とスクールバスフリートにおいて、米国の電動バス用バッテリーパック市場で重要な機会を示しています。このセグメントは、都市や学区がゼロエミッション車への移行を進めるにつれて、顕著な変革を経験しています。電動バスの採用は、低い運営コスト、騒音公害の低減、および人口密集地域における良好な環境影響によって牽引されています。このセグメントは、特に公共交通システムにおける電動バス導入のための専用政府資金プログラムから恩恵を受けています。さらに、予測可能なルートとスケジュールされた充電時間により、バスは電動化の理想的な候補となっており、その大きなバッテリー容量要件がバッテリー技術と充電インフラ開発のイノベーションを促進しています。

セグメント分析:推進タイプ

米国電動商用車バッテリーパック市場におけるBEVセグメント

バッテリー電気自動車(BEV)は米国の商用車バッテリーパック市場において支配的な地位を維持しており、2024年に約99%の市場シェアを占めています。この支配は、優れた航続距離能力、直接排出ゼロ、他の推進タイプと比較した低い運営コストなど、いくつかの要因によって牽引されています。Tesla、Ford、General Motorsなどの主要自動車メーカーは、配送バンから大型トラックまで様々なモデルを提供し、BEV商用車のポートフォリオを大幅に拡大しています。このセグメントの成長は、純粋な電動商用車を特に対象とした税額控除や補助金を含む大規模な政府インセンティブによってさらに支えられています。さらに、米国全土における充電インフラネットワークの拡充と、エネルギー密度の向上と急速充電能力の改善をもたらすバッテリー技術の進歩が相まって、商業部門におけるBEVの魅力を高めています。

米国電動商用車バッテリーパック市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは米国の電動トラック用バッテリーパック市場において目覚ましい成長を遂げており、2024年から2029年にかけて約89%の成長率が予測されています。この大幅な成長は、純粋な電気自動車への直接移行をためらうフリートオペレーターにとって魅力的な移行オプションとなる、電動と従来型の両方の走行能力を提供するというセグメント固有の能力に起因しています。短距離都市配送には電力で、長距離ルートには従来型燃料でという両方で運行できるPHEVの柔軟性は、物流会社とラストマイル配送サービスにとって特に魅力的なものとなっています。メーカーはPHEV技術開発への投資を増やしており、電動のみの航続距離能力の延長と全体的な効率の改善に注力しています。このセグメントの成長はまた、運営の柔軟性と環境持続可能性目標のバランスを求める進化するフリート管理戦略によっても支えられています。

セグメント分析:バッテリー化学

米国電動商用車バッテリーパック市場におけるNMCセグメント

ニッケルマンガンコバルト(NMC)バッテリー化学は米国の商用車バッテリーパック市場を支配しており、2024年に約56%の市場シェアを占めています。この重要な市場ポジションは、NMCバッテリーの優れたエネルギー密度、延長された寿命、および卓越した熱安定性特性に起因しています。Tesla、General Motors、Fordなどの主要OEMは、その高い性能と信頼性を活用して電動商用車モデルにNMCバッテリーを採用しています。このセグメントの支配は、エネルギー密度と全体的なバッテリー性能を継続的に向上させるNMC技術の進歩によってさらに強化されています。さらに、バッテリーリサイクルとセカンドライフ応用への注目の高まりにより、NMCバッテリーはより持続可能でコスト効率が高くなり、米国の電動商用車部門全体での広範な採用に貢献しています。

米国電動商用車バッテリーパック市場におけるNCMセグメント

ニッケルコバルトマンガン(NCM)バッテリー化学セグメントは米国の電動バス用バッテリーパック市場において目覚ましい成長を遂げており、2024年から2029年にかけて約44%のCAGRが予測されています。この卓越した成長軌跡は、エネルギー密度と性能能力を向上させる技術的進歩を含むいくつかの要因によって牽引されています。このセグメントの拡大は、バッテリー効率の改善と製造コストの削減に注力した研究開発への投資増加によってさらに支えられています。主要自動車メーカーは、優れた性能特性と改善されたコスト経済性に引き付けられ、電動商用車ラインナップにNCMバッテリーをますます組み込んでいます。このセグメントはまた、先進的な製造プロセスの開発と強固なサプライチェーンの確立からも恩恵を受けており、これらは米国における電動商用車への増大する需要に対応するために不可欠です。

バッテリー化学における残余セグメント

米国の電動商用車バッテリーパック市場には、リン酸鉄リチウム(LFP)やニッケルコバルトアルミニウム(NCA)を含む他のいくつかの重要なバッテリー化学セグメントがあります。LFPバッテリーは、強化された安全機能、長いサイクル寿命、コスト効率性により注目を集めており、信頼性が最重要視される商業用途に特に魅力的です。高いエネルギー密度と性能能力で知られるNCAバッテリーは、最大の航続距離と出力が不可欠な特定の商用車用途において引き続き重要な役割を果たしています。これらの多様なバッテリー化学は、コスト、性能、安全性、または耐久性を優先するかどうかにかかわらず、特定の要件を満たすためにメーカーとフリートオペレーターに様々な選択肢を提供しています。これらのバッテリー技術の継続的な開発と改良は、米国における電動商用車市場の全体的な成長と成熟に貢献しています。

セグメント分析:バッテリー形状

米国電動商用車バッテリーパック市場における円筒形セグメント

円筒形バッテリー形状は米国の商用車バッテリーパック市場を支配しており、2024年に約60%の市場シェアを占めています。この重要な市場ポジションは、高いエネルギー密度、延長されたサイクル寿命、コスト効率性など、円筒形バッテリーが提供するいくつかの主要な利点に起因しています。主要メーカーは、性能と信頼性における実績を理由に円筒形バッテリーの採用を増やしています。このセグメントの成長は、円筒形バッテリーのエネルギー密度と全体的な効率を向上させる継続的な技術的進歩によってさらに後押しされています。さらに、円筒形セルの標準化された製造プロセスは規模の経済に貢献し、高品質基準を維持しながら製造コストを最適化しようとする電動商用車メーカーにとって魅力的な選択肢となっています。

米国電動商用車バッテリーパック市場におけるパウチ形セグメント

パウチ形バッテリーセグメントは米国の電動バス用バッテリーパック市場において目覚ましい成長を遂げており、2024年から2029年にかけて約32%のCAGRが予測されています。この印象的な成長軌跡は、柔軟な形状と優れたスペース活用能力を含むパウチ形バッテリーの固有の利点によって牽引されています。このセグメントの拡大は、製造プロセスと材料技術の継続的なイノベーションによってさらに支えられており、性能と信頼性の向上をもたらしています。パウチ形バッテリーは、最適な熱管理を維持しながら高いエネルギー密度を達成する能力により、電動商用車メーカーの間で大きな注目を集めています。このセグメントの成長はまた、パウチ形バッテリーの耐久性と安全機能の改善に注力した研究開発への投資増加によっても促進されており、商用車用途においてますます魅力的なものとなっています。

バッテリー形状における残余セグメント

角形バッテリーセグメントは米国の電動商用車バッテリーパック市場のもう一つの重要なコンポーネントを示しています。角形バッテリーは、パッケージング効率と熱管理能力の面でユニークな利点を提供し、特定の商用車用途に適しています。これらのバッテリーは、商用車の運用において重要な要素である堅牢な構造と安定性で特に評価されています。角形の形状は車両設計における効率的なスペース活用を可能にし、効果的な冷却ソリューションも提供します。メーカーは角形バッテリー技術への投資を継続しており、市場での競争力を高めるためにエネルギー密度の向上と製造コストの削減に注力しています。

セグメント分析:方法

米国電動商用車バッテリーパック市場におけるレーザーセグメント

レーザー方法は米国の商用車バッテリーパック市場において支配的な技術として台頭しており、2024年に約65%の市場シェアを占めています。この先進技術はバッテリーパック組立に精密レーザービームを使用し、従来の方法と比較して優れた溶接精度と強化された構造的完全性を提供します。このセグメントの卓越性は、一貫した高品質の溶接を実現し、熱影響ゾーンを最小化し、複雑なバッテリーパック設計に自動化ソリューションを提供する能力など、いくつかの要因によって牽引されています。最適な熱管理を維持しながらバッテリーセル間に堅牢な接続を作成するレーザー方法の能力は、主要な電気自動車メーカーにとって特に魅力的なものとなっています。さらに、このセグメントは、レーザー溶接システムの継続的な技術的進歩、高性能バッテリーパックへの需要増大、および生産効率への高まる重点によって支えられ、堅調な成長を遂げています。高品質基準を維持しながら高い生産速度を達成するこの方法の能力は、米国全土の大規模バッテリーパック製造業務において好まれる選択肢となっています。

米国電動商用車バッテリーパック市場におけるワイヤーセグメント

ワイヤー方法は米国の電動商用車バッテリーパック市場において伝統的なアプローチを示しており、バッテリーパック組立のためのコスト効率の高いソリューションを提供しています。この方法は、バッテリーセルとコンポーネントを接続するために従来のワイヤーベースの溶接技術を使用します。ワイヤー方法は特に小規模業務や特定のバッテリーパック構成において一定の用途での関連性を維持していますが、先進的なレーザーベースのソリューションからの競争の激化に直面しています。この方法の魅力は、そのシンプルさ、低い初期投資要件、および業界における確立された実績にあります。しかし、メーカーは生産効率を改善し、高性能バッテリーパックへの増大する需要に対応しようとするにつれて、より先進的な方法への移行を徐々に進めています。ワイヤー方法は、そのコスト効率性と簡単な実装が電動商用車部門の特定の用途に利点を提供する特定の市場ニッチに引き続き対応しています。

セグメント分析:コンポーネント

米国電動商用車バッテリーパック市場におけるカソードセグメント

カソードセグメントは米国の電動商用車バッテリーパック市場を支配しており、2024年に約69%の市場シェアを占めています。この重要な市場ポジションは、バッテリー性能と特性を決定する上でのカソード材料の重要な役割に起因しています。Tesla、General Motors、Fordなどの主要メーカーは、特にNCMおよびLFPカソードなどの先進材料に注力し、カソード材料の開発と製造に多大な投資を行っています。このセグメントの成長は、エネルギー密度の向上、バッテリー寿命の延長、コスト削減を目指した継続的な研究開発努力によってさらに後押しされています。さらに、政府のイニシアチブと電動商用車への需要増大により、カソード材料メーカーにとって有利な環境が生まれ、米国における生産能力の拡大と技術革新につながっています。

米国電動商用車バッテリーパック市場におけるセパレーターセグメント

セパレーターセグメントは、予測期間2024年から2029年にかけて約18%の最も速い成長率を示すと予測されています。この目覚ましい成長は、電動商用車における高性能で安全なバッテリーパックへの需要増大によって牽引されています。このセグメントの拡大は、材料科学と製造技術の継続的な進歩によって支えられており、性能とコスト効率が向上した新しいセパレーター材料を生み出しています。主要メーカーは、長期的な耐久性を確保するために熱安定性、機械的強度、安全機能が強化されたセパレーターの開発に注力しています。このセグメントはまた、優れた性能特性を提供するセラミックコーティングおよび多孔質ポリマーベースのセパレーターのイノベーションからも恩恵を受けています。旭化成、東レ工業、UBE工業などの主要サプライヤーは、電動商用車メーカーの進化する需要に対応する次世代セパレーター材料を開発するために研究開発に投資しています。

コンポーネントにおける残余セグメント

アノードと電解質セグメントも米国の電動商用車バッテリーパック市場において重要な役割を果たしています。アノードセグメントは、エネルギー密度と充電能力の向上に注力した黒鉛ベース材料の継続的な開発とシリコン-グラフェン複合材などの新興代替材料によって特徴付けられています。電解質セグメントは、メーカーが安全性と性能の改善を重視する中、液体と固体状態の両方の技術においてイノベーションを目の当たりにしています。両セグメントは技術的進歩と研究開発への投資増加を経験しており、電動商用車バッテリーパック市場の全体的な成長に貢献しています。これらのコンポーネントはカソードとセパレーターと相乗的に機能し、全体的なバッテリー性能、安全性、信頼性を向上させ、電動商用車技術の進化において不可欠な要素となっています。

セグメント分析:材料タイプ

米国電動商用車バッテリーパック市場における天然黒鉛セグメント

天然黒鉛は米国の商用車バッテリーパック市場において支配的な材料として台頭しており、2024年に約30%の市場シェアを占めています。この材料の卓越性は、他のバッテリー材料と比較した優れた導電性、耐久性、コスト効率性に起因しています。この材料の高いエネルギー密度と優れた熱管理特性は、商用車用途に特に適しています。主要メーカーは、バッテリー性能と寿命を向上させる能力を理由に、バッテリー設計に天然黒鉛をますます組み込んでいます。持続可能で環境に優しい材料への高まる重点が、バッテリー生産における天然黒鉛の採用をさらに促進しています。さらに、米国における天然黒鉛の確立されたサプライチェーンと加工能力が、その市場支配に貢献しています。

米国電動商用車バッテリーパック市場におけるニッケルセグメント

ニッケルセグメントは米国の電動トラック用バッテリーパック市場において目覚ましい成長を遂げており、2024年から2029年にかけて約32%の成長率が予測されています。この大幅な成長は、バッテリーエネルギー密度の向上と車両航続距離の延長におけるニッケルの重要な役割によって牽引されています。全体的な重量を削減しながらバッテリー性能を向上させるこの材料の能力は、メーカーにとってますます魅力的なものとなっています。ニッケルベースのカソード材料における技術的進歩は、バッテリー効率と耐久性の向上をもたらしています。次世代バッテリーにおける高ニッケル含有カソードへのシフトは、この成長をさらに加速させると予想されています。メーカーは、より長距離の電動商用車への増大する需要に対応するために、ニッケルベースのバッテリー技術に多大な投資を行っています。より効率的なニッケル加工技術と持続可能な調達慣行の開発もこのセグメントの急速な拡大に貢献しています。

材料タイプにおける残余セグメント

米国の電動商用車バッテリーパック市場における他の重要な材料には、リチウム、コバルト、マンガン、およびその他の様々な材料が含まれており、それぞれがバッテリー性能と機能において重要な役割を果たしています。リチウムはイオン移動とエネルギー貯蔵能力における基本的な役割のために不可欠であり続けています。コバルトはバッテリーの安定性と寿命に貢献していますが、メーカーはサプライチェーンの考慮事項からその使用量を削減しようとしています。マンガンは性能とコスト効率のバランスを提供し、特定のバッテリー化学にとって魅力的な選択肢となっています。様々な添加剤や加工材料を含む他の材料は、全体的なバッテリー性能と製造効率に貢献しています。これらの材料は、配送バンから大型トラックまで、様々な商用車用途の多様な要件を集合的に支えています。

競争環境

米国電動商用車バッテリーパック市場のトップ企業

市場には、Tesla、CATL、BYD、LG Energy Solution、Samsung SDIなどの著名なプレーヤーが、継続的なイノベーションと戦略的イニシアチブを通じて競争環境をリードしています。企業は商用車向けのバッテリー性能、エネルギー密度、充電能力を向上させるために研究開発に多大な投資を行いながら、米国全土での生産能力を同時に拡大しています。サプライチェーンと市場ポジションを確保するために、自動車メーカーとの戦略的パートナーシップと合弁事業がますます一般的になっています。増大する需要に対応し、地域コンテンツ要件に準拠するために、製造施設が国内に設立または拡張されています。企業はまた、固体電池などの次世代技術への投資を行いながら、持続可能でコスト効率の高いバッテリーソリューションの開発にも注力しています。競争ダイナミクスは、充電インフラへの投資と先進的なバッテリー管理システムの統合によってさらに形成されています。

強力なグローバルプレーヤーによる集約市場

米国の電動商用車バッテリーパック市場は、確立された技術能力と広範な製造ネットワークを持つグローバルコングロマリットによって支配される高度に集約された構造を示しています。これらの主要プレーヤーは、市場での競争優位性を維持するために国際的なプレゼンス、研究能力、規模の経済を活用しています。この環境は、高い資本要件、技術的専門知識の必要性、および自動車メーカーとの確立された関係により、参入障壁が大きいことが特徴です。企業が技術能力を拡大し、原材料供給を確保し、市場ポジションを強化しようとする中、合併・買収活動が活発化しています。

市場は、統合された業務と包括的な製品ポートフォリオを通じて支配的な市場シェアを保持する確立されたグローバルプレーヤーと、新興の国内専門企業との間に明確な区別を示しています。バッテリーメーカーと自動車会社間の戦略的提携がますます普及し、サプライチェーンに強い相互依存関係を生み出しています。地域プレーヤーは特化したオファリングと特定の市場セグメントへの注力を通じて徐々に台頭していますが、そのスケールはグローバルリーダーと比較して依然として限られています。競争ダイナミクスは、企業がバリューチェーンの重要な側面を管理しようとする垂直統合戦略によってさらに影響を受けています。

イノベーションと統合が将来の成功を牽引

市場での成功は、コスト競争力と信頼性の高いサプライチェーンを維持しながらイノベーションを起こす企業の能力にますます依存しています。既存プレーヤーは、エネルギー密度の向上、急速充電能力、バッテリー寿命の延長などの分野における継続的な技術的進歩に注力する必要があります。自動車メーカーと原材料サプライヤーとの戦略的パートナーシップは、市場ポジションを維持するためにますます重要になっています。企業は、バッテリーリサイクルのための持続可能な実践と循環型経済ソリューションを開発しながら、国内製造能力への投資が必要です。品質を維持し、ますます厳格化する安全基準を満たしながら業務を拡大する能力が、市場での成功に不可欠となります。

新興プレーヤーと競合企業にとって、特化したソリューションによる差別化と未開拓の市場セグメントへの注力が成長の機会を提供します。成功要因には、商用車向けの革新的なバッテリー化学の開発、新興自動車メーカーとの戦略的パートナーシップの確立、効率的な生産プロセスの構築が含まれます。企業は、特に環境基準と安全規制に関する進化する規制要件をナビゲートする必要があります。高品質基準を維持しながら安定した原材料供給を確保し、コスト効率の高い製造プロセスを開発する能力が不可欠となります。さらに、研究開発能力への投資と強固なサプライチェーンネットワークの確立が、確立されたプレーヤーに対して市場シェアを獲得するために不可欠となります。特に、電動バス用バッテリーと電動トラック用バッテリーの開発が将来の市場環境を形成する上で重要な役割を果たすことになります。

米国電動商用車バッテリーパック産業リーダー

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

Tesla Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年2月:LG Energy Solutionは、オハイオ州のHondaバッテリー工場プロジェクトに対して2億3,700万米ドルの助成金を付与されました。これは今後10年間にわたって支払われるものであり、約1億5,630万米ドルの税制優遇措置とインフラ整備に加えてのものです。

- 2022年9月:LG Energy Solutionは、北米におけるEVバッテリーのサプライチェーンを強化するために、カナダの3社のサプライヤーであるSnow Lake Resources Ltd、Electra Battery Materials Corporation、Avalon Advanced Materials Inc.とのパートナーシップを発表しました。

- 2022年8月:LG Energy SolutionとHonda Motor Co.は、米国で電気自動車用バッテリーを製造する合弁事業を発表しました。

米国電動商用車バッテリーパック市場レポートの範囲

バス、小型商用車、中・大型トラックはボディタイプ別セグメントとして対象。BEV、PHEVは推進タイプ別セグメントとして対象。LFP、NCA、NCM、NMC、その他はバッテリー化学別セグメントとして対象。15kWh~40kWh、40kWh~80kWh、80kWh超、15kWh未満は容量別セグメントとして対象。円筒形、パウチ形、角形はバッテリー形状別セグメントとして対象。レーザー、ワイヤーは方法別セグメントとして対象。アノード、カソード、電解質、セパレーターはコンポーネント別セグメントとして対象。コバルト、リチウム、マンガン、天然黒鉛、ニッケルは材料タイプ別セグメントとして対象。| バス |

| 小型商用車 |

| 中・大型トラック |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| その他 |

| 15kWh~40kWh |

| 40kWh~80kWh |

| 80kWh超 |

| 15kWh未満 |

| 円筒形 |

| パウチ形 |

| 角形 |

| レーザー |

| ワイヤー |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| コバルト |

| リチウム |

| マンガン |

| 天然黒鉛 |

| ニッケル |

| その他の材料 |

| ボディタイプ | バス |

| 小型商用車 | |

| 中・大型トラック | |

| 推進タイプ | BEV |

| PHEV | |

| バッテリー化学 | LFP |

| NCA | |

| NCM | |

| NMC | |

| その他 | |

| 容量 | 15kWh~40kWh |

| 40kWh~80kWh | |

| 80kWh超 | |

| 15kWh未満 | |

| バッテリー形状 | 円筒形 |

| パウチ形 | |

| 角形 | |

| 方法 | レーザー |

| ワイヤー | |

| コンポーネント | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 材料タイプ | コバルト |

| リチウム | |

| マンガン | |

| 天然黒鉛 | |

| ニッケル | |

| その他の材料 |

市場の定義

- バッテリー化学 - このセグメントで考慮される様々なバッテリー化学の種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、パウチ形、角形が含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには、小型商用車(LCV)、中・大型トラック(M&HDT)、バスが含まれます。

- 容量 - このセグメントに含まれる様々なバッテリー容量の種類は、15kWh~40kWh、40kWh~80kWh、80kWh超、15kWh未満です。

- コンポーネント - このセグメントでカバーされる様々なコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる様々な材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントでカバーされる方法の種類には、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次2

- 車両タイプ - このセグメントで考慮される車両タイプには、様々なEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電動車両またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車とは、外部から充電可能な電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、ならびにプラグインハイブリッドが含まれます。 |

| バッテリー・アズ・ア・サービス | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位。通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したもの。製造とメンテナンスを容易にするためによく使用されます。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを管理する電子システムで、バッテリーを安全動作領域外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標。通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度。多くの場合、ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーが元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルを表すパーセンテージで表された測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態の指標で、新品時と比較した現在の性能を反映します。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合、冷却または加熱方法を使用します。 |

| 急速充電 | 標準的な充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電動車両およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量で提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じることで計算されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、製造コスト、技術的発展、消費者の嗜好など、平均販売価格に影響を与える様々な要因を考慮し、過去データと将来のトレンドの両方の推定値を提供します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム