電気バス用バッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

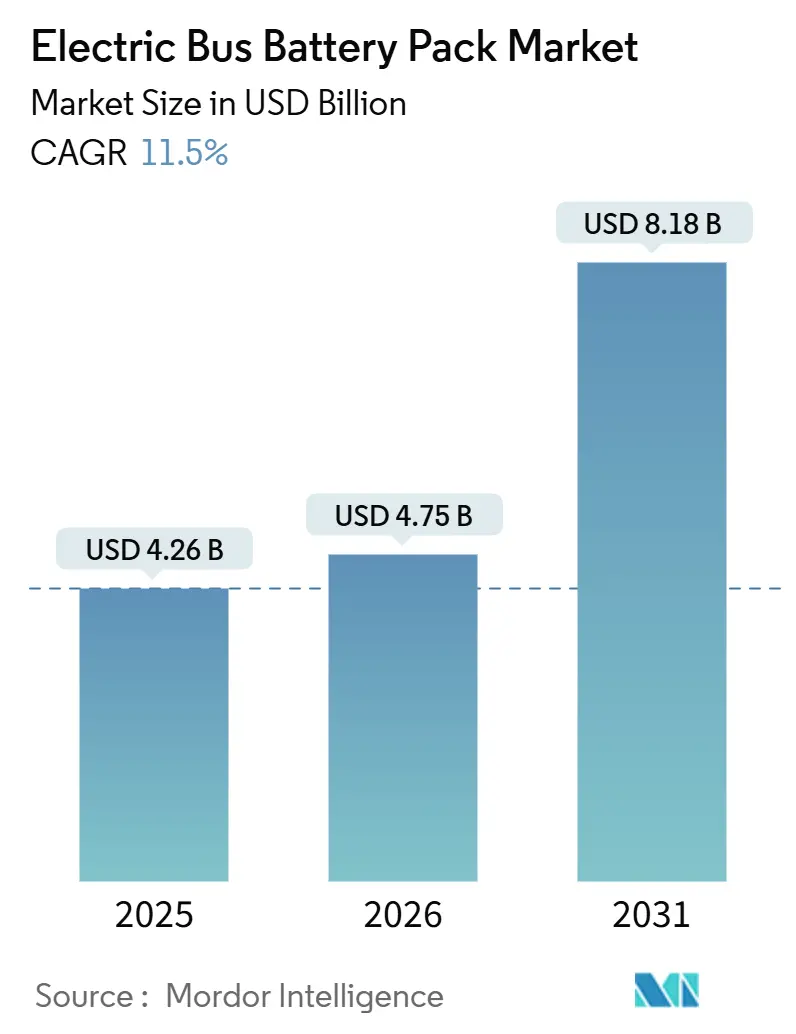

| 市場規模 (2026) | 4.75 十億米ドル |

| 市場規模 (2031) | 8.18 十億米ドル |

| 成長率 (2026 - 2031) | 11.50% CAGR |

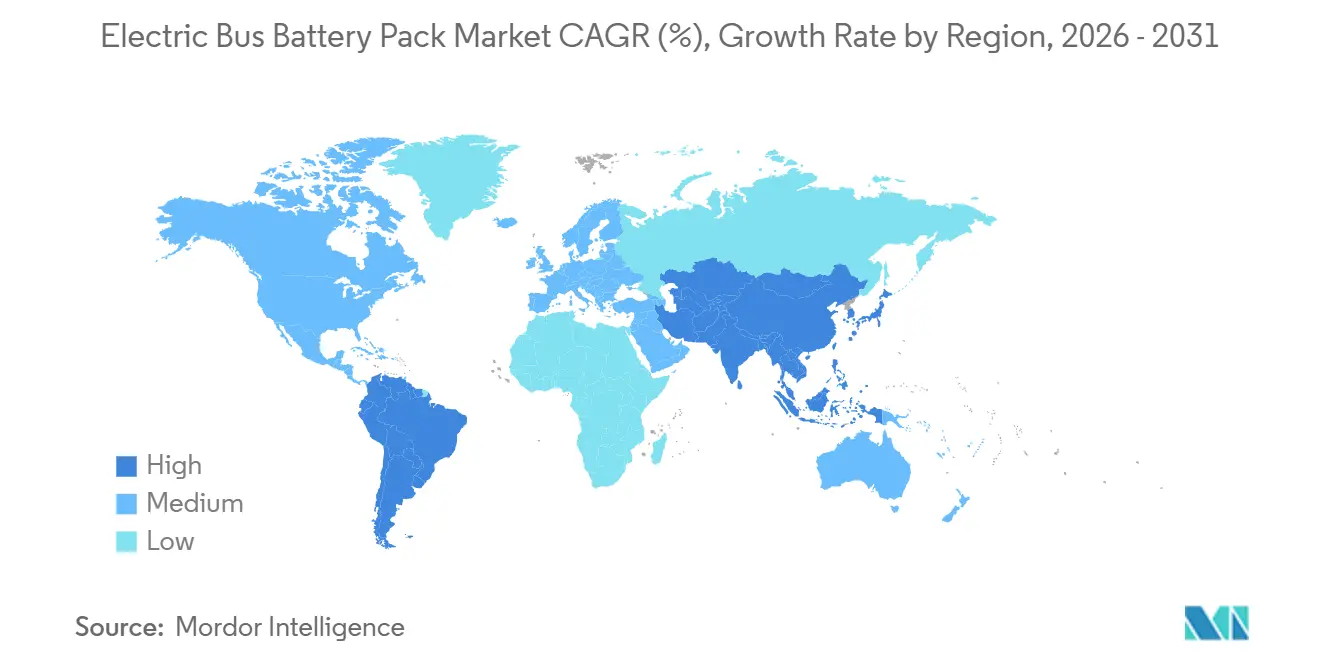

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

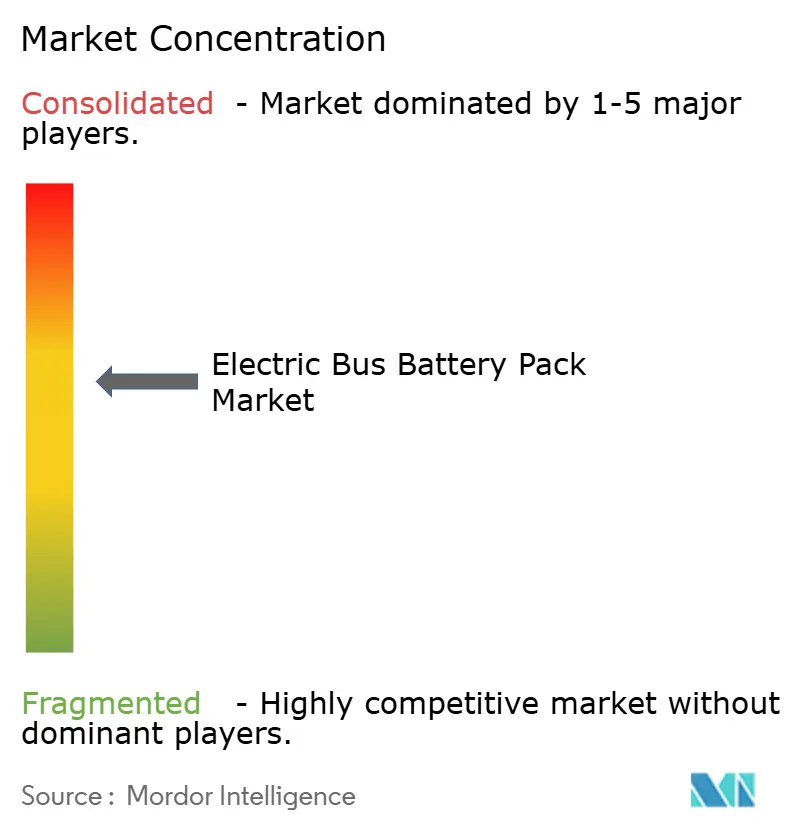

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気バス用バッテリーパック市場分析

電気バス用バッテリーパック市場規模は、2025年の42億6,000万USDから2026年には47億5,000万USDに拡大し、2026年~2031年にかけて11.50%のCAGRで成長して2031年には81億8,000万USDに達する見込みです。ゼロエミッション義務の加速、リン酸鉄リチウム(LFP)価格の急激な低下、アジア全域における製造拠点の拡大が、この上昇軌道を支えています。交通機関は路線距離を延長する大容量パックをますます好む一方、メガワット充電パイロットプログラムが充電時間を短縮し、終日電気運行への信頼を高めています。同時に、セル・トゥ・パック(CTP)統合および800V超の電気アーキテクチャを中心とした技術収束は、コンポーネントコスト削減からシステム全体の最適化へのシフトを示しています。競争力学は、キロワット時あたりコストのリーダーシップ、化学多様化、そして世界のバスOEMとの長期供給契約確保を目指すメーカー間の競争における現地調達要件への適合にかかっています。

主要レポートのポイント

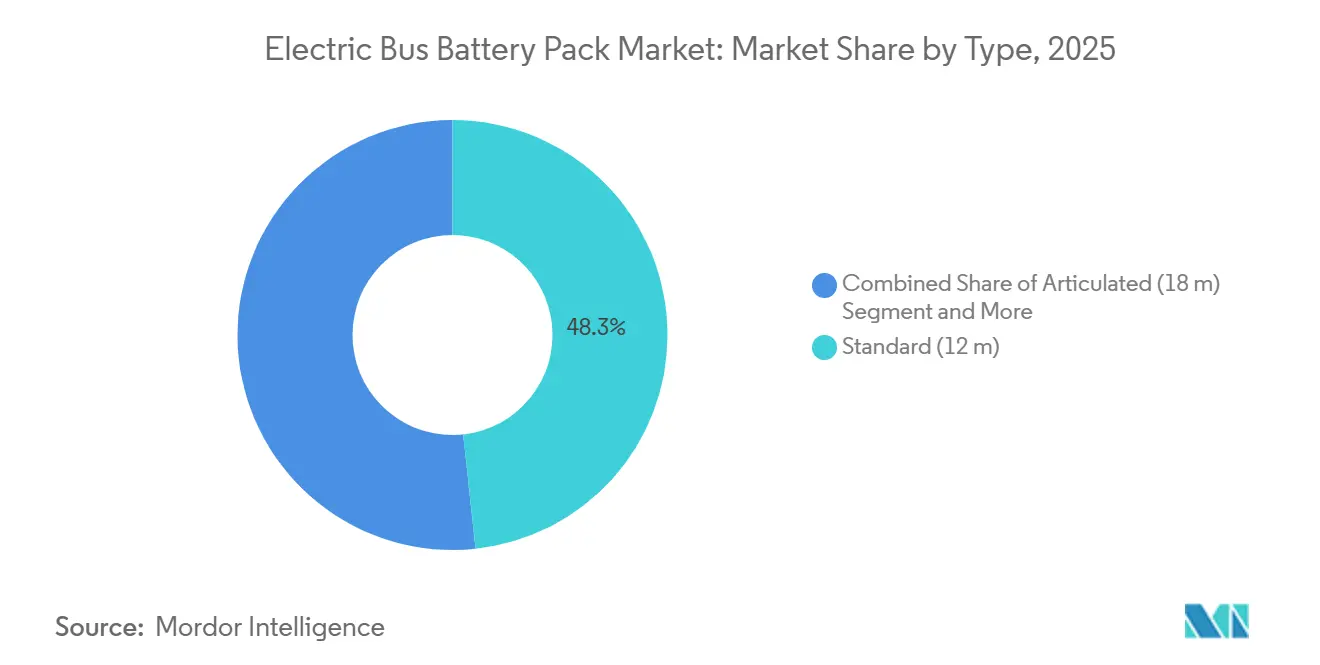

- タイプ別では、標準(12m)バスが2025年の電気バス用バッテリーパック市場シェアの48.25%をリードし、一方で連節(18m)バスは2031年にかけて13.64%のCAGRで拡大しています。

- 推進タイプ別では、バッテリー電気自動車が2025年の電気バス用バッテリーパック市場の89.33%を占め、2031年にかけて12.58%のCAGRで成長しています。

- バッテリー化学別では、LFPが2025年の電気バス用バッテリーパック市場シェアの57.02%を維持し、一方でLMFPは2031年にかけて13.97%のCAGRで最も急速に成長しています。

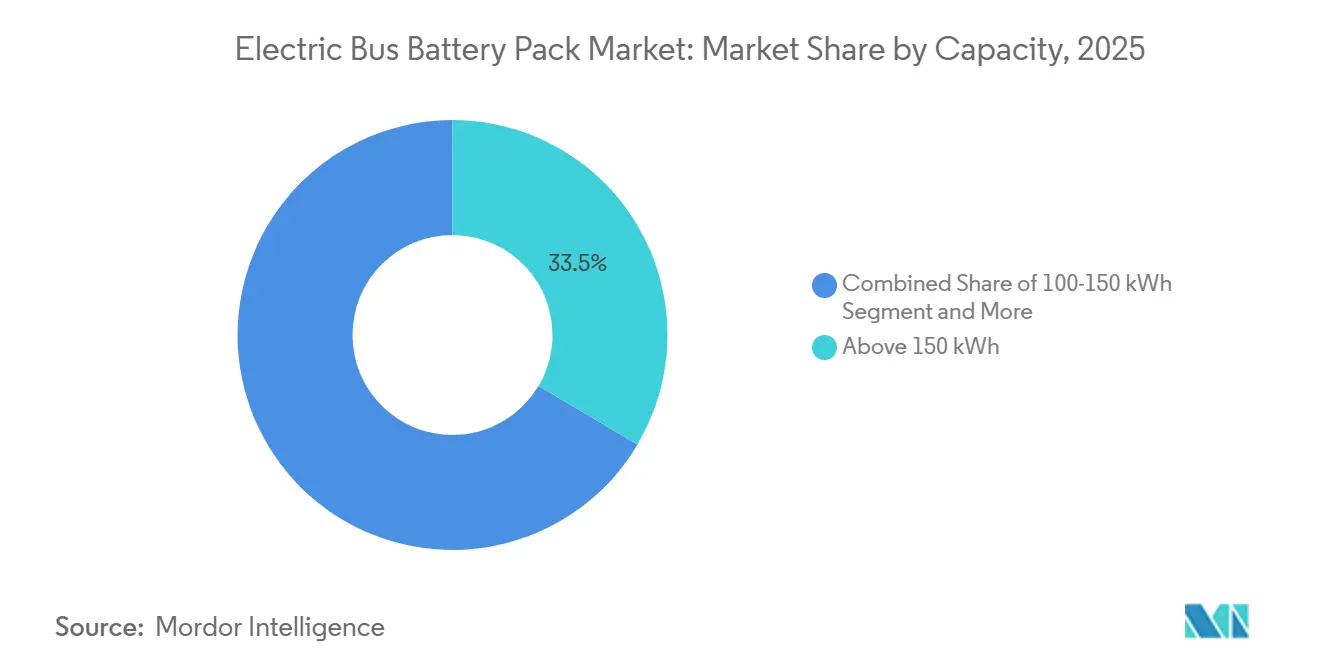

- 容量別では、150kWh超のパックが2025年の電気バス用バッテリーパック市場規模の33.46%を占め、100~150kWhの区分が2031年にかけて15.68%の最高予測CAGRを示しています。

- バッテリー形状別では、プリズマティック型が2025年に64.22%のシェアを保持し、一方で円筒形は2031年にかけて14.57%のCAGRで拡大する見込みです。

- 電圧クラス別では、600~800Vシステムが2025年に49.17%のシェアを保持し、一方で800V超プラットフォームは2031年にかけて13.04%のCAGRで成長しています。

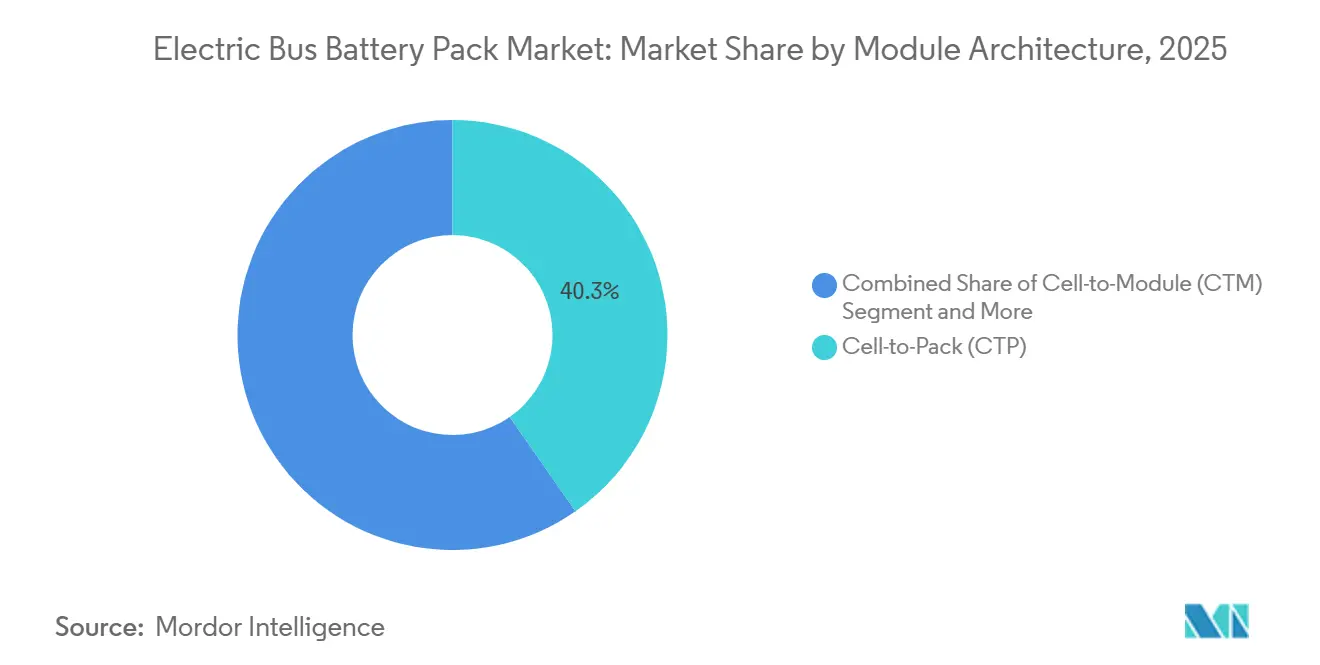

- モジュールアーキテクチャ別では、セル・トゥ・パックが2025年の電気バス用バッテリーパック市場の40.26%を占め、2031年にかけて12.03%のCAGRで成長しています。

- コンポーネント別では、正極が2025年に36.14%のシェアを占め、一方で負極は2031年にかけて14.06%の最高CAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年の電気バス用バッテリーパック市場シェアの63.22%を占め、南米が2031年にかけて15.12%の最速地域CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気バス用バッテリーパック市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ゼロエミッションバス義務 | +2.8% | 北米、EU、中国 | 中期(2~4年) |

| LFP+LMFPの価格低下 | +2.1% | グローバル | 短期(2年以内) |

| バッテリー・アズ・ア・サービスの拡大 | +1.6% | アジア太平洋、南米 | 長期(4年以上) |

| テレマティクス主導のTCO分析 | +1.4% | 北米、EU、アジア太平洋 | 中期(2~4年) |

| メガワット充電パイロット | +1.2% | EU、北米 | 長期(4年以上) |

| 固体電池プロトタイプのマイルストーン | +0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゼロエミッションバス義務(米国、EU、中国)

カリフォルニア州の革新的クリーン交通規則は、2029年までに交通機関による新規バス購入の100%をゼロエミッション車とすることを義務付けており、EUのクリーン車両指令は時間とともに厳格化される電気バス調達割当を設定しています。北京およびその他の中国の一線都市は、ディーゼル調達にペナルティを課し、バッテリー電気自動車の普及を奨励する並行デュアルクレジットインセンティブを適用しています。これらの義務が合わさることで入札量が増加し、機関の焦点は予算最適化から納期確実性へとシフトしています。800V超のパックを認証し、標準化されたCCSまたはMCSコネクタとの統合が可能なサプライヤーは、規制当局が相互運用性に合意するにつれて優先されます。こうした政策の勢いは、ボリューム集約を加速させ、世界的な設計をコンプライアンス対応の構成へと誘導しています。

LFP+LMFP化学のUSD/kWh低下

2025年には、LFPパックの平均価格が低下し、LMFPの価格も地政学的緊張の影響を受けながら同様に低下し、ニッケルマンガンコバルト(NMC)代替品との歴史的な価格差が縮小しました。両化学が今後数年でさらにコスト競争力を持つと予想される中、交通機関はほとんどの使用サイクルにわたってディーゼルとのライフタイムコストパリティを達成できる見込みです。LFPに対するLMFPのエネルギー密度向上は、熱暴走リスクなしに連節バスの航続距離目標を達成し、これは高温気候の事業者にとって決定的な要素です。低コストと高密度の組み合わせは、コバルトフリー化学への入札を傾け、不安定な上流金属価格へのエクスポージャーを軽減します。早期にマンガン供給契約を確保したメーカーは、コスト安定性を入札上の優位性として活用しています。

アジア太平洋におけるバッテリーリースおよびサービスとしてのモデルの拡大

中国およびインドの交通事業者は、BYDやCATLなどのサプライヤーにバッテリー所有権を移転するキロメートルあたりエネルギーサービス契約への署名を増やしています。バスの初期価格が下がり、自治体の予算制約が緩和され、入札承認が加速しています。プロバイダーはエネルギー料金、セカンドライフ転売、廃棄時のリサイクル経済を通じて投資を回収し、メーカーのインセンティブをライフタイムパフォーマンスと一致させています。早期採用者は、直接購入モデルと比較して総所有コストが大幅に削減されたと報告しており、米国のフリートが同様のスキームをパイロット導入することを促しています。このサービスへの転換は、機関をリチウムやニッケルの価格変動から保護し、長期的な財務計画を安定させます。

フリートテレマティクス主導のTCO分析の採用

リアルタイムテレメトリーは、健全性状態データと路線レベルのエネルギーモデリングを組み合わせ、機関が劣化を予測し、機会的な補充充電をスケジュールし、ドライバーの行動を最適化できるようにします。予知保全モジュールは、セルの不均衡が重大なしきい値に達する前に技術者に警告し、路線上の故障と保証請求を削減します。データ駆動型スケジューリングはアイドル充電時間を削減し、資産稼働率を向上させます。テレマティクスダッシュボードが調達意思決定ツールへと進化するにつれ、購入者はレガシーのクローズドループプラットフォームよりもオープンAPIアクセスとディープサイクル分析を提供するバッテリーパックを優先します。その結果、キロメートルあたりの総コスト指標には、機器コストだけでなく、回避されたダウンタイムと残存価値予測が含まれるようになっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 上流鉱物価格の変動性 | -2.3% | グローバル | 中期(2~4年) |

| 高電圧安全認証 | -1.8% | EU、北米 | 短期(2年以内) |

| 都市電力網の制約によるデポ充電 | -1.6% | 世界の主要都市 | 中期(2~4年) |

| セカンドライフパックの価値不確実性 | -1.1% | 先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上流重要鉱物供給の変動性

2025年には、炭酸リチウム価格が大幅な変動を経験し、コバルトとニッケルも地政学的緊張の影響を受けて同様の変動を示しました。このような急騰は、公的機関が好む固定価格調達契約を複雑にします。これに対応して、メーカーはコバルトフリーのLFPおよびLMFP化学へと転換していますが、マンガンとリン酸塩の物流は依然として能力制約に直面しています。スポット市場の不安定性はセルメーカーの運転資本需要を高め、バスの納期が遅延することがあります。アルゼンチンとオーストラリアにおける長期的な採掘拡大は今後数年で不足を緩和する可能性がありますが、短期的なヘッジコストは継続しています。

高電圧(800V超)安全認証のボトルネック

EUのECE R100および米国の連邦自動車安全基準は、800V超での厳格な電磁適合性およびアーク故障試験を要求しています。しかし、そのようなシステムを認証できる試験機関はわずかしかありません[1]「ECE R100高電圧コンプライアンスガイド」、SAE International、sae.org。待機時間は数ヶ月に及び、製品発売を遅らせ、エンジニアリング予算を膨らませます。各国の解釈の相違により再試験が強いられ、新規参入者への障壁が高まります。既存のサプライヤーは以前の認証を活用してリードタイムを短縮し、市場優位性を維持しています。調和された世界的な試験プロトコルは技術普及を加速させますが、交渉は依然として長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:標準型が優位を占める中、連節バスが成長をリード

標準(12m)車両は、多様な路線密度に適合し、成熟したサプライチェーンの恩恵を受けることから、2025年の電気バス用バッテリーパック市場シェアの48.25%を占めました。しかし、連節(18m)形式は、より低い座席あたりコストで高い乗客スループットを求めるバス高速輸送(BRT)回廊に牽引され、2031年にかけて13.64%のCAGRを記録しています[2]「BRTシステムが連節バス需要を拡大」、Transport & Environment、transportenvironment.org。連節車両向けの電気バス用バッテリーパック市場は、都市が気候資金を能力増強に充てるにつれ、2031年までに大幅に拡大すると予測されています。

大型プラットフォームへの需要は平均パック容量を200kWh超へと押し上げており、メーカーは熱スポットを軽減するために液体冷却と堅牢なバッテリー管理システムの統合を進めています。アクセシビリティ規制は、二重ドアと広々とした低床エリアを提供する連節設計を優遇しています。都市計画者が路肩スペースを優先するにつれ、長い車両はフリート台数を削減し、人件費と保守費用を低減します。その結果、モジュール式の高電圧ソリューションに注力するバッテリーサプライヤーは、このサブセグメントで増分的な価値を獲得できる立場にあります。

推進タイプ別:BEVの優位性が市場統合を加速

バッテリー電気自動車(BEV)は2025年の総出荷量の89.33%を支配し、従来のプラグインハイブリッドのニッチを実質的に吸収しました。BEVに関連する電気バス用バッテリーパック市場は、12.58%のCAGRで2031年までに大幅に成長する見込みです。

PHEVは山岳路線や電力網アクセスが限られた地域で完全電動化が困難な場合に残存していますが、バッテリー密度と充電インフラの整備がこれらの障壁を急速に侵食しています。完全電動ドライブトレインのシンプルさは部品在庫と技術者の再訓練コストを削減し、リソースが限られた機関に響いています。ゼロ排気管排出要件に関する規制の文言が厳格化するにつれ、補助金に対するPHEVの適格性が低下し、市場シェアをさらに圧迫しています。その結果、セルメーカーはBEVの使用サイクルに特化した化学と形状を開発するようになり、その優位性を強化しています。

バッテリー化学別:LMFPの台頭がLFPのリーダーシップに挑戦

LFPはコストリーダーシップと熱安定性から2025年に57.02%のシェアを維持しましたが、LMFPの13.97%のCAGRは最も急速に成長する代替品としての地位を確立しています。LMFPに帰属する電気バス用バッテリーパック市場規模は、現在の軌道が続けば2031年までにさらに拡大する可能性があります。

LMFPのマンガンドーピングはコバルトフリーの状態を維持しながらエネルギー密度を高め、可燃性溶媒なしに航続距離を必要とする連節バスに適しています。寒冷地への耐性は北ヨーロッパとカナダへの普及を促進します。一方、NMCおよびNCA化学は金属価格の変動の中でニッチな高出力用途に後退しています。デュアル化学生産ラインに投資するサプライヤーは需要シフトをヘッジし、安定した稼働率を確保しています。

容量別:大容量パックが航続距離延長戦略を牽引

150kWh超のパックは2025年に33.46%のシェアを獲得し、充電間の250~300kmの航続距離を求める事業者の要望に合致しています。100~150kWhの区分は15.68%のCAGRで最も急速に成長しており、エネルギー密度の向上により標準バスが小型・軽量のパックで日常スケジュールを満たせるようになり、タイヤ摩耗と収納コストを削減しています。

路線最適化調達では、機関がフリート内でパックサイズを混在させ、過剰重量ペナルティを回避するために使用サイクルに容量を合わせるようになっています。メガワット充電器は迅速な補充充電を可能にし、一部の事業者はサービス信頼性を損なうことなくパックを小型化できます。その結果、製造量が以前の個別対応の状況ではなく二つの主要容量層に収束するにつれ、価格曲線が平坦化しています。

バッテリー形状別:円筒形セルがプリズマティック優位に迫る

プリズマティック形状は、矩形の床下エンクロージャーにおける優れた体積効率から2025年に64.22%のシェアを保有しています。しかし、自動車用4680投資に後押しされた円筒形設計は、2031年にかけて14.57%のCAGRを記録しています。

標準化されたセル形状は工具コストを削減し、グローバル調達を簡素化する一方、個別セルの分離は熱暴走の封じ込めを強化します。スケートボードシャシーを採用するバスOEMは、通路高さを犠牲にすることなくフレームレール内に円筒形パックを組み込めるようになっています。一方、ポーチセルは低振動シャトルサービスのニッチに留まっていますが、重作業サイクルでの耐久性に懐疑的な見方があります。

電圧クラス別:800V超システムが性能革新を牽引

600~800V層は2025年に49.17%のシェアを保持しましたが、機関が20分未満の充電時間を追求するにつれ、800V超は13.04%のCAGRで上昇しています。超高電圧システムの電気バス用バッテリーパック市場規模は2031年までに大幅に成長すると予測されています。

高電圧は導体ゲージとインバーター質量を縮小し、乗客容量をわずかに向上させます。しかし、強化された絶縁と保守クルーの再訓練が必要です。ターンキー安全認証サービスを提供するサプライヤーは、特に連邦補助金が進化するUL規格への準拠を規定している北米において、入札上の優位性を獲得しています。

モジュールアーキテクチャ別:セル・トゥ・パック技術が統合を再形成

セル・トゥ・パック(CTP)ソリューションは2025年に40.26%のシェアを占め、12.03%のCAGR見通しを持っています。中間モジュールを排除することでエネルギー密度が向上し、部品点数が削減され、組立工数が削減されます。

しかし、欠陥セルの交換は複雑であり、OEMはパック保証を延長しながら診断アルゴリズムを改良しています。厳格な予防保全プロトコルを持つフリートはCTPを好む一方、現場レベルの修理性を優先する機関はセル・トゥ・モジュール(CTM)戦略を選択する場合があります。

コンポーネント別:正極革新が性能差別化を牽引

正極は2025年のパック総価値の36.14%を占め、コストと航続距離への影響を反映しています。シリコン混合配合が高い充電レートを可能にすることから、負極は14.06%のCAGRで最も急速に成長しています。

セラミックコーティングフィルムなどのセパレーターの進歩は熱シャットオフ性能を向上させ、密集した都市デポにとって重要な安全要素となっています。電解質サプライヤーはLFPとLMFP化学の両方に対応した難燃性リン酸塩ブレンドを開発し、クロスプラットフォームのスケーラビリティを確保しています。総じて、材料の革新は電気バス用バッテリーパック市場をより高い耐久性と少ない保証請求へと導いています。

地域分析

アジア太平洋は、中国の規模の経済、インドのFAME IIインセンティブ、韓国の先進的なセル製造により、2025年の世界シェアの63.22%を維持しました[3]「電気バス生産統計2024年」、中国汽車工業協会、caam.org.cn。地域政府はバス発注を現地調達規則と組み合わせ、国内工場への需要を誘導してリードタイムを短縮しています。四川省のリチウム加工から広東省のパック組立に至る統合サプライチェーンは単位コストを圧縮し、地域サプライヤーに決定的な価格優位性を与えています。さらに、インドネシアとタイの大都市パイロットプログラムは、地下鉄ハブと共存する急速充電デポを紹介し、東南アジア全域での複製を促しています。

南米は、ブラジル、コロンビア、チリがクリーン交通向けに気候資金を充当するにつれ、2031年にかけて最速の15.12%のCAGRを記録しています。BYDと宇通客車は輸入関税を回避するためにノックダウンキット工場を設立し、アルゼンチンの国内リチウム埋蔵量は正極精製業者を引き付けています。多国間銀行が充電インフラを保証し、ソブリンリスクを軽減して低金利の設備ローンを解放しています。パックコストが低下するにつれ、メデジンのような中規模都市でさえフリートの完全転換を開始し、首都圏を超えた第二の採用波を示しています。

ヨーロッパと北米は成熟した採用曲線を示しながらも、第一世代バスが中期バッテリー交換時期に近づくにつれ、安定した補充需要を維持しています。EUグリーンディールはデポ改修に結束基金を投入し、米国連邦補助金は低所得地域のバス価格を補助しています。これらの地域は、車両対電力網機能や衝突安全パックエンクロージャーなどの高度な機能を優先し、平均販売価格を引き上げています。しかし、国内調達規定はパック製造を現地化するための合弁事業を促し、サプライフットプリントを再形成しています。

競争環境

上位サプライヤーであるBYD、CATL、LG Energy Solution、Samsung SDI、CALBは世界出荷量の相当なシェアを占め、適度に集中した構造をもたらしています。中国の有力企業はセル化学からリサイクルまでの垂直統合を活用し、コストリーダーシップと迅速なイテレーションサイクルを支えています。韓国および日本の既存企業は高エネルギー化学とグローバルOEM関係で競争し、しばしばパックを独自のバッテリー管理ソフトウェアと組み合わせています。

戦略的テーマは地理的多様化を中心としており、アジアのプレーヤーはハンガリー、ブラジル、米国に工場を建設して関税を回避し、補助金要件に準拠しています。化学ヘッジも優先事項であり、サプライヤーはマテリアルリスクのバランスを取るためにレガシーのLFPまたはNMC能力と並行してLMFPラインを追加しています。一方、Microvastなどの急成長スペシャリストは10分未満で交換可能なモジュール設計を強調し、メガワット充電器を持たないデポに対応しています。リサイクルとセカンドライフサービスは重要な差別化要因として浮上しており、クローズドループの提供がライフサイクルコストスコアリング中の入札評価に影響を与えています。

固体電池の研究開発への投資は加速しており、CATLのパイロットライン発表やLG Energy Solutionの大学コンソーシアムとの共同研究がその証拠です。早期アクセス契約は、主要バスOEMに調達予算を事前にコミットすることなく次世代化学のオプションを与えています。技術経路が多様化するにつれ、競争優位性はセル化学、パワーエレクトロニクス、ソフトウェア分析、循環性というエコシステムの深さにますますかかっており、単一のコンポーネント属性ではなくなっています。

電気バス用バッテリーパック産業のリーダー企業

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

CALB Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:推進方式に依存しないバスおよびコーチモビリティソリューションのリーダーであるNFI Group Inc.は、XALT Energy, LLCとの間でマスター和解契約を締結し、第3世代バッテリーのリコールに関連するコストおよびXALTバッテリーを使用するバスの将来費用に対処しました。NFIはまた、米国のバッテリーサプライヤーと協力して2027年に発売予定の新しい電気バス用バッテリーを開発し、電気バスのバックログを強化します。

- 2025年12月:Solarisは「ゼロエミッション車両改修」と呼ばれるサービスを開始し、特にバッテリーなど、古い電気バスの主要コンポーネントの交換に注力しました。目標は運用寿命を延長し、早期廃棄を回避することでした。

- 2025年12月:Daimler Busesは電気バス用バッテリーの再製造サービスを導入し、航続距離を延長するアップグレードされた交換パックの2026年発売を確認しました。

- 2025年4月:MAN Truck & Busはニュルンベルクでバッテリーパックの量産を開始し、能力拡大のために追加で1億5,000万ユーロ(約1億7,500万USD)の投資を誓約しました。

世界の電気バス用バッテリーパック市場レポートの範囲

範囲には、タイプ別(ミニ/マイクロバス(8m未満)、ミディ(8~10.5m)、標準(12m)、連節(18m))、推進タイプ別(バッテリー電気自動車およびプラグインハイブリッド電気自動車)、バッテリー化学別(LFP、LMFP、NMC、NCA、LTO、その他)、容量別(15kWh未満、15~40kWh、40~60kWh、60~80kWh、80~100kWh、100~150kWh、150kWh超)、バッテリー形状別(円筒形、ポーチ、プリズマティック)、電圧クラス別(400V未満、400~600V、600~800V、800V超)、モジュールアーキテクチャ別(セル・トゥ・モジュール、セル・トゥ・パック、モジュール・トゥ・パック)、コンポーネント別(負極、正極、電解質、セパレーター)によるセグメント化が含まれます。分析には、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカを含む地域レベルのセグメント化も含まれます。市場規模と成長予測は金額(USD)および数量(台)で提示されます。

| ミニ/マイクロバス(8m未満) |

| ミディ(8~10.5m) |

| 標準(12m) |

| 連節(18m) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| LFP |

| LMFP |

| NMC(111/523/622/712/811) |

| NCA |

| LTO |

| その他 |

| 15kWh未満 |

| 15~40kWh |

| 40~60kWh |

| 60~80kWh |

| 80~100kWh |

| 100~150kWh |

| 150kWh超 |

| 円筒形 |

| ポーチ |

| プリズマティック |

| 400V未満(48~350V) |

| 400~600V |

| 600~800V |

| 800V超 |

| セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) |

| モジュール・トゥ・パック(MTP) |

| 負極 |

| 正極 |

| 電解質 |

| セパレーター |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| コロンビア | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| フランス | |

| 英国 | |

| ポーランド | |

| イタリア | |

| スウェーデン | |

| ハンガリー | |

| スペイン | |

| オランダ | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| インドネシア | |

| ベトナム | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東およびアフリカその他 |

| タイプ別 | ミニ/マイクロバス(8m未満) | |

| ミディ(8~10.5m) | ||

| 標準(12m) | ||

| 連節(18m) | ||

| 推進タイプ別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| バッテリー化学別 | LFP | |

| LMFP | ||

| NMC(111/523/622/712/811) | ||

| NCA | ||

| LTO | ||

| その他 | ||

| 容量別 | 15kWh未満 | |

| 15~40kWh | ||

| 40~60kWh | ||

| 60~80kWh | ||

| 80~100kWh | ||

| 100~150kWh | ||

| 150kWh超 | ||

| バッテリー形状別 | 円筒形 | |

| ポーチ | ||

| プリズマティック | ||

| 電圧クラス別 | 400V未満(48~350V) | |

| 400~600V | ||

| 600~800V | ||

| 800V超 | ||

| モジュールアーキテクチャ別 | セル・トゥ・モジュール(CTM) | |

| セル・トゥ・パック(CTP) | ||

| モジュール・トゥ・パック(MTP) | ||

| コンポーネント別 | 負極 | |

| 正極 | ||

| 電解質 | ||

| セパレーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| コロンビア | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| ポーランド | ||

| イタリア | ||

| スウェーデン | ||

| ハンガリー | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東およびアフリカその他 | ||

市場の定義

- バッテリー化学 - このセグメントで考慮されるバッテリー化学の種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、ポーチ、プリズマティックが含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには、様々な種類のバスが含まれます。

- 容量 - このセグメントに含まれる様々なバッテリー容量の種類は、15kWh~40kWh、40kWh~80kWh、80kWh超、15kWh未満です。

- コンポーネント - このセグメントでカバーされる様々なコンポーネントには、負極、正極、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる様々な材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他材料が含まれます。

- 方法 - このセグメントでカバーされる方法の種類には、レーザーおよびワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次3

- 車両タイプ - このセグメントで考慮される車両タイプには、様々なEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車は、外部から充電可能な電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、ならびにプラグインハイブリッドが含まれます。 |

| バッテリー・アズ・ア・サービス | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したもので、製造とメンテナンスを容易にするために使用されます。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを管理する電子システムで、安全動作領域外での動作からバッテリーを保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標で、通常はワット時毎リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット毎キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーが元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | バッテリーの現在の充電レベルをその容量と比較してパーセンテージで表した測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態を示す指標で、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 標準充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量で提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の嗜好など、平均販売価格(ASP)に影響を与える様々な要因を考慮し、過去データと将来トレンドの両方の推定を提供します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム