次世代3Dディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

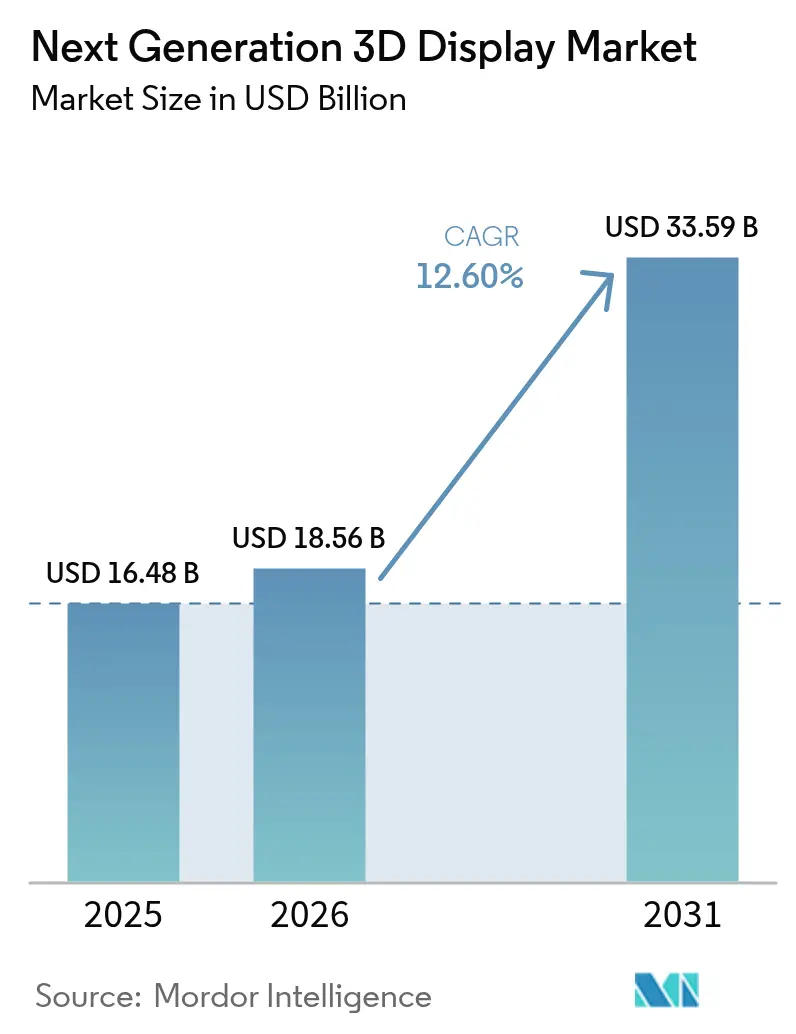

| 市場規模 (2026) | 18.56 十億米ドル |

| 市場規模 (2031) | 33.59 十億米ドル |

| 成長率 (2026 - 2031) | 12.60% CAGR |

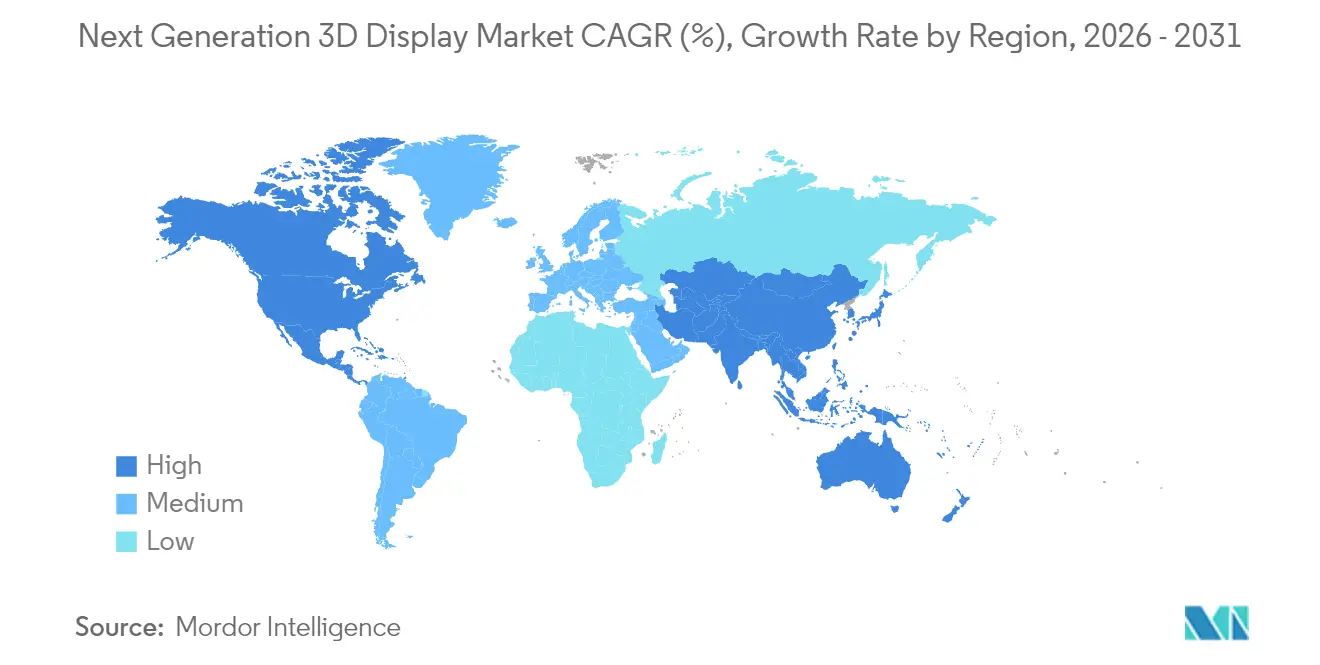

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

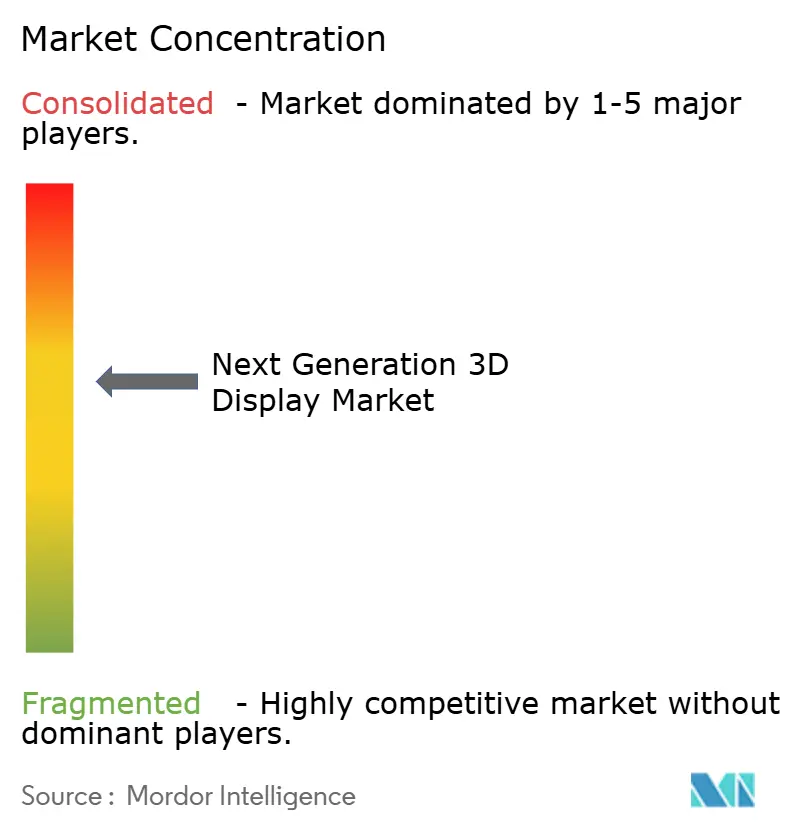

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代3Dディスプレイ市場分析

次世代3Dディスプレイ市場規模は2025年に164億8,000万米ドルと評価され、2026年の185億6,000万米ドルから2031年には335億9,000万米ドルへ、予測期間(2026年~2031年)において年間複合成長率(CAGR)12.60%で成長すると推定されます。この成長は、自動車、医療、およびコンシューマーデバイス分野における没入型可視化への持続的な需要を反映しています。5,000 PPI超の高画素密度目標の高まり、グラスレス型ボリュメトリックフォーマットへの移行、そしてシリコン上OLEDの生産能力の急速な増強が、次世代3Dディスプレイ市場の用途範囲を拡大しています。輝度10,000ニット超を維持しながら輻輳調節コンフリクトを解決するサプライヤーが、ヘッドアップディスプレイ、外科用ワークステーション、プレミアムタブレットにおける設計採用を獲得しています。同セクターの拡大は、資産作成コストを削減しコンテンツのリードタイムを短縮するAI生成ホログラフィックパイプラインからも恩恵を受けています。

主要レポートの要点

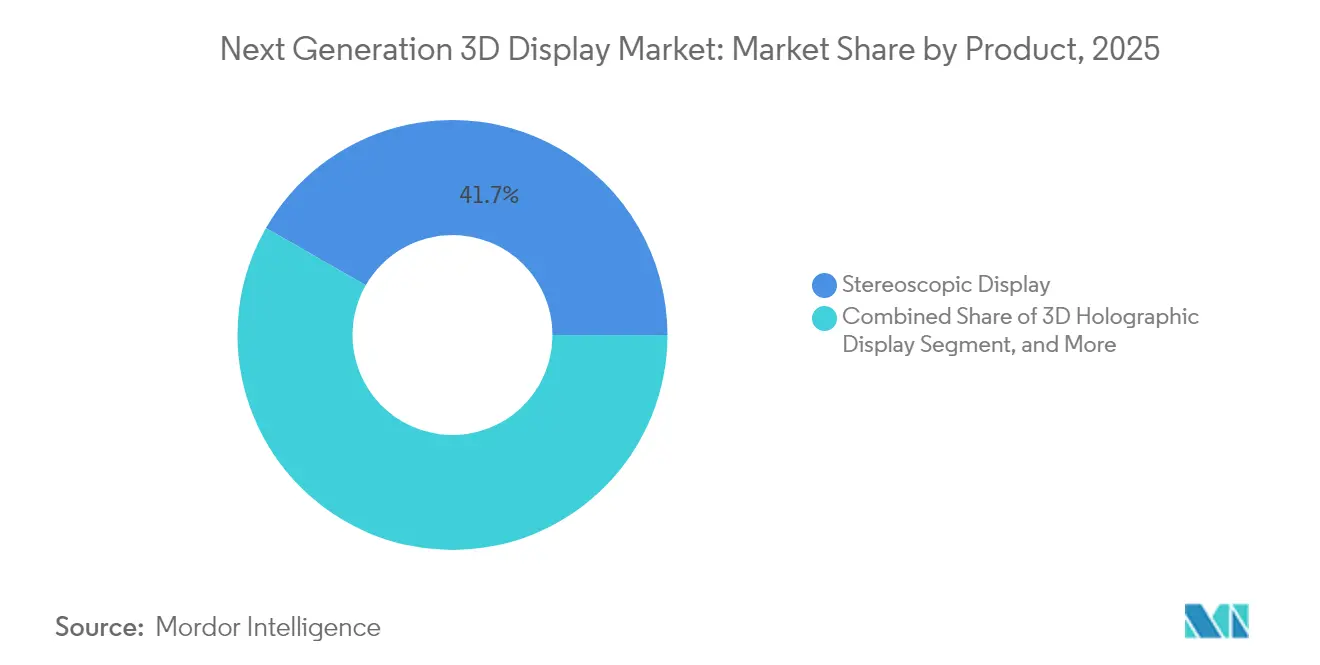

- 製品タイプ別では、ステレオスコピックディスプレイが2025年の次世代3Dディスプレイ市場において41.72%のシェアをリードし、ボリュメトリックディスプレイは2031年にかけてCAGR 14.25%で拡大すると予測されます。

- 技術別では、LEDが2025年の次世代3Dディスプレイ市場規模において33.74%のシェアを維持し、シリコン上OLEDは2031年にかけてCAGR 13.38%で成長しています。

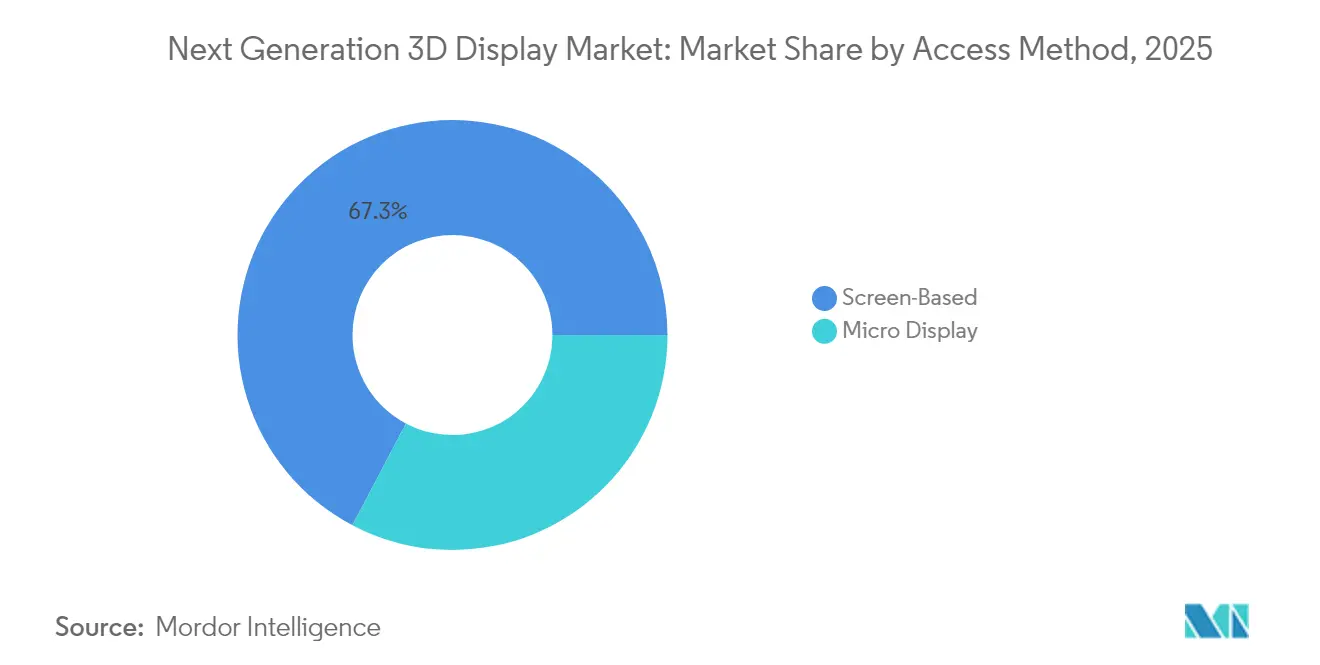

- アクセス方式別では、スクリーンベース構成が2025年に67.29%の売上を占め、マイクロディスプレイはCAGR 13.98%で拡大しています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年売上の48.10%を占め、医療用途はCAGR 13.12%で拡大しています。

- 地域別では、アジア太平洋地域が2025年の世界売上の46.31%を創出し、CAGR 12.74%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の次世代3Dディスプレイ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンシューマーエレクトロニクスにおける急速な普及 | 2.8% | 世界全体、アジア太平洋地域および北米に集中 | 短期(2年以内) |

| 自動車用HUD統合の波 | 2.4% | 北米、欧州、アジア太平洋地域がコア市場 | 中期(2年~4年) |

| OLEDおよびマイクロLED技術の進歩 | 2.1% | 世界全体、アジア太平洋地域の製造拠点が主導 | 中期(2年~4年) |

| AI生成ホログラフィックコンテンツエコシステムの出現 | 1.6% | 北米・欧州が早期採用、アジア太平洋地域が規模拡大 | 長期(4年以上) |

| 国内マイクロディスプレイ製造拠点への政府インセンティブ | 1.4% | アメリカ合衆国、欧州連合、日本、韓国、インド | 中期(2年~4年) |

| 遠隔医療外科計画における利用拡大 | 1.2% | 北米・欧州が主要市場、中東へ拡大 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

コンシューマーエレクトロニクスにおける急速な普及

フラッグシップスマートフォンおよびタブレットには、アクセサリーなしでゲーム、電子商取引、ビデオチャットに奥行き感を提供するオートステレオスコピックスクリーンが搭載されるようになり、飽和したプレミアムセグメントにおける知覚価値を高めています。Samsungは2024年上半期にグラスレス3Dタブレットを200万台以上販売し、次世代3Dディスプレイ市場の大衆市場としての可能性を実証しました。中国ブランドはフォルダブル端末にライトフィールドモジュールを統合し、パネルコストを相殺するために1,000米ドル超の端末に対して15~20%の価格プレミアムを見込んでいます。シリコン上OLEDの量産規模が拡大するにつれ、2Dディスプレイと3Dディスプレイのコスト差は縮小しており、ティア1ベンダーはハイエンドハードウェアのデフォルト仕様として3D機能を扱えるようになっています。小売業者は3D製品ビューによるコンバージョン率の向上を報告しており、これがコンテンツエコシステムを活性化させ、ひいてはハードウェア需要を拡大させています。

自動車用HUD統合の波

ヘッドアップディスプレイは、平面的なオーバーレイから、ナビゲーション矢印を10メートル前方に配置するボリュメトリック投影へと進化しており、ドライバーの焦点変更による遅延を解消し、ADASアラートの見逃し率を低減しています。Continental社による2024年3月のホログラフィックHUDデモンストレーションはISO 26262安全要件を満たし、ドイツの高級車ブランドによるプログラム採用を確保しました。Boschおよびそのパートナーである完成車メーカーは、モデルイヤー2027年までにマイクロLED HUDを市場投入する計画であり、ディスプレイロードマップをレベル2+自動運転の展開に合わせています。アイトラッキングモジュールが10ミリ秒以内にホログラムの奥行きを動的に調整するため、ニューラルアクセラレーター搭載コントローラーが必要となり、シリコンレベルのイノベーションが促進されています。これらの進歩により、次世代3Dディスプレイ市場は安全性が重要なコックピット体験のコアイネーブラーとして位置付けられています。

OLEDおよびマイクロLED技術の進歩

LGディスプレイのタンデムOLEDは2024年第2四半期に量産を開始し、輝度を2倍にしつつ寿命を延長することで、交通拠点における屋外視認可能な3Dサイネージを実現しました。IEEEのIEDMプロトタイプは2024年12月に5,100 PPIを達成し、ヘッドセットの妨げとなっていたスクリーンドアエフェクトを解消しました。[1]IEEEスタッフ、「マイクロLEDディスプレイ技術の進歩」、IEEE.ORG シリコン上OLEDは1マイクロ秒未満の応答速度を実現し、動く実世界の場面に仮想オブジェクトを整合させる低遅延拡張現実オーバーレイにとって不可欠です。積層型RGBピクセル構成は現在、DCI-P3カバレッジ110%を達成し、ネイティブ3Dコンテンツをマスタリングするプロクリエイターの要求を満たしています。マイクロLEDの歩留まりが向上するにつれ、サプライヤーは2028年までに研究室での成果を自動車用HUDへ移転することを見込んでおり、次世代3Dディスプレイ市場を積極的な輝度ロードマップ上に維持しています。

AI生成ホログラフィックエコシステムの出現

NVIDIAは2024年中頃にOmniverseへのボリュメトリックディスプレイサポートを追加し、変換ステップを削減してプロダクトデザイナーのレンダリング時間を半減させました。GoogleのProject Starlineは2024年末に有償エンタープライズトライアルを開始し、AI奥行き推定によって生のボリュメトリックフィードに対して帯域幅を60%削減できることを示しました。事前学習済みのニューラルラジアンスフィールドモデルが2D写真を3Dアセットに変換し、ディスプレイオーナーのカタログ深度を拡張しています。Microsoftはホログラフィックストリーミングをアズール(Azure)に統合し、クラウドGPUへの演算処理オフロードを可能にして軽量クライアントデバイスを実現しています。このソフトウェアの勢いが次世代3Dディスプレイ市場のコンテンツ側の基盤を強固にしています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 3Dコンテンツ標準規格の欠如 | -1.8% | 世界全体、すべての市場に均等に影響 | 短期(2年以内) |

| 製造ラインの高い資本コスト | -1.5% | 世界全体、新規市場参入者に集中 | 中期(2年~4年) |

| 輻輳調節コンフリクトに関する職業衛生上の懸念 | -0.9% | 欧州および北米が規制上の焦点 | 長期(4年以上) |

| 希土類蛍光体に対するサプライチェーン依存 | -0.7% | 世界全体、国内希土類精製のない地域で深刻な影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

3Dコンテンツ標準規格の欠如

ISO/IEC MPEG-I パート12がまだドラフト段階にあるため、製造業者はマルチビュー映像、メッシュストリーミング、またはライトフィールドエンコーディングにまたがる独自のパイプラインを維持しています。この分断が制作コストを40~60%引き上げ、リリースサイクルを遅らせることで、強固なハードウェアイノベーションにもかかわらずデバイスの普及を阻んでいます。SMPTEの2024年相互運用性レポートは依然として任意適用にとどまり、大手スタジオはベンダー固有のマスタリング手法に縛られています。ストリーミングプラットフォームは、奥行きマップのメタデータに一貫性がないため、コンテンツをディスプレイ機能に自動対応させることができず、手動キュレーションを余儀なくされています。コンセンサスコーデックが登場するまでは、次世代3Dディスプレイ市場は近期的な家庭普及率を抑制するアベイラビリティのボトルネックに直面しています。

製造ラインの高い資本コスト

シリコン上OLEDまたはマイクロLEDの製造ライン1本には、運転資本を除いて5億米ドルが必要であり、参入障壁を高くしてサプライの多様化を遅らせています。SEMIは2024年7月に先端リソグラフィー装置の納期が24か月に達していると報告しており、資金が豊富な既存企業でも生産能力の増強が遅れています。[2]SEMIアナリスト、「半導体製造装置納期レポート」、SEMI.ORG 10マイクロメートル未満のマイクロLEDアレイの歩留まりが70%を下回ることで単位コストが上昇し、初期販売は防衛・医療ニッチに限定されています。米国および欧州のチップ関連法による補助金が一部のリスクを相殺しますが、払い戻しサイクルが商業化目標に遅れをとっており、2年間の需給ギャップが生じています。スケールの経済性を欠く新規参入者は数億米ドルの投資を正当化することが難しく、次世代3Dディスプレイ市場における競争が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ボリュメトリックディスプレイが牽引力を獲得

ボリュメトリックディスプレイは2031年にかけて年間14.25%の拡大が予測されており、次世代3Dディスプレイ市場において最も成長の速いセグメントとなっています。Light Field Lab社の280億画素SolidLightパイロットなどの研究室での突破口は、小売展示における商業的実行可能性を確認しています。グラスレスでの複数人視聴による疲労軽減が、協調設計、医療用画像診断、エンターテインメントの各シナリオを開拓しています。ステレオスコピックフォーマットは2025年に41.72%の売上を維持しているものの、調節ストレスに関する研究から使用時間に制限が生じており、ボリュメトリックオプションへの調達シフトを促す可能性があります。静的ボリュメトリックユニットは、放射線科医がCTデータセットを自由空間で回転させるのを支援し、2Dモニターと比較して異常検出能力を向上させます。一方、ヘッドマウント型ステレオスコピックディスプレイは、コスト上限がパネルプレミアムを50米ドル未満に規定するゲームおよびトレーニング分野で引き続き有用です。

ホログラフィックタブレットは依然として演算負荷が高いものの、エッジAIアクセラレーターが2027年までにバッテリーに優しい動作を実現すると期待されています。自動車OEMは従来のクラスターを置き換えるためにフリースペースボリュメトリックダッシュボードの実験を行い、高速走行時の空間認識を向上させようとしています。小売業者は在庫なしでリアルな商品を展示するために据え置き型ボリュメトリックキオスクを導入し、体験型商取引を促進しています。これらの展開が総合的にボリュメトリックフォーマットを次世代3Dディスプレイ市場の主流セグメントへと押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:シリコン上OLEDが急速に進歩

シリコン上OLEDの出荷量は、AR(拡張現実)ヘッドセット、パイロットヘルメット、外科用スコープにおける近接眼型需要が加速するにつれ、2031年にかけてCAGR 13.38%で成長すると予測されています。ピクセルレベルの調光により無限コントラストが実現し、航空および建設分野での明るい屋外シーンのオーバーレイに不可欠です。LEDパネルはスタジアム規模のウォールを席巻することで2025年売上の33.74%を維持しましたが、シリコン上OLEDが超える画素密度の上限に直面しています。マイクロLEDプロトタイプはOLEDの精細度に匹敵しつつ焼き付き耐性を発揮しており、歩留まりが向上すれば長期的な後継技術として位置付けられます。液晶バリアントはコスト敏感なデジタルサイネージに残存していますが、狭い視野角が協調的な3Dセッションを制限し、次世代3Dディスプレイ市場への影響を抑制しています。

フォルダブルタブレットは柔軟なOLED基板を活用して大型キャンバスに3Dの奥行きを提供し、携帯性と空間的没入感をシームレスに融合しています。10,000ニットに達するタンデムOLEDは、補助反射板なしで日光下でも視認可能な自動車用HUDを実現し、光学スタックを単純化してキャビン内の熱負荷を低減します。デジタルライトプロセッシング背面投写型テレビは、かつて低価格大画面ゲーミングの定番でしたが、フラットパネルの進歩によりサイズ対コスト優位性が失われ、市場から退場しつつあります。これらの変化が総合的にシリコン上OLEDのリードを強固にしながら、マイクロLEDを戦略的ロードマップ上に維持しています。

アクセス方式別:マイクロディスプレイが加速

マイクロディスプレイは、終日装着の快適性を確保するために150グラム未満の重量が求められるエンタープライズAR(拡張現実)グラスを背景に、CAGR 13.98%で拡大しています。一方、スクリーンベースシステムは2025年の設置台数の67.29%を維持しており、複数人視聴のニーズが最も顕著なリビングルームのテレビやサイネージで優れた性能を発揮しています。窒化ガリウムバックプレーンは欠陥密度の改善が進み、マイクロディスプレイのピクセルピッチを5マイクロメートル未満にしながら輝度を3,000ニット超に維持することを可能にしています。自動車のアーキテクチャは、HUD用のドライバー専用マイクロディスプレイと乗客インフォテインメント用の大型共有スクリーンを組み合わせ、ユースケース全体でコストと体験のバランスを取っています。ヘリコプターのヘルメットアップグレードを含む防衛プログラムは、20Gの振動に耐え、–40°C~55°Cの温度範囲で動作するマイクロディスプレイを必要とし、次世代3Dディスプレイ市場内に収益性の高いニッチを創出しています。

教育機関は、溶接、医療解剖、航空機整備における実践的トレーニングのために軽量ARヘッドセットを採用しており、空間的オーバーレイが提供する安全な演習環境を活用しています。一方、スクリーンベースディスプレイは協調的なボードルームでの存在感を維持しており、85インチパネルによってチームが個別ヘッドセットなしで3D CADファイルに注釈を付けることができます。このデュアルトラックの採用パターンにより、両方のアクセス方式が市場全体の拡大に不可欠な存在として維持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医療セグメントが拡大

医療用途は、低侵襲手術が奥行き精度の高い内視鏡映像に依存する度合いを高めるにつれ、2031年にかけてCAGR 13.12%で成長すると予測されています。FDA(米国食品医薬品局)は2024年3月にホログラフィック外科計画システムを承認し、3D可視化の臨床的受容を示しました。遠隔手術の試験運用では、5Gネットワーク越しにステレオスコピックフィードをストリーミングし、150ミリ秒未満の遅延で専門外科医が他の大陸での手術を指導することが可能になっています。ただし、コンシューマーエレクトロニクスは依然として2025年売上の48.10%を占めており、成熟した製品ラインを差別化するためにスマートフォン、ゲーム機、テレビへの3D機能統合が進んでいます。自動車用ヘッドアップディスプレイにはホログラフィックな奥行き感が統合されており、運転支援機能をサポートして安全性を高め、高グレードトリムの価格設定を正当化しています。

産業用品質管理セルは3Dモニターを活用して複雑な形状を検査し、2Dスクリーンでは見えない欠陥を検出することで手直しコストを削減しています。小売ショールームはホログラフィックポジウムを使用して物理的在庫なしにプレミアムアイテムを展示し、物流費とロス率を削減しています。教育セクターはボリュメトリックラボキットを導入し、学生が分子構造やエンジン組立を仮想的に探索できるようにすることで、理解力と記憶定着率を向上させています。これらのトレンドが総合的に各業種の需要を多様化させ、次世代3Dディスプレイ市場の収益基盤を広げています。

地域分析

アジア太平洋地域は2025年売上の46.31%を維持し、韓国および中国の補助金がマイクロディスプレイの設備投資リスクを軽減して供給チェーンのスケールを持続させることを背景に、CAGR 12.74%で進展しています。韓国の5,000億ウォンの助成金プールがシリコン上OLEDおよびマイクロLEDのパイロットラインを加速させ、国内プレイヤーをグローバルな調達戦略の中心に位置付けています。中国メーカーのBOEおよびティアンマ(Tianma)は成都および武漢で生産能力を拡大し、輸入依存を低下させながら積極的な価格設定で世界的な設計採用を獲得しています。日本は産業・医療用マイクロディスプレイへのシフトを進め、精密カメラおよび半導体の専門技術を活用して次世代3Dディスプレイ市場における利益率を守っています。

北米は、自動車用HUDの普及拡大、軍事AR(拡張現実)の調達、および医療技術の革新に牽引されており、米国の防衛予算がラゲッジ化ヘッドセットへの需要を下支えしています。カナダの視覚効果クラスターが急成長する3Dコンテンツエコシステムを育み、国内のハードウェア販売を促進しています。欧州はホログラフィックHUDを統合するドイツおよびイタリアの自動車メーカー、および職場全体で低疲労ディスプレイを優先する厳格な安全衛生規制を中心に据えています。地平線ヨーロッパ(Horizon Europe)および欧州チップス法(European Chips Act)の下での政策支援がパイロット製造拠点への投資を促進しているものの、アジア太平洋地域よりは緩やかなペースです。

南米では、特にブラジルの高級ショッピングモールにおいてホログラフィックキオスクがブランド体験を向上させるなど、小売・ホスピタリティ分野での早期導入が見られます。中東は政府系ファンドの資本に支えられ、目的地型ショッピングセンターやスマートシティの取り組みにおいて3Dスクリーンを採用しています。アフリカはコストおよびインフラの問題から普及が限定的ですが、南アフリカおよびナイジェリアが企業向け展開を開始しており、次世代3Dディスプレイ市場への段階的な参入が見込まれています。

競争環境

次世代3Dディスプレイ市場は中程度の集中度を示しており、上位5社が2024年売上の55%を占めています。SamsungとLGはOLEDリーダーシップを通じてR&Dをクロスサブシダイズし、自動車用HUDおよびプレミアムタブレットの採用を確保しています。中国の競合他社は材料の地産地消とより薄い利益率の受容によってコストリーダーシップを追求し、グローバルシェアの拡大を加速しています。既存のパネルメーカーは光学スペシャリストおよびソフトウェアスタジオを買収し、顧客の統合オーバーヘッドを最小化するターンキーソリューションを提供しています。

Light Field LabやVoxon Photonicsのような破壊的企業はパネルを完全に回避し、自由空間に映像を投影することで既存企業の資本経済に挑戦しています。2024年にはライトフィールド光学およびAI駆動レンダリングに関する特許出願が1,200件を超え、サプライヤーの序列を再編する可能性のあるイノベーション競争を示しています。標準化団体がコーデックの統合に取り組んでいますが、商業上の競争がコンセンサスを遅らせ、エコシステムの断片化が続いてニッチプレイヤーの選択肢を維持しています。

産業・軍事バイヤーは性能とラゲッジ化がコストを凌駕する守りやすいサブセグメントを生み出し、中小ベンダーがプレミアムマージンを確保することを可能にしています。医療ディスプレイサプライヤーはFDAおよびISO 13485認証を取得した後に競争優位性を維持し、競合他社の承認タイムラインを長期化させています。その結果、競争の激しさはパネル対ボリュメトリックパラダイムという水平方向と、サプライヤーがシリコン、光学、コンテンツスタックを統合する垂直方向の両面で増大しています。

次世代3Dディスプレイ産業のリーダー企業

Avalon Holographics Inc.

Avegant Corporation

Robert Bosch GmbH

Continental Aktiengesellschaft

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Sonyは、プロクリエイターおよび医療用画像診断に向けて、ピーク輝度10,000ニット、ピクセルピッチ5.1マイクロメートルの空間リアリティディスプレイを発売しました。

- 2024年8月:Samsungは、2026年第3四半期までに生産能力を40%増強することを目標に、牙山(アサン)のシリコン上OLED拡張に3億米ドルを充当しました。

- 2024年6月:NVIDIAはOmniverseにおけるホログラフィックディスプレイプレビューを有効化し、AI最適化によって演算負荷を50%削減しました。

- 2024年5月:LGディスプレイは、自動車ティア1 HUD向けに10,000ニット定格のタンデムOLEDパネルの量産出荷を開始しました。

世界の次世代3Dディスプレイ市場レポートの対象範囲

次世代3Dディスプレイ市場は、従来の視聴用アクセサリーに依存することなく没入型の高忠実度奥行き知覚を実現するよう設計された先進的な三次元可視化技術を包含しています。ホログラフィック、ボリュメトリック、ステレオスコピック、ライトフィールドディスプレイを含む幅広い製品カテゴリーを包含し、マイクロLED、OLED、シリコン上OLED(OLEDoS)などの新興ディスプレイ技術によって支えられています。これらのシステムは、コンシューマーエレクトロニクス、自動車、医療用画像診断、航空宇宙・防衛、産業用途、教育、広告など多様なアクセス方式およびエンドユーザー産業にわたって展開され、ユーザーインタラクション、可視化精度、および体験的エンゲージメントを強化しています。

次世代3Dディスプレイ市場レポートは、製品別(3Dホログラフィックディスプレイ、ヘッドマウントディスプレイ、静的ボリュームディスプレイ、ライトフィールドディスプレイ、ボリュメトリックディスプレイ、ステレオスコピックディスプレイ)、技術別(DLP RPTV、LED、OLED、PDP、LCD、マイクロLED、シリコン上OLED(OLEDoS))、アクセス方式別(マイクロディスプレイ、スクリーンベースディスプレイ)、エンドユーザー産業別(コンシューマーエレクトロニクス、自動車・輸送、医療、航空宇宙・防衛、産業、教育・トレーニング、小売・広告)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 3Dホログラフィックディスプレイ |

| ヘッドマウントディスプレイ |

| 静的ボリュームディスプレイ |

| ライトフィールドディスプレイ |

| ボリュメトリックディスプレイ |

| ステレオスコピックディスプレイ |

| デジタルライトプロセッシング背面投写型テレビ(DLP RPTV) |

| 発光ダイオード(LED) |

| 有機発光ダイオード(OLED) |

| プラズマディスプレイパネル(PDP) |

| 液晶ディスプレイ(LCD) |

| マイクロLED |

| シリコン上OLED(OLEDoS) |

| マイクロディスプレイ |

| 従来型/スクリーンベースディスプレイ |

| コンシューマーエレクトロニクス |

| 自動車・輸送 |

| 医療 |

| 航空宇宙・防衛 |

| 産業 |

| 教育・トレーニング |

| 小売・広告 |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| 製品別 | 3Dホログラフィックディスプレイ | |

| ヘッドマウントディスプレイ | ||

| 静的ボリュームディスプレイ | ||

| ライトフィールドディスプレイ | ||

| ボリュメトリックディスプレイ | ||

| ステレオスコピックディスプレイ | ||

| 技術別 | デジタルライトプロセッシング背面投写型テレビ(DLP RPTV) | |

| 発光ダイオード(LED) | ||

| 有機発光ダイオード(OLED) | ||

| プラズマディスプレイパネル(PDP) | ||

| 液晶ディスプレイ(LCD) | ||

| マイクロLED | ||

| シリコン上OLED(OLEDoS) | ||

| アクセス方式別 | マイクロディスプレイ | |

| 従来型/スクリーンベースディスプレイ | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| 自動車・輸送 | ||

| 医療 | ||

| 航空宇宙・防衛 | ||

| 産業 | ||

| 教育・トレーニング | ||

| 小売・広告 | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答する主要な質問

次世代3Dディスプレイ市場の2026年における規模はどのくらいですか?

185億6,000万米ドルと評価されており、CAGR 12.60%で2031年までに335億9,000万米ドルに達すると予測されています。

最も急速に拡大している製品カテゴリーはどれですか?

グラスレス視聴の普及が進む中、ボリュメトリックディスプレイがCAGR 14.25%で成長しています。

シリコン上OLEDマイクロディスプレイが拡張現実ヘッドセットにとって重要な理由は何ですか?

5,000 PPI超の画素密度、無限コントラスト、および1マイクロ秒未満の応答時間を実現し、モーション・トゥ・フォトン遅延を低減するためです。

アジア太平洋地域が3Dディスプレイで主導権を握っている理由は何ですか?

補助金による設備投資、韓国および中国の大規模製造拠点、ならびに自動車・スマートフォンサプライチェーンからの旺盛な国内需要によるものです。

コンテンツ標準規格のギャップが市場成長をどのように抑制していますか?

独自のパイプラインによって、クリエイターは並行ワークフローを維持することを余儀なくされ、コストが40~60%上昇し、コンテンツの普及が遅れています。

コンシューマーエレクトロニクス以外で最も高い成長ポテンシャルを示す垂直分野はどこですか?

医療用可視化が低侵襲手術および遠隔手術の採用によりCAGR 13.12%でリードしています。

最終更新日: