PCおよびラップトップMLCC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.82 十億米ドル |

| 市場規模 (2031) | 6.63 十億米ドル |

| 成長率 (2026 - 2031) | 18.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

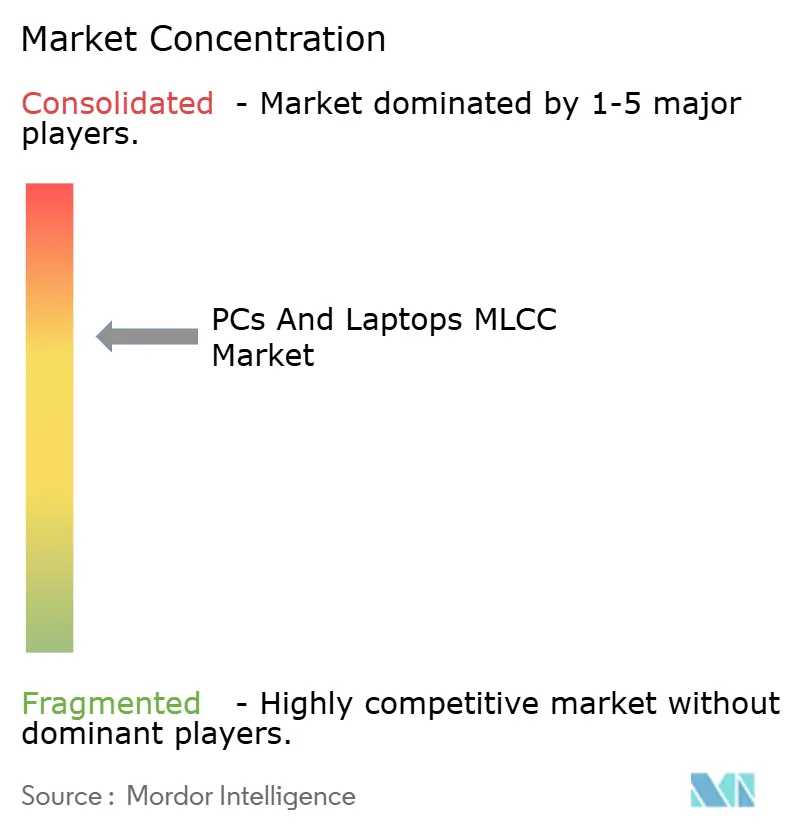

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPCおよびラップトップMLCC市場分析

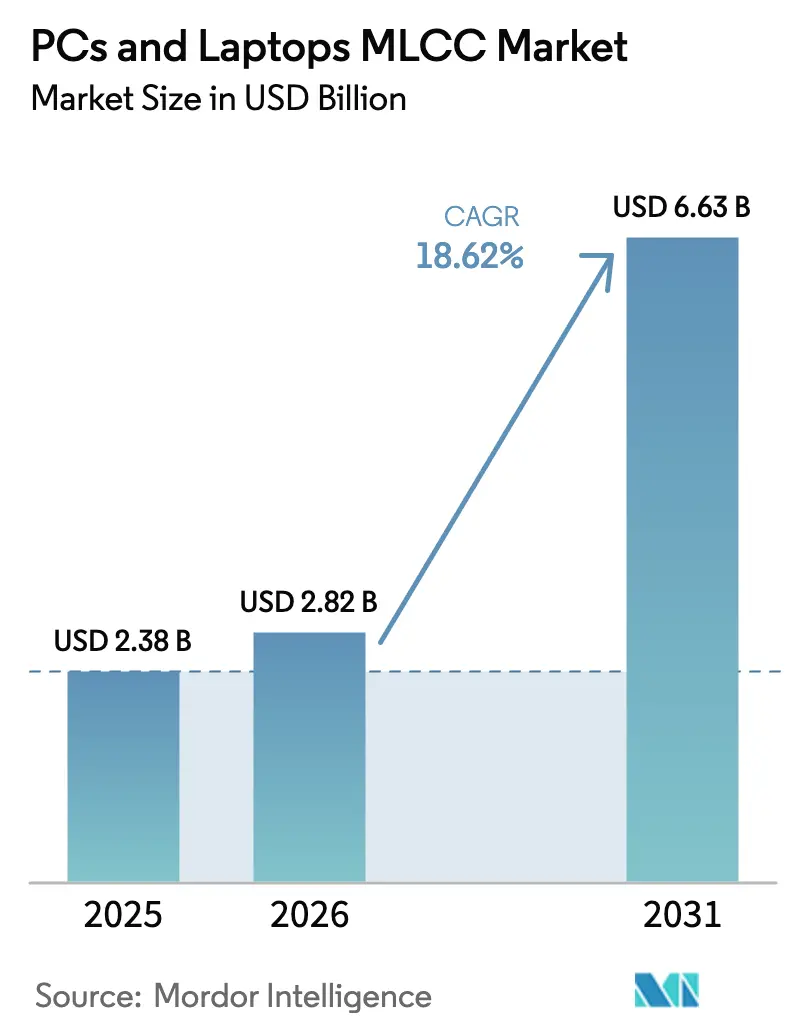

PCおよびラップトップMLCC市場規模は、2025年の23億8,000万USDから2026年には28億2,000万USDへと成長し、2026年から2031年にかけて18.62%のCAGRで2031年までに66億3,000万USDに達すると予測されています。需要は、DDR5およびLPDDR5メモリへの移行、AIレディPCの急増、ならびに各ノートブックおよびデスクトップが対応を迫られる電力密度の上昇によって押し上げられています。供給面の勢いは、MLCCの絶え間ない小型化に起因しており、エンジニアはバルクアルミニウムコンデンサを代替し、基板スペースの制約を緩和し、厳格なバッテリー寿命目標を達成することが可能となっています。ベンダーのポジショニングは、先進的な誘電体配合を迅速にスケールアップできるかどうかにかかっており、北米がプレミアムAIシステムを消費する一方で、アジア太平洋地域が量産の基盤を提供しています。2025年から2030年にかけては、原材料の逼迫した供給、高誘電率粉末に対する輸出規制、およびESGに連動した採掘規制が、PCおよびラップトップMLCC市場の急激な成長軌道を抑制する要因となっています。

主要レポートのポイント

- 誘電体タイプ別では、クラス1コンデンサが2025年のPCおよびラップトップMLCC市場において62.15%のシェアで首位を占め、同カテゴリーは2031年まで19.88%のCAGRを記録すると予測されています。

- ケースサイズ別では、201フォーマットが2025年のPCおよびラップトップMLCC市場シェアの55.92%を保有しており、402フォーマットは2031年まで19.64%のCAGRで加速する見通しです。

- 電圧定格別では、低電圧ユニットが2025年のPCおよびラップトップMLCC市場規模の58.92%を占め、2031年まで19.73%のCAGRで拡大すると予測されています。

- 実装タイプ別では、表面実装品が2025年に41.25%の売上シェアを維持しており、メタルキャップデバイスは2031年までに19.36%のCAGRを記録する見込みです。

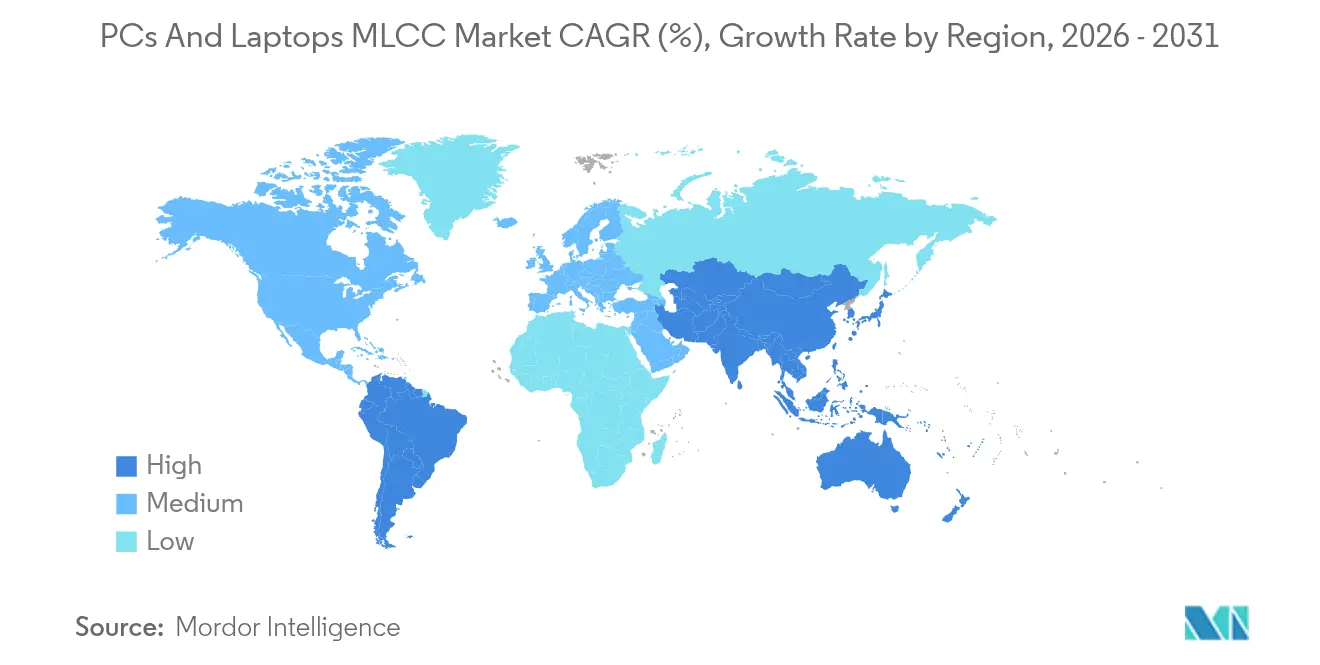

- 地域別では、北米が2025年のPCおよびラップトップMLCC市場において57.12%を獲得しており、アジア太平洋地域は予測期間中に他のすべての地域を上回る20.31%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルPCおよびラップトップMLCC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| DDR5およびLPDDR5 RAMデザインへの移行 | +4.2% | グローバル、北米およびアジア太平洋が先行 | 中期(2~4年) |

| USB-C/サンダーボルト4電力供給の急速な普及 | +3.8% | グローバル、プレミアムラップトップセグメント | 短期(2年以内) |

| 高解像度OLEDおよびミニLEDパネルへの移行 | +3.1% | アジア太平洋地域が中核、北米および欧州へ拡大 | 中期(2~4年) |

| オンボードAIアクセラレーターの需要増加 | +4.7% | 北米およびアジア太平洋 | 短期(2年以内) |

| 3nmおよび2nm CPUプラットフォームの投入 | +2.9% | グローバル、プレミアムコンピューティング | 長期(4年以上) |

| 政府による半導体リショアリングインセンティブ | +2.1% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DDR5およびLPDDR5 RAMデザインへの移行

新しいメモリアーキテクチャは、電圧レギュレーションモジュールをSODIMMからマザーボードに移行させ、MLCC電圧定格を25Vに引き上げ、X6S安定性で22µFに達することができるコンパクトな0805および1206サイズのコンデンサの需要を高めています。[1]Samsung Electro-Mechanics、「DDR5向け25V MLCCソリューション」、samsungsem.com狭いフットプリントでこのような静電容量を実現するには、精製された誘電体化学、薄い電極、および厳密な電極層の整列が必要です。サーバーグレードの基板は、長期にわたる高温サイクルに耐えられる長寿命部品の必要性を高め、PCおよびラップトップMLCC市場におけるプレミアム価格をさらに支持しています。消費者向けおよびエンタープライズシステム全体でのDDR5の急速な普及は、これらの特殊部品を提供するサプライヤーに対する設計採用のパイプラインを充実させ、PCおよびラップトップMLCC市場に対する構造的なポジティブ効果を強化しています。

USB-C/サンダーボルト4電力供給の急速な普及

USB-C電力供給は現在240Wまで対応し、複数のレールを単一の大電流経路に統合し、広範な入力フィルターアレイを必要としています。設計者は通常、ホットプラグ過渡状態を吸収し負荷ステップエッジを平滑化するために、ポートごとに数十個の低ESR 0402または0603 MLCCを配置しており、これにより1台当たりのコンデンサ数が倍増しています。[2]TechInsights、「PC・ラップトップ展望2025」、techinsights.comサンダーボルト対応の各新ポートは専用の電源管理ICを備えているため、MLCCの数量はポート数にほぼ比例して増加します。その結果、PCおよびラップトップMLCC市場は、バレル型コネクタがノートブックポートフォリオ全体でUSB-Cに置き換えられる動きを追跡する構造的な底上げの恩恵を受けています。

高解像度OLEDおよびミニLEDパネルへの移行

OLEDおよびミニLED技術は、従来の液晶ディスプレイよりも厳しいリップル電圧およびEMIの閾値を課しています。各ミニLEDバックライトゾーンは、ポイントオブロードデカップリングで最適動作するローカライズド調光MOSFETを必要とし、ディスプレイサブシステムごとに数十個のMLCCの追加を必要としています。高輝度OLEDパネルでは、1µFから10µFの範囲のMLCCがピクセル駆動電圧を維持し、色ずれや焼き付けを防止しています。これらのディスプレイを採用するプレミアムラップトップは、2023年モデルのLCDモデルに比べてディスプレイ関連のMLCC数が約3倍となっており、PCおよびラップトップMLCC市場全体の中で高付加価値ニッチが開かれています。

オンボードAIアクセラレーターの需要増加

AI中心のノートブックは、アグレッシブに電源をオンオフする独立したNPUを搭載しており、パッケージピンの5mm以内に数百個の小型MLCCをクラスター化することを必要とする雑音の多い電流シグネチャを生成しています。AIラップトップの出荷台数は2025年に1億240万台に達し、全ノートブックの51%を占めると予測されており、これにより基板ごとのコンデンサ数がさらに増加すると見込まれています。[3]Gartner、「AI PC出荷台数2025」、gartner.comMurataの100µF 0603デバイスにより、エンジニアは基板の外形を拡大することなくターゲットインピーダンス予算を達成することができます。このAIの波は、PCおよびラップトップMLCC市場における上昇余地をしっかりと支持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラス2 X7Rセラミック粉末の需給不均衡 | −2.8% | グローバル、アジア太平洋のハブで深刻 | 短期(2年以内) |

| 超薄型マザーボードにおけるMLCCクラック不良 | −1.9% | グローバル、プレミアムラップトップ | 中期(2~4年) |

| 高誘電率原材料に対する地政学的輸出規制 | −2.3% | アジア太平洋、グローバルへの波及 | 中期(2~4年) |

| 希土類採掘に対するESG主導の規制 | −1.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラス2 X7Rセラミック粉末の需給不均衡

高誘電率粉末は日本と中国の少数のサプライヤーから調達されており、最近の生産問題によりリードタイムが20週間に延長され、PCよりも自動車向けを優先する割り当て措置が必要となっています。ノートブックVRMのバルクエネルギーコンデンサはX7R誘電体に大きく依存しているため、下流需要が旺盛な場合でも不足が出荷量を制限する可能性があります。この不均衡は、新しい粉末ラインが稼働するまでPCおよびラップトップMLCC市場の近期的な上昇余地を抑制しています。

超薄型マザーボードにおけるMLCCクラック不良

1mm未満の基板はリフロー時に撓み、0201および0402部品に横亀裂を生じさせる機械的応力を引き起こします。潜在的なコンデンサクラックに起因するフィールドリターンはOEMの信頼を損ない、設計チームが小型化を制限したり、代替スタックアップを組み込んだりするよう促す可能性があります。これらの信頼性上の懸念は、より小さなケースサイズへの急速な移行を遅らせ、PCおよびラップトップMLCC市場内の増分的なユニット需要の一部を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1の安定性がプレミアム採用を持続させる

クラス1 MLCCは2025年に62.15%のシェアで市場を支配しており、その軌跡は2031年まで堅調な19.88%のCAGRを示しています。この規模は、PCおよびラップトップMLCC市場内でプレミアム収益プールを確固たるものにしており、温度安定コンデンサが現代のCPUおよびNPUにとって不可欠なタイミング、クロック、およびRF回路を支えています。デスクトップマザーボードでは、低TCC部品が電圧制御ループを強化し、熱変動にわたって一貫した位相マージン性能を確保しています。

後継ノードは許容差をミリボルト帯まで縮小し、プラットフォーム設計者はノイズ抑制のために各VRMステージ周辺にクラス1部品のチェーンを配置しています。Murataの006003インチパッケージは小型化の最前線を強調しており、電極数よりも誘電体の純度が関門要因であることを示しています。OEMがより薄い形状を追求する中、クラス1の機械的堅牢性は基板撓みに対する追加の安全マージンを提供し、PCおよびラップトップMLCC市場におけるその優位性を延伸しています。

ケースサイズ別:402フォーマットが小型化圧力の下で加速

201フットプリントは2025年に55.92%の収益を維持しており、最適な価格性能比と高い製造歩留まりを証明しています。しかし402ラインは、スペースが希少なスリムノートブックおよびゲーミングリグの主力として19.64%のCAGRで他のすべてのフォーマットを上回る成長を示すでしょう。OEMは現在、熱勾配を改善するために大型の0805をいくつか配置するのではなく、ダイ周辺に多数の小型コンデンサを分散させることを好んでいます。

ケース縮小の改善は誘電体革新と整合し、基板高さ制約を超えることなく47µFの0402スタックを実現可能にしています。これにより、何百もの402がパッケージ周囲を取り囲むAIアクセラレーターの統合が容易になります。その結果、402バリアントのユニット需要はPCおよびラップトップMLCC市場の中心的な成長レバーを生み出しています。

電圧定格別:低電圧部品がコアレールを支配

低電圧(≦100V)MLCCは2025年に58.92%のシェアを保有し、ノートブックロジック全体での5V未満レールの普及に伴い、2031年まで19.73%のCAGRで成長すると予測されています。DDR5が25Vデカップリングを必要とすることで、より高い電圧帯が導入されますが、確立されたMLCC分類によれば依然として低電圧の範囲内に収まっています。

USB-Cの48Vレールは、多相降圧変換と組み合わせることで、PCB全体の低電圧コンデンサスロット数をさらに増加させています。設計者がアルミニウム電解コンデンサから入力フィルタリング用の積層MLCCアレイへ移行するにつれて低電圧の数量が増加し、PCおよびラップトップMLCC市場を支える上でその中枢的役割が確固たるものとなっています。

実装タイプ別:メタルキャップパッケージが信頼性の優位性でシェアを拡大

表面実装デバイスは2025年の収益の41.25%を占め、自動化されたピックアンドプレース処理能力により支持されています。しかし、超薄型シャーシでの熱サイクルおよび基板撓みの課題が増大する中、メタルキャップパッケージは19.36%のCAGRを記録しています。メタルキャップは応力を分散させ、基板レベルの信頼性指標を向上させ、延長保証を提供するワークステーションおよびゲーミングOEMに訴求しています。

ユニット価格は高いものの、不良コスト回避が切り替えを正当化し、その結果、出荷量に比して不釣り合いに高い収益貢献をもたらしています。このトレンドは、AIおよび高リフレッシュレートOLEDパネルが内部温度を上昇させる中、PCおよびラップトップMLCC市場の漸進的な触媒となっています。

地域分析

北米は2025年に圧倒的な57.12%のシェアを維持しており、プレミアムノートブックブランドがDDR5およびAIの早期展開を追求し、高静電容量VRMおよびエキゾチックなディスプレイパネルを採用したことで、MLCCカウントが増加しました。1台当たりの平均販売価格(ASP)の高さが、出荷量に対して地域の収益フットプリントをPCおよびラップトップMLCC市場において過大にしています。301条関税は、国内またはメキシコのMLCCソースに切り替える進行中の基板レベルの再設計を促進し、サプライヤースタックを多様化し、貨物フローを変化させています。

アジア太平洋地域は、2031年まで20.31%のCAGRで成長トップとなる見通しであり、中国のポストパンデミック更新サイクル、台湾のODM量産、韓国のミニLEDラップトップディスプレイにおけるリーダーシップによって牽引されています。地域的なコンポーネントクラスターが学習曲線の優位性を強化し、PCおよびラップトップMLCC市場における長期的な競争力を固定しています。並行する政府補助金は、日本と中国の既存能力を置き換えることなく地理的集中のリスクを軽減するため、マレーシアおよびベトナムでの漸進的なMLCCファブを奨励しています。

欧州は、高信頼性MLCCがプレミアムマージンをもたらす企業向けセキュリティ強化ラップトップおよび堅牢な産業用タブレットに焦点を当てた、規模は小さいながらも収益性の高いコリドーを維持しています。厳格なESG規制は、OEMにコンデンサのカーボンフットプリントを検証させ、再生可能エネルギー調達とRE100コミットメントを加速させたMurataなどのサプライヤーを優遇しています。数量成長はアジア太平洋地域に及ばないものの、高い価格水準が欧州をPCおよびラップトップMLCC市場において戦略的に重要な位置に置いています。

競争環境

イノベーションと適応性が将来の成功を左右する

競争プロファイルは適度に集中しています。上位5社であるMurata、Samsung Electro-Mechanics、TDK、Taiyo Yuden、およびKyocera AVXは合計75%に近いシェアを保有していると推定され、大規模製造と独自の誘電体レシピが参入への重要な障壁となっています。Murataは006003インチMLCCで小型化の限界を押し広げ、PCB実装面積が希少な薄型ノートブックにおいてソケット受注を獲得しています。Samsung Electro-Mechanicsは垂直統合された粉末製造能力を活用し、DDR5マザーボード向けに特化した初の22µF、25V、0805コンデンサを投入しています。

TDKはCGAシリーズを自動車用コンピュートノード向けの100Vドメインに拡張し、半自律機能をターゲットとするノートブックOEMにクロスプラットフォームの相乗効果を提供しています。Yageoが提案する6億3,920万USDの芝浦エレクトロニクス買収は、センサーおよびサーミスタを統合し、パッシブ部品スイートを拡充するとともに、サプライヤー統合を求めるODMとの関係を深化させています。

主要企業を超えて、第二層のアジア系プレーヤーはAIアクセラレーターモジュール向けの用途特化型MLCCなどのニッチ仕様に取り組んでいます。それでも、厳格な認定期間および自動車グレード認証の必要性が急速なシェア獲得を妨げ、PCおよびラップトップMLCC市場における現在の階層構造を強化しています。

PCおよびラップトップMLCC業界リーダー

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

Taiyo Yuden Co., Ltd.

TDK Corporation

Yageo Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Yageoは日本の対内直接投資(FDI)承認を待つ間、芝浦エレクトロニクスへの公開買付けを8月1日まで延長し、6億3,920万USDの取引を継続

- 2025年5月:Vishayはパッシブ部品の受注残高対売上高比率が1.04であると報告し、供給の逆風にもかかわらず需要の持続性を示した

- 2025年3月:Kyocera AVXは47µFを達成した初の0402 MLCCを発売し、スペースが限られたマザーボードの静電容量密度を向上

- 2025年2月:Samsung Electro-MechanicsはDDR5 VRM向けに最適化された初の0805 22µF 25V MLCCを発表

グローバルPCおよびラップトップMLCC市場レポートの範囲

0 603、0 805、0 806、1 206、1 210、その他はケースサイズのセグメントとして対象。10Vから20V、20V超、10V未満は電圧のセグメントとして対象。10µFから100µF、10µF未満、100µF超は静電容量のセグメントとして対象。クラス1、クラス2は誘電体タイプのセグメントとして対象。アジア太平洋、欧州、北米は地域のセグメントとして対象。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100~500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 北米 | 米国 |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| その他の地域 |

| 誘電体タイプ別 | クラス1 | |

| クラス2 | ||

| ケースサイズ別 | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| その他のケースサイズ | ||

| 電圧別 | 低電圧(100V以下) | |

| 中電圧(100~500V) | ||

| 高電圧(500V超) | ||

| MLCC実装タイプ別 | メタルキャップ | |

| ラジアルリード | ||

| 表面実装 | ||

| 地域別 | 北米 | 米国 |

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

市場の定義

- MLCC(積層セラミックコンデンサ) - 電子回路においてエネルギーの蓄積とフィルタリングに使用される、セラミック材料の複数の層が導電層と交互に積み重なったコンデンサの一種。

- 電圧 - コンデンサが絶縁破壊や故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表される。

- 静電容量 - コンデンサが電荷を蓄える能力の指標であり、ファラッド(F)で表される。コンデンサに蓄積できるエネルギー量を決定する。

- ケースサイズ - MLCCの物理的寸法。通常はコードまたはミリメートルで表され、長さ、幅、高さを示す。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 電子回路においてエネルギーの蓄積とフィルタリングに使用される、セラミック材料の複数の層が導電層と交互に積み重なったコンデンサの一種。 |

| 静電容量 | コンデンサが電荷を蓄える能力の指標であり、ファラッド(F)で表される。コンデンサに蓄積できるエネルギー量を決定する。 |

| 電圧定格 | コンデンサが絶縁破壊や故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表される。 |

| ESR(等価直列抵抗) | 内部抵抗および寄生抵抗を含むコンデンサの全抵抗。高周波ノイズをフィルタリングし、回路の安定性を維持するコンデンサの能力に影響する。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用される。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント回路基板(PCB)の表面に直接コンポーネントを実装する電子部品組立手法。 |

| はんだ付け性 | MLCCなどのコンポーネントが、はんだ付けプロセスを経て信頼性の高い耐久性のあるはんだ接合を形成する能力。良好なはんだ付け性は、PCB上でのMLCCの適切な組み立てと機能のために不可欠。 |

| RoHS(有害物質使用制限指令) | 鉛、水銀、カドミウムなどの特定の有害物質の電気・電子機器への使用を制限する指令。環境規制により、車載用MLCCのRoHS準拠は不可欠。 |

| ケースサイズ | MLCCの物理的寸法。通常はコードまたはミリメートルで表され、長さ、幅、高さを示す。 |

| フレックスクラッキング | PCBの曲がりや撓みによる機械的応力でMLCCにクラックや破断が生じる現象。フレックスクラッキングは電気的故障を引き起こす可能性があり、PCBの組み立ておよび取り扱い時に回避すべきである。 |

| エージング | 温度、湿度、印加電圧などの要因により、MLCCの電気特性が経時的に変化することがある。エージングとはMLCC特性の漸進的な変化を指し、電子回路の性能に影響を与える可能性がある。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格。USDミリオンで表され、1台当たりの平均価格を反映する。 |

| 電圧 | MLCCにかかる電位差。低範囲電圧、中範囲電圧、高範囲電圧に分類されることが多く、異なる電圧レベルを示す。 |

| MLCC RoHS準拠 | 有害物質使用制限指令(RoHS)への準拠。MLCCの製造において鉛、水銀、カドミウムなどの特定の有害物質の使用を制限し、環境保護と安全を促進する。 |

| 実装タイプ | MLCCを回路基板に取り付ける方法。表面実装、メタルキャップ、ラジアルリードなどがあり、異なる実装構成を示す。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類。クラス1とクラス2に分類されることが多く、異なる誘電体特性と性能を表す。 |

| 低範囲電圧 | 低電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常、低電圧範囲内で使用される。 |

| 中範囲電圧 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常、電圧要件の中間範囲で使用される。 |

| 高範囲電圧 | より高い電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常、高電圧範囲で使用される。 |

| 低範囲静電容量 | 静電容量値が低いMLCC。より小さなエネルギー蓄積を必要とするアプリケーションに適している。 |

| 中範囲静電容量 | 中程度の静電容量値を持つMLCC。中間的なエネルギー蓄積を必要とするアプリケーションに適している。 |

| 高範囲静電容量 | 静電容量値が高いMLCC。より大きなエネルギー蓄積を必要とするアプリケーションに適している。 |

| 表面実装 | プリント回路基板(PCB)の表面に直接実装するために設計されたMLCC。効率的なスペース利用と自動化された組み立てが可能。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCC。高い安定性、低い損失係数、および温度による静電容量変化が低いことが特徴。精密な静電容量値と安定性を必要とするアプリケーションに適している。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCC。高い静電容量値、高い体積効率、および中程度の安定性が特徴。より高い静電容量値を必要とし、温度による静電容量変化の影響を受けにくいアプリケーションに適している。 |

| RF(無線周波数) | 無線通信などのアプリケーションで使用される電磁波の周波数帯域を指し、通常3kHzから300GHzの範囲で、さまざまな無線デバイスやシステムの無線信号の送受信を可能にする。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)に使用される保護金属カバー。耐久性を高め、水分や機械的ストレスなどの外的要因から保護する。 |

| ラジアルリード | 特定のMLCCにおける端子構成で、電極リードがセラミック本体から放射状に伸び、スルーホール実装アプリケーションでの挿入とはんだ付けを容易にする。 |

| 温度安定性 | さまざまな温度範囲にわたってMLCCが静電容量値と性能特性を維持する能力。変化する環境条件下での信頼性の高い動作を確保する。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCは、交流信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおいて効率的なエネルギー伝達と低電力損失を実現する。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定 このステップでは、MLCC市場を理解するために重要なデータポイントを特定しました。これには、過去および現在の生産量、ならびに取り付け率、販売台数、生産量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリーにおけるMLCCの将来の生産量と取り付け率を推定しました。リードタイムも決定し、生産および配送に必要な時間を把握することで市場動向の予測に活用し、予測精度の向上に貢献しました。

- ステップ2:主要変数の特定 このステップでは、MLCC市場の堅固な予測モデルを構築するために不可欠な重要変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格の動向、自動車販売データ、消費者向け電子機器の販売数字、および電気自動車(EV)の販売統計が含まれます。反復プロセスを通じて、正確な市場予測に必要な変数を決定し、特定された変数に基づいて予測モデルの開発を進めました。

- ステップ3:市場モデルの構築 このステップでは、生産データと平均価格、取り付け率、予測生産データなどの主要な業界トレンド変数を活用して、包括的な市場推計モデルを構築しました。これらの重要変数を統合することで、市場トレンドと動態を正確に予測するための堅固なフレームワークを開発し、MLCC市場における情報に基づいた意思決定を促進しました。

- ステップ4:検証と最終確認 この重要なステップでは、内部数理モデルを通じて導き出されたすべての市場数値と変数を、調査対象となる全市場の一次調査専門家の広範なネットワークを通じて検証しました。回答者は、調査対象市場の総合的な姿を描くために、さまざまなレベルおよび機能にわたって選定されました。

- ステップ5:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム