インシリコ創薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

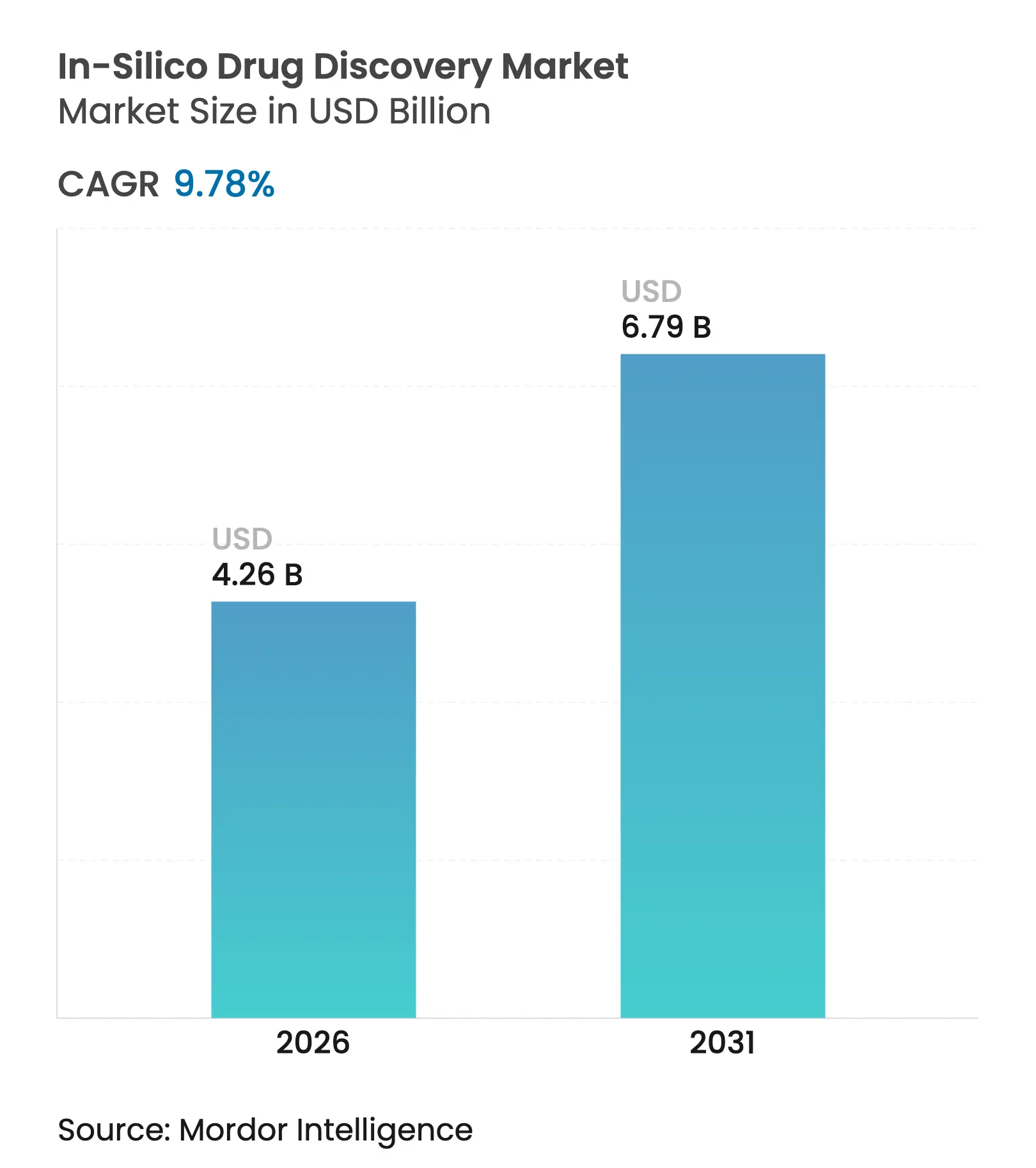

| 市場規模 (2026) | 4.26 十億米ドル |

| 市場規模 (2031) | 6.79 十億米ドル |

| 成長率 (2026 - 2031) | 9.78% CAGR |

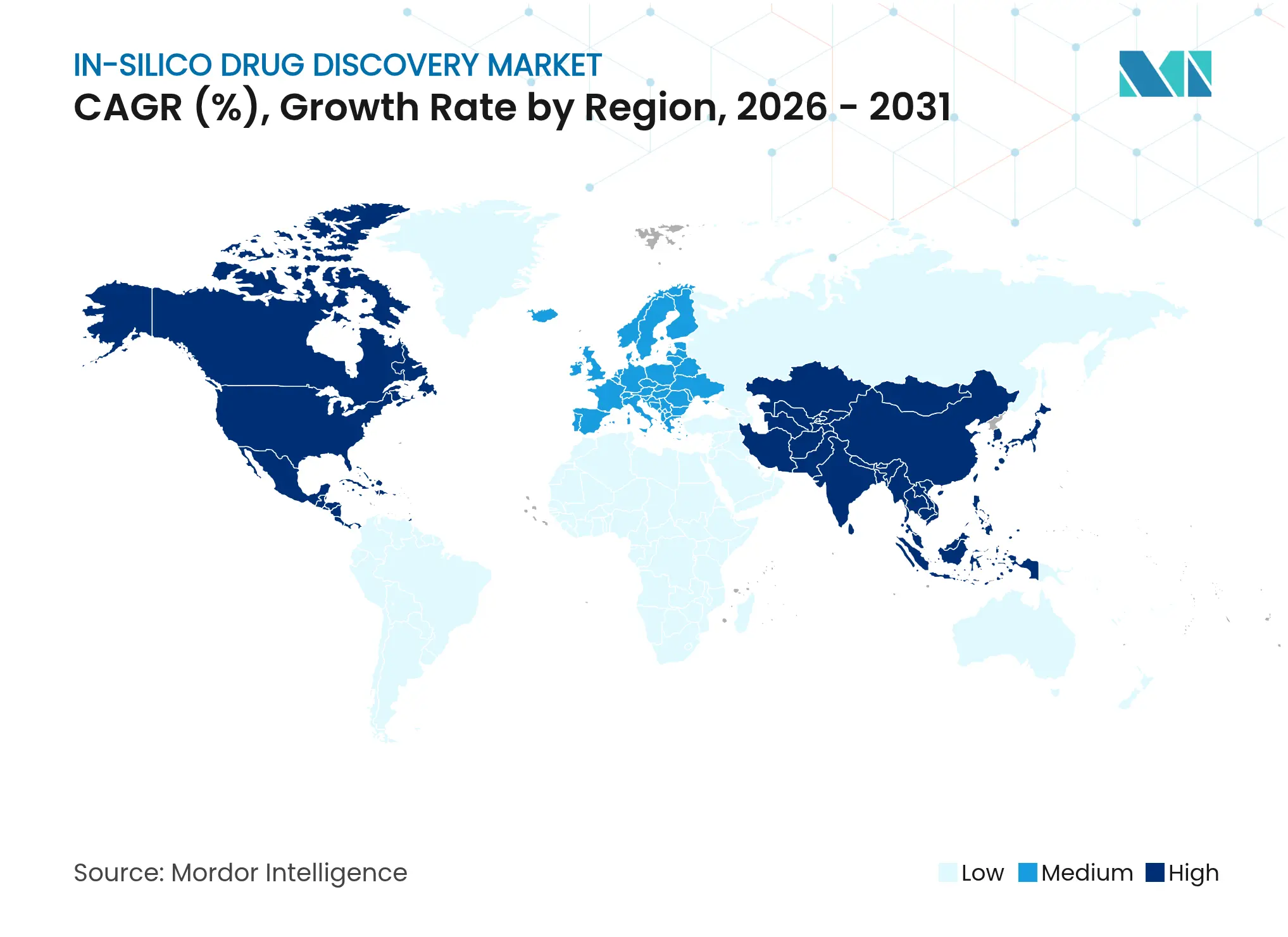

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

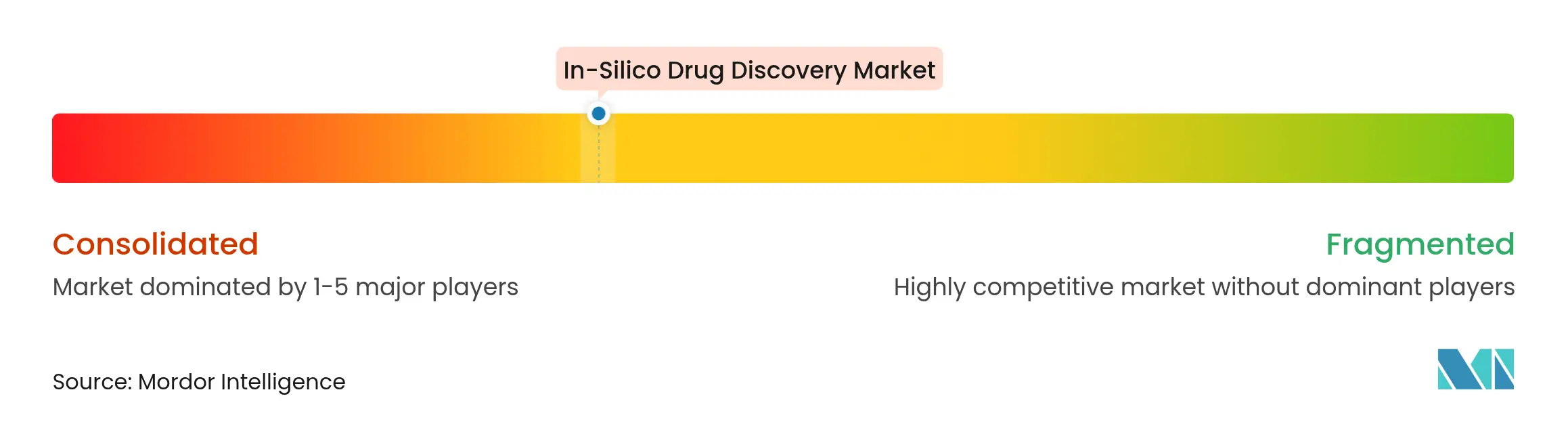

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインシリコ創薬市場分析

インシリコ創薬市場規模は2026年に46億2,600万米ドルと推定され、2025年の38億8,000万米ドルから成長し、2031年には67億9,000万米ドルに達する見込みで、2026年から2031年にかけて9.78%のCAGRで成長します。この成長は、バーチャルスクリーニング、予測モデリング、量子対応シミュレーションの採用拡大を反映しており、承認済み治療薬1剤あたり26億米ドルを超えるまでに膨らんだR&D費用を抑制しながら、創薬タイムラインを数年から数ヶ月に短縮しています。製薬会社はクラウドネイティブ型高性能コンピューティング(HPC)を統合して中小バイオテクノロジー企業へのアクセスを民主化する一方、規制当局は計算モデルの信頼性要件を明確化するAIガイダンスを公表しています[1]出典:Nature Communications Medicine、「臨床段階のAI設計候補」、nature.com。既存企業がAIネイティブプラットフォームを買収して差別化されたアルゴリズムと自動合成を確保するにつれ、業界再編が加速しています。古典的な限界を超えた分子動力学を解析できる量子強化パイプラインへの投資は、候補化合物の優先順位付けを再構築するシミュレーション精度の飛躍的向上が迫っていることを示しています。

レポートの主要ポイント

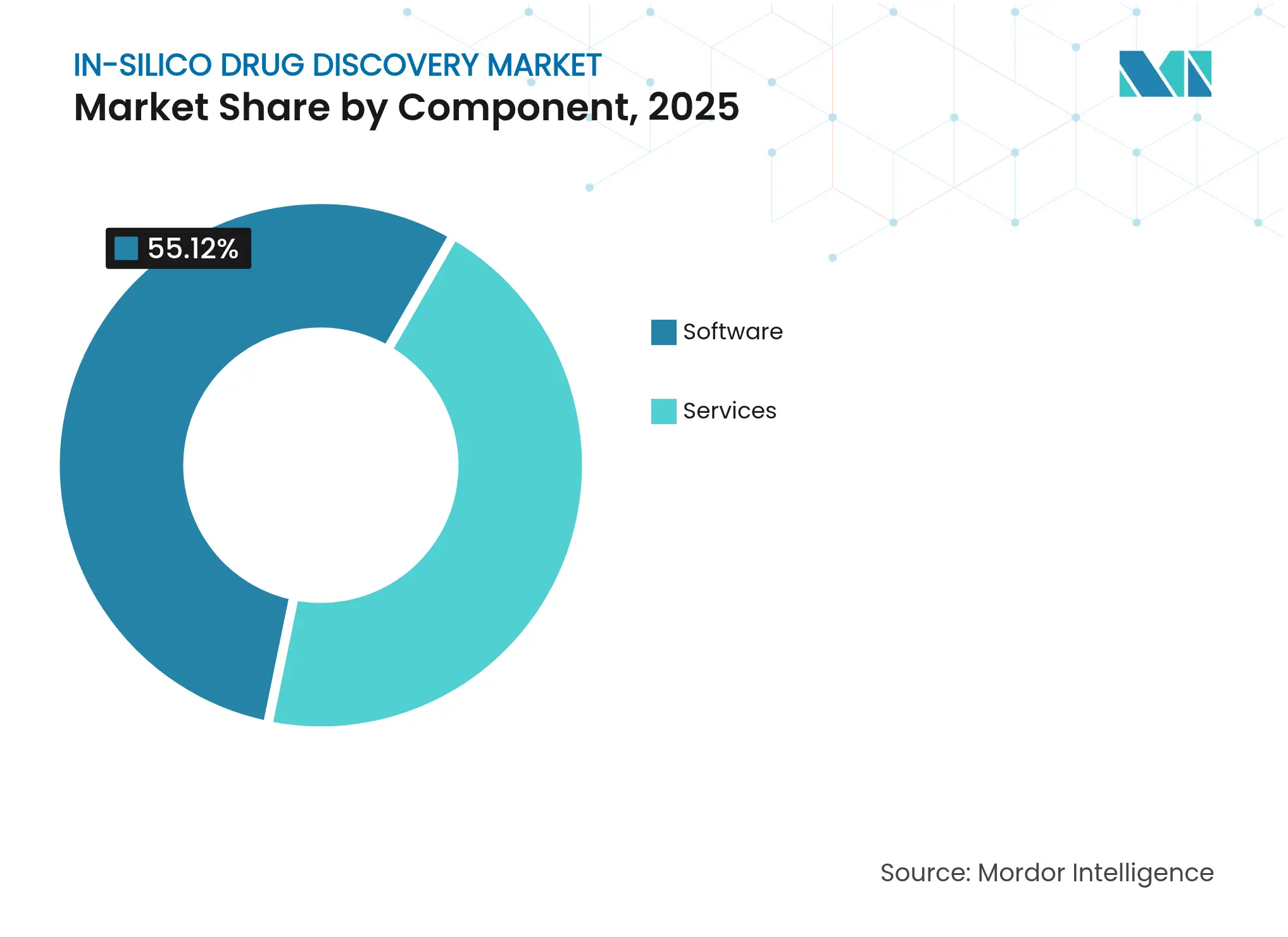

- コンポーネント別では、ソフトウェアが2025年に55.12%の収益シェアをリード。サービスは2031年にかけて最速の6.93% CAGRを記録。

- 創薬フェーズ別では、ターゲット同定・検証が2025年に市場シェアの46.82%を占め、ヒット同定は2031年にかけて7.34% CAGRで成長する見込み。

- 治療領域別では、腫瘍学が2025年に市場規模の36.61%を占め、神経学は2031年にかけて8.83% CAGRで拡大。

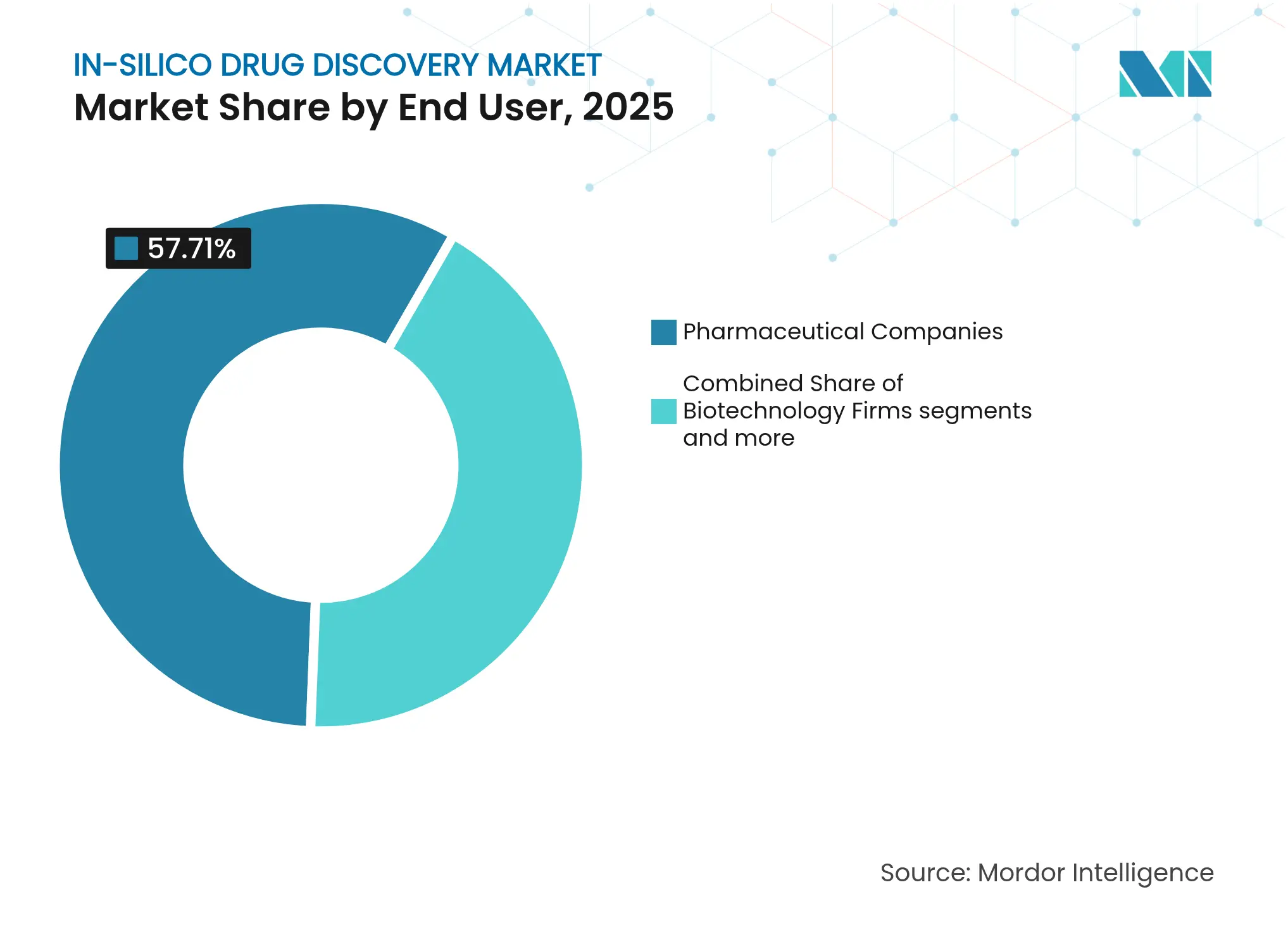

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に57.71%のシェアを支配し、CROは2031年にかけて8.33% CAGRで推移する見込み。

- 展開形態別では、クラウドベースが2025年に67.22%のシェアを占め、2031年にかけて7.81% CAGRで推移する見込み。

- 地域別では、北米が2025年に37.61%のシェアを維持し、アジア太平洋が2031年にかけて最強の8.86% CAGRを記録。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインシリコ創薬市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ヒット同定におけるAI採用の拡大 | +2.1% | グローバル、米国・EU・中国での早期成果 | 短期(2年以内) |

| クラウドネイティブHPCによる参入障壁の低下 | +1.8% | グローバル、新興市場での加速 | 中期(2〜4年) |

| R&Dコスト上昇によるROIへの圧力 | +1.5% | グローバルな製薬ハブ | 短期(2年以内) |

| 製薬業界のフェイル・ファースト型バーチャルスクリーニングへのシフト | +1.3% | 北米・EU、アジア太平洋への波及 | 中期(2〜4年) |

| インシリコ試験に向けた規制サンドボックス | +0.9% | 米国FDA・EMA地域、一部アジア太平洋市場 | 長期(4年以上) |

| 精密医療向けデジタルツインパイプライン | +0.7% | グローバルな先進医療システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヒット同定におけるAI採用の拡大

生成AIプラットフォームは現在70以上の臨床段階候補化合物を支えており、言語モデルと分子設計ワークフローの急速な統合を反映しています[2]出典:米国食品医薬品局、「規制上の意思決定を支援するAIの使用に関する考慮事項」、fda.gov 。完全AIによって設計された初の分子としてフェーズ2に到達したINS018_055は、従来の複数年平均ではなく18ヶ月という創薬サイクルを実証しました。Atomwiseの318ターゲット研究は、化学空間のアルゴリズム的探索がスケールで構造的に新規なスキャフォールドをもたらすことを確認しました。AIが複雑な腫瘍不均一性を解析してドラッグアブルでない経路を明らかにできるため、腫瘍学プログラムが最も恩恵を受けています。次の変曲点では、量子ハードウェアとAIを組み合わせて結合自由エネルギー計算を精緻化し、早期段階のトリアージを強化するより精密な親和性予測を解放することになります。

クラウドネイティブHPCによる参入障壁の低下

ハイパースケールクラウドを通じて提供されるサブスクリプション型HPCにより、スタートアップ企業は資本集約的なサーバークラスターなしに数百万化合物のスクリーニングを実行できます。ExscientiaはAWSを活用したパイプラインを立ち上げ、生成的設計とロボットラボを組み合わせ、設計・製造・試験サイクルを短縮し、24時間365日の無人合成を可能にしました。大手製薬企業はフェデレーテッドモデルトレーニングのためにGoogle Vertex AIをますます統合しており、内部データセットをファイアウォール内に保ちながらグローバルモデルへのインサイトを提供しています。アジア太平洋では、クラウドの普及がインフラ不足を回避し、同地域を二桁の採用成長へと導いています。プロバイダーによる高密度なセキュリティとコンプライアンスツールが以前のデータ主権に関する懸念を払拭し、エンタープライズ規模の移行を促進しています。

R&Dコスト上昇によるROIへの圧力

2024年に新規分子実体1件を確保するための平均投資額が26億米ドルを超え、後期段階の失敗を抑制する予測シミュレーションへの需要が高まっています。臨床での脱落率は依然として約90%であるため、動物実験前に毒性と薬物動態をデジタルでモデリングすることで、1アセットあたり数億ドルを節約できます。量子対応ワークフローはすでにインシリコでがんタンパク質に対して数千の実行可能なリードを提供しており、コスト削減の可能性を示しています。患者数が少ない希少疾患では経済的課題が特に深刻であり、バーチャルアプローチによってニッチなプログラムが商業的に実現可能になります。これに対応して、大手製薬企業は量子コンピューティングのパイロットに年間最大2,500万米ドルを充当し、サブオングストローム精度がパイプラインのリスクをさらに低減すると見込んでいます。

製薬業界の「フェイル・ファースト」型バーチャルスクリーニングへのシフト

創薬開発者はケミストリーリソースを投入する前に数百万分子のバーチャルライブラリーを段階的に評価し、弱い結合体を数日以内に排除するようになっています。デジタルツイン患者コホートが有効性と安全性をシミュレートし、米国FDAはインシリコ試験の定義をこれらの複雑なモデルを含むよう拡大しました。Model Medicinesは、生成AIを反復的なスクリーニング・検証サイクルに組み込むことで、抗ウイルス薬の優先順位付けにおいて完璧なヒット率を達成しました。構造データベースが拡大するにつれ、AIはかつて計算上困難だった化学的近傍を探索でき、創薬プログラムが実行可能なスキャフォールドに向けて迅速に方向転換できるようになります。このマインドセットは意思決定を加速し、資本効率の高いマイルストーンを好む投資家の嗜好と一致しています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーデータセットによるモデルバイアス | -1.2% | グローバル、多様な集団研究において深刻 | 中期(2〜4年) |

| 計算化学者の不足 | -1.0% | グローバル、新興市場で深刻 | 長期(4年以上) |

| AI生成分子に関する知的財産の曖昧さ | -0.8% | グローバル、世界的な規制上の不確実性 | 長期(4年以上) |

| 量子ハードウェアのコスト制約 | -0.6% | グローバルな先進研究機関 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーデータセットによるモデルバイアス

歴史的なリポジトリは多様な民族グループや希少疾患の表現型を十分に代表しておらず、実世界の集団でパフォーマンスが低下するバイアスのかかったAI出力のリスクがあります。分子ライブラリーは研究が進んだスキャフォールドに偏りがちで、顧みられない疾患に対するアルゴリズムの創造性を制限しています。規制当局は現在、トレーニングデータの多様性監査を義務付けており、企業は包括的なデータセットをキュレートするコンソーシアムへの投資を促されています。是正措置がなければ、偏った予測が患者をリスクにさらし、スポンサーを規制上の後退に直面させ、慎重な利害関係者の間での採用率を低下させる可能性があります。

計算化学者の不足

AIリテラシーを持つ化学者への業界需要が大学院の輩出数を上回り、プロジェクトのタイムラインを圧迫し、人材コストを押し上げています。UCSFのAI駆動型創薬修士課程などの専門プログラムは限られたコホートしか受け入れておらず、グローバルな需要を満たすには不十分です。企業はSchrödinger提供のオンライン認定資格や、ベンチサイエンティストにコーディングスキルを習得させる社内アカデミーで対抗していますが、進捗は緩やかです。市場成長が地域の研修能力を上回るアジア太平洋では人材不足が顕著であり、企業はCROへのタスクアウトソーシングを余儀なくされています。慢性的な不足は、アルゴリズム展開を遅らせ、リソースが豊富な多国籍企業と中小参入企業との間のパフォーマンス格差を拡大するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームが優位性を拡大

ソフトウェアは、インシリコ創薬市場において実験室がウェットベンチデータ、ケモインフォマティクス、バイオインフォマティクスを統合ワークスペースに集約し、意思決定フローを合理化するにつれ、2025年収益の55.12%を占めました。これらのプラットフォームはモジュール型サブスクリプション階層を提供し、アップグレードを容易にし、ドッキング精度を高める量子力学プラグインの導入を促進しています。一方、サービスは内部AIチームを持たない企業がアルゴリズムの精緻化と検証を専門CROにアウトソーシングするにつれ、年率6.93%で成長すると予測されています。

SchrödingerとChemical Computing Groupのソフトウェアスイートは量子力学と自由エネルギー摂動法を組み込み、分子特性予測の精度を向上させています。クラウドネイティブ展開はハードウェアの制限を排除し、ベンチャー支援のバイオテクノロジー企業が資本支出なしにスクリーニングを1万化合物から1,000万化合物に拡大できるよう誘引しています。マルチオミクスデータストリームと言語モデル生成の統合がオファリングをさらに差別化し、分子・細胞・臨床領域を横断する包括的なインサイトを可能にし、拡大するインシリコ創薬市場においてベンダーロックインを強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

創薬フェーズ別:リード最適化が戦略的注目を集める

ターゲット同定は2025年も収益リーダーの地位を維持し、AIがマルチオミクスリポジトリをマイニングして非自明な治療ノードを明らかにする能力に支えられています。ヒット同定は、新規ケモタイプを迅速に列挙する生成モデルに後押しされ、年率7.34%の成長が見込まれています。リード最適化は現在、極性、溶解性、またはオフターゲットプロファイルのわずかな調整が、それ自体は実行可能なスキャフォールドを臨床的実行可能性へと転換できるため、戦略的な注目を集めており、このフェーズのインシリコ創薬市場規模に直接影響しています。

量子対応自由エネルギー計算は予測誤差マージンを縮小し、研究者が合成前にベストインクラスの候補化合物を優先できるようにし、貴重なケミストリーバッチを節約します。候補化合物の検証では、生理学的薬物動態モデリングを活用してポリファーマシーレジメン全体の相互作用を予測しており、患者集団の高齢化に伴い重要な能力となっています。ドッキング、ADMET、合成経路設計を1つのワークフローで接続するプラットフォームは、インシリコ創薬市場全体で開発サイクルを短縮し、アセット品質指標を高めています。

治療領域別:腫瘍学が主要な焦点を維持

腫瘍学は2025年のインシリコ創薬市場シェアの36.61%を占め、同セクターのゲノム複雑性がAI駆動型マルチオミクス解析と高い親和性を持つことが背景にあります。神経学は年率8.83%の拡大が予測されており、神経変性疾患に関与する神経シグナル伝達とタンパク質ミスフォールディングイベントをシミュレートするディープラーニングモデルの恩恵を受けています。心血管研究は、予測モデリングが投与量を個別化するにつれ、バーチャルツイン血流力学への依存度が高まり、勢いを増しています。

感染症プログラムはCOVID-19後も継続的な関連性を示しており、抗原ドリフト予測と迅速なワクチンターゲット選択にAIを活用しています。糖尿病などの代謝疾患は肥満流行の中で新たな注目を集めており、大規模な表現型データセットがターゲット優先順位付けのための機械学習分類器に供給されています。こうした学際的な進歩が、成長するインシリコ創薬市場内での治療領域の多様化を推進しています。

エンドユーザー別:CROがアウトソーシング成長を牽引

製薬・バイオテクノロジー企業は2025年の支出の57.71%を支配し、内部プラットフォームとカスタマイズされたAIモジュールを活用しました。CROは希少な人材を採用せずに柔軟なキャパシティと専門アルゴリズムを求めるスポンサーの需要に応え、8.33% CAGRで最速の成長を遂げました。バイオテクノロジースタートアップはクラウドエコシステムに大きく依存し、大手製薬企業に対するR&D能力を均等化し、インシリコ創薬産業への参加を広げています。

学術センターは基礎研究を継続し、ドッキングベンチマークとオープンソースモデルを提供してイノベーションの基準を引き上げていますが、資金制約により収益シェアは限定的です。製薬企業、CRO、学術機関にまたがる戦略的三者協力が増加しており、化合物ライブラリー、バーチャルスクリーニングパイプライン、疾患専門家を結集して、ファーストインクラスのモダリティを標的とする野心的なプログラムのリスクを低減しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

展開形態別:クラウド移行が加速

クラウドアーキテクチャは2025年収益の67.22%を占め、弾力的なコンピューティング、バージョン管理された環境、グローバルコラボレーションが従来のオンプレミスサーバーを凌駕するにつれ、年率7.81%で拡大しています。COVID-19パンデミックが分散型プロジェクトチームを標準化し、リモートワークフローをさらに正当化しました。大手製薬企業では主権上の理由からハイブリッドモデルが継続していますが、GDPR、HIPAA、GxP要件を満たす生命科学専用マルチテナントクラウドに徐々に移行しています。

機密コンピューティングやプライベートAIエンクレーブを含むセキュリティの進歩がデータ漏洩への懸念を軽減しています。化合物ライブラリー、特性予測API、合成経路プランナーの統合マーケットプレイスにより、単一のサブスクリプションでエンドツーエンドのバーチャル創薬が可能となり、拡大するインシリコ創薬市場の主要ベンダーの顧客生涯価値を増大させています。

地域分析

北米は2025年に37.61%のシェアを維持し、旺盛なベンチャー資金、AI支援申請を可能にする進歩的なFDAガイダンス、テクノロジーコリドーに集中した深い量子コンピューティング専門知識に支えられています。SchrödingerとNovartisの23億米ドルの契約を含む一連の高額パートナーシップが、同地域のアルゴリズムリーダーシップへの投資家の信頼を示しています。

欧州は強力な公共部門研究と、動物を使わない試験代替法を優先する調和された規制枠組みにより、相当な規模を維持しています。欧州医薬品庁のモデルに基づく創薬開発に関する継続的なガイダンスが、主要EU市場全体でインシリコ申請書類の受け入れを高め、安定した採用を支援し、地域のインシリコ創薬市場成長を牽引しています。

アジア太平洋は8.86% CAGRで最速成長地域であり、中国の臨床試験の飛躍的増加と、生命科学における生成AIを推進する日本の国家イニシアチブに後押しされています。官民パートナーシップへの政府支援とクラウドファースト政策が参入障壁を低下させ、新たな地域バイオイノベーターがインシリコ創薬市場に参加できるよう誘引しています。その他の地域では、ラテンアメリカと中東・アフリカがクラウドプラットフォームを活用してHPCインフラ不足を克服し、能力構築アライアンスを構築しながら緩やかに発展しています。

競合環境

競争は中程度であり、確立された計算化学のパイオニアがクラウドネイティブなデータアーキテクチャを持つAIネイティブ参入企業と競合しています。Schrödinger は30年以上の物理ベース手法と機械学習加速を組み合わせ、大型パートナーシップを獲得し、慈善資金に支えられた予測毒性学イニシアチブを拡大しています。6億8,800万米ドルのRecursion-Exscientia合併は、自動合成、画像ベースのフェノミクス、生成的設計を1つのスタックに統合することを目的とした水平統合の典型例です。

テクノロジー大手が競争を激化させています。NVIDIAはGPU加速分子動力学フレームワークを提供し、心代謝パイプライン向けのカスタムAIスーパーコンピューターでNovo Nordiskと提携しています。GoogleのIsomorphic Labsは6億米ドルの資金調達を確保し、DeepMindのモデリングブレークスルーを商業的な創薬契約に転換しています。IonQを含む量子コンピューティングベンダーはAstraZenecaと薬物結合シミュレーションのパイロットを実施し、ハードウェアがスケールした際の差別化された価値提案の基盤を築いています。全体として、プラットフォームの相互運用性、データ品質ガバナンス、自動化されたウェットラボ統合が、拡大するインシリコ創薬市場における長期的な市場地位を左右することになります。

インシリコ創薬産業リーダー

Nova

Insilico Medicine Inc.

Clarivate

Dassault Systèmes SE

InSilicoTrials Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Isomorphic Labsが複数の治療領域にわたるAI対応創薬を加速するため、6億米ドルの外部資金調達ラウンドを発表。

- 2025年1月:FDAが創薬開発におけるAI使用に関するドラフトガイダンスを発行し、モデルの信頼性に関するリスクベースの枠組みを確立。

- 2025年1月:米国食品医薬品局がDassault Systèmes と協力してインシリコ臨床試験プレイブックを導入。同プレイブックは、医療機器と医薬品の両方に向けたインシリコ臨床試験を開発するためのバーチャルヒューマンモデリングと生成AIの活用を強調している。

グローバルインシリコ創薬市場レポートの調査範囲

本レポートの調査範囲において、インシリコ創薬とは、潜在的な創薬候補化合物を同定、設計、評価するためのコンピューターベースの技術とシミュレーションの使用を指します。

インシリコ創薬市場は、製品、治療領域、エンドユーザー別にセグメント化されています。製品別では、市場はソフトウェアとサービスにセグメント化されています。治療領域別では、市場は腫瘍学、感染症、心臓病学、神経学、糖尿病、その他の治療領域にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、受託研究機関、学術機関・研究センターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| ターゲット同定・検証 |

| ヒット同定 |

| リード最適化 |

| 候補化合物検証 |

| 腫瘍学 |

| 神経学 |

| 心血管 |

| 感染症 |

| 代謝疾患 |

| 製薬会社 |

| バイオテクノロジー企業 |

| 学術・研究機関 |

| CRO |

| オンプレミス |

| クラウドベース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 創薬フェーズ別 | ターゲット同定・検証 | |

| ヒット同定 | ||

| リード最適化 | ||

| 候補化合物検証 | ||

| 治療領域別 | 腫瘍学 | |

| 神経学 | ||

| 心血管 | ||

| 感染症 | ||

| 代謝疾患 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー企業 | ||

| 学術・研究機関 | ||

| CRO | ||

| 展開形態別 | オンプレミス | |

| クラウドベース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

インシリコ創薬市場の規模はどのくらいですか?

インシリコ創薬市場規模は2026年に46億2,600万米ドルに達し、9.78%のCAGRで成長して2031年までに67億9,000万米ドルに達する見込みです。

インシリコ創薬市場の現在の規模はどのくらいですか?

2026年、インシリコ創薬市場規模は46億2,600万米ドルに達する見込みです。

インシリコ創薬市場の主要プレーヤーは誰ですか?

Nova、Insilico Medicine Inc.、Clarivate、Dassault Systèmes SE、InSilicoTrials Technologiesがインシリコ創薬市場で事業を展開する主要企業です。

インシリコ創薬市場で最も成長が速い地域はどこですか?

アジア太平洋が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

インシリコ創薬市場で最大のシェアを持つ地域はどこですか?

2025年、北米がインシリコ創薬市場において最大の市場シェアを占めています。

このインシリコ創薬市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、インシリコ創薬市場規模は46億2,600万米ドルと推定されました。レポートはインシリコ創薬市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2026年、2027年、2028年、2029年、2030年、2031年のインシリコ創薬市場規模を予測しています。

最終更新日: