乾燥果実原料市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

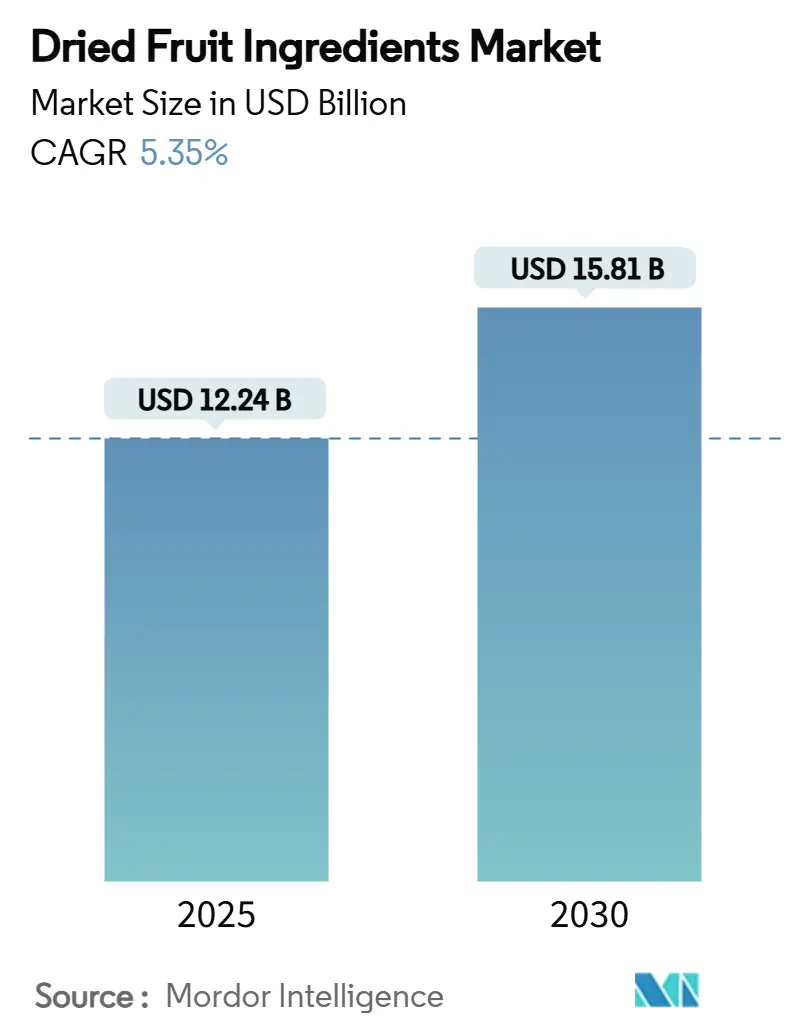

| 市場規模 (2025) | 12.24 十億米ドル |

| 市場規模 (2030) | 15.81 十億米ドル |

| 成長率 (2025 - 2030) | 5.35% CAGR |

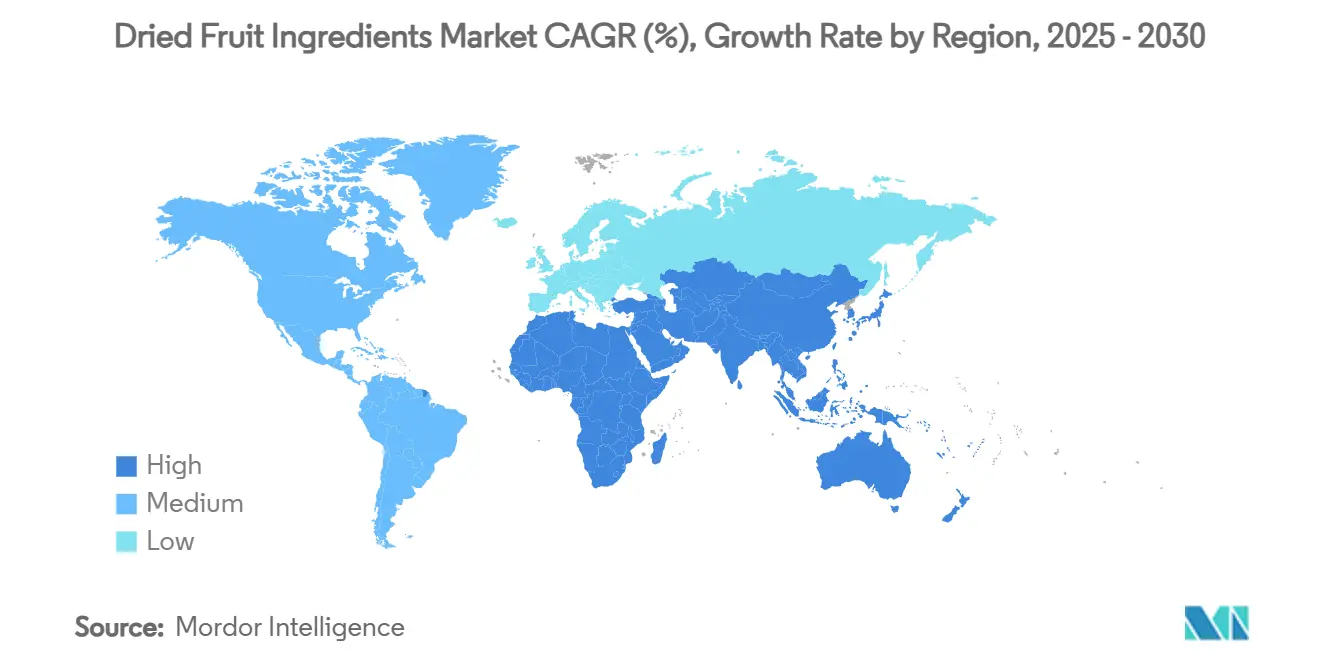

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乾燥果実原料市場分析

乾燥果実原料市場の規模は2025年に120億2,400万USDと推定され、2030年までに158億1,000万USDに達すると予測されており、CAGRは5.35%で拡大します。栄養密度の高いスナックに対する消費者の嗜好が、シリアル、スナックバー、ベーカリー製品、植物性食品への乾燥果実の配合を促進しています。食品メーカーは、クリーンラベル要件を満たし、認識しやすい原料を提供するために乾燥果実原料を活用しています。フリーズドライおよび真空脱水技術の進歩により、風味と栄養素の保持が改善され、製品品質が向上し、メーカーは小売および産業用途向けのプレミアム原料を開発できるようになっています。また、オーガニック規制の強化により、加工業者はトレーサビリティシステムの正式化を促されており、高付加価値チャネルへの参入障壁が高まっています。一方、中規模包装業者間の統合が進み、カリフォルニアやトルコの悪天候による原材料コストの急騰を相殺するスケールメリットが生まれています。水効率の高い果樹園、太陽光発電乾燥機、リサイクル可能なモノマテリアルパウチへの戦略的投資は、ESGコンプライアンスが乾燥果実原料市場における中核的な差別化要因になりつつあることを示しています。

主要レポートのポイント

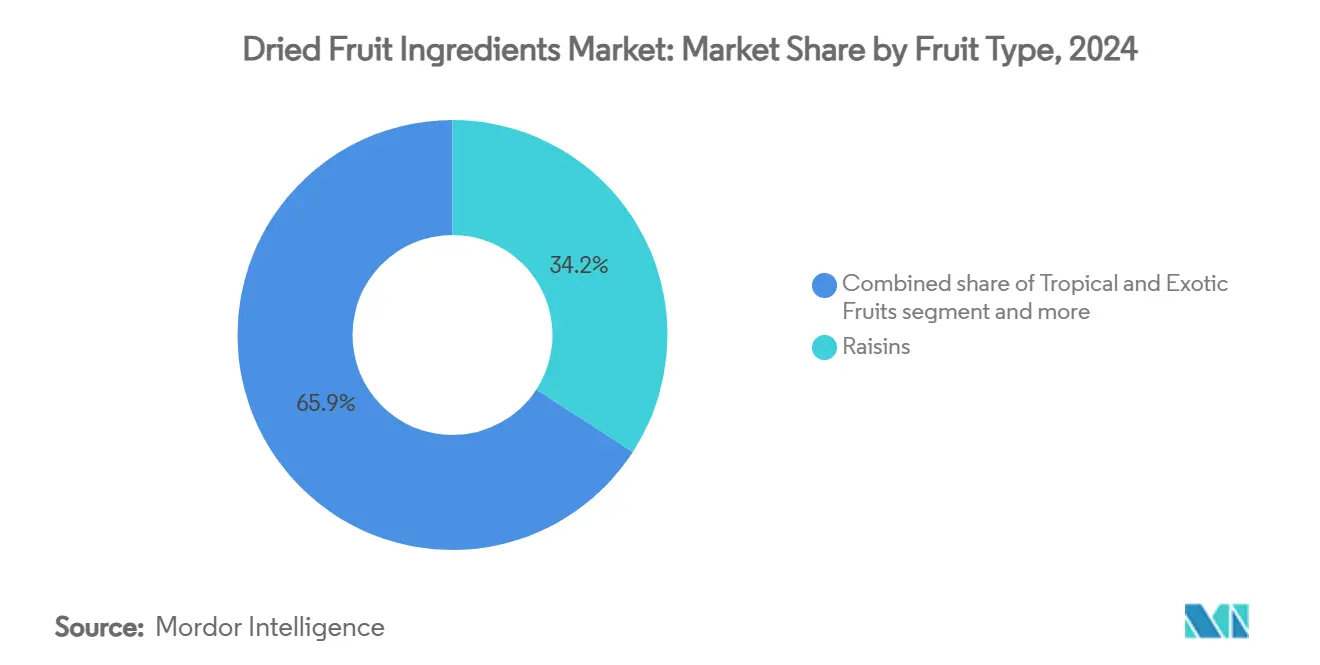

- 果実タイプ別では、レーズンが2024年の乾燥果実原料市場シェアの34.15%をリードし、熱帯・エキゾチック果実は2030年までに6.08%のCAGRを記録すると予測されています。

- 形態別では、ホール・チャンクが2024年の乾燥果実原料市場規模の46.52%を占め、粉末・顆粒形態は2025年から2030年にかけて6.45%のCAGRで成長すると予測されています。

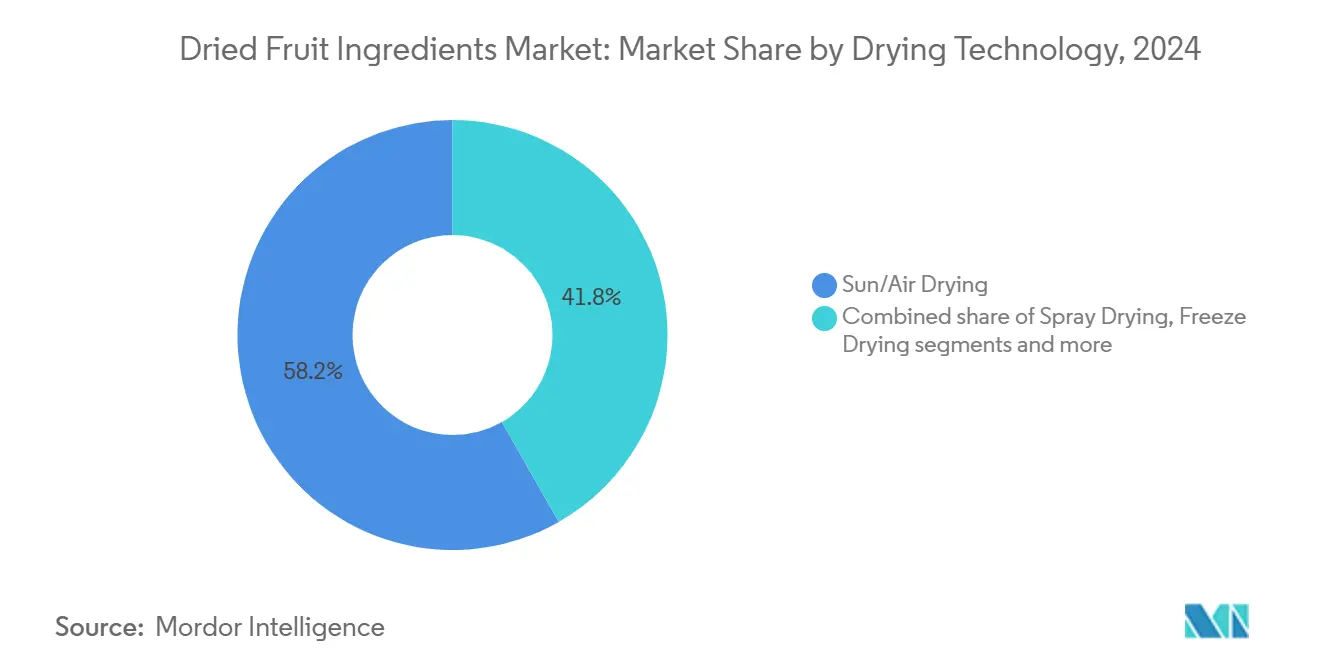

- 乾燥技術別では、天日・空気乾燥が2024年の乾燥果実原料市場規模の58.23%のシェアを保持し、フリーズドライは2030年までに6.71%のCAGRで進展しています。

- 性質別では、従来型製品が2024年の乾燥果実原料市場シェアの76.19%を占め、認証オーガニック製品は同期間に7.22%のCAGRで成長する見込みです。

- エンドユーザー別では、産業用途が2024年の乾燥果実原料市場規模の78.28%のシェアを占め、小売チャネルは2030年までに7.30%のCAGRで拡大しています。

- 地域別では、欧州が2024年の乾燥果実原料市場シェアの32.17%を占めてトップとなり、アジア太平洋は2030年までに6.16%のCAGRで最も成長の速い地域になると予測されています。

世界の乾燥果実原料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乾燥果実原料の健康上の利点に関する意識の高まり | +1.2% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 食品製造における天然・クリーンラベル・植物性原料への需要の増大 | +1.0% | 欧州と北米が主導するグローバル | 長期(4年以上) |

| 加工食品における天然甘味料および砂糖代替品としての使用増加 | +0.8% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 革新的な形態とブレンドを可能にする食品加工技術の成長 | +0.7% | 北米、欧州、中国に技術拠点を持つグローバル | 長期(4年以上) |

| 便利で健康的なスナックおよびオンザゴー食品オプションへの需要 | +0.9% | 全地域の都市部で最も強いグローバル | 短期(2年以内) |

| 鮮度・利便性・トレーサビリティを維持するための包装の革新 | +0.4% | 先進市場が主導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乾燥果実原料の健康上の利点に関する意識の高まり

健康上の利点に関する消費者の意識が、市場全体で乾燥果実原料への需要を引き続き牽引しています。消費者はますます乾燥果実を加工スナックの栄養豊富な代替品として捉えており、特に抗酸化物質、食物繊維、必須ミネラルの含有量を高く評価しています。オーガニック・トレード・アソシエーションによると、乾燥果実を含むオーガニック農産物は2024年のオーガニック総売上の30.1%を占め、年間成長率は5.2%であり、クリーンラベル製品に対する消費者の強い嗜好を示しています [1]出典:オーガニック・トレード・アソシエーション(OTA)、「2024年に米国オーガニック市場の成長が加速」、ota.com。このトレンドは、オーガニック・天然エネルギー源と機能的栄養を積極的に求めるミレニアル世代とZ世代の間で特に顕著です。さらに、食事ガイドラインおよびラベル要件に関する規制の更新が市場成長を後押しし、透明性の高い健康表示を促進して消費者の信頼を構築しています。これにより、乾燥果実の存在感は小売を超えて産業用途にまで拡大し、健康的なスナックやベーカリー製品における革新を促進しています。乾燥果実の健康上の利点に対する認識が高まることで、消費者のプレミアム価格への支払い意欲が増し、先進市場と新興市場の両方で市場成長に貢献しています。

食品製造における天然・クリーンラベル・植物性原料への需要の増大

産業用食品メーカーは、天然・クリーンラベル・植物性製品に対する消費者需要を満たすために、乾燥果実原料の配合をますます増やしています。食品生産者は、透明性・天然・健康的な製品に対する消費者の嗜好に応えて、合成添加物から乾燥果実原料へのシフトを進めています。欧州では、加工果実セクターの500社以上を代表するPROFELが約220億EURの売上高を生み出しており、市場の実質的な経済的影響を示しています [2]出典:欧州果実・野菜加工産業協会(PROFEL)、「PROFEL:欧州における加工果実・野菜セクターの代表」、profel-europe.eu。PROFELの持続可能な生産とクリーンラベル処方へのフォーカスは、透明性・トレーサビリティ・責任ある調達慣行に関する業界全体のイニシアチブと一致しています。乾燥果実原料の産業的採用は、その機能的特性と天然組成により拡大し続けています。この拡大は、ベーカリー、スナック、調理済み食品を含む複数のセクターで明らかです。食品メーカーは乾燥果実の栄養上の利点と多用途性を活用して、植物性食事要件とクリーンラベル基準の両方を満たす製品を開発しています。天然原料への消費者需要とPROFELの活動に示される業界の適応の組み合わせが、世界の乾燥果実原料市場の成長を引き続き牽引しています。

加工食品における天然甘味料および砂糖代替品としての使用増加

天然甘味料および砂糖代替品としての乾燥果実への需要は、特にベーカリーおよび菓子製品において増加し続けています。食品メーカーは、乾燥果実の天然果糖含有量と風味プロファイルを活用して、製品の味と品質を維持しながら精製糖の使用量を削減しています。市場は従来の乾燥果実用途を超えて拡大しており、菓子製品におけるフルーツポマスなどの革新が砂糖レベルを下げながら栄養含有量を改善しています。このシフトは、添加糖に関するより厳格な規制によって促進されており、メーカーは人工原料の表示を避け、より健康的な選択肢に対する消費者需要を満たす天然代替品を求めています。乾燥果実は甘味付けとテクスチャー改質の両方の特性を提供し、原料リストの簡素化と生産コストの削減を可能にします。市場の嗜好は地域によって異なり、ナツメヤシは中東および欧州市場で顕著であり、レーズンと乾燥クランベリーは北米で主流です。食品生産者は、クリーンラベルおよびより健康的な選択肢に対する消費者の嗜好に沿った製品を開発し、食品製造における乾燥果実原料の用途を拡大しています。精製糖から乾燥果実原料への移行は、栄養上の進歩と規制遵守の両方を示しており、市場の継続的な成長と多様化を支えています。

革新的な形態とブレンドを可能にする食品加工技術の成長

食品加工技術、特にフリーズドライとスプレードライは、乾燥果実原料生産に大きな変化をもたらしています。これらの方法は、従来の乾燥技術と比較して栄養保持を高め、賞味期限を延長する新しい製品形態を生み出しています。GEAグループなどの企業は、運用コストを削減しながら栄養価を維持するフリーズドライ装置を開発しています。スプレーフリーズドライヤーなどのハイブリッド技術の登場により、メーカーは改善された機能的特性を持つ乾燥果実原料を生産できるようになっています。これらの技術的発展は、高い水分含有量と繊細な風味のために従来から課題があった熱帯・エキゾチック果実の加工に特に有益です。一貫した原料品質を達成する能力は、食品メーカーがベーカリー、菓子、機能性食品用途にわたって信頼性の高い処方を開発するのに役立ちます。これらの原料の強化された安定性とパフォーマンスは、市場における高い価格帯を支えています。これらの加工革新は市場量と製品開発の両方を促進し、世界の乾燥果実原料市場を強化し、食品生産における便利で栄養豊富な天然原料への需要の増大に応えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動による作物供給の不安定性と価格急騰 | -1.1% | カリフォルニア、トルコ、地中海地域で最も高い影響を持つグローバル | 短期(2年以内) |

| アフラトキシン・農薬残留基準の強化 | -0.6% | 北米と欧州で最も厳格な施行が行われるグローバル | 中期(2〜4年) |

| 新鮮な代替品と比較した乾燥果実の高コスト | -0.4% | 価格に敏感な新興市場で最も強い影響を持つグローバル | 中期(2〜4年) |

| 大規模果実乾燥操業の環境への影響 | -0.3% | 欧州と北米で規制上の焦点が当たるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候変動による作物供給の不安定性と価格急騰

作物供給における気象関連の混乱と価格変動が乾燥果実の生産と貿易に影響を与えており、深刻な気象パターンと不規則な降雨が主要な栽培地域での栽培に影響を与えています。USDAの気候適応計画2024〜2027は、農業システムの回復力の必要性を強調しており、特に水不足と気温変動が乾燥果実生産のための果実の収量と品質に影響を与えるカリフォルニアにおいて顕著です。オーストラリアでは、資源制約が生産者の収益性に影響を与えており、ボブ・ベールのような小規模農家は乾燥果実価格を超えるコストのために水利権を売却しています。同様に、中国では、国内最大のレーズン生産地域である新疆ウイグル自治区のトゥルファン地区が初夏の高温に見舞われ、果実の受粉に影響を与え、USDA FASによると作物の規模と品質が低下しました。これらの状況により、2024/25年の原材料の入手可能性が低下し価格が上昇しており、国内需要が弱いにもかかわらず、中国産グリーンレーズンは8〜10%、サルタナレーズンは50%以上上昇しています [3]出典:国際ナッツ・乾燥果実評議会、「レーズン、サルタナ、カラント世界統計レビュー」、inc.nutfruit.org。加工業者は、調達の多様化、長期サプライヤー契約、さまざまな原材料品質に対応するための気候に強い加工技術への投資を含む強化されたリスク管理戦略を通じて適応しています。これらの適応は、環境の不確実性の中で供給の安定性を維持し、世界的な乾燥果実原料生産の継続を確保することを目的としています。気候変動による供給の混乱と価格は、乾燥果実原料市場における競争力学を変革し、サプライチェーンの革新を促進しています。

アフラトキシン・農薬残留基準の強化

アフラトキシンおよび農薬残留物に関する食品安全規制は、乾燥果実原料メーカーに対して検査インフラとサプライチェーントレーサビリティへの多大な投資を要求しています。ピスタチオに対するUSDAのアフラトキシン規制(国内消費向けに15ppbに制限)は、乾燥果実カテゴリー全体の安全基準のベンチマークを確立しています。また、オーガニック乾燥果実加工違反に関するFDAの2024年7月のHigh Quality Organics Inc.への警告書は、規制監視の強化と不遵守に対するペナルティを示しています。さらに、国際貿易は追加の課題に直面しており、インドのFSSAIが外国施設の強制登録を2024年9月に延期したことが輸出業者にコンプライアンス遅延をもたらしていることがその証拠です。これらの規制変更は、高度な品質管理とトレーサビリティシステムのためのリソースを持たない小規模加工業者に特に影響を与えています。確立されたコンプライアンスインフラと検査能力を持つ大規模加工業者が市場上の優位性を獲得し、市場統合の増加につながっています。規制環境は業界全体のサプライチェーン運営と品質管理慣行を変革しています。これらの規制は現在、市場成長、リスク管理、業界構造における基本的な要因として機能しており、国内外の市場アクセスを維持するためにコンプライアンスが不可欠となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

果実タイプ別:熱帯品種がイノベーションを牽引

レーズンは2024年に34.15%の支配的な市場シェアを保持しており、確立されたサプライチェーンと消費者の親しみやすさに支えられています。熱帯・エキゾチック果実は、2030年までに予測される6.08%のCAGRで最も高い成長ポテンシャルを示しており、これらの品種はプレミアム食品への使用が増加し、健康志向の消費者にアピールしています。レーズン市場は、国際競争とシフトする消費者嗜好によるカリフォルニア産の減少という課題に直面しています。これに対応して、USDAは業界統合に対処するためにマーケティングオーダーNo.989の変更を提案しています。また、クランベリー、ブルーベリー、ストロベリー、ゴジベリーを含むベリー類は、スーパーフードとしての地位と抗酸化特性により成長を続けています。例えば、Ocean Sprayは2024年9月にウィスコンシン・ラピッズ施設に7,500万USDを投資して拡張し、加糖乾燥クランベリーの生産能力を年間3,000万ポンド以上に倍増させました。

一方、リンゴ、バナナ、オレンジを含む「その他」カテゴリーは、栄養価を維持し賞味期限を延長する加工技術を通じたイノベーションの機会を提供しています。熱帯・エキゾチック果実は、確立された生産者が製品ラインナップを多様化するにつれて市場浸透が増加しています。バイカはこのトレンドを例示しており、インドとインドネシアへの拡大を進めながら2025年に2,000トンのプルーン輸出を目標としています。このセグメントの成長は、エキゾチックな風味と機能的栄養に対する消費者需要と一致しており、国際流通中の果実品質を保持するコールドチェーン物流と加工技術の改善によって支えられています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:粉末形態が産業用途での牽引力を獲得

ホール・チャンク形態は2024年に46.52%の市場シェアを保持しており、消費者がスナック製品に目に見える果実片を好むためです。粉末・顆粒セグメントは、主に加工食品での産業用途の増加により、2030年までに6.45%のCAGRで成長すると予測されています。食品メーカーは、処方における一貫した原料配合と改善された保存安定性を実現するために、粉末形態の採用をますます増やしています。また、スライス形態はシリアルおよびベーカリー用途に不可欠であり続け、ペーストおよびピューレ濃縮物は強烈な果実風味が不可欠な飲料および乳製品でより普及しています。

さらに、菓子製品におけるフルーツポマスの用途は、加工革新が廃棄物を削減しながら栄養含有量を改善する付加価値形態を生み出す方法を示しています。酸素・水分・UV保護を備えた多層サイドガセット乾燥果実袋を含む高度な包装の発展により、すべての形態にわたって製品の賞味期限が延長され、プレゼンテーションが向上しています。この形態の多様化は、特に高い価格設定が栄養価と視覚的品質を維持する専門加工装置と包装技術への投資を支えるオーガニックセグメントで顕著です。

性質別:オーガニック認証がプレミアム成長を牽引

従来型乾燥果実セグメントは2024年の乾燥果実原料売上の76.19%を占めました。この優位性は、確立されたサプライチェーンとコスト上の優位性から生まれており、広範な製品の入手可能性と競争力のある価格設定を確保しています。従来型製品が市場リーダーシップを維持する一方で、消費者意識の高まりと従来型・オーガニック製品間の価格差の縮小により、オーガニック代替品からの競争が激化しています。この市場シフトにより、メーカーは変化する消費者嗜好に対応するためにオーガニック製品でポートフォリオを多様化するよう促されています。

一方、オーガニック乾燥果実セグメントは、認証オーガニック製品に対する消費者の嗜好に牽引されて、2030年までに7.22%のCAGRで成長すると予測されています。2024年3月に施行されたUSDAのオーガニック施行強化規則は、すべてのオーガニック輸入品に有効な国家オーガニックプログラム証明書とUSDAオーガニック申告を要求しています。この規制は、準拠したサプライチェーンを持つ確立されたオーガニック加工業者に利益をもたらします。規制支援、持続可能性トレンド、トレーサブルな製品への需要増加の組み合わせが、オーガニック認証とサプライチェーン管理に投資する加工業者に機会を生み出しています。その結果、オーガニック乾燥果実原料は世界市場のプレミアムセグメントにおける重要な成長ドライバーになりつつあります。

乾燥技術別:フリーズドライがプレミアムポジショニングを確立

天日・空気乾燥は2024年に市場シェアの58.23%を保持しており、主に伝統的な生産地域における低い運用コストと確立されたインフラによるものです。フリーズドライは2030年までに6.71%のCAGRで最も高い成長率を示しており、プレミアム市場ポジショニングと栄養含有量を保持する能力によって支えられています。2024年7月のThrive Freeze DryによるParadiesfrucht GmbHの買収は、世界のフリーズドライ食品生産を拡大するための業界統合を示しています。また、スプレードライは特殊な製品形態に引き続き対応し、真空・マイクロ波および赤外線乾燥技術は繊細な果実品種の加工において牽引力を増しています。

複数の乾燥プロセスを統合するスプレーフリーズドライヤーなどの組み合わせ技術により、メーカーは強化された機能的特性と長い賞味期限を持つプレミアム製品を開発できます。メーカーは浸透圧注入と脱水方法を改良して、果実の構造と栄養価を保持しながら加工時間を短縮しています。GEAグループの食品持続可能性のためのフリーズドライ革新へのフォーカスは、業界の環境に責任ある加工ソリューションへのシフトを示しています。高度な加工方法は、増加した資本投資を必要とするにもかかわらず高いマージンを生み出しており、市場のプレミアム製品と機能的栄養への動きを反映しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:小売チャネルが消費者との直接エンゲージメントを加速

産業用途は2024年に78.28%の市場シェアを保持しており、ベーカリー、菓子、朝食用シリアル、スナックバー、乳製品、冷凍デザート、食肉製品、調理済み食品、飲料、スムージー、ベビーフード、ペットフードなどのセクターをカバーしています。小売チャネルセグメントは、便利で健康的なスナックオプションへの消費者需要に牽引されて、2030年までに7.30%のCAGRで成長しています。産業セグメントの優位性は、加工食品における天然甘味料、テクスチャー向上剤、栄養強化剤としての乾燥果実の機能性から生まれています。メーカーはクリーンラベル要件を満たすために合成添加物を果実ベースの原料に置き換えています。このトレンドはSunOptaのパフォーマンスに明らかであり、植物性飲料と果実スナックの12.2%の数量成長に支えられて2025年第1四半期に2億160万USDの収益を報告しました。

産業用途では、ベーカリーと菓子が主要なサブセグメントを構成しており、製品の天然甘味付けと賞味期限の延長に乾燥果実を活用しています。朝食用シリアルとスナックバーは、健康上の利点と利便性により採用が増加しています。乳製品と冷凍デザートセグメントは、テクスチャーと風味プロファイルを向上させるために乾燥果実を配合しています。しかし、小売セグメントは、包装技術の進歩と食料品小売業者を通じた広範な入手可能性に支えられて、消費者がプレミアム乾燥果実製品を直接購入するケースが増えるにつれて拡大し続けています。また、ペットフードセグメントは成長ポテンシャルを示しており、USDAは市場開発と消費者信頼を高めるためにペットフード加工のオーガニック基準を実施しています。

地域分析

欧州地域は2024年に32.17%の市場シェアを占めており、高度なサプライチェーンインフラ、厳格なオーガニック認証基準、プレミアム製品への高い消費者需要に支えられています。地中海およびアフリカのサプライヤーとの確立された貿易ネットワークが一貫した製品調達を確保しています。欧州市場では持続可能性に対する消費者の関心が高まっており、バイヤーはEUのグリーンディールの2050年気候中立目標に沿った環境責任とサプライチェーンの透明性を求めています。また、乾燥パイナップルセグメントはCBIによると年間3〜4%の成長が見込まれており、ドイツと英国が主要な輸入国であり重要なプライベートラベル市場となっています。この地域はアフリカと中央アジアのサプライヤーとのパートナーシップを構築することで調達戦略を多様化し、従来の供給源への依存を低減しています。

アジア太平洋の乾燥果実原料市場は2030年までに6.16%のCAGRで成長すると予測されており、世界で最も成長の速い地域となっています。この成長は、中国、インド、日本の消費者の可処分所得の増加、都市化、健康意識の高まりから生まれています。中国の乾燥果実原料需要は、新疆地区の生産課題にもかかわらず成長を続けており、メーカーはクリーンラベルと機能性食品の嗜好に沿った製品を開発しています。インドの乾燥果実輸出は、輸出品質と能力の向上に焦点を当てた農業輸出政策2018の実施後に増加しています。インド食品安全基準局(FSSAI)は外国食品製造施設の強制登録期限を2024年9月に延長しており、貿易とコンプライアンスプロセスの簡素化を通じて市場成長を支援しています。また、オーストラリアの農業セクターは、改善された加工技術と輸出機会を通じて地域の供給をさらに強化しています。

北米は、ベーカリー、菓子、スナック製品における乾燥果実原料への一貫した需要を維持する確立された消費パターンと高度な流通ネットワークを持つ成熟した市場を代表しています。南米と中東・アフリカは、地域消費の成長を経験しながら主要な生産センターとして発展しています。南米の生産者、特にチリは輸出を拡大しており、バイカのような企業は欧州との貿易関係を維持しながらアジア市場に注力しています。また、中東・アフリカ地域は、伝統的な乾燥果実生産の専門知識と欧州市場への地理的近接性から恩恵を受けており、輸出成長と都市化・健康意識による国内消費の増加の両方を支えています。市場は地域ごとに異なる特性を示しており、ターゲットを絞った戦略が異なる地理的エリアにわたる拡大を促進しています。

競争環境

乾燥果実原料産業は、多様な製品ポートフォリオと地域的な生産パターンを特徴とする、高度に断片化された競争環境で事業を展開しています。この市場構造により、確立された協同組合と新規加工業者の両方が、地域の消費者嗜好に沿った差別化されたポジショニングと運営戦略を通じて競争できます。市場の断片化した性質はイノベーションとさまざまな競争アプローチを促進し、需要が増加するにつれて企業が特定の市場セグメントをターゲットにできるようにしています。

戦略的統合が主要なトレンドとして浮上しており、主要プレーヤーは市場プレゼンスとサプライチェーン管理を強化するために垂直統合と地理的拡大を追求しています。2024年7月のThrive Freeze DryによるParadiesfrucht GmbHの買収はこのトレンドを示しており、加工能力と拡大された地域カバレッジを組み合わせています。これらの戦略的動きは、技術的能力をより広い市場リーチと統合することで競争力を向上させ、企業が多様な消費者ニーズと規制要件に対応できるようにしています。

技術採用と規制遵守は市場における不可欠な競争要因となっています。企業は、品質・透明性・持続可能性に対する消費者需要を満たすために、高度な加工装置、オーガニック認証プログラム、サプライチェーントレーサビリティシステムに投資しています。FDA規制を含む食品安全基準の厳格な実施は、強力な品質管理システムを持つ加工業者に利益をもたらす一方で、小規模事業者に参入障壁を生み出し、市場統合を促進する可能性があります。成長機会は新興市場、プレミアムオーガニックセグメント、フリーズドライおよびスプレードライ技術を使用した新製品形態に存在しており、乾燥果実原料産業における企業拡大の経路を提供しています。

乾燥果実原料産業のリーダー企業

Sun-Maid Growers of California

Ocean Spray Cranberries, Inc.

Dole plc

Mariani Packing Company

Döhler GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:DöhlerはThe Perfect Puréeとパートナーシップを締結し、北米にTastecraftフリーズドライ果実製品を導入しました。Tastecraftは、Döhlerの世界的に登録された商標であり、世界中のフードサービス産業に食品・飲料ソリューションを提供しています。The Perfect Puréeとのこのパートナーシップは、北米でのフードサービスプレゼンスを拡大するDöhlerの戦略と一致しています。Tastecraftフリーズドライ果実ラインは、さまざまな食品・飲料用途にわたるガーニッシュ、インクルージョン、トッピングに適した7種類の果実品種を特徴としています。

- 2024年11月:デルモンテはD2 Internationalとのライセンス契約を通じて英国で乾燥果実スナックを導入しました。製品ラインには、レモンアップルスティック(20g)、ストロベリーアップルスティック(20g)、スパイスドアップルクリスプ(20g、クリスマスエディション)、ネイキッドアップルクリスプ(20g)が含まれていました。

- 2024年3月:Brothers All Naturalは、フジアップルにラズベリー、ブルーベリー、ストロベリーを組み合わせた3種類のフレーバーのインフューズドフルーツクリスプを発売しました。同社はスライスしたフジアップルをベリージュースに浸してからフリーズドライし、サクサクしたテクスチャーと果実風味の組み合わせを生み出しました。フルーツクリスプには添加物、保存料、人工着色料なしの100%果実が含まれていました。

世界の乾燥果実原料市場レポートの範囲

| レーズン |

| ベリー類(クランベリー、ブルーベリー、ストロベリー、ゴジベリー) |

| 熱帯・エキゾチック果実(ナツメヤシ、アプリコット、イチジク、マンゴー、パイナップル、パパイヤ) |

| その他(例:リンゴ、バナナ、オレンジ) |

| ホール・チャンク |

| スライス |

| 粉末・顆粒 |

| ペーストおよびピューレ濃縮物 |

| 天日・空気乾燥 |

| フリーズドライ |

| スプレードライ |

| 真空・マイクロ波および赤外線乾燥 |

| 浸透圧注入と脱水 |

| 従来型 |

| オーガニック |

| 産業用 | ベーカリーおよび菓子 |

| 朝食用シリアルおよびスナックバー | |

| 乳製品および冷凍デザート | |

| 食肉・家禽・調理済み食品 | |

| 飲料およびスムージー | |

| ベビー・幼児食品 | |

| ペットフードおよびトリーツ | |

| 小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 果実タイプ別 | レーズン | |

| ベリー類(クランベリー、ブルーベリー、ストロベリー、ゴジベリー) | ||

| 熱帯・エキゾチック果実(ナツメヤシ、アプリコット、イチジク、マンゴー、パイナップル、パパイヤ) | ||

| その他(例:リンゴ、バナナ、オレンジ) | ||

| 形態別 | ホール・チャンク | |

| スライス | ||

| 粉末・顆粒 | ||

| ペーストおよびピューレ濃縮物 | ||

| 乾燥技術別 | 天日・空気乾燥 | |

| フリーズドライ | ||

| スプレードライ | ||

| 真空・マイクロ波および赤外線乾燥 | ||

| 浸透圧注入と脱水 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| エンドユーザー別 | 産業用 | ベーカリーおよび菓子 |

| 朝食用シリアルおよびスナックバー | ||

| 乳製品および冷凍デザート | ||

| 食肉・家禽・調理済み食品 | ||

| 飲料およびスムージー | ||

| ベビー・幼児食品 | ||

| ペットフードおよびトリーツ | ||

| 小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

乾燥果実原料市場の現在の価値はいくらですか?

乾燥果実原料市場の規模は2025年に120億2,400万USDに達し、2030年までに158億1,000万USDに達すると予測されています。

乾燥果実原料の消費においてどの地域がリードしていますか?

欧州は厳格なオーガニック基準とプレミアムスナックへの強い需要により、2024年に32.17%の市場シェアを保持しました。

最も速く成長している乾燥果実タイプはどれですか?

熱帯・エキゾチック果実は2030年までに6.08%のCAGRで拡大すると予測されており、従来のカテゴリーを上回っています。

小売チャネルはどのくらいの速さで拡大していますか?

小売売上は、消費者が便利で健康的なスナックオプションを求めるにつれて、2030年までに7.30%のCAGRで上昇する見込みです。

最も高い成長ポテンシャルを提供する技術はどれですか?

フリーズドライは栄養素を保持しプレミアムポジショニングと一致するため、6.71%のCAGRで成長すると予測されています。

最終更新日: