アジア太平洋地域の凍結乾燥果物・野菜市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

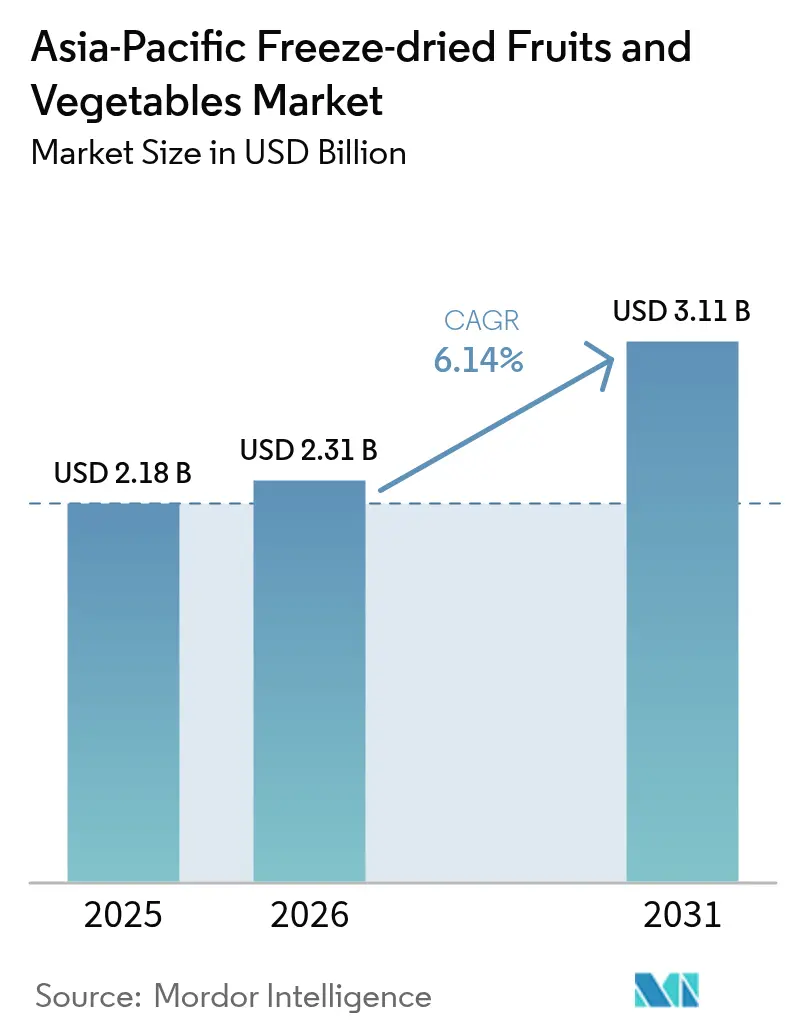

| 基準年の市場規模 (2025) | 2.18 十億米ドル |

| 市場規模 (2026) | 2.31 十億米ドル |

| 市場規模 (2031) | 3.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の凍結乾燥果物・野菜市場分析

アジア太平洋地域の凍結乾燥果物・野菜市場規模は、2025年の21億8,000万USDから2026年には23億1,000万USDへと成長し、2026年から2031年にかけてCAGR 6.14%で拡大し、2031年には31億1,000万USDに達すると予測されています。急速な都市化、多忙な調理スケジュール、冷鎖設備の不足が、家庭や加工業者を冷蔵不要で栄養を保持できる保存方法へと向かわせています。加工インフラへの政府インセンティブ、より厳格なトレーサビリティ規制、電子商取引の普及拡大が需要をさらに押し上げています。多国籍ブランドはクリーンラベル目標を達成するため、シリアル、スープ、スナックに凍結乾燥素材を配合し直しており、ホテル・レストラン・カフェの運営者は食材の標準化と廃棄削減のために凍結乾燥食材を指定するようになっています。技術革新により乾燥サイクルとエネルギー消費が削減されるにつれ、アジアの中規模生産者が輸出サプライチェーンに参入し、地域全体の競争構造を再編しています。

レポートの主要ポイント

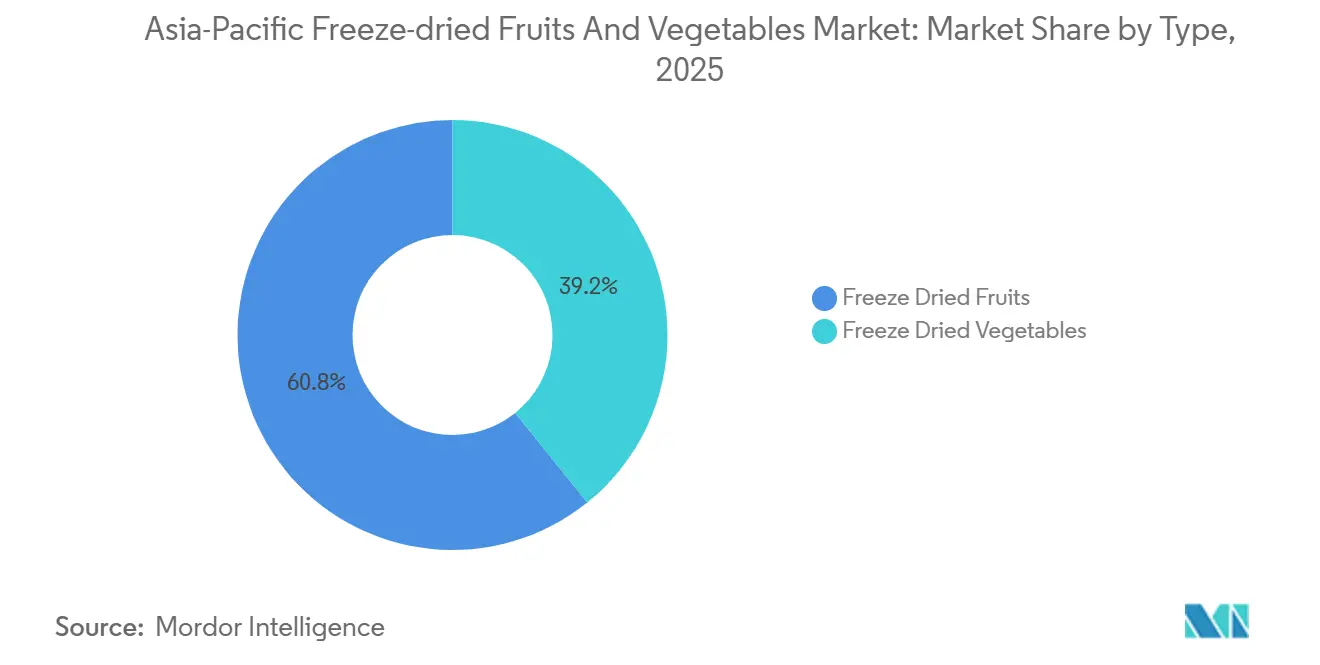

- 製品タイプ別では、果物が2025年のアジア太平洋地域の凍結乾燥果物・野菜市場シェアの60.79%を占めてリードし、野菜は2031年までCAGR 7.37%で最も速い成長を示すと予測されています。

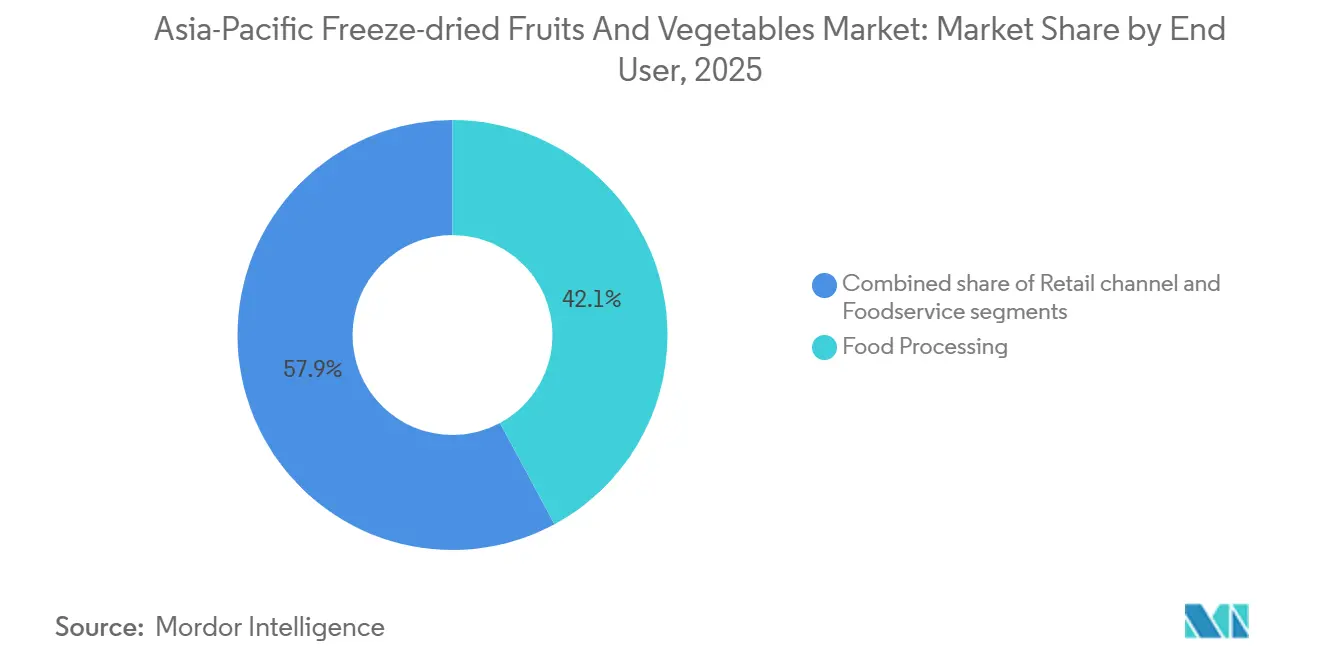

- エンドユーザー別では、食品加工が2025年に42.14%の収益シェアを占め、小売はすでに増分売上の約60%を生み出しているオンラインプラットフォームを背景に、2031年までCAGR 7.79%で拡大する見込みです。

- 地域別では、中国が2025年の市場価値の35.32%を占めましたが、インドは補助金に支えられた生産能力の稼働を背景に、2031年までCAGR 8.11%という最も高い成長見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の凍結乾燥果物・野菜市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 便利食品・即食食品への需要増加 | +1.2% | 中国、日本、韓国、都市部インド | 短期(2年以内) |

| 健康意識の高まりと天然スナックへの嗜好 | +1.0% | オーストラリア、日本、都市部中国、韓国 | 中期(2~4年) |

| 長い賞味期限による食品廃棄の削減 | +0.8% | インド、インドネシア、中国、その他のアジア太平洋地域 | 中期(2~4年) |

| ビーガンおよびプラントベース食の普及トレンド | +0.7% | オーストラリア、日本、韓国、都市部中国 | 長期(4年以上) |

| アウトドア・旅行用食品セグメントからの需要増加 | +0.6% | 中国、日本、オーストラリア、韓国 | 短期(2年以内) |

| 凍結乾燥プロセスにおける技術革新 | +0.9% | 中国、インド、日本、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

便利食品・即食食品への需要増加

便利食品・即食食品への需要増加は、アジア太平洋地域の凍結乾燥果物・野菜市場の主要な促進要因です。多忙な都市生活と、栄養価が高く調理が簡単な食事への需要が相まって、軽量で長期保存可能な食品の採用が拡大しています。日本では、総務省が2024年に65歳以上の人口が3,625万人に達し、総人口の29.3%を占めると報告しており、このトレンドが特に顕著です[1]出典:世界経済フォーラム、「日本の長寿経済が生み出す新たな機会」weforum.org。この高齢化層は、保存が容易で、水戻しが簡単で、調理の身体的負担を軽減できる凍結乾燥果物・野菜を好みます。高齢者消費者に加え、外出先でのスナック、ミールキット、非常食もまた市場成長に寄与しています。凍結乾燥製品の最小限の保管要件と栄養保持特性は、健康志向で時間に追われた消費者双方にとって魅力的です。

健康意識の高まりと天然スナックへの嗜好

健康意識の向上と天然スナックへの嗜好の高まりは、アジア太平洋地域の凍結乾燥果物・野菜市場を牽引する主要要因です。消費者はバランスの取れた食事と全体的な健康維持のために、栄養密度が高く、低カロリーで、保存料不使用の選択肢をますます求めています。凍結乾燥果物・野菜は、天然のビタミン、ミネラル、風味のほとんどを保持し、従来の加工スナックに比べてより健康的な代替品を提供するため、特に魅力的です。このトレンドは、肥満、心血管疾患、糖尿病などの生活習慣病への懸念の高まりによってさらに強化されています。実際、国際糖尿病連合は2024年に東南アジアで約1億700万人が糖尿病を抱えていると報告しており、より健康的で低糖質のスナック代替品への需要の高まりを示しています[2]出典:国際糖尿病連合、「糖尿病アトラス-地域別データ」、diabetesatlas.org。都市部の人口とミレニアル世代もまた、クリーンラベルで最小限の加工食品を志向しており、需要をさらに押し上げています。

長い賞味期限による食品廃棄の削減

凍結乾燥果物・野菜の長い賞味期限は、食品廃棄の削減とサプライチェーン効率の向上に寄与するため、アジア太平洋地域市場の重要な促進要因です。凍結乾燥は栄養素と風味を保持しながら水分を除去することで、冷蔵不要で長期間製品を保存し、国内消費と輸出の双方に適しています。これは、輸入生鮮農産物に依存する市場、例えば経済複雑性観測所のデータによると2024年に7,360万USDの熱帯果物を輸入したオーストラリアなどにとって特に重要です[3]出典:経済複雑性観測所、「オーストラリアの熱帯果物貿易」、oec.world。長期保存可能な製品は輸送・保管中の廃棄を削減し、小売業者、流通業者、消費者すべてに恩恵をもたらします。凍結乾燥果物・野菜を長期間在庫できる能力は、利便性重視の消費、食事計画、非常食の備蓄も支援します。さらに、廃棄削減は持続可能性目標に貢献し、環境意識の高い消費者にアピールします。

ビーガンおよびプラントベース食の普及トレンド

ビーガンおよびプラントベース食の人気の高まりは、アジア太平洋地域の凍結乾燥果物・野菜市場の主要な促進要因です。健康、環境の持続可能性、倫理的な食の選択に対する消費者意識の向上が、より多くの人々をプラントベースのライフスタイルへと促しています。凍結乾燥果物・野菜は、ビーガン食に適した便利で栄養豊富な常温保存可能な選択肢を提供し、動物由来成分なしに必須ビタミン、ミネラル、食物繊維を供給します。プラントベースタンパク質製品、乳製品代替品、肉代替品の成長は、ミールキット、スナック、料理用途における凍結乾燥食材への需要をさらに補完しています。特に都市部の消費者とミレニアル世代は、健康的な食事と持続可能な消費を支援する天然のクリーンラベル食品を求めています。さらに、欧州や北米などビーガン需要の高い地域への凍結乾燥製品の輸出可能性が、製造業者からの投資を引き付けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産・加工コスト | -0.7% | インド、インドネシア、その他のアジア太平洋地域 | 中期(2~4年) |

| 生鮮果物・野菜のサプライチェーンの不安定性 | -0.6% | 中国、インド、インドネシア、その他のアジア太平洋地域 | 短期(2年以内) |

| 厳格な食品安全・輸出規制 | -0.4% | 中国、日本、オーストラリア、韓国 | 長期(4年以上) |

| 価格感応度の高い農村市場における認知度の低さ | -0.3% | インド、インドネシア、その他のアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産・加工コスト

高い生産・加工コストは、アジア太平洋地域の凍結乾燥果物・野菜市場にとって依然として重大な抑制要因です。凍結乾燥はエネルギー集約型かつ資本集約型のプロセスであり、専用設備、制御された温度・真空条件、熟練した労働力を必要とし、これらすべてが製造コストの上昇に寄与しています。凍結乾燥設備の初期投資と継続的な運営コストは、地域の中小規模生産者にとって参入障壁となり得ます。これらの高コストは最終製品価格に反映されることが多く、凍結乾燥果物・野菜は従来品や最小限の加工品と比較して手頃ではなくなります。さらに、エネルギー価格の変動と原材料の入手可能性の変化が運営費をさらに増加させる可能性があります。コスト効率の限界は、生産の拡張性を制限し、価格感応度の高いセグメントへの市場浸透を遅らせる可能性もあります。

生鮮果物・野菜のサプライチェーンの不安定性

生鮮果物・野菜のサプライチェーンの不安定性は、アジア太平洋地域の凍結乾燥果物・野菜市場の顕著な抑制要因です。原材料の入手可能性と品質は、季節変動、予測不可能な気象パターン、自然災害に大きく左右され、安定した供給を妨げる可能性があります。さらに、特定の熱帯果物や珍しい果物の輸入依存は、製造業者を国際貿易の変動、為替変動、物流の遅延にさらします。輸送・保管上の課題は、新鮮な農産物の適時調達をさらに複雑にし、生産スケジュールと業務効率に影響を与えます。原材料の価格変動は生産コストを増加させ、凍結乾燥製品メーカーの収益性を低下させる可能性があります。一部の地域では信頼性の高い冷鎖インフラへのアクセスが限られており、加工前の鮮度維持に関してさらなるリスク要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:果物が優位、野菜が加速

2025年、凍結乾燥果物は市場の60.79%という圧倒的なシェアを占め、イチゴ、ブルーベリー、マンゴーが朝食シリアル、ヨーグルト、アイスクリームのプレミアムトッピングとして牽引しています。鮮やかな色の保持と消費者への広い認知度から好まれるイチゴが果物カテゴリーのトップとなっています。一方、ブルーベリーとラズベリーは、抗酸化特性が評価され、健康志向のスナックバーやトレイルミックスにおいてニッチな地位を確立しています。熱帯アジア太平洋地域で長年の定番であるマンゴーは、輸出市場でも存在感を高めており、凍結乾燥形態は生鮮品や冷凍品に比べて物流上の優位性を誇っています。クランベリーとブラックベリーは市場シェアが小さいものの、メーカーがクリーンラベルトレンドに沿ってこれらの「スーパーフルーツ」を取り入れるにつれて成長が見られます。

野菜は市場シェアが小さいものの、2031年までCAGR 7.37%という力強い成長が予測されています。この急増は主に、食品加工業者がインスタントスープ、麺類、即食食品に凍結乾燥コーン、エンドウ豆、豆類、トマト、キノコを配合していることに起因しています。コーンとエンドウ豆は、穏やかな風味と様々な料理への汎用性から数量面でリードしています。一方、キノコはプラントベースの肉代替品やグルメキャンプ食品に活用されるプレミアムニッチを確立しています。トマトと豆類は業務用フードサービスで支持を集めており、シェフは凍結乾燥形態が提供する迅速な水戻しと一定のポーション管理を評価しています。野菜への需要の高まりは、業界全体のコンセンサスを裏付けています。すなわち、凍結乾燥は熱風乾燥やドラム乾燥などの方法よりも食感と風味をより良く保持するということです。この保存性は、野菜をピューレやソースにするのではなく、そのままの形で楽しむ用途において特に重要です。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー別:食品加工がリード、小売が急成長

2025年、食品加工セクターは市場の42.14%のシェアを占め、クリーンラベル基準の遵守と人工添加物の最小化における凍結乾燥食材への依存を示しています。牽引役として、朝食シリアルメーカーが凍結乾燥イチゴ、ブルーベリー、ラズベリーを活用し、プレミアムSKUを差別化して標準品より20%から30%の価格プレミアムを実現しています。次いでスープとスナックが続き、中国、日本、韓国のインスタント麺メーカーが栄養価向上と健康志向消費者への対応のために凍結乾燥野菜を配合しています。アイスクリームとデザートセクターでは、生産者が人工果物フレーバーを凍結乾燥ピースに置き換え、本物の味と視覚的魅力を確保するという変化が見られます。まだニッチではあるものの、凍結乾燥果物の使用はベーカリーと菓子の分野でも増加しており、特にアルチザンチョコレートやグルメペストリーの装飾トッピングや風味増強剤として活用されています。

小売チャネルは2031年までCAGR 7.79%で成長すると予測されており、増分売上の約60%に貢献している電子商取引プラットフォームの恩恵を受けています。これらのプラットフォームは直販ブランドを後押しし、従来の流通障壁を回避することを可能にしています。スーパーマーケットとハイパーマーケットは小売市場を支配し、棚スペースとプロモーション活動を活用して凍結乾燥製品を主流化しています。アウトドア愛好家と健康志向の買い物客の双方に対応する専門店は、有機・シングルオリジンの凍結乾燥果物・野菜の厳選されたラインナップを提供しています。一方、オンライン小売は最も速く成長するチャネルとして台頭しており、利便性と透明性を重視するミレニアル世代とZ世代をターゲットにしたサブスクリプションモデルとソーシャルメディアキャンペーンによって牽引されています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地域分析

中国は2025年のアジア太平洋地域の凍結乾燥果物・野菜市場において最大のシェアを占め、市場総額の35.32%を占めました。同国の優位的地位は、確立された食品加工産業、豊富な原材料の入手可能性、輸出志向の強い製造基盤によって支えられています。大規模生産設備と先進的な凍結乾燥技術への継続的な投資により、中国メーカーは競争力のある価格設定と安定した製品品質を維持しています。特に都市部消費者の間での便利食品・長期保存食品への国内需要の増加が市場拡大をさらに強化しています。さらに、電子商取引と包装食品消費の急速な成長が、複数の消費者セグメントにわたる凍結乾燥製品のアクセシビリティを向上させています。

インドはアジア太平洋地域の凍結乾燥果物・野菜セクターで最も速く成長する市場を代表しており、2031年までCAGR 8.11%で拡大すると予測されています。同国の成長は主に、食品加工能力の強化と収穫後損失の削減を目的とした政府補助金とインセンティブによって牽引されています。冷鎖インフラの拡充と食品保存技術への投資増加が、地域メーカーの効率的な生産拡大を可能にしています。健康的なスナックと天然食品原料に関する消費者意識の向上も、凍結乾燥製品の採用増加に寄与しています。さらに、インドの豊富な農業生産量は強固な原材料基盤を提供し、コスト効率の高い生産と輸出機会を支援しています。

日本、オーストラリア、韓国などその他のアジア太平洋諸国も地域市場のダイナミクス形成において重要な役割を果たしていますが、市場シェアは比較的小さいままです。日本市場は、特に高齢化・健康志向の消費者の間で、プレミアム品質で便利かつ栄養保持された食品への高い需要によって牽引されています。オーストラリアでは、強い輸出需要と健康食品、アウトドア栄養製品、専門スナックにおける凍結乾燥食材の使用増加が成長を支えています。韓国は高度に発展した食品イノベーションエコシステムの恩恵を受けており、凍結乾燥食材はインスタント食品、機能性食品、プレミアムスナックカテゴリーで広く使用されています。

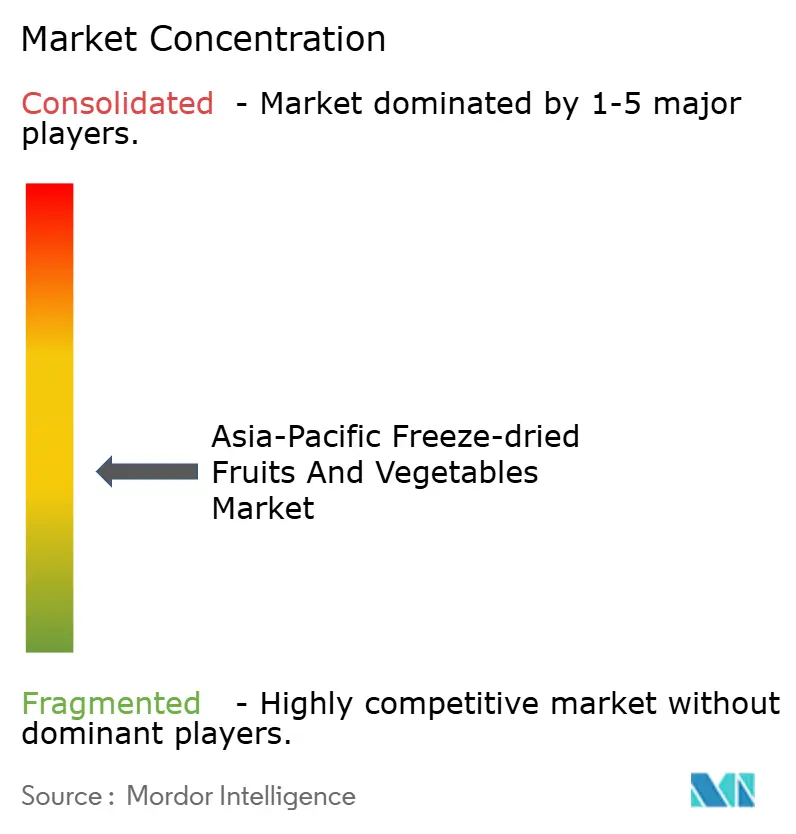

競争環境

アジア太平洋地域の凍結乾燥果物・野菜市場は、少数の大手多国籍企業と多数の地域・地場メーカーが共存する、中程度に分散した競争構造を示しています。原材料の入手可能性、技術力、輸出志向において国ごとに市場ダイナミクスが大きく異なるため、地域全体で支配的なシェアを持つ単一企業は存在しません。中国とインドの国内加工業者は、農業資源への近接性とコスト優位性を活かして生産能力の相当部分を占めています。一方、日本、韓国、オーストラリアなどの先進市場には、プレミアム製品ポジショニングに注力する技術的に高度なプレーヤーが存在します。

市場内の競争は主に、価格戦略、製品品質、技術効率、流通リーチによって牽引されています。中国メーカーは規模の経済と輸出競争力で競うことが多い一方、アジア太平洋先進国の企業はイノベーション、品質認証、クリーンラベル製品で差別化を図っています。天然・保存料不使用・栄養保持食品への消費者需要の増加が、企業に先進的な凍結乾燥設備と研究開発能力への投資を促しています。農業協同組合との戦略的協力や契約農業モデルも一般的であり、高品質原材料の安定供給を確保しています。さらに、小売チェーンによるプライベートラベルの拡大が、特に都市市場において競争圧力を強めています。

合併・買収・生産能力拡大の取り組みが地域の競争環境を徐々に再編しています。大手プレーヤーはインドや東南アジアなど高成長市場への戦略的投資を通じてフットプリントを強化しようとしています。同時に、中小企業はアジア太平洋地域のコスト優位性を活かして北米や欧州への輸出機会を狙っています。エネルギー効率の改善と生産コスト削減を目的とした技術革新が、収益性維持における主要な差別化要因となっています。廃棄削減と責任ある調達を含む持続可能性への配慮も、バイヤーが環境コンプライアンスを重視するサプライヤーを優先するにつれて重要性を増しています。

アジア太平洋地域の凍結乾燥果物・野菜産業リーダー

Nagatanien Co., Ltd.

Mercer Foods LLC

Totally Pure Fruits Pty Ltd.

Van Drunen Farms

Saraf Foods Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:アッサム州発の先駆的ブランドSnobiteが、インド北東部市場に凍結乾燥果物製品を投入しました。同ブランドはパイナップル、ジャックフルーツ、キウイ、イチゴを含む8種類の多様なフレーバーを提供しています。消費者はSnobiteの公式ウェブサイト、Amazon、インド主要都市の小売店を通じてこれらの製品を購入できます。

- 2025年2月:Healthier Tastier Foodsが凍結乾燥天然果物を専門とするブランドFrispを発売しました。「Frisp」という名称は「凍結乾燥(freeze-dried)」と「サクサク(crispy)」を組み合わせており、製品の独自の特性を反映しています。これらの製品は現在、主要スーパーマーケットチェーン、多数の独立系食料品店、各種健康食品店で広く販売されており、消費者が容易に入手できます。

- 2024年7月:インドのプレミアム健康食品ブランドThe Moon Storeが、凍結乾燥マンゴーとイチゴフレーバーを導入して製品ポートフォリオを拡充しました。これらのキューブ型ポーションは保存料不使用で冷蔵不要であり、健康志向の方々に便利で栄養価の高い選択肢を提供しています。同ブランドは健康的で食べやすい食品への高まる需要に引き続き応えています。

アジア太平洋地域の凍結乾燥果物・野菜市場レポートの調査範囲

凍結乾燥果物・野菜は、特定の温度条件下で長い賞味期限を持つ食品です。凍結乾燥(ライオフィライゼーション)は、栄養素と香気成分を保持することで賞味期限を延長するために使用されるプロセスです。アジア太平洋地域の凍結乾燥果物・野菜市場は、製品タイプ、エンドユーザー、地域に基づいてセグメント化されています。製品タイプ別では、市場は果物と野菜にセグメント化されています。エンドユーザー別では、市場はフードサービス/HoReCa、食品加工、小売にセグメント化されています。地域別では、市場は中国、インド、日本、オーストラリア、韓国、インドネシア、その他のアジア太平洋地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(百万USD)および数量(トン)に基づいて算出されています。

| 果物 | イチゴ |

| ブルーベリー | |

| ラズベリー | |

| ブラックベリー | |

| クランベリー | |

| マンゴー | |

| その他の果物タイプ | |

| 野菜 | 豆類 |

| コーン | |

| エンドウ豆 | |

| トマト | |

| キノコ | |

| その他の野菜タイプ |

| フードサービス/HoReCa | |

| 食品加工 | 朝食シリアル |

| スープとスナック | |

| アイスクリームとデザート | |

| ベーカリーと菓子 | |

| その他 | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| インド |

| 中国 |

| 日本 |

| オーストラリア |

| 韓国 |

| インドネシア |

| その他のアジア太平洋地域 |

| 製品タイプ別 | 果物 | イチゴ |

| ブルーベリー | ||

| ラズベリー | ||

| ブラックベリー | ||

| クランベリー | ||

| マンゴー | ||

| その他の果物タイプ | ||

| 野菜 | 豆類 | |

| コーン | ||

| エンドウ豆 | ||

| トマト | ||

| キノコ | ||

| その他の野菜タイプ | ||

| エンドユーザー別 | フードサービス/HoReCa | |

| 食品加工 | 朝食シリアル | |

| スープとスナック | ||

| アイスクリームとデザート | ||

| ベーカリーと菓子 | ||

| その他 | ||

| 小売 | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

アジア太平洋地域の凍結乾燥果物・野菜市場は2031年までにどの程度の規模になりますか?

2026年からCAGR 6.14%で拡大し、2031年には31億1,000万USDに達すると予測されています。

どの製品タイプが優位な地位を占めていますか?

凍結乾燥果物が2025年に60.79%のシェアでリードしており、イチゴ、ブルーベリー、マンゴーが牽引しています。

最も速く成長している国はどこですか?

インドが補助金に支えられた加工プロジェクトを背景に、2031年までCAGR 8.11%という最も強い見通しを示しています。

加工業者にとっての主なコスト課題は何ですか?

運営費の最大50%を占める高いエネルギー消費が、特に電力料金が不安定な地域において全体的な生産コストを押し上げています。

小売業者がオンライン販売チャネルに投資する理由は何ですか?

電子商取引はすでに小売増分売上の約60%を生み出しており、ブランドが従来の流通を迂回して都市部の消費者に直接リーチすることを可能にしています。

最終更新日: