フリーズドライ野菜パウダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

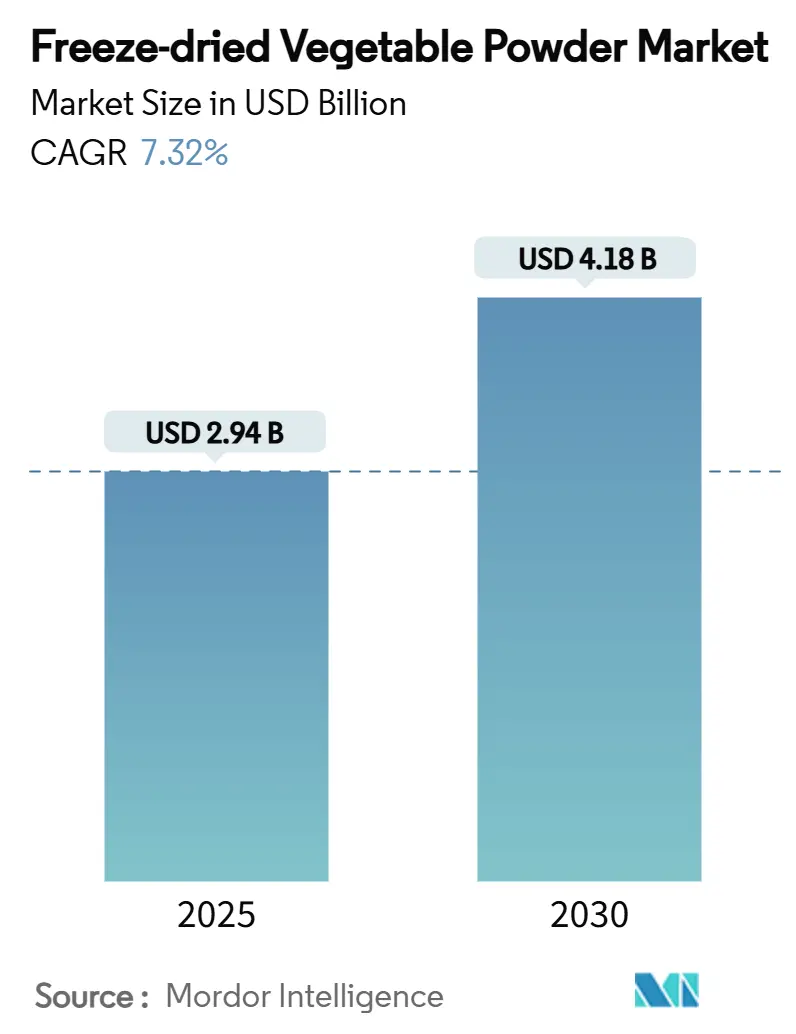

| 市場規模 (2025) | 2.94 十億米ドル |

| 市場規模 (2030) | 4.18 十億米ドル |

| 成長率 (2025 - 2030) | 7.32% CAGR |

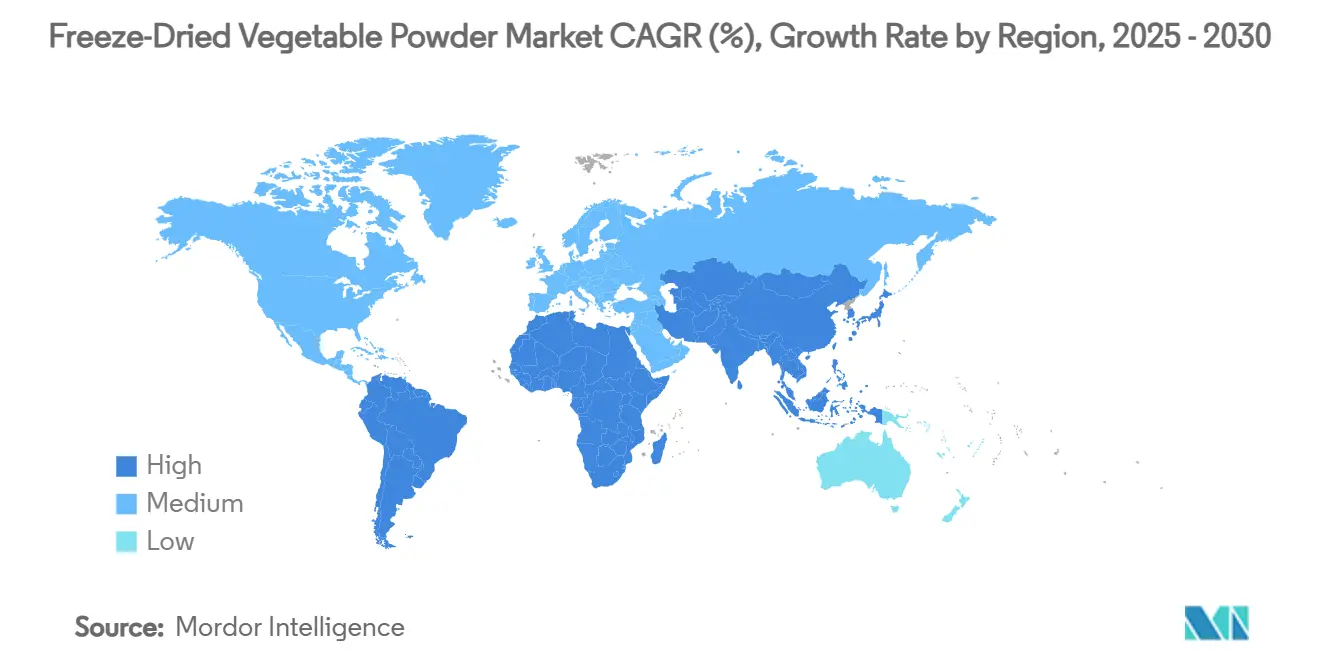

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

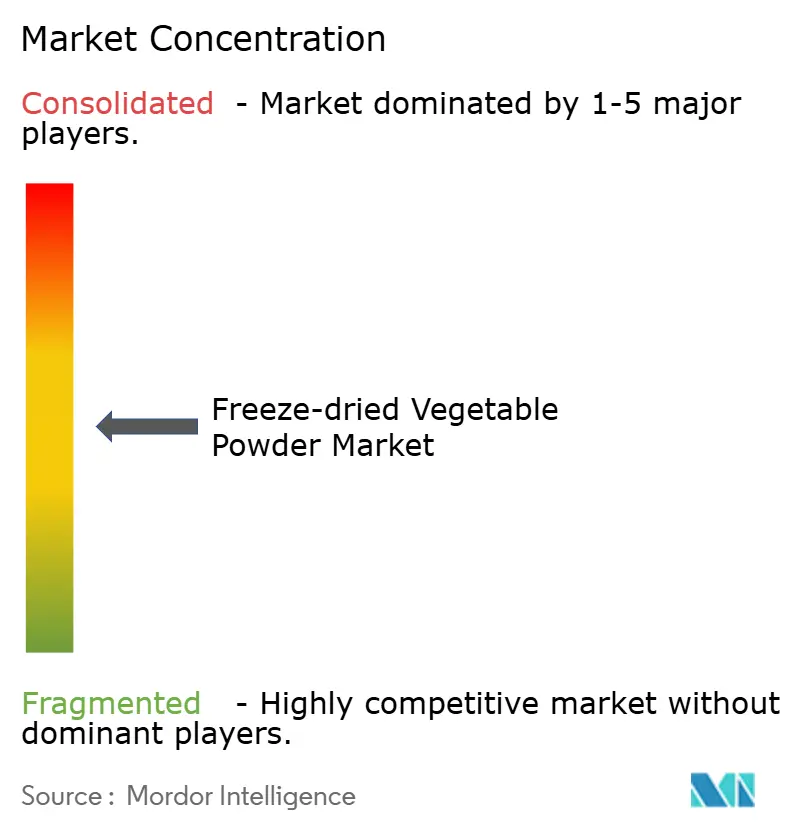

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフリーズドライ野菜パウダー市場分析

世界のフリーズドライ野菜パウダー市場は2025年に24億9,400万米ドルという大きな価値を示し、2030年までに41億8,000万米ドルに達するという有望な成長ポテンシャルを示しており、予測期間中に7.32%の安定したCAGRを記録する見込みです。この市場拡大は、現代の食品加工業務を効率化する常温保存可能で栄養豊富な原材料に対する産業界および消費者の需要の高まりを反映しています。市場成長は、利便性重視の食品ソリューションへの消費者嗜好の変化、水分活性基準を規定する確立された規制枠組み、食品製造・フードサービス業務・直販チャネルにわたるサプライチェーン効率の向上など、複数の要因に支えられています。業界はスプレーフリーズドライ技術における技術的進歩から恩恵を受けており、これにより栄養素の保持と製品の多孔性特性が大幅に改善され、メーカーがプレミアム市場セグメントに製品を位置づけることが可能となっています。さらに、市場のリーチは、堅牢なEコマースプラットフォーム、オーガニック認証への消費者関心の高まり、先進国および新興経済地域の双方において高コストのコールドチェーン物流からより費用対効果の高い常温保管ソリューションへの戦略的転換など、複数の成長チャネルを通じて拡大しています。

レポートの主要ポイント

- 製品種類別では、ニンジンパウダーが2024年のフリーズドライ野菜パウダー市場シェアの32.13%を占め、ビートルートパウダーは2030年にかけて8.47%のCAGRで成長する見込みです。

- 性質別では、従来型製品が2024年のフリーズドライ野菜パウダー市場規模の68.37%を占め、オーガニック製品は2025年から2030年にかけて8.43%のCAGRで拡大すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2024年に58.12%の収益シェアでトップとなりましたが、オンラインストアは2030年にかけて最高の8.22%のCAGRを記録する見込みです。

- 地域別では、北米が2024年に35.22%のシェアを占め、アジア太平洋は2030年にかけて8.84%のCAGRで成長しています。

世界のフリーズドライ野菜パウダー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性が高く使いやすい食品原材料への需要の増大 | +1.2% | 北米・欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| オーガニックおよびクリーンラベル食品製品へのトレンドの高まり | +1.1% | 欧州・北米が中心、アジア太平洋へ拡大 | 長期(4年以上) |

| 市場アクセシビリティを向上させるオンライン小売チャネルの拡大 | +0.9% | アジア太平洋での急速な普及を伴うグローバル | 短期(2年以内) |

| 長期保存食品製品への消費者嗜好の高まり | +0.8% | 発展途上地域で特に強いグローバル | 中期(2〜4年) |

| フリーズドライによる栄養素と風味の保持の強化 | +0.7% | 先進市場のプレミアムセグメントにおけるグローバル | 長期(4年以上) |

| 再水和ミックスやバリューパックなどの製品ラインナップにおけるイノベーション | +0.6% | 北米・欧州、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性が高く使いやすい食品原材料への需要の増大

利便性重視の消費パターンへの大きなシフトは、商業・小売セクター全体における食品原材料調達へのビジネスアプローチを根本的に変革しました。フードサービス事業者は、必須の栄養価を維持しながら厨房での調理時間を短縮する原材料の業務上の利点を認識しています。この文脈において、フリーズドライ野菜パウダーは実用的なソリューションとして台頭しており、洗浄、カット、複雑な保管要件などの従来の食品調理工程を不要にする即時再水和能力を提供しています。この変革は、フードサービス業界における慢性的な人手不足の中で特に重要性を増しており、これらのパウダーによりフードサービスのスタッフが一貫したポーションコントロールを維持し、生鮮食材と比較して測定可能な廃棄物削減を達成することが可能となっています。実用的な利点はサプライチェーン業務にも及び、フリーズドライ製品は温度管理された保管の必要性をなくし、水分を除去することで輸送費を大幅に削減します。市場は、栄養要件に同時に対応しながら風味プロファイルを向上させる二機能性フリーズドライ野菜パウダーに対して好意的な反応を示しており、企業は簡素化された原材料表示を持つ製品を提供しながらプレミアム価格を設定することが可能となっています。

オーガニックおよびクリーンラベル食品製品へのトレンドの高まり

食品業界は消費者嗜好の変革的なシフトを目の当たりにしており、食品生産における透明性が基本的な要件となっています。この進化により、オーガニックおよびクリーンラベル製品はニッチな市場セグメントから主流の必須製品へと押し上げられており、最小限の加工特性を持つフリーズドライ野菜パウダーが特に恩恵を受けています。合成代替品よりも天然添加物を優遇する規制枠組みを持つ欧州市場は、保存と栄養の両方の利点を提供する二機能性原材料としてこれらのパウダーに対して大きな機会を創出しています。2025年の市場予測では、オーガニック農産物の生産増加が示されており、これはパウダー生産に使用される野菜を含むオーガニック商品の価格動態に影響を与えると予想され、食品加工業者がクリーンラベル需要を満たしながら競争力のある価格で原材料を確保するための戦略的優位性をもたらします。クリーンラベル運動は、簡素化された原材料リストを超えて生産方法の透明性を包含するまでに拡大しており、フリーズドライの化学物質を使用しない保存プロセスが消費者にとって特に魅力的なものとなっています。ブラジルの市場調査では、クリーンラベル製品に対する包括的な表示およびトレーサビリティシステムの実施が強調されており、革新的な原材料に関連する食品安全上の考慮事項に対処し、生産プロセス全体にわたる徹底的な品質保証プロトコルの必要性を浮き彫りにしています [1]出典:ブラジル食品技術ジャーナル、「クリーンラベル製品と食品安全のための新興原材料」、scielo.br。

市場アクセシビリティを向上させるオンライン小売チャネルの拡大

デジタルコマースの台頭は、フリーズドライ野菜パウダーが消費者に届く方法を根本的に変革しており、オンライン販売チャネルは成長において従来の小売形態を一貫して上回っています。この変革は、オンライン食料品購入を取り入れるアメリカの家庭の増加に明らかであり、このトレンドはフリーズドライパウダーのような常温保存可能な製品に特に恩恵をもたらしています。これらの製品は、生鮮農産物の流通に必要な複雑なコールドチェーン物流を回避できるため、Eコマースにおいて明確な優位性を持っています。オンラインプラットフォームを通じて、企業は従来の流通業者のマークアップを排除しながら、包括的な製品情報と使用方法を提供し、消費者と直接的な関係を構築できるようになりました。Eコマースのビジネスモデルは在庫管理にも大幅な改善をもたらしており、フリーズドライ製品の長い保存期間により在庫切れのリスクが低減し、費用対効果の高いまとめ買いオプションが支援されています。欧州の食品・飲料市場では、Eコマースが植物性やフリーズドライ製品を含む特殊製品への前例のない利便性とアクセシビリティを提供することで、小売業の景観を再形成し続けています。このデジタル変革は小規模生産者にとって特に有益であり、広範な物理的流通ネットワークを必要とせずにグローバル市場で競争できるようになり、直接的な消費者エンゲージメントを通じた市場競争の活性化が促進されています。インドのEコマース市場の成長は、顧客基盤の50%から60%を占める第2層・第3層都市からの新規オンライン購買者によって牽引されています。手頃な価格のインターネットアクセス、現地語プラットフォーム、ラストマイル物流の改善により、大都市圏を超えた市場リーチが強化されています [2]出典:インド・ブランド・エクイティ財団、「インドのEコマース産業」、ibef.org。

長期保存食品製品への消費者嗜好の高まり

世界的なサプライチェーンの脆弱性や気候関連事象の増加に影響された緊急時への備えへの関心の高まりは、消費者や組織が長期的な食料備蓄に取り組む方法を根本的に変えました。適切な保管条件下で25〜30年間栄養の完全性を維持するフリーズドライ野菜パウダーは、緊急時の備蓄品としての役割から、食料安全保障を求める家庭にとっての実用的な生活必需品へと進化しました。この消費者行動の変革は様々な機関セクターに共鳴しており、学校、病院、軍事組織がこれらの製品を調達戦略に組み込み、一貫した栄養価と安定した在庫管理を確保しています。ネブラスカ大学リンカーン校の家庭用フリーズドライ技術に関する教育的取り組みは、特に家庭が栄養素保持と緊急時への備えの利点を認識するにつれて、この消費者の関心の高まりを反映しています。最近の世界的なサプライチェーンの課題は、冷蔵要件を不要にする常温保存可能な原材料の実用的な利点を強調しており、最近の混乱時に16カ国が食品輸出制限を実施したことは、フリーズドライ製品を通じた信頼性の高い国内食料備蓄の維持という戦略的重要性を強化しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリーズドライ技術および設備の高コスト | -1.8% | 小規模生産者に特に影響するグローバル | 長期(4年以上) |

| 発展途上地域の消費者における認知度の低さ | -1.3% | アジア太平洋、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| 原材料の入手可能性に影響するサプライチェーンの混乱 | -0.9% | 地域差を伴うグローバル | 短期(2年以内) |

| 生産上の課題につながるフリーズドライプロセスの複雑さ | -0.7% | 新規市場参入者に影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フリーズドライ技術および設備の高コスト

フリーズドライ市場は、産業規模の設備が生産ラインごとに多大な投資を必要とするため、多大な資本要件による大きな参入障壁に直面しています。この資本集約性は、強固な財務基盤と資本市場へのアクセスを持つ確立された企業に自然と有利に働きます。この技術の相当なエネルギー消費量は、従来の乾燥方法を大幅に上回り、運営コストを増加させ、特に電力コストが高い地域や電力インフラが不安定な地域での市場普及を制限しています。既存のフリーズドライヤーを改造するためのMirai Intexのエアサイクル冷凍システムなどの最近の技術的進歩は、資本コストと運営コストの両方を削減するのに役立っています。FDA義務付けの水分活性試験やHACCP実施などの規制要件は運営コストを増加させますが、同時にこれらの基準への準拠を維持するメーカーに競争上の優位性をもたらします。

発展途上地域の消費者における認知度の低さ

新興市場における消費者の認知度の低さが、フリーズドライ野菜パウダーの普及を妨げています。多くの消費者は、生鮮野菜と比較した製品の再水和方法や栄養価についての理解が不足しています。アルバニアとコソボでの研究は、加工食品の受容における地域差を浮き彫りにしています。アルバニアの消費者は食品安全規制に対して懐疑的であり、生鮮農産物を好む傾向がある一方、コソボの消費者は加工食品に対してより高い受容性を示しています。発展途上地域の消費者は、濃縮比率や長い保存期間などの利点を認識せずに、フリーズドライ製品を高価なものと認識することが多いです。ネブラスカ大学リンカーン校のフリーズドライ実践に関するガイドラインなどの教育プログラムは、市場拡大における消費者教育の役割を強調しています。発展途上地域のインフラ上の制約、特に生鮮農産物のコールドチェーン要件は、常温保存可能な代替品の機会を生み出しています。しかし、消費者の嗜好は依然として従来の生鮮製品と強く一致しています。タンザニアの研究は、小規模農家向けの研修プログラムが食品加工技術の普及を大幅に促進することを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:ニンジンの優位性が市場の成熟を牽引

ニンジンパウダーは2024年に32.13%という大きなシェアで市場を支配しており、食品業界全体における基本的な原材料としての地位を確立しています。その広範な普及は、一貫したパフォーマンスに対するメーカーの信頼と、その自然な特性に対する消費者の受容から生まれています。このパウダーの用途は、乳幼児栄養製品から商業的な製パン業務まで複数のカテゴリーにわたり、機能性原材料と天然着色料の両方として機能しています。

市場のダイナミクスは、異なるパウダーセグメント間で様々な成長パターンを示しています。ビートルートパウダーは、天然のパフォーマンス向上原材料と健康志向製品への消費者の関心の高まりを活かして、2030年にかけて8.47%のCAGRで力強い拡大を示しています。トマトパウダーは、風味プロファイルを向上させ天然着色特性を提供する能力が評価され、食品加工における重要な原材料としての地位を維持しています。コーンパウダーはグルテンフリー製品開発と産業用食品用途における特定の要件を引き続き満たし、タマネギパウダーは調味料ブレンドや即席食品の配合において不可欠であり続け、利便性食品への需要の高まりに応えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

性質別:オーガニックの成長が従来型の安定性に挑戦

従来型フリーズドライ野菜パウダー市場は強固な市場ポジションを維持しており、2024年に68.37%という大きなシェアを占めています。このリーダーシップは、効率的なコスト管理と生産能力の向上を可能にしたサプライチェーンインフラへの多大な投資から生まれています。食品メーカーは、産業加工における信頼性、一貫した品質基準、競争力のある価格を認識し、従来型フリーズドライパウダーを一貫して選択しています。従来型セグメントの成功は、食品生産バリューチェーン全体にわたって製品の均一性と費用対効果を維持しながら、大規模製造の需要を満たす能力にあります。

オーガニックセグメントは卓越した市場パフォーマンスを示しており、2030年にかけて8.43%のCAGRを達成しています。この成長は消費者嗜好の進化を反映しており、購買者はサステナビリティの価値観とクリーンラベル要件に合致した認定オーガニック原材料への投資を増やしています。オーガニック市場の景観は大きな変化を遂げており、2025年の予測ではオーガニック農産物の生産増加が示されており、加工業者の収益性を維持しながら価格動態に影響を与える可能性があります。欧州食品安全機関の厳格な基準を定めた欧州の規制は、合成代替品と比較してオーガニックフリーズドライ製品に明確な市場優位性をもたらしています。共通農業政策の地域植物性タンパク質生産と持続可能な農業慣行への重点は、オーガニック野菜栽培セクターを強化しています。オーガニック製品が支持を集める一方、従来型製品はオーガニック認証が限られた付加価値しか提供しないコスト重視の用途や産業加工において引き続き不可欠であり、成長率が低いにもかかわらず継続的な市場プレゼンスを確保しています。

流通チャネル別:デジタル変革がオンライン成長を加速

スーパーマーケットおよびハイパーマーケットは従来の小売チャネルにおける支配的な地位を維持しており、2024年に58.12%という大きな市場シェアを占めています。これらの小売施設は、戦略的な店内デモンストレーションと効果的なクロスマーチャンダイジングイニシアチブを通じて包括的な製品の視認性を提供することに優れています。これらのチャネルの強みは、食品メーカーとの長年の関係にあり、商業的な購買者と消費量の多い家庭の双方に響く魅力的なまとめ買いオプションを提供することを可能にしています。

コンビニエンスストアは都市市場環境において独自の役割を確立しており、空間的制約が在庫管理を最適化するフリーズドライパウダーなどの濃縮製品への注力を必要としています。「その他」カテゴリーは、フードサービス流通業者や産業チャネルを含む多様な流通チャネルを包含しています。これらの専門チャネルは、レストランや機関顧客向けのメーカー直接購入を促進し、効率的なサプライチェーン業務を確保し、特定のビジネス要件を満たしています。

地域分析

北米はフリーズドライ野菜市場において支配的な地位を維持しており、2024年に35.22%という大きなシェアを占めています。このリーダーシップポジションは、地域の洗練された規制環境、広範な冷蔵保管ネットワーク、加工食品製品に対する消費者の広範な親しみから生まれています。市場の堅牢性は、イリノイ州とインディアナ州にわたって重要な業務を維持するVan Drunen Farmsなどの業界プレーヤーによって例示されています。同社の1億4,950万米ドルという印象的な年間収益と、注目すべき12%の従業員増加は、市場の拡大軌跡を裏付けています。カナダ市場は、60の専門フリーズドライ野菜生産者がカナダ食品検査庁の基準を厳格に遵守しながら持続可能な調達慣行を優先することで、地域のポジションをさらに強化しています。

アジア太平洋地域は最もダイナミックな市場セグメントとして台頭しており、2030年にかけて8.84%のCAGRという印象的な成長率を予測しています。この顕著な成長軌跡は、都市化パターンの加速、消費者の可処分所得の大幅な増加、利便性がありながら栄養価の高い食品オプションをますます好む食事嗜好の進化など、いくつかの主要な要因によって牽引されています。世界の果物・野菜輸入の主要ハブとしての地域の地位は、特にサプライチェーンの脆弱性への対処と保存期間延長のニーズにおいて、加工代替品に対する大きな機会を生み出しています。中国における市場開発は、専門的な品質・購買チームを擁するVan Drunen Farmsの戦略的な青島施設から大きな支援を受けています。Tofflon Science and Technologyなどの企業に代表される日本のフリーズドライ設備における技術的優位性は、地域の成長モメンタムをさらに強化しています。

欧州市場は着実な発展を示しており、厳格な食品安全プロトコルと天然で持続可能な食品ソリューションに沿った消費者嗜好を特徴としています。欧州食品安全機関が確立した規制枠組みは、合成代替品よりも天然添加物を特に優遇しており、特にクリーンラベル原材料を必要とする用途においてフリーズドライ野菜パウダーに有利な環境を生み出しています [3]出典:オランダ政府、「欧州天然食品添加物市場」、cbi.eu。この規制環境と消費者嗜好の組み合わせにより、欧州はフリーズドライ野菜セクターの継続的な成長にとって重要な市場として位置づけられています。

競合環境

フリーズドライ野菜パウダー市場は中程度の断片化を示しており、生産コストが低下し続け操業能力が拡大するにつれて、業界統合に向けた大きな機会を生み出しています。市場リーダーは、農家との直接パートナーシップを確立し原材料調達の管理を維持することで、包括的な垂直統合戦略を成功裏に実施しています。このアプローチは、作物品質の管理と価格安定性の維持能力が市場において大きな競争優位性をもたらすラテンアメリカなどの地域で特に効果的であることが証明されています。強固なサプライチェーンネットワークを構築し農業パートナーとの強固な関係を維持してきた企業は、この競争的な環境において有利な立場に位置づけられています。

Van Drunen Farmsは、イリノイ州、インディアナ州、中国の複数の拠点にわたる広範な統合施設ネットワークを通じて、この戦略的アプローチを体現しています。同社は、すべての生産施設にわたって厳格な製品基準を維持しながら、プレミアム品質の原材料を確保するために農家と直接連携する専任の購買チームに投資しています。技術的な領域では、GEA Groupなどの業界参加者が、業務効率と製品品質を大幅に向上させる先進的なバッチフリーズドライヤーを導入することで大きな進歩を遂げています。スプレーフリーズドライ技術の実装は、ゲームチェンジングなイノベーションとして台頭しており、早期採用者に対して、医薬品およびニュートラシューティカル用途においてプレミアム価格を実現する生物学的利用能が向上した高多孔性パウダーの生産を可能にすることで、明確な競争優位性を提供しています。

規制環境、特にFDAのFSIS通知51-23は、フリーズドライ製品に対する包括的な微生物学的サンプリング要件を確立しており、確立された企業に競争上の優位性をもたらす一方、新規市場参入者に対して大きな参入障壁を設けています。市場は、フリーズドライ製品の長い保存期間と優れた栄養保持が従来の代替品と比較してプレミアム価格を正当化する説得力のある価値提案を提供する、緊急時への備えや機関向けフードサービスなどの専門セグメントにおいて引き続き貴重な機会を提示しています。これらの市場ダイナミクスは、業務上の卓越性と規制遵守および革新的な製品開発を効果的に組み合わせることができる企業にとって有利な環境を生み出しています。

フリーズドライ野菜パウダー業界リーダー

Van Drunen Farms

Thrive Foods

Chaucer Foods

European Freeze Dry

Sensient Natural Ingredients

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Thrive Freeze Dryは、ドイツを拠点とするグローバルなフリーズドライヤーであるParadiesfrucht GmbHを買収する最終合意を発表しました。2024年中に完了が見込まれるこの取引は、Thriveの製造能力を強化し欧州でのプレゼンスを拡大することを目的としています。

- 2023年1月:フリーズドライ製品(果物・野菜を含む)のメーカーであるThrive Foodsは、2023年夏にウィスコンシン州オーク・クリークに北米のフリーズドライ施設を開設しました。34万1,000平方フィートの最先端工場は、ペットトリーツとプロバイオティクスに注力した加工能力を強化し、地域におけるThriveの製造基盤をさらに強化しています。

世界のフリーズドライ野菜パウダー市場レポートの範囲

| ニンジン |

| トマト |

| コーン |

| タマネギ |

| ビートルート |

| エンドウ豆 |

| その他 |

| オーガニック |

| 従来型 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンラインストア |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 種類別 | ニンジン | |

| トマト | ||

| コーン | ||

| タマネギ | ||

| ビートルート | ||

| エンドウ豆 | ||

| その他 | ||

| 性質別 | オーガニック | |

| 従来型 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインストア | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

フリーズドライ野菜パウダー市場の2030年までの予測値は?

市場は2025年から2030年の間に7.32%のCAGRに基づき、2030年までに41億8,000万米ドルに達すると予測されています。

最も急速に成長している製品種類は何ですか?

ビートルートパウダーは、その抗酸化プロファイルと天然着色特性により、2030年にかけて最速の8.47%のCAGRを記録すると予想されています。

オンラインチャネルがフリーズドライ野菜パウダーにとって重要な理由は何ですか?

オンラインストアは、詳細な製品教育、まとめ買いサブスクリプションモデル、常温保存可能なパウダーの費用対効果の高い流通を可能にし、2030年にかけて8.22%のCAGRを支援しています。

発展途上地域での普及を制限する要因は何ですか?

消費者の認知度の低さ、高価格認識、流通インフラの制約が普及を遅らせていますが、教育プログラムが認知度の向上に貢献しています。

オーガニックフリーズドライパウダーの需要を牽引しているものは何ですか?

クリーンラベルの嗜好と欧州の有利な規制が、オーガニック製品の8.43%のCAGRを支援しており、豊富なオーガニック農産物の供給が原材料プレミアムを抑制しています。

最終更新日: