乾燥全脂粉乳市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 19.82 十億米ドル |

| 市場規模 (2031) | 23.99 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乾燥全脂粉乳市場分析

乾燥全脂粉乳市場規模は、2025年の190億8,000万USD、2026年の198億2,000万USDから2031年には239億9,000万USDへと拡大し、2026年から2031年にかけて3.89%のCAGRを記録する見込みです。アジア太平洋における乳児用調製粉乳調達の増加、新興経済国における食料安全保障プログラム、スプレードライ技術の高度化が需要を押し上げる一方、乳糖不耐症の有病率、植物性乳製品との競合、原料乳価格の変動が勢いを抑制しています。垂直統合型加工業者間の統合が競争激化をもたらす中、スタンドアップパウチへの包装・チャネルシフトや直接消費者向けEコマースがプレミアム価格帯を生み出しています。ニュージーランド、欧州、および少数の協同組合大手への供給側集中は、乾燥全脂粉乳市場を気象イベントや規制ショックにさらし、多様化した調達契約と在庫ヘッジの戦略的価値を高めています。

主要レポートのポイント

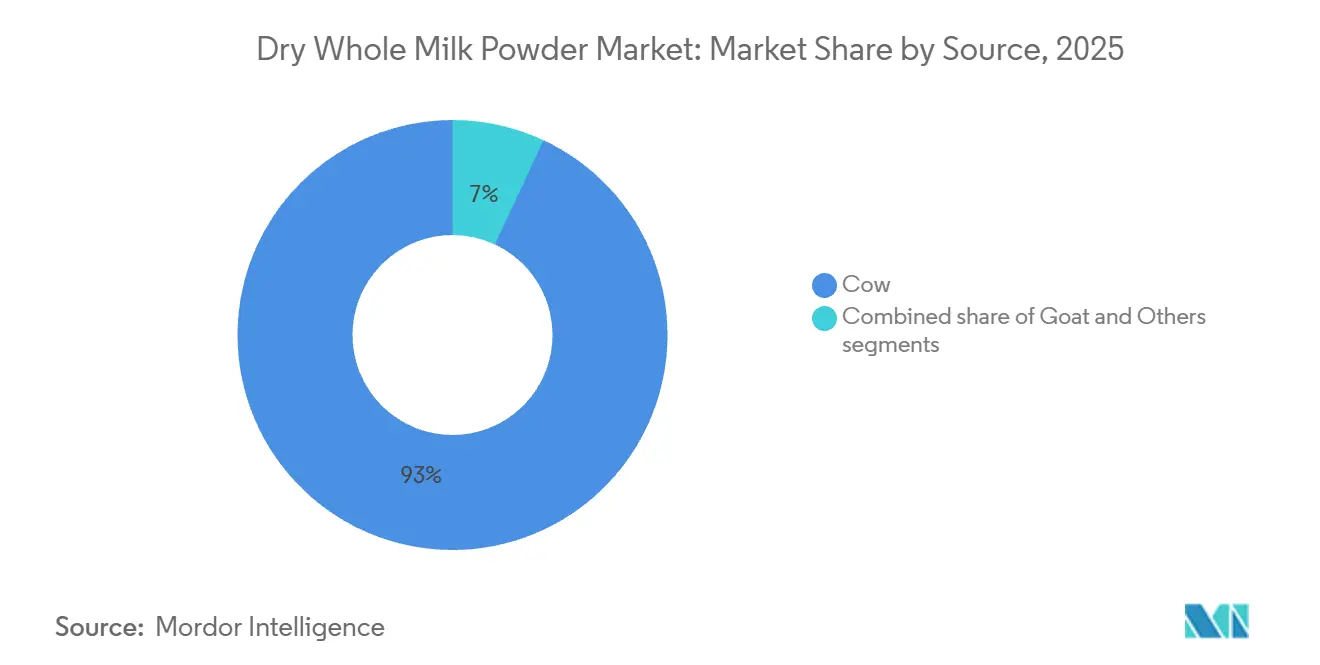

- 原料別では、牛乳が2025年の乾燥全脂粉乳市場シェアの93.04%を占め、山羊乳由来製品は2031年にかけて4.01%のCAGRを記録すると予測されています。

- カテゴリー別では、従来型グレードが2025年の金額の96.12%を占め、オーガニック製品は2031年にかけて4.58%のCAGRで成長すると予測されています。

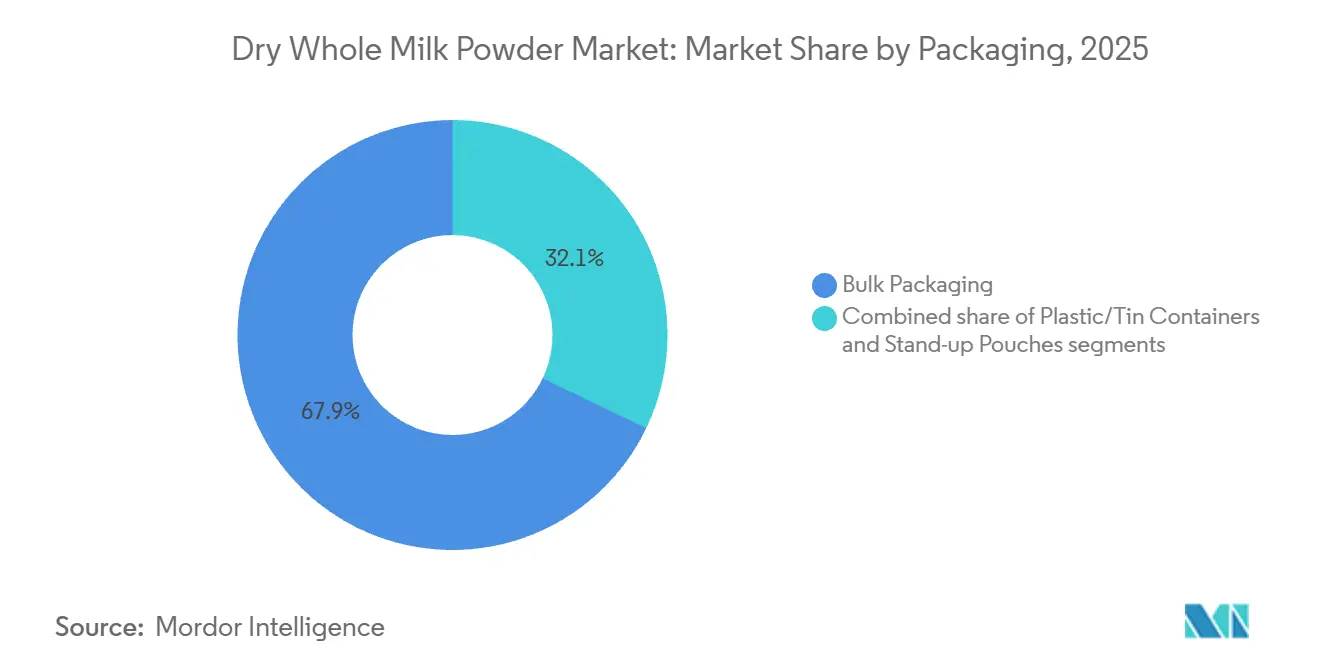

- 包装別では、バルク形態が2025年に67.87%のシェアを占め、スタンドアップパウチは2031年にかけて3.98%のCAGRが見込まれています。

- 流通チャネル別では、産業用セグメントが2025年の金額の51.37%を占め、小売売上は2031年にかけて5.01%のCAGRで拡大すると推定されています。

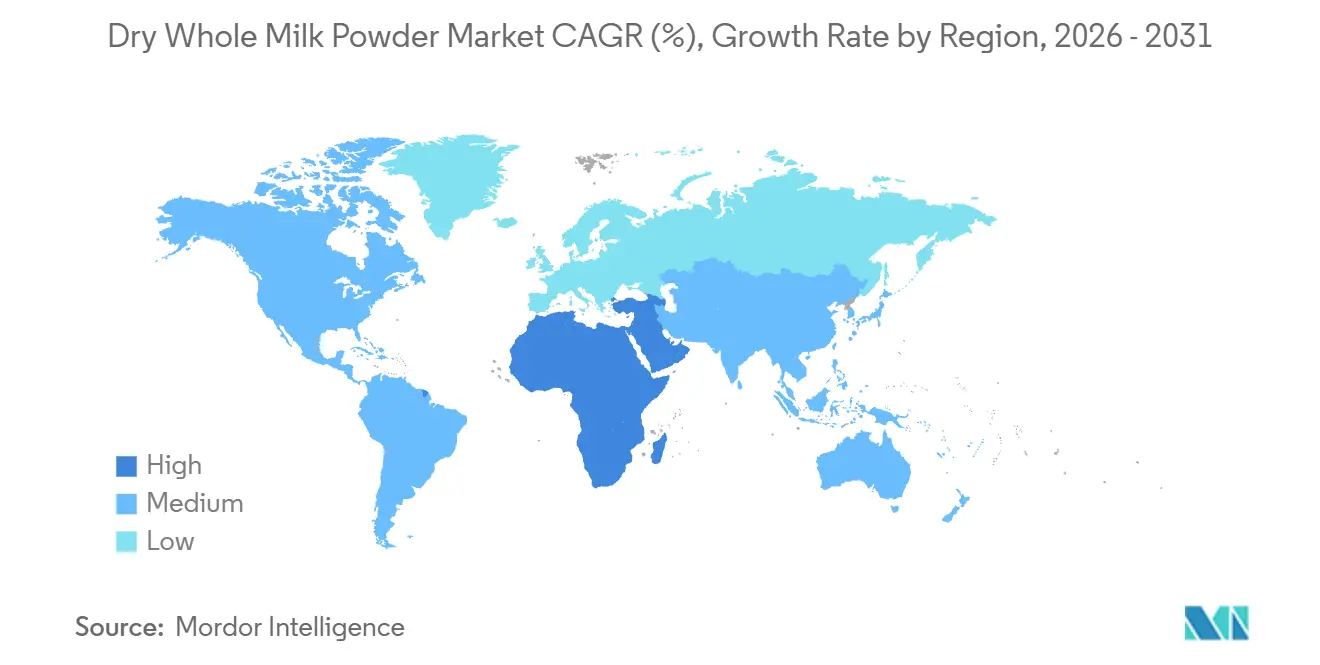

- 地域別では、アジア太平洋が2025年の収益の38.65%を占め、中東・アフリカ地域が2026年から2031年にかけて最速の4.33%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の乾燥全脂粉乳市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栄養ニーズおよび授乳困難による乳児用調製粉乳・ベビーフード需要の増加 | +1.2% | アジア太平洋(中国、インド、東南アジア)および中東に集中したグローバル | 中期(2〜4年) |

| 食料安全保障プログラムを支援する長期保存性 | +0.8% | サブサハラアフリカ、南アジア、中東、ラテンアメリカで最も強いグローバル | 長期(4年以上) |

| 飲料、調理、製パンへの溶解利用における利便性 | +0.5% | 北米、欧州、都市部アジア太平洋での採用率が高いグローバル | 短期(2年以内) |

| ビタミン添加強化粉乳の人気 | +0.6% | インド、カナダ、欧州連合、東南アジアが牽引するグローバル | 中期(2〜4年) |

| 高タンパク利便性栄養の台頭 | +0.4% | ニュージーランド、欧州、北米に技術採用が集中したグローバル | 長期(4年以上) |

| フードサービスおよび業務用途における利便性 | +0.5% | 北米、欧州、アジア太平洋の業務用購買者に特に強いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

栄養ニーズおよび授乳困難による乳児用調製粉乳・ベビーフード需要の増加

乳児用調製粉乳は乾燥全脂粉乳の最大の需要促進要因であり、年間生産量は150万メトリックトンを超え、そのうち90%が乳製品ベースです。米国では、乳児用調製粉乳の製造に年間約12億ポンドの乳が使用されており、先進国市場での出生率低下にもかかわらず安定した需要が確保されています。中国では、2025年の出生数が前年比17%減の792万人に落ち込みましたが、プレミアムおよびスーパープレミアムの乳児用調製粉乳セグメントは成長しました。1缶350人民元以上の製品は10.8%の金額成長を示し、山羊乳粉末も大幅に拡大しました。これは、免疫サポート、消化性、ヒトミルクオリゴ糖やラクトフェリンなどの機能性成分に対する親の関心を反映しており、より高い乳固形分含量と厳格な品質基準が求められます。2025年2月に施行された中国のGB 19644-2024規制は、全脂粉乳に対してより厳格な要件を設定しており、脂肪分26%以上、水分5%以下、無脂固形分中のタンパク質34%以上が求められます。これらの変更は垂直統合型生産者に有利に働きます。出生数の減少により数量成長は鈍化する可能性がありますが、1単位当たりの支出増加は、臨床的エビデンス、トレーサビリティ、遺伝学および消費者教育への投資を持つブランドに恩恵をもたらすでしょう。

食料安全保障プログラムを支援する長期保存性

乾燥全脂粉乳の保存安定性は、特に物流・気候上の課題を抱える地域において、人道支援および政府の栄養プログラムに不可欠なものとなっています。世界食糧計画は、重度急性栄養不良の治療においてこれらの食品のタンパク質の少なくとも50%を乳製品由来とすることを求めるコーデックス・アリメンタリウスのガイドラインに従い、強化ブレンド食品や即時使用可能な治療食にこれを使用しています。2024年、国連食糧農業機関は世界人口の28%が中程度から重度の食料不安に直面していると報告し、緊急給食および学校給食プログラムにおける保存安定型乳製品の需要を押し上げています。政府調達および多国間機関の入札は需要を安定させますが、プレミアム機能よりもコストを重視するため、利益率を低下させます。無加熱スプレードライ技術を含む新しい加工方法は、栄養価を維持しながらエネルギー消費を40%以上削減します[1]出典:米国エネルギー省、「無加熱スプレードライ技術」、energy.gov。これらのエネルギー効率の高いプロセスは、エネルギーコストの高い市場にサービスを提供する際に、エネルギーが豊富な地域での生産に優位性をもたらします。

ビタミン添加強化粉乳の人気

規制の変化が強化市場における製品処方と競争戦略を変革しています。カナダでは、2026年1月に施行される新規則により、牛乳250ミリリットル当たりビタミンD 5マイクログラムの含有が義務付けられ、骨と免疫の健康に関する最新の食事ガイドラインおよび公衆衛生目標に沿ったものとなります。インドの食品安全基準局は、明確な栄養表示と牛乳ロゴを義務付けるラベリング規則を提案し、成分の透明性への注目を高めています。欧州連合は、各種食品への鉄カゼイン酸塩の使用を承認し、強化乳製品の選択肢を拡大しました。これらの変更はコンプライアンスコストを引き上げ、強力な研究開発と品質管理を持たない中小生産者に課題をもたらす一方、臨床試験を通じて健康効果を証明できるブランドには機会を提供します。強化は基本的な機能からプレミアム戦略へとシフトしており、特に予防的健康のためのビタミン添加を重視し、認証製品に対してより高い価格を支払う意欲のある消費者がいる市場において顕著です。

高タンパク利便性栄養の台頭

高タンパク栄養トレンドは乾燥全脂粉乳市場の成長に大きな影響を与えています。スポーツ栄養および食事代替製品のメーカーは、完全なアミノ酸プロファイルと植物性タンパク質と比較した高い消化性から、乾燥全脂粉乳を主要原料として選択するケースが増えています。2025年のIFIC食品健康調査によると、米国人の23%が高タンパク食を実践しており、タンパク質豊富な乳製品原料への相当な需要を生み出しています[2]出典:国際食品情報評議会、「2025年IFIC食品健康調査」、ific.org。北米および欧州市場ではプレミアムポジショニングが主流であり、アジア太平洋全域の都市部では健康意識の高いミレニアル世代とZ世代の消費者の間で採用が増加しています。筋肉合成と代謝健康に対する乳タンパク質の効果を検証する研究が、合成代替品に対する優先タンパク源としての乾燥全脂粉乳の地位を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料乳価格の変動 | -0.7% | 北米、欧州、オセアニアの乳製品輸出地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 植物性乳製品代替品 | -0.5% | 北米、欧州、都市部アジア太平洋市場 | 中期(2〜4年) |

| 乳糖不耐症の増加 | -0.4% | 東アジア(有病率85〜90%)、アフリカ(65〜90%)、南米(50〜70%)で最も顕著なグローバル | 長期(4年以上) |

| 厳格な食品安全・品質規制 | -0.3% | 欧州連合、北米、中国、インドでコンプライアンス負担が最も高いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原料乳価格の変動

乾燥全脂粉乳生産者は、不安定な原料コストにより利益率の縮小と先物契約の困難に直面しています。USDAは、全乳価格が2025年の1ハンドレッドウェイト当たり21.60USDから2026年には21.15USDに下落すると予測しており、無脂肪乾燥乳価格も2025年の1.24USDから2026年には1.215USDに低下すると見込まれています。これらの小幅な価格下落にもかかわらず、飼料、労働、エネルギーコストの高騰が多くの酪農場でマイナスの利益率をもたらしています。この財務的圧力が米国と欧州での農場閉鎖を促進し、原料乳の供給基盤を縮小させています。しかし、1頭当たりの生産性向上により、総乳生産量は2025年の2,273億ポンドから2026年には2,279億ポンドへとわずかに増加すると予測されています。ニュージーランドと少数の欧州協同組合への供給集中は、気象イベントや政策変更などの混乱時に価格変動を増大させます。例えば、2034年までにニュージーランドが世界の全脂粉乳輸出の59%を占めると予測されており、干ばつや規制変更が世界価格を急騰させる可能性があります。これは政府入札や産業用製パン業者などの価格敏感な市場の購買者に予算編成上の課題をもたらす一方、プレミアム乳児用調製粉乳生産者はコストを転嫁できるため、コモディティ製品と付加価値製品の格差が拡大しています。

植物性乳製品代替品

代替乳製品、特に植物性オプションの採用拡大が、乾燥全脂粉乳市場の成長をますます制約しています。消費者が環境意識を高め、ビーガンや乳糖不耐症対応などの食事嗜好を採用するにつれ、需要は徐々に植物性代替品へとシフトしています。この競争圧力は、オーツ麦、アーモンド、大豆乳などの製品が強力な小売浸透率と確立された流通ネットワークを達成している北米と欧州で特に顕著です。さらに、2025年のIFIC食品・健康調査によると、米国人の約18%が植物性食を実践しており、乾燥全脂粉乳を含む従来の乳製品需要に直接影響を与える消費パターンの構造的変化が浮き彫りになっています[3]出典:国際食品情報評議会、「2025年IFIC食品健康調査」、ific.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:山羊乳粉末がプレミアムポジショニングを獲得

2025年、牛乳が乾燥全脂粉乳市場をリードし、総量の93.04%を占めました。この優位性は、強固なサプライチェーン、コスト効率の高い加工、および特に乳児用調製粉乳や食品原料用途における幅広い規制承認によって支えられています。数百万の酪農場、協同組合集乳システム、専門乾燥施設を含む広範なインフラが、牛乳をコスト重視の購買者や大規模契約の最優先選択肢として維持しています。

一方、山羊乳製品は2031年にかけて4.01%のCAGRで成長すると予測されています。この成長は、プレミアム乳児用調製粉乳や機能性栄養製品における人気に牽引されています。山羊乳は、より小さな脂肪球と独自のタンパク質構造、特に低いアルファS1カゼイン含量により消化しやすいとされています。これにより、牛乳感受性を持つ乳児の代替品を求める親にとって魅力的です。アジア太平洋地域は乳児用調製粉乳需要の増加に牽引された最速成長市場です。全脂山羊乳粉末は牛乳粉末より30〜50%高い価格を維持しており、分散した山羊乳製品サプライチェーンを効果的に管理し、消費者受容性向上のための脱臭プロセスに投資する生産者に大きな利益をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:オーガニック乳製品は供給制約にもかかわらずプレミアムを維持

2025年、従来型乾燥全脂粉乳が市場シェアの96.12%を占め、オーガニック乳製品のコストと複雑性の課題を反映しています。従来型生産における合成投入物の使用は効率を向上させコストを低下させ、バルク価格を1メトリックトン当たり3,000USD未満に維持しています。米国の従来型乳生産量は2025年に2,273億ポンドに達し、農場閉鎖にもかかわらず1頭当たりの生産性向上により2026年には2,279億ポンドへとわずかに増加すると予測されています。中国のGB 19644-2024規格は、従来型およびオーガニックの全脂粉乳の両方に対して脂肪分26%以上、タンパク質34%以上を要求しています。従来型製品は、オーガニック認証とサプライチェーン分離の追加コストなしにこれらの基準を満たしています。従来型乳製品はまた、需要急増時に柔軟な調達とブレンドを可能にしており、厳格なトレーサビリティと単一原産地規則に直面するオーガニック生産者とは対照的です。

オーガニック乳製品は2031年にかけて4.58%のCAGRで成長すると予測されており、健康、環境、動物福祉に対する消費者需要に牽引されています。これらの要因は50〜100%の小売価格プレミアムを支え、景気後退時の価格感応度を低下させます。2025年12月、ドイツのオーガニック乳プレミアムは100キログラム当たり15.6ユーロに達し、5年間で最高水準となり、強い需要と限られた供給を反映しています。オーガニック認証には複数年の移行期間、放牧アクセス、合成投入物の禁止が必要であり、変動するプレミアムにより従来型農家の参入を妨げています。オーガニック飼料コストは20〜40%高く、成長ホルモンと抗生物質の制限により群れの生産性が低下しています。オーガニック認証乾燥施設は従来型製品との交差汚染を防止する必要があり、専用ラインまたは厳格な洗浄が必要となるため、効率が低下します。

包装別:スタンドアップパウチが消費者利便性イノベーションを牽引

2025年、バルク包装が乾燥全脂粉乳量の67.87%を占めました。この形態は、包装の美観が重要でない産業用購買者、フードサービス流通業者、政府機関にサービスを提供しており、コスト効率と集中的な溶解を重視しています。25キログラムの紙袋と50キログラムの袋がこのセグメントを支配しており、小売展示よりも取り扱いと保管の容易さを重視して設計されています。バルク形態の包装コストは総製品コストの2%未満であり、消費者向けサイズの容器の8〜12%と比較して低くなっています。バルク包装は市場のB2Bフォーカスを反映しています。乳児用調製粉乳メーカーはブレンド用バルク粉末を使用し、産業用製パン業者は生地やクリームフィリングに使用し、政府プログラムは学校給食と食料安全保障に使用しており、廃棄物削減と1ドル当たりの高い栄養価を優先しています。

スタンドアップパウチは2031年にかけて3.98%のCAGRで成長すると予測されており、小売チャネルの拡大と、スーパーマーケット、オンライン食料品プラットフォーム、専門健康食品店での購買決定に影響を与えるポーションコントロール、再封可能性、棚での訴求力に対する消費者需要に牽引されています。スタンドアップパウチは、小売棚スペースに適合する200グラムから2キログラムの単食分および家族向けSKUを可能にし、開封後の湿気侵入と酸化を防ぐことで鮮度を保つジップロック式クロージャーを組み込み、購買時点での製品差別化を伝えるブランディング、栄養メッセージ、使用説明のための印刷可能な表面積を提供します。包装シフトはEコマースで最も顕著であり、軽量フレキシブル包装は剛性容器と比較して配送コストを20〜30%削減し、ラストマイル配送中の破損リスクを最小化します。これは、Weee!などのオンライン食料品プラットフォームが2015年以来7,000万件以上の注文を処理し、在外コミュニティおよび健康志向の消費者セグメントにサービスを提供するためにSKU数を拡大していることを考えると重要な考慮事項です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:小売成長が産業用優位を上回る

2025年、産業用チャネルが乾燥全脂粉乳市場価値の51.37%を占め、乳児用調製粉乳、製パン、加工食品、栄養補助食品などのB2B用途における重要性を示しています。ここでは、全脂粉乳は消費者製品としてではなく原料として使用されています。産業用購買者は一貫した品質を重視し、脂肪含量±0.5%以内、安定したタンパク質比率、ISO 22000およびHACCP基準への準拠を要求します。また、効率的な生産と在庫管理のための競争力のある価格と安定した供給も重視します。米国では、乳児用調製粉乳生産に年間約12億ポンドの乳が使用されており、世界生産量は150万メトリックトンを超え、原料の90%が乳製品ベースです。この安定した需要が産業用チャネルを消費者市場の変動から保護しています。

小売流通は2031年にかけて5.01%のCAGRで成長すると予測されており、Eコマース、直接消費者向け販売、プレミアムパッケージ乳製品に牽引されています。オンラインプラットフォームは、高い実店舗コストなしにニッチブランドが健康志向および在外コミュニティの消費者にリーチするのを支援します。例えば、Weee!は2015年以来7,000万件以上の注文を処理しています。全脂粉乳の小売価格は主流ブランドの12.49USDからオーガニックマルチパックの94.39USDまで幅広く、生産者が流通業者を迂回した場合の高い利益率の可能性を示しています。スーパーマーケットとハイパーマーケットは広いリーチを提供しますが、スロッティングフィーとプロモーションが必要であり、粗利益の15〜20%を占める可能性があります。健康とウェルネスに関連する薬局やドラッグストアは、同じ製品に対して10〜15%高い価格を維持しています。

地域分析

2025年までに、アジア太平洋地域は市場の38.65%のシェアを占める見込みであり、人口増加、都市化、プレミアム乳製品購入を促進する可処分所得の増加などの要因に支えられています。乳余剰の課題を抱えながらも、中国は市場の支配的プレイヤーであり続けています。一方、インドでは拡大する中産階級が利便性食品と乳児用調製粉乳の需要を著しく押し上げています。この地域の成長は、成熟しつつある食品加工産業と強化されたコールドチェーンインフラによってさらに後押しされ、より広い製品流通を促進しています。経済発展が進むにつれ、東南アジア市場では都市部人口が西洋の食事嗜好に傾く傾向が強まり、力強い成長が見られます。

中東・アフリカでは、2031年にかけて4.33%のCAGRという最高成長率が見込まれています。この成長は、人口増加、都市化、経済強化などの要因に支えられており、これらすべてが乳製品消費を押し上げています。MENA地域は、1人当たり乳製品供給量の増加に支えられ際立っています。しかし、北アフリカ諸国は、国内生産能力の限界と酪農拡大を妨げる水不足により、輸入粉乳に依存するという課題に直面しています。全体として、この地域の成長軌跡は人口動態上の優位性と経済的進歩の証であり、加工食品消費の増加につながっています。

生産・輸出の確立した拠点である北米と欧州では、安定した需要が見られます。米国は最先端の加工技術と強靭なサプライチェーンを活用しています。対照的に、欧州市場は利益圧力に対応してスケールメリットを追求する企業による統合段階を経ています。世界的な貿易不確実性と拡大を抑制する厳格な環境規制に直面しながらも、ニュージーランドの乳業セクターは輸出需要に牽引された成長を見込んで楽観的です。これらの成熟市場では、焦点が純粋な数量成長から付加価値製品とプレミアムポジショニングへとシフトしています。このシフトは、オーガニック認証、カスタマイズされた処方、環境に配慮した生産慣行などの差別化追求に表れています。

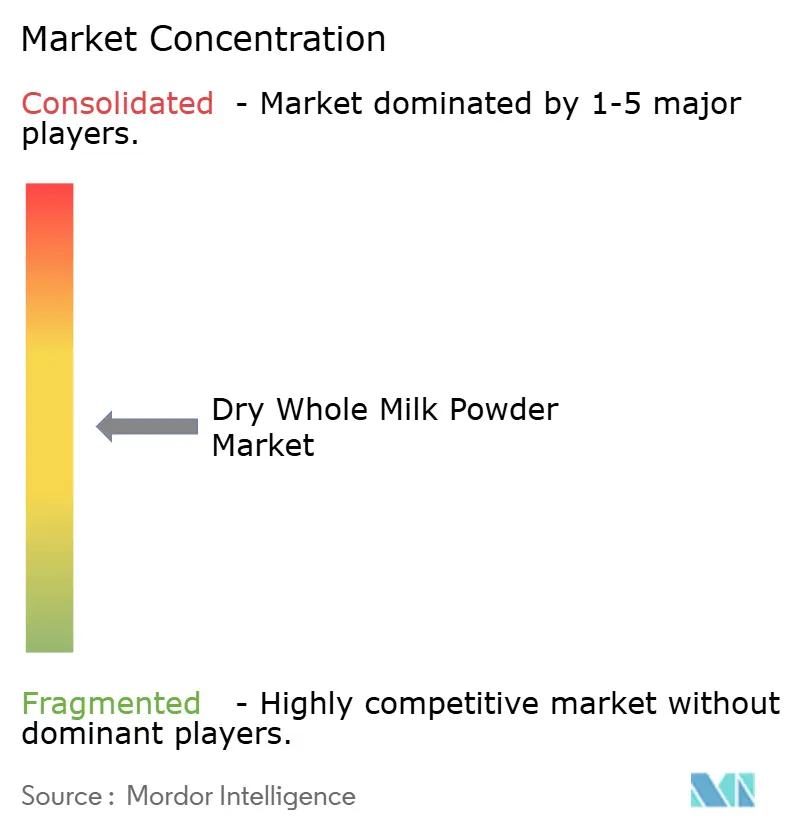

競争環境

乾燥全脂粉乳市場では、確立された多国籍企業と新興の地域生産者が優位性を争い、中程度の断片化をもたらしています。市場強度が10点中5点と評価されており、過度な断片化にも寡占的支配にも傾いていません。企業は競争優位性を強化するために、垂直統合、技術革新、地理的多様化などの戦略をますます採用しています。この分野の主要プレイヤーには、Fonterra Co-operative Group Limited、Valio Ltd、Royal FrieslandCampina N.V.、Dairygold Co-Operative Society Limited、Arla Foods ambaなどが含まれます。

これらの主要プレイヤーは、加工と流通の両方においてスケールメリットを活用しています。しかし、産業用購買者から一般小売消費者まで幅広い顧客に対応する柔軟性も維持しています。明確なトレンドとして、統合と垂直統合への注力が浮かび上がっています。さらに、技術採用がこの競争環境における主要な差別化要因として際立っています。企業はエネルギー効率の高い加工設備と革新的な包装ソリューションへの投資を行い、コスト削減と製品品質向上を同時に達成しています。

新興の機会、いわゆる「ホワイトスペース」の見通しは、乳糖不耐症消費者向けの特殊処方、オーガニック認証の追求、従来の流通仲介業者を迂回する急成長中の直接消費者向けチャネルに見られます。一方、USDAによるHACCP要件の導入はコンプライアンスコストをもたらします。これらのコストは負担となりますが、既存の品質システムを持つ大規模加工業者に有利に働き、業界統合の加速を示唆する可能性があります。

乾燥全脂粉乳産業リーダー

Fonterra Co-operative Group Limited

Valio Ltd

Royal FrieslandCampina N.V.

Dairygold Co-Operative Society Limited

Arla Foods amba

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Lactalisが中国を除くFonterraのグローバル消費者事業を36億9,000万USDで買収を完了し、オーストラリア、ニュージーランド、スリランカ、マレーシア、インドネシア、サウジアラビアにわたる16の製造施設、約4,300名の従業員、Anchor、Mainland、Perfect Italiano、Western Starを含むブランドを確保しました。

- 2025年6月:Darigoldがワシントン州パスコに10億USD規模の加工施設を開設しました。この施設は1日800万ポンドの乳を処理し、米国および国際市場向けの粉乳を生産します。この工場は200名を直接雇用し、1,000名以上の地域雇用を支援しています。この施設は米国乳業2050環境目標に沿った持続可能性機能を組み込んでいます。

- 2025年4月:Arla FoodsとDMK Groupが合併し、欧州最大の農家所有乳業協同組合を形成しました。12,000名以上の酪農家を代表し、年間収益190億ユーロが見込まれています。この合併は市場ポジションを強化し、乳業技術革新と市場リーチを推進しながら製品ポートフォリオを拡大します。

世界の乾燥全脂粉乳市場レポートの範囲

| 牛 |

| 山羊 |

| その他 |

| 従来型 |

| オーガニック |

| プラスチック/缶容器 |

| スタンドアップパウチ |

| バルク包装 |

| 小売 | スーパーマーケット/ハイパーマーケット |

| 薬局・ドラッグストア | |

| オンライン小売店 | |

| その他 | |

| フードサービス | |

| 産業用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 原料別 | 牛 | |

| 山羊 | ||

| その他 | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 包装別 | プラスチック/缶容器 | |

| スタンドアップパウチ | ||

| バルク包装 | ||

| 流通チャネル別 | 小売 | スーパーマーケット/ハイパーマーケット |

| 薬局・ドラッグストア | ||

| オンライン小売店 | ||

| その他 | ||

| フードサービス | ||

| 産業用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

乾燥全脂粉乳市場は2031年までにどの程度の規模になりますか?

乾燥全脂粉乳市場規模は2031年までに239億9,000万USDに達し、2026年から2031年にかけて3.89%のCAGRで拡大すると予測されています。

最も成長が速い原料セグメントはどれですか?

山羊乳粉末は2031年にかけて4.01%のCAGRを記録すると予測されており、プレミアム乳児用調製粉乳チャネルにおける消化性ポジショニングにより牛乳を上回る成長が見込まれます。

最も強い小売モメンタムを持つ包装形態はどれですか?

スタンドアップパウチは3.98%のCAGRで成長すると予測されており、利便性とEコマース配送上の優位性を反映しています。

最も高い成長が見込まれる地域はどこですか?

中東・アフリカ地域は2031年にかけて4.33%のCAGRが予測されており、人口増加と輸入依存に牽引されています。

最終更新日: