文書管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

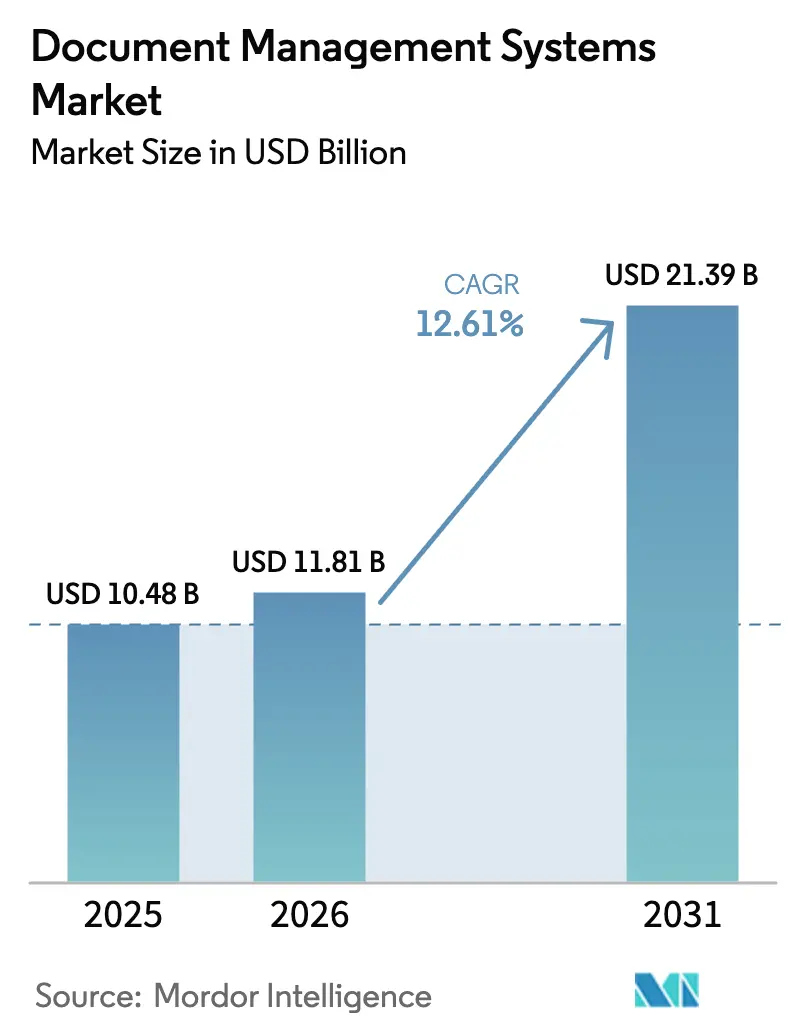

| 市場規模 (2026) | 11.81 十億米ドル |

| 市場規模 (2031) | 21.39 十億米ドル |

| 成長率 (2026 - 2031) | 12.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる文書管理システム市場分析

文書管理システム市場規模は、2025年の104億8,000万米ドル、2026年の118億1,000万米ドルから、2031年までに213億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 12.61%を記録します。急速な成長は、企業が日常のコラボレーションツール内にAIコパイロットを組み込んだクラウドネイティブプラットフォームを優先し、レガシーリポジトリを廃止していることに起因しています。同時に、欧州およびアジア太平洋のデータ主権法により、ベンダーはエンドツーエンド暗号化を備えた地域内ホスティングを構築することが義務付けられており、インフラのフットプリントが分散する一方で顧客基盤が拡大しています。ハイパースケーラーがストレージをコラボレーションスイートにバンドルし、スタンドアロンソフトウェアの価格を圧縮して純粋プレイプロバイダーを展開時間を短縮する垂直テンプレートへと誘導するなか、競争の激化が続いています。購入者はクラウド展開を圧倒的に支持しており、弾力的なキャパシティと自動アップグレードを評価していますが、エアギャップ型オンプレミスシステムは防衛その他の主権セクターで引き続き存続しています。

主要レポートのポイント

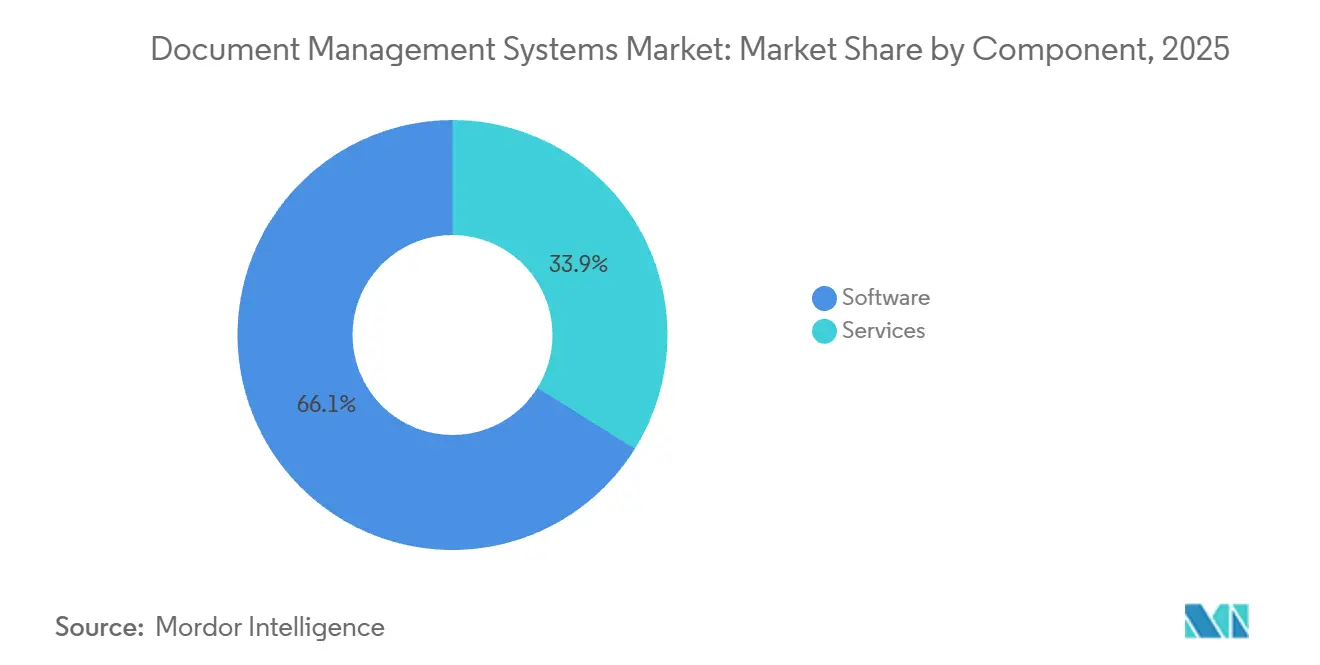

- コンポーネント別では、ソフトウェアライセンスが2025年の文書管理システムにおいて66.12%の市場シェアを保持しており、サービスは2031年までにCAGR 17.21%で拡大する見込みです。

- 展開モード別では、クラウドが2025年の収益の70.34%を占め、CAGR 18.34%で前進しており、オンプレミス導入を大幅に上回っています。

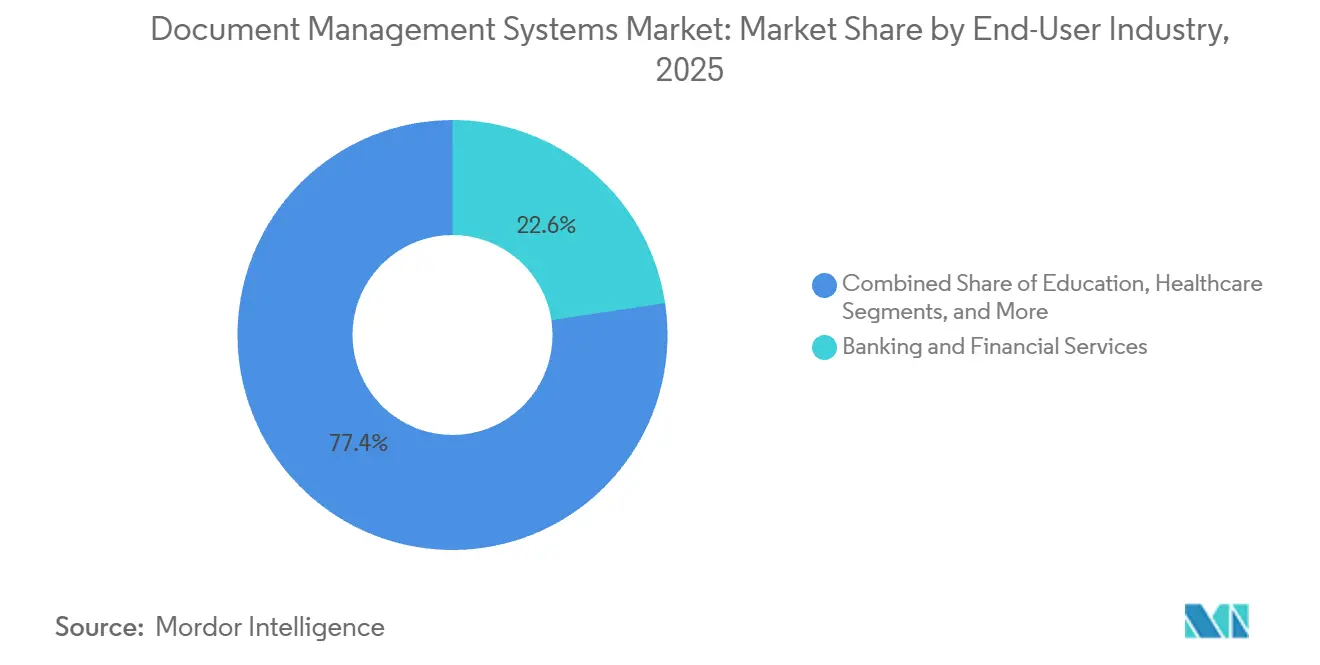

- エンドユーザー産業別では、銀行・金融サービスが2025年に22.63%の収益シェアでトップとなっており、ヘルスケアは2031年までにCAGR 17.69%で上昇すると予測されています。

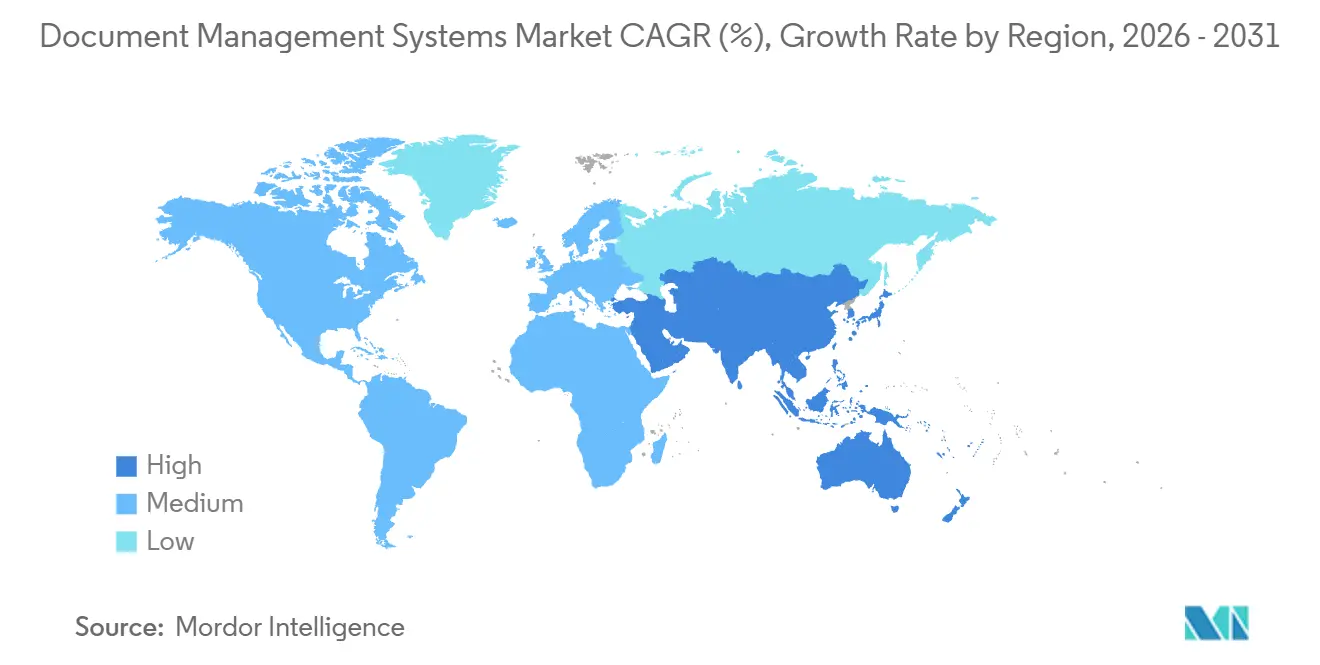

- 地域別では、北米が2025年の文書管理システム市場規模の37.53%を占めており、アジア太平洋は2031年までに最高の地域CAGR 18.43%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ドキュメント管理システム市場のドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| ペーパーレスプロセスへの急速な移行 | +2.8% | 北米と欧州で早期の勢いを持つグローバル | 中期(2〜4年) |

| コラボレーションスイートにバンドルされたクラウドネイティブ文書管理システムプラットフォーム | +3.1% | 北米と欧州がコアで、アジア太平洋へ拡大 | 短期(2年以内) |

| AI強化検索と自動分類精度の急増 | +2.4% | 北米と西欧が主導するグローバル | 中期(2〜4年) |

| 準拠した展開を推進する厳格なデータ主権規制 | +2.6% | 欧州(GDPR)、アジア太平洋(中国、インド)、中東 | 長期(4年以上) |

| 展開サイクルを短縮する業界特化型テンプレートの台頭 | +2.2% | BFSI、ヘルスケア、製造業に垂直集中するグローバル | 中期(2〜4年) |

| コンテキスト内コンテンツワークフローを解放する生成AIコパイロット | +2.3% | 北米と欧州が早期採用者、アジア太平洋が追随 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ペーパーレスプロセスへの急速な移行

政府の義務付けにより、自発的な持続可能性イニシアチブよりもはるかに速いペースでデジタル変換が加速しています。米国国立公文書記録管理局は、すべての連邦機関に対して2026年12月までに永久記録をデジタル化するよう求めています。[1]氏名、「電子記録アーカイブ2.0」、米国国立公文書記録管理局、archives.gov 日本のデジタル庁は、すべての都道府県に対して2025年4月までにペーパーレスワークフローを採用するよう命じ、調達件数が35%急増しました。Canon Inc.は2025年にクラウドスキャニングサービスを通じて180億ページを処理し、2024年比で22%増加し、リポジトリに流入するアナログコンテンツの急増を示しています。キャプチャ量の増加はストレージコストを削減しますが、メタデータタグ付けの労力を増大させるというトレードオフがあり、これは手動インデックス作成よりもAI駆動の自動分類を優先させる要因となっています。そのため、企業はコンプライアンスを満たしながら運用コストを削減する機械学習エンリッチャーを内蔵したプラットフォームを優先しています。

コラボレーションスイートにバンドルされたクラウドネイティブ文書管理システムプラットフォーム

ハイパースケーラーは現在、コラボレーションツールにリポジトリを直接組み込み、長い調達プロセスを回避しています。Microsoftは2024年3月にSharePoint Embeddedを立ち上げ、2025年1月までに200社以上のISVがこのサービスを採用しました。Boxは2025年6月にGoogle Workspaceとの統合を深め、パイロットクライアントはバージョン管理エラーが40%減少したと報告しました。バンドル型オファリングはシームレスな相互運用性を提供するため15〜20%の価格プレミアムを獲得しており、純粋プレイベンダーは水平的な機能ではなく垂直的な深さで競争することを余儀なくされています。

AI強化検索と自動分類精度の急増

大規模言語モデルは現在、メタデータ入力の労力を最大70%削減していますが、規制対象セクターでは依然としてほぼ完璧な精度が求められています。Microsoft 365 Copilotは500社のパイロット企業において手動タグ付けを65%削減しました。IBMとUnstructured.ioのパートナーシップにより、ドメイン固有の精度が97%に向上し、コンプライアンス閾値との差が縮まりました。[2]氏名、「コンテンツアシスタントパートナーシップ」、IBM Corporation、ibm.com ほとんどの組織では、AIがタグを提案し人間が承認するハイブリッドワークフローを運用しており、生産性向上とリスク管理のバランスを取っています。

準拠した展開を推進する厳格なデータ主権規制

欧州連合のデータガバナンス法は、公共部門データの国境を越えた移転のほとんどを禁止しています。中国の個人情報保護法は、重要インフラ事業者に同様の制約を課しています。インドの予定される法律も同様の方向に続くと予想されています。ハイパースケーラーは複数の地域クラウドの資本コストを吸収できますが、中堅ベンダーはローカルパートナーと提携するか撤退するかを迫られており、市場はグローバルプラットフォームと単一国専門業者に二分されています。

ドキュメント管理システム市場の抑制要因影響分析*

| 制約 | (~)% CAGRへの影響 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制対象バックオフィス機能における根強いユーザー変革抵抗 | -1.4% | 欧州と北米のレガシー企業で深刻なグローバル | 中期(2〜4年) |

| メタデータ管理の不備による高い電子証拠開示コスト | -1.2% | 北米と欧州の訴訟集中セクター | 長期(4年以上) |

| 文書管理システム中心のランサムウェア事件後に上昇するサイバー保険料 | -0.9% | ヘルスケアとBFSIに集中するグローバル | 短期(2年以内) |

| レガシーECMからの移行を遅らせるベンダーロックインへの懸念 | -1.1% | 北米と欧州の中堅市場で特に顕著なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制対象バックオフィス機能における根強いユーザー変革抵抗

デロイトの調査によると、金融サービスのコンプライアンス担当者の38%が、電子署名の証拠能力を疑い、申告書を手動レビューのために印刷し続けています。公証された証書を必要とする大陸法の法域では、ハイブリッドプロセスが維持されており、変革管理プログラムが2年に延長され、企業あたりのトレーニング予算が50万〜200万米ドルに膨らんでいます。抵抗はROIを遅らせ、クラウド移行の勢いを緩和します。

メタデータ管理の不備による高い電子証拠開示コスト

Thomson Reutersは2024年の米国の電子証拠開示コストを1ギガバイトあたり18,000米ドルと評価しました。フォーチュン500の製造業者は、1件の紛争のために8テラバイトのレビューに1,200万米ドルを費やしましたが、これはタグ付けされていないレガシーファイルに起因する負担です。AIエンリッチメントツールは救済を約束していますが、ペタバイト規模のアーカイブへのタグの後付けは数年にわたる取り組みであり、即時の節約効果を抑制しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制対象機能におけるユーザー変革抵抗 | -1.70% | グローバル;伝統的産業でより高い | 中期(2〜4年) |

| メタデータ不備による高い電子証拠開示コスト | -1.20% | 北米、欧州 | 短期(2年以内) |

| ランサムウェア後のサイバー保険料の上昇 | -0.90% | グローバル;北米と欧州でより高い | 中期(2〜4年) |

| ベンダーロックインへの懸念 | -1.10% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ドキュメント管理システム市場セグメント分析

コンポーネント別:

複雑性の高まりとともにサービスが優位に移行の複雑性、AIチューニング、コンプライアンスマッピングが社内スキルを超えているため、サービスはCAGR 17.21%で成長しています。KnowledgeLakeは6週間で4億5,000万件の連邦文書をSharePoint Onlineに移行し、保持ポリシーをリアルタイムで再マッピングしました。EYとAdobeは、バンドルされたアドバイザリーと電子署名パッケージを通じてわずか12週間でバーゼルIII監査証跡を提供しています。ソフトウェアライセンスは2025年に66.12%の市場シェアを保持しました。ソフトウェアは依然として不可欠ですが、ハイパースケーラーの価格圧力によりライセンス料は年間10〜15%低下しています。

購入者がターンキーの成果を求めるなか、IBM、Hyland、OpenTextなど強力なコンサルティング部門を持つベンダーがより粘着性の高い収益を獲得しています。マネージドサービスも同様に、24時間のITカバレッジを欠く中堅企業に訴求しており、DocuWareのクラウドサービスはバックアップとパッチ適用をバンドルして総所有コストを30%削減しています。その結果、サービスの文書管理システム市場規模はライセンス収益よりも速く拡大しており、ベンダーのビジネスモデルを再形成しています。

展開モード別:

クラウドが支配、ハイブリッドが規制上の牽引力を獲得クラウド展開は2025年の収益の70.34%を生み出し、弾力的なストレージと継続的な機能リリースに支えられてCAGR 18.34%で2031年まで前進しています。Azureホスト型SharePointは2025年に1兆ファイル以上を処理し、オンプレミスシステムが対応に苦慮するスケールを示しました。企業はまた、特に分散チームにとって、組み込みの災害復旧とグローバルアクセシビリティを評価しています。それでも、主権セクターはエアギャップネットワーク向けにオンプレミスインスタンスを維持しており、相当規模のレガシーフットプリントが持続しています。

ハイブリッドはコンプライアンスの橋渡しとして台頭しています。HylandのOnBase Hybrid Cloudは、AI検索のためにメタデータをAzureに同期しながら、バイナリをカスタマーサーバーに保持することで、最新機能を犠牲にすることなくデータ居住法を満たしています。同様のアーキテクチャが防衛、ヘルスケア、公共部門のアカウントに広がる見込みであり、文書管理システム市場が複数の展開選択肢に対応し続けることを確保しています。

エンドユーザー産業別:

ヘルスケアがテレヘルス義務付けにより加速銀行・金融サービスは、顧客確認(KYC)、マネーロンダリング防止(AML)、バーゼルIIIレポーティングに牽引され、2025年に22.63%の収益を占めました。しかし、ヘルスケアはテレヘルスの拡大と電子健康記録の統合に支えられ、CAGR 17.69%で最も成長の速い垂直市場となる軌道にあります。米国の医療保険・メディケイドサービスセンターは、デジタル相互運用性に診療報酬を連動させており、病院がEpicおよびCernerのワークフロー内にリポジトリを組み込むよう促しています。その結果、ヘルスケアのユースケースに関連する文書管理システム市場規模は5年間で倍増すると予測されています。

製造、建設、教育、小売も採用を拡大しています。AutodeskのISO 19650認定テンプレートはBIM文書化を9ヶ月から6週間に短縮し、WalmartはAI対応リポジトリを通じて週50万件のサプライヤー請求書を処理しています。このような垂直的な深さは、ドメイン固有のテンプレートが新たな予算プールを解放し、多様な産業にわたる展開リスクを低減する方法を示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米ドキュメント管理システム市場

北米は2025年の収益の37.53%を占め、米国連邦政府のデジタル化期限およびカナダ連邦省庁が2027年3月までにクラウドリポジトリへ移行するという指令に支えられました。Microsoft 365の高い普及率が導入を加速させる一方、企業がプラットフォームのライフサイクルを延長し、リプレースよりもAIアドオンに注力するにつれて成長は緩やかになっています。

アジア太平洋ドキュメント管理システム市場

アジア太平洋地域は2031年にかけて18.43%の成長率を記録する見込みです。インドのデジタルインディアプログラムは、2025〜2026年度予算においてe-ガバナンスに1兆4,903億ルピー(18億米ドル)を充当しました。[3]名前 姓、「デジタルインディアプログラム」、インド政府、digitalindia.gov.in 中国のデジタルシルクロードは、国境を越えた貿易文書を標準化するための国有企業展開に資金を提供しています。日本は2025年4月までに都道府県のペーパーレス化を義務付け、受注が35%増加しました。オーストラリアの改正プライバシー法は72時間以内の侵害通知を義務付けており、組織はリアルタイムの監査証跡の整備を迫らています。

EMEA ドキュメント管理システム市場

欧州、中東、アフリカは、GDPRおよびローカライゼーション規制によって形成された複雑な様相を呈しています。EUデータガバナンス法はベンダーに対して地域データセンターの運営を義務付けています。ドイツのサイバーセキュリティ機関は、重要インフラに対してオンプレミスまたはハイブリッド展開を推奨しています。ドバイスマート2030などの湾岸スマートシティプログラムは、リポジトリをe-ガバメントサービスに組み込んでいます。南アフリカのPOPIAは、銀行や通信事業者に対して同意管理型アーカイブへの移行を促しています。

規制環境

文書管理システム(DMS)ベンダーは、記録の完全性、電子信頼サービス、データ在住性に関する要件の厳格化の下で事業を運営しており、これは業界および公共部門の調達要件に反映されています。米国では、NARAの規則およびガイダンス(36 CFR 1236 Subpart Eおよび2023年に発行されたデジタル化成功基準を含む)が、永久連邦記録のデジタル化に関する期待事項(メタデータおよびプロセス文書化を含む)を定めており、これが保持管理、監査証跡、正当性のある処分ワークフローの需要を支えています。

欧州では、コンプライアンス要件がGDPRの範囲を超えて広がり、eIDASフレームワークの下での相互運用可能な電子ID及び信頼サービスとの整合性に向かっています。欧州委員会実施規則(EU)2026/248(2026年2月)は、高度電子署名及びシールの承認済み形式を定め、規則(EU)2025/2532は加盟国に対し2026年12月までに少なくとも1つの欧州デジタルIDウォレットを提供することを義務付けており、デジタル文書の標準化された国境を越えた承認への注目が高まっています。これに加え、記録のガバナンスとリスクに関するISO規格(ISO 18128:2024)、機密文書の分類及び取扱いに関するISO規格(ISO 4669-2:2025)、さらに進行中のISO/DIS 30301更新プロセス(2026年3月時点で照会段階)が、規制対象および公共部門の購買者にサービスを提供するベンダーへのコンプライアンス基準を高めています。

バリューチェーン分析

DMSのバリューチェーンは、コンテンツキャプチャとデジタル化(スキャンおよび取り込み)から、コアリポジトリソフトウェアおよび記録ガバナンス(メタデータ、保持、法的ホールド)にまで及びます。さらに、セキュリティおよび信頼サービス(暗号化、署名、シーリング、アーカイブ)、AIおよび自動化レイヤー(OCR、ML抽出、LLMベースの分類および検索)、そしてAPIを通じた業務システムへの統合(ERPおよび調達ワークフローを含む)にまで拡張されます。流通はクラウドマーケットプレイスおよびスイートエコシステムへの依存を増しており、ハイパースケーラーはコラボレーションツールにリポジトリを組み込んでいる一方、専業およびレガシーECMベンダーは業種別テンプレート、コンプライアンスツール、導入スピードを強みとしています。

提供は通常、システムインテグレーター、アドバイザリー企業、マネージドサービスプロバイダーといったサービスおよびエコシステムパートナーによって支えられており、これらは移行、ポリシーマッピング、モデルチューニングを担い、サービス主導の成果へのシフトと一致しています。プラットフォームへの依存もチェーンを形作っており、マルチクラウドの選択肢(AWS、Google Cloud、IBM Cloud、Azure)がホスティングの決定に影響し、企業プラットフォームが統合パターン(SAPおよびOracle中心の展開を含む)に影響を与えます。2026年6月、SAPはSAP Business Technology Platform上のSAP Document AIに関する更新されたリファレンスアーキテクチャを公開し、文書インテリジェンスがプラットフォーム機能としてパッケージ化され、DMSプロバイダーおよびインテグレーターがエンタープライズアプリケーション全体でのエンドツーエンドの文書処理に向けて構築できることを示しました。

競争環境

文書管理システム市場は中程度に集中しており、上位5社が2025年の収益の45%を支配しています。Microsoftは日常のワークフローにリポジトリを組み込むためにTeamsとSharePointを活用しており、200社以上のISVが立ち上げから1年以内にSharePoint Embeddedを統合し、垂直ソフトウェアへのMicrosoftのリーチを拡大しています。BoxはAWS、Google Cloud、IBM Cloudにわたるマルチクラウドの柔軟性を提供することでシェアを守り、単一ベンダーへのロックインを懸念する組織に訴求しています。

AdobeはEYと提携してAcrobat Signをコンプライアンスアドバイザリーとバンドルし、規制対象の銀行にバーゼルIII文書化へのターンキーパスを提供しています。OpenTextのMicro Focus買収はポートフォリオを拡大しましたが、統合リソースを圧迫し、M-FilesやLaserficheなどの機敏な競合他社が中堅市場の案件を獲得することを可能にしました。垂直専門業者は差別化を強化しています:AutodeskはISO 19650認定取得後に建設BIMワークフローを支配し、Thomson Reutersは連邦規則プロセスの組み込みを通じて法律案件管理をリードしています。

技術ロードマップは現在、取引内で関連文書を表示し、知識労働者が負担する20〜30%の検索コストを削減する生成AIコパイロットに収束しています。AI革新と厳格なコンプライアンス管理を融合させたベンダーが長期契約を確保するのに最も有利な立場にあり、純粋プレイの遅れたベンダーは戦術的なニッチへの格下げリスクに直面しています。ソフトウェア専業企業がフルスタックのオファリングを提供するためにコンサルティング会社を買収するなか、買収パイプラインは活発であり、統合が加速する一方で、高価値の垂直的な課題を解決する専門業者のスペースは維持されています。

文書管理システム業界リーダー

Microsoft Corporation

OpenText Corporation

IBM Corporation

Hyland Software Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げるドキュメント管理システム市場の企業

- Microsoft Corporation

- OpenText Corporation

- IBM Corporation

- Hyland Software Inc.

- Oracle Corporation

- Box Inc.

- Adobe Inc.

- Laserfiche

- M-Files Corp.

- Alfresco (Hyland)

- Dropbox Business

- Zoho Corporation

- DocStar (Epicor)

- AODocs

- LogicalDOC Srl

- Agiloft Inc.

- Synergis Technologies

- Everteam

- FileHold Systems

- PaperSave

- DocuWare GmbH

- Newgen Software Technologies

- Canon Inc.

- Xerox Holdings Corporation

市場機会と将来展望

公共部門のデジタル化プログラムとID枠組みは、保持ガバナンスと監査可能性が求められる分野で再現可能な導入機会を生み出しています。2026年12月までの永久記録に関する米国連邦デジタル化期限に加え、2026年12月までに加盟国が少なくとも1つの欧州デジタルIDウォレットを提供することを求めるEUの要件は、各機関を標準化されたデジタル文書処理、より強固なメタデータ規律、信頼できる電子的相互作用へと押し進めています。2026年7月、フィリピン内務地方自治省は地方自治体向けの全国的な文書管理システム(DMS4LGUs)を開始し、単一機関のパイロットを超えた政府における積極的な予算配分と拡大展開を示しています。

企業導入においては、ホワイトスペースは基本的なリポジトリ置き換えから、コラボレーションスイート、ERP、その他の業務アプリケーション全体でコンテンツサイロを再現することなく機能するAI対応コンテンツ運用へと移行しています。ベンダーのロードマップはこの転換を反映しています。OpenTextは2026年にCloud Editionsの更新(2026年3月のCE 26.1および2026年6月のContent Management 26.2)をリリースし、エージェント機能とオンプレミスコンテンツをOpenText Private Cloudへ移行するための移行ツールを対象としています。一方、HylandはコンテンツのInnovation Cloudアーキテクチャによる統合コンテンツ、エンリッチメント、オーケストレーションレイヤーを重視しています。これらの変化は、移行および現代化サービス(コンテンツクリーンアップ、ポリシーマッピング、モデルガバナンス)への短期的需要を支え、機密コンテンツをより厳格な管理下に置きつつ、AI主導の分類、発見、ワークフロー自動化を可能にするハイブリッドパターンへの需要を支えています。

ドキュメント管理システム市場における最近の業界動向

- 2026年6月:HylandはMicrosoftとの戦略的協業を発表し、Hyland Content Innovation CloudをMicrosoft Azureにもたらすことを明らかにしました。これは共同のゴートゥーマーケットおよびコセルの取り組みに支えられています。この更新により、Hylandのコンテンツプラットフォームは顧客がコラボレーションおよびAIワークロードを展開する場所に近づき、既存のAzureエンタープライズコミットメントを基盤としています。

- 2025年7月:OpenTextはOpenText Core Content ManagementのAI重視の更新とSAP S/4HANA Public Cloud向けのプレミアム認定を伴うCloud Editions(CE)25.3をリリースしました。SAPクラウド環境とのより緊密な連携により、OpenTextはERPネイティブな統合パターンに依存する文書中心の財務および調達プロセスへの適合性を強化しています。

- 2024年7月:OpenTextは情報管理、セキュリティ、AIにわたるCloud Editions(CE)24.3の製品イノベーションを発表しました。このリリースは頻繁なクラウド更新というベンダーのペースを強化し、大規模で頻度の低いプラットフォーム更新サイクルよりも継続的なアップグレードと統合セキュリティ管理を重視する購買者を支えました。

ドキュメント管理システム市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、市場はビジネス文書をそのライフサイクル全体でキャプチャ、保存、整理、保護、検索、管理するために使用される文書管理システムを対象とし、クラウドまたはオンプレミスソフトウェアおよび関連サービスとして提供されるものを含みます。

対象範囲外:専用の文書ガバナンス機能を提供しない基本的なファイル同期・保存ツールおよび純粋なWebコンテンツ管理ツールは除外されます。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー産業別

- 銀行・金融サービス

- 製造・建設

- 教育

- ヘルスケア

- 小売

- 法律

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の出発点となる構造を構築し、公開データで確認可能な仮定を裏付けるために使用されました。米国SEC提出資料、デジタルワークプレイス職に関連する米国労働統計局の系列データ、Eurostatの企業ICT利用指標、OECDのデジタル経済データセット、NISTなどの機関によるサイバーセキュリティおよびプライバシーガイダンスなど、公式および公開ソースを確認しました。

これらに加え、企業の年次報告書、製品文書、投資家向けプレゼンテーション、信頼できる報道を参照し、価格設定の論理、提供モデル、顧客規模別の採用シグナルを理解しました。有料サブスクリプションは、企業財務データおよび特許・イノベーションの確認のために選択的に使用され、主に製品能力の方向性やM&Aのタイムラインを検証するために用いられました。上記のソースは例示に過ぎず、データ収集、検証、明確化のために追加の公開および有料ソースも使用されました。

一次インタビューおよび調査

一次調査は、デスクリサーチで得られた知見を検証するために使用されました。特に、購買者が文書管理システムを隣接ツールとどのように区別しているか、また支出がソフトウェアとサービスの間でどのように分かれているかに重点を置きました。APAC、EMEA、アメリカ地域のソリューションプロバイダー、チャネルパートナー、大企業および中堅市場の購買者と話し合い、最終モデリングの前に、採用、取引規模、クラウド移行のタイムラインに関する仮定を精緻化しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | CXO:13% | APAC:46% |

| ミッド層:48% | 機能/事業部門リーダー:31% | EMEA:35% |

| 小規模プレイヤー:22% | マネージャー:56% | アメリカ:19% |

市場規模算定と予測

規模算定は、企業ソフトウェア支出とデジタルトランスフォーメーションの強度を文書中心のワークフローにマッピングし、それを採用率および代替率を用いてDMS収益プールに変換する、トップダウンの需要プール構築から始まります。モデルの信頼性を保つため、結果はサンプル化されたライセンスおよびサブスクリプション価格ポイントに推定アクティブユーザー数を乗じたものや、顧客規模別の典型的な取引帯に関するチャネルからの入力など、選択的なボトムアップ確認によって裏付けられます。

主要な入力項目(例示)には、クラウドコラボレーションおよびコンテンツツールを使用する企業の割合、規制対象の文書保持要件、紙業務が多い機能でのスキャンおよびデジタル化のペース、クラウド対オンプレミス展開比率、導入およびマネージドサービスの付帯率が含まれます。ボトムアップ確認にギャップがある場合、合計はインタビューで検証された保守的な範囲を用いて調整され、その仮定は地域およびエンドユーザー全体で一貫して適用されます。

予測には、主要な推進要因に対する単純なトレンド外挿を伴うシナリオ分析を使用し、予算サイクル、コンプライアンス主導の購買、AI支援検索・分類の採用に関する一次フィードバックを用いて結果をストレステストしました。推進要因が相反する方向に動いた場合、主節を推論の最後まで保持し、予測が入力データにまで遡って追跡可能であるようにしました。

データ検証と更新サイクル

出力は、ベンダーのコメント、公開財務情報、公式ICTデータセットからの採用指標を含む独立したシグナル間のトライアンギュレーションによって検証されます。差異は複数のステップで確認され、単位および通貨の整合性チェックから始まり、続いて地域ごとの妥当性テスト、そして承認前に別のアナリストによるピアレビューが行われます。

大きな不一致が見つかった場合、チームは関連する回答者に再度連絡し、問題が範囲、価格設定、または展開比率の変化に起因するかを確認します。レポートは年次で更新され、大規模な買収、主要な規制変更、明確な価格リセットなどの重要な出来事によって暫定的な更新が引き起こされます。提供前には、数値が最新の入手可能な公開情報を反映するよう最終確認が行われます。

Mordor Intelligenceの文書管理システム市場規模と他の公表推計との比較

文書管理システムの公表市場規模は、製品の境界が調査間で一致していないこと、また発行者によって基準年および通貨のタイミングが異なることから、しばしば差異が生じます。差異は、一部の推計がベンダー収益の集計により重点を置く一方、他の推計は採用指標や購買者側の支出パターンに重点を置くことでも生じます。

基本的なファイル同期・保存ツールは、Mordor Intelligenceの本市場の対象範囲外であり、これは、公表された合計がDMSを隣接するコラボレーションおよびコンテンツツールと組み合わせているかどうかによって、より低く、あるいは高く見える一般的な理由です。その他のギャップは、サービスの扱い方(導入およびマネージドサービスを含めるか部分的にのみ計上するか)、クラウドサブスクリプションの年換算方法、そして平均販売価格におけるAI主導の積極的な拡大を想定するか、より安定した価格推移を想定するかというモデルの前提の違いから生じます。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.81 B (2026) | |

| グローバルコンサルティング企業A | USD 7.68 B (2024) | 異なる基準年とより狭い収益捕捉範囲を使用しており、サービスがDMS項目として個別に分類されるのではなく、より広範なITトランスフォーメーション契約に含まれている場合、サービスを過小評価する可能性があります。 |

| 業界出版社B | USD 7.16 B (2024) | プレスリリースの数値は特定のセグメントマップを反映することが多く、DMSを選択的な隣接コンテンツツールと混在させることがあり、また規模算定は想定されるクラウドサブスクリプションの拡大や通貨換算のタイミングにより敏感になり得ます。 |

表内のばらつきは、主にDMSとして何が計上されているか、スナップショットに使用された年、そして継続的なクラウド収益とサービスがどのように年換算されているかによって説明されます。対象範囲のルールを明確にし、採用シグナルを価格設定および取引パターンと相互確認することで、この推計は計画立案において均衡が取れ、再現可能な状態を保っています。

レポートで回答される主要な質問

文書管理システム市場の現在の価値はいくらですか?

世界市場は2026年に118億1,000万米ドルに達しています。

文書管理システム市場はどのくらいの速さで成長すると予想されますか?

CAGR 12.61%で拡大し、2031年までに213億9,000万米ドルに達すると予測されています。

この分野でサービスがソフトウェアよりも速く成長しているのはなぜですか?

移行の複雑性、AI設定、コンプライアンスマッピングには専門的な知識が必要であり、サービスのCAGR 17.21%対より遅いライセンス成長を牽引しています。

最も牽引力を得ている展開モードはどれですか?

クラウドが2025年の収益の70.34%とCAGR 18.34%で支配していますが、ハイブリッドモデルは規制対象セクターで台頭しています。

今後5年間で最も早く採用する産業はどこですか?

ヘルスケアはテレヘルス文書化の義務付けと電子健康記録の統合により、CAGR 17.69%で上昇すると予測されています。

この分野の主要ベンダーは誰ですか?

Microsoft、OpenText、IBM、Hyland、Oracleが合計でグローバル収益の約45%を支配しており、BoxとAdobeも注目すべきポジションを保持しています。

最終更新日: