がん支持療法薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

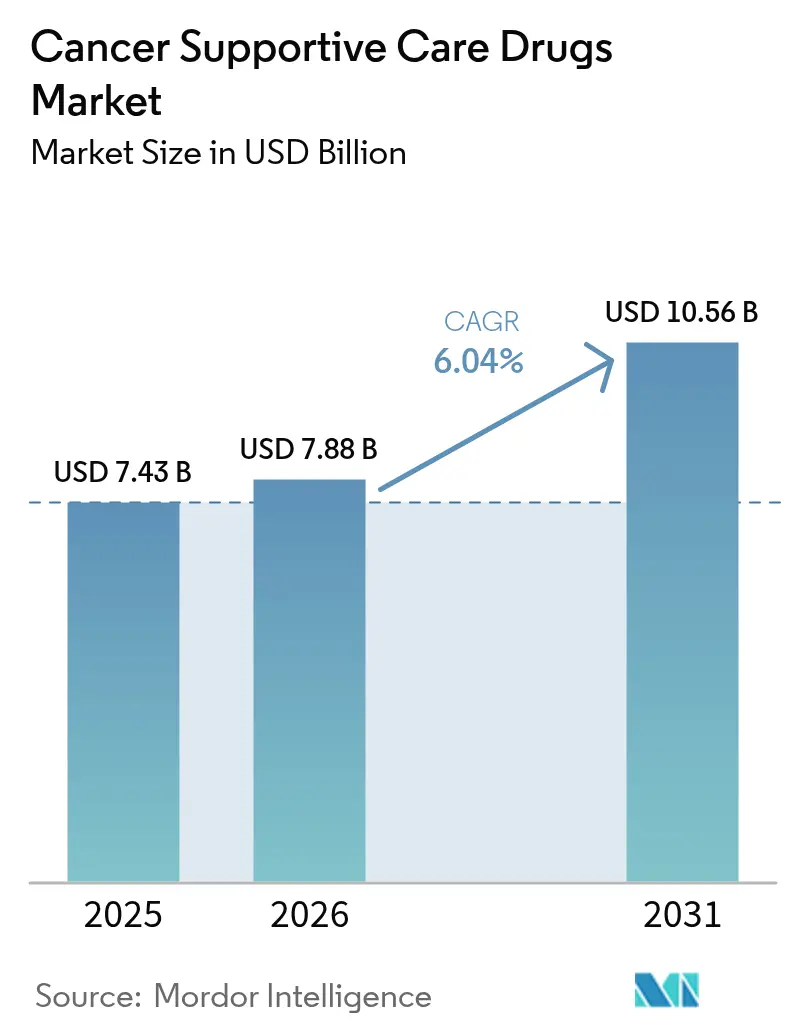

| 市場規模 (2026) | 7.88 十億米ドル |

| 市場規模 (2031) | 10.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるがん支持療法薬市場分析

がん支持療法薬市場規模は2026年に78億8,000万米ドルと推定され、2025年の74億3,000万米ドルから成長し、2031年には105億6,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.04%で拡大します。この成長は、世界的ながん罹患率の上昇、多剤併用化学療法の普及、および低価格バイオシミラーに対する規制上の追い風を反映しています。価値に基づく償還の受容拡大により、支持療法の早期かつプロトコル主導の使用が促進される一方、自己投与製剤に対する患者需要が経口・皮下投与製品のイノベーションを牽引しています。バイオシミラーG-CSFおよび骨保護薬が急速に普及するにつれ競争圧力が高まり、有効性を損なうことなく取得コストが低下しています。同時に、支払者および医療提供者は入院再入院の削減に注力しており、この目標は支持療法のより一貫したアドヒアランスと密接に結びついています。これらの収束する要因が、2030年までのがん支持療法薬市場の健全な見通しを支えています。

主要レポートのポイント

- 薬剤クラス別では、G-CSFが2025年のがん支持療法薬市場シェアの34.62%を占め、局所薬は2031年までCAGR 8.28%で成長する見込みです。

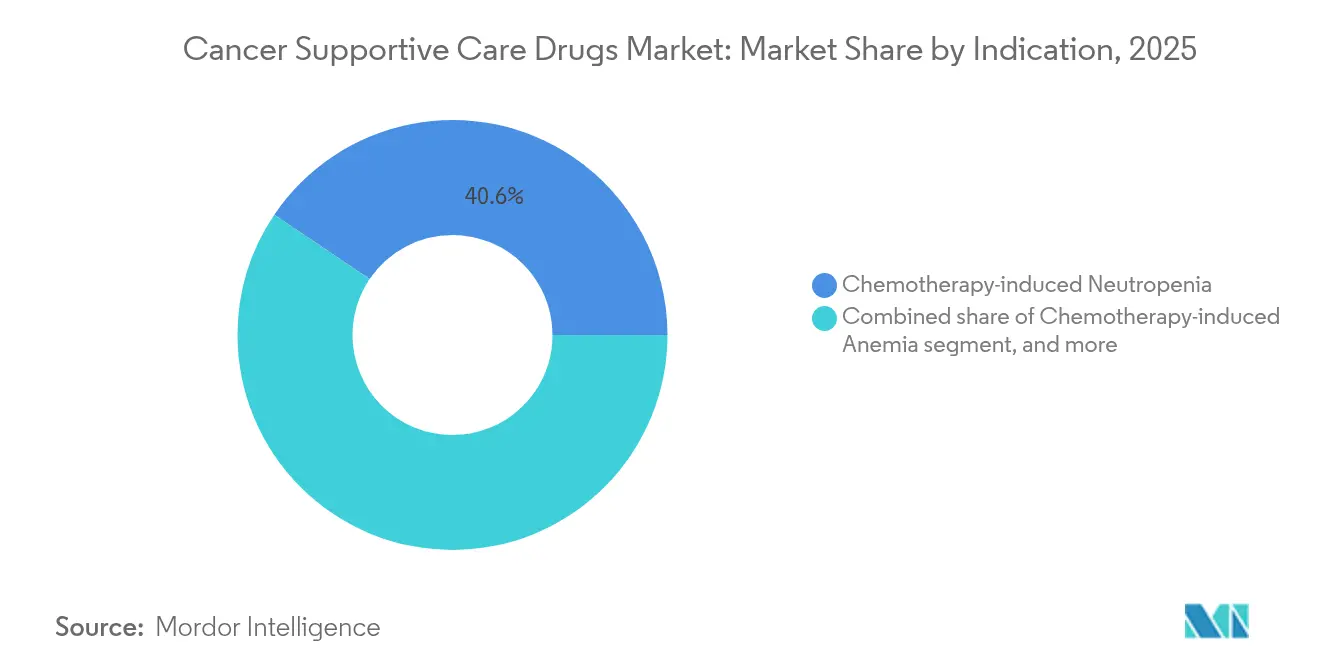

- 適応症別では、化学療法誘発性好中球減少症が2025年の需要の40.55%を占め、化学療法誘発性貧血治療薬は2031年までCAGR 8.52%で拡大する見通しです。

- 流通チャネル別では、病院薬局が2025年のがん支持療法薬市場規模の51.76%を占め、オンライン薬局は2026年から2031年にかけてCAGR 9.12%で推移しています。

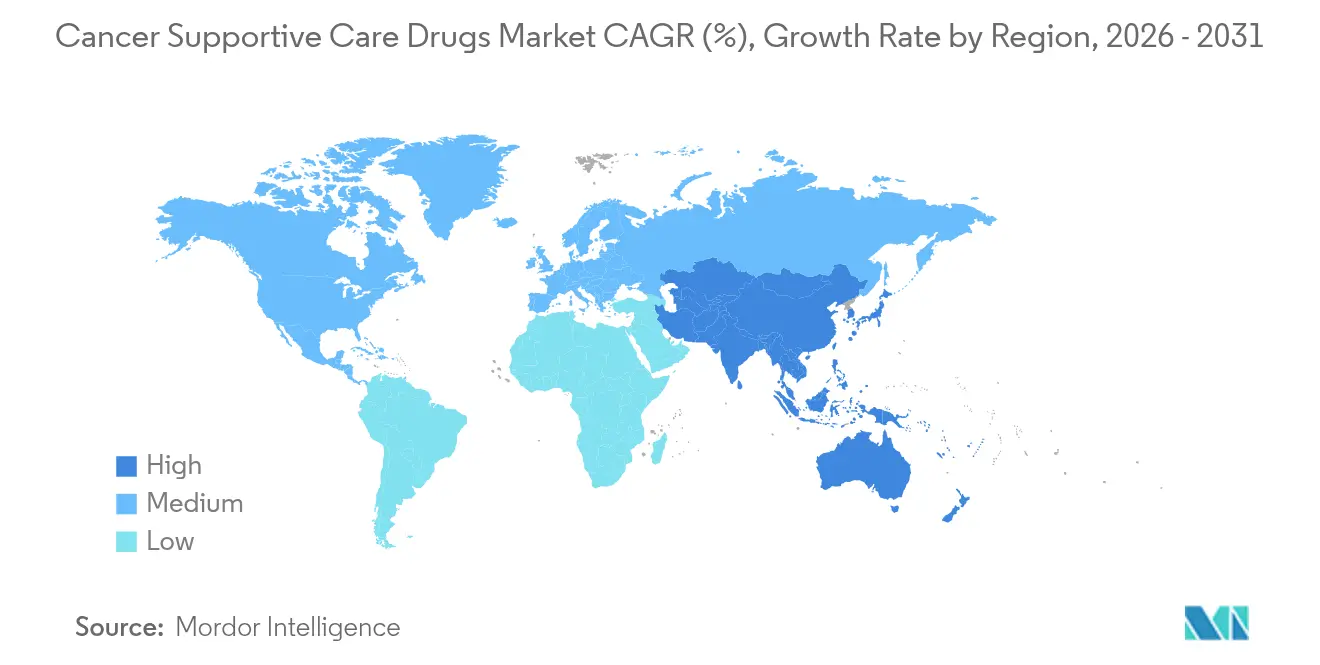

- 地域別では、北米が2025年に42.61%の収益シェアでトップとなり、アジア太平洋は2031年までCAGR 7.31%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のがん支持療法薬市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的ながん負担の増大 | +1.8% | 世界全体、特にアジア太平洋および高齢化が進む欧米諸国 | 長期(4年以上) |

| 化学療法および併用レジメンの採用拡大 | +1.5% | 先進的な腫瘍学インフラを持つ北米および欧州 | 中期(2~4年) |

| 費用対効果の高いバイオシミラーの導入 | +1.2% | 欧州および北米が先行し、アジア太平洋へ拡大 | 短期(2年以内) |

| 価値に基づく腫瘍学ケアモデルへの移行 | +0.9% | 北米が主要、欧州が二次的採用 | 中期(2~4年) |

| 在宅ケアを可能にする経口・皮下投与製剤の拡大 | +0.8% | 先進国市場が先行し、グローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的ながん負担の増大

新規症例数は急増しており、IARCは2040年までに年間2,840万件の診断数を予測しており、これは2020年比で55%の増加です。50歳未満の若年患者では、1990年から2019年の間にがん罹患率が79%急増し、生存期間の長期化と治療サイクルの繰り返しをもたらしています。こうした人口動態の変化により、骨髄抑制レジメンへの曝露期間が延長し、がん支持療法薬市場全体でG-CSF、制吐薬、貧血治療薬への需要が高まっています。経済的な圧力も同様に重要であり、欧州だけで2018年に1,990億ユーロをがんに費やし、そのうち320億ユーロが腫瘍学医薬品に充てられています。アジア太平洋の成長は顕著であり、中国の腫瘍学支出は2026年までに127億米ドルに達すると予測されており、支持療法の普及に向けた大きな成長余地を裏付けています。

化学療法および併用レジメンの採用拡大

併用プロトコルは現在、固形腫瘍および血液悪性腫瘍の一次治療において主流となっており、単剤療法と比較してグレード3~4の血液毒性が40~60%増加しています[1]Scientific American編集部、「併用レジメンが毒性パターンを変える」、Scientific American、scientificamerican.com。その結果、予防的G-CSF、赤血球造血刺激因子製剤、次世代制吐薬の安定した使用が続いています。トラスツズマブ デルクステカンなどの新興抗体薬物複合体は、従来の有害事象プロファイルに独自の肺毒性および消化管毒性を加え、がん支持療法薬市場の臨床的役割を拡大しています。腫瘍専門医が標準化学療法に分子標的薬を組み合わせるにつれ、支持療法プロトコルは細胞毒性および免疫介在性副作用の予防の両方を包含するよう拡大しています。

価値に基づく腫瘍学ケアモデルへの移行

CMSの腫瘍学強化モデルは、初期展開において品質指標を維持しながら600万米ドルの節約を実現しました。このような枠組みは、積極的な毒性管理による救急受診の回避を実践に対して報奨し、制吐薬、成長因子、疼痛管理薬の戦略的価値を高めています。ベンチャー資金もこのトレンドを追っており、Thyme Careはガイドラインに基づく支持療法を組み込んだ分析主導のケアナビゲーション構築のために9,500万米ドルを確保しました。商業的支払者への採用が広がるにつれ、医薬品メーカーはがん支持療法薬市場におけるフォーミュラリーの地位を守るために実世界での成果向上を実証する必要があります。

在宅ケアを可能にする経口・皮下投与製剤の拡大

開発パイプラインは在宅投与を重視しており、遅延性悪心を軽減する経口制吐薬から、患者を翌日のクリニック受診から解放するオンボディインジェクターG-CSFシステムまで多岐にわたります。これらのイノベーションは、パンデミックによって加速したリモートケアへの選好と一致し、施設のオーバーヘッドを削減します。北米および欧州での早期上市はアドヒアランスの改善を示しており、利便性プレミアムが適度な価格柔軟性を支えています。長期的には、生活の質の改善指標がフォーミュラリーへの収載を支持し、がん支持療法薬市場の持続可能な数量成長を強化します。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 毒性の低い分子標的療法および免疫腫瘍療法の台頭 | −1.4% | 世界全体、高所得地域で最も顕著 | 中期(2~4年) |

| オピオイド乱用およびESA関連血栓イベントに関する安全性懸念 | −0.8% | 北米が主要な懸念、世界的な意識の高まり | 短期(2年以内) |

| 参照価格制度および入札制度による価格圧力 | −0.6% | 欧州、ラテンアメリカの一部、アジア太平洋の一部の調達拠点 | 中期(2~4年) |

| 薬理学的需要を低下させるデジタル症状管理の利用拡大 | −0.5% | 遠隔医療普及率の高い先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

毒性の低い分子標的療法および免疫腫瘍療法の台頭

免疫チェックポイント阻害薬および精密小分子阻害薬は骨髄を温存することが多く、従来の化学療法と比較して好中球減少率が60~70%低下します。その結果、これらの治療法が一次治療の標準となる地域ではG-CSFの使用量が緩やかになる可能性があります。しかしながら、支持療法の役割は消滅するのではなく進化します。免疫関連有害事象にはコルチコステロイド、内分泌補充療法、皮膚科用薬剤が必要であり、これらはがん支持療法薬市場内の隣接する治療ニッチを占めています。パイプラインをこれらの新興ニーズに向けて転換するメーカーは、既存カテゴリーの侵食を相殺することができます。

オピオイド乱用およびESA関連血栓イベントに関する安全性懸念

米国の腫瘍学領域におけるオピオイド処方は著しく減少し、オピオイドを受けない患者の割合が上昇しています。乱用に対する規制当局の監視強化と処方者の責任増大が相まって、モルヒネ換算1日平均投与量が低下し、疼痛管理セグメントの成長鈍化または縮小に寄与しています。血栓シグナルの検出後、赤血球造血刺激因子製剤に対する並行した慎重姿勢が、投与量を制限し患者選択を厳格化するリスク評価戦略を促しています。これらの圧力は、疾患負担の拡大にもかかわらず、がん支持療法薬市場全体の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:主要カテゴリーにおけるバイオシミラー主導の成長

G-CSFは2025年のがん支持療法薬市場の34.62%を占め、好中球減少症予防における中心的な役割を裏付けています。このセグメントの回復力は、腫瘍タイプを問わず予測可能な化学療法誘発性骨髄抑制と、臨床ガイドラインにおける強力な支持から生まれています。バイオシミラーの急速な普及により単価は圧縮されますが、治療普及率が拡大し、収益は上昇軌道を維持しています。口腔粘膜炎に対するステロイドうがい薬やバリアジェルを含む局所薬は、生存期間の延長とともに注目度が高まる毒性に対応することで、2031年までCAGR 8.28%を記録しています。ESAは輸血に反応しない貧血に対して不可欠ですが、安全性表示による中程度の逆風に直面しています。制吐薬は遅延性嘔吐を標的とした固定用量配合製剤の上市に支えられ、漸進的な成長を維持しています。ビスホスホネートおよびデノスマブバイオシミラーは、高齢化人口における骨関連事象リスクの上昇とともに着実に成長しています。一方、オピオイド需要は疼痛管理パラダイムの変化を反映して軟化しています。これらのトレンドは総じて、臨床実践の進化と償還の変化ががん支持療法薬市場内の薬剤クラス景観を継続的に再形成していることを示しています。

収益面では、G-CSFのがん支持療法薬市場規模は価格競争が激化する中でも予測期間を通じて急速に拡大する見込みです。逆に、オピオイド収益は患者数が安定しているにもかかわらず1日平均投与量の低下により減少しており、リスク軽減代替薬に対する支払者の重点を裏付けています。局所および皮下投与形態の継続的なイノベーションにより、メーカーはコモディティ化した注射剤を超えた多様化を図り、新興サブクラスにおける持続可能な二桁成長を確保しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

適応症別:生活の質エンドポイントへの関心の高まり

化学療法誘発性好中球減少症は、その普遍的な有病率と重大な臨床的影響により、2025年のがん支持療法薬市場の40.55%のシェアを維持しました。感染性合併症は入院期間の延長をもたらし、予防的介入の経済性を強化しています。貧血治療薬はCAGR 8.52%でより速く成長しており、ヘモグロビン最適化が機能的状態を改善し投与強度を支えるという証拠の蓄積によって牽引されています。悪心・嘔吐管理は基本的な柱であり続けていますが、進化する催吐性プロファイルがより精緻な制吐薬の組み合わせを促しています。骨喪失プロトコルは、特に乳がんおよび前立腺がんにおいて転移性生存期間が5年を超えて延長するにつれて普及しています。疼痛管理は、非薬理学的介入とより低いオピオイド曝露を組み合わせたマルチモーダルレジメンへの段階的な移行を示しており、このトレンドは鎮痛薬のがん支持療法薬市場規模に影響を与えると見られています。

抗体薬物複合体に関連する新興毒性(間質性肺疾患など)に対する支持療法が適応症の範囲を広げ、パイプラインの機会を示唆しています。予測期間を通じて、支払者がESA制限を厳格なモニタリングプログラムの下で緩和するにつれ、貧血治療薬のがん支持療法薬市場シェアは上昇し、好中球減少症介入との差が縮まる見込みです。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オムニチャネルアクセスが患者体験を再定義

病院薬局は2025年のがん支持療法薬市場規模の51.76%を支配し、組み込まれた臨床医との関係とオンサイト点滴センターを活用しています。急性期ケア環境では即時の有害事象対応が不可欠であるため、その優位性は持続しています。小売チェーンは、利便性とロイヤルティプログラムの恩恵を受けながら、維持療法の制吐薬や経口疼痛薬を服用している安定した患者に対応しています。CAGR 9.12%で拡大するオンライン薬局は、特に病院への曝露を最小限に抑えようとする免疫不全者の間で、在宅配送への高まる選好に対応しています。遠隔薬局相談ツールがアドヒアランスを強化し、透明な価格設定が価値志向の消費者に響いています。大規模医療システムに統合された専門薬局は、生物製剤の温度管理物流や保険ナビゲーション支援などのハイタッチサービスを統合しています。これらのモデルは総じて治療の継続性を高め、がん支持療法薬市場のオムニチャネルの性質を強化しています。

時間の経過とともに、がん支持療法薬産業はデジタルチャネルが規制の枠組みが管理薬物の電子処方に関して成熟するにつれて漸進的なシェアを獲得することを期待しています。しかし、病院調剤部門は初回サイクルの化学療法支援において引き続き重要であり、集中型と分散型の流通パラダイムの永続的な共存を示しています。

地域分析

北米は2025年の世界収益の42.61%を占め、先進的な腫瘍学インフラと高コスト生物製剤を償還する広範な保険カバレッジに支えられています。腫瘍学強化モデルなどの価値に基づくパイロットプログラムは測定可能な節約を実証しており、商業的支払者全体への複製を促進し、ガイドラインに沿った支持療法の普及を強化しています。

欧州は第2位の地域市場です。積極的なバイオシミラー調達により、一部の国ではがん医薬品価格が最大97.8%削減され、アクセスが拡大し予算への影響が抑制されています。各国の医療制度は腫瘍学医薬品に多額の支出を充てており、2018年には320億ユーロに達し、支持療法カバレッジへの強い政治的コミットメントを示しています。加盟国間の償還の多様性により、メーカーは価格戦略を調整する必要がありますが、広範なHTA(医療技術評価)の枠組みにより費用対効果が常に重視されています。

アジア太平洋はCAGR 7.31%で最も成長が速い地域であり、人口の高齢化、中間層の拡大、保険普及率の向上によって活性化されています。中国の腫瘍学支出は2026年までに127億米ドルに達する見込みであり、インドは国内生物製剤製造を促進するために外国直接投資規制を自由化しています。政府の検診プログラムと診断リテラシーの向上が早期発見率を高め、より大きな治療対象集団とがん支持療法薬市場における持続的な需要につながっています。

ラテンアメリカおよび中東・アフリカは規模は小さいものの着実に成長している市場を構成しています。ブラジルおよびメキシコの調達コンソーシアムは、バイオシミラー参入タイムラインに合わせた数量ベースの割引を交渉しています。一方、湾岸協力会議加盟国はより広範な医療ツーリズムの目標の一環として、プロトコル主導の支持療法を取り入れた三次がんセンターに投資しています。これらの地域は総じて、世界的な成長モメンタムを支える漸進的な数量を加えています。

競合環境

競争は中程度であり、多角化した多国籍企業は広範なポートフォリオとライフサイクル管理に依存してシェアを守っています。Amgenは2024年に19%の収益成長を報告し、BLINCYTOなどの腫瘍学資産と、DLL3を標的とするファーストインクラスの二重特異性抗体IMDELLTRAの最近の上市によって牽引されました。同社はまた、2025年5月までにSandozが米国でデノスマブバイオシミラーを参入することを認める合意を締結し、特許満了ダイナミクスへの実用的なアプローチを示しました。

RocheおよびJohnson & Johnsonは、細胞毒性薬、モノクローナル抗体、支持薬にまたがる統合パイプラインを活用し、バンドル契約を可能にしています。J&JのAKEEGAは、PARP阻害薬と標準ホルモン療法を組み合わせ、前立腺がんの進行リスクを50%削減し、間接的に貧血および骨の健康支援の必要性を延長しています。Pfizerは新規悪液質治療薬ポンセグロマブを推進しており、初期試験ではプラセボの体重減少に対して0.9~2.7kgの体重増加を示しています[3]米国国立がん研究所広報室、「ファーストインクラスの悪液質治療薬が有望性を示す」、cancer.gov、未充足の支持療法ニッチに対応しています。

ViatrisやFresenius Kabiなどのバイオシミラー専門企業が価格競争を激化させる一方、Thyme Careなどのデジタルヘルス参入企業はベンチャー資金を確保し、遠隔毒性モニタリングを支払者のワークフローに統合しています。戦略的提携が増加しており、GeisingerはOncoHealthと提携してリアルタイムの支持療法ガイダンスを組み込み、Amazon傘下のPillPackは腫瘍学フルフィルメント能力を拡大しています。これらの動きは、がん支持療法薬市場内で成果を最適化しコストを抑制するサービスと医薬品のハイブリッドへのエコシステムの転換を裏付けています。

がん支持療法薬産業リーダー

Amgen Inc.

Novartis AG

Merck & Co. Inc

Johnson & Johnson

F. Hoffmann-La Roche AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:AmgenのQ1収益は9%増の81億米ドルとなり、BLINCYTOの売上高は52%増の3億7,000万米ドル、IMDELLTRAは小細胞肺がんにおける良好な生存データを受けて8,100万米ドルに達しました。

- 2025年5月:SandozはAmgenとの合意を最終化し、FDA承認を受けてデノスマブバイオシミラーのJubbontiおよびWyostを2025年5月31日までに米国で上市することになりました。

- 2025年4月:Oncology News Centralは、がんケアにおけるオピオイド使用の減少を取り上げ、モルヒネ換算1日平均投与量が2016年から2021年の間に37.5mgから7.5mgに低下したことを報告しました。

- 2025年2月:Amgenの2024年度通期業績は19%の収益増を示し、KRAS G12C変異大腸がんに対するLUMAKRASの承認と化学療法誘発性血小板減少症に対するNplateの進展が特徴でした。

- 2025年1月:Oncology Nursing Forumは、マルチモーダルな多職種連携疼痛管理が中等度から重度のがん疼痛を有意に軽減し、生活の質を改善するという証拠を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、がん支持療法薬市場を、腫瘍患者における治療関連有害事象を予防または軽減する処方薬理学的製剤の世界的な売上として定義しており、顆粒球コロニー刺激因子や制吐剤から鎮痛剤および骨修飾剤に至るまでを対象とする。これらの薬剤は腫瘍を縮小させたり生存期間を直接延長させたりするものではなく、治療アドヒアランスおよびクオリティ・オブ・ライフを維持するものである。

スコープの除外事項には、栄養補助食品、カウンセリングサービス、耐久性医療機器、および放射線防護デバイスが含まれ、これらは本調査の対象外である。

セグメンテーション概要

- 薬剤クラス別

- G-CSF

- ESA

- 制吐薬

- ビスホスホネート

- オピオイド

- 非ステロイド性抗炎症薬

- 局所薬

- その他の薬剤クラス

- 適応症別

- 化学療法誘発性好中球減少症

- 化学療法誘発性貧血

- 悪心・嘔吐

- がん関連骨喪失

- がん疼痛

- 口腔・皮膚粘膜炎

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および主要新興市場において、腫瘍専門医、腫瘍専門薬剤師、グループ購買責任者、および支払者の医療ディレクターにインタビューを実施する。これらの対話を通じて、罹患率と治療率の比率、バイオシミラーの普及曲線、および値引き慣行を検証し、デスク調査の結果と現場の実態を照合する。

デスク調査

アナリストはまず、公開されているマクロおよびミクロデータを収集する。主要なインプットは、IARCがん登録、WHO世界保健観測所、米国FDAおよびEMAの医薬品承認データベース、OECD保健統計、ならびにペグフィルグラスチム、パロノセトロンおよび類似製剤の輸入量を示す国別税関記録などの一次機関から得られる。企業の10-K、投資家向け資料、および病院フォーミュラリー価格表は、実世界のASPシグナルを提供する。D&B HooversおよびDow Jones Factiva等のサブスクリプションリソースは、企業の収益内訳を提供する。このリストは例示的なものであり、網羅的なものではない。

市場規模の算定と予測

トップダウン構造を用いて、国別の化学療法患者プールから需要を再構築し、治療症例数に支持療法の普及率および平均標準化1日投与量を乗じ、地域別ASPを用いて価値換算する。サプライヤーの積み上げやサンプリングされた病院購買監査などの一部ボトムアップ検証により、合計値を固定する。がん罹患率の増加、レジメン強度の変化、バイオシミラーによる価格侵食、オピオイド処方規制、および進化する支払者ガイドラインなどの変数が、2030年までの数値を予測する多変量回帰に組み込まれる。ボトムアップデータのギャップセルは、一次専門家によって検証された平均代替価格で補完される。

データ検証と更新サイクル

アウトプットは複数アナリストによる分散チェックを経て、異常フラグが発生した場合は再コンタクトが行われ、承認前にシニアレビューが実施される。モデルは12ヶ月ごとに更新され、規制、償還、または供給ショックが発生した場合はサイクル中間での修正も行われる。

Mordorのがん支持療法薬ベースラインが信頼される理由

公表されている推計値がしばしば異なるのは、各社がスコープ、基準年、および価格前提を異なる形で設定するためである。

ここでの主なギャップ要因には、補助サービスの包含、バイオシミラー侵食の省略、または純支出ではなくメーカー希望価格への依存が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 7.43 B(2025年) | Mordor Intelligence | - |

| USD 21.89 B(2024年) | Regional Consultancy A | 在宅輸液サービスおよび栄養製品を含む |

| USD 21.54 B(2025年) | Global Consultancy B | メーカーの出荷価格を使用し、バイオシミラー割引を考慮していない |

| USD 13.64 B(2022年) | Trade Journal C | 均一なグローバルASPを適用し、オピオイドのアクセス制限を無視している |

これらの比較は、スコープを処方薬および現実的な純価格に絞り込んだ場合、Mordorの数値が意思決定者が再現・信頼できる均衡かつ透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

がん支持療法薬市場の2031年までの予想規模は?

市場はCAGR 6.04%で成長し、2031年までに105億6,000万米ドルに達する見込みです。

現在のがん支持療法薬市場をリードする薬剤クラスは何ですか?

G-CSFが34.62%のシェアでトップであり、好中球減少症予防における重要な役割によって牽引されています。

バイオシミラーが支持的腫瘍学において重要な理由は何ですか?

バイオシミラーはすでに主要カテゴリーの処方箋の81%を占め、価格を最大67%削減し、患者アクセスを拡大し医療コストを削減しています。

がん支持療法薬市場で最も成長が速い地域はどこですか?

アジア太平洋がCAGR 7.31%で成長しており、高齢化人口と保険カバレッジの拡大によって牽引されています。

価値に基づくケアモデルは支持薬の使用にどのような影響を与えていますか?

CMSの腫瘍学強化モデルなどのプログラムは、費用のかかる合併症を予防するために支持療法を展開する実践に報奨を与え、成長因子と制吐薬のより一貫した使用を促進しています。

がんケアにおけるオピオイドの成長を制限している安全性懸念は何ですか?

乱用に対する監視の強化により、モルヒネ換算中央値投与量が低下し、マルチモーダル疼痛戦略への依存が高まり、支持療法におけるオピオイド収益の成長が制約されています。

最終更新日: