分散クラウド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

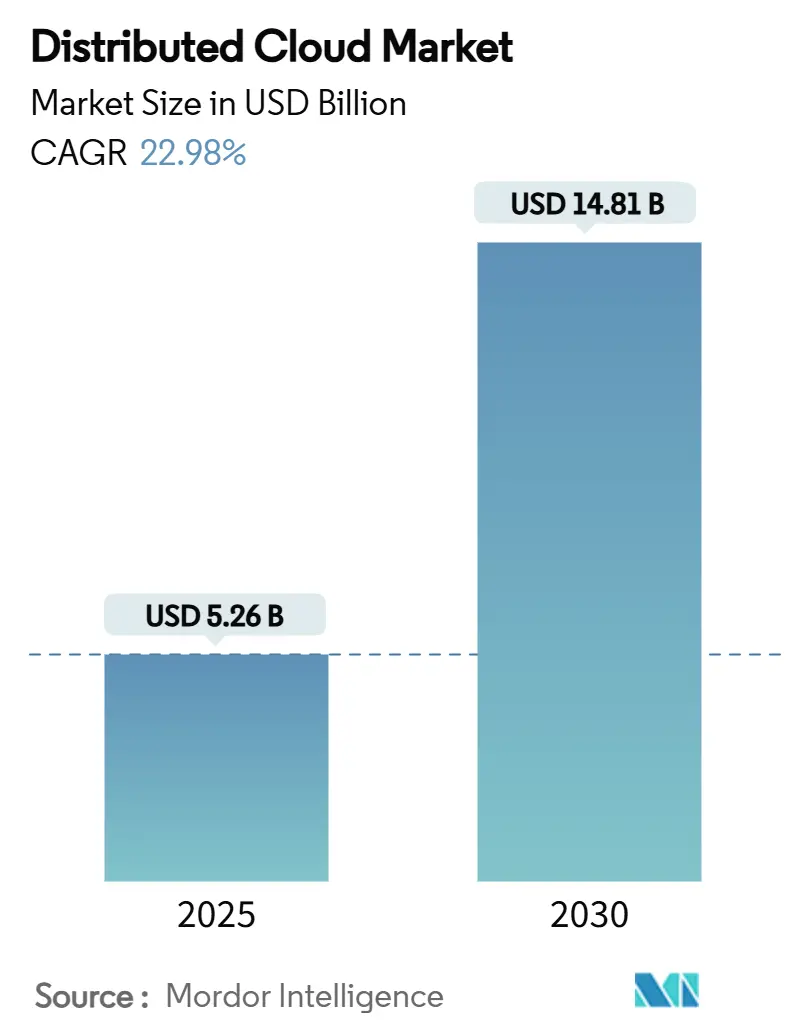

| 市場規模 (2025) | 5.26 十億米ドル |

| 市場規模 (2030) | 14.81 十億米ドル |

| 成長率 (2025 - 2030) | 22.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分散クラウド市場分析

分散クラウド市場規模は2025年に52億6,000万米ドルとなり、2030年までに148億1,000万米ドルへと拡大し、CAGRは22.98%となる見込みです。より広範な普及は、データが生成される場所の近くでデータを処理するエッジネイティブアーキテクチャへの移行に支えられており、これはレイテンシーに敏感なIoT、5G、AIワークロードにとって不可欠です。データ主権コンプライアンスに対する強力な規制圧力と、クラウドのエグレス費用の上昇が、コストとパフォーマンスの最適なバランスを実現するためにコア、リージョン、エッジノードを組み合わせたハイブリッドITオペレーティングモデルへと企業を誘導しています。ハイパースケーラーとインフラストラクチャスペシャリスト間の競争激化が製品イノベーションを加速させる一方、モジュール型サブスクリプション価格設定が中小企業(SME)の参入障壁を低下させています。これらのトレンドが総じて分散クラウド市場への堅調な投資モメンタムを維持し、インダストリー4.0、インテリジェント小売、スマートヘルスイニシアチブの基盤レイヤーとして位置づけています。

主要レポートのポイント

- 展開モデル別では、プロバイダーマネージドサービスが2024年の分散クラウド市場シェアの63.71%を占め、エッジマネージドサービスは2030年にかけてCAGR 24.71%で拡大しています。

- 組織規模別では、大企業が2024年の分散クラウド市場規模の56.31%を占め、中小企業は2030年にかけてCAGR 23.45%で拡大しています。

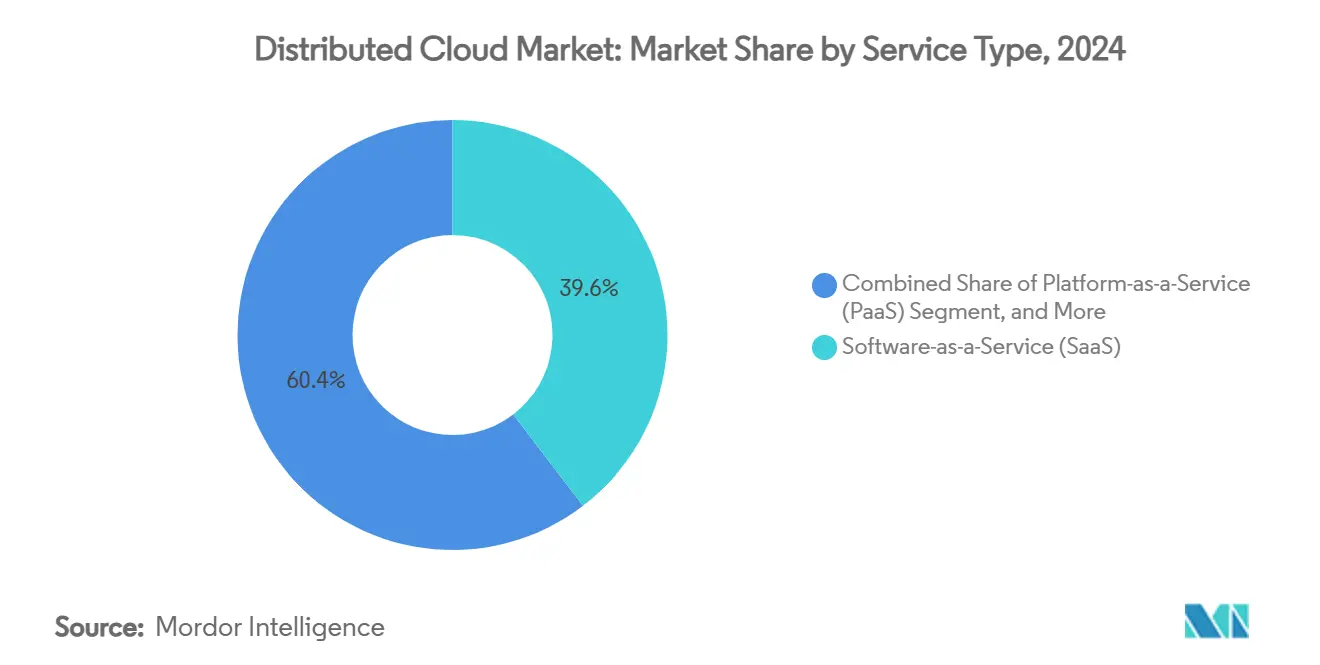

- サービスタイプ別では、サービスとしてのソフトウェア(SaaS)が2024年に収益シェアの39.61%を確保し、サービスとしてのインフラストラクチャ(IaaS)は2030年にかけてCAGR 25.64%で成長すると予測されています。

- 業種別では、ITおよび通信が2024年の分散クラウド市場規模の25.97%を占め、ヘルスケアおよびライフサイエンスは2030年にかけてCAGR 24.91%で進展すると予測されています。

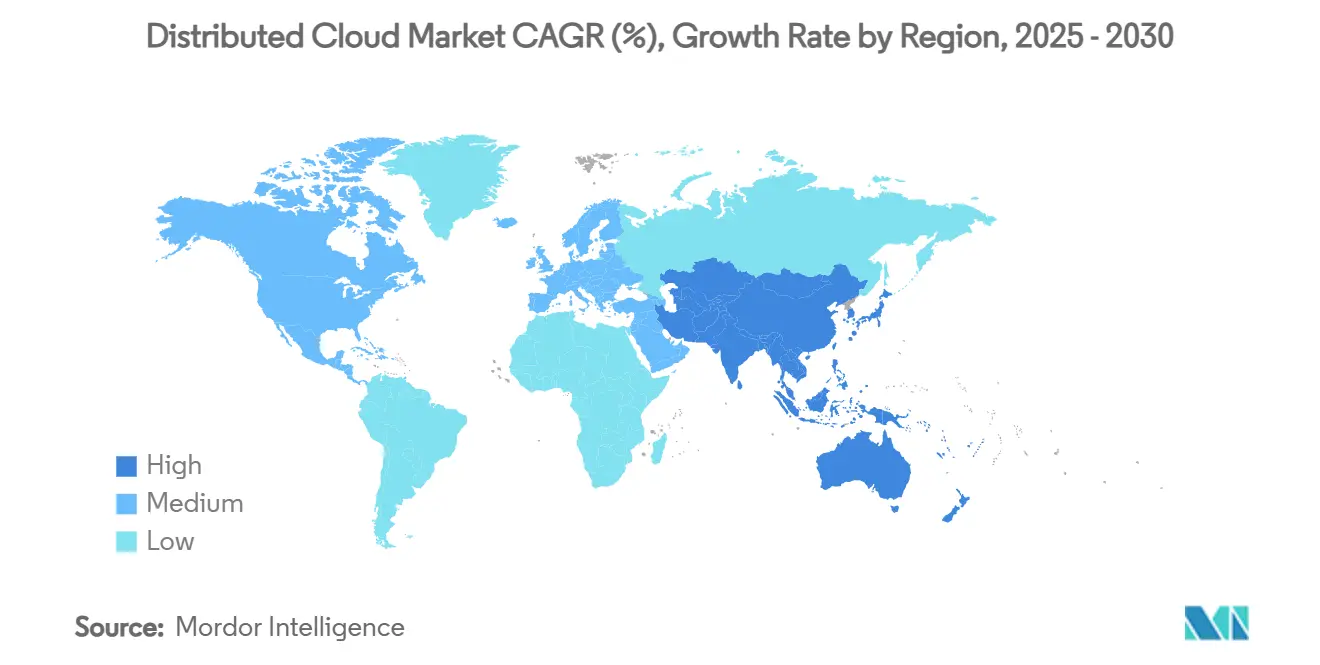

- 地域別では、北米が2024年に収益シェアの37.69%でリードし、アジア太平洋地域は2030年にかけてCAGR 26.73%で最も速い拡大を示すと予測されています。

グローバル分散クラウド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoTおよび5Gにおけるレイテンシーに敏感なエッジワークロードの普及 | +4.2% | グローバル、APACおよび北米が採用をリード | 中期(2〜4年) |

| データ主権コンプライアンスの必要性 | +3.8% | 欧州、APACコア、MEAへの規制波及 | 長期(4年以上) |

| ハイブリッドITと低エグレス費用によるコスト最適化 | +3.1% | グローバル、特にコスト意識の高い中小企業セグメント | 短期(2年以内) |

| マルチリージョンGPUクラスター全体での分散AIモデルトレーニング | +4.7% | 北米、欧州、中国、インドでの新興採用 | 中期(2〜4年) |

| 協調的なマルチクラウドオーケストレーションツールチェーンの台頭 | +2.9% | グローバルエンタープライズセグメント、北米と欧州がリード | 長期(4年以上) |

| フェデレーテッドエクスチェンジを通じたアイドル状態のオンプレミスコンピュートの収益化 | +2.1% | 成熟したITインフラを持つ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoTおよび5Gにおけるレイテンシーに敏感なエッジワークロードの普及

半導体メーカーは自律型生産ラインで10ミリ秒未満の応答時間を実現するためにプライベート5Gネットワークを展開しており、リアルタイム分析とマシンビジョンにとって分散クラウド市場の採用がいかに重要であるかを示しています。[1]Manufacturers Alliance、「半導体メーカーが新工場に5Gを選んだ理由」、manufacturersalliance.org Google Cloudの製造データエンジンを通じた工場フロアのデータストリーミングにより、展開サイクルが数週間から数時間に短縮され、監査グレードのセキュリティが維持されます。[2]Google Cloud、「製造データエンジン」、cloud.google.com 通信事業者もエッジフットプリントを収益化しており、CelcomDigiはAWSエッジノードを通じて新サービスの展開を95%短縮し、分散アーキテクチャが測定可能なアジリティ上の利点をもたらすことを証明しました。これらの運用上の成果が経営幹部の信頼を強化し、製造、小売、輸送全体での分散エッジ構築に向けた資本配分を促進しています。

データ主権コンプライアンスの必要性

シンガポールの情報通信メディア開発庁は2025年2月に、耐障害性のある区画化されたクラウド展開を優先するガイドラインを発表し、分散クラウド市場の需要を直接的に後押ししています。アジアクラウドコンピューティング協会は、14の経済圏にわたる相反する法律が国境を越えたデータフローを停滞させると警告しており、規制対象企業はジオフェンスされたエッジノードをコンプライアンス加速装置として捉えています。欧州の近く施行されるデジタル運用耐障害性法は同様の移行を促進し、グローバルなハイパースケールコアとシームレスに統合するリージョナル処理センターを奨励しています。組織はそれに応じてアーキテクチャロードマップを再評価し、すべてのワークロードに明確に定義された居住ドメインを確保しています。

ハイブリッドITと低エグレス費用によるコスト最適化

ウガンダの銀行グループは、重要なワークロードを分散ノードに移行した後、年間ITコストを15〜20%削減し、移行の1%ごとにコストが0.4単位削減されることが相関しました。Cisco Systems, Inc.とEquinix, Inc.は、断続的な需要に合わせた支出を可能にするペイアズユーゴーのミドルマイルネットワーキングで対応し、分散クラウド市場の経済性を中小企業にとってさらに有利なものにしています。[3]Cisco、「Ciscoがペイアズユーゴーでミドルマイルネットワーキングを合理化」、blogs.cisco.com データをローカルで処理することでエグレストラフィックが大幅に削減され、最高財務責任者はオーバーヘッドではなくイノベーション予算に節約分を再配分できます。

マルチリージョンGPUクラスター全体での分散AIモデルトレーニング

企業はGPU不足とトレーニングコストの高騰に直面しており、複数のリージョンにわたってワークロードをスケジュールする分散アーキテクチャがアイドル容量を解放し、イテレーションサイクルを加速させます。低通信トレーニングなどの技術は勾配交換頻度を削減し、精度を維持しながらネットワークコストを二桁削減します。アラムコとMicrosoft CorporationおよびArmadaとのコラボレーションにより、最初の産業用分散クラウドが実現し、エッジデータセンターを通じて遠隔油田全体でAI駆動の安全分析が可能になりました。ヘルスケアのパイオニアは、カカオヘルスケアのマルチ病院乳がんイニシアチブに示されるように、患者データをオフサイトに移動させることなくモデルを改良するためにフェデレーテッドラーニングを採用しています。これらの実証事例は大規模な分散AIを検証し、分散クラウド市場のユースケースポートフォリオを拡大しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 分散ノードにおけるサイバー攻撃対象領域の拡大 | -2.8% | グローバル、規制対象セクターでの懸念が高まる | 短期(2年以内) |

| ガバナンスとオブザーバビリティの複雑性 | -2.1% | グローバルのエンタープライズセグメント、特に北米と欧州 | 中期(2〜4年) |

| エッジサイトの熟練労働力不足 | -1.9% | グローバル、北米および先進APACマーケットで深刻な不足 | 長期(4年以上) |

| 異種ノード全体でのカーボンアカウンティングのギャップ | -1.4% | 欧州と北米が持続可能性義務をリード、APACへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

分散ノードにおけるサイバー攻撃対象領域の拡大

各エッジインスタンスは個別の脅威ベクターを表しますが、多くの場合、高度な侵入検知に必要なコンピュートヘッドルームが不足しており、広大なフットプリント全体での脆弱性を拡大させています。研究者は、あるサイトでの侵害が不十分にセグメント化されたオーバーレイを通じて横方向に連鎖する可能性があると指摘しています。米国には70万件のサイバーセキュリティの未充足ポジションがあり、分散展開に対する即時の人材ボトルネックを生み出しています。取締役会はそのため、追加の管理が近期の運用コストを増加させるにもかかわらず、エッジ固有のセキュリティ投資とマネージド検知サービスを重要な緩和策として位置づけています。

ガバナンスとオブザーバビリティの複雑性

小売店舗、携帯電話タワー、マイクロデータセンター全体の異種ハードウェアスタックが均一なポリシー適用を複雑にしています。カーボン報告、インシデント対応、ソフトウェアパッチオーケストレーションは、多くの企業がまだ持っていない統合ダッシュボードを必要とします。IBMのソブリンクラウドフレームワークは統合コントロールを推進しますが、分散パラダイムには平均以上のDevSecOps成熟度が必要であることを改めて示しています。ツールの断片化が頻繁に発生することで、最高情報責任者はカスタム構成への要望にもかかわらずベンダーマネージドソリューションに向かい、一部のコスト削減モメンタムを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:プロバイダーマネージドの優位性がエッジの混乱に直面

プロバイダーマネージド構成は、組織がターンキーオーケストレーションと24時間365日サポートを優先したため、2024年の分散クラウド市場シェアの63.71%を占めました。この現状は、リアルタイム製造、小売販売時点管理、通信コアの需要に牽引されてCAGR 24.71%で成長すると予測されるエッジマネージドフレームワークによってますます争われています。Microsoft CorporationのAzure Localは、均一なガバナンスを維持しながら低レイテンシー目標を満たすために、集中管理されたサービスをブランチサイトに投影する方法を示しています。見通し期間にわたって、マネージドノードとセルフディレクテッドノードを組み合わせたハイブリッドパターンが、購買者がアジリティと自律性を比較検討するにつれて調達基準を再形成する可能性があります。

セルフマネージド展開は、社内のサイト信頼性エンジニアリング(SRE)チームを持つデジタル成熟したコングロマリットに支えられたニッチな存在にとどまっています。このような採用者は、フルスタック制御を維持する理由として独自のコンプライアンスまたはアルゴリズムIPを挙げることが多いです。分散クラウド市場では、これらの機能がワークロードレベルのポリシー選択を可能にする統合コントロールプレーンに収束しており、将来のアーキテクチャ設計図を定義するのは排他性ではなく相互運用性であることを示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業がアクセシブルなプラットフォームを通じた民主化を推進

大企業は2024年の分散クラウド市場規模の56.31%を占め、グローバルフットプリントを活用して大陸全体で生産、ディザスタリカバリ、データ居住目標を整合させました。複数のハイパースケーラーとのエンタープライズ契約には、ボリュームディスカウントと共同イノベーションラボが含まれることが多いです。しかし中小企業は、ローコードとAI支援DevOpsがオンボーディングの複雑さを削減するにつれて、CAGR 23.45%で上回るペースで成長する見込みです。消費ベースの課金、無料ティアクレジット、リージョナルマーケットプレイスエコシステムが、以前は中小企業が直面していた資本障壁をますます取り除いています。

スタートアップは、決済、テレメトリ、セキュリティをすぐに統合するプラグアンドプレイスタックとしてパッケージ化されたエッジサービスから恩恵を受けています。地方自治体のユーティリティ、ブティック小売業者、テレヘルスクリニックは、数時間以内にコンプライアントなエッジノードを立ち上げており、これが総アドレス可能需要を拡大し、分散クラウド市場を企業規模全体の均等化装置として定着させています。

サービスタイプ別:IaaSの加速がSaaSの優位性に挑戦

サービスとしてのソフトウェア(SaaS)は、最小限の設定で即時の生産性を提供するため、2024年に収益リーダーシップの39.61%を維持しました。しかしサービスとしてのインフラストラクチャ(IaaS)は、カスタムGPU、FPGA、DPUインスタンスを必要とするコンテナ化されたマイクロサービスとデータ集約型AIパイプラインを主な理由として、2030年にかけてCAGR 25.64%で急成長すると予測されています。IaaSバックの展開における分散クラウド市場規模は2030年までに80億米ドルを超えると予測されており、インフラストラクチャの柔軟性への転換を強調しています。

サービスとしてのプラットフォーム(PaaS)とサービスとしての機能(FaaS)はより速いコードリリースサイクルを実現しますが、マイクロサイトでのコールドスタートレイテンシーに関する開発者の躊躇に直面しています。エッジサービスは新興カテゴリーとして、20ミリ秒未満の閾値を満たすためにネットワーク加速、AI推論、ローカルストレージをパッケージ化しています。ベンダーが分散クラウド市場内で統合された開発者エクスペリエンスを提供するためにサービスを収束させるにつれて、これらのサービスタイプ間の相互運用性が厳格な分類よりも重要になるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:ヘルスケアの加速が医療データ処理を変革

ITおよび通信は、5Gコア仮想化、コンテンツデリバリ、ネットワークスライシングに牽引されて、2024年の分散クラウド市場規模の25.97%のシェアを維持しました。ヘルスケアは、患者データを国内に保持するイメージング分析、在宅病院サービス、フェデレーテッドラーニングに牽引されて、CAGR 24.91%で成長すると予測されています。放射線科内の分散ノードは、大量のアーカイブをリージョナルハブにオフロードしながら即時推論を可能にします。

製造業は予知保全と自動品質検査を活用し、BFSIは厳格な居住規則を満たすためにジオ固有のノードを活用しています。小売業はコンピュータビジョン対応のチェックアウトと、顧客体験を維持するためにエッジの応答性を必要とする動的価格設定を試験しています。政府のスマートシティパイロットは、ソブリンクラウドスタック上に交通最適化と公共安全分析を展開し、分散設計への分野横断的な依存を示しています。

地域分析

北米は2024年に収益シェアの37.69%を占め、成熟したデータセンター普及率、早期の5G展開、高度なエンタープライズデジタル戦略に支えられています。Amazon Web Services, Inc.は新しいパートナーシップに10億米ドル以上を投じてOutpostsとLocal Zonesを普及させ、多様な業界が一桁台のレイテンシー要件を満たせるようにしています。サイバースキルのギャップと重要インフラの耐障害性に対処する連邦プログラムが政策支援を提供し、分散クラウド市場の商業的持続可能性を高めています。

アジア太平洋地域は150億米ドル以上の新規データセンター投資に支えられてCAGR 26.73%で前進しています。シンガポールは政府システムの80%以上をクラウドに移行することで70%のクラウド移行目標を超え、公共部門での大規模な実証を示しました。アジア開発銀行は、クラウドファースト戦略が2028年までに地域GDPを最大0.7パーセントポイント押し上げる可能性があると予測しており、分散クラウド市場需要の好循環を生み出しています。

欧州は主権とコンプライアンスを重視し、リージョン内処理エンクレーブを持つハイブリッドアーキテクチャを刺激しています。南米と中東・アフリカは新興ながらも活発であり、サウジアラビアの15億米ドルのOracle Corporationクラウド投資は多様化したデジタル経済への国家支援のコミットメントを示しています。リージョナルキャリアとエネルギー大手はますますハイパースケーラーと提携してエッジインフラを共同設置し、分散ベストプラクティスのグローバル普及を加速させています。

競合環境

分散クラウド市場は適度に断片化されています。Amazon Web Services, Inc.、Microsoft Corporation、Google LLCはハイパースケールフットプリントとパートナーエコシステムを組み合わせて、ターンキーのエッジとコアソリューションを提供しています。それぞれが独自のオペレーティングモデル(Outposts、Azure Arc、Anthos)を通信事業者のプレゼンスポイントとエンタープライズキャンパスに拡張しています。Equinix, Inc.は相互接続ハブとグローバルプラットフォームリーチを活用してコロケーションとソブリンクラウドゾーンをバンドルし、Broadcomに支援されたVMware, Inc.はCloud Foundationをパブリックサービスとネイティブに統合されたプライベートクラウドコントロールプレーンとして位置づけています。

戦略的アライアンスは競争の要となっています。Amazon Web Services, Inc.はBooz Allenと協力して安全な政府ワークロードを調整し、KyndrylはDatabricksと組んでAIパイプラインを合理化し、IBM Corporationはリギュレーテッドクライアントのためにマルチゾーンリージョンを導入しています。Cloudflare, Inc.、Akamai Technologies, Inc.、Vapor IO, Inc.などのエッジスペシャリストはマイクロ秒単位のコンテンツデリバリと5Gオフロードをターゲットにし、レイテンシークリティカルなアプリケーションでニッチを開拓しています。欧州とアジアのソブリンプロバイダーはコンプライアンス認証によって差別化し、規制対象エンティティにクラウドネイティブの弾力性を犠牲にすることなく代替調達オプションを提供しています。

資本配分のトレンドは参入障壁の上昇を確認しています。リーダー企業はGPU容量の拡大、再生可能エネルギー調達、液体冷却技術に数十億ドルを投じており、小規模な競合他社に規模の圧力をかけています。しかし、産業用AI、ヘルスケア診断、エネルギー資産管理などの垂直特化型ソリューションスタックは、スペシャリストが共有インフラの上に高付加価値サービスを挿入するための経路を提供しています。

分散クラウド産業リーダー

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FairPrice GroupはGoogle LLCと提携して「ストア・オブ・トゥモロー」を立ち上げ、クラウド接続カートとAIオペレーションポータルを統合して店内分析を向上させました。この戦略はGoogle LLCの小売垂直フォーカスを強化し、高集客環境での分散アーキテクチャを検証する具体的なエッジユースケースを示しています。

- 2025年6月:KyndrylはDatabricksとグローバルアライアンスを締結してエンタープライズデータ資産を近代化しました。この取引はKyndrylのマネージドサービスとDatabricksのレイクハウスプラットフォームを組み合わせ、両社が分散クラウド市場でAI駆動の移行を取り込む位置づけをしています。

- 2025年5月:IBM CloudはGPUパートナーシップとソブリンクラウドリージョンを発表し、AI需要の高まりと規制上の精査に合わせたポートフォリオを整合させ、コンプライアンスに敏感なクライアントの粘着性を強化しました。

- 2025年3月:シンガポールの情報通信メディア開発庁は耐障害性とセキュリティを優先する包括的なクラウドガイドラインを発行し、モノリシックデータセンターよりも分散トポロジーを事実上支持しました。プロバイダーは公共部門の契約に参加するためにこれらの国家基準にサービス設計を整合させる必要があります。

グローバル分散クラウド市場レポートの範囲

| セルフマネージド分散クラウド |

| プロバイダーマネージド分散クラウド |

| エッジマネージド分散クラウド |

| 大企業 |

| 中小企業 |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| サービスとしての機能(FaaS) |

| エッジサービス |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 製造 |

| 小売および電子商取引 |

| 政府および公共部門 |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | イスラエル |

| トルコ | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| 展開モデル別 | セルフマネージド分散クラウド | ||

| プロバイダーマネージド分散クラウド | |||

| エッジマネージド分散クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| サービスタイプ別 | サービスとしてのインフラストラクチャ(IaaS) | ||

| サービスとしてのプラットフォーム(PaaS) | |||

| サービスとしてのソフトウェア(SaaS) | |||

| サービスとしての機能(FaaS) | |||

| エッジサービス | |||

| 業種別 | ITおよび通信 | ||

| 銀行・金融サービス・保険(BFSI) | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造 | |||

| 小売および電子商取引 | |||

| 政府および公共部門 | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| シンガポール | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| トルコ | |||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年までの分散クラウドソリューションの予測収益は?

分散クラウド市場は2030年までに148億1,000万米ドルに達すると予測されており、エッジ、コア、ハイブリッド展開全体でCAGR 22.98%に牽引されています。

企業はデータ主権規則を満たすために分散クラウドをどのように活用していますか?

組織は国境内にエッジノードを配置して規制対象データをローカルで処理しながら、非機密ワークロードをグローバルリージョンにリンクし、シンガポール情報通信メディア開発庁とEUのデジタル運用耐障害性法の要件に整合させています。

2030年にかけて最も速く成長するサービスレイヤーはどれですか?

サービスとしてのインフラストラクチャ(IaaS)がCAGR 25.64%でリードしており、企業がコンテナ化されたGPU対応エッジ環境でレガシーシステムを近代化しています。

中小企業が以前よりも速く分散アーキテクチャを採用しているのはなぜですか?

消費ベースの価格設定、ローコードオーケストレーション、マネージドセキュリティバンドルにより、中小企業は重大な資本投資なしにエンタープライズグレードのクラウド機能にアクセスでき、CAGR 23.45%の採用を支えています。

分散クラウドはリアルタイム製造オペレーションをどのようにサポートしますか?

プライベート5Gとローカル処理により、マシンビジョンと予知保全のために10ミリ秒未満のレイテンシーが実現し、遠隔データセンターへの往復遅延が排除されます。

分散クラウドの拡大に伴うセキュリティ上の課題は何ですか?

分散ノード全体での広い攻撃対象領域は高度なゼロトラストフレームワークと熟練したサイバー人材を必要とし、労働力の不足が防衛戦略の複雑性を増しています。

最終更新日: