マルチクラウド市場規模とシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

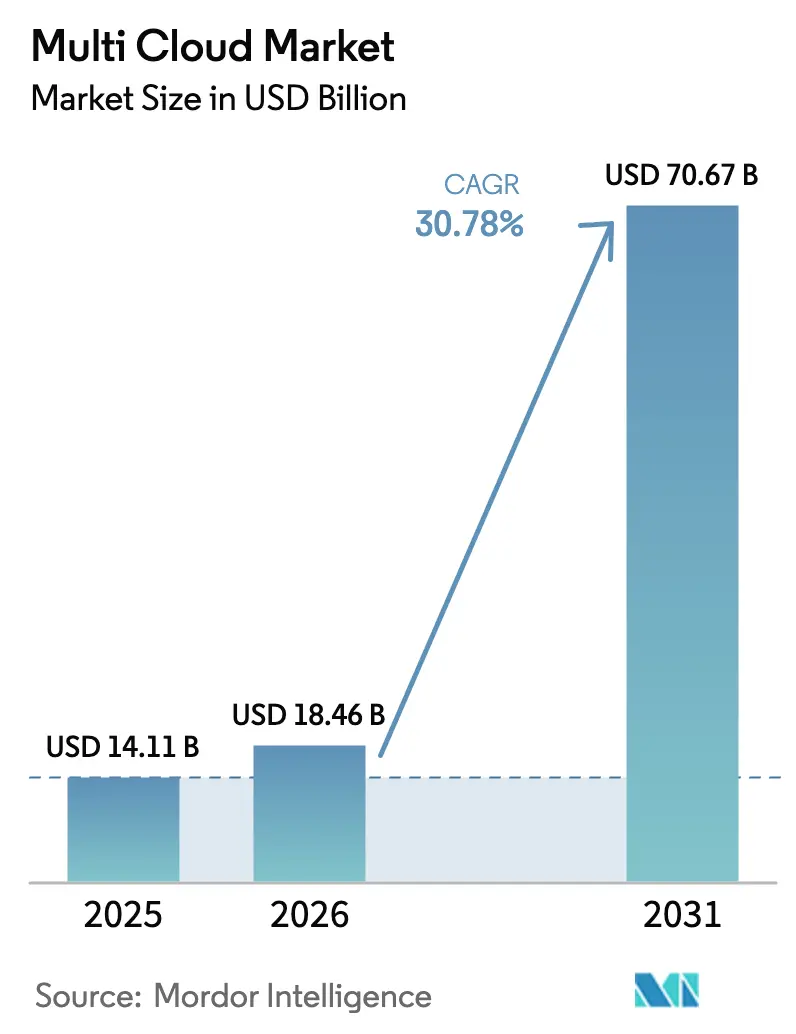

| 市場規模 (2026) | 18.46 十億米ドル |

| 市場規模 (2031) | 70.67 十億米ドル |

| 成長率 (2026 - 2031) | 30.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチクラウド市場分析

マルチクラウド市場規模は2025年に141億1,000万米ドルと評価され、2026年の180億4,600万米ドルから2031年には706億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は30.78%です。支出の勢いは、単純なベンダー分散化から、コスト・パフォーマンス・データ主権を考慮した協調的なワークロードオーケストレーションへの移行を反映しています。欧州連合および中東における主権クラウド規制、米国連邦政府の大規模なクラウド予算、カーボンアウェアなサービス配置がいずれもプラットフォーム需要を加速させています。ワークロードをリアルタイムでリサイズおよび再展開する人工知能エンジンは、クラウドコストを二桁台の割合で削減しながら、レイテンシとアップタイムを改善します。ベンダーエコシステムも進化しており、ハイパースケーラーは自社スタック内に管理機能を組み込む一方、独立系専門企業はプロバイダーをまたいで機能するポリシーベースのガバナンスを追加しています。スキル不足は依然として続いていますが、マネージドサービスパートナーと自動化がその人材ギャップを補っています。

主要レポートのポイント

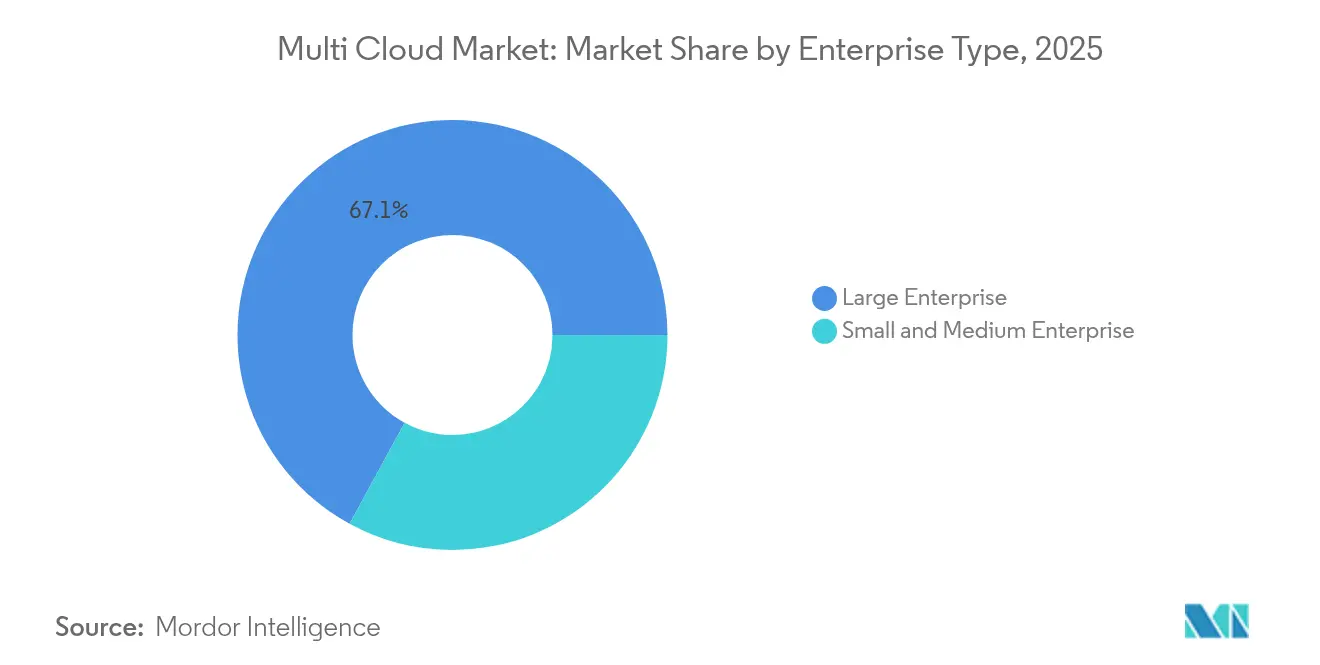

- 企業タイプ別では、大企業が2025年のマルチクラウド市場シェアの67.05%をリードし、中小企業は2031年までに年平均成長率(CAGR)34.10%で成長する見込みです。

- 展開モデル別では、ハイブリッド構成が2025年のマルチクラウド市場規模において収益シェアの55.88%を占め、2031年まで年平均成長率(CAGR)37.95%で拡大すると予測されています。

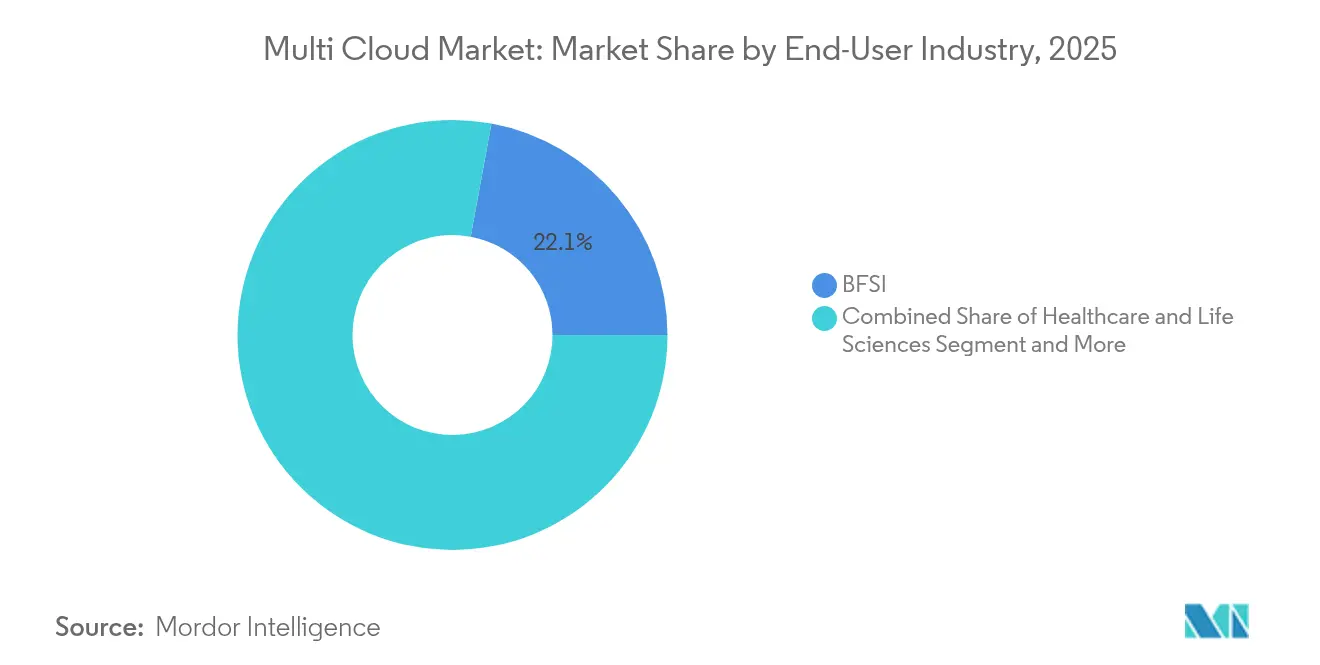

- エンドユーザー産業別では、BFSI部門が2025年のマルチクラウド市場規模において22.10%のシェアを保有し、ヘルスケアおよびライフサイエンスは2031年まで年平均成長率(CAGR)37.10%で上昇すると予測されています。

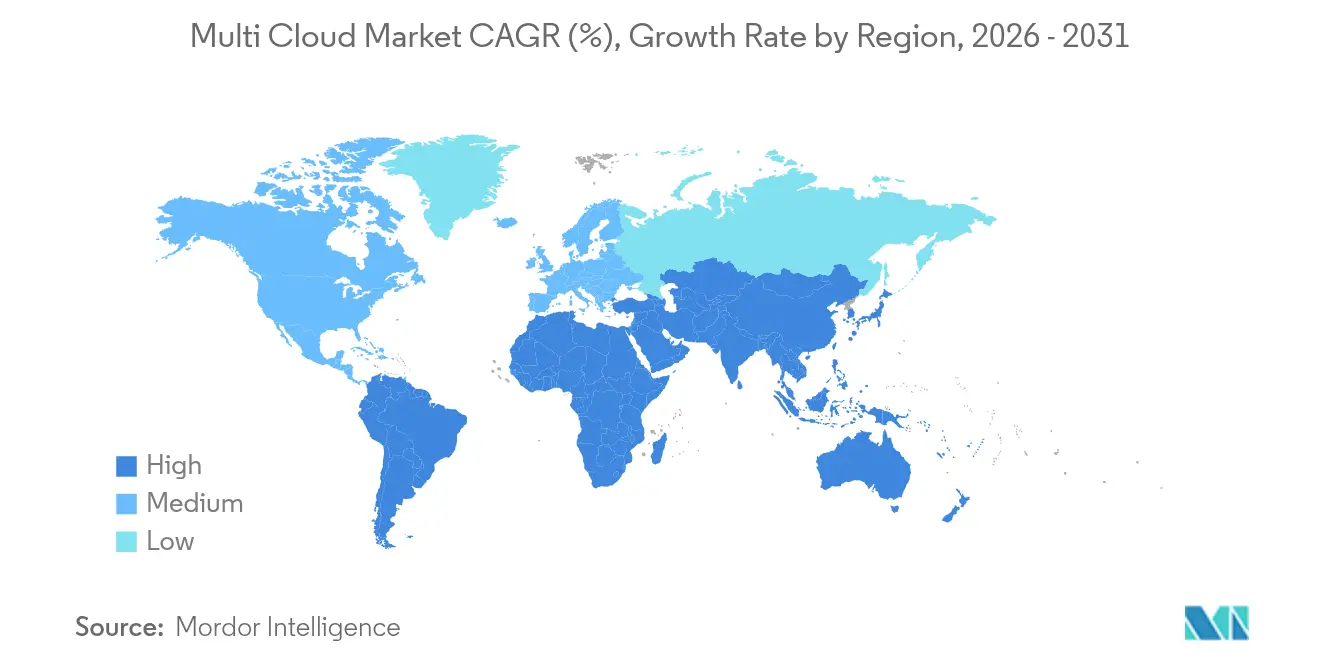

- 地域別では、アジア太平洋地域が2031年まで年平均成長率(CAGR)36.95%で最も急成長している地域であり、北米は2025年に34.75%で最大の収益貢献地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマルチクラウド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンダーロックインの 迅速な回避 | + 8.5% | 北米とEUでの早期採用を伴う グローバル | 中期 (2〜4年) |

| クラウドネイティブな ディザスタリカバリアーキテクチャへの需要 | +6.2% | BFSIおよびヘルスケア部門に集中した グローバル | 短期 (2年以内) |

| AI駆動の ワークロード配置エンジン | + 7.8% | アジア太平洋地域中心、 北米への波及 | 中期 (2〜4年) |

| 規制部門(EU、中東)における 主権クラウドの義務化 | +5.4% | 欧州および中東、 アジア太平洋地域へ拡大 | 長期 (4年以上) |

| ハイパースケーラーの インターコネクト料金最適化 | +4.7% | 高トラフィック地域に焦点を当てた グローバル | 短期 (2年以内) |

| カーボンアウェアな オーケストレーション要件 | +3.2% | EUおよび北米、 グローバルへ拡大 | 長期 (4年以上) |

| ベンダーロックインの 迅速な回避 | + 8.5% | 北米とEUでの早期採用を伴う グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ベンダーロックインの迅速な回避

企業は、単一のプロバイダーが重要なワークロードを管理しないよう調達ポリシーを書き直しています。AzureとオンプレミスのVMwareエステート間のサブスクリプションポータビリティは新しいアプローチを示しており、チームに価格交渉における優位性とプロバイダー障害時の回復力を与えています。[1]Broadcom プレスルーム、「VMware Cloud Foundation サブスクリプションポータビリティ」、broadcom.com独自インターフェースをマスクするクラウド非依存コンソールにより、開発者はリファクタリングなしにアプリケーションを再展開でき、切り替えの障壁を下げ、ハイパースケーラー間の競争入札を促進します。

クラウドネイティブなディザスタリカバリアーキテクチャへの需要

金融および医療環境におけるゼロダウンタイムの義務化により、リカバリ設計は夜間バックアップから複数クラウドにまたがる継続的レプリケーションへと移行しています。機関はデータベースをほぼリアルタイムでレプリケートし、リカバリ目標を数分単位に短縮する自動フェイルオーバーをスクリプト化しています。この設計は地域ゾーンを障害から保護し、実証可能なセカンダリサイトを求める規制当局の要件を満たします。

AI駆動のワークロード配置エンジン

機械学習スケジューラは、すべてのジョブの宛先を選択する前に、過去の使用状況、スポット価格、レイテンシ、カーボン強度を分析します。Kubernetes上で動作する拡張TOPSISアルゴリズムは応答時間を最大36%短縮し、スループットを半分向上させ、予測的配置の価値を証明しています。エンジンがインスタンスを適切なサイズに調整し、オフピーク時間帯にバッチジョブを低コスト地域にシフトすることで、企業は15〜25%の支出削減を記録しています。

規制部門における主権クラウドの義務化

欧州および中東の規制当局は現在、重要なデータを国境内に留めることを要求しており、多国籍企業は地域に限定されたクラウドゾーンを構築することを余儀なくされています。Azure GovernmentとAWS GovCloudは、公共部門のワークロード向けに認定されたリングフェンスされたインフラで対応しています。[2]Bacancy Technology アナリスト、「主権クラウドトレンド2025」、bacancytechnology.com 企業はスタックを分割しており、規制対象データはローカルの主権クラウドに保存され、顧客体験レイヤーはスケールのためにグローバルリージョンで稼働します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチクラウドSRE人材プールにおける 継続的なスキル不足 | -4.8% | アジア太平洋地域と新興市場で 深刻なグローバル | 中期 (2〜4年) |

| クラウド間での セキュリティ態勢の不一致 | -3.2% | 規制産業に集中した グローバル | 短期 (2年以内) |

| エグレス料金の予測不可能性の 拡大 | -2.7% | データ集約型部門で高影響な グローバル | 短期 (2年以内) |

| レガシーモノリスの ワークロードポータビリティの制限 | -2.1% | 北米とEU、 レガシー重視産業 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

マルチクラウドSRE人材プールにおける継続的なスキル不足

企業の62%がAIおよびクラウドスキルの不足を報告しており、41%は十分な資格を持つエンジニアを採用できず、給与の高騰とプロジェクトスケジュールの延長を招いています。[3]SoftwareOne クラウドアドバイザリー、「2025年クラウドスキル調査」、softwareone.comマネージドサービスプロバイダーとスキルアッププログラムが圧力を緩和していますが、特に新興経済圏においてグローバルなギャップを完全に補うことはできません。

クラウド間でのセキュリティ態勢の不一致

各プロバイダーは独自のアイデンティティモデル、ログツール、コントロールプレーンを適用しており、セキュリティチームは複数のダッシュボードを管理することを余儀なくされています。企業の4分の3は、ツールの寄せ集めが攻撃者に悪用されるブラインドスポットを生み出していることを認めています。統合されたクラウドネイティブアプリケーション保護プラットフォームが解決策を約束していますが、統合の複雑さが近期の採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

企業タイプ別:中小企業がプラットフォームの民主化を加速

中小企業は2031年まで年平均成長率(CAGR)34.10%で最も急成長しているコホートを代表しています。手頃な価格のSaaSコンソールとマネージドサービスにより、リソースに制約のあるITチームにエンタープライズグレードのガバナンスが開放され、マルチプロバイダーエステートに関連していた技術的障壁が低下しています。中小企業向けのマルチクラウド市場規模は、ターンキーバンドルにコスト分析、ポリシー自動化、ワンクリック移行が含まれるにつれて急激に上昇すると予測されています。マネージドサービスパートナーがオンデマンドで専門知識を提供し、中小企業は深いSREチームを雇用することなくAI最適化を試験的に導入できます。

大企業は、そのエステートがパブリッククラウド、オンプレミスクラスター、数百の分散エッジノードにまたがるため、依然として収益の中核を担っています。これらの組織は、移行中にモノリスをリファクタリングし、リソース割り当てを時間単位で微調整するAI駆動プロファイラーを試験的に導入しています。製品ロードマップと標準化団体に影響を与え、後に中小企業に普及するツールを誘導しています。統合の複雑さとレガシー負債が成長を抑制していますが、その予算は持続的なプラットフォーム支出を保証し、マルチクラウド市場をイノベーションサイクルに維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開タイプ別:ハイブリッドモデルが二重のリーダーシップを確立

ハイブリッドトポロジーは2025年のマルチクラウド市場規模において55.88%のシェアを占め、年平均成長率(CAGR)37.95%で最も急速な拡大を記録しています。企業はレイテンシが重要な資産や規制対象資産をオンプレミスまたはコロケーションサイトに配置しながら、分析や季節的なウェブ負荷をパブリックリージョンにバーストさせています。自動化されたコネクタにより境界が見えなくなり、チームは手動介入なしに容量をシフトできます。

プロバイダーのコンプライアンス認証が増加するにつれて、パブリッククラウドの展開は拡大し続けています。プライベートクラウドは、カスタムハードウェア、主権管理、または決定論的スループットが不可欠な場所での存在感を維持しています。スペクトルは、あらゆるエンドポイントを検出・管理する統合コントロールプレーンに向けて収束しており、これはスナップショット、レプリケーション、ワークロードモビリティにまたがるハイブリッド可視性を統合するバックアップベンダーが強調する設計目標です。

エンドユーザー産業別:ヘルスケアが成長ペースを設定

ヘルスケアおよびライフサイエンスは2031年まで年平均成長率(CAGR)37.10%を達成する軌道にあります。電子健康記録ベンダーは、アップタイムを保証し居住法規を満たすマルチリージョンインフラに移行しています。診断用AIモデルはGPUクラスターを必要とし、病院のデータセンター限界を超えることが多いため、プロバイダーはそれらのタスクをクラウドアクセラレータに送りながら、機密識別子をプライベートノードに保持しています。

BFSIはディザスタリカバリとアルゴリズム取引の回復力のためにマルチクラウドを早期に採用し、22.10%のシェアで最大の収益ブロックを保有しています。継続的インテグレーションパイプライン、リスク分析、顧客向けアプリは、レイテンシと規制ルールを満たすために異なるプロバイダーに配置されています。小売業と製造業がこれに続き、地域最適化された分析ハブに接続されたエッジゲートウェイにIoTテレメトリを組み込んでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北米は、連邦政府および企業による長年の投資を経て、2025年収益の34.75%を貢献しました。米国政府だけで2025会計年度のクラウドに83億米ドルを充当し、請負業者とインテグレーターのオーケストレーション専門知識の向上を促進しました。金融サービス、メディア、テクノロジー企業は、深いスキルベースと豊富なインターコネクトファブリックを活用して、適切に管理されたマルチクラウドエステートを発展させました。カナダはハイブリッド展開を優先するデータ主権管理を施行しており、メキシコのニアショアリングブームは国境を越えたクラウド調整への需要を高めています。

アジア太平洋地域は年平均成長率(CAGR)36.95%で最も急成長している地域です。中国のクラウドインフラ支出は、国内プレーヤーがAI最適化リージョンを立ち上げた2024年に92億米ドルに達しました。インドのデジタル公共財イニシアチブは政府のワークロードをオンラインにし、主権マルチクラウドコントロールプレーンへの下流需要を生み出しています。日本と韓国は先進的な製造業と、国内およびグローバルリージョンにまたがるリアルタイム分析を組み合わせており、精密なスケジューラ配置ロジックを必要としています。

欧州は規制当局がデータローカル保証を求める中、着実に成長しています。ドイツ、英国、フランスは、規制対象データセットをローカルにルーティングしながら、バースト分析のためにグローバルクラウドを活用する主権ノードを展開しています。ベンダーは「トラステッドクラウド」ラベル、監査済みアクセスパス、顧客が保持する暗号化キーエスクローで対応しています。中東はこのパターンを踏襲し、政府クラウドフレームワークを基盤とする新しいハイパースケールリージョンに主権機能を追加しています。

競争環境

マルチクラウド市場は中程度の断片化を特徴としています。VMwareは仮想化、コスト分析、サステナビリティダッシュボードを組み合わせています。Microsoft、AWS、Googleはクロスクラウドガバナンスを自社スイートに組み込み、ワークロードをより広いエコシステム内に留めることを目指しています。ニッチベンダーは深さで差別化しており、Flexeraはライセンスコンプライアンス、CoreStackはポリシー自動化、CloudBoltはテンプレート駆動のセルフサービスに注力しています。

戦略的統合が加速しています。IBMは64億米ドルのHashiCorp買収を完了し、TerraformとVaultを自動化カタログに組み込み、セキュリティデフォルトを備えた統合インフラストラクチャーアズアコードへの需要を示しました。Hewlett Packard EnterpriseはMorpheus DataをGreenLakeプラットフォームの強化のために買収し、CiscoはCloudBoltを追加してシングルペイン管理を推進しました。資金調達ラウンドも活発で、CloudZeroはAI主導のコスト最適化を拡大するために5,600万米ドルを確保しました。

水平展開としては、VMwareが仮想化スタックによりユーザーが12億メートルトンの炭素排出を回避するのを支援したというサステナビリティの主張があり、グリーンな差別化要因を提供しています。ハイパースケーラーはプロモーション期間中にインターコネクト料金を免除し、クロスリージョンアーキテクチャを促進しながらも、ワークロードを自社ファブリックに引き寄せています。全体として、購入者はプラットフォームを選択する際にエコシステムの幅、自動化の深さ、カーボンレポーティング機能を重視しています。

マルチクラウド産業リーダー

Dell Technologies Inc.

Microsoft Corp.

IBM Corp.

VMware Inc.

Oracle Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:IBMはHashiCorpの64億米ドルの買収を完了し、TerraformとVaultをIBMのハイブリッドクラウド自動化スイートに追加しました。

- 2024年8月:Hewlett Packard EnterpriseはMorpheus Dataを買収し、マルチクラウドオーケストレーションとFinOpsをGreenLakeに統合しました。

- 2025年1月:Google CloudはCloudSimpleの買収を完了し、VMware移行機能でAnthosを拡張しました。

- 2024年10月:CiscoはCloudBolt Softwareの買収を完了し、Cisco Intersight内のガバナンスとコスト最適化を強化しました。

グローバルマルチクラウド市場レポートの範囲

マルチクラウド(multi-cloudまたはmulti cloudとも表記)は、企業が統一された異種アーキテクチャ内に統合された、多様なパブリックベンダーからの複数のクラウドコンピューティングサービスを活用する戦略を指します。この戦略はクラウドインフラの能力を強化するだけでなく、関連コストを最適化します。さらに、クラウド資産、ソフトウェア、アプリケーションなどをさまざまなクラウドホスティング環境に分散させることを包含しています。通常、マルチクラウドアーキテクチャは2つ以上のパブリッククラウドと複数のプライベートクラウドを採用します。このマルチクラウド構成の主な目標は、単一のクラウドプロバイダーへの依存を減らし、ベンダーロックインのリスクを効果的に軽減することです。

本レポートはマルチクラウド企業を対象とし、市場は展開(パブリック、プライベート、ハイブリッド)、エンドユーザー産業(BFSI、ヘルスケア、製造業、小売業および電子商取引、政府・防衛、エネルギー・公益事業、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、その他の地域)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| 大企業 |

| 中小企業 |

| パブリック |

| プライベート |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売業および電子商取引 |

| 製造業 |

| ITおよび通信 |

| 政府および公共部門 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 企業タイプ別 | 大企業 | ||

| 中小企業 | |||

| 展開タイプ別 | パブリック | ||

| プライベート | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 小売業および電子商取引 | |||

| 製造業 | |||

| ITおよび通信 | |||

| 政府および公共部門 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

マルチクラウド市場の現在の規模はどのくらいですか?

マルチクラウド市場は2026年に180億4,600万米ドルと評価されています。

マルチクラウド市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率(CAGR)30.78%で拡大し、2031年までに706億7,000万米ドルに達すると予測されています。

どの展開モデルが市場をリードしていますか?

ハイブリッドアーキテクチャが55.88%の収益シェアと年平均成長率(CAGR)37.95%という最高の成長軌道でリードしています。

どの産業セグメントが最も急速に成長していますか?

ヘルスケアおよびライフサイエンスが最も急速な成長を示しており、2031年まで年平均成長率(CAGR)37.10%と予測されています。

最大の地域市場はどこですか?

北米は公共部門および企業投資に牽引され、2025年収益の34.75%で最大のシェアを保有しています。

最終更新日: