クラウドバックアップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.13 十億米ドル |

| 市場規模 (2031) | 21.62 十億米ドル |

| 成長率 (2026 - 2031) | 24.84% CAGR |

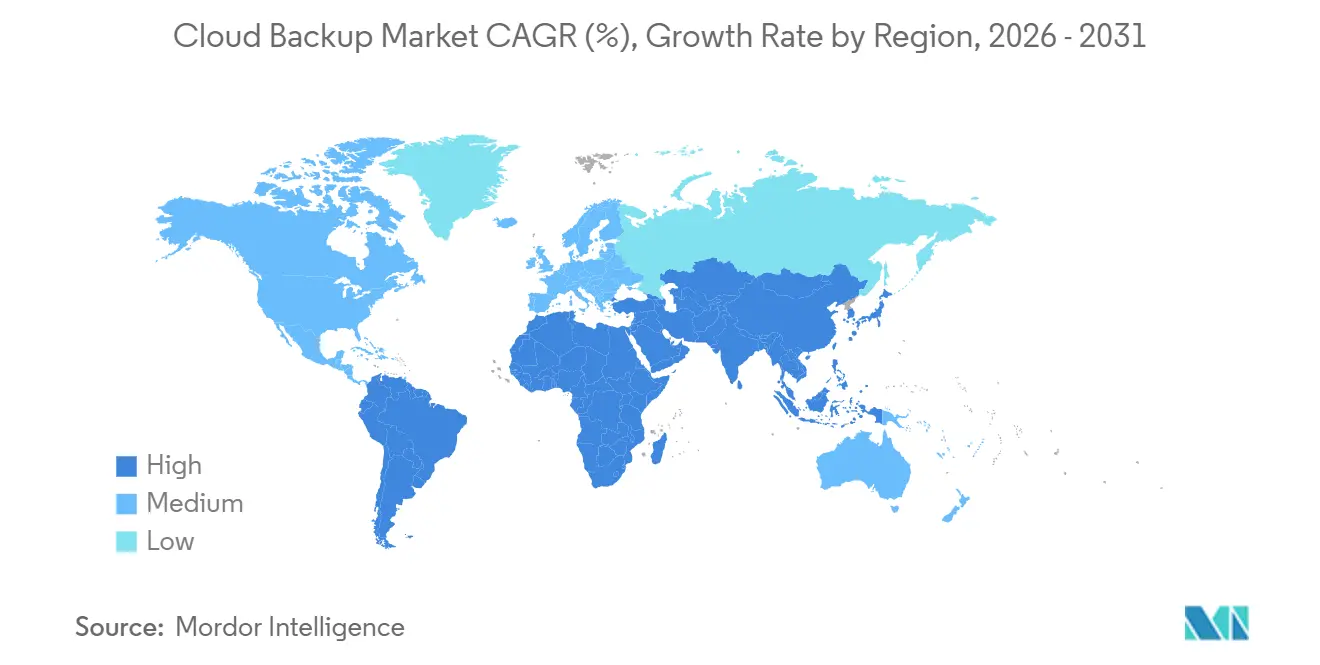

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドバックアップ市場分析

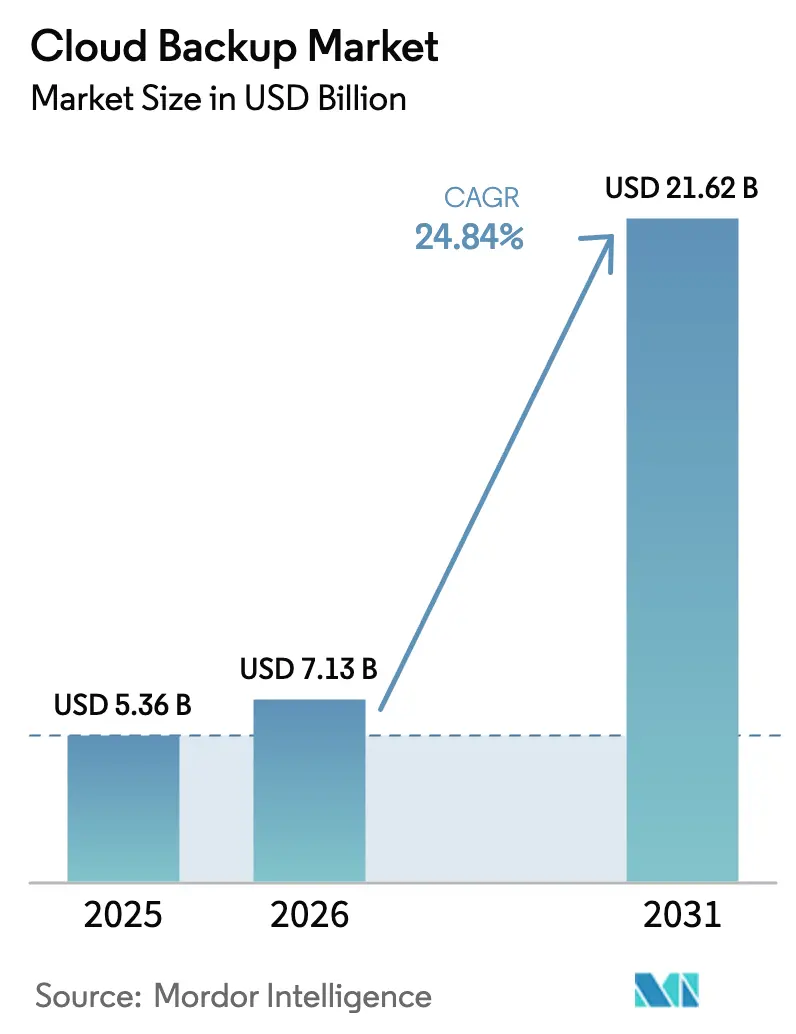

クラウドバックアップ市場規模は2025年に53億6,000万米ドルと評価され、2026年の71億3,000万米ドルから2031年には216億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)において年平均成長率24.84%で成長する見込みです。

サイバー恐喝の激化、SaaSの急速な普及、および厳格なデータ耐障害性規制が、テープライブラリから弾力的なクラウドリポジトリへの移行を加速させています。ベンダーがハイパースケーラーのバンドルに対抗するためのスケール確保を目指す中、業界再編が加速しています。一方、従量課金制の価格設定がデータ成長に合わせた支出の再調整を促しています。データローカライゼーション義務が国内ボールトへのアーキテクチャ分散化を進め、イミュータブルストレージはランサムウェア保険の必須要件となり、マネージドサービス専門業者は特に中小企業において運用上の複雑性を活かしたビジネス機会を獲得しています。これらのダイナミクスは、主要な産業垂直市場全体にわたる長期的な導入モメンタムを強化しています。

主要レポートのポイント

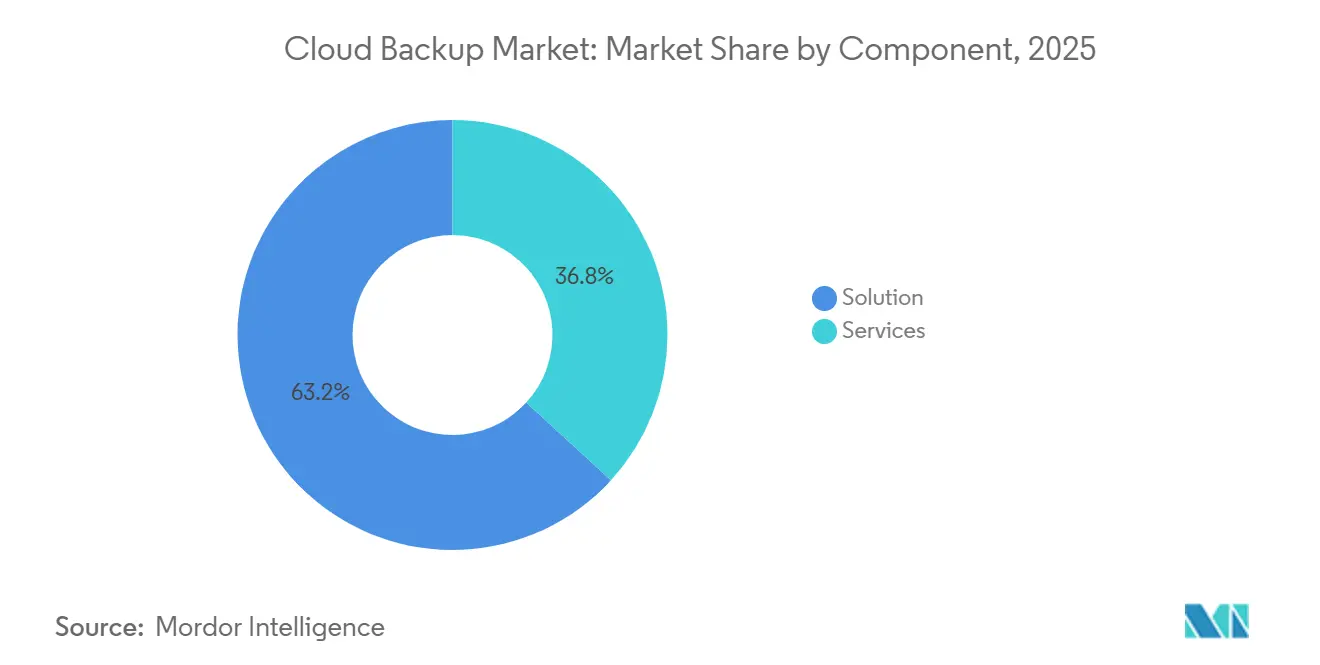

- コンポーネント別では、ソリューションライセンスおよびストレージサブスクリプションが2025年のクラウドバックアップ市場の63.19%を占め、一方サービスは2031年に向けて年平均成長率25.99%でより速く拡大しています。

- デプロイメントモデル別では、パブリッククラウドが2025年の収益の48.41%をリードし、ハイブリッドクラウドは2031年までの年平均成長率25.59%で最も高い成長が見込まれています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年の需要の26.06%を占め、ヘルスケアは2031年に向けて年平均成長率26.71%で成長すると予測されています。

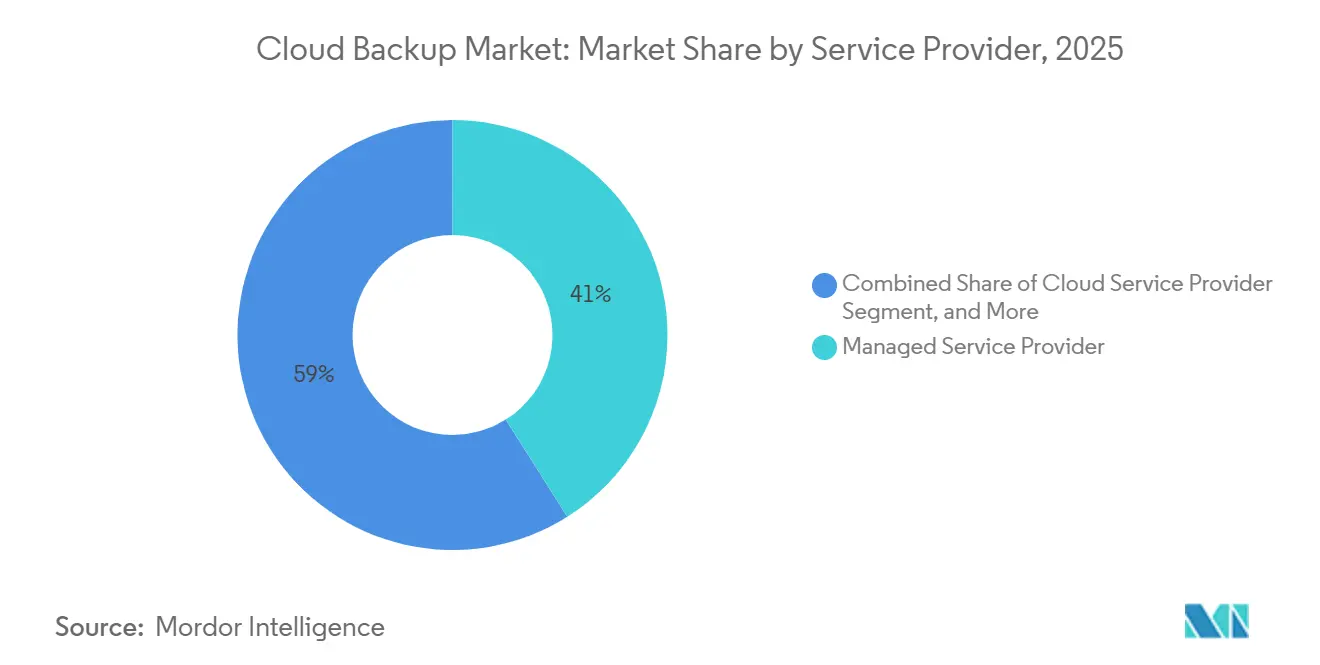

- サービスプロバイダー別では、マネージドサービスプロバイダーが2025年に41.04%のシェアを獲得し、クラウドおよびテレコムプロバイダーを上回る年平均成長率26.32%で拡大すると予測されています。

- 組織規模別では、大企業が2025年の収益の57.22%を占め、中小企業は2031年までに年平均成長率26.19%で成長すると予測されています。

- 地域別では、北米が2025年の収益の35.06%を占め、アジア太平洋地域は年平均成長率26.89%で2031年に向けて最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクラウドバックアップ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手頃でスケーラブルなストレージを必要とするデータ生成の大幅な増加 | +5.20% | 北米およびアジア太平洋地域でピーク強度を持つグローバル | 長期(4年以上) |

| 統合バックアップ需要を促進するSaaSプラットフォームの企業導入加速 | +4.80% | 北米および欧州が主導するグローバル | 中期(2年~4年) |

| 企業全体のクラウドコンピューティング成熟度の向上 | +4.10% | 北米および欧州が中核、アジア太平洋地域への波及 | 中期(2年~4年) |

| データ保護および耐障害性義務に関する規制強化 | +3.90% | 欧州(GDPR)、北米(CCPA、HIPAA)、アジア太平洋(PIPL、DPDP) | 短期(2年以内) |

| ランサムウェア保険コンプライアンスのためのイミュータブルストレージ導入の急増 | +3.60% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| バックアップフットプリントを最適化するAIベースのデータ分類の利用拡大 | +2.80% | 北米および欧州が早期採用者、アジア太平洋地域での段階的な普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手頃でスケーラブルなストレージを必要とするデータ生成の大幅な増加

企業は2024年に120ゼタバイトのデータを生成し、固定容量アレイに負荷をかけています。従量課金制のクラウドバックアップはコストをアクティブなデータセットに合わせ、3年ごとのハードウェア更新サイクルを不要にします。Amazon S3 Glacier Instant Retrievalなどのハイパースケーラーのコールドオブジェクト層は、ギガバイト当たり1セント未満の価格を実現し、不釣り合いな支出なしに10年間の保持を可能にします。[1]AMAZON、「Amazon S3 料金」、aws.amazon.com変更されたブロックのみを転送するエッジキャッシングが帯域幅の制限を緩和し、バックアップテレメトリの分析が積極的なキャパシティプランニングを支援します。これらの要因が総合的にクラウドバックアップ市場への持続的な需要を支えています。

統合バックアップ需要を促進するSaaSプラットフォームの企業導入加速

Microsoft 365は2024年に有料シートが4億席を超えましたが、Microsoftの共同責任モデルはアプリケーション層の保護を除外しています。[2]MICROSOFT、「Microsoft 365 共同責任モデル」、learn.microsoft.comそのため企業は、93日間のごみ箱ウィンドウ外でExchange、SharePoint、OneDriveのデータをスナップショットするワークロード対応ツールを導入しています。SalesforceやGoogle Workspaceにも同様のギャップが存在し、企業が現在使用するSaaSツールの平均数は130に上ります。異なるAPIにわたって詳細なスナップショットを調整する統合ポリシーエンジンが重要となり、クラウドバックアップ市場をSaaSガバナンスの中核的な柱として位置づけています。

企業全体のクラウドコンピューティング成熟度の向上

ハイブリッドおよびマルチクラウドバックアップが2025年のデプロイメントの78%を支え、単一のコントロールプレーン下でオンプレミスクラスター、ハイパースケーラーインスタンス、Kubernetesワークロードのカバレッジが求められています。SaaS提供の管理がサイト固有のエージェントを不要にし、平均復旧時間を短縮します。コンテナ環境では、永続ボリュームと構成メタデータを含むスナップショットが必要であり、ポリシーの移植性が拡大するプロバイダーポートフォリオの中でロックインを回避するのに役立ちます。この成熟度がクラウドバックアップ市場への継続的な需要を加速させています。

データ保護および耐障害性義務に関する規制強化

GDPR第32条は迅速な復旧を義務付け、米国規制S-Pは30日間の侵害通知期限を設定し、CISA指令23-01は連邦システムのイミュータブルコピーを要求しています。[3]米国証券取引委員会、「規制S-P改正」、sec.gov中国のPIPLとインドのDPDPは国内ストレージを義務付け、アーキテクチャを国別ボールトに分散させています。ヘルスケア機関はHIPAAの暗号化および監査要件も満たす必要があります。コンプライアンスの複雑性がバックアップを保険的措置から取締役会レベルの優先事項へと引き上げ、クラウドバックアップ市場の拡大を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なデータ主権および国境を越えたデータ転送制限 | -2.40% | 欧州(GDPR)、中国(PIPL)、インド(DPDP)、ブラジル(LGPD) | 短期(2年以内) |

| マルチテナントクラウドに関するプライバシーおよびセキュリティへの継続的な懸念 | -1.80% | 欧州および北米で特に厳しい監視が行われるグローバル | 中期(2年~4年) |

| リカバリー経済性を妨げるハイパースケーラーのデータエグレス料金の高騰 | -2.10% | マルチクラウドおよびハイブリッドデプロイメントに特に影響するグローバル | 中期(2年~4年) |

| 運用技術ワークロード向けエッジグレードバックアップソリューションの不足 | -1.30% | アジア太平洋、欧州、北米の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なデータ主権および国境を越えたデータ転送制限

中国のPIPLは個人データの国内保管を義務付け、インドのDPDPは政府が制限カテゴリを指定する権限を与えています。欧州の輸出業者は転送前に第三国の監視法を確認する必要があり、デューデリジェンスのオーバーヘッドが増大しています。これらの規制は多国籍企業に複数の管轄区域にわたるリポジトリの複製を強いてインフラコストを引き上げる一方、クラウドバックアップ市場内での地域支出を刺激しています。

リカバリー経済性を妨げるハイパースケーラーのデータエグレス料金の高騰

AWS、Azure、Googleはアウトバウンドトラフィックに対してギガバイト当たり0.08~0.12米ドルを課金しています。100テラバイトの単一リストアでは最大12,000米ドルのコストが発生し、定期的なテスト演習を妨げています。Amazonは2024年に恒久的な移行に対するエグレス料金を廃止しましたが、標準的なリカバリー操作は引き続き課金対象であり、企業をプライマリコピーをオンプレミスに置くハイブリッドトポロジーへと誘導しています。係争中の独占禁止法調査がこの抑制要因を緩和する可能性がありますが、現在の料金はエグレスが多い産業においてクラウドバックアップ市場の採用曲線を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑性によるサービスの拡大

ソリューション契約が2025年の収益の63.19%を占めましたが、サービスは年平均成長率25.99%でより速く成長すると予測されています。サービスのクラウドバックアップ市場規模は、アーキテクチャ設計、ポリシースクリプティング、マネージドテストへの需要増加を反映しています。マルチテナントSaaS、コンテナクラスター、レガシーメインフレームを管理する企業は統合を専門家にアウトソースし、取引価値を高めています。ベンダーはAIを組み込んでデータを分類し、保持層を自動的に割り当て、ストレージオーバーヘッドを削減しながらコンプライアンス態勢を強化しています。

サービスの成長は、ストレージ、ソフトウェア、サポートをバンドルした従量課金サブスクリプションによって強化されています。Metallicは保護されたワークロードごとに課金し、財務チームの調達を簡素化しています。バックアップの整合性の独立した検証が規制上の定番となり、サードパーティ監査サービスを後押ししています。ISO 27001またはSOC 2認証を持つマネージドサービスプロバイダーがプレミアム契約を獲得し、クラウドバックアップ市場の長期的な拡大を支えています。

デプロイメントモデル別:主権と弾力性のバランスをとるハイブリッド構成

パブリッククラウドが2025年の需要の48.41%をリードしましたが、企業が国内義務とハイパースケーラーの経済性を調和させる中、ハイブリッドクラウドは年平均成長率25.59%で成長すると予測されています。規制当局がデータローカライゼーションを規定しながら取締役会がオフサイト冗長性を主張する場合、ハイブリッド設計のクラウドバックアップ市場シェアが上昇します。ハイブリッドトポロジーは階層型リカバリーもサポートします。ミッションクリティカルなワークロードはオンプレミスコピーから数分以内に復旧し、アーカイブデータはクラウドリポジトリから数時間かけて復旧します。

エッジコンピューティングがハイブリッドの関連性を広げています。店舗、工場、タワーがオフピーク時間帯にローカルスナップショットを中央クラウドにレプリケートし、帯域幅のヘッドルームを確保します。2024年に施行されたEUデータ法はプロバイダーにポータビリティの確保を義務付け、移行リスクを削減してハイブリッド採用をさらに後押ししています。全体として、柔軟なデプロイメント選択はクラウドバックアップ市場における主要な購入基準であり続けています。

エンドユーザー産業別:ランサムウェア急増の中で加速するヘルスケア

銀行・金融サービス・保険がバーゼルIIIの復旧目標とPCI DSS暗号化規則に後押しされ、2025年の収益の26.06%を供給しました。ヘルスケアはランサムウェア攻撃の増加と保険会社が保険引受前にイミュータブルコピーを要求するようになったことで、2031年までに最速の年平均成長率26.71%が見込まれています。ヘルスケアのクラウドバックアップ市場規模は、リカバリーポイントを運用認証情報から分離するボールト機能に支えられ、大幅に拡大しています。

製造、メディア、小売、政府機関の購買者が追い風を加えています。メディア企業はペタバイト規模の映像を保護し、小売業者は分散した販売時点管理データを保護し、政府機関はNIST SP 800-53のベンチマークに準拠しています。各垂直市場は独自のワークロードミックスを持ちますが、すべてがクラウドバックアップ市場への総需要を維持するイミュータブルでAPI統合されたリカバリーワークフローに収束しています。

サービスプロバイダー別:チャネル流通を支配するマネージドサービスプロバイダー

マネージドサービスプロバイダーが2025年に41.04%のシェアを保有し、年平均成長率26.32%で成長すると予測されています。集約された購買力によりマネージドサービスプロバイダーはストレージ割引を交渉し、ホワイトラベルのバックアップ・アズ・ア・サービスプラットフォームを提供できます。Veeamのプログラムは35,000社以上のパートナーを登録し、スケールレバレッジを例示しています。テレコムキャリアとハイパースケーラーはネイティブオプションを提供していますが、その機能開発速度はベストオブブリード専門業者に遅れをとっており、マネージドサービスプロバイダーの健全な差別化を維持しています。

サイバーリカバリーのアドオンがマージンを向上させます。ボールトホスティング、インシデントレスポンス、四半期ごとの演習がコモディティストレージを超えた価値を強調しています。企業がOpExの予測可能性を追求する中、サブスクリプションバンドルがスポット対応型課金を置き換え、マネージドサービスプロバイダーの長期的な収益を維持し、クラウドバックアップ市場内でのポジションを拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:クラウドネイティブの簡便性を採用する中小企業

大企業が2025年の収益の57.22%を占めましたが、中小企業は2031年までに年平均成長率26.19%で大企業を上回ると予測されています。エグレス料金なしの定額バンドルが予算制約のある企業に響いています。Backblazeの前年比25%の成長がこのモメンタムを裏付けています。自動化されたポリシーテンプレート、事前構築済みのSaaSコネクター、ブラウザベースのダッシュボードが専門スタッフを不要にし、中小企業がエンタープライズグレードの耐障害性を実現できるようにしています。

一方、複雑な環境が大企業をハイエンドプラットフォームへの投資に留めています。OracleおよびSAP向けのデータベース整合性スナップショット、さらにサーベンス・オクスリー法向けの詳細な監査エクスポートがプレミアムライセンスの更新を促進しています。両コホートが階層的な需要を維持し、クラウドバックアップ市場のユーザーベースを拡大しています。

地域分析

北米は早期のクラウド採用と成熟した事業継続計画のおかげで2025年の収益の35.06%を占めました。HIPAA、サーベンス・オクスリー法、州の侵害法がコンプライアンスの緊急性を生み出し、密なハイパースケーラーのフットプリントがレイテンシを削減して地域内リストアを可能にしています。アジア太平洋地域は2031年に向けて世界最速の年平均成長率26.89%で拡大すると予測されています。中国のPIPLとインドのDPDPが国内ストレージを義務付け、アーキテクチャを分散させながらも両国のクラウドバックアップ市場を押し上げるローカライズされた支出を促進しています。

欧州の状況はGDPRと、詳細な輸出管理を要求する標準契約条項によって定義されています。EU可用性ゾーン内にデータをホストするプロバイダーは調達上の優位性を享受し、イミュータブルアーカイブはレコードの整合性を損なうことなく第17条「消去権」の要求を満たすのに役立ちます。南米、中東、アフリカは依然として新興市場ですが魅力的です。ブラジルのLGPDはGDPRを模倣し、暗号化と報告要件を促進しています。湾岸諸国は外国直接投資を誘致するためにソブリンクラウドを構築しています。[4]AMAZON、「グローバルインフラストラクチャ」、aws.amazon.com

レイテンシに敏感なワークロードが企業に複数の地域にわたるレプリケーションを促しています。AWSは33のグローバルリージョンを持ち、Azureは60以上を運営し、きめ細かいボールト配置を可能にしています。店舗、工場、または携帯電話タワーのエッジマイクロデータセンターが別の層を追加し、中央リポジトリへの同期前にローカルスナップショットを必要としています。これらの地理的なニュアンスが総合的にクラウドバックアップ市場の堅固な地域パイプラインを強化しています。

競合状況

クラウドバックアップ市場は中程度の集中度を示しています。ハイパースケーラーのAmazon Web Services、Microsoft、Google、IBM、Oracleは統合スタックを活用していますが、Veeam、Veritas、Commvault、Cohesity、Rubrik、Acronis、Druva、Arcserveなどの専門業者はイミュータブルストレージ、ランサムウェアオーケストレーション、アプリケーション対応スナップショットを通じて競争力を維持しています。Rubrikの2024年4月のIPOは56億米ドルの評価額で7億5,200万米ドルを調達し、サイバーリカバリーボールトの拡張に充てられました。2024年12月のCohesityとVeritasの合併により、12,000顧客を持つ70億米ドルの企業が誕生しました。

戦略的テーマには、永続ライセンスからサブスクリプションへの移行、AIによるデータ分類、予測的キャパシティプランニングが含まれます。Veeamの2025年12月における17億3,000万米ドルのSecuriti買収完了により、低優先度データをコールドストレージに階層化する自動感度ラベリングが組み込まれました。製造業およびエネルギーネットワーク向けのエッジおよび運用技術保護、ならびにWorkdayやServiceNowなどの新興SaaSプラットフォームのカバレッジにおいてホワイトスペースの機会が残っています。

スタートアップはゼロトラストアーキテクチャを重視し、削除に多要素認証を要求し、不正なアクションにフラグを立てる書き込み一回限りのログを採用しています。ハイパースケーラーが基本的なバックアップをより広範なIaaSコントラクトにバンドルする中、専門業者はより速いリストア時間、ポリシーの粒度、クロスプラットフォームインテリジェンスによって差別化しています。この相互作用がクラウドバックアップ市場全体にわたる健全な競争と継続的なイノベーションを維持しています。

クラウドバックアップ産業リーダー

IBM Corporation

Backblaze Inc.

Barracuda Networks, Inc.

Microsoft Corporation

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Veeamは17億3,000万米ドルのSecuriti買収を完了し、AIによるデータ分類を統合してポリシー割り当てとストレージ階層化を自動化しました。

- 2025年10月:Veeamはコンプライアンス報告機能を強化するため、17億3,000万米ドルでSecuritiを買収する計画を発表しました。

- 2025年2月:MicrosoftはMicrosoft 365保護のためのAzure統合を深化させるためVeeamへの戦略的投資を行いました。

- 2024年12月:CohesityはVeritasとの合併を完了し、年間経常収益15億米ドルを持つ70億米ドルのデータ管理ベンダーを誕生させました。

グローバルクラウドバックアップ市場レポートの範囲

クラウドバックアップ市場レポートは、コンポーネント(ソリューション、サービス)、デプロイメントモデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、エンドユーザー産業(銀行・金融サービス・保険、ITおよびテレコム、メディアおよびエンターテインメント、小売、ヘルスケア、製造、政府および公共部門、教育、その他のエンドユーザー産業)、サービスプロバイダー(マネージドサービスプロバイダー、クラウドサービスプロバイダー、テレコムおよび通信プロバイダー、その他のサービスプロバイダー)、組織規模(大企業、中小企業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソリューション |

| サービス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 銀行・金融サービス・保険 |

| ITおよびテレコム |

| メディアおよびエンターテインメント |

| 小売 |

| ヘルスケア |

| 製造 |

| 政府および公共部門 |

| 教育 |

| その他のエンドユーザー産業 |

| マネージドサービスプロバイダー |

| クラウドサービスプロバイダー |

| テレコムおよび通信プロバイダー |

| その他のサービスプロバイダー |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| ASEAN | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| コンポーネント別 | ソリューション | |

| サービス | ||

| デプロイメントモデル別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | |

| ITおよびテレコム | ||

| メディアおよびエンターテインメント | ||

| 小売 | ||

| ヘルスケア | ||

| 製造 | ||

| 政府および公共部門 | ||

| 教育 | ||

| その他のエンドユーザー産業 | ||

| サービスプロバイダー別 | マネージドサービスプロバイダー | |

| クラウドサービスプロバイダー | ||

| テレコムおよび通信プロバイダー | ||

| その他のサービスプロバイダー | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

クラウドバックアップ市場の現在の規模はどのくらいですか?

クラウドバックアップ市場規模は2026年に71億3,000万米ドルに達し、2031年までに216億2,000万米ドルに成長すると予測されています。

2031年までのクラウドバックアップ支出に期待される年平均成長率はどのくらいですか?

グローバル収益はサイバー耐障害性ストレージへの持続的な需要を反映し、2026年から2031年の間に年平均成長率24.84%で成長すると予測されています。

最も速く拡大しているデプロイメントモデルはどれですか?

ハイブリッドクラウドバックアップは、組織が主権義務とハイパースケーラーの弾力性のバランスをとる中、最高の年平均成長率25.59%を記録すると予測されています。

ヘルスケアでバックアップ採用が急速に進んでいる理由は何ですか?

ヘルスケアプロバイダーはランサムウェア攻撃の激化と、保険引受前にイミュータブルで定期的にテストされたバックアップを義務付ける保険会社のより厳しい前提条件に直面しており、年平均成長率26.71%を促進しています。

データエグレス料金はアーキテクチャにどのような影響を与えていますか?

ギガバイト当たり0.08~0.12米ドルの継続的なエグレス料金が大規模なリストアを高コストにし、多くの企業をプライマリコピーをオンプレミスに保持するハイブリッド設計へと誘導しています。

バックアップサービスのチャネル流通を誰が支配していますか?

マネージドサービスプロバイダーは集約された購買力と付加価値のあるサイバーリカバリー提供により最大の41.04%のシェアを保有しています。

最終更新日: