インターネット・オブ・エブリシング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

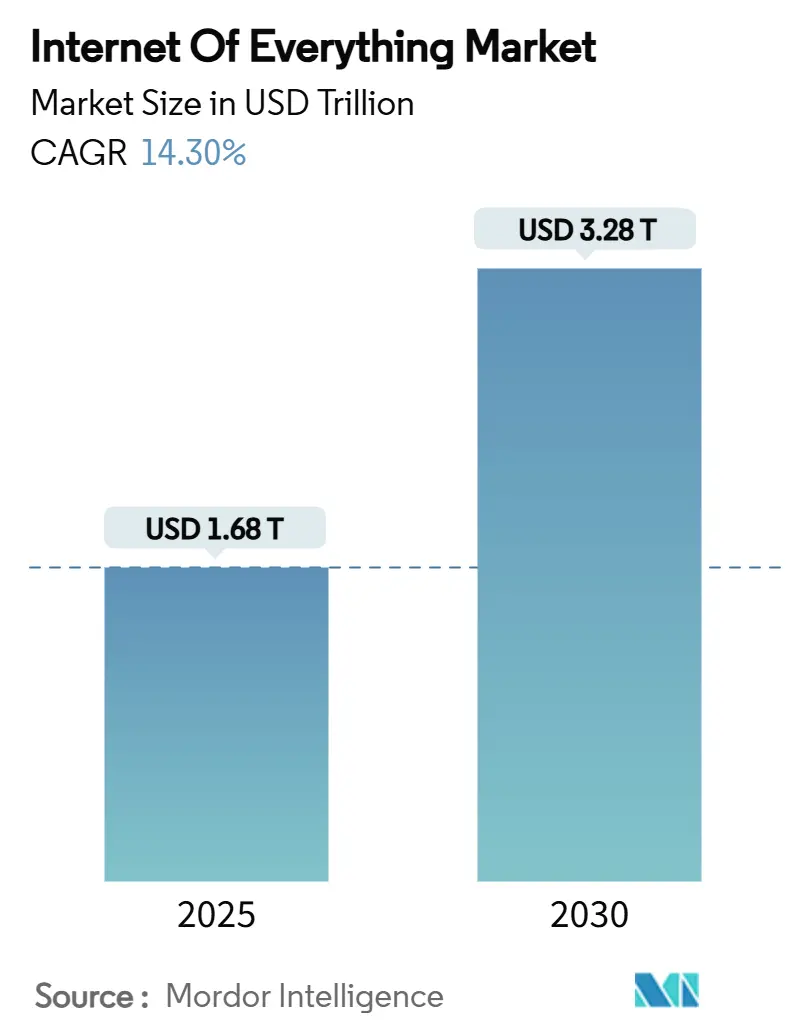

| 市場規模 (2025) | 1.68 兆米ドル |

| 市場規模 (2030) | 3.28 兆米ドル |

| 成長率 (2025 - 2030) | 14.30% CAGR |

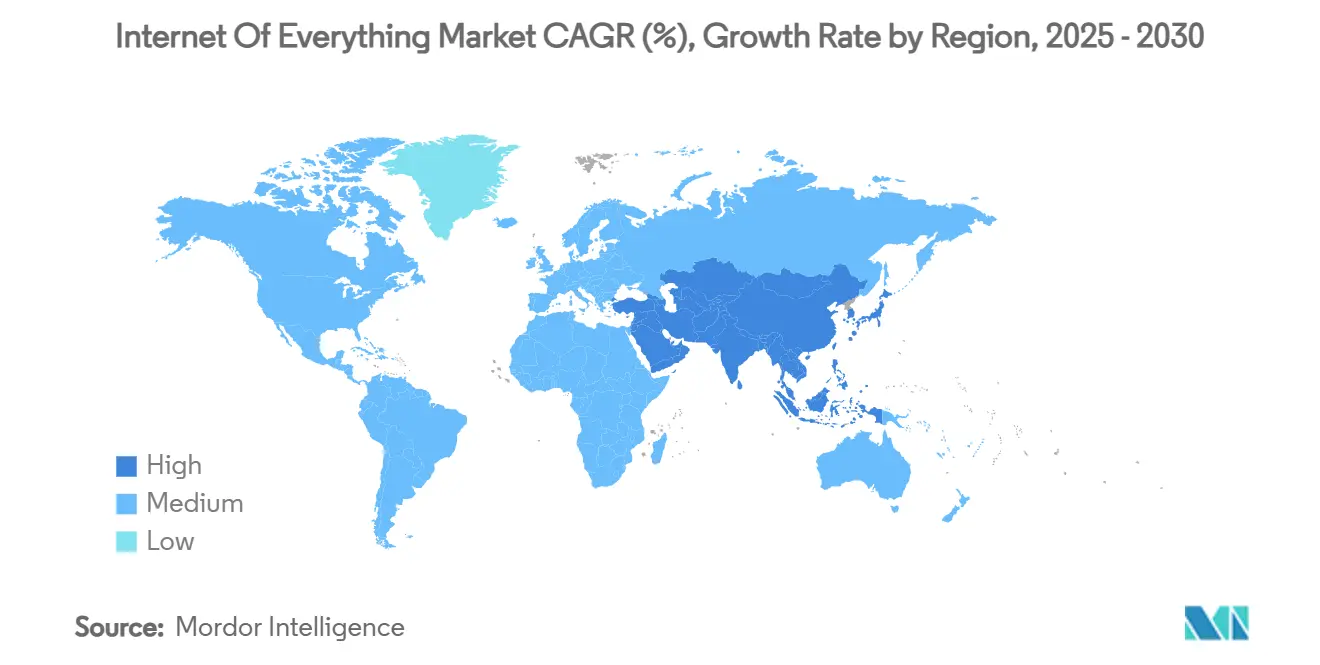

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

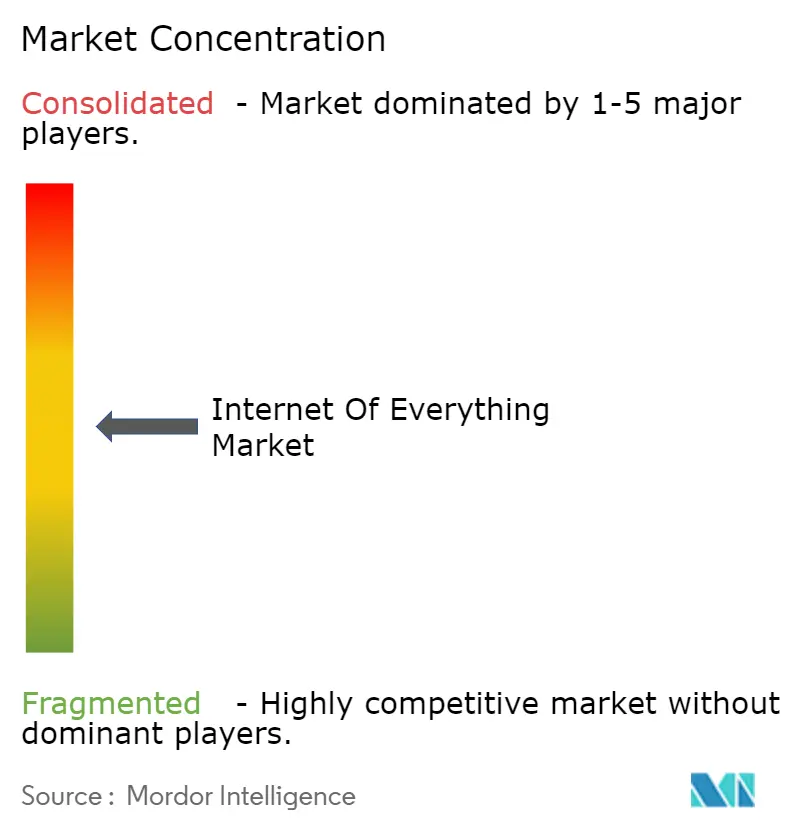

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインターネット・オブ・エブリシング市場分析

インターネット・オブ・エブリシング市場規模は2025年に1兆6,800億米ドルと推定され、予測期間中に年平均成長率14.3%を反映して2030年までに3兆2,800億米ドルに達する見込みです。成長は、1平方キロメートルあたり最大100万接続のデバイス密度をサポートする5Gネットワークの展開によって支えられています。Bluetooth Low Energyモジュールが2米ドル未満で入手可能となるなど、センサー価格の低下が実用的なユースケースの拡大を継続的に促進しています。2024年に1,240億米ドル規模の政府資金によるスマートシティプログラムが、交通制御、廃棄物収集、エネルギー効率の高い地域冷房における展開を触媒しています。企業は同時に、生データをリアルタイムの運用インテリジェンスに変換するエッジアナリティクスへの投資を進めており、非地上系ネットワークが遠隔資産へのカバレッジを拡大しています。これらの力が総合的に競争力学を再形成し、新たなサービス機会を開き、強固なサイバーセキュリティガバナンスの必要性を高めています。

レポートの主要ポイント

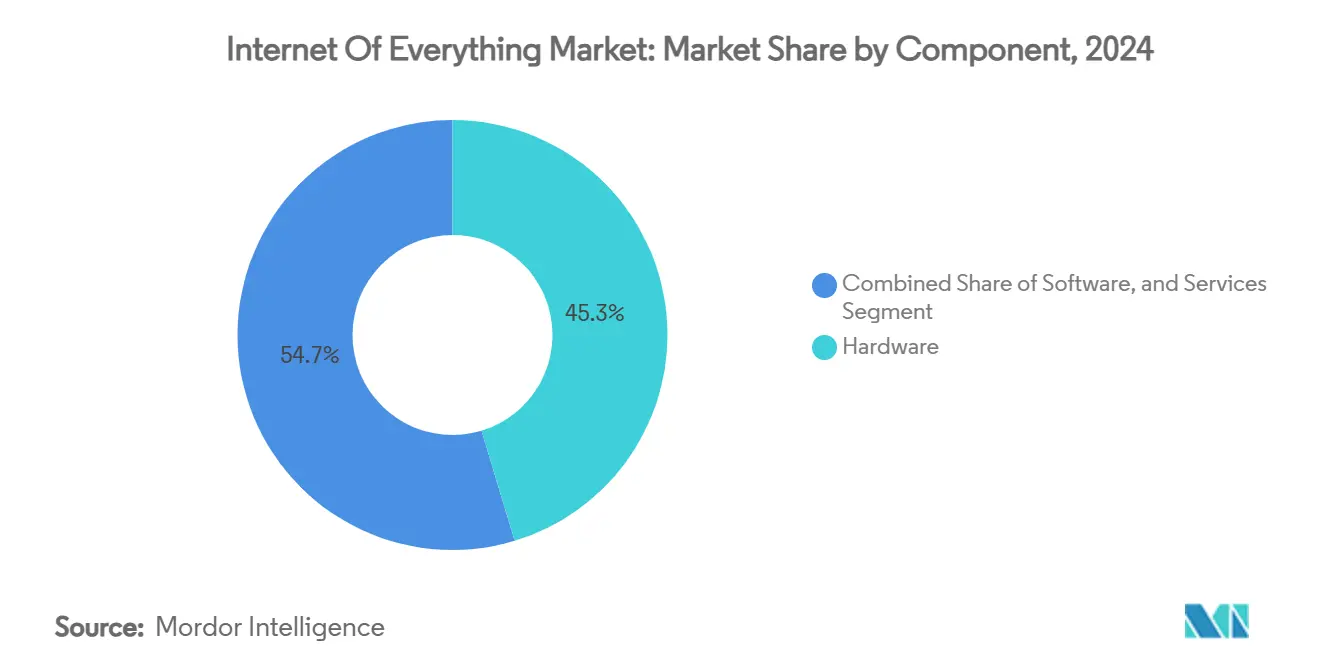

- コンポーネント別では、ハードウェアが2024年のインターネット・オブ・エブリシング市場シェアの45.32%をリードし、一方でサービスは2030年にかけて最速の14.36%の年平均成長率を記録すると予測されています。

- ネットワーク技術別では、Wi-Fiが2024年に41.89%の収益シェアを占め、5Gは2030年にかけて14.89%の年平均成長率で加速しています。

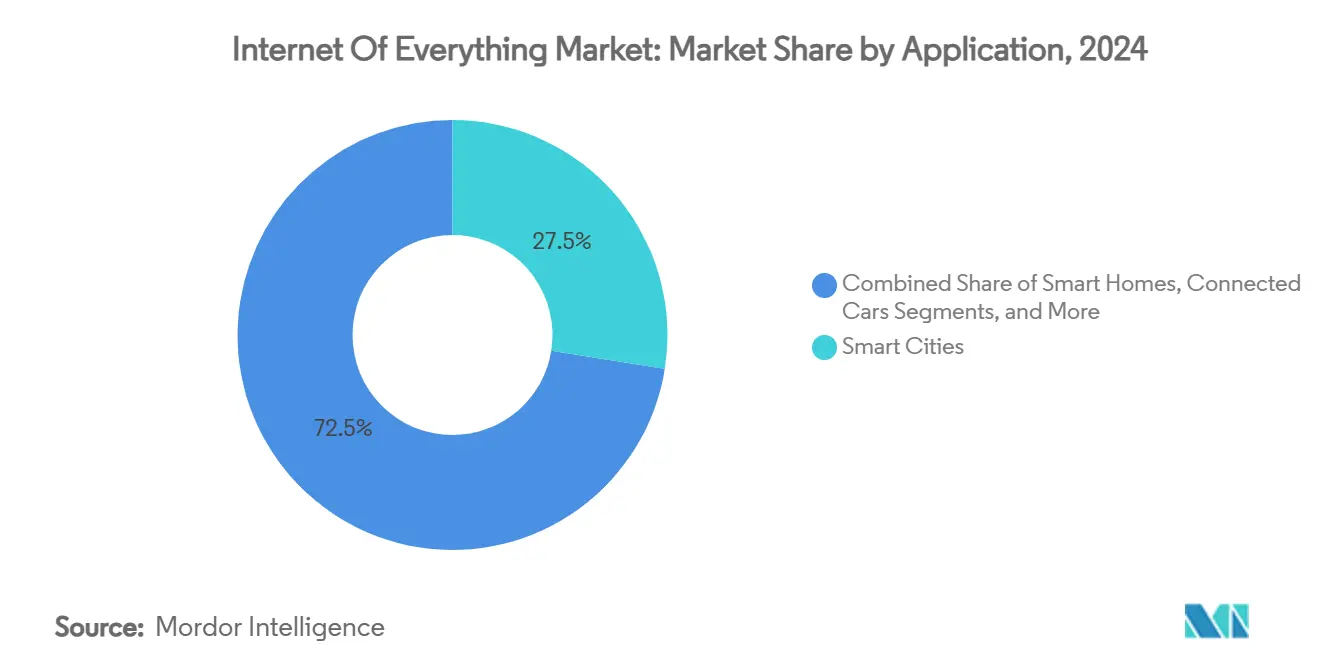

- アプリケーション別では、スマートシティが2024年のインターネット・オブ・エブリシング市場規模の27.51%のシェアを保有し、スマートヘルスケアは2030年にかけて14.76%の年平均成長率で進展しています。

- 産業垂直分野別では、製造業が2024年のインターネット・オブ・エブリシング市場シェアの22.74%を占め、ヘルスケアは2025年から2030年にかけて14.98%の年平均成長率で拡大すると予測されています。

- 地域別では、北米が2024年に35.67%の収益シェアでリードし、アジア太平洋地域は2030年にかけて14.83%の年平均成長率で成長すると予測されています。

グローバルインターネット・オブ・エブリシング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模IoT接続を可能にする5Gネットワークの普及 | +2.5% | グローバル;北米、中国、韓国が先行 | 中期(2〜4年) |

| センサーおよびモジュールコストの低下 | +2.1% | グローバル;アジア太平洋地域およびラテンアメリカが恩恵を受ける | 短期(2年以内) |

| 政府資金によるスマートシティプログラム | +1.8% | 欧州、北米、中国 | 長期(4年以上) |

| リアルタイム運用アナリティクスに対する企業需要 | +1.4% | 北米、欧州からアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 衛星IoTコンステレーション | +1.2% | グローバル;農村部の南北アメリカ、アフリカ、オーストラリア | 長期(4年以上) |

| AIoTエッジ推論チップセット | +0.9% | 先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模IoT接続を可能にする5Gネットワークの普及

超低遅延の5Gアーキテクチャは、往復遅延を1ミリ秒に短縮することでミッションクリティカルな自動化をサポートし、工場ロボットや自律走行車がリアルタイムで反応できるようにします。[1]GSMA、「ケーススタディ」、gsma.com ネットワークスライシングにより、オペレーターは接続された生産ラインの帯域幅を保証する専用仮想レーンを割り当てることができ、統合eSIMプラットフォームがグローバルなデバイスオンボーディングを簡素化します。通信事業者は5Gとマルチアクセスエッジコンピューティングを組み合わせて、製造パイロットサイトで10ミリ秒未満の応答時間を実現しています。カバレッジが拡大するにつれて、インターネット・オブ・エブリシング市場はパイロットプロジェクトから物流、農業、インフラにわたる大規模展開へと移行するでしょう。

センサーおよびモジュールコストの低下が展開を実現可能にする

製造効率の向上により、IoTセンサーの平均価格は2020年以降40%低下しています。[2]Nature、「IoTを活用したスマートで持続可能な都市開発への分析的アプローチ」、nature.com 量産Bluetooth Low Energyモジュールは現在2米ドル未満で、LoRaWANユニットは10米ドルを下回り、コスト敏感な地域での精密農業や大気質モニタリングが実現可能になっています。中国のファブが供給能力を高め、品質を損なうことなく価格競争を激化させています。こうした経済性により、数千台のデバイスに複製可能な小規模な概念実証が解放され、新興経済圏におけるインターネット・オブ・エブリシング市場への浸透が加速しています。

政府資金によるスマートシティプログラムが普及を加速する

世界中の都市が2024年に接続インフラに1,240億米ドルを充当しており、バルセロナのSentiloプラットフォームは参照アーキテクチャとして頻繁に引用されています。[3]Opentrends、「センサーおよびアクチュエーターIoTプラットフォームによるスマートシティの構築」、opentrends.us シンガポールのスマートネーション構想は、IoT制御による集中冷房から30%のエネルギー節約を報告しており、ポジティブなコスト便益の成果を検証しています。公共調達フレームワークはベンダー選定の摩擦を軽減し、民間の共同投資を促進して、インターネット・オブ・エブリシング市場を直接の自治体予算を超えて拡大させる乗数効果を生み出しています。

リアルタイム運用アナリティクスに対する企業需要

産業企業はデータ駆動型の稼働時間を競争上の武器と見なしています。Schneider Electricは、メンテナンスコストを削減し設備寿命を延ばすデジタル化された資産モニタリングによって、数十億ユーロのデータセンター収益を達成しています。クラウド非依存のエッジゲートウェイがセンサーデータをローカルで処理し、帯域幅コストを削減するとともに、エネルギー使用と作業者の安全を最適化するサブ秒の意思決定ループを実現します。成果ベースのアナリティクスプラットフォームへの需要は、インターネット・オブ・エブリシング市場内のサービス機会を拡大させる見込みです。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 異種デバイス全体にわたるサイバーセキュリティの脆弱性 | -1.1% | グローバル;北米および欧州で深刻 | 短期(2年以内) |

| 複数プロトコル間の相互運用性のギャップ | -0.8% | グローバル;企業展開が最も大きな打撃を受ける | 中期(2〜4年) |

| レガシー資産の資本集約的な改修 | -0.7% | 老朽化した設備を持つ先進市場 | 長期(4年以上) |

| 循環経済に関するeウェイスト規制 | -0.4% | 欧州から北米およびアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

異種デバイス全体にわたるサイバーセキュリティの脆弱性

管理されていない各エンドポイントが攻撃対象領域を拡大させており、多くの低電力ノードは堅牢な暗号化をサポートするための計算リソースを持っていません。SEALSQは量子コンピューティングの成熟に伴う差し迫ったリスクを強調しながら、IoTセキュリティを将来にわたって保護するための耐量子チップを開発しています。企業はデバイスの堅牢化とオーバー・ザ・エア・パッチ経路をサードパーティの侵入テストが検証するまで展開を遅らせることが多く、インターネット・オブ・エブリシング市場の短期的な拡大を抑制しています。

複数プロトコル間の相互運用性のギャップ

LoRaWAN、NB-IoT、Wi-Fiが単一の施設内に共存することが多く、インテグレーターはカスタムゲートウェイとデータモデルを組み合わせることを余儀なくされています。LoRaアライアンスはシームレスなデバイス管理APIを目指した開発ロードマップを公開していますが、断片化は続いています。その結果生じるベンダーロックインがプロジェクトリスクと総所有コストを高め、大規模なマルチサイトのインターネット・オブ・エブリシングアーキテクチャへの企業移行を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性にもかかわらずサービスセグメントが加速

ハードウェアは2024年のインターネット・オブ・エブリシング市場シェアの45.32%を占め、センサー、マイクロコントローラー、接続モジュールへの本質的な需要を反映しています。サービスカテゴリーはハードウェアとソフトウェアの両方を上回る14.36%の年平均成長率を記録すると予測されています。

企業が複雑性を専門プロバイダーにアウトソーシングするにつれて、マネージドコネクティビティ、デバイスオーケストレーション、データアナリティクスへの需要が高まっています。1NCEのオールインクルーシブサブスクリプションモデルは170カ国をカバーし、バンドルされたコネクティビティとソフトウェアが継続的な収益を生み出す方法を例示しています。成果ベースの契約へのこのシフトは、サービス層をインターネット・オブ・エブリシング市場の主要な成長エンジンとして位置づけています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ネットワーク技術別:5Gセルラーがリードするが、Wi-Fiの優位性を崩す

Wi-Fiはその普及度とライセンス料ゼロに基づき、2024年の収益の41.89%を保有しています。しかし5Gは、オペレーターがスモールセルグリッドを高密度化し、ネットワークスライシングによって保証されたサービスレベルを実現するにつれて、14.89%の年平均成長率で成長すると予測されています。

リリース18が非地上系ネットワークのネイティブサポートを導入すると、5G接続エンドポイントのインターネット・オブ・エブリシング市場規模は急速に拡大すると予想されます。衛星・セルラーハイブリッドはすでに物流回廊全体のカバレッジギャップを埋め、地形に関わらず常時接続のテレメトリーを確保しています。Wi-Fi 7が約束する4.8Gbpsのスループットはキャンパス内でのセルラーへの置き換えを遅らせる可能性がありますが、広域モビリティは5Gをより急峻な軌道に保ち続けます。

アプリケーション別:スマートヘルスケアがスマートシティの成長を上回る

スマートシティソリューションは、大規模な交通、照明、廃棄物プロジェクトを背景に、2024年のインターネット・オブ・エブリシング市場規模の27.51%を占めました。今後、スマートヘルスケアアプリケーションは最も強い14.76%の年平均成長率を記録すると予測されています。

遠隔患者モニタリングの規制承認と仮想病棟に対する保険会社の償還が、入院再入院を25%削減するデバイス採用を触媒しています。病院は接続された輸液ポンプと資産タグを使用して機器を追跡し、損失を抑制してメンテナンスコンプライアンスを確保しています。これらのダイナミクスは、支払者とプロバイダーのエコシステム全体でインターネット・オブ・エブリシング市場を押し上げるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直分野別:製造業の規模にもかかわらずヘルスケアセグメントが成長をリード

製造業は予知保全と品質アナリティクスを長年採用してきたことから、2024年のインターネット・オブ・エブリシング市場シェアの22.74%を占めました。ヘルスケアは、接続された吸入器、血糖モニター、コールドチェーントラッキングが患者の転帰を守るにつれて、14.98%の年平均成長率で拡大すると予測されています。

製薬会社は輸送中の薬品の完全性を検証する使い捨てセンサー付きスマートパッケージングを活用し、廃棄と偽造を削減しています。一方、予知的なダウンタイムアナリティクスは引き続き工場の修理回避で数百万ドルを節約し、インターネット・オブ・エブリシング市場内での製造業の絶対的な支出優位性を固定しています。

地域分析

北米は2024年のインターネット・オブ・エブリシング市場シェアの35.67%を支配しており、これは初期段階の5G展開、支持的なデータガバナンス法規、および深い企業デジタル化予算によるものです。米国の製造業者は計画外の停止を削減するために接続された機械を展開し、カナダの自治体は再生可能エネルギーを統合するためのスマートグリッドのアップグレードを優先しています。メキシコの輸出志向の工場は品質とトレーサビリティを向上させるセンサーを組み込み、自動化されたデータリッチな施設を好むニアショアリングトレンドに合致しています。

アジア太平洋地域は14.83%の年平均成長率を記録し、北米との差を縮める見込みです。中国だけで25億7,000万のIoT端末を保有し、積極的な5Gカバレッジと産業政策インセンティブに乗っています。日本は労働力不足を緩和するためにロボティクスを目標とし、韓国は5Gベースの自律シャトルをパイロット展開し、インドは第2層都市への低コストアナリティクスを拡大するAIクラウド投資コミットメント30億米ドルの恩恵を受けています。地域政府はスペクトル割り当てをスマートシティ補助金と組み合わせることが増えており、公共サービスと製造回廊全体での採用を加速しています。

欧州はデバイスのリサイクル可能性を規定する循環経済の義務とプラットフォーム設計に影響を与えるデータプライバシー規則に導かれ、安定した採用者であり続けています。ドイツのインダストリー4.0の基盤が産業展開を支え、英国は過負荷の病院への圧力を緩和する接続ヘルスケアパイロットに投資しています。中東とアフリカはグリーンフィールドの機会を提供しています:UAEはドローン対応の物流回廊をテストし、サウジアラビアはNEOMのようなメガプロジェクトにIoTを組み込み、南アフリカは水とエネルギー配給を管理するためにリモートセンシングを適用しています。総合的に、インフラ整備と規制改革がインターネット・オブ・エブリシング市場への地理的参加を広げるでしょう。

競争環境

インターネット・オブ・エブリシング市場は中程度に断片化しており、多角化した大手テクノロジー企業がニッチなイノベーターと競合しています。Cisco、Huawei、Qualcommはシリコン、ネットワーク機器、デバイスオーケストレーションソフトウェアをカバーするエンドツーエンドのスタックを提供し、グローバルオペレーターとの複数年契約を確保しています。Intelはx86エッジサーバーとOpenVINOツールキットを活用してエッジでの推論バンドルを販売し、IBMはRed HatのOpenShiftとMaximo資産監視ソフトウェアを組み合わせて産業クライアントを獲得しています。

戦略的な動きは垂直統合へのシフトを示しています。Qualcommによる2億4,900万米ドルのSequans買収により、接続メーターの部品表を削減するデュアルモード5G-NB-IoTチップセットが追加されました。LGはAthomを買収してスマートホームデバイスを単一のエコシステムに統合し、AppleのHomePod戦略を模倣しました。Wiliotは自己電力供給型IoTピクセルを商業化するために2億米ドルを調達し、サプライチェーンにアイテムレベルの可視性をもたらしています。

資本効率と専門的な知的財産がチャレンジャーの繁栄を助けています。Axelera AIのMetisエッジ推論ユニットは10W未満で214TOPSを処理し、クラウドコストを削減しようとするOEMを引き付けています。1NCEは予測可能なグローバル価格設定で差別化し、3,000万のアクティブSIMをオンボーディングしています。これらの集中的な取り組みは既存企業に製品ラインの拡大とサプライチェーンパートナーシップの確保を促し、インターネット・オブ・エブリシング市場のコネクティビティ、セキュリティ、アナリティクス層全体での競争を激化させています。

インターネット・オブ・エブリシング産業リーダー

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Qualcomm Incorporated

Intel Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:SemtechはLoRa Gen 4技術を搭載したLoRa Plus LR2021トランシーバーを発売し、産業展開における通信距離と電力効率を向上させました。

- 2025年2月:SEALSQはSEAL Quantumロードマップとピコ衛星コンステレーションを発表し、将来のIoTネットワークを量子攻撃から保護します。

- 2025年2月:Digi InternationalはQ1 FY2025収益1億400万米ドルを発表し、強いIoT需要を背景に年間経常収益が11%増加して1億2,000万米ドルとなりました。

- 2025年1月:Myriotaは遠隔資産モニタリング向けの衛星IoTネットワーク拡大のために5,000万米ドルを調達しました。

グローバルインターネット・オブ・エブリシング市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| Wi-Fi |

| セルラー(2G/3G/4G/5G) |

| LPWAN(LoRa、Sigfox、NB-IoT) |

| BluetoothおよびBLE |

| NFC |

| 衛星IoT |

| 有線イーサネット |

| スマートホーム |

| スマートシティ |

| コネクテッドカー |

| スマート製造(IIoT) |

| スマートヘルスケア |

| スマートユーティリティ(グリッド) |

| スマート小売 |

| スマート農業 |

| スマート物流・フリート |

| 製造業 |

| 小売業 |

| BFSI |

| ITおよび通信 |

| ヘルスケア |

| 政府および公共部門 |

| エネルギーおよびユーティリティ |

| 輸送および物流 |

| 農業 |

| 不動産・スマートビルディング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| ネットワーク技術別 | Wi-Fi | ||

| セルラー(2G/3G/4G/5G) | |||

| LPWAN(LoRa、Sigfox、NB-IoT) | |||

| BluetoothおよびBLE | |||

| NFC | |||

| 衛星IoT | |||

| 有線イーサネット | |||

| アプリケーション別 | スマートホーム | ||

| スマートシティ | |||

| コネクテッドカー | |||

| スマート製造(IIoT) | |||

| スマートヘルスケア | |||

| スマートユーティリティ(グリッド) | |||

| スマート小売 | |||

| スマート農業 | |||

| スマート物流・フリート | |||

| 産業垂直分野別 | 製造業 | ||

| 小売業 | |||

| BFSI | |||

| ITおよび通信 | |||

| ヘルスケア | |||

| 政府および公共部門 | |||

| エネルギーおよびユーティリティ | |||

| 輸送および物流 | |||

| 農業 | |||

| 不動産・スマートビルディング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のインターネット・オブ・エブリシング市場の規模はどのくらいですか?

1兆6,800億米ドルと評価されており、年平均成長率14.3%で2030年までに3兆2,800億米ドルに成長すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は製造業のデジタル化、スマートシティ補助金、急速な5G展開を背景に14.83%の年平均成長率で成長しています。

最も急速に成長しているコンポーネントセグメントはどれですか?

企業がコネクティビティ、セキュリティ、アナリティクスをアウトソーシングするにつれて、サービスは14.36%の年平均成長率を記録すると予測されています。

5Gは採用にどのような影響を与えますか?

5Gの超低遅延と高いデバイス密度により、工場、物流、都市インフラ全体でリアルタイム制御と大規模センサー展開が可能になります。

企業規模拡大の主な障壁は何ですか?

異種デバイス全体にわたるサイバーセキュリティのギャップが採用を遅らせており、企業はエンドポイントの堅牢化と継続的なパッチ適用の確保に時間と資本を投資しています。

2030年に向けて最も強い成長が見込まれるアプリケーション分野はどれですか?

スマートヘルスケアは遠隔患者モニタリング、接続された治療薬、仮想ケアの償還に牽引されて14.76%の年平均成長率で拡大すると予測されています。

最終更新日: