中東クラウドアプリケーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

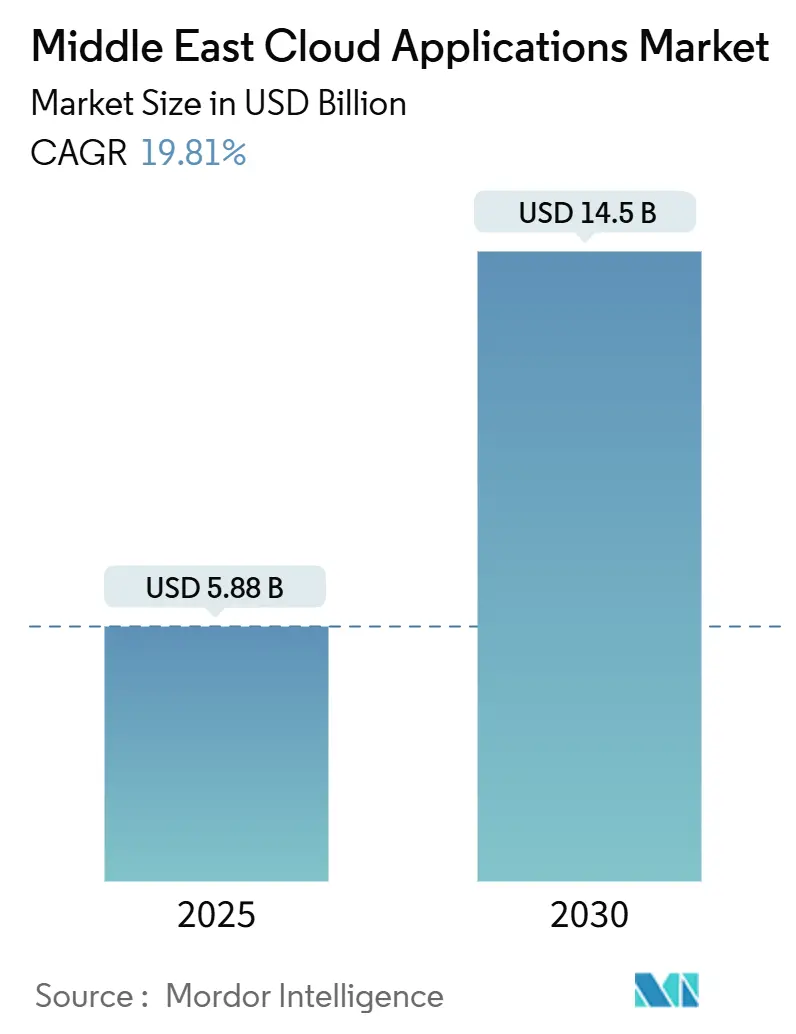

| 市場規模 (2025) | 5.88 十億米ドル |

| 市場規模 (2030) | 14.5 十億米ドル |

| 成長率 (2025 - 2030) | 19.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東クラウドアプリケーション市場分析

中東クラウドアプリケーション市場規模は2025年に58億8,000万USDに達し、2030年までに145億USDへと拡大する見込みで、年平均成長率19.81%を記録すると予測されています。堅調な成長は、国家主導のデジタル経済アジェンダ、ハイブリッドワーク導入の加速、およびアラビア語ネイティブソフトウェアスタートアップへのベンチャーキャピタル支援の深化を反映しています。ハイパースケールデータセンターのローカライゼーション、クラウド親和的な規制改革、およびAI駆動のアラビア語インターフェースへの需要増大が、ベンダー戦略を形成し、新たな対応可能需要を解放しています。グローバルプロバイダーが地域アライアンスを確保する一方、ローカル専門企業がコンプライアンスの専門知識と文化的近接性を活用してシェアを獲得しており、競争の激しさは中程度にとどまっています。データ主権の義務付け、エネルギー関連の運営コスト、および人材不足が企業の移行ロードマップを複雑にするマクロリスクは依然として存在します。しかし、全体的な拡大モメンタムにより、中東クラウドアプリケーション市場は二桁成長の軌道を確実に維持しています。

レポートの主要ポイント

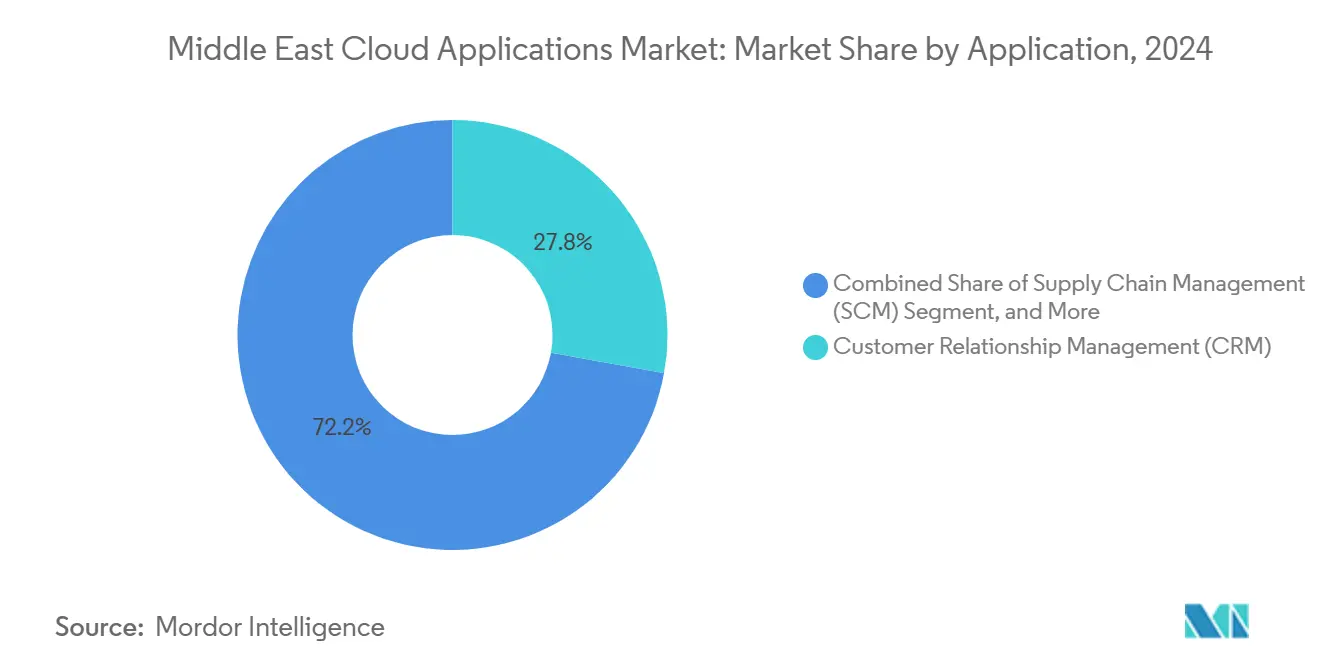

- アプリケーション別では、顧客関係管理が2024年の中東クラウドアプリケーション市場シェアの27.83%をリードし、企業資源計画は2030年にかけて年平均成長率19.92%で拡大する見込みです。

- 展開モデル別では、パブリッククラウドセグメントが2024年の中東クラウドアプリケーション市場規模の71.34%を占め、ハイブリッドクラウド構成は2030年にかけて年平均成長率20.69%で拡大する見込みです。

- 組織規模別では、大企業が2024年の中東クラウドアプリケーション市場シェアの62.76%を占め、中小企業は2030年にかけて最高の年平均成長率21.34%を記録しています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2024年の中東クラウドアプリケーション市場規模の22.43%を占め、小売・電子商取引は2030年にかけて年平均成長率19.93%で拡大しています。

- 国別では、サウジアラビアが2024年の中東クラウドアプリケーション市場シェアの37.61%を占め、カタールが2025年~2030年にかけて最速の年平均成長率20.11%を記録しています。

中東クラウドアプリケーション市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導のデジタルトランスフォーメーションアジェンダ | +4.2% | サウジアラビア、UAE、カタール(クウェートおよびバーレーンへの波及効果あり) | 中期(2~4年) |

| リモートおよびハイブリッドワークによるSaaS導入の加速 | +3.1% | UAE、サウジアラビアのビジネスハブ | 短期(2年以内) |

| クラウド親和的な規制枠組みの整備 | +2.8% | GCC諸国、UAEおよびサウジアラビアでの早期導入 | 長期(4年以上) |

| 地域SaaSスタートアップへのベンチャーキャピタル資金の急増 | +2.0% | UAEおよびサウジアラビアのベンチャーエコシステム、エジプトおよびヨルダン | 中期(2~4年) |

| ハイパースケールデータセンターのローカライゼーションと低遅延アラビア語ユーザーインターフェース | +1.9% | サウジアラビア・UAEが主要市場、アラビア語圏市場全体に二次展開 | 長期(4年以上) |

| CRMおよびERPスイートにおけるAI駆動アラビア語モジュールへの需要 | +1.7% | アラビア語圏市場、GCCでのプレミアム導入 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府主導のデジタルトランスフォーメーションアジェンダ

ビジョン主導の公共支出がクラウド調達を加速させています。サウジアラビアはビジョン2030のもとデジタルインフラに200億USDを拠出し、上場企業に対して2025年までにデジタルトランスフォーメーション計画の提出を義務付けています。UAEは2025年までに公共サービスの100%デジタル化を推進し、アブダビのAI戦略2031はアラビア語処理を優先しています。これらの政策は、安全でアラビア語対応のアプリケーションに対する企業需要を増幅させ、複数年にわたるプロジェクトパイプラインを確立しています。

リモートおよびハイブリッドワークによるSaaS導入の加速

du Enterpriseの調査結果によると、UAEにおける企業クラウドアプリケーションの利用は、企業がハイブリッド労働モデルを支援するためにコラボレーションスイートを組み込んだことで、2024年に340%増加しました。Emirates NBDはMicrosoft Teamsをコアバンキングツールと統合し、40,000人の従業員に規制準拠のリモートアクセスを提供しており、CRMとコラボレーションモジュールがコンプライアンスニーズを中心に収束する様子を示しています。[1]Emirates NBD、「2024年年次報告書」、emiratesnbd.com 継続的なフレックスワーク規範がSaaSサブスクリプションへの上昇圧力を維持しています。

クラウド親和的な規制枠組みの整備

UAEデータ保護法2021およびサウジアラビアの2024年個人データ保護法は、国境を越えた処理を明確化し、パブリッククラウド導入への信頼を高めています。GCC相互承認スキームはセキュリティ基準を標準化し、複数国展開におけるコンプライアンスの負担を軽減しています。[2]GCC標準化機構、「GCC共通基準認証スキーム」、gso.org.sa カタールの2024年~2030年サイバーセキュリティ計画はクラウドファーストの姿勢を明文化し、官民のインセンティブを一致させています。

地域SaaSスタートアップへのベンチャーキャピタル資金の急増

中東のSaaSベンチャーは2024年に12億USDを調達し、前年比280%増となりました。リヤド拠点のWafeqはアラビア語会計ソフトウェアの拡大に向けて800万USDを確保し、ドバイのCercliはGCC労働法に特化したHRプラットフォームに400万USDを調達しました。資本流入はローカライズされたイノベーションを活性化し、グローバル大手との競争を激化させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ居住地および主権に関する懸念 | -2.3% | サウジアラビアおよびUAEが最も厳格、GCC全体では中程度 | 長期(4年以上) |

| クラウドスキルを持つ地元人材の不足 | -1.8% | 地域全体、サウジアラビアおよびカタールで深刻 | 中期(2~4年) |

| レガシーITとの断片化した統合標準 | -1.4% | UAEおよびサウジアラビアの企業 | 中期(2~4年) |

| プライベートクラウドの総所有コストにおける高い電力コスト | -0.9% | GCC経済圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ居住地および主権に関する懸念

ローカル処理の義務付けが移行サイクルを長期化させています。サウジアラビアのグローバルAIハブ法およびUAEの金融セクター居住地規則により、銀行はハイブリッドアーキテクチャの導入を余儀なくされ、コストが増大し、Capital Bank Jordanの移行スケジュールに18ヶ月が追加されました。[3]Capital Bank Jordan、「2024年年次報告書」、capitalbank.jo 各国の標準が異なるため、GCC全体でのシームレスな展開が制限され、規模の経済が阻害されています。

クラウドスキルを持つ地元人材の不足

Oracleは2026年までに35万人のクラウド専門家を育成することを約束しましたが、即時の労働力プールの不足がプロジェクト予算を膨らませ、期限を延長させています。サウジアラビアのSAMAIなどのプログラムは2030年までに2万人のAI専門家の育成を目標としていますが、パイプラインのギャップは依然として存在します。バイリンガル開発者の不足がアラビア語ネイティブモジュールの提供を制約し、英語以外の言語を使用する労働力への普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:CRMのリーダーシップがアラビア語ローカライゼーションを牽引

顧客関係管理は2024年の中東クラウドアプリケーション市場シェアの27.83%を維持し、オムニチャネルバンキングおよび電子商取引への需要増大に牽引されました。企業資源計画(ERP)は、企業が財務・サプライチェーン・HR の統合的な可視性を求める中、最速の年平均成長率19.92%を記録しています。Americana Restaurantsは2,000店舗にわたる業務を統合するためにOracle Fusion Cloud Applicationsを採用し、AI対応のアラビア語ダッシュボードがスタッフの生産性を向上させることを実証しました。

第二世代のCRMロードマップは、湾岸方言に対応した感情分析と音声ボットを組み込んでいます。自然言語モデルを洗練させたベンダーは、企業が文化的に適合した顧客エンゲージメントを優先する中、より高い更新率を達成しています。一方、ERPベンダーは事前設定されたVATおよび電子請求書ワークフローをバンドルし、地域メーカーの価値実現までの時間を短縮しています。強固なSaaS経済性と従量課金ライセンスモデルがアクセシビリティを広げ、様々な産業にわたるCRMおよびERPの優位性を強化しています。

展開モデル別:ハイブリッド構成の加速

パブリッククラウドオプションは2024年の中東クラウドアプリケーション市場規模の71.34%を占めました。しかし、ハイブリッドインストールは年平均成長率20.69%で拡大しています。これは、グローバルなスケーラビリティを犠牲にすることなく主権規則を満たすためです。MicrosoftとduはUAEのデータセンター建設に20億AED(5億4,400万USD)を投じることを約束し、企業が機密データを国内に保持しながらAzure AIサービスを活用できるようにしています。

通信会社、銀行、ヘルスケアプロバイダーはデュアルゾーンアーキテクチャを活用し、リスク階層別にワークロードを分割しています。リヤド、ドバイ、ドーハのエッジノードはモバイルコマースアプリの遅延を削減し、顧客体験を向上させています。ハイブリッド導入はまた、ベンダーロックインを抑制しコストを最適化するマルチクラウド調達戦略とも一致しています。長期的には、公益事業や政府省庁が非重要ワークロードを外部に移行するにつれ、中東クラウドアプリケーション市場における純粋なプライベートクラウドのシェアは縮小するでしょう。

組織規模別:中小企業の加速がアクセスを民主化

大企業は2024年の中東クラウドアプリケーション市場シェアの62.76%を占め、複数年にわたるトランスフォーメーション予算に支えられています。それにもかかわらず、中小企業は政府の電子請求書義務付けとSaaSフリーミアム価格設定に牽引され、年平均成長率21.34%を記録しています。中小企業が占める中東クラウドアプリケーション市場規模は2030年までに3倍になると予測されており、簡素化されたダッシュボードとアラビア語セルフサービスオンボーディングへの活発な需要をもたらしています。

中小企業の物流プロバイダーであるAl Futtaim Logisticsは、SAPクラウドモジュールを導入して国境を越えた輸送を調整しながら、GCCの多様な税関コードへの対応を実現しました。地域のSaaSスタートアップはこの設計図を模倣し、モバイル決済、VAT自動化、アラビア語チャットボットを統合した中小企業向けバンドルを提供しています。地域の銀行はこのトレンドを補完し、中小企業向けローンパッケージにクラウドアプリバウチャーをバンドルすることで、導入の摩擦を低減し定着率を高めています。

エンドユーザー産業別:小売の急増が商取引を変革

BFSIは2024年の中東クラウドアプリケーション市場規模の22.43%を占め、オープンバンキングAPIとデジタルオンボーディングの必要性に牽引されました。小売・電子商取引はオムニチャネル事業者が在庫・ロイヤルティ・ラストマイル分析ツールを導入する中、年平均成長率19.93%で拡大しています。Emirates NBDの2億7,200万USDのテクノロジープログラムは、クラウドネイティブのCRM、リスク管理、AIチャットサービスに対する金融セクターの旺盛な需要を示しました。

ファッションおよび食料品チェーンは、アラビア語検索とGCC決済ゲートウェイでウェブストアを充実させています。ヘルスケアプロバイダーは電子医療記録をデジタル化し、臨床医向けにアラビア語音声テキスト変換を追加しています。製造業の採用者はサプライチェーンの混乱を軽減するための予測保全SaaSに注力しています。産業横断的に、需要はコンプライアンス対応の低遅延モジュールに収束し、顧客体験と業務レジリエンスを向上させています。

地域分析

サウジアラビアのモメンタムは、年間200億USD超の一貫した政府テクノロジー支出と、ハイパースケールデータセンターへの公共投資ファンドのコミットメントから生まれています。UAEの導入は地域平均を上回り、多言語・多通貨SaaSへの需要を高める国境を越えたデジタル貿易回廊に支えられています。カタールの国家開発戦略は国家テクノロジー予算の15%をクラウドサービスに配分し、フィンテックおよびヘルステックのパイロット事業に肥沃な土壌を確保しています。

イスラエルのサイバーセキュリティ分野は暗号化SaaSプリミティブの採用を促進し、アブラハム合意のチャネルを通じてGCCパートナーに輸出されています。トルコはEUとの関税同盟の関係を活用し、イスタンブールをハイブリッドクラウドサービスのゲートウェイとして位置付けています。エジプトとヨルダンは有利な賃金水準とアラビア語労働力を活かし、湾岸コングロマリットからマネージドサービス契約を獲得しています。クロスマーケットのシステムインテグレーターは、ローカライズされたコンプライアンスと共有マイクロサービスアーキテクチャを調和させるプレイブックを洗練させ、連邦型でありながらスケーラブルな地域クラウドを促進しています。

サウジアラビアの低価格炭化水素供給が冷却コストを相殺する一方、オマーンの高い電力料金はプライベートクラウドの経済性を低下させています。バーレーンとクウェートのエッジゾーン展開は、ストリーミングおよびフィンテックアプリの遅延問題に対処しています。政府調達フレームワークはカーボンフットプリント指標の規定を増やしており、ベンダーに再生可能エネルギークレジットの追加を促す傾向が中東クラウドアプリケーション市場全体に広がる可能性があります。

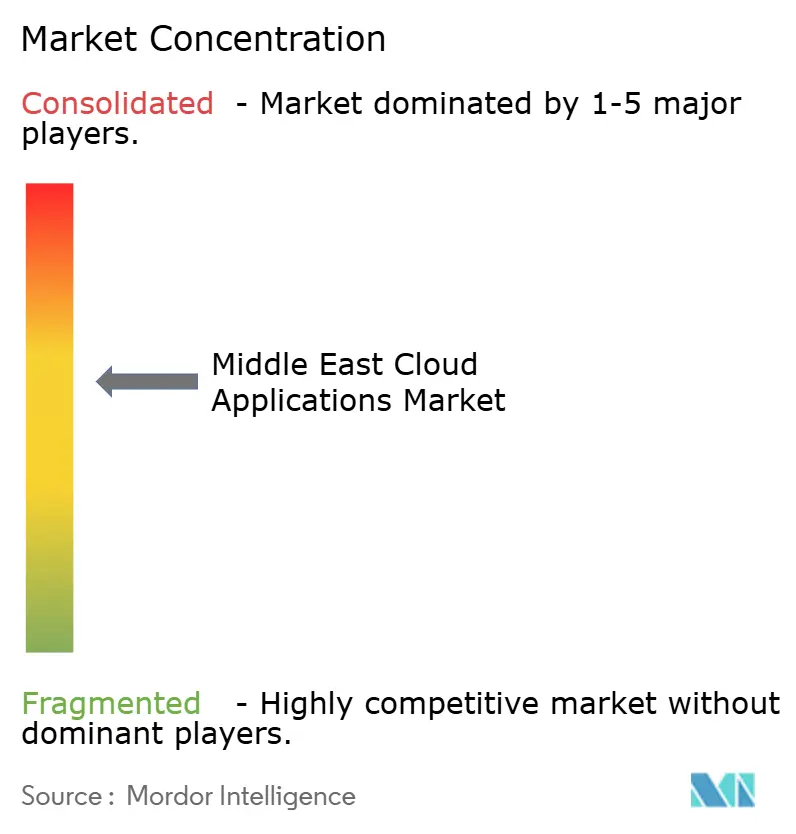

競合環境

ベンダー環境は中程度に断片化しています。Microsoft、Oracle、AWS、SAPがトップ層を占め、データ主権規則に対応するためにdu、G42、e&、STCなどの地域チャンピオンと提携しています。Microsoftとduの20億AEDインフラ計画、AWSとe&の10億USD地域拡大協定、OracleとMashreqの複数国にわたる銀行展開がこの連携を示しています。

ローカライゼーションの深さが競合他社を差別化しています。グローバルプレイヤーはアラビア語UX、VATワークフロー、シャリア準拠の金融モジュールを組み込み、WafeqやCercliなどのローカル専門企業はより迅速なカスタマイズサイクルと低い統合コストで対抗しています。価格競争は、基本サブスクリプション料金ではなく、マネージドセキュリティ、データ移行ツール、垂直化された分析などの付加価値サービスを中心に展開されています。ベンダーロックへの懸念が企業をマルチクラウドフレームワークへと向かわせ、サービスブローカーおよびオブザーバビリティプラットフォームの地位を高めています。

資本力のある湾岸コングロマリットがAI駆動のSaaSブランドを物色し、国家チャンピオン戦略を強化するにつれ、M&Aの見通しが高まっています。特にアラビア語自然言語処理チームに対する人材獲得の動機が国境を越えた取引を支えています。将来的には、国家AIポリシーが地域内でのモデルトレーニングとガバナンスを約束するオペレーターへの権力バランスをシフトさせ、中東クラウドアプリケーション市場の競合環境をさらに再形成する可能性があります。

中東クラウドアプリケーション産業のリーダー企業

Oracle Corporation

SAP SE

Salesforce, Inc.

Microsoft Corporation

Workday, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Nvidiaはサウジアラビア向けAIファクトリーズ構想を発表し、アラビア語言語モデルトレーニング向けの国家主権コンピューティング能力を提供

- 2025年4月:MicrosoftとduはハイブリッドクラウドNの成長を促進するため、新たなUAEデータセンターゾーンに20億AED(5億4,400万USD)を投じることを約束

- 2025年3月:Microsoftは公共部門のクラウド義務付けを支援するため、クウェートにAI対応Azureリージョンを設置する計画を発表

- 2024年11月:Pure Data CentresはDune Vaultsと提携し、サウジアラビアにハイパースケール施設を建設し、コンプライアンス対応のホスティングオプションを強化

中東クラウドアプリケーション市場レポートの範囲

| 顧客関係管理(CRM) |

| 企業資源計画(ERP) |

| 人的資本管理(HCM) |

| サプライチェーン管理(SCM) |

| 顧客体験とコラボレーション |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| 小売・電子商取引 |

| ヘルスケア |

| 製造業 |

| 政府・公共部門 |

| ITおよび通信 |

| その他のエンドユーザー産業 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| イスラエル |

| トルコ |

| ヨルダン |

| エジプト |

| その他の中東地域 |

| アプリケーション別 | 顧客関係管理(CRM) |

| 企業資源計画(ERP) | |

| 人的資本管理(HCM) | |

| サプライチェーン管理(SCM) | |

| 顧客体験とコラボレーション | |

| 展開モデル別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) |

| 小売・電子商取引 | |

| ヘルスケア | |

| 製造業 | |

| 政府・公共部門 | |

| ITおよび通信 | |

| その他のエンドユーザー産業 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| イスラエル | |

| トルコ | |

| ヨルダン | |

| エジプト | |

| その他の中東地域 |

レポートで回答される主要な質問

中東クラウドアプリケーション市場の現在の評価額はいくらですか?

市場は2025年に58億8,000万USDと評価されており、年平均成長率19.81%で2030年までに145億USDに達すると予測されています。

地域全体でどのアプリケーションカテゴリが支出をリードしていますか?

顧客関係管理が支出をリードし、2024年に27.83%のシェアを保持しています。

なぜハイブリッドクラウドモデルが湾岸企業の間で人気を集めているのですか?

ハイブリッド構成は厳格なデータ居住地規則を満たしながらグローバルクラウドサービスへのアクセスを提供し、2030年にかけて年平均成長率20.69%をもたらしています。

クラウドアプリケーション導入において最も急速な成長を記録している国はどこですか?

カタールはワールドカップ後のデジタル経済投資により、最高の年平均成長率20.11%を記録しています。

人材不足はクラウド展開にどのような影響を与えていますか?

地元のクラウドアーキテクトの不足がコストを増大させ、プロジェクトのタイムラインを延長させており、全体のCAGRを推定1.8%押し下げています。

地域におけるハイパースケール投資の高まりを示す戦略的動向は何ですか?

MicrosoftとduによるUAEデータセンター拡張への20億AEDの投資が、地域成長へのハイパースケールのコミットメントを示しています。

最終更新日: