クラウドエンタープライズリソースプランニング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

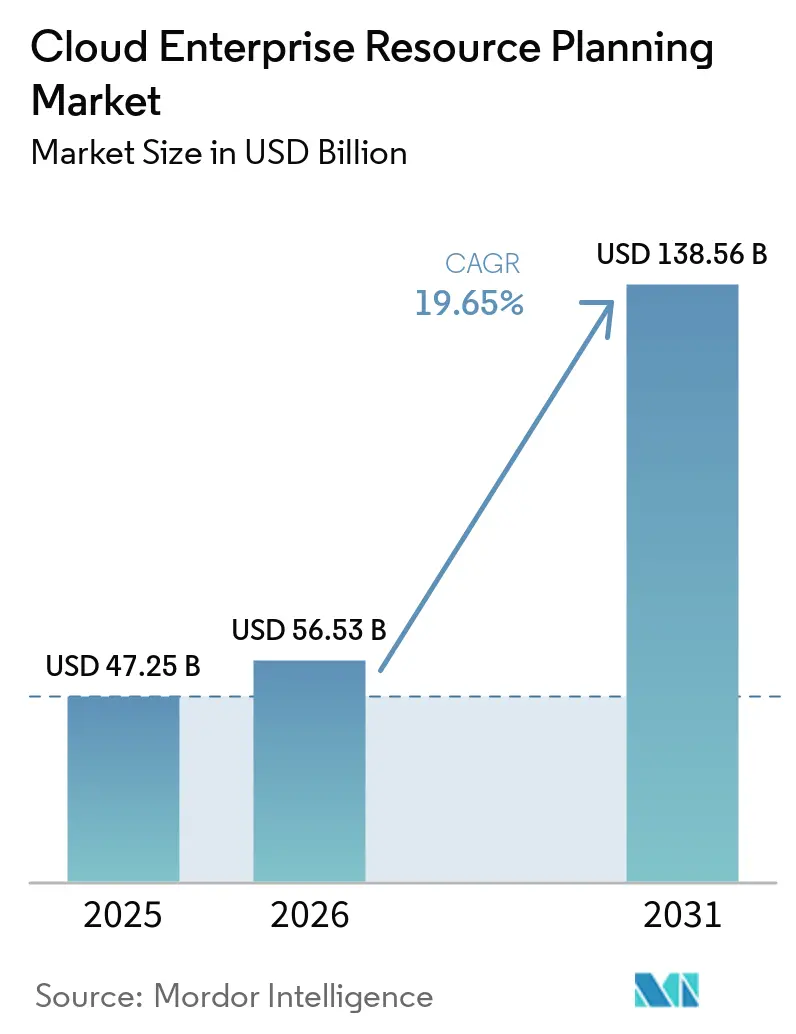

| 市場規模 (2026) | 56.53 十億米ドル |

| 市場規模 (2031) | 138.56 十億米ドル |

| 成長率 (2026 - 2031) | 19.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドエンタープライズリソースプランニング市場分析

クラウドエンタープライズリソースプランニング市場規模は、2025年の472億5,000万USDおよび2026年の565億3,000万USDから、2031年までに1,385億6,000万USDへと拡大し、2026年から2031年にかけて19.65%のCAGRを記録する見込みです。この成長軌道は、リアルタイムデータアクセス、業務上の俊敏性、およびサブスクリプション経済をデジタルトランスフォーメーションの不可欠な要素と捉える企業によって支えられています。ソブリンクラウドの取り組みとAI機能の急速な組み込みにより、展開に関する意思決定はダイナミックな状態が続く一方、サブスクリプションの手頃な価格設定が中小規模ユーザーの間での勢いを維持しています。競争上のポジショニングは現在、インテリジェントワークフロー、ローコード拡張性、および多様な規制体制に対応するローカライズされたデータセンターを中心に展開されています。市場は、従来のオンプレミス環境から、より迅速な価値実現時間と低い総所有コストを提供するマルチテナントの従量課金型アーキテクチャへの移行を続けています。

主要レポートのポイント

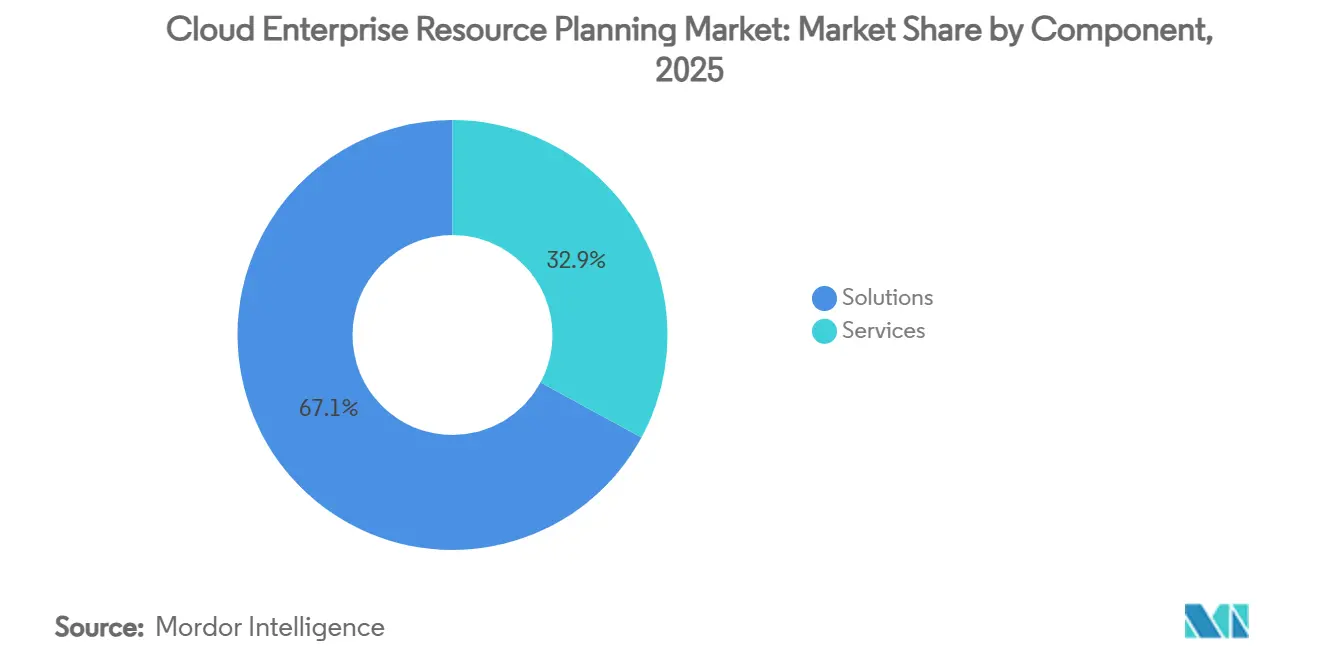

- コンポーネント別では、ソリューションが2025年のクラウドエンタープライズリソースプランニング市場シェアの67.10%をリードし、サービスは2031年に向けて24.95%のCAGRで拡大する見込みです。

- 展開モデル別では、パブリッククラウドが2025年に63.78%の市場シェアを獲得し、プライベートクラウドは2031年にかけて22.10%のCAGRで進展しています。

- 企業規模別では、大企業が2025年のクラウドERP市場の59.10%のシェアを保持し、中小企業は2031年に向けて20.65%のCAGRで成長する見込みです。

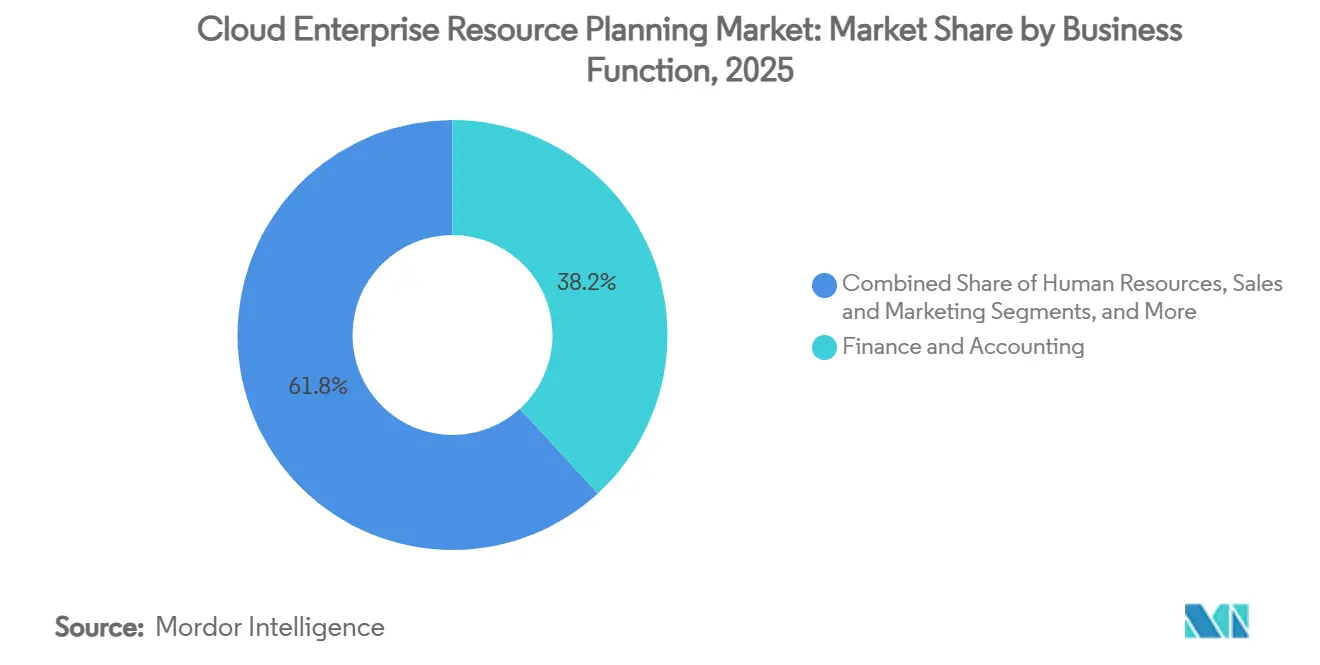

- ビジネス機能別では、財務が2025年の市場規模の38.20%を占めていますが、人事は2031年にかけて23.95%のCAGRで拡大しています。

- 産業別では、BFSIが2025年の市場で28.55%のシェアを占め、ヘルスケアが2031年に向けて21.75%という最高の予測CAGRを記録しています。

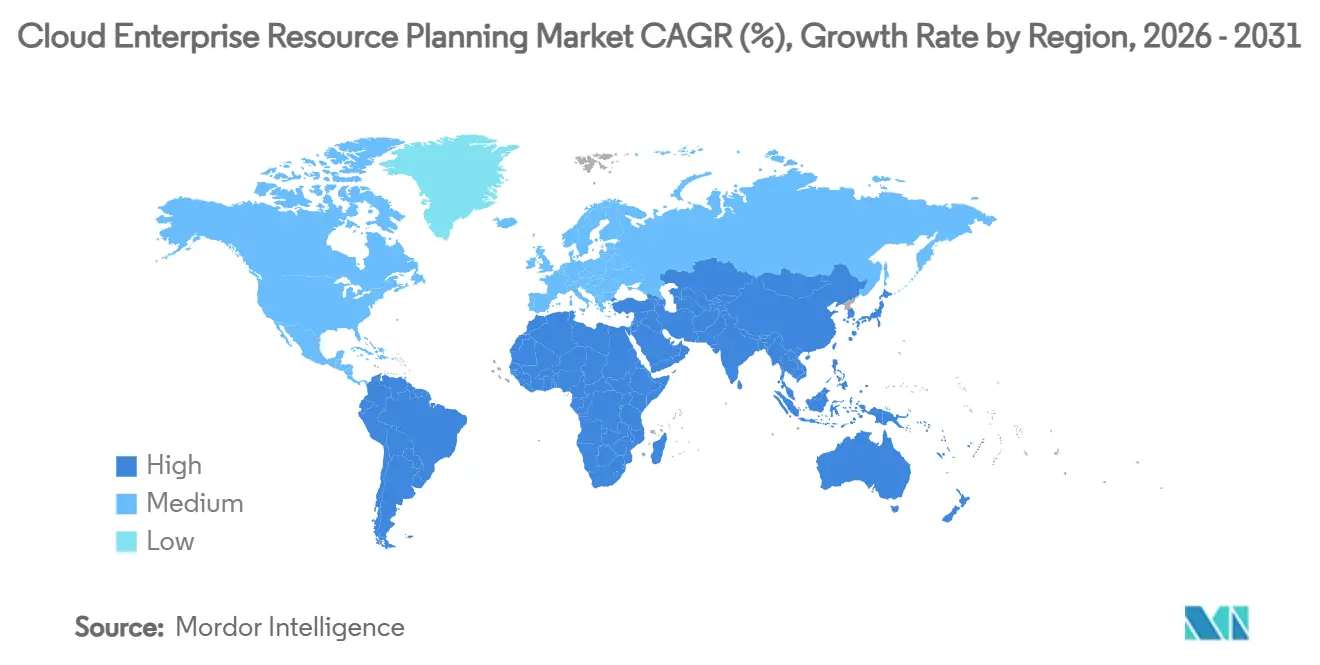

- 地域別では、北米が2025年に35.10%の収益シェアでリードし、アジア太平洋地域は2026年から2031年にかけて27.10%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドエンタープライズリソースプランニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI主導の予測分析統合 | +4.2% | グローバル、北米・EU・アジア太平洋での早期成果 | 中期(2〜4年) |

| 中小企業向けサブスクリプションの手頃な価格設定 | +3.8% | グローバル、アジア太平洋およびラテンアメリカで強い | 短期(2年以内) |

| コンポーザブルマイクロサービスERPアーキテクチャ | +3.1% | 北米、EU、アジア太平洋への波及 | 中期(2〜4年) |

| データ主権に基づくソブリンクラウドの展開 | +2.9% | EU、アジア太平洋中核、北米の一部 | 長期(4年以上) |

| マイクロ企業向けマーケットプレイス組み込みERP API | +2.4% | グローバル、新興市場に集中 | 中期(2〜4年) |

| アジア太平洋のデジタルトランスフォーメーションの勢い | +2.2% | アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI主導の予測分析統合

人工知能は、クラウドERPシステムを後ろ向きのレポートに焦点を当てたツールから、前向きな意思決定を可能にするプラットフォームへと変革しています。ERPシステムにAIを統合した組織は、配送時間の25%短縮や業務コストの15%削減など、大幅な業務改善を報告しています。これらの改善は、プロセスを最適化し効率を向上させるリアルタイムのサプライチェーンアルゴリズムによって実現されています。SAP社は、2024年第4四半期に締結されたすべてのERP契約の半数にAI搭載機能が含まれていたことを明らかにし、インテリジェントERPソリューションへの需要の高まりを示しています。同様に、Oracle Corporation は2025年第4四半期にAI機能を統合したマルチクラウドデータベースサービスで115%の四半期連続成長を経験し、インテリジェントワークフローと高度な意思決定支援システムの提供に対する同社の注力を示しています。[1]Oracle Corporation、「Oracle、2025年度第4四半期決算を発表」、oracle.com 製造企業は予知保全と生産計画の組み込みに向けて予算を増加させており、AIを周辺的な付加機能ではなく競争上の必須要素として位置づけています。

中小企業向けサブスクリプションの手頃な価格設定

サブスクリプション価格設定は、以前は中小企業がエンタープライズグレードのソフトウェアにアクセスすることを妨げていた設備投資の障壁を排除します。このシフトにより、あらゆる規模の企業が多額の初期投資なしに高度なソリューションを採用できるようになりました。例えば、2024年のNetSuiteの顧客数18,844社は財務報告市場の10.35%のシェアを占め、サブスクリプションベースのERPソリューションの採用拡大を示しています。[2]6sense、「NetSuiteの市場シェアと顧客」、6sense.com さらに、Vista Equity PartnersによるAcumaticaの20億USD買収は、中小企業(SME)のキャッシュフローニーズに合致した予測可能な月額料金の重要性の高まりを示しています。このモデルは、中小企業が財務上の制約を管理するのを支援するだけでなく、ベンダーに安定した収益源を提供し、成長機会を育成します。その結果、中小企業はクラウドERPを、大規模なITチームを雇用することなく業務を効率的に拡大するための戦略的ツールとしてますます捉えるようになっています。

コンポーザブルマイクロサービスERPアーキテクチャ

企業は従来のモノリシックスイートよりもモジュール型スタックへの選好をますます強めています。このシフトは、組織が必要な機能のみを有効化できるマイクロサービスアーキテクチャの柔軟性と効率性によって推進されています。このアプローチは、展開タイムラインを加速させるだけでなく、カスタマイズコストを大幅に削減します。さらに、マイクロサービス設計は障害を分離することでシステムの回復力を高め、広範なダウンタイムのリスクを最小化します。査読済みの研究がこれを支持しており、マイクロサービスがシステム全体の信頼性を向上させることを強調しています。さらに、コンテナ化技術の採用により、業界固有のアプリケーションとの統合が簡素化され、企業は単一ベンダーへの依存を軽減してベンダーロックインのリスクを緩和しながら、より迅速な投資収益率(ROI)を達成できます。

データ主権に基づくソブリンクラウドの展開

管轄権の競合するルールにより、データレジデンシーが調達決定における重要な要素として浮上しています。これらの要件に対応するため、アクセンチュアとGoogle Cloudはサウジアラビアのソブリンクラウドリージョンを設立し、スケーラビリティと業務効率を維持しながら国家的な義務への準拠を可能にしています。この動向は、機密データを国境内に保持するクラウドソリューションを採用する規制産業の増加傾向を示しています。クラウドセキュリティアライアンスもこのシフトを強調しており、厳格なデータローカライゼーションおよびセキュリティ規制を遵守しなければならない産業によるソブリンクラウドリージョンへの依存の増大を指摘しています。[3]クラウドセキュリティアライアンス、「ソブリンクラウド:コンプライアンスとイノベーションのバランス」、cloudsecurityalliance.org ソブリンオファリングはローカルコンプライアンスとグローバルサービスカタログを組み合わせ、ベンダーのフットプリントを再形成しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーオンプレミス統合の複雑性 | -2.8% | グローバル、北米・EUで深刻 | 短期(2年以内) |

| マルチテナントのセキュリティおよびコンプライアンスへの懸念 | -2.1% | グローバル、BFSI・ヘルスケアで高まり | 中期(2〜4年) |

| ハイパースケーラーのエグレス料金による総所有コストの上昇 | -1.7% | グローバル、新興市場でコスト敏感 | 中期(2〜4年) |

| ローコードERP拡張人材の不足 | -1.4% | 北米、EU、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーオンプレミス統合の複雑性

数十年前のカスタムコードを持つ企業は移行プロセスにおいて重大な課題に直面し、しばしばタイムラインの延長を招きます。これらの困難に対処するため、SAP社はシステムの主流サポートを2033年まで延長し、組織がこれらの移行を効果的に管理するための追加時間を提供しています。[4]ASUG、「SAP Business AIストラテジーが採用を促進」、asug.com 特に製造企業は、専門的な生産システムの複雑性と厳格な検証サイクルの必要性から、プロジェクト期間が長期化する傾向があります。これらの要因は、企業が実装の成功と業務要件への準拠を確保するために追加リソースを割り当てるため、プロジェクト予算が当初の見積もりを超過することにしばしばつながります。

マルチテナントのセキュリティおよびコンプライアンスへの懸念

金融機関およびヘルスケア機関は、共有インフラに関連するリスクについて依然として慎重な姿勢を保っています。クラウドセキュリティアライアンスは、マルチテナント設計が潜在的な攻撃対象領域を大幅に拡大し、システムを侵害に対してより脆弱にする可能性があることを強調しています。さらに、これらの設計は監査証跡を複雑にし、厳格な規制要件へのコンプライアンスの維持を困難にします。これらの懸念に対処するため、一部の組織は専用クラウドインスタンスを選択しています。このアプローチはスケールエコノミーのコスト上の利点を犠牲にしますが、データ分離に対する強化された制御を提供し、規制基準とのより良い整合性を確保し、機密性の高い産業に対してより安全でコンプライアンスに準拠したソリューションを提供します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションはプラットフォーム統合を通じてリーダーシップを維持

ソリューションは2025年のクラウドエンタープライズリソースプランニング市場シェアの67.10%を占め、企業が財務、サプライチェーン、および人事を単一環境で合理化する統合スイートを好んだことを反映しています。この優位性は、サイロを排除しガバナンスを簡素化する単一データモデルの魅力に起因しています。しかし、サービスは最速の24.95%のCAGRを記録し、組織が移行ロードマップと継続的な最適化のためにコンサルティングパートナーに依存するにつれて市場規模を拡大させるでしょう。レガシー環境には複雑なデータクレンジングとプロセスリエンジニアリングが必要なため、実装エンゲージメントは拡大しています。マネージドサービスは、ERP保守をアウトソースして収益創出活動に集中することを好む中小企業の間でさらに支持を集めています。AI機能の台頭により、トレーニングと変更管理への需要が高まり、サービス収益の回復力が強化されています。

ソリューションセグメントは、展開タイムラインを短縮する事前設定済み業界テンプレートへのベンダー投資によっても支えられています。ベンダーはサブスクリプション価値を高めるためにアナリティクスとロボティックプロセスオートメーションのアドオンをバンドルしています。AI採用が拡大するにつれて、ソリューションロードマップは異常検知のための組み込み機械学習をますます重視しています。これらのイノベーションはソリューション収益の優位性を維持しながら、サービスパートナーがライフサイクルサポートを収益化できるようにしています。全体として、プラットフォーム統合は購買行動を形成し続け、より広いクラウドERP市場を支えています。

展開モデル別:パブリッククラウドがリーチを拡大し、プライベートクラウドが加速

パブリッククラウドは2025年に市場シェアの63.78%を獲得し、従量課金制の価格設定、自動アップグレード、およびグローバルに分散したデータセンターによって支えられています。標準化された設定は実装コストを削減し、新機能への迅速なアクセスを可能にし、大規模なカスタマイズよりもスピードを求める企業に響いています。22.10%のCAGRを記録するプライベートクラウドモデルは、クラウドの弾力性を犠牲にすることなく分離された環境を必要とする規制上の精査の高まりを反映しています。銀行やヘルスケアなどの産業は、暗号化、監査証跡、およびローカライゼーションに対するより大きな制御を必要としています。

ハイブリッド戦略は現実的な中間策として浮上しています。企業は機密性の高いワークロードをプライベートインスタンス内に保持しながら、規制の少ないモジュールをパブリックリージョンにプッシュし、リスクを管理しコストを最適化しています。この柔軟性は、国内データレジデンシーを要求するソブリンクラウドの義務と整合しています。ベンダーのロードマップには現在、パブリックおよびプライベートフットプリント全体にわたる自動ワークロードシャトリングと一貫したポリシーエンジンが含まれています。全体として、展開の多様性はベンダーロックインへの懸念を軽減し、購買者セグメントを拡大することでクラウドERP市場規模を拡大させています。

企業規模別:大企業がリードするが中小企業の採用が急増

大企業は2025年のクラウドERP市場の59.10%のシェアを保持し、グローバルな子会社全体でプロセスを標準化する必要性を反映しています。多国籍展開には広範な変更管理、多言語サポート、および複雑な会社間調整が必要であり、フル機能スイートを不可欠なものにしています。それにもかかわらず、中小企業のサブスクリプションは予測可能な月額料金と簡素化されたオンボーディングに牽引されて20.65%のCAGRで成長しています。サブスクリプションモデルは中小企業のキャッシュフローの現実と整合し、設備投資のハードルを排除しています。

中小企業はまた、設定ウィザード、業界テンプレート、およびマーケットプレイスアプリをバンドルしたアクセラレーターパッケージを活用しています。これらのオファリングは採用曲線を平坦化し、価値実現時間を向上させ、中小企業の関心をさらに高めています。業界対応機能とローコードカスタマイズを備えたミッドマーケットニッチをターゲットにするベンダーは、より迅速な販売サイクルを享受しています。その結果、クラウドエンタープライズリソースプランニング市場全体が、大企業のリフレッシュサイクルと中小企業の初回展開の並行した恩恵を受けています。

ビジネス機能別:財務の優位性と人事のダイナミズムの融合

財務・会計モジュールは2025年の市場の38.20%を占め、正確な財務報告がミッションクリティカルであり、グローバルな標準化から恩恵を受けています。企業は一般的に、取引、監査、およびコンプライアンス申告のための単一の信頼できる情報源を確立するためにコア財務からERPの旅を始めます。しかし、人事ソリューションは、人材確保、ハイブリッドワーク、および労働力分析が取締役会レベルの優先事項として浮上するにつれて、23.95%のCAGRで拡大する見込みです。

人事モジュールは学習管理、従業員エクスペリエンスポータル、およびAI主導のエンゲージメントアナリティクスを統合し、組織が労働力の生産性と満足度を向上させることを可能にしています。これらの統合により、人事は従来のバックオフィスシステムから、多様性推進、リスキリングプログラム、および後継者計画の形成において重要な役割を果たす戦略的計画プラットフォームへと移行できます。一方、財務機能は組み込みリアルタイム連結、自動レポート、および予測キャッシュフローインサイトの採用を通じて大幅な進歩を遂げています。これらのイノベーションにより、財務チームはより情報に基づいた意思決定を行い、業務効率を向上させることができます。人事と財務機能の融合は、企業全体の計画とリソース配分の包括的なビューを提供する統合データモデルによってさらに促進されています。人事と財務のこの整合は、企業が業務を合理化し意思決定プロセスを強化するために統合ソリューションをますます採用するにつれて、市場の持続的な成長を促進しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIのリーダーシップとヘルスケアの台頭

BFSIは2025年に28.55%の市場シェアを保持し、厳格な規制報告とリスク管理ニーズに牽引されています。銀行や保険会社は、フロントオフィスチャネル、コアバンキングシステム、および財務業務を単一の監査可能な台帳に統合するためにクラウドERPソリューションにますます依存しています。この統合は透明性、コンプライアンス、および業務効率を向上させます。同時に、ヘルスケアセクターは、プロバイダーが患者ジャーニーのデジタル化、規制コンプライアンスの遵守、およびサプライチェーンロジスティクスの最適化に注力するにつれて、堅調な21.75%のCAGRを達成する見込みです。ヘルスケアにおけるクラウドエンタープライズリソースプランニングの採用は、業務の合理化、患者ケアの改善、およびリソースの効果的な管理の必要性によってさらに促進されています。

製造業では、インダストリー4.0の取り組みが工場フロアのセンサーをERPと統合し、予知保全とリアルタイム品質管理を可能にしています。政府機関は、データ主権の義務を満たすデジタルポータルにERPバックエンドを組み込むことで市民サービスプラットフォームを近代化しています。小売業者およびeコマース企業は、一元化されたERPハブから在庫、価格設定、および顧客体験を調整するためにオムニチャネル注文管理を統合しています。産業横断的な勢いが収益源を多様化し、市場を拡大させています。

地域分析

北米は2025年のグローバル収益の35.10%を占め、成熟したクラウドインフラと実装パートナーの深いエコシステムに牽引されています。企業はクラウドエンタープライズリソースプランニング市場を活用して、レガシースイートを刷新し、データサイロを統合し、米国SECの近代化規則などの進化するコンプライアンス体制に整合しています。主要なハイパースケーラーの存在が低レイテンシアクセスと継続的な機能提供を確保しています。さらに、国境を越えたエンティティは、多国籍展開を簡素化する地域全体のデータプライバシーフレームワークを高く評価しています。

アジア太平洋地域は政府のデジタル化プログラムと加速する経済成長に牽引されて、最速の27.10%のCAGRを達成しています。2023年の中国のクラウドインフラ支出92億USDは、Alibaba Cloudが39%、Huaweiが19%、Tencentが15%を占め、地域投資の規模を示しています。東南アジア諸国は戦略的提携を通じてこのインフラを活用し、日本は製造サプライチェーンの近代化を重視しています。クラウドERP市場は、輸出志向の中小企業向けに業界固有のソリューションをパッケージ化するローカルソフトウェアチャンピオンからさらなる後押しを受けています。

欧州はGDPRコンプライアンスとソブリンクラウドロードマップに根ざした安定した拡大を示しています。企業は、機密データをEU域内に保持しながら規制の少ないワークフローには海外リージョンを活用するハイブリッドモデルを採用しています。ハイパースケーラーはローカルの通信企業と提携して信頼できるクラウドゾーンを構築し、ローカル制御を必要とする公共部門プロジェクトを可能にしています。一方、中東・アフリカでは、政府がeガバメントプログラムを立ち上げ、炭化水素からの経済多様化を進めるにつれて、新興の展開が見られます。これらのダイナミクスが総合的に市場規模を拡大させ、ベンダーのローカライゼーション努力を深化させています。

競争環境

市場集中度は中程度です。SAP、Oracle、およびMicrosoftが世界収益の大部分を占めています。SAP社は2025年第1四半期のクラウドERP収益として42億5,000万ユーロ(約47億9,000万USD)を記録し、製造、小売、ヘルスケアなどの産業全体での強力な採用に牽引されて前年比34%の増加を反映しています。Oracle CorporationのFusionおよびNetSuiteの収益は2025年第4四半期に20億USDに達し、中規模および大企業の間での統合ERPソリューションへの需要の高まりに支えられています。MicrosoftのDynamics 365ビジネスは2025年第3四半期に424億USDのクラウドポートフォリオ内で16%成長し、スケーラブルで柔軟なERPオファリングを通じて多様なビジネスニーズに応える能力を示しています。

戦略的な動きはAI、業界の深さ、およびパートナーエコシステムを重視しています。Vista Equity PartnersによるAcumaticaの20億USD買収は、ミッドマーケット顧客への注力を拡大し、中小企業向けにカスタマイズされたERPソリューションの提供における同社のポジションを強化しています。Oracle CorporationとMicrosoftは、弾力性、厳格なセキュリティ、および連邦規制へのコンプライアンスを要求する米国政府のワークロードに対応するためにマルチクラウド協力を深化させました。IBMとOracle Corporationの提携は、規制産業向けにAI搭載のワークフロー自動化を提供し、財務やヘルスケアなどのセクターで事業を展開する企業の業務効率とコンプライアンス能力を向上させています。

新興ベンダーは、クラウドネイティブアーキテクチャとコンポーザブル展開モデルを通じて垂直ニッチを獲得しています。一部は製造実行に注力し、生産プロセスを最適化する専門ソリューションを提供し、他はサブスクリプション請求やフィールドサービス最適化をターゲットにして特定のビジネス課題に対処しています。既存企業が機能ギャップを埋め市場リーチを拡大するために専門プレーヤーを買収するため、買収パイプラインは活発な状態が続いています。サービスパートナーは、アクセラレーター、ローコードイノベーションラボ、およびマネージドセキュリティオーバーレイを提供することで差別化し、企業がERPソリューションをより迅速かつ安全に実装できるようにしています。AIが当然の前提となるにつれて、戦場はデータガバナンス、業界テンプレート、およびグローバルソブリンクラウドフットプリントへとシフトしており、これらはビジネスの固有のニーズに対応し、クラウドERP市場内でのより深い採用を促進するうえでますます重要になっています。

クラウドエンタープライズリソースプランニング産業リーダー

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Global Solutions, Inc.

Workday, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Oracle NetSuiteエコシステムなどのクラウドERPプラットフォームは、財務、人事、および業務の効率を向上させ、手動プロセスを削減してリアルタイムの意思決定を可能にするために、AI主導の自動化、予測分析、およびインテリジェントワークフローの組み込みをますます進めています。

- 2026年2月:Zohoは、組み込みAI、リアルタイムアナリティクス、コンプライアンス機能、およびネイティブ決済統合を備えたクラウドERPプラットフォームを導入し、小売、製造、BFSIなどの産業をターゲットにしています。

- 2025年10月:AIネイティブERPスタートアップのDualEntryが9,000万USDの資金調達を確保し、財務ワークフローの自動化と中規模企業向けのERP移行の加速に注力しています。

- 2025年8月:SuperOfficeがi-Centrumを買収し、統合とERP関連ソリューションのエコシステムを強化し、クラウドベースのエンタープライズソフトウェアの拡大を支援しています。

グローバルクラウドエンタープライズリソースプランニング市場レポートの範囲

クラウドERP市場とは、クラウドベースのインフラを通じて提供されるエンタープライズリソースプランニング(ERP)ソリューションのグローバル市場を指し、組織が財務・会計、営業・マーケティング、人事、およびその他の業務機能などのコアビジネスプロセスをスケーラブルかつコスト効率の高い方法で管理・統合することを可能にします。

クラウドERP市場は、コンポーネント(ソリューションおよびサービス)、展開(パブリッククラウド、プライベートクラウド、およびハイブリッドクラウド)、企業規模(大企業、および中小企業)、ビジネス機能(財務・会計、営業・マーケティング、人事、およびその他のビジネス機能)、エンドユーザー産業(BFSI、ITおよび通信、政府、小売・eコマース、ヘルスケア、およびその他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、および中東・アフリカ)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| ソリューション |

| サービス |

| パブリッククラウド |

| プライベートクラウド |

| 大企業 |

| 中小企業 |

| 財務・会計 |

| 人事 |

| 営業・マーケティング |

| サプライチェーンおよび業務 |

| その他のビジネス機能 |

| BFSI |

| ITおよび通信 |

| 製造 |

| 政府 |

| 小売・eコマース |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| エンドユーザー企業規模別 | 大企業 | ||

| 中小企業 | |||

| ビジネス機能別 | 財務・会計 | ||

| 人事 | |||

| 営業・マーケティング | |||

| サプライチェーンおよび業務 | |||

| その他のビジネス機能 | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよび通信 | |||

| 製造 | |||

| 政府 | |||

| 小売・eコマース | |||

| ヘルスケア | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

クラウドERP市場の現在の規模は?

市場は2026年に565億3,000万USDを生み出しました。

クラウドERP市場は2031年までにどのくらいの速さで成長しますか?

19.65%のCAGRで拡大し、2031年までに1,385億6,000万USDに達する見込みです。

最も速く成長している展開モデルはどれですか?

規制産業が管理された環境を求めるにつれて、プライベートクラウドの展開が22.10%という最高のCAGRを示しています。

AIがクラウドERP採用の重要なドライバーと見なされる理由は何ですか?

組み込みAIは配送時間を25%短縮し、業務コストを15%削減し、ERPを予測的な意思決定支援プラットフォームへと変革します。

どの地域が最も強い成長を経験しますか?

アジア太平洋地域は、政府のデジタル化プログラムと中小企業のテクノロジー投資の増加により、27.10%のCAGRを記録する見込みです。

最終更新日: