季節性情動障害治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

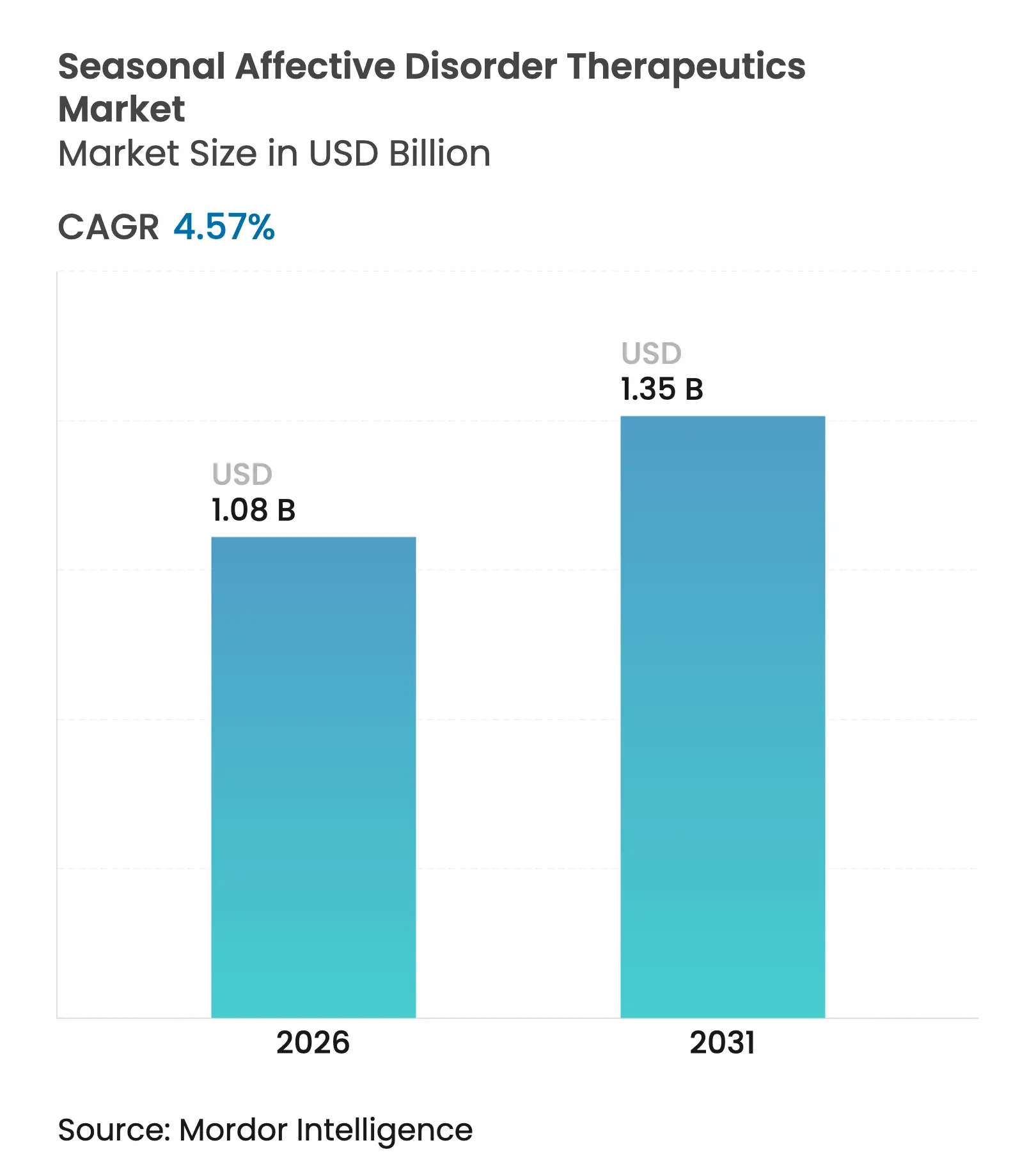

| 市場規模 (2026) | 1.08 十億米ドル |

| 市場規模 (2031) | 1.35 十億米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

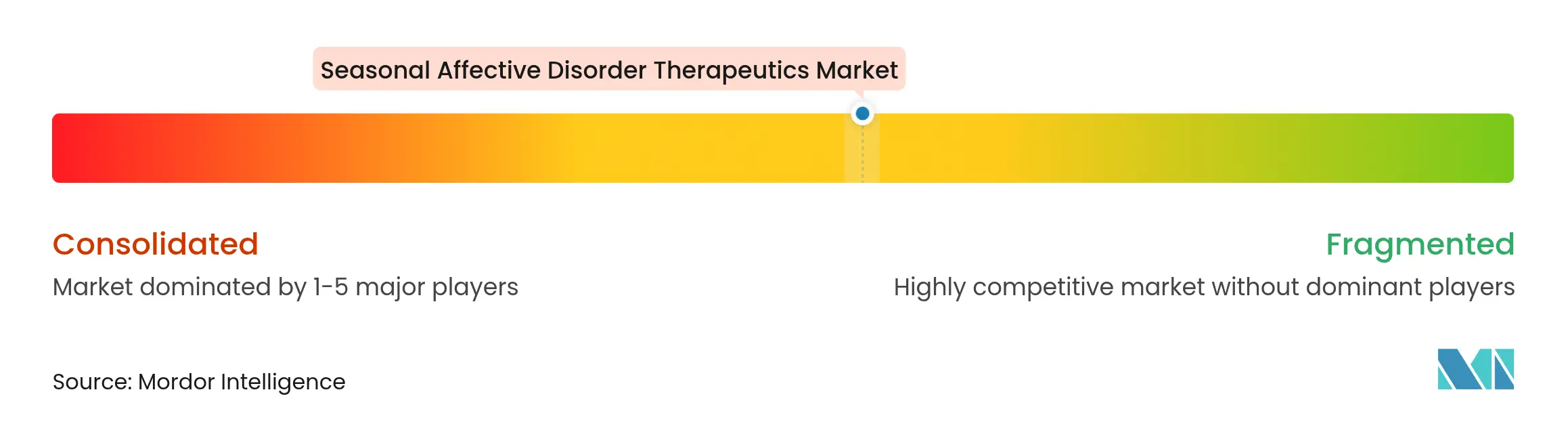

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる季節性情動障害治療薬市場分析

季節性情動障害治療薬市場規模は、2025年の10億3,000万USDから2026年には10億8,000万USDへと成長し、2026年~2031年の4.57%CAGRにより2031年までに13億5,000万USDに達すると予測されています。その軌跡は、従来の薬物療法への依存から、薬物・神経調節・ソフトウェアベースのケアを統合した複合パラダイムへの着実な移行を示しています。既存メーカーはライフサイクル管理によってポートフォリオを守る一方、Rejoynのような処方デジタル治療薬の登場は、冬季エピソードにおいて薬物療法に付随または代替し得るテクノロジー主導型モデルを実証しています。Johnson & JohnsonによるIntra-Cellular Therapiesの146億USD買収、AbbVieの20億USDの神経可塑性促進薬パートナーシップに代表されるM&A活動は、大手既存企業が気分障害領域にわたる幅広い臨床能力、ひいては季節性情動障害治療薬市場のより大きなシェアを確保しようとしていることを示しています。地域別では、北米は有利な償還制度と成熟した診断インフラのもとでリーダーシップを維持し、アジア太平洋地域は中国とインドにおける精神的健康リテラシーの向上とともに二桁成長を記録しています。

レポートの主要なポイント

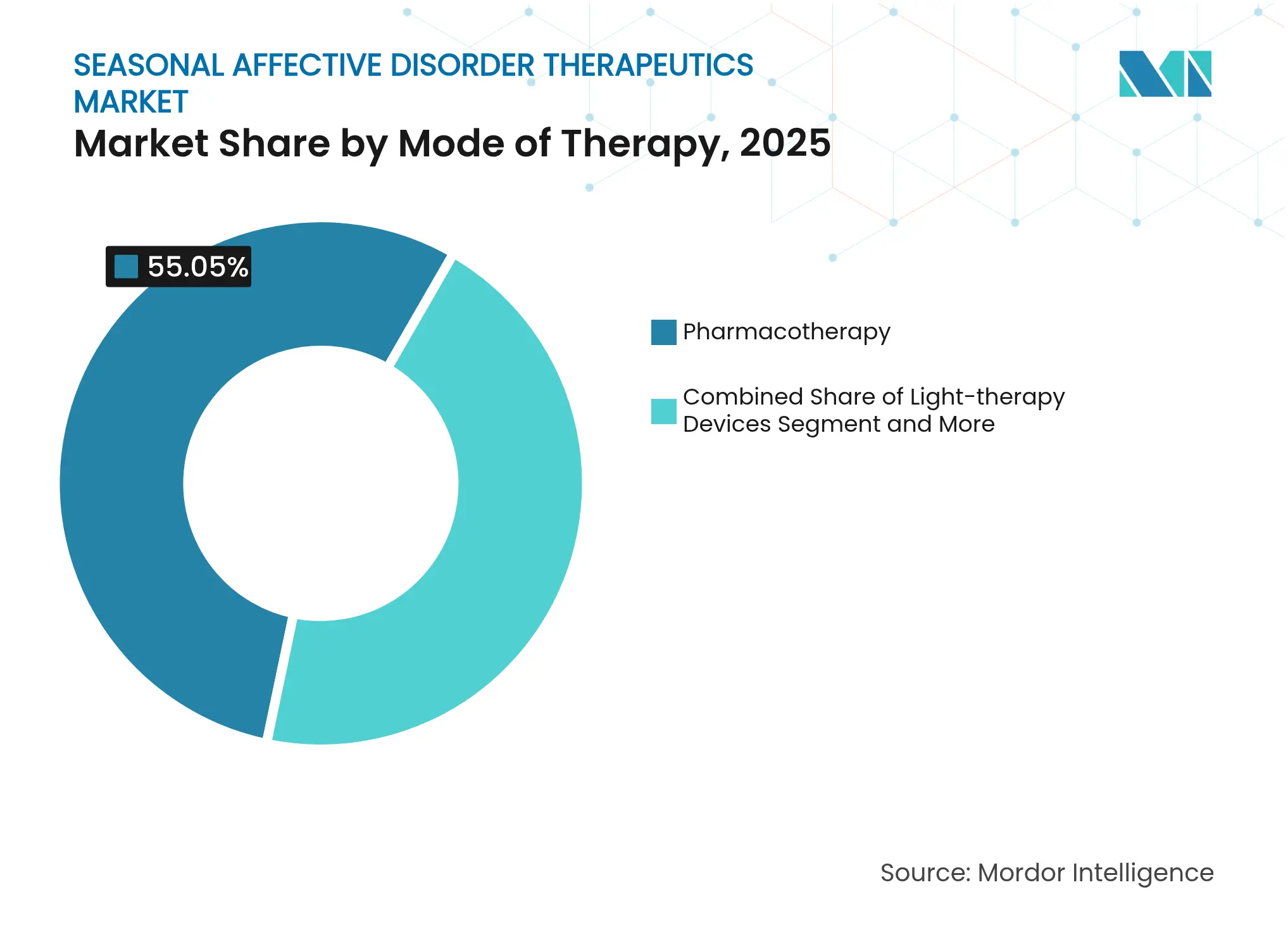

- 治療モード別では、薬物療法が2025年の季節性情動障害治療薬市場シェアの55.05%を占めてリードし、神経調節は2031年にかけて12.59%のCAGRを記録すると予測されています。

- 流通チャネル別では、小売薬局が2025年の季節性情動障害治療薬市場規模の58.62%のシェアを占め、オンライン薬局および遠隔医療プラットフォームは2026年~2031年の間に11.45%のCAGRで成長する軌道にあります。

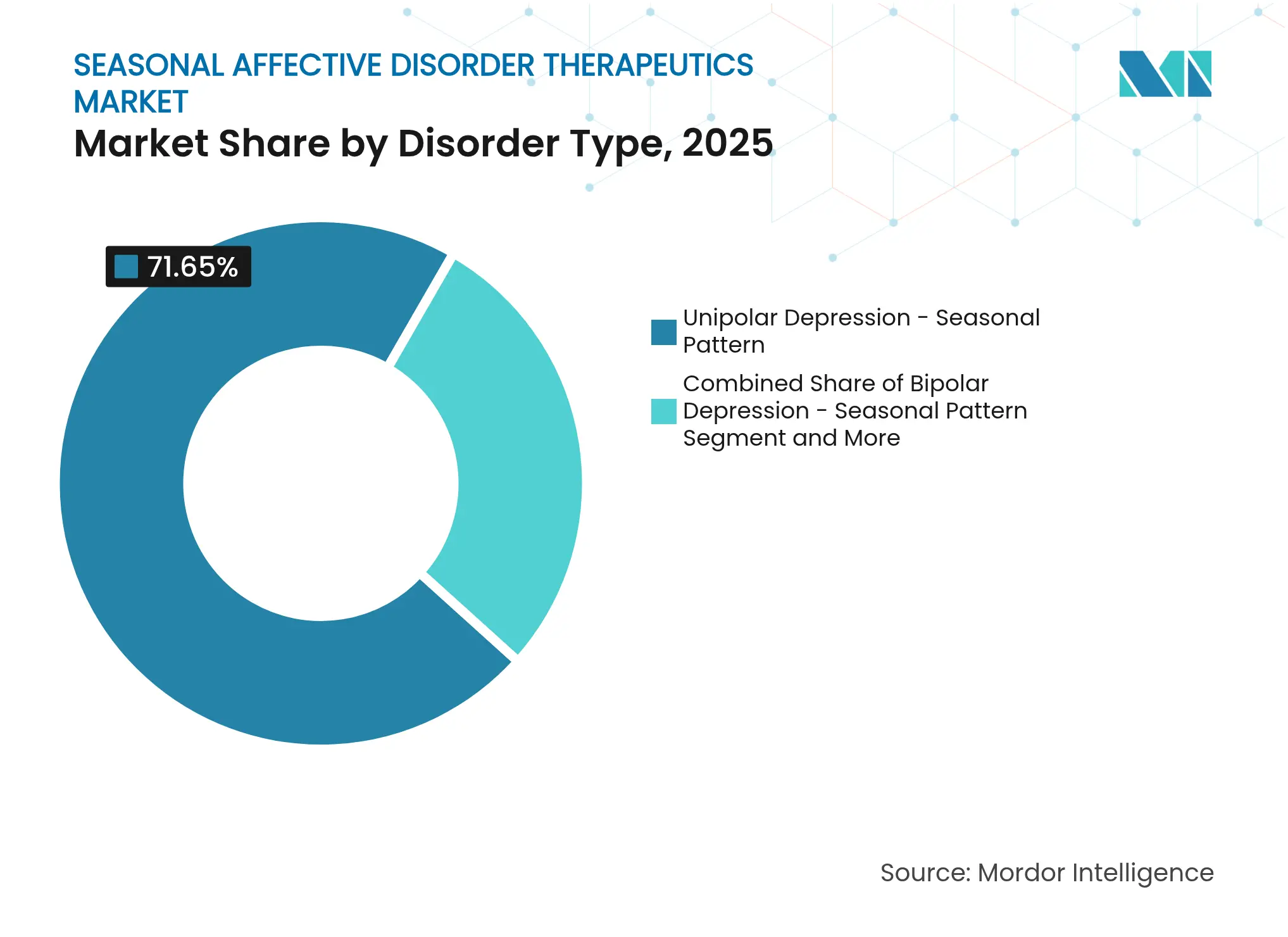

- 疾患タイプ別では、単極性うつ病が2025年の季節性情動障害治療薬市場規模の71.65%を占め、季節性パターンを伴う双極性うつ病は2031年にかけて9.43%のCAGRで拡大しています。

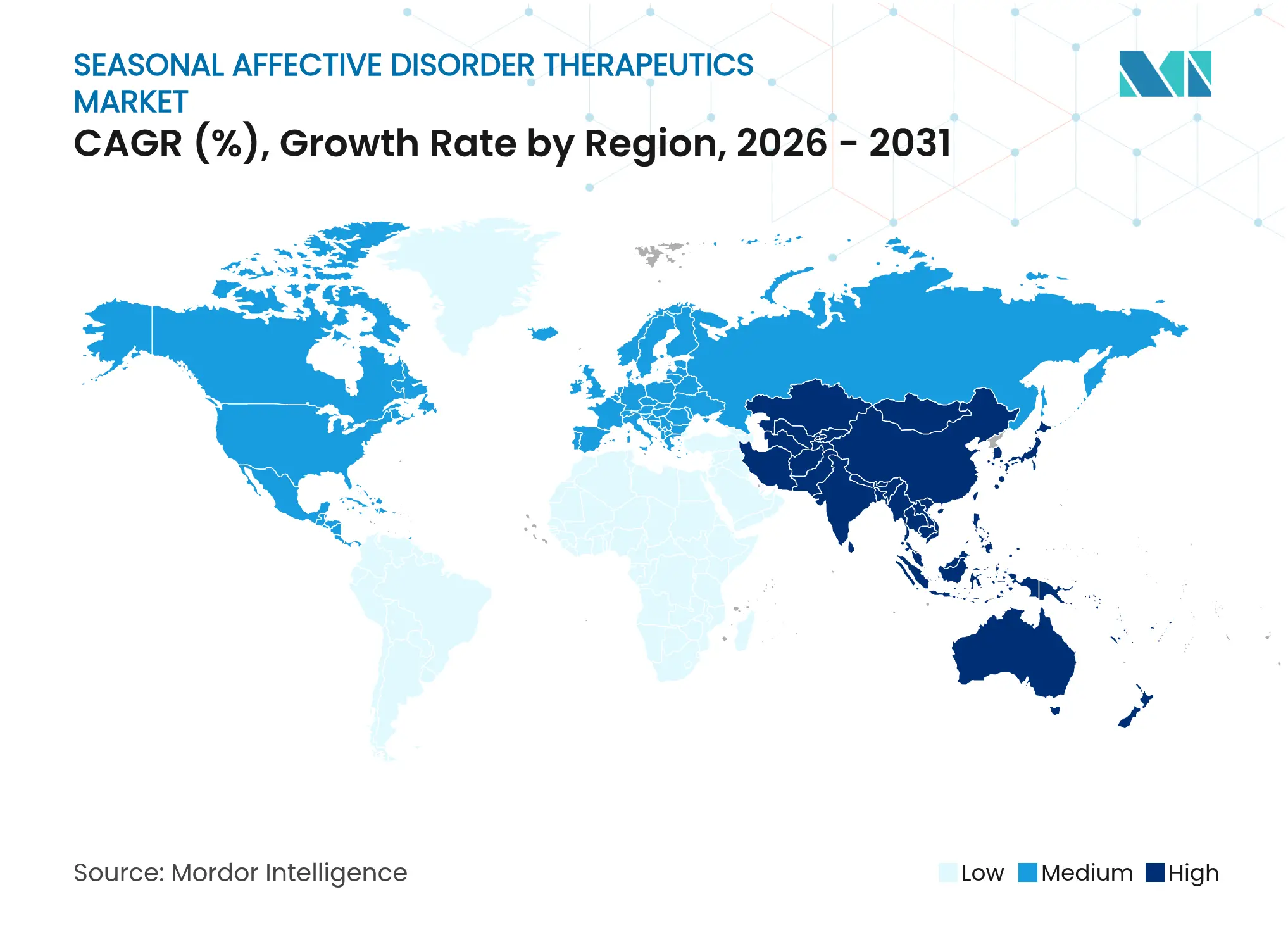

- 地域別では、北米が2025年に35.78%の売上を生み出し、アジア太平洋地域は2031年にかけて11.37%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の季節性情動障害治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SAD(季節性情動障害)およびMDD(大うつ病性障害)の有病率の上昇 | +1.2% | 北方緯度帯でより高い影響を持つグローバル規模 | 中期(2~4年) |

| 薬物および光療法デバイスに関するR&Dの勢いと新規承認 | +0.8% | 北米およびEUが主要、アジア太平洋地域は新興 | 短期(2年以内) |

| 意識向上および精神的健康スクリーニングプログラムの拡大 | +0.7% | 先進市場で加速するグローバル規模 | 長期(4年以上) |

| 遠隔医療および電子処方の普及 | +0.6% | 北米・欧州で早期利益を得るグローバル規模 | 中期(2~4年) |

| 皮質標的型家庭用神経調節デバイス | +0.5% | 北米およびEUが中核、アジア太平洋地域への波及 | 長期(4年以上) |

| 雇用者負担の季節性ウェルネス給付 | +0.4% | 主に北米および北欧 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

SAD(季節性情動障害)および大うつ病性障害の有病率の上昇

季節性情動障害の臨床的認識は、うつ病統計の広範な拡大と並行して高まっており、季節性情動障害治療薬市場への安定した患者流入を促進しています。CDCの調査では、過去10年間で米国成人のうつ病有病率が60%上昇し、2024年にはカウンセリングまたは療法の利用を報告した回答者が40%に達したことが示されました[1]疾病予防管理センター、「米国におけるうつ病の有病率および薬物使用に関する新報告書」、cdc.gov。モバイルヘルス分析は広範な季節変動を裏付け、ソフトウェアプラットフォームが調整できる個別化された治療シーケンスの必要性を強化しています。雇用者は冬季に関連した生産性損失を定量化するようになっており、労働者の早期療法開始を促す予防的給付プログラムを推進しています。高緯度地域への地理的集中は、より暗い月間中の普及を最大化するために製薬・デバイス企業が採用するマイクロターゲット型流通戦略を支えています。

薬物および光療法デバイスに関するR&Dの勢いと新規承認

規制当局は気分障害の革新に対する審査経路を合理化し、季節性情動障害治療薬市場を刷新するパイプラインを奨励しています。FDAによる非侵襲性脳刺激システムへのブレークスルー指定、およびRejoynのようなアプリベースの介入の認可は、多様なモダリティへの意欲を示しています。ゲピロンの2025年承認は、性機能障害リスクを低減する選択的5-HT1Aアゴニストを導入し、季節性レジメンにおけるより良好なアドヒアランスをサポートする可能性があります。光線生体調節のメタ分析により、従来の広域スペクトル光照射箱を強化または代替できる最適波長帯が特定され、新たなデバイスのニッチが開かれました。徐放性ケタミン錠剤の試験では、持続的な抗うつ有効性と抑制された解離が報告され、重度の冬季うつ病への拡大アクセスの可能性が示唆されました。

意識向上および精神的健康スクリーニングプログラムの拡大

政策および雇用者のイニシアチブにより、スクリーニングのタッチポイントが増加し、これまで未診断だった個人が季節性情動障害治療薬市場に取り込まれています。メディケアの2024年の家族療法給付の拡大は、顕著な冬季症状を示しやすい高齢者の費用障壁を軽減しています。ソーシャルメディアを中心としたキャンペーンは季節性うつ病の神秘化を解き、早期自己紹介を促しています。プライマリケアの現場では、年次健診に検証済みの季節性スクリーニングツールを組み込む動きが増え、薬物療法・神経調節・デジタルサービスへの均一な紹介経路を確保しています。臨床医向けの継続教育モジュールは診断感度を高め、季節性パターンの歴史的な見落としを減らしています。

遠隔医療および電子処方の普及

バーチャルケアプラットフォームはパンデミック期の急増を維持し、季節性情動障害治療薬市場を医療過疎の農村地域にまで拡大しました。遠隔精神科診療は対面セッションと臨床的同等性を示し、多くの管轄区域での精神科医不足を緩和しています。これらのプラットフォームに組み込まれたAI主導のトリアージツールは、季節性の形態を含む精神的健康障害の予測において最大100%の精度を達成し、臨床医の業務負担を効率化しています。電子処方により、予防的レジメンにとって重要な季節の変わり目におけるほぼリアルタイムの用量調節が可能となります。リモートモニタリングウェアラブルと組み合わせることで、臨床医は症状の悪化前に介入でき、救急医療の利用を抑制しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 副作用およびブラックボックス警告によるアドヒアランスの低下 | -0.9% | 先進市場でより高い影響を持つグローバル規模 | 短期(2年以内) |

| 低中所得国における低認知度および診断不足 | -0.7% | 主にアジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 適応外向精神薬(サイケデリクス)/ケタミンクリニックへの支払者による締め付け | -0.5% | 主に北米およびEU | 中期(2~4年) |

| 光照射箱向けLEDレアアース供給リスク | -0.3% | 製造集中がアジアにあるグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

副作用およびブラックボックス警告によるアドヒアランスの低下

若年成人における自殺念慮に関する抗うつ薬への義務的な警告は、医師の熱意と患者の意欲を引き続き抑制し、季節性情動障害治療薬市場の急速な拡大を妨げています。ゲピロンは体重増加および性機能障害の懸念を軽減するものの、依然としてクラスラベル警告を持っています。ケタミンベースの製品は解離の可能性に対する規制上の監視に直面しており、MADRSスコアで6.1ポイントの改善をもたらした新しい徐放性錠剤でさえも、頭痛および眩暈の発生率が顕著であると報告されています。デジタル介入は薬理学的副作用を回避するものの、単独での有効性に対する懐疑論を克服しなければなりません。

低中所得国における低認知度および診断不足

脆弱な精神科インフラと文化的スティグマが、多くの低中所得国における季節性気分スクリーニングの統合を妨げ、季節性情動障害治療薬市場への下流需要を制限しています。タイにおける空間分析では、医療アクセスの都市集中と農村部のギャップが明らかになりました[2]C. Rotejanaprasert、「タイにおける精神保健サービスパターンの調査」、biomedcentral.com。中国・西洋統合療法ガイドラインは文化的に適応した経路を示していますが、経済的障壁が依然としてブランド薬および光療法デバイスへのアクセスを制限しています。堅固な診断パイプラインがなければ、軽度の季節性症状は最良の結果をもたらす予防の窓を逃し、重症化するまで治療されないままとなることが多くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モード別:神経調節が勢いを増す

薬物療法は2025年の季節性情動障害治療薬市場の55.05%を占め、SSRIおよびSNRIの広範な処方に支えられています。このセグメントは依然として量的な基盤であるが、不完全奏効者に対して臨床医がデバイスベースのオプションを薬物療法に重ねるにつれ、緩やかなシフトが見られます。神経調節は現在中一桁台のシェアにとどまるものの、季節性情動障害治療薬市場内で最も速い12.59%のCAGRで2031年まで拡大すると予測されています。思春期への適応に対するNeuroStarへのFDA認可により対象人口が拡大し、ハミルトンうつ病評価尺度スコアを9.41ポイント低下させた家庭用経頭蓋直流電気刺激(tDCS)研究は利便性主導の普及を示しています。

非薬理学的ケアを好む患者向けの家庭用光線生体調節デバイスが増えていますが、LED半導体の制約がコストリスクをもたらしています。季節性パターンに特化した認知行動療法(CBT-SAD)は、遠隔医療で提供されることが多く、持続的な再発予防により支払者の関心を集めています。新興のサイケデリクス補助プロトコルは依然として調査段階にありますが、安全性プロファイルが成熟すると将来の需要を加速させる可能性があり、メディアの注目を集めています。これらのダイナミクス全体が、AIが管理するスケジューリングツールが季節性情動障害治療薬市場内で複数のモダリティのシーケンスと期間を最適化する複合ケアの未来を強化しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

流通チャネル別:デジタルアクセスがサプライラインを再定義

小売店舗は2025年の季節性情動障害治療薬市場規模の58.62%のシェアを維持し、投薬カウンセリングと既存の慢性ケア処箋に支えられています。しかし、オンライン薬局および遠隔医療処方は年間11.45%の成長が予測されており、電子処方ワークフローの規制上の受容と在宅配送に対する消費者の快適さの向上に支えられています。統合プラットフォームにより、患者は単一のデジタルインターフェースを通じて抗うつ薬、光照射箱、アプリライセンスを取得でき、摩擦を最小化しています。

病院および機関薬局は、複数薬剤レジメンやケタミンベース療法の監視下導入を要する複雑なケースに対して引き続き重要性を持ちます。薬局給付管理者は、保険の自己負担を迂回する定額制プログラムを提供し、雇用者給付パック内に季節性うつ病モジュールを組み込む動きが増えています。自動補充アルゴリズムおよびAI搭載アドヒアランス追跡は、季節性情動障害治療薬産業において重要な要素である冬季の治療継続性の維持を支援しています。

疾患タイプ別:単極性が優位だが双極性セグメントが加速

季節性パターンを伴う単極性うつ病は、2025年の季節性情動障害治療薬市場規模の71.65%を占め、躁病なしにうつ病エピソードが発生する診断有病率を反映しています。治療は通常、何十年もの無作為化エビデンスに支えられた光療法またはCBT-SADで増強されたSSRIを中心としています。季節性発症を伴う双極性うつ病は、臨床医が診断基準を精緻化し、抗うつ薬投与中の躁転リスクを軽減する気分安定剤調整プロトコルを展開するにつれ、2031年まで9.43%のCAGRで成長しています。

閾値下の症状発現は予防的光療法の対象プールを広げ、合併不安は両方の症状群を治療するゲピロンなどの薬剤の処方を促進しています。スマートフォンセンサーによるデジタルフェノタイピングはパターン認識を強化し、より早期の予防的介入を可能にし、季節性情動障害治療薬市場のスペシャルティセグメントを拡大しています。支払者政策が予防ケアを評価するにつれ、こうした層別化されたアプローチの普及が強化されると予想されます。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

地域分析

北米は2025年に35.78%のシェアで季節性情動障害治療薬市場をリードし、長い冬季の日照時間、充実した保険適用範囲、迅速なFDA承認に支えられています。米国メディケアの精神保健給付拡大および職場ウェルネス義務化は需要の勢いを強化しています。カナダの高緯度地域の州は専門的な季節クリニックを好む患者の集中を示し、メキシコは都市部の精神保健インフラの拡大とともに新興の機会を提供しています。

欧州は国民保健サービスおよび緯度主導の有病率を通じて安定した量を提供し、ドイツおよび英国が神経調節およびデジタル療法の臨床試験の最前線にいます。統一されたCEマーク規制が国境を越えたデバイス販売を促進し、加盟国全体での商業化タイミングを円滑にしています。補助金付きの光照射箱プログラムを含む北欧の雇用者ウェルネス制度は、極夜期間中の予防的普及を拡大しています。

アジア太平洋地域は最も成長が速い地域であり、2031年まで11.37%のCAGRを記録し、季節性情動障害治療薬市場内の将来のランキングを塗り替えると予想されています。中国のガイドラインが伝統的漢方製剤と西洋薬剤を組み合わせる方針は、文化的に細分化された採用経路を示し、急速に高齢化する日本社会は忍容性の良好な治療薬への需要を高めています。インドの遠隔医療の普及は精神科医の人手不足を補い、CBT-SADの遠隔提供を可能にしています。東南アジア全体の小規模経済では依然として診断捕捉率が低いが、精神的健康リテラシーの向上が新興の変曲点を示唆しています。

南米および中東・アフリカは現在のシェアは小さいものの、都市化および民間保険の浸透が新たな消費者層を徐々に開拓しています。ブラジルおよび南アフリカにおける意識向上キャンペーンはソーシャルメディアを活用して文化的スティグマに対抗し、緩やかな追い風を提供しています。全体として、地域の異質性は季節性情動障害治療薬市場内での調整されたオムニチャネル戦略の重要性を強調しています。

競争環境

季節性情動障害治療薬市場は適度に分散しており、単一の支配的なサプライヤーが存在しないため、多次元的な競争が促進されています。Pfizer、AbbVie、Johnson & Johnsonなどの伝統的な製薬大手は深い商業インフラを活用しながら、デジタルまたはデバイス領域での買収によって古典的な分子を補完する動きが増えています。Johnson & JohnsonによるIntra-Cellular Therapiesを通じたルマテペロンの取り込みは、神経科学部門を強化し、適応横断的なポジショニングを固めています。

Otsuka/Click Therapeuticsなどのデジタルヘルス参入企業は、より軽量な規制経路を活用してソフトウェア・アズ・メディシン(医薬品としてのソフトウェア)を提供しており、大うつ病に対するRejoynの2024年FDA認可がその証拠です。NeuronетicsおよびSoomaなどのデバイスイノベーターはブレークスルー指定を活用し、二桁のCAGRを確保する神経調節オプションの普及を加速しています。精密波長プロトコルを探求する光線生体調節の専門企業は、有効性とエネルギー効率で従来の広域スペクトル光照射箱を下回る可能性があります。

ホワイトスペースの成長機会は、AIが管理するシーケンスを通じて薬理学的・デバイス・ソフトウェアのコンポーネントを連携させる複合治療薬に集中しています。個別化された用量タイミングや光曝露スケジューリングのための予測アルゴリズムを開発する企業は、卓越した差別化を達成できる可能性があります。雇用者負担のウェルネス契約は、従来の支払者システムの外側での代替償還経路を提供し、先行企業に季節性情動障害治療薬市場全体での早期売上獲得を可能にしています。

季節性情動障害治療薬産業のリーダー企業

AbbVie Inc.

Eli Lilly and Company

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

GSK plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:マウント・サイナイの外科医が、治療抵抗性うつ病に対する無作為化試験内で米国で初めてAbbottの脳深部刺激装置を移植しました。

- 2025年1月:FDAはJohnson & Johnsonの鼻腔内スプレーSpravato(エスケタミン)を治療抵抗性うつ病の単独療法として承認しました。

世界の季節性情動障害治療薬市場レポートのスコープ

本レポートのスコープによると、季節性情動障害とは毎年同じ時期に発症するうつ病を特徴とする気分障害を指します。季節性情動障害は、年間の特定の時期に日照時間が少ない気候で発症します。症状には疲労、うつ病、絶望感、社会的引きこもりが含まれます。本レポートは、これらの障害の治療に使用されるいくつかの薬物タイプを対象としています。

季節性情動障害治療薬市場は、薬物タイプ別(選択的セロトニン再取り込み阻害薬、ノルエピネフリン・ドーパミン再取り込み阻害薬、モノアミン酸化酵素阻害薬、その他の薬物タイプ)、疾患タイプ別(単極性障害、双極性障害)、流通チャネル別(機関向け販売、小売販売)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。本市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも対象としています。

本レポートは、上記セグメントの金額ベース(USD)での市場規模と予測を提供しています。

| 薬物療法 | 選択的セロトニン再取り込み阻害薬(SSRI) |

| セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI) | |

| ノルエピネフリン・ドーパミン再取り込み阻害薬 | |

| モノアミン酸化酵素阻害薬(MAOI) | |

| 非定型/新規抗うつ薬 | |

| 植物薬およびOTC補助薬 | |

| その他 | |

| 光療法デバイス | |

| 認知行動療法(CBT-SAD) | |

| 神経調節(反復経頭蓋磁気刺激(rTMS)、経頭蓋直流電気刺激(tDCS)) | |

| 新興のサイケデリクス補助プロトコル |

| 機関/病院薬局 |

| 小売薬局 |

| オンライン薬局および遠隔医療処方 |

| 単極性うつ病-季節性パターン |

| 双極性うつ病-季節性パターン |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療モード別 | 薬物療法 | 選択的セロトニン再取り込み阻害薬(SSRI) |

| セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI) | ||

| ノルエピネフリン・ドーパミン再取り込み阻害薬 | ||

| モノアミン酸化酵素阻害薬(MAOI) | ||

| 非定型/新規抗うつ薬 | ||

| 植物薬およびOTC補助薬 | ||

| その他 | ||

| 光療法デバイス | ||

| 認知行動療法(CBT-SAD) | ||

| 神経調節(反復経頭蓋磁気刺激(rTMS)、経頭蓋直流電気刺激(tDCS)) | ||

| 新興のサイケデリクス補助プロトコル | ||

| 流通チャネル別 | 機関/病院薬局 | |

| 小売薬局 | ||

| オンライン薬局および遠隔医療処方 | ||

| 疾患タイプ別 | 単極性うつ病-季節性パターン | |

| 双極性うつ病-季節性パターン | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答された主要な質問

2026年における世界の季節性情動障害治療薬市場の規模はどのくらいですか?

10億8,000万USDと評価されており、2031年にかけて4.57%のCAGRで拡大すると予測されています。

季節性気分管理において最も急速に成長している治療モードはどれですか?

神経調節デバイス、特に反復経頭蓋磁気刺激システムは、最近の規制認可により12.59%のCAGRで増加すると予測されています。

季節性うつ病治療薬の流通において小売薬局が占めるシェアはどのくらいですか?

小売店舗は2025年の売上の58.62%を占めていますが、電子処方の普及に伴いデジタル薬局がシェアを獲得しています。

最も急速な成長の可能性を示す地域はどこですか?

アジア太平洋地域は、中国とインドにおける精神保健インフラの拡大に牽引され、11.37%の予測CAGRでリードしています。

企業が季節性情動障害に対するデジタル治療薬を追求する理由は何ですか?

RejoynなどのFDAが認可した処方アプリは、ソフトウェアベースの介入を実証し、企業がリアルタイムの患者データを収集しながら副作用のない薬物療法の補助または代替手段を提供できるようにしています。

最終更新日: