行動健康ケアソフトウェアおよびサービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.38 十億米ドル |

| 市場規模 (2031) | 9.97 十億米ドル |

| 成長率 (2026 - 2031) | 13.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる行動健康ケアソフトウェアおよびサービス市場分析

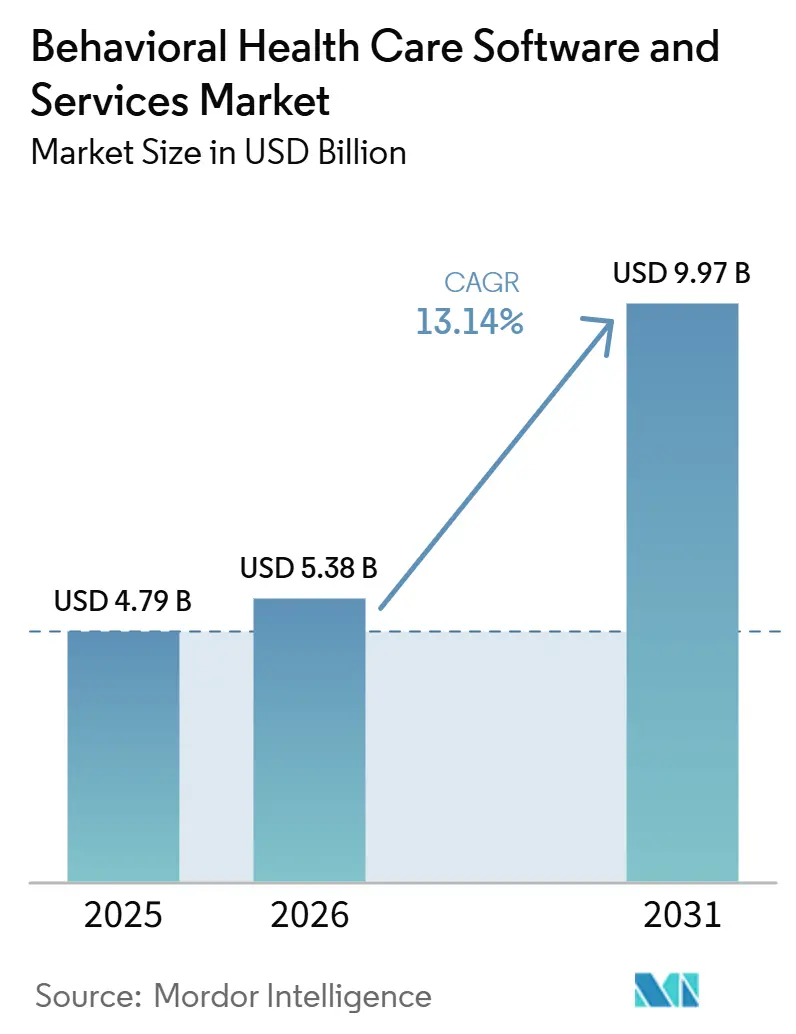

行動健康ケアソフトウェアおよびサービス市場は2025年に47.9億米ドルと評価され、2026年には53.8億米ドルに達すると予測されています。2026年から2031年にかけてCAGR 13.14%を記録し、2031年までに99.7億米ドルに達すると予測されています。未充足需要の継続は依然として中核的な成長要因であり、2025年12月時点で米国の1億3,700万人、すなわち人口の40%が連邦政府指定の精神保健専門家不足地域に居住していました。患者ニーズと臨床医の供給との間のこのギャップは、行動健康ケアソフトウェアおよびサービス市場を業務効率だけでなくアクセス拡大にも結びつけています。テレヘルスの持続的な利用、AIを活用した文書作成の広範な採用、および構造化された支払いモデルの下での報告ニーズの拡大が、臨床ワークフローツールと収益サイクルプラットフォームの両方に対する需要を強化しています。競争上のポショニングも、組み込み請求ロジック、同意管理、および報告の深度を中心に強化されており、これにより切り替えコストが上昇し、行動健康ケアソフトウェアおよびサービス市場における専門ベンダーの顧客維持を支援しています。それでも、2024年MHPAEA最終規則の連邦執行の遅延およびコミュニティプロバイダーにおける薄い営業利益率が、一部の更新および拡張計画を依然として遅らせています。

主要レポートのポイント

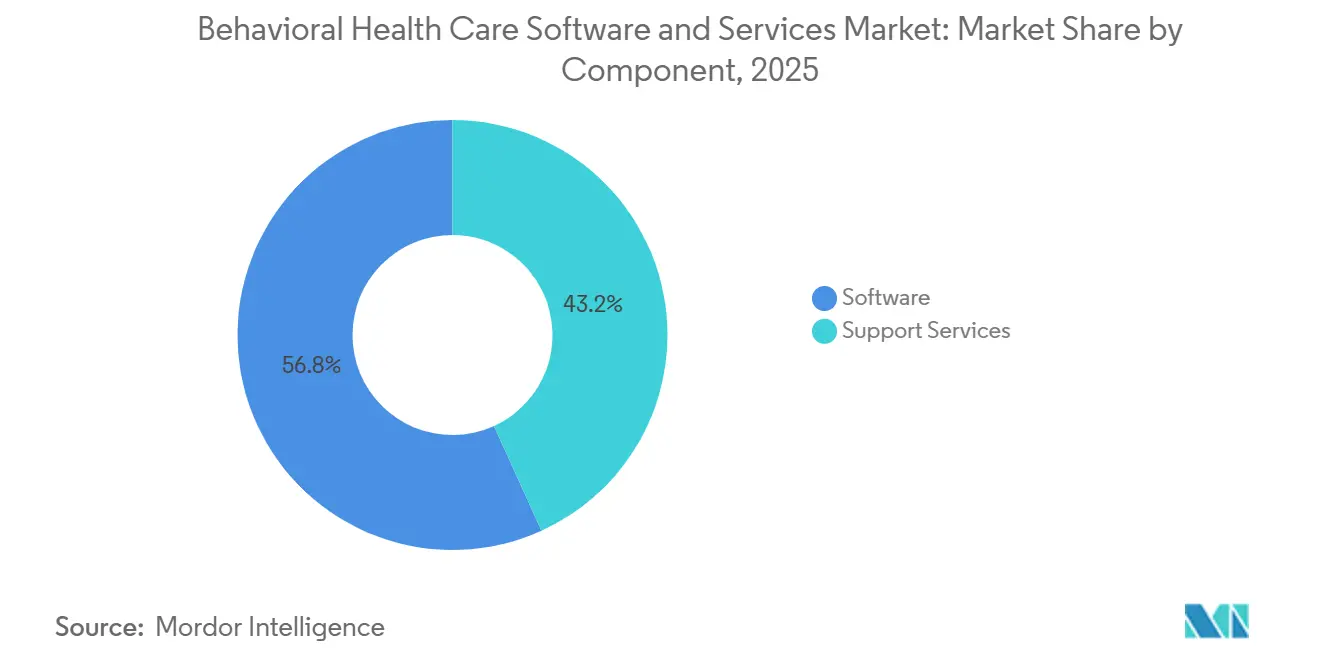

- コンポーネント別では、ソフトウェアが2025年の行動健康ケアソフトウェアおよびサービス市場規模の56.84%を占め、2031年にかけてCAGR 14.28%で成長すると予測されています。

- デリバリーモデル別では、サブスクリプションモデルが2025年に61.37%のシェアを保持し、オーナーシップモデルは2031年にかけて最高CAGR 13.89%を記録すると予測されています。

- 機能性別では、臨床機能が2025年に51.92%のシェアを占め、財務機能は2031年にかけてCAGR 14.07%で前進すると予測されています。

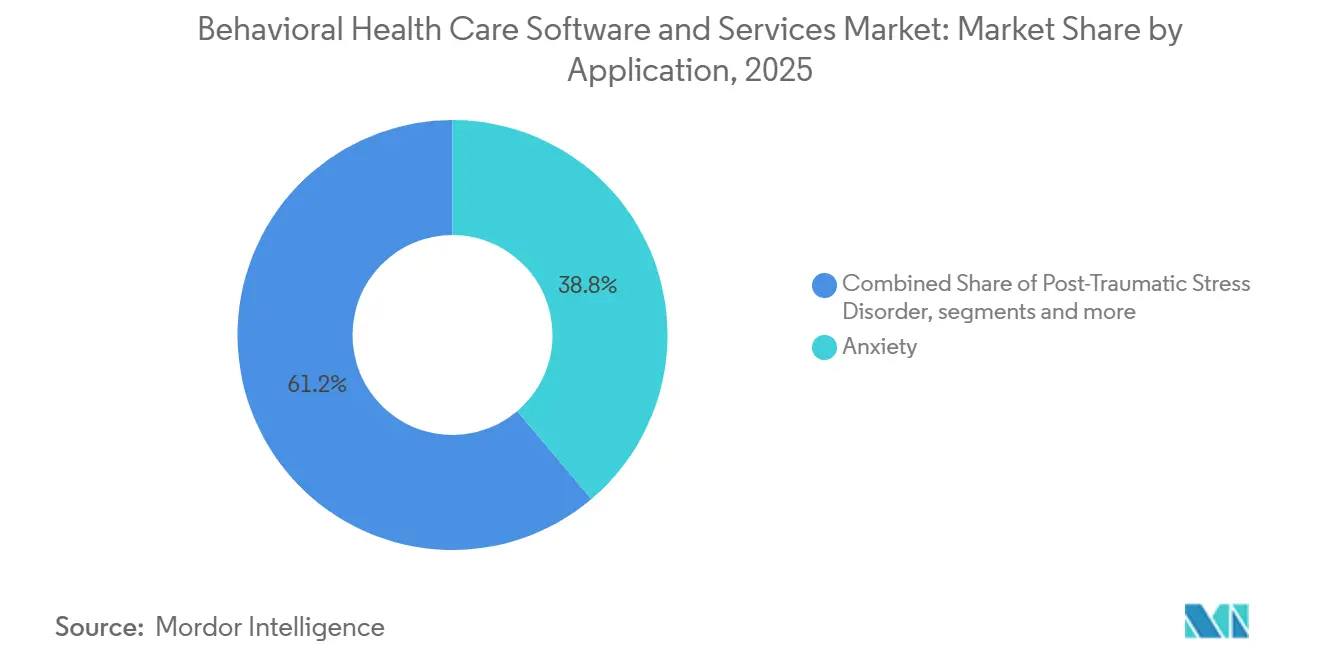

- アプリケーション別では、不安障害が2025年に38.76%のシェアでリードし、心的外傷後ストレス障害は2031年にかけてCAGR 15.21%で成長すると予測されています。

- エンドユーザー別では、医療提供者が2025年に47.58%のシェアを保持し、医療保険者は2031年にかけてCAGR 13.76%で拡大すると予測されています。

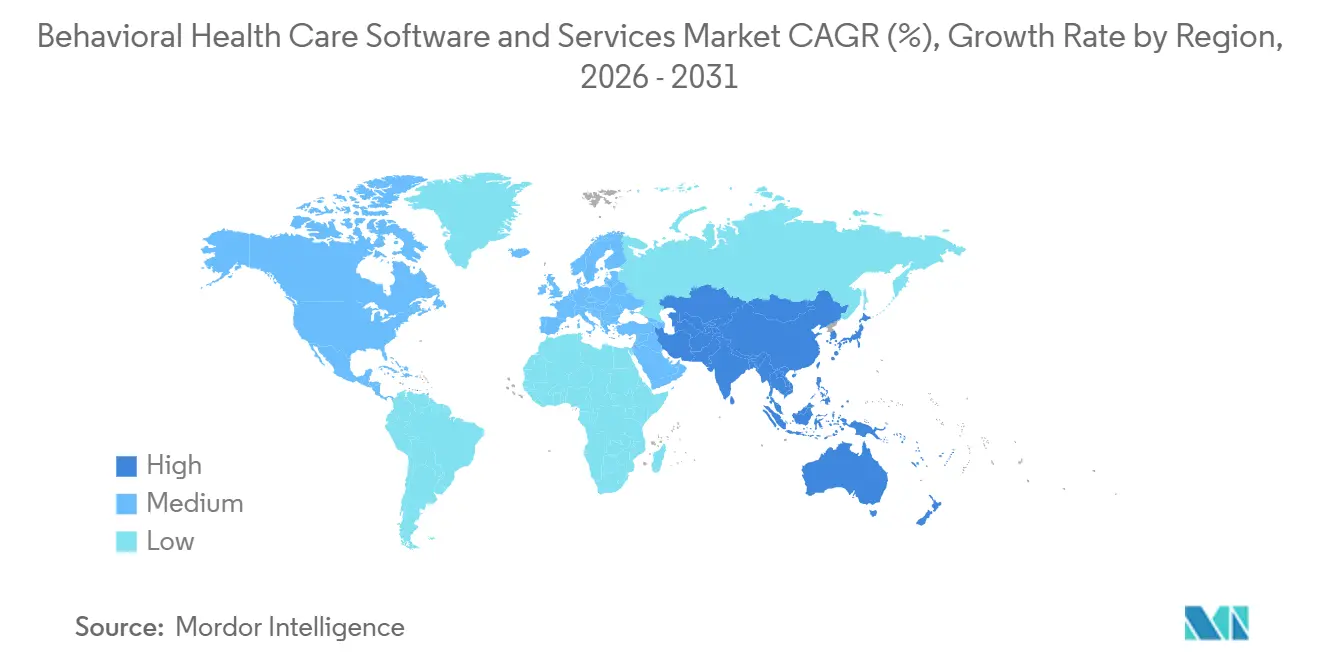

- 地域別では、北米が2025年の行動健康ケアソフトウェアおよびサービス市場シェアの41.63%を保持し、アジア太平洋は2031年にかけてCAGR 15.04%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル行動健康ケアソフトウェアおよびサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 行動ケアにおける テレヘルス採用の増加 | +3.2% | グローバル、 北米とオーストラリアに集中 | 短期 (2年以内) |

| 行動健康EHRおよびケアコーディネーション ワークフローの拡大 | +2.4% | 北米 および欧州、アジア太平洋への波及あり | 中期 (2〜4年) |

| AIを活用した 文書作成と臨床生産性 | +2.8% | 北米、 英国とオーストラリアでの早期成果あり | 短期 (2年以内) |

| 保険パリティと デジタル償還の追い風 | +1.5% | 北米 | 中期 (2〜4年) |

| セキュリティ優先、 同意対応の相互運用性需要 | +0.9% | 北米 および欧州、アジア太平洋への波及あり | 中期 (2〜4年) |

| コミュニティおよび外来行動ケアに対する 価値ベースの契約 | +1.8% | 北米、 欧州都市部市場での早期成果あり | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

行動ケアにおけるテレヘルス採用の増加

行動健康はテレヘルスの最も持続的なユースケースの一つであり続けており、これにより仮想ケアが行動健康ケアソフトウェアおよびサービス市場の中心に位置し続けています。米国医師会は、2024年に米国の精神科医の85.9%が毎週仮想ビデオ診察を提供していたと報告しました。HHSはまた、地理的制限なく、また事前の対面診察要件なしに、患者の自宅からのメディケア行動テレヘルスを2027年12月31日まで利用可能に維持しています。この政策構造は、農村部および低所得層の人口に対する長年のアクセス障壁を取り除き、通常の診療においてハイブリッドケアモデルを引き続き関連性のあるものにしています。また、仮想診察を記録に直接組み込むベンダーにとっても有利であり、セッション中およびセッション後も、ノートの記録、臨床ワークフロー、および請求を一つのシステム内に維持できます。その結果、テレヘルスが一時的な拡張チャネルではなく標準的なケアパスウェイとして扱われる場合、行動健康ケアソフトウェアおよびサービス市場は引き続き恩恵を受けています。

AIを活用した文書作成と臨床生産性

AIを活用した文書作成はパイロット活動を超えて進化し、行動健康ケアソフトウェアおよびサービス市場内の実用的なワークフロー層になりつつあります。行動科学技術ジャーナルの2025年の研究では、AI文書作成ツールが管理時間を最大42%削減し、各組織で年間886時間の文書作成時間を節約したことが明らかになりました。[1]Springer Nature、「行動ヘルスケアにおけるAI統合:臨床医のための実践的フレームワーク」、行動科学技術ジャーナル、link.springer.com 同研究では、ノート自動化が使用されている場合、経過記録が55時間早く提出されたことも報告されました。1,528人の精神保健提供者を対象にTalkspace Smart Notesを評価した2026年のJMIR Formative Research研究では、94%の週次採用率と97.7%のポジティブなノート品質評価が見られました。[2]JMIR Formative Research、「精神保健提供者向けAI搭載文書作成:後ろ向き観察混合研究法」、JMIR Formative Research、formative.jmir.org同研究ではまた、完了セッション数および提供者一人当たりのクライアントケースロードにおける統計的に有意な向上が見られ、これにより文書作成の改善が利便性だけでなく収益能力に結びついていることが示されました。QualifactsなどのベンダーがAI文書作成の多言語サポートを拡大するにつれ、行動健康ケアソフトウェアおよびサービス市場は、AIノートアシスタンスが主流プラットフォーム評価において期待されるポイントへと移行しています。

行動健康EHRおよびケアコーディネーションワークフローの拡大

カバレッジの拡大とケアコーディネーション要件が、行動健康ケアソフトウェアおよびサービス市場全体で接続されたデータインフラの必要性を広げています。CMSは2025年1月にミシガン州、ニューヨーク州、サウスカロライナ州で動健康イノベーションモデルを開始しました。このモデルは資金調達を相互運用性、EHR採用、および品質報告に結びつけており、専門的な行動健康提供者がより構造化されたシステムに投資する直接的な業務上の理由を与えています。これらの要件はまた、利用状況を追跡し、監査準備を支援し、ネットワーク全体で品質シグナルを表示できるプラットフォームへと保険者を引き寄せています。臨床、請求、および成果データが別々のツールに残っている場合、給付の拡大は管理が難しくなるため、この変化は重要です。そのため、行動健康ケアソフトウェアおよびサービス市場では、文書作成だけでなくコーディネーションと報告をサポートするプラットフォームへの需要が強まっています。

コミュニティおよび外来行動ケアに対する価値ベースの契約

価値ベースの償還はまだ不均一に発展していますが、行動健康ケアソフトウェアおよびサービス市場全体の技術優先事項を明確に形成しています。提供者は、成果連動型契約に大規模に参加する前に、測定ベースのケアワークフロー、患者報告アウトカムの取得、および保険者対応の報告が必要です。これにより、ソフトウェア採用は後からの業務アップグレードではなく、代替支払い準備の前提条件となります。また、組織が一つのワークフローで臨床活動、品質パフォーマンス、および財務説明責任を証明できるプラットフォームをますます求めるようになるため、調達も変化します。これは特に、契約条件が目に見える成果と信頼できる報告に依存するコミュニティおよび外来環境において関連性があります。その結果、行動健康ケアソフトウェアおよびサービス市場は、成果追跡インフラがコンプライアンスの一部だけでなく財務アクセスの一部でもあるという見方から恩恵を受けています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 行動健康スタッフおよびIT管理者の 不足 | -1.4% | グローバル、 北米および農村部アジア太平洋で最も深刻 | 長期 (4年以上) |

| 42 CFR 第2部と断片化した同意ワークフロー | -0.9% | 北米 | 短期 (2年以内) |

| 小規模診療所および コミュニティクリニックにおける薄い営業利益率 | -0.6% | グローバル、 コミュニティベースの提供者に集中 | 中期 (2〜4年) |

| レガシーEHRおよび請求依存関係による ベンダー切り替えコスト | -0.5% | グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

行動健康スタッフおよびIT管理者の不足

臨床医およびITスタッフの不足は、行動健康ケアソフトウェアおよびサービス市場が処理できるケア量を依然として制限しています。HRSAは、2025年12月時点で1億3,700万人の米国人、すなわち人口の40%が精神保健専門家不足地域に居住していたと報告しました。[3]米国保健福祉省、「行動健康労働力ブリーフ2025年」、保健資源・サービス局、bhw.hrsa.gov 現状の供給前提の下で、HRSAはまた2038年までに依存症カウンセラー77,050人、精神保健カウンセラー99,780人、成人精神科医36,780人の不足を予測しました。ソフトウェアが請求速度とノート完成を改善しても、請求可能な活動は依然として利用可能な臨床医の数に依存しています。カリフォルニア州では、2025に全58郡が行動健康労働力不足に直面しており、同州は2033年までに6,200人以上の追加精神科医が必要と予測されていました。テレヘルスとAIツールはスループットを向上させることができますが、行動健康ケアソフトウェアおよびサービス市場は労働力不足によって生じる構造的な供給上限から完全に逃れることはできません。

42 CFR第2部と断片化した同意ワークフロー

42 CFR第2部の2026年コンプライアンス移行は、行動健康ケアソフトウェアおよびサービス市場全体に短期的な実装負担をもたらしています。HHSは、2024年最終規則が第2部をHIPAAとより密接に整合させ、公民権局を通じて民事金銭的罰則を導入すると述べました。ベンダーは現在、薬物使用障害記録の更新された同意ワークフロー、改訂された通知テンプレート、およびより強力な開示監査証跡が必要です。大規模なプラットフォームは、規制更新のための専用インフラをすでに維持しているため、このエンジニアリングおよびコンプライアンス作業を吸収するのに有利な立場にあります。小規模なベンダーおよびマージンが制約されたコミュニティプロバイダーは、システムの再設計とユーザートレーニングが同時に増加するため、より重い短期的な負担に直面しています。長期的には、この規則はより良いコーディネーションを支援するはずですが、現時点では行動健康ケアソフトウェアおよびサービス市場に追加の実装プレッシャーをかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:自動化が臨床医一人当たりのマージンを向上させる中、ソフトウェアプラットフォームがサービスを上回る

ソフトウェアは2025年の行動健康ケアソフトウェアおよびサービス市場規模の56.84%を占め、2031年にかけてCAGR 14.28%で拡大すると予測されており、最大かつ最も成長の速いコンポーネントとなっています。このリードは、AIを活用したEHRが一つの運用レイヤーで文書作成、請求事前入力、および成果追跡を自動化できる方法を反映しています。これらのタスクがプラットフォームに移行すると、実装スタッフや社内ITヘッドカウントの対応する増加なしに、臨床医一人当たりの収益を改善できます。この運用ロジックは、生産性向上が必要でありながら管理労働力を追加する余地が限られている外来提供者にとって特に重要です。

サポートサービスは、深い社内IT能力を欠く企業提供者および公的資金による行動健康組織にとって特に、依然として重要な役割を保持しています。実装、トレーニング、マネージド請求、分析サポート、および継続的な設定作業は、組織が州の報告規則と保険者の文書基準を満たさなければならない場合に引き続き重要です。これらのサービスはまた、展開作業が時間をかけてローカルワークフローに組み込まれるため、顧客維持を強化します。したがって、行動健康ケアソフトウェアおよびサービス市場はこのセグメントで階層化された構造を示しており、ソフトウェアが成長を牽引しながらサービスが採用の耐久性を強化し、切り替えコストを高めています。

デリバリーモデル別:企業が柔軟性をコントロールと交換する中でオーナーシップが加速

サブスクリプションモデルは2025年に61.37%のシェアを保持しており、これは大規模な初期資本コミットメントよりも定期的な運営費用を好む小規模診療所の購買実態を反映しています。多くの独立系およびコミュニティベースの提供者にとって、サブスクリプション展開はインフラ要件を削減し実装時間を短縮するため、デジタルワークフローへの最もシンプルなルートです。また、大規模な社内技術機能を維持せずに定期的な更新が必要な診療所において、リーンなスタッフモデルにも適合します。これにより、サブスクリプションは幅広い購買者層のデフォルトのエントリーポイントとなり、行動健康ケアソフトウェアおよびサービス市場におけるサービスとしてのソフトウェアの継続的な拡大を支援しています。提供者が後で機能を拡張する場合でも、初期障壁が低いため、多くはまずクラウドベースのサブスクリプションツールを通じて採用します。

オーナーシップモデルは2031年にかけてCAGR 13.89%で成長すると予測されており、企業需要が小規模診療所の需要とは異なる方向に動いていることを示しています。大規模な医療システム、複数州にまたがる提供者グループ、および認定コミュニティ行動健康クリニックは、より深い設定可能性、カスタム報告、および州固有のコンプライアンスワークフローに対するより厳格なコントロールを必要とすることが多いです。そのため、行動健康ケアソフトウェアおよびサービス市場は、企業規模、規制の多様性、およびワークフローコントロールが軽量な展開よりも重要な場合に、強いオーナーシップ需要を引き続き支援しています。

機能性別:財務モジュールが収益インテリジェンスのギャップを埋める

臨床機能は2025年に51.92%のシェアを獲得し、EHR、臨床文書作成、およびテレヘルスがシステム購入の基盤であり続けることを確認しています。準拠した臨床記録がなければ、提供者は確実に請求を提出し、成果を追跡し、または構造化された償還関係を維持することができません。臨床文書作成は、ケアの遭遇を品質追跡、スケジューリング、および償還フォローアップに結びつけるため、依然としてアンカーワークフローです。テレヘルスもまた、ビデオ診察が日常業務で記録、ノート、および請求ロジックに直接接続する必要があるため、この同じコアレイヤーの一部となっています。

財務機能は2031年にかけて最速のCAGR 14.07%を記録すると予測されており、これは償還精度と否認削減への関心の高まりを反映しています。行動健康の請求は、提供者が複数の保険者タイプ、事前承認規則、薬物使用障害コーディングのニーズ、および追加の同意要件にわたって作業するため、異常に複雑です。したがって、行動健康ケアソフトウェアおよびサービス市場は文書作成だけを超えて進化し、臨床活動を償還精度に結びつけることができる財務インテリジェンスにより大きな価値を置いています。

アプリケーション別:スクリーニングと認識の改善によりPTSDの成長が市場全体を上回る

不安障害は2025年に38.76%のシェアで需要をリードしており、これは不安治療に関連する外来およびテレセラピーの遭遇の大量と一致しています。このセグメントは、繰り返しのケアパターン、標準化された治療パスウェイ、およびセッション文書作成テンプレートの広範な使用から恩恵を受けています。デジタル認知行動療法サポート、症状追跡、および測定ベースのケアワークフローも、大規模な患者集にわたって繰り返すことができるため、不安治療に適しています。

心的外傷後ストレス障害は2031年にかけてCAGR 15.21%で成長すると予測されており、最も成長の速いアプリケーションセグメントとなっています。成長は、退役軍人、ファーストレスポンダー、および暴力の生存者の間でのより強いスクリーニング活動とPTSDのより大きな認識に結びついています。PTSDはまた、薬物使用および気分障害と並行して現れることが多く、これにより診断をまたいで複雑なケアパスを管理できるワークフローへの需要が増加します。したがって、行動健康ケアソフトウェアおよびサービス市場は、高ボリュームの不安ワークフローを超えて、より深いコーディネーション、スクリーニングサポート、および統合文書作成を必要とするより専門的な状態へとアプリケーションフォーカスを拡大しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:保険者が最も成長の速い購買セグメントとして台頭

医療提供者は2025年のエンドユーザー需要の47.58%を保持し、臨床EHRおよび診療管理ツールの最大の購買グループであり続けました。コミュニティ精神保健センター、個人診療所、および居住施設は、日常の文書作成および請求ワークフローを所有しているため、依然として購買の中核を形成しています。彼らの技術選択は、遭遇を記録できるかどうかだけでなく、プラットフォームが成果報告と価値ベースの準備をサポートできるかどうかによってますます影響を受けています。これにより、臨床業務が依然としてシステム使用の最初のポイントであるため、行動健康ケアソフトウェアおよびサービス市場の中心に提供者需要が維持されています。

医療保険者は2031年にかけてCAGR 13.76%で成長すると予測されており、予測期間中に最も成長の速いエンドユーザーグループとなっています。彼らの需要は提供者の需要とは異なり、セッションレベルのチャーティングではなく、利用管理、ネットワーク適切性、人口リスク識別、および品質報告を中心としています。患者セグメントは今日最も小さいですが、セルフスケジューリング、デジタル受付、非同期メッセージング、およびデジタル治療薬が、プラットフォーム設計において患者向け機能をより重要にしています。これらのレイヤーが拡大するにつれ、行動健康ケアソフトウェアおよびサービス市場は、元々それを定義した臨床システムの周囲により強力な分析とエンゲージメントの次元を追加しています。

地域分析

北米は2025年の行動健康ケアソフトウェアおよびサービス市場シェアの41.63%を保持し、米国がリードしました。行動健康に対する恒久的なメディケアテレヘルス規定、CCBHCモデルの拡大、およびCMS行動健康イノベーションモデルがすべて、この地域での構造化されたソフトウェア採用を支援しています。米国はまた、専門ベンダーにとって最も競争の激しいアリーナであり続けており、AI文書作成、相互運用性、およびコンプライアンスの深度の基準を高めいます。カナダとメキシコは、精神保健のデジタル化とテレヘルスインフラが引き続き発展するにつれ、より小さいながらも成長するシェアを貢献しています。HIPAA、ONC関連の相互運用性期待、および42 CFR第2部などのコンプライアンス要件もより高い切り替えコストを生み出し、行動健康ケアソフトウェアおよびサービス市場における確立されたサプライヤーを固定するのに役立っています。

欧州は第2位の地域であり、ドイツ、英国、フランス、およびスカンジナビアから意味のある需要を引き出しました。採用は、国家精神保健計画、デジタルヘルスフレームワーク、および臨床環境全体でのテレコンサルテーションのより広範な使用によって支援されています。より明確な償還および認証構造を持つ市場は、提供者がより少ない政策上の曖昧さで投資を正当化できるため、より速く動く傾向があります。イタリア、スペイン、および欧州の残りの地域はまだ曲線の早い段階にありますが、デジタル精神保健サポートがケア提供においてより正式化されるにつれ、行動健康ケアソフトウェアおよびサービス市場の基盤は広がっています。

アジア太平洋は2031年にかけてCAGR 15.04%で拡大すると予測されており、最も成長の速い地域セグメントとなっています。大規模な未治療患者集団、スマートフォン普及率の上昇、および政府支援のデジタル化プログラムが、中国、インド、日本、オーストラリア、および韓国全体で需要の構築を支援しています。一部の国は、専門家の能力が依然として限られており、従来のインフラが不均一であるため、デジタルファーストの行動サポートに直接移行しています。日本はまた、高齢化人口と職場の精神保健報告への関心の高まりとともに、より強い行動健康アプリの採用を見せています。南米、中東、およびアフリカは依然として小さな貢献者ですが、公共のデジタルヘルス投資が行動健康ケアソフトウェアおよびサービス市場のリーチを徐々に広げています。

競争環境

競争フィールドは適度に断片化されており、20社以上の専用ベンダーが企業、コミュニティ、および独立診療所の購買者にサービスを提供しています。Netsmart、Qualifacts、Credible Behavioral Health、TherapyNotes、およびSimplePracticeは主要なユーザー層にわたって差別化されたポジションを保持しており、より広範なEHRベンダーは統合の幅と隣接するケア能力を通じて競争しています。この構造は、ベンダーが基本的な記録管理だけで競争しなくなったことを意味します。請求ワークフロー、同意アーキテクチャ、報告の深度、およびワークフローの適合性が、実装後に置き換えるのが難しいため、調達においてより重要になっています。その結果、切り替えコストが上昇し、確立された専門家が行動健康ケアソフトウェアおよびサービス市場でのポジションを守り続けています。

戦略的な動きは、相互運用性、AIガバナンス、およびワークフロー拡大にますます集中しています。QualifactsはAI管理システムのISO 42001認証を取得した最初のEHRプロバイダーになったと述べており、これによりコンプライアンスに敏感なAI展開でのポジションが強化されています。Netsmartsはまた、2026年3月にPyramid Healthcareでのより広範なmyAvatar展開を通じて企業フットプリントを拡大し、大規模な複数州行動組織での強みを強化しました。

競争はまた、アンビエント文書作成と保険者分析の周囲でも増加しており、ポイントソリューションとコアプラットフォームの両方が成長の余地を見ています。一般的なEHRベンダーはまだセグメントに開口部を持っていますが、専門的な行動健康プラットフォームは、償還規則、同意ワークフロー、およびコミュニティケア報告が中心である場合に依然としてより良いポジションにあります。したがって、行動健康ケアソフトウェアおよびサービス市場は統合に対して開かれたままですが、最も強い近期の優位性は依然として行動ケアワークフローを中心に特別に構築されたベンダーにあります。

行動健康ケアソフトウェアおよびサービス業界のリーダー

Netsmart Technologies, Inc.

Qualifacts Systems, Inc.

Oracle

Epic Systems Corporation

Core Solutions, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Spring Healthは、10,000人以上の独立した精神保健臨床医を保険保険者ネットワークと結びつけるメンバーシッププラットフォームであるAlmaの買収を完了し、雇用主スポンサーのケアと独立診療管理の両方をカバーするエンドツーエンドの行動健康プラットフォームを創出しました。

- 2026年4月:Qualifactsは、オピオイド治療プログラムけに特別に構築された管理薬物調剤ソフトウェアであるMethodOne by Computalogicを買収し、薬物補助治療(MAT)ワークフローをCredible、CareLogic、およびInSync EHRプラットフォームに直接統合して、統合されたSUD臨床および調剤ソリューションを創出しました。

- 2026年4月:Streamline Healthcare Solutionsは、Eleosを搭載したSmartCare EHRに組み込まれたAI対応アンビエント文書作成およびコンプライアンスツールであるSMARTscribeとSMARTcomplyを発売し、ローンチ時点で40以上の共同顧客展開を実現しました。

グローバル行動健康ケアソフトウェアおよびサービス市場レポートの範囲

レポートの範囲によると、行動健康ケアソフトウェアおよびサービス市場とは、精神保健および薬物使用治療の管理、モニタリング、および提供をサポートするデジタルプラットフォームおよびプロフェッショナルサービスを指します。

行動健康ケアソフトウェアおよびサービス市場は、コンポーネント、デリバリーモデル、機能性、アプリケーション、エンドユーザー、および地域によってセグメント化されています。コンポーネント別では、市場はソフトウェアとサポートサービスにセグメント化されています。デリバリーモデル別では、市場はサブスクリプションモデルとオーナーシップモデルにセグメント化されています。機能性別では、市場は臨床機能、管理機能、および財務機能にセグメント化されています。臨床機能別では、市場はさらに電子健康記録、臨床意思決定支援、およびテレヘルス統合にセグメント化されています。管理機能別では、市場はさらに患者およびクライアントスケジューリング、労働力管理、および文書管理にセグメント化されています。財務機能別では、市場はさらに収益サイクル管理、マネージドケア、および総勘定元帳と給与計算にセグメント化されています。アプリケーション別では、市場は不安障害、心的外傷後ストレス障害、薬物乱用、双極性障害、統合失調症、およびその他のアプリケーションにセグメント化されています。エンドユーザー別では、市場は医療提供者、医療保険者、および患者にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、および南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| サポートサービス |

| サブスクリプションモデル |

| オーナーシップモデル |

| 臨床機能 | 電子健康記録 |

| 臨床意思決定支援 | |

| テレヘルス統合 | |

| 管理機能 | 患者およびクライアントスケジューリング |

| 労働力管理 | |

| 文書管理 | |

| 財務機能 | 収益サイクル管理 |

| マネージドケア | |

| 総勘定元帳と給与計算 |

| 不安障害 |

| 心的外傷後ストレス障害 |

| 薬物乱用 |

| 双極性障害 |

| 統合失調症 |

| その他のアプリケーション |

| 医療提供者 |

| 医療保険者 |

| 患者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サポートサービス | ||

| デリバリーモデル別 | サブスクリプションモデル | |

| オーナーシップモデル | ||

| 機能性別 | 臨床機能 | 電子健康記録 |

| 臨床意思決定支援 | ||

| テレヘルス統合 | ||

| 管理機能 | 患者およびクライアントスケジューリング | |

| 労働力管理 | ||

| 文書管理 | ||

| 財務機能 | 収益サイクル管理 | |

| マネージドケア | ||

| 総勘定元帳と給与計算 | ||

| アプリケーション別 | 不安障害 | |

| 心的外傷後ストレス障害 | ||

| 薬物乱用 | ||

| 双極性障害 | ||

| 統合失調症 | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 医療提供者 | |

| 医療保険者 | ||

| 患者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答された主要な質問

行動健康ケアソフトウェアは2031年にかけてどのくらいの速さで成長すると予測されていますか?

このカゴリーは2025年の47.9億米ドルから2026年の53.8億米ドルへと上昇し、CAGR 13.14%で2031年までに99.7億米ドルに達すると予測されています。

行動健康プラットフォームに対するグローバル需要をリードしている地域はどこですか?

北米は2025年に41.63%のシェアでリードし、米国のテレヘルス政策、構造化された償還プログラム、および密なベンダー存在によって支援されています。

行動健康技術支出における最大のコンポーネントは何ですか?

ソフトウェアは2025年に56.84%のシェアで最大のコンポーネントであり、2031年にかけてCAGR 14.28%で最も成長の速いコンポーネントでもありました。

財務モジュールが臨床モジュールよりも速く成長しているのはなぜですか?

財務機能は、提供者が複雑な行動請求のためにより良い請求コントロール、償還精度、およびワークフローサポートを必要とするため、2031年にかけてCAGR 14.07%で成長すると予測されています。

最終更新日: