睡眠障害治療市場の規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

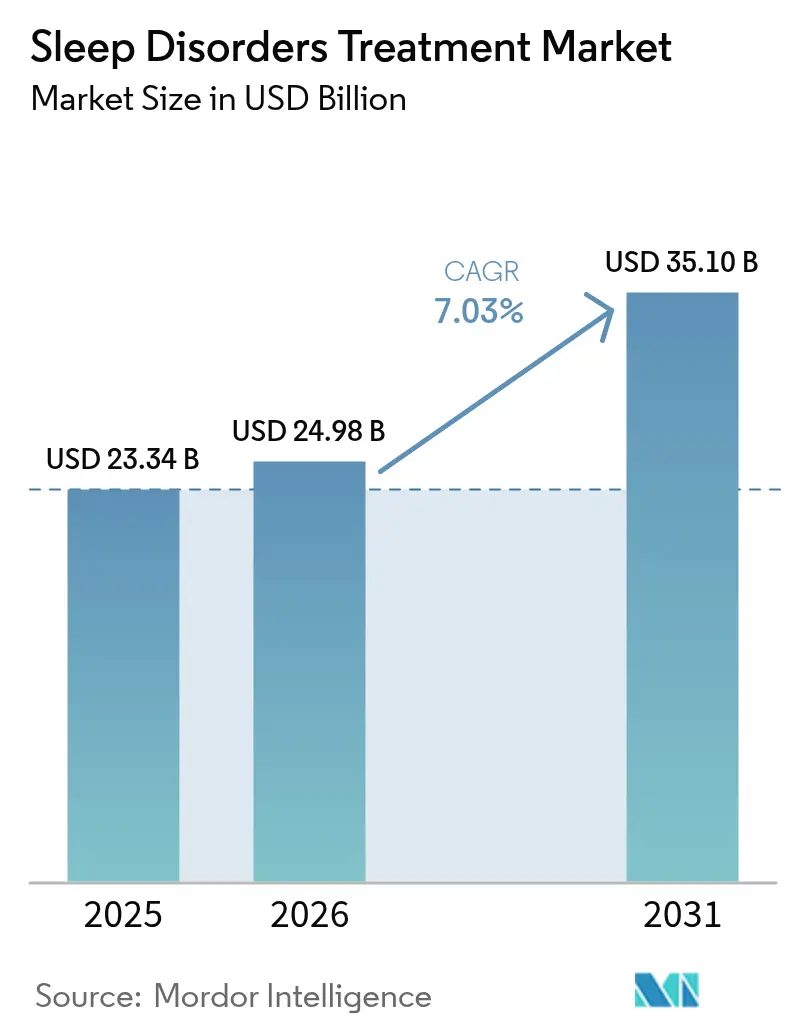

| 市場規模 (2026) | 24.98 十億米ドル |

| 市場規模 (2031) | 35.1 十億米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

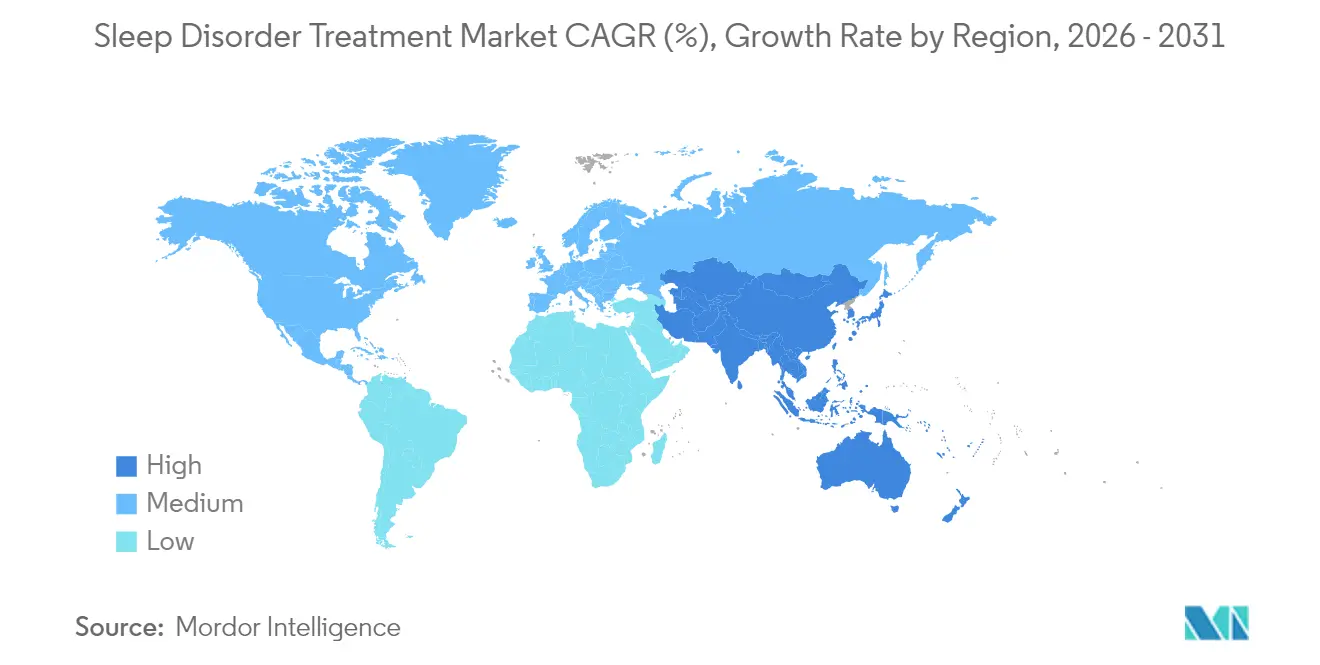

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる睡眠障害治療市場分析

睡眠障害治療市場規模は2025年に233億4,000万米ドルと評価され、2026年の249億8,000万米ドルから2031年には351億米ドルに達すると推定され、予測期間(2026年〜2031年)のCAGRは7.03%です。先進国・新興国の双方における不眠症、閉塞性睡眠時無呼吸症候群(OSA)、ナルコレプシーの有病率の上昇、デュアルオレキシン受容体拮抗薬(DORA)などの画期的な薬理学の進展、および2024年12月のOSAに対するチルゼパチドの承認が、持続的な収益成長を支えています。デジタルヘルスの統合により、AI対応診断とアドヒアランスモニタリングを通じて患者へのリーチが拡大する一方、償還制度改革によりSleepioRxなどのデジタル治療薬が主流のケアパスウェイに組み込まれています。ResMedなどのデバイスリーダーが、ファーストインクラスの代謝薬や次世代催眠薬を提供する製薬企業の挑戦を受けるなか、競争の激化が進んでいます。同時に、利便性の高い購入手段に対する消費者需要が処方量をオンライン薬局へとシフトさせており、睡眠障害治療市場全体でオムニチャネル戦略が強化されています。

主要レポートのポイント

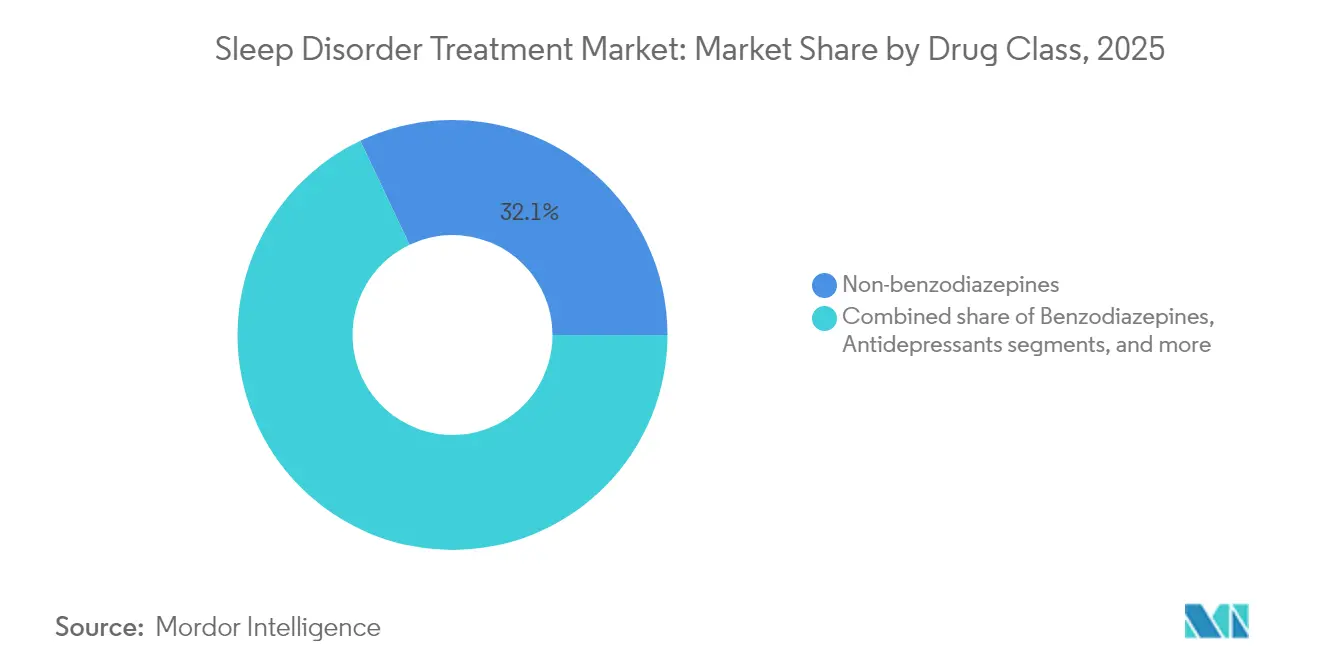

- 薬剤クラス別では、非ベンゾジアゼピン系が2025年に32.06%の収益シェアでリードし、DORAsは2031年にかけて9.52%のCAGRで拡大する見込みです。

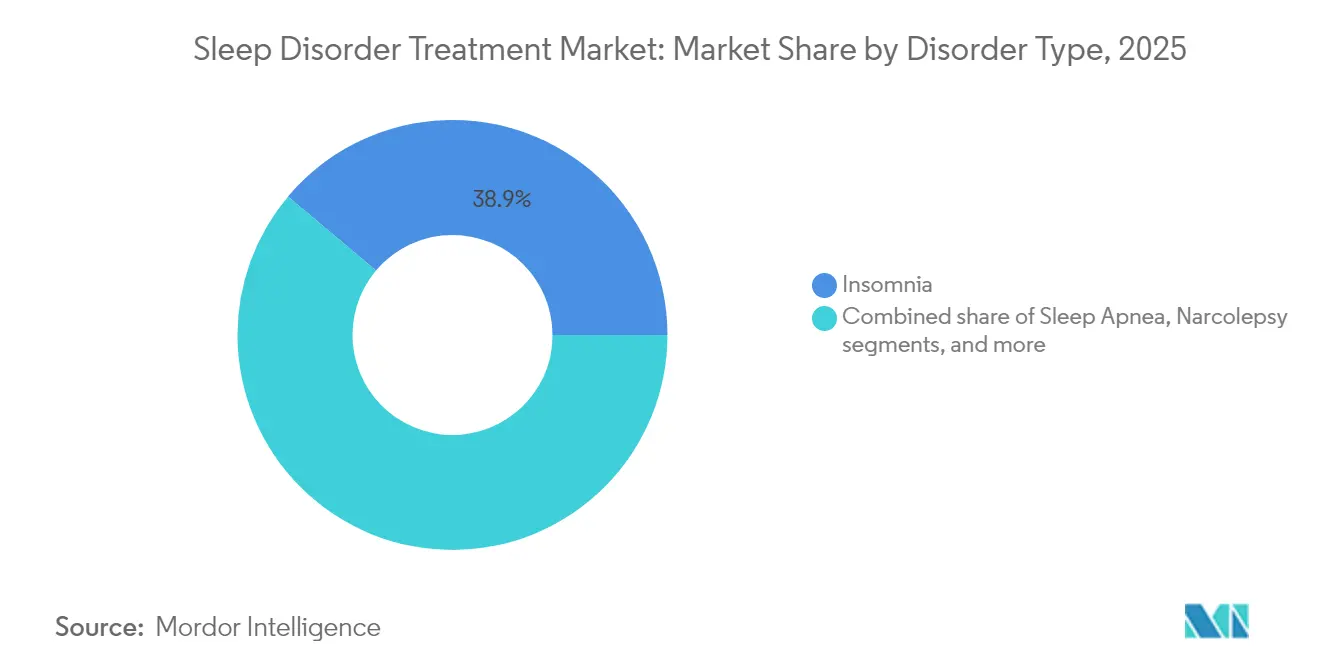

- 障害タイプ別では、不眠症が2025年の睡眠障害治療市場シェアの38.86%を占めてトップとなり、ナルコレプシー治療薬は2031年にかけて9.78%のCAGRで最も速い成長軌道を維持しています。

- 流通チャネル別では、小売薬局が2025年の睡眠障害治療市場規模の41.98%のシェアを維持し、オンライン薬局は2031年にかけて10.18%のCAGRで拡大しています。

- 地域別では、北米が2025年の睡眠障害治療市場の42.35%を占め、アジア太平洋は2031年にかけて8.22%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の睡眠障害治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加齢、肥満、メンタルヘルスストレスによる不眠症・OSAの世界的負担の増大 | 1.80% | 世界全体;北米・欧州で最も高い | 長期(4年以上) |

| 診断率を加速させるスクリーニングおよび公衆啓発プログラムの強化 | 1.20% | アジア太平洋中心;中東・アフリカへの波及 | 中期(2〜4年) |

| 治療選択肢を拡大する新規薬理クラスの上市 | 2.10% | 北米・EU;アジア太平洋へ拡大中 | 短期(2年以内) |

| デバイスベースおよびデジタル治療薬の継続的なイノベーションによるアウトカム改善 | 1.50% | 世界全体;先進国市場での早期採用 | 中期(2〜4年) |

| AI搭載睡眠データ分析による早期個別化介入の実現 | 0.90% | 北米・EU | 長期(4年以上) |

| 雇用主・保険会社主導の睡眠ウェルネス施策による償還範囲の拡大 | 0.70% | 北米;EUへ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加齢、肥満、メンタルヘルスストレスによる不眠症・睡眠時無呼吸症候群の世界的負担の増大

推定3,000万〜9,000万人のアメリカ人がOSAを抱えているにもかかわらず、正式に診断されているのはわずか600万人であり、睡眠障害治療市場を支える未治療ニーズの深い層を示しています。肥満の蔓延がOSAの発生率を高めており、2024年12月のFDAによるチルゼパチドの承認は、肥満OSA患者に対する初の薬理学的経路を創出し、代謝コントロールと呼吸改善を結びつけました[1]米国食品医薬品局、「Zepbound(チルゼパチド)が閉塞性睡眠時無呼吸症候群に承認」、fda.gov。パンデミック時代の不安・うつ病があらゆる主要地域で慢性不眠症を増加させ、DORAsは精神科患者集団で87.5%の反応率を示し、新しいメカニズムに対する臨床医の信頼を強化しました。ResMedは現在2,800万台のクラウド接続デバイスを監視し、200億夜分の睡眠データを収集して独自のAIエンジンに供給し、リアルタイムで個別化された治療調整をスケールアップしています。高齢者の間では、2024年8月にFDAが承認したSleepioRxのような非侵襲的なデジタル提供プログラムへの選好が高まっており、服薬負担を軽減しながら持続的な有効性を維持しています。

スクリーニングおよび公衆啓発プログラムの強化による診断率の加速

システム全体のスクリーニングプロトコルが、プライマリケアおよび消費者向け環境での検出率を高めています。Samsungとスタンフォード医科大学の協力により、スマートフォンにアルゴリズムによる睡眠時無呼吸スクリーニングが組み込まれ、検査室での終夜睡眠ポリグラフ検査から在宅トリアージへの移行を示しています。2024年2月、FDAはEnsoDataのパルスオキシメトリーAIプラットフォームを承認し、リソースが限られた環境でのOSAリスクの低コスト識別を可能にしました。日本で10年ぶりとなる不眠症薬の承認——2024年9月のQUVIVIQ——は、成人の20%に影響する未治療の睡眠障害を取り上げた全国的なメディアキャンペーンに続くものであり、医師教育を促進しました。Sleep Cycleなどのスタートアップは2025年6月にスマートフォンベースの無呼吸スクリーニングを検証するための臨床試験を開始し、専門クリニックのない農村コミュニティへのリーチを潜在的に拡大しています。ResMedのNightOwl在宅検査のFDA承認は、直接消費者向けパスウェイに医療グレードのサポートを追加し、治療開始までの時間を短縮して睡眠障害治療市場を拡大しています。

新規薬理クラスの上市による治療選択肢の拡大

DORAsはベンゾジアゼピン系以来、睡眠薬理療法において最も重要な進歩を代表しています。ダリドレキサント、レンボレキサント、スボレキサントは、FDAの有害事象報告システムの分析が示すように、Z薬と比較して複雑な睡眠行動や翌日の機能障害が少ないことを一貫して示しています。2025年5月の中国によるDAYVIGO(レンボレキサント)の承認は、1億7,250万人の成人不眠症患者という対応可能なベースを開放し、安全性への懸念が軽減された際の機会の規模を示しています。次世代アゴニストは急速に進展しており、Takeda Pharmaceutical Co.のオベポレキシンはナルコレプシー1型において有意な第2b相の成果を示し、Alkermes社のアリキソレキサントは第II/III相試験で特発性過眠症を標的としています[2]Takeda Pharmaceutical Co.、「オベポレキシン第2b相データ公表」、takeda.com。パイプラインにはさらに、大うつ病性障害と併存不眠症を対象としたオレキシン2拮抗薬であるセルトレキサントが含まれており、従来の適応症の境界を曖昧にし、睡眠障害治療市場のフットプリントを拡大しています。長期コホートにおける87%という高いコンプライアンス率は、これらの薬剤が獲得した臨床的信頼を裏付けており、フォーミュラリーへの収載と保険会社の受け入れを促進しています。

デバイスベースおよびデジタル治療薬の継続的なイノベーションによるアウトカムとアドヒアランスの改善

デバイス開発者は、歴史的にCPAP療法のアキレス腱であったアドヒアランスを再定義しています。2024年2月、FDAはNeurovalens社のModius Sleepを承認しました。これは薬剤を使用せずに概日リズム中枢に影響を与え、6週間以内に睡眠効率の測定可能な改善をもたらす頭部装着型神経調節装置です。シンシナティ大学の研究者はVortexPAPを導入し、密着したフェイスインターフェースなしに気道圧を安定させ、従来のマスクを断念するユーザーへの救済を約束しています。デジタル治療薬は注目を集めており、SleepioRxの認知行動アルゴリズムはユーザーの76%で健全な睡眠ベンチマークを達成し、有害事象リスクを軽減する非薬物パスウェイを検証しています。植込み型デバイスはCPAP不耐性コホートの選択肢を広げており、Nyxoah社のGenio舌刺激装置は2024年12月に英国で初めて使用され、患者に合わせた治療のためのBluetooth制御を活用しています。ResMedのAirSenseラインからのリアルタイムデータストリーミングは、自動コーチングが夜間データダッシュボードに重ねられた際に87%のコンプライアンスに達し、AIが生データを睡眠障害治療市場を持続させる行動変容に変換できることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期催眠薬に関連する安全性への懸念と依存リスク | -0.80% | 世界全体;EU・北米で最も厳しい審査 | 長期(4年以上) |

| ブランド薬・高度デバイスの高コストによる低・中所得国でのアクセス制限 | -1.10% | アジア太平洋新興市場、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| CPAP療法および行動療法に対する患者アドヒアランスの低さによる有効性の低下 | -0.90% | 世界全体;北米・欧州で顕著 | 中期(2〜4年) |

| 規制されていないOTC・ニュートラシューティカル睡眠補助薬の急増による患者のエビデンスベースケアからの離脱 | -0.60% | 世界全体;北米・アジア太平洋で増加 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期催眠薬理療法に関連する安全性への懸念と依存リスク

規制当局は従来の催眠薬に対する監視を強化し、適応症の拡大を抑制し、より安全な代替薬を奨励しています。2024年3月、FDAはVanda Pharmaceuticalsに対してHETLIOZ時差ぼけサプリメントへの完全回答書を発行し、睡眠医学における曖昧なベネフィット・リスクプロファイルへの不寛容を示しました[3]連邦官報、「HETLIOZへの完全回答書」、federalregister.gov。ベンゾジアゼピン系およびZ薬は睡眠運転などの複雑な行動の発生率が高いことが引き続き示されており、非薬物療法またはDORAベースのアプローチを優先するガイドラインの改訂を促しています。米国睡眠医学会の2024年むずむず脚症候群ガイダンスは、衝動制御障害と増強リスクを軽減するためにドーパミンアゴニストをカルシウムチャネルリガンドに置き換えています。実世界データはダリドレキサントの重篤な有害事象頻度の低さを確認しており、北米、欧州、アジア太平洋の規制当局はより広い適応症を承認する際にこれらの知見を引用しています。並行して、耳介迷走神経刺激が薬理学なしに臨床的に意味のある睡眠の質の改善をもたらし、リスク回避患者に薬物フリーの選択肢を提供し、睡眠障害治療市場内の多様化を強化しています。

ブランド薬・高度デバイスの高コストによる低・中所得地域でのアクセス制限

価格設定は高所得市場以外では依然として大きな障壁となっています。DORAsはプレミアムポジショニングを維持しており、ジェネリック競合が限られているため、臨床的パフォーマンスは優れているにもかかわらず、南アジアおよびサハラ以南のアフリカでは依然として高望みの治療薬となっています。ResMedのクラウド接続CPAPシステムは、多くの低・中所得国で平均月収を超える初期費用とサブスクリプション料金を必要とし、技術的優位性は認識されているものの普及量を抑制しています。保険のギャップが格差を悪化させており、OSAに対するチルゼパチドのメディケア適用に関する議論は、償還政策が実世界での普及をいかに左右するかを浮き彫りにしていますが、ほとんどの新興国では同様の適用が存在しません。オンライン薬局はジェネリックの可視性を高めることで価格摩擦を和らげており、世界のe-ファーマシー部門は2022年に988億米ドルに達しましたが、規制薬物に関する規則が国境を越えた履行を複雑にしています。公的システムはコスト障壁を相殺できることが示されており、英国国民保健サービスがSleepioを無料で提供していることは、堅固な費用対効果のエビデンスが得られれば他の税金で賄われる医療モデルでも複製できる先例となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:DORAsが従来の催眠薬の優位性に挑戦

非ベンゾジアゼピン系は2025年の睡眠障害治療市場の32.06%を占め、臨床医がベンゾジアゼピン系に対する親しみやすさと改善された安全性のバランスをとっています。その基盤にもかかわらず、DORAsは9.52%のCAGRで成長しており、ガイドラインが慢性不眠症の第一選択療法としてオレキシンベース療法を引き上げるにつれて歴史的シェアを侵食すると予測されています。実世界の薬剤安全性監視は残存認知効果の少なさと依存シグナルの低さを確認しており、この組み合わせが支払者にDORAsを優先ティアに含めることを促し、睡眠障害治療市場内の数量成長を強化しています。

第二選択クラスも依然として重要です。ベンゾジアゼピン系は急速な発現が重要な急性・重症不眠症に対して保持されていますが、医師は依存を軽減するために処方期間を制限するようになっています。適応外抗うつ薬は気分障害を合併した複雑な不眠症を満たし、メラトニン受容体アゴニストは神経発達の安全性が速度を上回る小児ニッチを支配しています。パイプラインの勢いはオレキシン生物学に集中しており、Takeda Pharmaceutical Co.のオベポレキシンとAlkermes社のアリキソレキサントは、現在の多回投与オキシバートレジメンを簡素化できる1日1回経口投与を約束しています。これらの力が合わさって、薬理学的セグメントの睡眠障害治療市場規模を2031年まで持続的な拡大軌道に乗せています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

障害タイプ別:ナルコレプシー治療薬がイノベーションパイプラインを牽引

不眠症障害は2025年の睡眠障害治療市場規模の38.86%を占め、ライフスタイル、精神医学的、概日リズムの要因が広く存在しています。SleepioRxなどのデジタル介入の普及と雇用主のウェルネスプログラムの増加は、不眠症が主要な適応症であり続けることを示していますが、非薬物アプローチが従来の催眠薬から一部の数量を転換するにつれて成長は緩やかになります。2024年12月のチルゼパチド承認はOSA管理を再形成し、CPAPへの初の薬物ベースの代替手段を創出し、肥満と睡眠呼吸障害の統合管理を加速する心臓代謝指向のケアパスウェイを開放しました。

ナルコレプシーはより小さなベースを占めますが、9.78%のCAGRで最も速く成長しています。オレキシン2アゴニズムの進歩は、症状抑制ではなく根本的な神経化学的欠損に対処し、より広いバイオテク不安定性の中でもベンチャーおよび戦略的資本を引き付けています。FDAの2024年10月の小児用ナトリウムオキシベートの承認は治療対象集団を拡大し、Avadel Pharmaceuticalsの7年間の希少疾病用医薬品独占権が付与された1日1回夜間投与のLUMRYZは、差別化された製剤に対する規制上の奨励を示しています。これらの要因が合わさって、睡眠障害治療市場内でのナルコレプシーの増分収益への不均衡な貢献を確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

小売薬局は2025年に41.98%のシェアを維持し、対面カウンセリング、即時履行、広範な保険ネットワークを活用しています。高い来客数の立地は、特に慢性療法の処方箋補充において一貫した処方量を確保しています。病院および睡眠クリニック薬局は、高リスク薬剤の用量調整や同期デバイスセットアップを必要とする複雑なケースを担っていますが、遠隔モデルを促進する容量制限に直面しています。

オンライン薬局は10.18%のCAGRで拡大しており、慢性不眠症またはOSAを管理する労働年齢の成人に訴求するプライバシー、在宅配送、透明な価格設定から恩恵を受けています。テレヘルスベースの確認が規制コンプライアンスを橋渡しし、保険会社はバーチャル受診への償還を増やしており、摩擦をさらに軽減しています。Sunriseの2024年12月のDreem Health買収は、診断ウェアラブルとデジタルケアプラットフォームの垂直統合を示しており、診断から調剤までの全行程をアプリ内に留め、生涯エンゲージメント指標を向上させています。その結果、チャネルシフトはマージンを再分配しますが、全体的なアクセスを拡大し、予測期間にわたって睡眠障害治療市場を強化します。

地域分析

北米は2025年の睡眠障害治療市場の42.35%を占め、画期的な治療薬を迅速に承認する高度な支払者システムと、睡眠が心臓代謝の健康に与える影響に対する高い公衆意識に支えられています。チルゼパチドおよび複数のDORAsに対するFDAの承認は、新規メカニズムに対する規制当局の開放性を示しています。補助金付きSleepioライセンスやCPAPサブスクリプションモデルを含む雇用主主導のウェルネス給付が、積極的な睡眠管理を標準化しています。ResMedの2025年度第3四半期収益は8%増の13億米ドルに達し、電子健康記録ワークフローと統合するクラウド接続デバイスへの堅調な需要を反映し、アドヒアランスを強化して下流の入院を削減しています。

アジア太平洋は2031年にかけて8.22%のCAGRで最も速く成長する地域です。中国だけで1億7,250万人の不眠症患者を抱え、2025年5月のDAYVIGO承認後の製品ローカライゼーションと広範なフォーミュラリー交渉を触媒しています。日本の2024年9月のQUVIVIQ承認は10年ぶりの新規不眠症治療薬の空白を破り、新たな臨床医教育キャンペーンを促進し、処方量を増加させました。韓国のダリドレキサント第3相試験は地域の規制勢いを強調し、筑波大学で開発中の光感受性睡眠誘発分子などの基礎研究を大学が加速させています。中産階級の所得上昇と睡眠ラボの近代化に向けた政府の取り組みが持続的なプレミアム採用を支え、アジア太平洋を睡眠障害治療市場の数量・収益拡大のエンジンとしています。

欧州は普遍的な医療保険と欧州医薬品庁を通じた協調的な規制プロセスを背景に安定した成長を維持しています。IdorsiaのQUVIVIQによるファーストムーバーの役割はEU全域の相互承認を活用してMerckのBelsomraとEisaiのDayvigo参入前にシェアを構築し、公共調達は安全性と医療経済的便益が証明された薬剤を優遇する価格・数量協定を重視しています。英国国民保健サービスによるSleepioの無料システム全体展開は、デジタル治療薬が大規模な公的システムに浸透してコスト削減を促進できることを示し、大陸全体で同様のモデルを開放する可能性があります。スイスのSleep House Bernなどの多職種クリニックは、欧州の睡眠ケア提供の新基準を設定できる迅速なトリアージパスウェイを試験的に導入しています。これらのトレンドが合わさって、成熟したベースライン採用にもかかわらず、睡眠障害治療市場への欧州の貢献を堅調に維持しています。

競合ランドスケープ

競合ランドスケープは中程度に集約されています。ResMedは10.24%の収益シェアと11.27%の前年比成長率でデバイスリーダーシップを確立しており、数十億夜分の使用記録を含む独自のデータレイクによって推進されています。このデータはアルゴリズム誘導の圧力調整と患者向けコーチングを促進し、業界標準の60%未満に対してデバイスコンプライアンスを87%に高めています。このような成果は、アドヒアランスパフォーマンスに償還を結びつける支払者契約を通じて持続的な競争優位性をもたらしています。

製薬イノベーターは、特定の表現型においてCPAPに匹敵できるオレキシン調節技術に二桁のR&D予算を割り当てることで、デバイス既存企業に挑戦しています。Idorsia、Takeda Pharmaceutical Co.、Jazz Pharmaceuticalsはそれぞれオレキシン調節技術に二桁のR&D予算を割り当てています。Jazzの2025年6月における住友ファーマの後期段階ナルコレプシー資産の15億9,000万米ドルでの買収は、大型企業が差別化されたパイプラインを確保するために競争するなか、取引規模の拡大を示しています。Big Healthなどのデジタルファーストの参入者は代替的な支払者パスウェイを構築しており、SleepioRx製品は調剤手数料を回避し、薬局チャネルのマージンを侵食しながら、支払者が集団分析のために価値を置く新たなデータを生成しています。

消費者電子機器大手と学術センターの戦略的提携、特にAI睡眠時無呼吸検出のためのSamsung–スタンフォードの提携は、競争の境界を再描画する可能性のある産業横断的な収束を予兆しています。代謝医学の新規参入者——チルゼパチドを持つEli Lilly、セマグルチド第3相OSA試験を持つNovo Nordisk——は、従来の睡眠企業を超えて競争を拡大しています。小児適応症は未開拓の白地を代表しており、Harmony Biosciences社の2025年に8億2,000万〜8億6,000万米ドルへの24%の計画収益増加は、ニッチ集団における勢いを反映し、希少疾病用医薬品パスウェイをナビゲートできる企業の機会を強調しています。

睡眠障害治療業界リーダー

Eisai Co., Ltd.

Merck & Co.

Jazz Pharmaceuticals

Pfizer Inc.

ResMed Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Jazz Pharmaceuticalsが住友ファーマの後期段階睡眠障害候補薬のグローバル権利(日本・中国・アジア太平洋を除く)を15億9,000万米ドルで取得しました。

- 2025年5月:Eisaiが成人不眠症に対するDAYVIGO(レンボレキサント)の中国承認を取得し、推定1億7,250万人の患者プールに対応しました。

- 2025年5月:Takeda Pharmaceutical Co.がニューイングランド・ジャーナル・オブ・メディシンにオベポレキシン(TAK-861)のポジティブな第2b相結果を発表し、ナルコレプシー1型の第3相試験への道を開きました。

- 2025年1月:Harmony Biosciences社が2024年の暫定売上高7億1,400万米ドルを踏まえ、6つの第3相プログラムを概説しながら2025年の収益を8億2,000万〜8億6,000万米ドルと予測しました。

- 2024年12月:FDAが肥満成人における中等度から重度のOSAに対する初の薬理学的治療薬としてZepbound(チルゼパチド)を承認しました。これは無呼吸イベントと体重の大幅な減少を示す第3相データに基づいています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、睡眠障害治療市場を、17の主要国にわたって不眠症、閉塞性睡眠時無呼吸症候群、ナルコレプシー、むずむず脚症候群、概日リズム障害、および関連疾患の診断または管理に使用される処方薬、承認デバイス、および臨床的に検証されたデジタル治療薬から生成される収益として定義しています。Mordor Intelligenceによると、在宅使用検査キットとクラウド接続CPAPシステムはメーカーの販売価格で一度計上され、フォローアップサービスはスコープ外となっています。

スコープ除外:医療機器として規制当局の承認を受けていない直接消費者向けウェルネスアプリは除外されています。

セグメンテーション概要

- 薬剤クラス別

- ベンゾジアゼピン系

- 非ベンゾジアゼピン系

- デュアルオレキシン受容体拮抗薬

- 抗うつ薬

- メラトニン受容体アゴニスト

- その他の薬剤クラス

- 障害タイプ別

- 不眠症

- 睡眠時無呼吸症候群

- ナルコレプシー

- 概日リズム障害

- その他の障害タイプ

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 睡眠クリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア太平洋の呼吸器科医、神経科医、小売薬剤師、デバイス販売業者、支払者アドバイザーとのインタビューおよび短期調査を実施しました。治療アドヒアランス、価格シフト、今後の償還改訂に関するインサイトがデータギャップを埋め、二次調査の知見を検証しました。

デスクリサーチ

各プロジェクトは、公開されているエビデンスの全体像をマッピングすることから始めます。主要なインプットは、CDC、NIH、WHO、EMA、オーストラリアのTGAなどの第一級保健機関、米国睡眠医学会や欧州睡眠研究学会などの業界団体、およびPAPデバイスの流通を明らかにする通関出荷ダッシュボードから得られます。企業の10-K、薬物試験登録、査読済み学術誌、信頼できるメディアの最新情報がトレンドシグナルと上市タイムラインを提供します。

このステージは、ニュース速度のためのDow Jones Factiva、メーカー収益のためのD&B Hoovers、特許強度のためのQuestelを含む有料データベースへのMordor Intelligenceのアクセスによって強化されており、競争上のフットプリントとパイプラインリスクの三角測量に役立てています。

記載されているソースは例示的なものであり、エビデンスの積み上げを完成させるために多くの追加出版物とデータセットが検討されました。

市場規模算定と予測

有病率統計、診断患者ファネル、治療普及率に根ざしたブレンドトップダウン構築が最初の推計を作成し、次に主要薬剤・デバイス収益の選択的なボトムアップ積み上げとクロスチェックされます。重要な変数には、BMI帯域別の無呼吸有病率、CPAPアドヒアランスの減衰、DORAsの平均販売価格の推移、e-ファーマシーシェアの拡大が含まれます。入力軌跡に関する専門家コンセンサスに支えられた多変量回帰が2025年〜2030年の予測を推進します。ボトムアップサンプルが許容可能な分散閾値を超えて乖離する場合、前提条件が調整されます。

データ検証と更新サイクル

モデル出力は3つのフィルターを通過します:過去の後方予測、ピアベンチマークレビュー、および四半期市場イベントによってトリガーされる異常フラグ。アナリストは承認前に外れ値を再検討します。レポートは年次で更新され、重要な規制または上市イベントが発生した場合は中間更新が行われ、クライアントが最新の較正されたビューを受け取ることを確保しています。

Mordorの睡眠障害治療ベースラインが信頼性を持つ理由

この市場に関する公表数値は、企業が異なる製品バスケット、価格ラダー、更新サイクルを選択するため、しばしば異なります。

当社はこれらの乖離を事前に認め、ユーザーがどの推計が意思決定に最も適しているかを判断できるよう、典型的な原因を概説しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 233億4,000万米ドル(2025年) | ||

| 276億米ドル(2024年) | グローバルコンサルタントA | マットレスと消費者向けウェアラブルを計上し、2022年の平均販売価格を前方展開して使用 |

| 304億6,000万米ドル(2025年) | 業界誌B | 普遍的な償還普及とより高いCPAPアドヒアランスを前提としている |

| 198億8,000万米ドル(2025年) | 地域コンサルタントC | デジタル治療薬とDORAクラス薬を除外している |

この比較は、スコープの広さと価格ロジックがほとんどの乖離を説明することを示しています。すべての前提条件を検証可能な臨床使用と透明な変数に基づかせることで、Mordor Intelligenceは戦略的計画に適した信頼性の高いベースラインを提供しています。

レポートで回答される主要な質問

睡眠障害治療市場の現在の規模はどのくらいですか?

市場は2026年に249億8,000万米ドルと評価されており、2031年までに351億米ドルに達すると予測されています。

最も速く成長している治療クラスはどれですか?

デュアルオレキシン受容体拮抗薬は、優れた安全性と有効性により9.52%のCAGRで拡大しています。

睡眠障害治療市場における北米のシェアはどのくらいですか?

北米は世界収益の42.35%を占めており、成熟した償還システムと革新的な治療薬の早期採用を反映しています。

オンライン薬局が将来の成長にとって重要な理由は何ですか?

オンラインチャネルは10.18%のCAGRで拡大しており、労働年齢の患者に響くプライバシー、利便性、価格の透明性を提供しているためです。

チルゼパチドが閉塞性睡眠時無呼吸症候群にとって重要な理由は何ですか?

2024年12月に承認されたチルゼパチドは、肥満成人における中等度から重度のOSAを治療する初の薬剤であり、デバイスベース療法の代替手段を提供しています。

2031年にかけて最も速く成長すると予想される地域はどこですか?

アジア太平洋が8.22%のCAGRでリードしており、大規模な未治療集団と新規薬理療法の最近の承認によって牽引されています。

最終更新日: