双極性障害市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

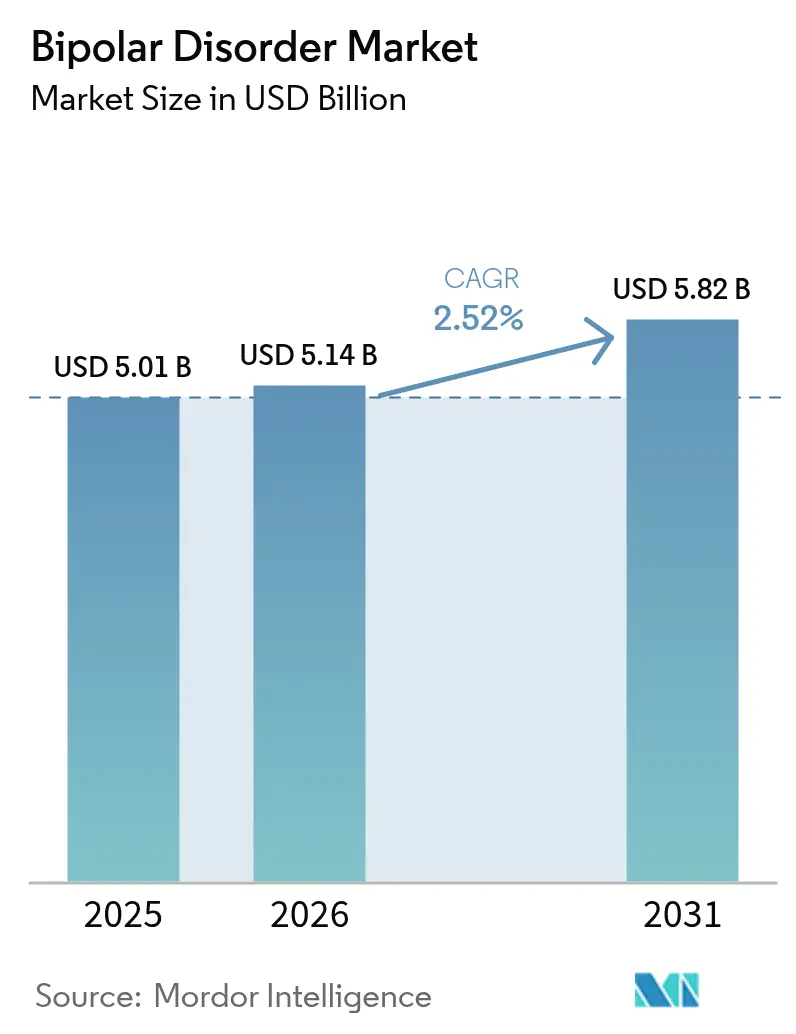

| 市場規模 (2026) | 5.14 十億米ドル |

| 市場規模 (2031) | 5.82 十億米ドル |

| 成長率 (2026 - 2031) | 2.52% CAGR |

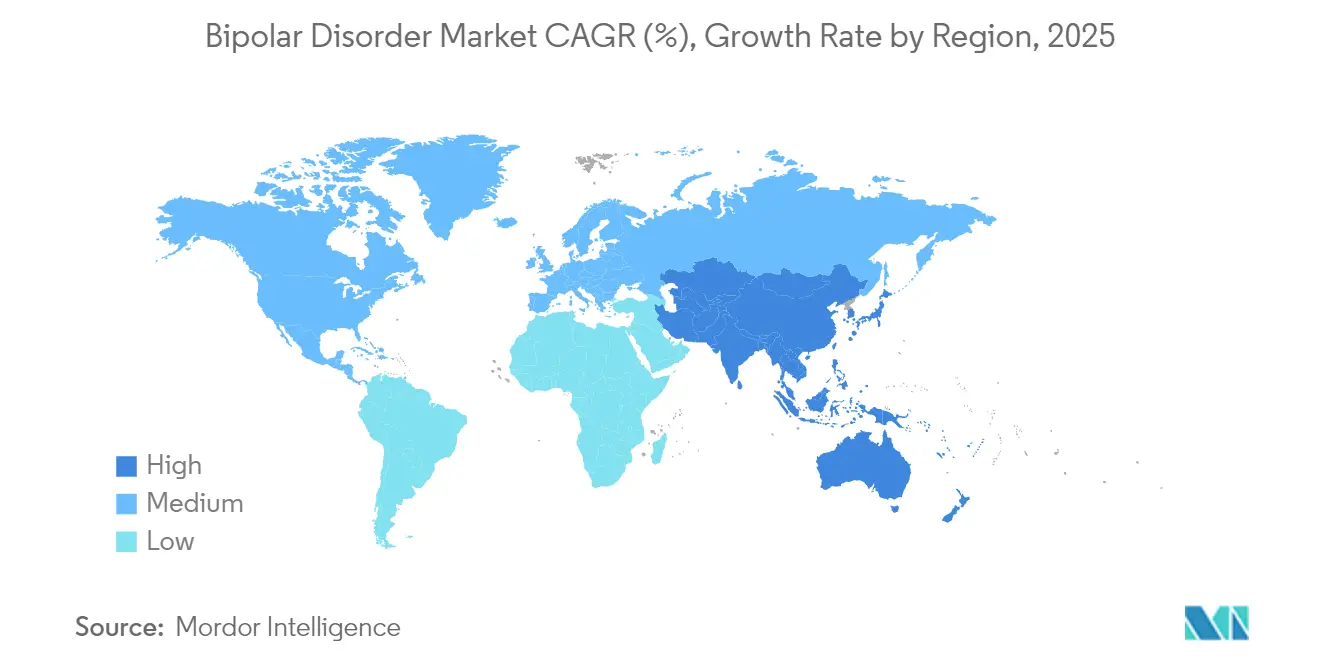

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる双極性障害市場分析

双極性障害市場規模は、2025年の50億1,000万米ドルから2026年には51億4,000万米ドルに成長し、2026年~2031年の年平均成長率2.52%で2031年までに58億2,000万米ドルに達すると予測されています。第二世代抗精神病薬(SGA)に対する処方者の選好、精神保健均等化規則に基づく幅広い償還、およびデジタル治療薬の急速な普及が、総じて成長の勢いを維持しています。2025年のJohnson & JohnsonによるIntra-Cellular Therapiesの買収により、Caplytaが双極性うつ病の主要製品として躍進し、神経科学ポートフォリオへの戦略的重点の再強化が浮き彫りになっています。長時間作用型注射剤(LAI)は再発に伴う入院を抑制することでコスト効率が実証されており、AI駆動の診断ツールは歴史的な治療開始の遅れを縮小しています。競争の焦点は代謝への影響が少ない併用療法と精密デジタルモニタリングへとシフトしており、市場が量から価値へと転換していることを示しています。

主要レポートのポイント

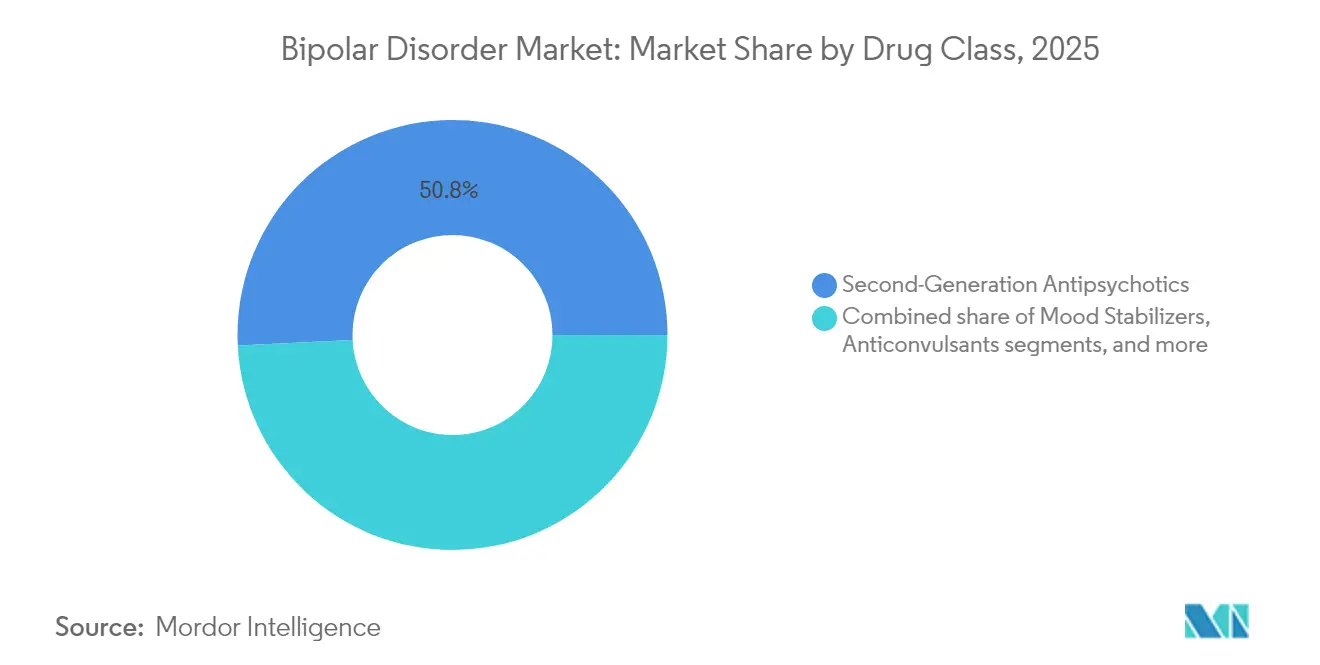

- 薬剤クラス別では、第二世代抗精神病薬が2025年の双極性障害市場シェアの50.78%を占めてトップとなり、抗うつ薬は2031年までに年平均成長率4.18%で拡大する見込みです。

- 作用機序別では、ドーパミンD₂/D₃部分作動薬が2025年の双極性障害市場規模の36.95%を占め、グルタミン酸経路調節薬が2031年までの予測年平均成長率4.71%で最高を記録しています。

- 疾患タイプ別では、双極I型障害が2025年の双極性障害市場規模の61.72%を占め、双極II型障害は2031年までに年平均成長率4.27%で成長する見込みです。

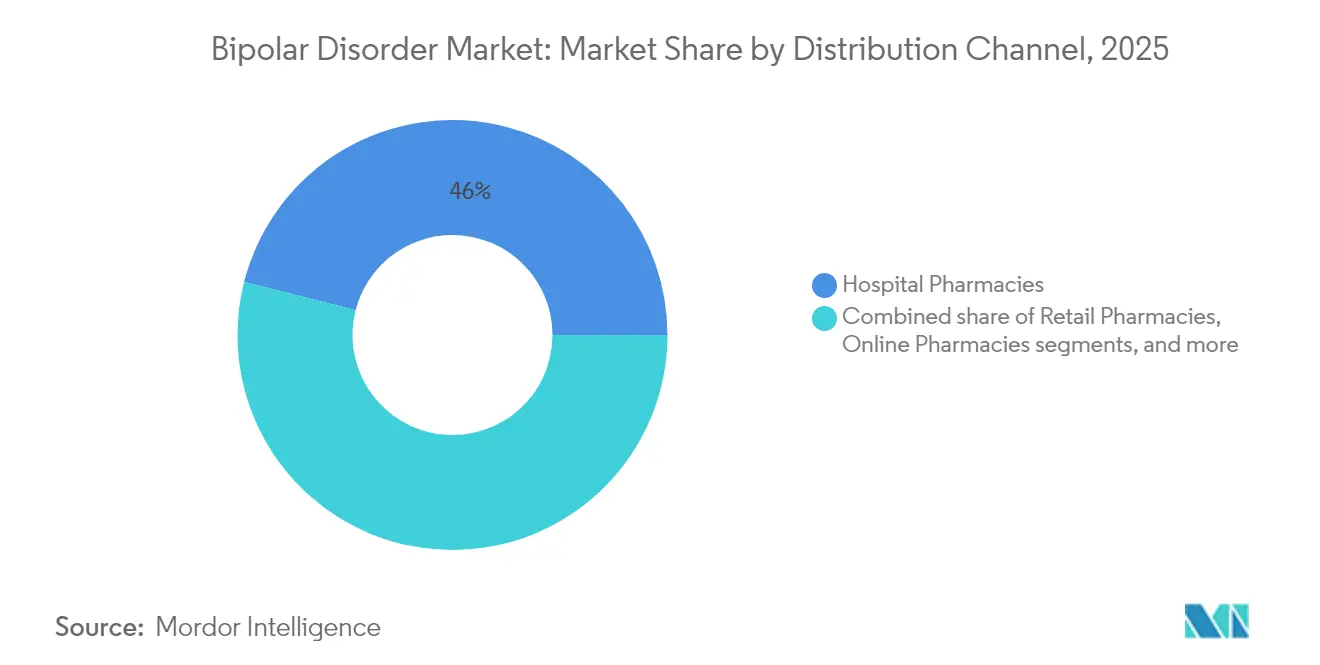

- 流通チャネル別では、病院薬局が2025年に46.02%の収益シェアを獲得し、オンライン薬局が2031年までの年平均成長率5.34%で最も急速な成長を示しています。

- 治療環境別では、入院ケアが2025年の収益の52.88%を占め、デジタル治療薬は2031年までに年平均成長率5.63%で進展しています。

- 地域別では、北米が2025年に42.11%のシェアで首位を占め、アジア太平洋地域が年平均成長率3.52%で最も急速な拡大を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の双極性障害市場トレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 双極スペクトラム障害の有病率の上昇と早期診断 | +0.8% | 世界全体、北米と欧州での集中的な成長 | 中期(2~4年) |

| 政府主導の精神保健均等化法と償還拡大 | +0.6% | 北米が主要、EU が二次的採用 | 短期(2年以内) |

| 第二世代抗精神病薬と長時間作用型注射剤の急速な普及 | +0.5% | 世界全体、アジア太平洋地域での加速 | 中期(2~4年) |

| デジタルフェノタイピングとAI駆動のスクリーニングツールによる治療率の向上 | +0.4% | 北米とEUが中核、アジア太平洋地域が新興 | 長期(4年以上) |

| 実世界エビデンス(RWE)プラットフォームによるラベル拡大の加速 | +0.3% | 主に米国と欧州、先進アジア太平洋市場へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

双極スペクトラム障害の有病率の上昇と早期診断

機械学習分類器は現在、双極性障害と大うつ病を85%のプール精度で識別し、平均9.5年に及んだ歴史的な誤診の遅れを短縮しています[1]Y. Huang et al.,「AI対応による双極性障害と大うつ病の鑑別診断」, nature.com。AUC 0.904で検証された血液ベースのRNA編集バイオマーカーパネルにより、前駆期の早期介入が実現可能となっています。スマートフォンベースのデジタルフェノタイピングは、臨床医の評価と比較して88%の感度と89%の特異度で気分状態の変化を検出し、持続的な遠隔医療の活用により、医療過疎地域での専門医へのアクセスが拡大しています。早期認識は、より迅速な治療開始、障害調整生存年負担の低減、および双極性障害市場のあらゆる段階での需要増加へと転換しています。

政府主導の精神保健均等化法と償還拡大

2025年1月に施行された精神保健均等化・依存症公平法の最終規則は、民間医療保険に対して精神保健給付と医療給付の同等のアクセス指標を証明することを義務付けています[2]「精神保健均等化最終規則」, federalregister.gov。新たなCMS請求コードにより、処方デジタル治療薬へのメディケアおよびメディケイドの償還が拡大し、後に複数の欧州の支払者がこれに倣う先例を設けました。欧州医薬品庁の地域全体での調整により重複する試験が排除され、新規薬剤の市場投入までの時間が短縮されています。これらの政策は自己負担コストを削減し、アドヒアランスを改善し、急性期ケアエピソードの減少による測定可能なコスト削減を支援しており、双極性障害市場内の安定した需要を強化しています。

第二世代抗精神病薬と長時間作用型注射剤の急速な普及

実世界エビデンスは、LAIが経口SGAと比較して年間気分エピソード率を67%、入院を81%削減することを示しています[3]Springer Nature, S. K. Lin,「LAI抗精神病薬による実世界アウトカム」, link.springer.com。2024年のRykindoおよびErzofriに対するFDA承認によりLAIの選択肢が拡大し、6ヶ月ごとのパリペリドン製剤が患者の受容性を高めています。経済的評価により、初期薬剤コストは救急受診の減少と入院日数の削減によって相殺されることが確認されています。SGA受容体プロファイルの改良とともに、これらのダイナミクスが双極性障害市場内で最大の収益ブロックを維持しています。

デジタルフェノタイピングとAI駆動のスクリーニングツールによる治療率の向上

Rejoynは2024年4月に大うつ病性障害に対する初の処方デジタル治療薬としてFDA承認を取得し、すでに双極性うつ病の補助療法としてオフラベルで使用されています。DaylightRxは全般性不安障害の試験で70%の寛解を達成し、SleepioRxは双極性患者の90%に見られる不眠症の併存疾患に対処しています。ソーシャルメディアの言語パターンを解析するアルゴリズムは84%の精度で躁状態またはうつ状態の変化を特定し、適時の臨床医への連絡を促します。概日リズムの不規則性を追跡するウェアラブルにより、臨床的再発の数週間前に投与量の調整が可能となります。これらの機能が総じて、より高い治療有病率を促進し、双極性障害市場全体における在宅ベースのエンゲージメントを深化させています。

抑制要因影響分析*

| 抑制要因影響分析 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SGAに対する持続的な安全性懸念(体重増加、代謝リスク) | -0.4% | 世界全体、北米とEUでの精査の強化 | 中期(2~4年) |

| プライマリケア環境での高い誤診・過少診断 | -0.3% | 世界全体、アジア太平洋地域と新興市場での深刻な課題 | 長期(4年以上) |

| 主要ブランドの特許切れ(例:Latuda®、Vraylar®)2027年以降 | -0.5% | 世界全体、後発品普及率の高い先進市場で最も顕著 | 短期(2年以内) |

| デジタル治療薬の採用を制限するデータプライバシーの障壁 | -0.25% | 北米と欧州、データローカライゼーション管轄区域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SGAに対する持続的な安全性懸念(体重増加、代謝リスク)

研究によると、SGA治療を受けた患者の4~13%が体重の少なくとも7%を増加させるのに対し、プラセボでは2~5%です。クロザピンは約30%のユーザーに代謝症候群を誘発し、規制当局は定期的なBMIおよび血糖モニタリングを義務付けています。メトホルミンは向精神薬関連の体重増加に対して最も研究された補助薬であり、GLP-1受容体作動薬が併用パートナーとして第3相評価に入っています。これらの心代謝リスクは、特に既存のリスク因子を持つ患者に対する処方意欲を抑制し、双極性障害市場の成長をわずかに鈍化させる可能性があります。

プライマリケア環境での高い誤診・過少診断

プライマリケア臨床医が初回受診時に双極性障害を正確に識別するのは34%のみであり、双極II型は60%のケースで単極性うつ病として誤分類されています。その結果として行われる抗うつ薬単剤療法は躁転を引き起こし、診断の経過を9年以上延長する可能性があります。気分障害質問票の採用率は多くの医療システムで30%未満にとどまり、農村地域では専門医不足が深刻です。過少認識は気分安定薬の開始を遅らせ、全体的な治療普及率を低下させ、特に急成長しているが資源が限られた地域での双極性障害市場の上昇余地を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:第二世代抗精神病薬が抗うつ薬の急増にもかかわらず優位を維持

第二世代抗精神病薬は2025年の双極性障害市場シェアの50.78%を占め、すべての気分相にわたる幅広い有効性を裏付けています。クエチアピンとルマテペロンは、2024年の退役軍人省治療アルゴリズムに沿って躁状態とうつ状態を安定させるドーパミン・セロトニン二重調節を示しています。リチウムの処方は患者の31%から16%に低下しましたが、その神経保護的価値は持続しています。ラモトリギンなどの抗けいれん薬は認知機能を保護し、維持療法の中心的存在であり続けています。

抗うつ薬はCaplytaが双極性うつ病で普及するにつれて年平均成長率4.18%で拡大し、最も急成長しているカテゴリーを代表しています。レジメンは躁転を防ぐために抗うつ薬と気分安定薬を組み合わせることが増えており、治療の柔軟性が広がっています。パイプラインの多様性は優れた忍容性を求めるグルタミン酸およびGABA調節薬に及んでいます。これらのトレンドが総じて双極性障害市場内での持続的な収益創出を強化しながら、双極性障害産業全体で差別化された新規参入者の余地を開いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

作用機序別:ドーパミン調節がリードしながらグルタミン酸イノベーションが加速

ドーパミンD₂/D₃部分作動薬は2025年の双極性障害市場規模の36.95%を占め、有効性と副作用プロファイルの穏やかさのバランスを反映しています。完全な受容体遮断なしにアリピプラゾールが安定化作用を示すことがこのクラスの魅力を体現しており、中期試験で類似の候補薬を促進しています。

グルタミン酸経路薬剤は、ケタミンの急速な抗うつ反応がNMDA受容体標的化を検証するにつれて、最高の将来年平均成長率4.71%を示しています。セロトニン・ノルエピネフリン再取り込み阻害薬は認知活性化が治療目標である場合に有用性を維持していますが、選択的セロトニン再取り込み阻害薬は気分安定薬との併用投与が必要です。リチウムとラモトリギンが主導するGABA調節薬とイオンチャネル安定薬は、引き続き基幹的な選択肢です。作用機序の多様化は臨床的な惰性を低減し、双極性障害市場全体での処方者の選択肢を広げています。

疾患タイプ別:双極I型の優位性が重症度を反映しながら双極II型の認識が拡大

双極I型障害は2025年の収益の61.72%を占め、緊急の薬物療法としばしば入院治療を必要とする本格的な躁エピソードによるものです。明確な診断基準と高い入院率が高い薬剤使用強度に転換しています。気分循環症と混合特徴の特定子がさらに臨床的複雑性を豊かにし、対象可能な患者プールを拡大しています。

双極II型の有病率は上昇しており、臨床医教育の改善とデジタル症状追跡による軽躁エピソードの識別に伴い、2031年までに年平均成長率4.27%で上昇すると予測されています。急速交代型は患者の最大20%に影響し、リチウムよりも抗けいれん薬療法が好まれます。より広いスペクトラムの認識が双極性障害市場を拡大しながら、双極性障害産業全体でのニュアンスある治療アルゴリズムの必要性を強調しています。

流通チャネル別:病院薬局の強みとオンライン成長の勢い

病院薬局は2025年に46.02%の収益を占め、躁状態の危機時の急性期ケアプロトコルとLAIの管理要件を反映しています。統合された薬物療法管理は、安定化中に重要な投与量の調整と副作用モニタリングをサポートしています。

オンライン薬局は年平均成長率5.34%で拡大すると予測され、在宅配送と遠隔薬局カウンセリングへの需要の高まりに応えています。デジタルワークフローにより、高コストのLAIと処方アプリの事前承認が合理化され、治療開始の遅れが軽減されています。対面での監督とデジタルの利便性を融合したオムニチャネルモデルが患者エンゲージメントを広げ、世界的に双極性障害市場規模を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療環境別:入院ケアがリードしながらデジタル治療薬が在宅治療を変革

入院環境は2025年の支出の52.88%を占め、急性躁状態管理と自殺念慮に対して入院が依然として標準治療であるためです。7~14日間の平均入院期間により、迅速な薬物調整と安全モニタリングが可能となり、病院薬局の優位性が正当化されています。

デジタル治療薬は2031年までに年平均成長率5.63%で最も急速に成長し、認知行動療法モジュールとウェアラブル対応モニタリングで外来フォローアップを補完しています。FDA承認アプリ、遠隔バイタルサイン追跡、および遠隔精神科受診により救急外来の利用が減少し、アドヒアランスが向上しています。入院安定化とテクノロジー対応の在宅サポートを統合したハイブリッドケアモデルが、双極性障害市場を拡大しながら患者一人当たりのコストを低減しています。

地域分析

北米は2025年に42.11%のシェアで双極性障害市場を支配しました。2025年に施行された均等化法の執行により、医療保険は精神保健給付を医療保障と同等にすることが義務付けられています。LAIの早期普及とデジタル治療薬への迅速な承認経路がイノベーションの普及を加速しています。UzedyおよびFanaptに対するFDA承認が治療の多様性を強化し、統合デリバリーネットワークが再発軽減を評価する価値ベースの契約を交渉しています。

欧州は、国境を越えた上市を合理化する欧州医薬品庁の集中承認を通じて堅調な需要を維持しています。普遍的な医療財政が基本的なアクセスを保証していますが、国別の医療技術評価が価格交渉を誘導しています。従来のリチウム使用のばらつきは異なるモニタリングインフラを反映しており、ブレグジット後の乖離により特定の薬剤の英国固有のタイムラインが延長される可能性があります。

アジア太平洋地域は年平均成長率3.52%で最も急速に成長している地域です。中国の規制改革により新薬承認の審査時間が短縮され、革新的療法の償還が拡大し、新規薬剤の商業的根拠が強化されています。日本の年次薬価改定は製造業者に高価値適応症の追求を促し、インドの後発品製造基盤は世界的なサプライヤーとして台頭しています。それでも、専門医の密度の低さと診断の過少認識が依然として治療有病率の向上を抑制しており、双極性障害市場に相当な成長余地を残しています。

競争環境

Johnson & JohnsonによるIntra-Cellular Therapiesの146億米ドルの買収により、Caplytaは年間売上高のピーク推定50億米ドルに向けて位置付けられ、神経精神科領域のリーダーシップへの追求が再開されたことを示しています。AbbVieはVraylarを販売しながら、Gilgameshとの協力を通じて神経可塑性薬資産にアクセスし、マイルストーン総額19億5,000万米ドルで6,500万米ドルの前払いを確約しています。Otsukaは処方薬を独自のデジタル治療薬と組み合わせることでAbilifyのフランチャイズを構築し、服薬アドヒアランスを超えたエンゲージメントを拡大しています。

特許切れが収益の流れを再形成しています。アリピプラゾールの後発品は2025年1月に登場し、最大70%の価格下落を促す一方、Vraylarは2029年まで保護されています。ライフサイクル管理はLAI製剤の改良と気分障害適応症の拡大に焦点を当てています。デジタルヘルスの収束が新たな競争の場を生み出しており、企業はAI駆動のアドヒアランスプラットフォームを統合して分子の有効性を超えた差別化を図っています。

中程度の統合がこの分野を特徴付けています。上位5ブランドがブランド収益の約3分の2を占める一方、100以上の後発品がリチウム、バルプロ酸、および従来のSGAを供給しています。戦略的M&A、パイプラインの多様化、および支払者連携デジタルツールが、双極性障害市場全体で持続的な優位性を確保するための主要なレバーとして台頭しています。

双極性障害産業リーダー

Johnson & Johnson (Janssen)

Otsuka Holdings Co. Ltd.

AbbVie Inc.

Eli Lilly and Company

AstraZeneca plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Johnson & Johnsonは146億米ドルのIntra-Cellular Therapiesの買収を完了し、双極I型およびII型うつ病向けのCaplytaを追加し、年間売上高のピークが50億米ドルを超えると予測しています。

- 2025年2月:FDAはRISEおよびSHINE試験に基づき、双極I型維持療法向けのTevaおよびMedincellの徐放性リスペリドンUzedyの補足的新薬承認申請を受理しました。

- 2025年1月:Autobahn Therapeuticsは1億米ドルのシリーズC資金調達を確保した後、双極性うつ病の補助療法としてABX-002の第2相試験を開始しました。

- 2024年10月:AbbVieとGedeon Richterは双極性うつ病向けのABBV-932を含むパートナーシップを拡大しました。

- 2024年9月:米国労働省、財務省、および保健省が精神保健均等化法の規則を最終化し、1億7,500万人以上の被保険者への同等の保障を拡大しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、双極性障害治療市場を、急性躁病、双極性うつ病、または全年齢層を対象とした維持療法向けに販売される、すべての処方気分安定薬、非定型または定型抗精神病薬、双極性障害の適応を持つ抗けいれん薬、および配合製品と定義し、支出は2024年米ドル固定価格のメーカー出荷価格で計上する。

スコープ除外:心理療法のみのサービス、神経調節デバイス、消費者向けウェルネスアプリ、または臨床試験供給からの収益は計上しない。

セグメンテーション概要

- 薬剤クラス別

- 気分安定薬

- 抗けいれん薬

- 第二世代抗精神病薬

- 抗うつ薬

- その他の薬剤クラス

- 作用機序別

- 選択的セロトニン再取り込み阻害薬

- セロトニン・ノルエピネフリン再取り込み阻害薬

- ドーパミンD?/D?部分作動薬

- GABA調節薬

- グルタミン酸経路調節薬

- イオンチャネル安定薬

- 疾患タイプ別

- 双極I型障害

- 双極II型障害

- 気分循環症およびその他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 専門クリニック

- 治療環境別

- 入院

- 外来

- デジタル治療薬・在宅ケア

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは次に、北米、欧州、アジア太平洋、および選定された新興市場において、精神科医、病院薬局バイヤー、支払者フォーミュラリーマネージャー、および患者擁護リードにインタビューを実施した。これらの対話により、二次データのみでは明らかにできなかった実世界のアドヒアランス、平均治療期間、適応外代替、および今後の調達変化が明確になった。

デスクリサーチ

まず、世界保健機関(WHO)のメンタルヘルスデータセット、CDC国立健康統計センター、OECDヘルスデータ、および国連人口見通しなど、信頼性の高い公開ドメインから供給・需要シグナルをマッピングし、有病率、治療ギャップ、および人口統計学的ベースラインを取得した。国際双極性障害学会などの業界団体、Lancet Psychiatryなどの査読済み学術誌、および各国フォーミュラリーは、臨床採用率および標準的な投与レジメンを提供した。企業の10-K、投資家向け資料、および四半期決算説明会はブランドレベルの収益の手がかりを提供し、D&B HooversおよびDow Jones Factivaは企業財務のクロスチェックに活用した。このリストは例示であり、他にも多くのオープンソースがデスク分析に活用されている。

市場規模推計と予測

トップダウンとボトムアップのハイブリッドモデルを構築した。有病率から治療コホートへの推計が需要プールの基盤となり、次に1日平均投与量、先発品対後発品の比率、および加重出荷価格により2024年の数量と金額を算出した。主要分子のサプライヤー集計とサンプルチャネルチェックにより合計値を検証・調整した。診断有病率のトレンド、後発品浸食速度、持続性注射剤の採用、支払者の償還改定、およびテレサイキアトリーの普及率などの主要変数が年次変化を牽引する。多変量回帰モデルをシナリオ分析によりストレステストし、2025〜2030年の見通しを生成する。分子レベルのデータのギャップは、最終調整前に地域類似データで補完される。

データ検証と更新サイクル

アウトプットは3段階のアナリストレビュー、独立指標との差異スクリーニング、および専門家への異常値コールバックを経る。レポートは毎年更新され、主要な医薬品承認やガイドライン変更などの重要事象が発生した場合には中間更新が実施され、クライアントが最新のベースラインを受け取れるよう保証する。

MordorによるBipolar Disorders治療ベースラインの信頼性

公表数値はしばしば乖離するが、それは各社が異なる地理的範囲、価格基準、および更新頻度を選択するためである。

Mordorの厳格なスコープ、年次更新、および電話確認済みの治療パターンにより、当社のベースラインは確固たる根拠を持つ一方、他社はリスト価格や限られた国のデータセットに依存する場合がある。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 5.01 Bn(2025年) | Mordor Intelligence | - |

| USD 5.56 Bn(2024年) | Global Consultancy A | 小売マークアップを加算し、無保険の自己負担額を除外している |

| USD 4.88 Bn(2023年) | Analyst House B | 2023年で止まっており、米国外における持続性注射剤の普及を除外している |

| USD 3.20 Bn(2024年、7カ国) | Trade Journal C | 世界全体ではなく、高所得7カ国のみを対象としている |

この比較は、地理的範囲、価格基準、および分子カバレッジの違いが乖離を説明することを示しており、当社の透明性のある変数と再現可能なステップが意思決定者に信頼できる出発点を提供する理由を強調している。

レポートで回答される主要な質問

双極性障害市場の現在の規模はどのくらいですか?

双極性障害市場は2026年に51億4,000万米ドルであり、2031年までに58億2,000万米ドルに達すると予測されています。

どの薬剤クラスが収益をリードしていますか?

第二世代抗精神病薬が最大の収益を生み出し、2025年に50.78%の市場シェアを保有しています。

どのセグメントが最も急速に成長していますか?

在宅ケア内のデジタル治療薬が2031年までに年平均成長率5.63%で最も急速な成長を示しています。

なぜ北米が最大の地域市場なのですか?

均等化法に基づく強力な保険適用、迅速な承認経路、およびLAIの早期採用が北米の42.11%のシェアを牽引しています。

SGAの使用を制限する安全性懸念は何ですか?

体重増加と代謝症候群が患者の最大13%に影響し、集中的なモニタリングとGLP-1補助薬の探索を促しています。

特許切れは競争にどのような影響を与えますか?

アリピプラゾールの2025年1月の特許切れにより後発品競争が激化し、ブランド品価格が最大70%削減され、収益分配が再形成されます。

最終更新日: