自閉スペクトラム症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

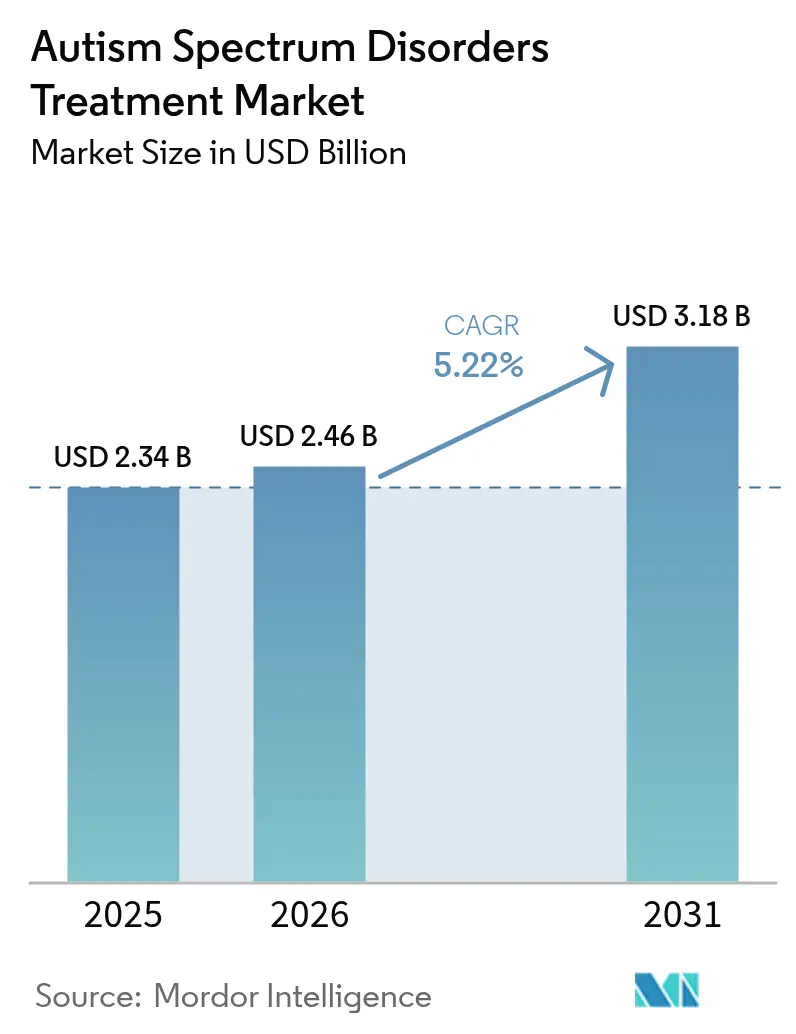

| 市場規模 (2026) | 2.46 十億米ドル |

| 市場規模 (2031) | 3.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

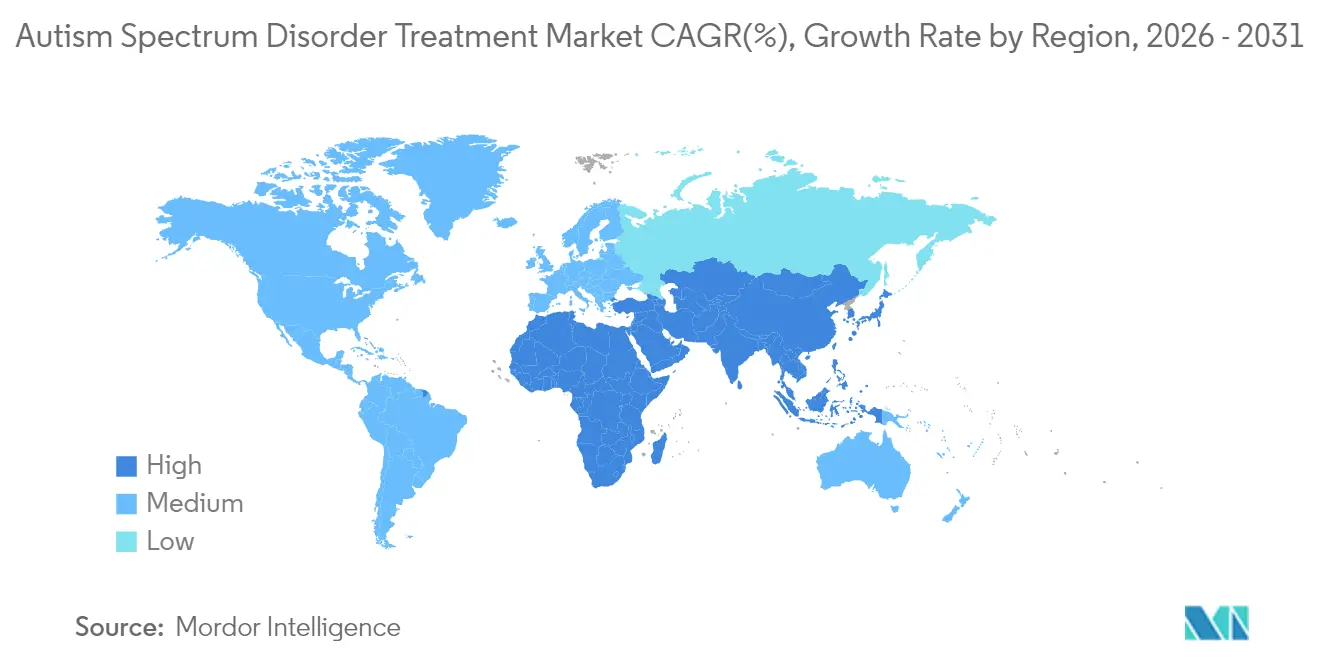

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

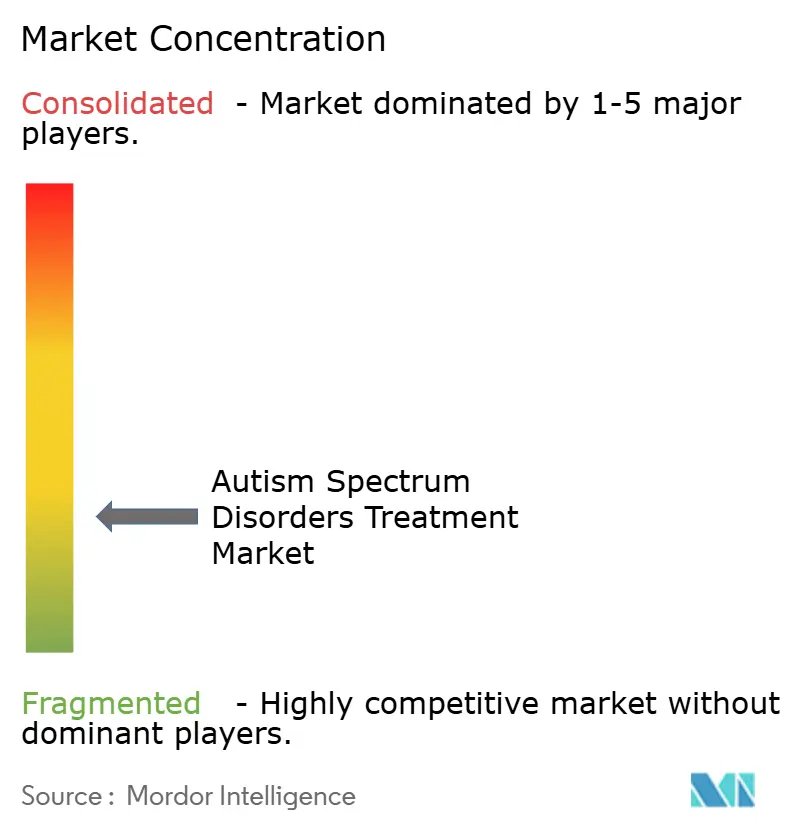

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自閉スペクトラム症治療市場分析

自閉スペクトラム症治療市場は、2025年の23億4,000万米ドルから2026年には24億6,000万米ドルへと成長し、2026年~2031年の年平均成長率5.22%で2031年までに31億8,000万米ドルに達すると予測されています。カンナビノイド系医薬品の急速な普及、FDA承認のデジタル診断ツールの利用拡大、ならびにソフトウェア・アズ・ア・メディカルデバイス(医療機器としてのソフトウェア)ツールに対する償還範囲の拡大が、投資の方向性を症状管理から機序に基づく介入へと転換させています。バイオマーカー探索に基づくプレシジョンメディシン戦略が遺伝子検査サービスを補完することで、対象患者層を拡大しつつ治療マッチング精度を向上させています。それと並行して、日本および中国の規制当局が植物由来医薬品に対して迅速審査経路を開放しており、成長の勢いが東方にシフトしています。競争力学は依然として分散した状態にあります。これは、小規模なイノベーターがマイクロバイオーム科学、エンドカンナビノイド科学およびニューロペプチド科学を活用して既存の抗精神病薬のポジションを迂回する一方、既存大手は深いペイヤー関係を通じて病院ベースの処方パターンを依然として支えているためです。

主要レポートの要点

- 薬剤クラス別では、抗精神病薬が2025年の自閉スペクトラム症治療市場シェアの41.10%をリードし、カンナビノイド療法は2031年まで年平均成長率8.38%で成長すると予測されています。

- ASDタイプ別では、自閉性障害が2025年に53.20%のシェアを占め、レット症候群の治療薬は2031年まで年平均成長率7.88%で増加する見込みです。

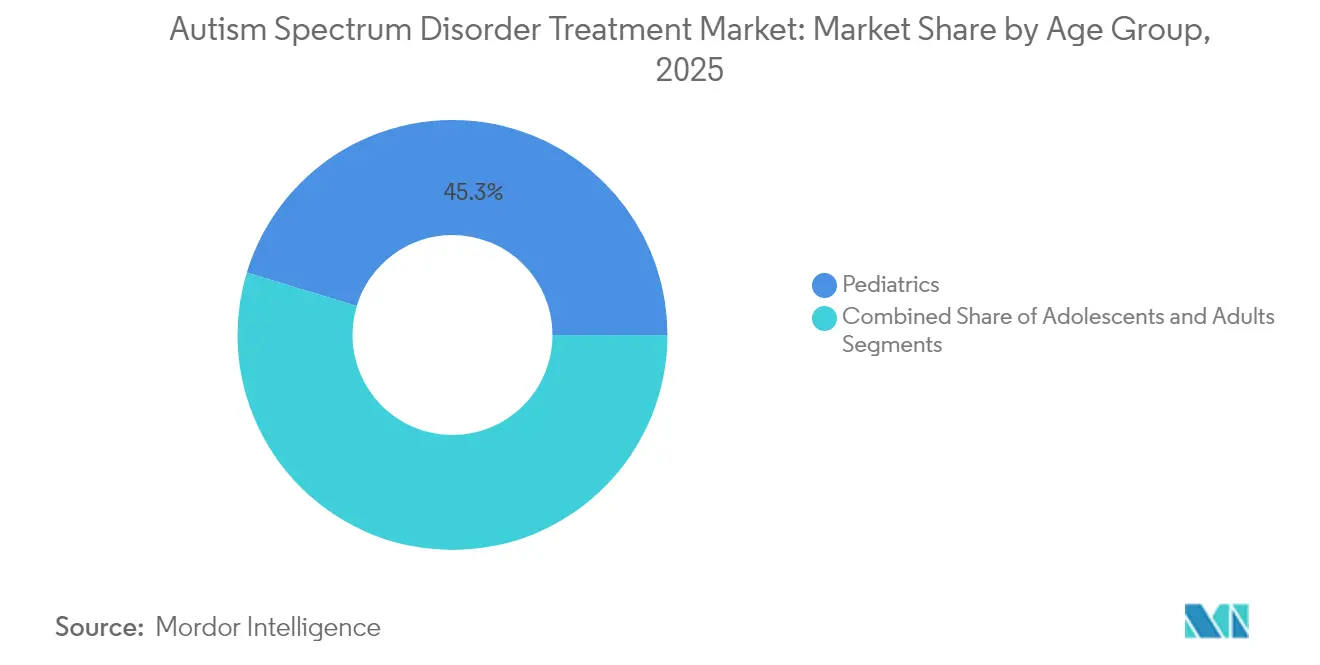

- 年齢層別では、小児セグメントが2025年の自閉スペクトラム症治療市場規模の45.30%を占め、成人向け療法は2031年まで年平均成長率8.55%で拡大しています。

- 流通チャネル別では、院内薬局が2025年の自閉スペクトラム症治療市場規模の59.95%を占め、オンライン薬局は2031年まで年平均成長率8.62%で成長しています。

- 地域別では、北米が2025年に売上高の45.70%を占め、アジア太平洋地域は2031年までに年平均成長率7.55%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

自閉スペクトラム症治療市場のドライバー影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 自閉スペクトラム症の高い疾患負担 | +1.2% | 世界規模;北米および欧州で最も高い | 長期(4年以上) |

| 意識向上と早期診断プログラムの拡大 | +1.0% | 世界規模;アジア太平洋地域および新興市場で加速 | 中期(2~4年) |

| ASD療法に対する償還範囲の拡大 | +0.8% | 北米およびEUが中心;アジア太平洋地域への波及 | 短期(2年以内) |

| 新薬の充実した後期段階パイプライン | +1.1% | 世界規模;米国およびEUが規制の主導権を握る | 中期(2~4年) |

| 診断ツールおよびデジタルアプリの進歩 | +0.6% | 北米およびEU;都市部のアジア太平洋地域での早期導入 | 短期(2年以内) |

| 希少ASDサブタイプに対する民間部門の資金調達 | +0.4% | 世界規模;バイオテクハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自閉スペクトラム症(ASD)の高い疾患負担

有病率が現在36人に1人の子どもにまで上昇しており、依然として労働集約的な行動ケアに依存している医療システムに負担を加え、攻撃性が安全を脅かす場合に家族が薬物療法による解決策を求めるようになっています。[1]Frontiers in Integrative Neuroscience(統合神経科学フロンティア誌)、「自閉症の複雑性を解明する:Moveイニシアティブの道筋」、frontiersin.org 生涯にわたる経済的負担は2029年までに7兆米ドルと試算されており、医療費に加えて生産性の損失を反映しています。製薬パイプラインは依然として小児ニーズに重点を置いていますが、若年成人における診断の増加が未治療患者層を拡大させ、成人セグメントの年平均成長率8.92%という見通しの妥当性を裏付けています。[2]JAMA Network Open、「メディケイド登録自閉症成人における注意欠如・多動症」、jamanetwork.com 薬物療法は依然として一般的であり、自閉症の青年の3分の2が向精神薬を処方されていることが、より安全で標的化された薬物に対する未充足需要を示しています。

意識向上と早期診断イニシアティブの拡大および政府資金援助

米国国立精神保健研究所(NIMH)は神経科学に470億米ドルを割り当て、米国保健資源・サービス局(HRSA)は自閉症プログラムに500万米ドルを追加し、国家的優先事項を強化しています。[3]米国国立精神保健研究所(National Institute of Mental Health)、「2024会計年度予算 – 議会正当化文書」、nih.gov多段階スクリーニングネットワークが医療サービスの恩恵を受けにくいグループにおける早期発見を改善しており、StrandDx ASDのようなFDA指定ツールは出生時に80~90%の精度での予測を可能にしています。より早期の特定により治療期間が延び、療法開発者の継続的収益モデルを支援しています。

ASD療法に対する償還範囲の拡大

HighmarkはCognoaのCanvas Dxを事前承認なしで償還し始めており、デジタル診断に対するペイヤーの受容性を示しています。TRICAREの自閉症ケアデモンストレーションは応用行動分析を対象とし、州のメディケイドプランが自閉症サービスをマネージドケアに統合することで救急受診を減少させつつ、拡張性の高いクリニックチェーンへの民間資本を呼び込んでいます。大麻系医薬品およびソフトウェア治療薬に対する保険適用が、イノベーターの商業化までの時間を短縮しています。

充実した後期段階の新規治療薬パイプライン

Yamoの L1-79のフェーズ2成功により社会機能が7.94ポイント改善され、カテコールアミン調節戦略のリスク低減が図られました。DeForiaのマルチカンナビノイドAJA001が治験薬申請(IND)許可を取得し、自閉症におけるFDA初の植物由来経路が開かれました。マイクロバイオームを標的とする薬剤AB-2004がフェーズ2bのエンドポイントを達成し、バソプレシンおよびオキシトシンアナログが機能改善を示し、治療標的の多様化と開発リスクの分散が進んでいます。[4]Nature Medicine(ネイチャーメディシン誌)、「自閉スペクトラム症を対象とした経口低分子治療薬の安全性と標的エンゲージメント:AB-2004のフェーズ1b/2a臨床試験」、nature.com

自閉スペクトラム症治療市場の抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 長期薬物療法の高コスト | -0.9% | 世界規模;新興市場で最も高い | 長期(4年以上) |

| 厳格な規制上のハードル | -0.7% | 世界規模;米国およびEUで最も厳しい | 中期(2~4年) |

| 現行薬剤の限られた有効性と副作用 | -0.6% | 世界規模;小児環境で強く感じられる | 中期(2~4年) |

| プール型ゲノミクスに関するデータプライバシーの制限 | -0.3% | 北米およびEUが中心;アジア太平洋地域への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期薬物療法の高コスト管理

生涯にわたる投薬療法は費用が累積し、特にペイヤーの予算が依然として逼迫している地域での普及を妨げています。抗精神病薬の代謝モニタリングには検査費用と医師の診察が追加され、アドヒアランスの低下が再燃エピソードを招き、高コストの介入を必要とします。多剤併用により患者は相加的な副作用リスクにさらされており、約30%の患者が2種類以上の薬剤を服用しており、複雑性と経済的負担が増しています。

厳格な規制上のハードルと限られた代替エンドポイント

FDAは易刺激性の改善だけでなく、中核的な社会的コミュニケーションの改善を求めており、主観的な評価者差が生じる行動尺度に依存する試験期間の長期化を招いています。植物由来の候補薬は医薬品グレードの一貫性を示す必要があり、製造コストが増加しています。国際的な調和の欠如が承認期間をさらに長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自閉スペクトラム症治療市場セグメント分析

薬剤クラス別:

カンナビノイドが抗精神病薬の優位性に挑戦抗精神病薬は2025年の自閉スペクトラム症治療市場シェアの41.10%を維持し、易刺激性に対するリスペリドンとアリピプラゾールの承認に支えられています。代謝リスクにより成長が鈍化する一方、カンナビノイド治療薬はFDAによる植物由来申請書類の受容拡大を追い風に年平均成長率8.38%を記録しています。抗うつ薬およびSSRIは不安合併症に対して安定した需要を維持し、メチルフェニデートなどの刺激薬はADHDとの重複に対して支持を集めています。ホルモン系アプローチはオキシトシンおよびバソプレシンアナログを通じて前進し、マイクロバイオーム調節薬はフェーズ2での成功を示しています。進化するエビデンスにより、神経科医は抗けいれん薬の使用を催奇形性リスクの低い薬剤へと移行させています。

AJA001およびHOPE-1が承認を取得した場合、カンナビノイド薬の自閉スペクトラム症治療市場規模は著しく拡大する可能性がありますが、厳格なロット一貫性試験が依然として障壁となっています。抗精神病薬の既存企業は市場シェアを守るために持続性注射剤を展開していますが、患者および介護者の意識は社会的障害を治療する療法へと向かっており、予測期間中にカテゴリーの変革が生じる素地が整いつつあります。

ASDタイプ別:

レット症候群がプレシジョンメディシン採用を牽引自閉性障害は2025年の売上高の53.20%を占め、診断の有病率を反映しています。レット症候群は希少であるが明確に定義された遺伝子変異型であり、トロフィネチドの初のクラス承認に乗り年平均成長率7.88%で最も急速に成長しています。市場参入チームは症候群特異的な適格基準について臨床医への教育を行い、広域スペクトラム処方から遺伝子型に基づいたオプションへと認識を転換させています。

カナダの優先審査および潜在的なEUへの申請が地理的範囲を拡大するにつれ、レット症候群療法に関連する自閉スペクトラム症治療市場規模はさらに拡大するでしょう。DAYBUEの成功はまた、Phelan McDermidおよびFragile Xのプログラムへの投資家の資金調達を促進し、プレミアム価格設定が可能な個別化分子に向けたモメンタムを示しています。

年齢層別:

成人市場が診断の影から台頭成人は年平均成長率8.55%で最も急速に成長するコホートを占めており、小児が依然として売上高の45.30%を保持しています。意識の向上と洗練された診断基準により18歳以上の症例が発見されるようになっており、メディケイドは増大するサービス需要に備えを進めています。治療プロトコルは気分および注意合併症の薬剤を統合し、包括的ケアを重視しています。

成人の不安およびADHDを治療することによる経済的メリットを示す縦断的研究が進むにつれ、成人薬物療法に関連する自閉スペクトラム症治療市場規模は拡大し続けると予想されます。製薬会社のマーケターは、自己主張する成人コミュニティに響くデジタルチャネルを活用してアウトリーチを再構築しています。

流通チャネル別:

デジタルトランスフォーメーションがアクセスを加速院内薬局は、複雑なケースマネジメントを理由に2025年の販売の59.95%を支配しました。しかし、オンライン販売チャネルはテレヘルスの統合とペイヤーによる郵送調剤の受容を背景に年平均成長率8.62%を享受しています。専門薬局はカンナビノイドの温度管理輸送やマイクロバイオームカプセルの相談において付加価値を提供しています。

地域の薬剤師間の知識格差は研修ニーズを浮き彫りにしており、中核的な自閉症症状を理解しているのは43.3%に過ぎず、教育と電子調剤をバンドルしたニッチプラットフォームを後押ししています。Canvas Dxのようなデジタル治療薬は従来のチャネルを完全に迂回しており、アプリと薬が同時処方されるハイブリッドケアモデルの到来を予告しています。

地域分析

北米自閉スペクトラム症治療市場

北米は2025年の収益の45.70%を占めており、FDAの承認、広範な保険適用、およびデジタルツールの早期導入が療法需要を支えている。米国は臨床試験件数でリードしており、カナダのレット症候群治療薬に対するファストトラック手続きは規制上の整合性を示している。メキシコは診断率の向上と民間保険の普及に伴い成長を続けている。

欧州自閉スペクトラム症治療市場

欧州は安定した拡大を示している。EMAの調和化により複数国での製品上市が容易になり、ドイツのデジタルヘルスアプリケーション経路はソフトウェア治療薬の償還を可能にしている。フランスとイタリアは抗精神病薬の需要量を維持しており、英国は薬理学的ケアと行動的ケアを統合したコミュニティ自閉症ハブへの資金提供を行っている。

アジア太平洋自閉スペクトラム症治療市場

アジア太平洋地域は7.55%のCAGRで最も高い成長を記録している。日本は植物由来製品の承認を円滑化するために医薬品医療機器等法の改正を進めており、中国の海南パイロットゾーンは緊急ニーズに対応するため未承認薬の条件付き輸入を認め、カンナビノイドへのアクセスを加速させている。インドの拡大するオンライン診療基盤はオンライン薬局の普及を支えているが、償還制度は依然として遅れている。

南米およびMEA自閉スペクトラム症治療市場

中東・アフリカ地域はまだ発展途上にあるが、小児神経発達サービスを含むユニバーサルヘルスカバレッジプログラムを採用している湾岸諸国の取り組みから恩恵を受けている。南米は着実な成長を記録しており、ブラジルのANVISAが特定のカンナビス製剤のファストトラック審査を進め、アルゼンチンが早期スクリーニングへの公的資金を増加させている。

競合環境

競争は分散しています。どの企業も低い二桁台のシェアを超えることはなく、治療の多様性によって臨床医のスイッチングコストは低く保たれています。OtsukaやRocheなどの既存大手は抗精神病薬フランチャイズを守りながらも、社会的コミュニケーションに対処するバロバプタンのような次世代プログラムに投資しています。中小のバイオテク企業は差別化された道を歩んでおり、Axialはマイクロバイオームを標的とし、DeForiaは植物由来のマルチカンナビノイド配合を開発し、MindMedはR-(-)-MDMAを探索しており、かつてはスティグマを伴っていた化合物への取り組みへの意欲を示しています。

デジタルイネーブラーも競争に影響を与えています。CognoaはペイヤーとAI基盤の診断を薬物経路に直結するパートナーシップを結び、LinusBioはエピジェネティクス検査を提供して投与量の判断を支援する可能性があります。クリニックネットワークの民間資本による統合は購買力を高め、製造業者への価格圧力となる一方で、リアルワールドエビデンス生成のための大規模データも提供しています。

戦略的コラボレーションが増加しています。Yamo Pharmaceuticalsは受託研究機関(CRO)と連携してフェーズ3を加速させ、Acadiaは患者擁護グループと組んで介護者への教育を行い、迅速な普及を支援しています。この分野の低い集中度は、遺伝子スクリーニング、デジタルモニタリング、標的薬理学を統合したケアモデルとして提供できるプラットフォーム企業のための余地を残しています。

自閉スペクトラム症治療産業のリーダー企業

PaxMedica

Otsuka Pharmaceutical Co., Ltd.

F. Hoffmann-La Roche Ltd

Jazz Pharma

Johnson & Johnson

- *免責事項:主要選手の並び順不同

本レポートで取り上げた自閉スペクトラム症治療市場の企業

- QIAGEN

- PaxMedica Inc.

- Yamo Pharmaceuticals LLC

- Otsuka

- Roche

- Curemark LLC

- Zynerba Pharmaceuticals Inc.

- Axial Therapeutics

- STALICLA SA

- Johnson & Johnson

- Jazz Pharma

- Eli Lilly and Company

- Pfizer

- NeuroNOS

- DeFloria, Inc.,

- Jaguar Gene Therapy

- Anavex Life Sciences Corp.

自閉スペクトラム症治療市場における最近の業界動向

- 2025年5月:Yamo Pharmaceuticalsは、2025年INSAR年次総会においてL1-79のフェーズ2陽性結果を発表しました。

- 2025年3月:NeuroNOSは自閉症に対する一酸化窒素調節療法を進めるために200万米ドルを確保し、ヒト試験は2026年を予定しています。

- 2025年2月:DeForiaはマルチカンナビノイド植物由来医薬品AJA001の治験薬申請(IND)許可を取得し、フェーズ2試験は2025年半ばに予定されています。

- 2024年4月:ヘルスカナダはトロフィネチドを優先審査として受理し、600~900人のレット症候群患者に恩恵をもたらす可能性があります。

自閉スペクトラム症治療市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、自閉症スペクトラム(ASD)治療市場を、抗精神病薬、選択的セロトニン再取り込み阻害薬、刺激薬、睡眠調整薬、新興カンナビノイド薬などの処方薬と、認定された専門家によって病院、診療所、家庭で行われる応用行動分析、言語療法、作業療法などの構造化されたエビデンスに基づく介入に対する世界的な総支出と定義している。

除外範囲栄養補助食品、診断スクリーニングツール、専門家による有効性のレビューが行われていない非公式な代替療法は除外する。

本レポートで対象となるセグメント

- 薬剤クラス別

- 抗精神病薬

- SSRI/抗うつ薬

- 刺激薬

- ホルモン療法

- 抗けいれん薬

- カンナビノイド系療法

- マイクロバイオーム調節薬

- その他の薬剤クラス

- ASDタイプ別

- 自閉性障害

- アスペルガー症候群

- 特定不能の広汎性発達障害(PDD-NOS)

- レット症候群

- 小児期崩壊性障害

- その他のタイプ

- 年齢層別

- 小児(2~12歳)

- 青年(13~17歳)

- 成人(18歳以上)

- 流通チャネル別

- 院内薬局

- 小売・ドラッグストア

- 専門薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

一次調査

次に、北米、ヨーロッパ、アジアの児童精神科医、認定行動分析医、大手薬局バイヤー、支払者政策担当者にインタビューを行いました。これらの対話により、治療強度の基準を検証し、平均販売価格を確認し、償還の変曲点を明確にした上で、前提を固めました。

デスクリサーチ

まず、米国CDCの自閉症有病率表、WHO Global Health Observatory、OECDの医療支出シリーズ、FDAの医薬品販売ダッシュボード、Autism Speaksのような協会ポータルサイトなど、オープンな評判の高いデータセットを調査し、査読済みの臨床ジャーナルで補完した。また、D&B HooversやDow Jones Factivaなどの有料レポジトリから、売上高やパイプラインのタイムラインを入手し、ベースラインに組み込んだ。モルドーインテリジェンスのアナリストが地域間の一貫性を確保しているのはこの部分である。ここに挙げた情報源はあくまで例示であり、データ収集、検証、明確化には多くの参考文献を参照した。

マーケット・サイジングと予測

トップダウンの有病率から治療コホートモデルを適用し、ASDと診断された患者数を需要プールに変換し、その需要プールを支払者の保険適用限度額と平均治療強度に合わせることで、ケアパスごとの総費用を算出する。結果は、選択的なボトムアップの近似値で裏付けられる。例えば、サンプリングされた医薬品ブランドの売上や大規模な医療機関の治療時間開示により、ギャップが生じた場合の調整が可能である。主な変数には、診断有病率、患者一人当たりの年間治療時間、レジメのアドヒアランスレベル、償還率のシフト、パイプライン医薬品の承認確率、地域別の価格設定帯などが含まれる。シナリオ分析による多変量回帰で予測を作成し、不足するミクロレベルのインプットは、文書化された範囲内で専門家が合意した比率を用いて補います。

データ検証と更新サイクル

モデルの出力は、独立した指標に対するバリアンススキャンを経て、ピアレビューとシニアアナリストのサインオフを受けます。レポートは毎年更新され、重要な医薬品の承認、ガイドラインの変更、または償還の改訂に伴い、中間更新が行われます。また、クライアントへの納品前には必ず品質チェックを行い、最新の見解をユーザーに提供します。

Mordor Intelligenceの自閉スペクトラム症治療市場規模と他の公表推計値との比較

企業が選択するスコープ、患者ファネル、リフレッシュ・ケーデンスが異なるため、公表されている見積もりはしばしば乖離し、意思決定者を困惑させる可能性があることは承知している。

一方、モルドール・インテリジェンスでは、エビデンスに基づく治療法に範囲を絞り、文書化された有病率データを適用し、更新のたびに為替レートを更新している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 23.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 79.6億米ドル(2024年) | グローバル・コンサルタンシーA | 介護者研修と幅広い行動サービスのエコシステム |

| 341億米ドル(2023年) | 業界誌B | 神経発達障害のスクリーニング・サービスを追加 |

| 20億4,000万米ドル(2022年) | 地域コンサルタントC | 薬剤収入のみに依存し、治療費は省略 |

これらの対比は、私たちの規律ある変数の選択、多段階の検証、そして毎年の更新サイクルが、利害関係者が明確なインプットと再現可能なステップをたどることができる、バランスのとれた透明なベースラインを提供することを示している。

レポートで回答されている主な質問

自閉スペクトラム症市場の現在の規模は?

自閉スペクトラム症市場規模は2026年に24億6,000万米ドルに達しており、年平均成長率5.22%で2031年までに31億8,000万米ドルへと成長する見込みです。

自閉スペクトラム症治療において最も成長の速い地域はどこですか?

アジア太平洋地域が最も高い成長を示しており、中国と日本が新規治療薬の承認を合理化するにつれ、2031年まで年平均成長率7.55%が予測されています。

最も急速に拡大している薬剤クラスはどれですか?

カンナビノイド系療法が年平均成長率8.38%で前進しており、植物由来医薬品の規制フレームワークが成熟するにつれ抗精神病薬の優位性に挑戦しています。

成人セグメントが注目を集めている理由は何ですか?

診断の遅れと意識の向上が成人における未充足ニーズを明らかにし、18歳以上の個人に焦点を当てた療法に対して年平均成長率8.55%を牽引しています。

デジタルツールは自閉症ケアにどのような影響を与えていますか?

Canvas DxのようなFDA承認済み診断ツールが診断までの時間を短縮し、AI対応モニタリングアプリが投薬調整を誘導し、治療精度を向上させています。

希少自閉症サブタイプへの投資を推進するものは何ですか?

レット症候群に対するトロフィネチドの承認成功により、遺伝子型特異的医薬品がプレミアム価格設定と迅速な規制審査を確保できることが実証され、類似のプレシジョンメディシンプログラムへの民間部門の資金調達が集まっています。

最終更新日: