マルチタッチアトリビューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

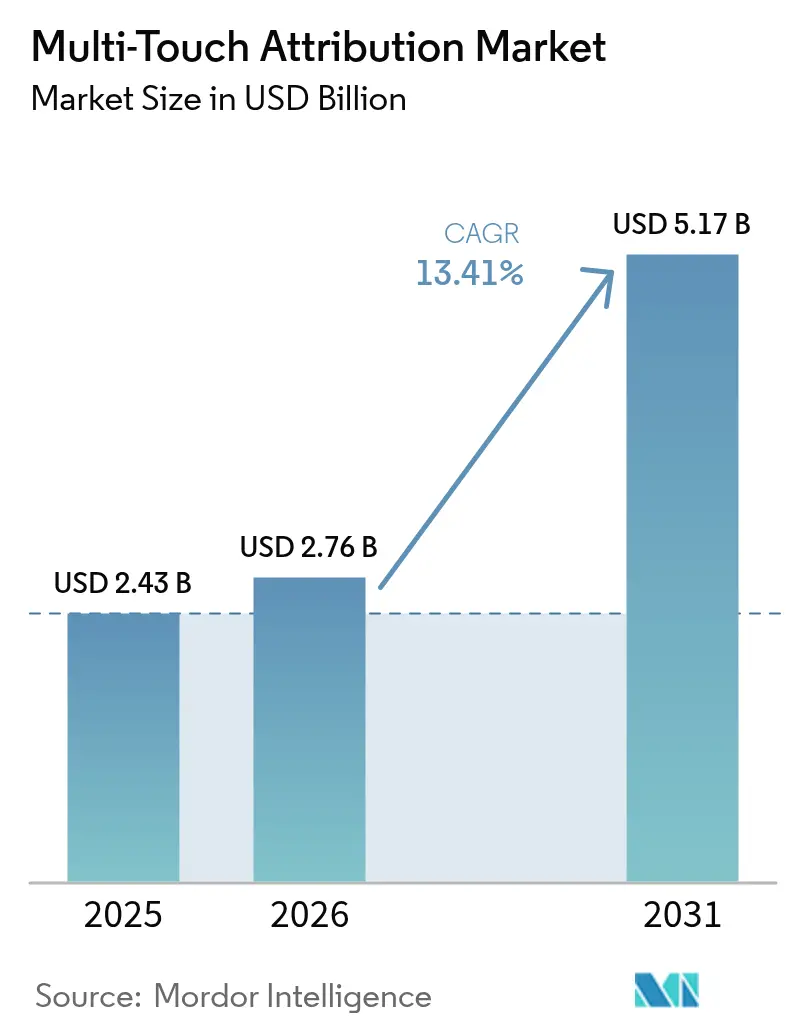

| 市場規模 (2026) | 2.76 十億米ドル |

| 市場規模 (2031) | 5.17 十億米ドル |

| 成長率 (2026 - 2031) | 13.41% CAGR |

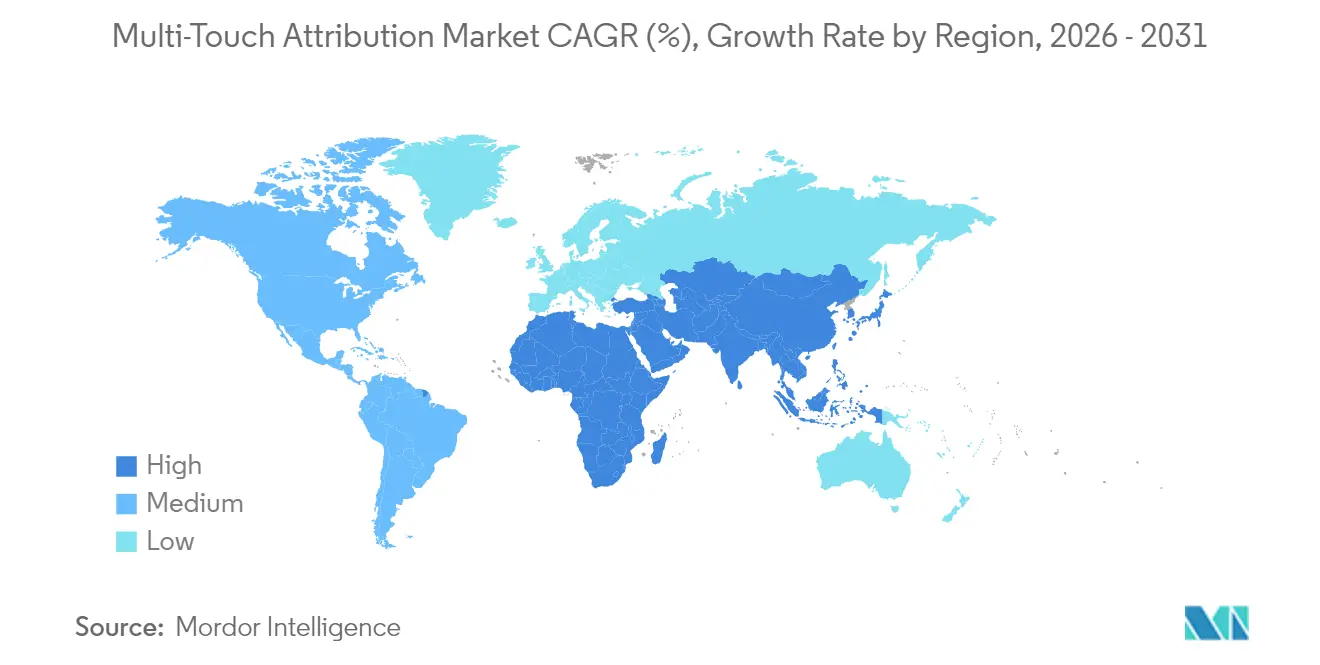

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチタッチアトリビューション市場分析

2026年のマルチタッチアトリビューション市場規模は27億6,000万米ドルと推定され、2025年の24億3,000万米ドルから成長し、2031年には51億7,000万米ドルに達する見通しで、2026年から2031年にかけて13.41%のCAGRで成長します。持続的な成長は、プライバシーファーストマーケティングへの急速な転換、オムニチャネルコマースの普及、およびオンラインとオフラインの顧客データを接続する需要の高まりを反映しています。需要はプログラマティック広告、コネクテッドTV、リテールメディアが交差する領域で最も強く、ベンダーは高度なアイデンティティ解決機能とコンセント管理機能の組み込みを進めています。[1]インタラクティブ広告局、「デジタル屋外広告・店内リテールメディアプレイブック2024」、iab.com アルゴリズムモデルは高度なマーケターの間で最も選好される手法となる一方、クラウドネイティブなデプロイメントが企業によるリアルタイムでの大規模データセット処理の主流となっています。同時に、サービスとしてのソフトウェア価格モデルおよびローコードインターフェースにより、大企業向けとされてきた計測手法を中小企業も導入できるようになっています。テクノロジー大手がAI駆動のインサイトを強化し、専門ベンダーがモバイルファーストキャンペーン向けにツールをカスタマイズする中、競争ダイナミクスは引き続き活発です。

主要レポートポイント

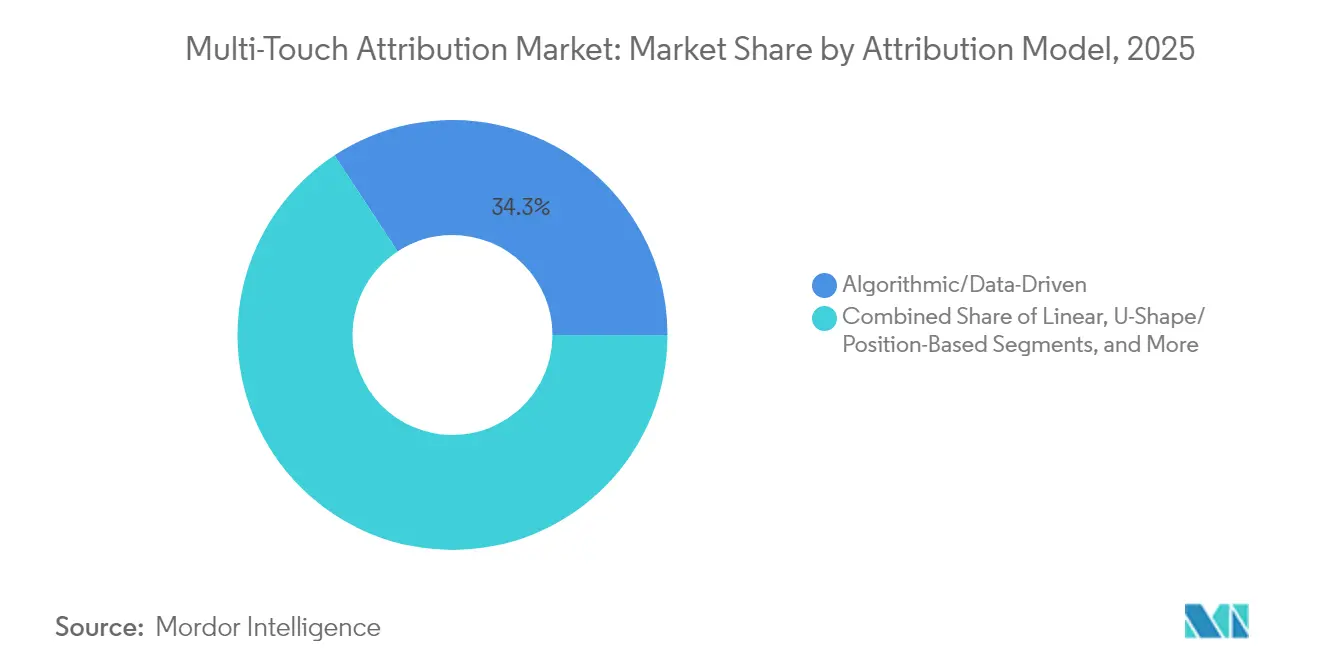

- アトリビューションモデル別では、アルゴリズム/データドリブンアプローチが2025年にマルチタッチアトリビューション市場シェアの34.25%を占め、2031年まで14.05%のCAGRで成長しています。

- コンポーネント別では、ソリューションが2025年に69.10%の収益シェアを維持し、サービスは2031年まで15.85%のCAGRで最も速い拡大を記録しています。

- デプロイメントモード別では、クラウドプラットフォームが2025年のマルチタッチアトリビューション市場規模の73.90%を占め、2031年まで13.22%のCAGRで成長しています。

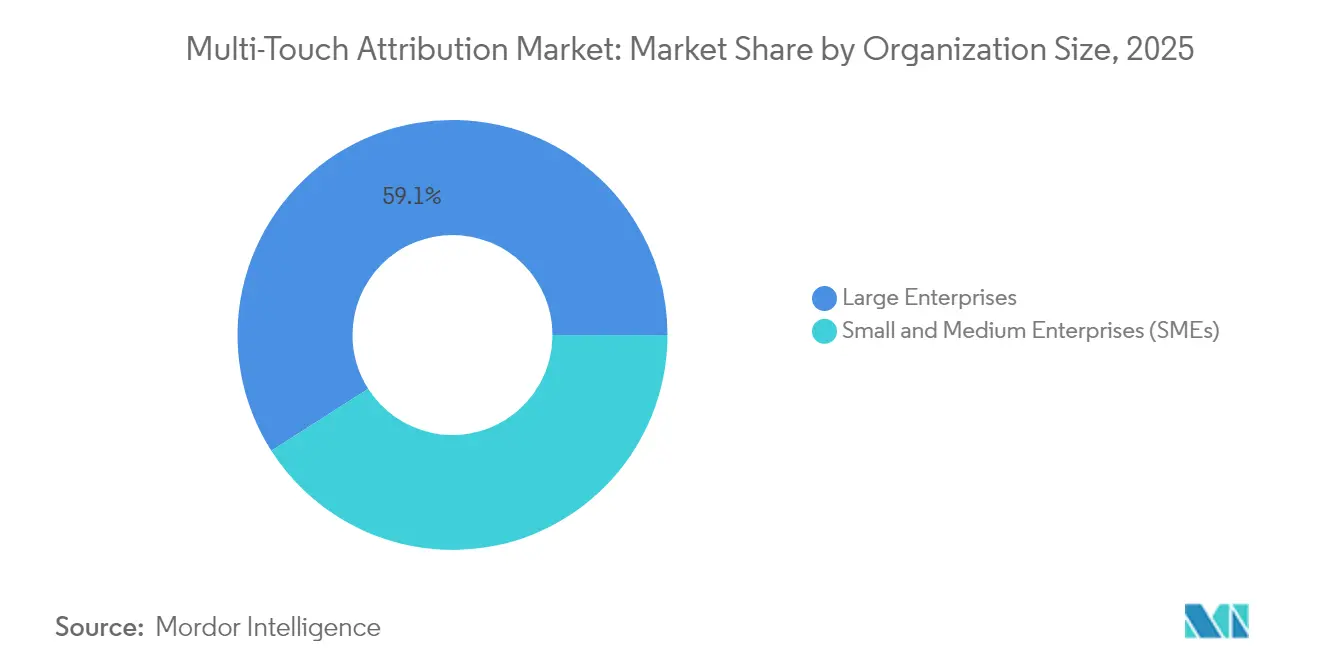

- 組織規模別では、大企業が2025年に59.05%のシェアを占めていますが、中小企業(SME)は2031年まで15.90%という最も高いCAGRを示しています。

- エンドユーザー別では、小売・Eコマースが2025年に24.10%のシェアでトップとなり、ヘルスケアおよびライフサイエンスは2031年まで16.85%のCAGRで加速しています。

- 地域別では、北米が2025年収益の39.20%を占め、アジア太平洋地域は2031年まで14.85%のCAGRで全地域を上回る成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマルチタッチアトリビューション市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRに対する影響(概算%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| ファーストパーティデータ戦略の増加 | +2.8% | グローバル;北米およびEUで早期採用 | 中期(2〜4年) |

| アジアにおけるオムニチャネル小売の複雑化 | +3.2% | アジア太平洋地域中心;中東・アフリカへの波及 | 長期(4年以上) |

| リテールメディアネットワークの拡大 | +2.1% | 北米およびEU;アジア太平洋地域でも新興 | 中期(2〜4年) |

| プログラマティックCTV導入 | +1.9% | 北米;EUで早期展開 | 短期(2年以内) |

| AI搭載マーケティングオートメーションバンドル | +2.4% | グローバル;北米主導 | 中期(2〜4年) |

| 中小企業向けセルフサービスSaaSプラットフォーム | +1.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クッキーレスブラウザーによって加速するファーストパーティデータ戦略の増加

サードパーティクッキーの廃止により、企業はカスタマーデータプラットフォームを基盤とするコンセントベースのデータ基盤の構築を迫られています。[2]Teradata、「ファーストパーティデータ:プライバシー規制時代における成功戦略」、teradata.com アイデンティティ解決、差分プライバシー、セキュアコンピューテーションを統合したブランドは、顧客生涯価値の向上と獲得コストの低減を報告しています。データフローが確率的手法から決定論的手法へと移行するにつれ、ハッシュ化メール、ロイヤルティID、クリーンルームの出力データを取り込みながら地域プライバシー法を遵守できるアトリビューションエンジンへの需要が高まっています。ネイティブのコンセントオーケストレーションと強固なガバナンスを組み込んだベンダーは、特に規制産業において大型契約を獲得しています。

アジアにおけるオムニチャネル小売の普及が複雑なカスタマージャーニーを促進

アジア太平洋地域の小売業者は、スーパーアプリや統合ウォレット内でアプリ内、ライブストリーム、店頭のタッチポイントを組み合わせ、複雑なコンバージョンパスを生成しています。Z世代の買い物客はシームレスな体験を求めており、商業者はソーシャルでの発見、QRコードによるアクティベーション、店舗購入を一つのグラフにマッピングするアトリビューションの導入を余儀なくされています。早期採用者は、ラストクリックモデルからアッパーファネルエンゲージメントを加重評価できるアルゴリズムモデルへ移行した後、マーケティング効率が二桁改善したことを確認しています。

リテールメディアネットワークの台頭によるオフライン・オンラインアトリビューションニーズの高まり

小売業者はファーストパーティのバスケットデータを1,000億米ドル規模の広告機会へと転換しましたが、広告主はオンサイトのインプレッションが店舗売上にどのように転換されるかについてまだ明確な把握ができていません。店内デジタルスクリーン、コネクテッドTV、カーブサイドピックアップの統合には、販売時点情報管理、ロイヤルティ、メディアログを結合する計測が必要です。クローズドループレポーティングとAI駆動のイールドマネジメントをサポートするプラットフォームが、ブランドと小売業者の双方にとって優先パートナーとして台頭しており、増分収益を証明できるネットワークへの支出が加速しています。

北米におけるプログラマティックCTV広告の採用

ストリーミング世帯数が従来のケーブル視聴者数を上回り、ブランドはプログラマティックコネクテッドTVへの予算シフトを進めています。マーケターは世帯レベルのエクスポージャーをクロスデバイスのウェブ訪問やアプリインストールへと追跡する必要があります。アトリビューションベンダーはスマートTV識別子とモバイルIDを接続するグラフベースのリンクを構築し、リアルタイムの予算再配分を可能にしています。視聴者のコンセントとデータ共有に関するコンプライアンス要件により、プライバシーを保護する計測機能の役割が拡大しています。

抑制要因インパクト分析*

| 抑制要因 | CAGRに対する影響(概算%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| シグナルキャプチャを制限するプライバシー規制 | -1.8% | EUおよびカリフォルニア州;グローバルに拡大 | 長期(4年以上) |

| マーケティングオペレーション人材不足 | -1.2% | グローバル;北米・EUで深刻 | 中期(2〜4年) |

| データストレージコストの上昇 | -0.9% | グローバル | 中期(2〜4年) |

| ウォールドガーデンによるAPI制限 | -0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プライバシー規制によるシグナル消失がデータ収集を阻害

GDPRやCPRAなどの規制はクッキー、クロスサイトトラッキング、ユーザープロファイリングを制限しています。マーケターはデータセットの薄化、モデル化コンバージョンへの依存度の増大、コンセントワークフローの煩雑化に直面しています。クリーンルームや加法的ノイズ技術への投資で対応する企業も多いですが、オプトアウト率が上昇するとアトリビューションの精度は依然として低下します。コンプライアンス費用がイノベーションへの予算を圧迫し、絶え間ない政策変更が計画の不確実性を生み出しています。

高度な分析デプロイメントにおけるマーケティングオペレーション人材の不足

効果的なマルチタッチアトリビューションには、データエンジニアリング、統計学、メディアアクティベーションに精通したスペシャリストが必要です。需要は供給を大幅に上回り、デプロイメントサイクルの長期化と給与の高騰を招いています。組織は統合、モデルキャリブレーション、実験をアウトソースすることが多く、総所有コストが増大しています。人材不足はインクリメンタリティテストや因果推論といった高度なスキルを要するタスクで最も深刻であり、企業が高度な機能を活用するペースを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アトリビューションモデル別:計測の成熟に伴うアルゴリズムの優位性

アルゴリズム/データドリブンのフレームワークは2025年に34.25%のシェアを占め、2031年まで14.05%のCAGRで拡大し、ルールベースから機械学習アプローチへの明確な移行を示しています。これらのモデルは数十億のタッチポイントを解析してコンバージョンクレジットを動的に割り当て、継続的なルール調整を排除して予測精度を向上させます。リニア、タイムディケイ、Uシェイプのアプローチは移行期の要件や単一チャネルキャンペーンのために存続していますが、マーケターが確率的AI駆動の計算によって広告費用対効果の向上を目の当たりにする中、そのシェアを失いつつあります。Meridian、Mix Modeler、および類似のサービスは真のリフトをベンチマークする因果推論を組み込み、セルフサービスインターフェースにより非技術系チームもコーディングなしでテストを開始できます。

アルゴリズムエンジンへの継続的な投資は、ブランドがより速いインサイトとクロスデバイスの粒度を求める中でマルチタッチアトリビューション市場を押し上げるでしょう。高度な方法論がプライバシーテクノロジーレイヤーと組み合わされると、企業はコンプライアンスとパフォーマンスのバランスを取り、採用の勢いを強化します。初期のパイロットでは、ラストクリックをアルゴリズムモデルに置き換えたブランドが無駄な支出を二桁削減し、以前は過小評価されていたチャネルに予算を誘導していることが明らかになっています。

コンポーネント別:サービスの成長が実装の複雑さを示す

ソリューションはマルチタッチアトリビューション市場を定義するコアのデータ取り込み、モデリング、可視化スタックを提供することで、2025年収益の69.10%を依然として担っています。しかし、企業が戦略コンサルティング、データマッピング、モデルガバナンスの必要性を認識するにつれ、サービスは15.85%のCAGRで加速しています。大企業は統合パートナーを活用して販売時点情報管理データ、CRMイベント、ストリーミングログ、コンセント文字列を連携させており、これがサービス収益がライセンス収益よりも速く成長する理由を裏付けています。

マネージドサービスは、スキル不足に直面している組織にとってもさらなる魅力があります。アウトソーシングされたアナリストはアルゴリズムの重みを微調整し、インクリメンタリティ調査を実施し、経営幹部の意思決定のためにダッシュボードを解釈します。このハンズオンサポートはプラットフォームベンダーの更新率を高めるだけでなく、実装後の最適化が複数年にわたるエンゲージメントとなることで、増分的な市場収益も促進します。

デプロイメントモード別:クラウドネイティブなスケールがリアルタイムインサイトを支える

クラウドデプロイメントは2025年収益の73.90%を占め、2031年まで13.22%のCAGRで成長しています。エラスティックコンピュートにより、マーケターが日々支出をシフトさせる際に重要な機能として、モデルがコンバージョン確率を数分以内に更新できます。主要プロバイダーはまた、暗号化キー管理、ゼロトラストアクセス、コンプライアンス認証を組み込み、リスク回避的な購買者がレガシーのオンプレミススタックから移行するよう説得しています。データ主権の要件に縛られた企業向けには、プライベートクラスター内に生の識別子を保持しながら匿名化された集計データを処理のためにクラウドに送信するハイブリッドオプションも登場しています。

プログラマティック入札やダイナミッククリエイティブなどのレイテンシに敏感なユースケースは、クラウドの重要性をさらに裏付けています。エッジノードはユーザーに近い場所で軽量なアトリビューションを実行し、モデルの精緻化のためにその結果を集中ストアに同期させることができます。サーバーレスのマイクロサービスとベクトル化データベースに投資したベンダーは、クエリ量の急増に伴いシェアを拡大しています。

組織規模別:SaaSが中小企業向けの高度な計測を民主化

大企業はグローバルな展開、オムニチャネルメディア予算、専任の分析チームを背景に、2025年支出の59.05%を獲得しました。しかし、中小企業はサブスクリプションモデル、クイックスタートテンプレート、ドラッグアンドドロップコネクターが導入障壁を下げる中、15.90%のCAGRを記録しています。ベンダーはアトリビューションの知見を入札や予算変更に変換する自動化レコメンデーションを組み込み、少人数のチームがデータサイエンティストなしで行動できるよう支援しています。

これらのトレンドはマルチタッチアトリビューション市場のアドレサブルベースを拡大しています。小規模な広告主がデジタルシェアオブボイスを高めるにつれ、予算を拡大する前に増分売上の証拠を求めます。使用量ベースの価格設定を採用した手頃なティアがこのニーズを満たし、ベンダーのランドアンドエクスパンド戦略を推進して長期収益を向上させます。

エンドユーザー産業別:患者ジャーニーインサイトによるヘルスケアの台頭

小売・Eコマースは2025年に24.10%の収益を占め主要な購買層であり続けています。それは詳細な購買データが商業者によるチャネルミックスの迅速なテストを可能にするためです。しかし、ヘルスケアおよびライフサイエンスは現在16.85%のCAGRで全セクターを上回っています。医療提供者や保険会社は、厳格なプライバシー規制を遵守しながら、認知、遠隔医療相談、クリニック受診にまたがる患者ジャーニーを追跡しなければなりません。HIPAA準拠環境向けに設定されたアトリビューションプラットフォームは、ハッシュ化IDの処理、コンセントダッシュボード、監査証跡を提供し、採用を解放しています。

金融、旅行、メディア企業もそれぞれ獲得コストの削減とコンテンツのパーソナライズのためにアトリビューションを活用し、密接に続いています。例えば、金融アプリのパブリッシャーは、ファネル上位の教育キャンペーンをスポットライトで照らすマルチタッチモデルへの移行後にユーザー定着率が向上しました。こうした産業横断的な学習はソリューションのロードマップを広く保ち、特化されたスキーマと報告テンプレートを持つ垂直特化型サービスを促進しています。

地域分析

北米は2025年のグローバル収益の39.20%を生み出し、プログラマティック広告の深い浸透、コネクテッドTVの規模、プライバシー強化技術への早期牽引が原動力となっています。米国はマーケティング計測におけるAI実験の中心地であり、カナダはオムニチャネル小売分析を推進し、メキシコはEコマースアトリビューションにおける高成長のフロンティアとして台頭しています。

欧州は第2位にランクされ、プライバシーバイデザインを交渉不可の購入基準として位置付ける一般データ保護規則の影響を受けています。ドイツは製造業の輸出チェーン向けB2Bアトリビューションを優先し、英国は金融と小売を重視し、フランスはスーパーマーケットが収益源を多様化する中でリテールメディア計測を拡大しています。北欧諸国は幅広い5Gカバレッジと高いアプリ普及率に支えられ、モバイルファーストのアトリビューション高度化で際立っています。

アジア太平洋地域は2031年まで14.85%のCAGRで最も速く成長する地域であり、モバイル中心の消費者行動、スーパーアプリエコシステム、ライブストリームコマースを反映しています。中国はライブストリームインタラクション、ソーシャルリファラル、店内QRコードスキャンを結合するアトリビューションをパイロット展開し、複雑に絡み合ったタッチポイントを解析するモデルへの需要を示しています。日本はコネクテッドTVとゲーム向けのクロスデバイスアトリビューションを推進し、インドの拡大するデジタル決済インフラは小売とフィンテックにおけるアトリビューションニーズを促進しています。シンガポールからインドネシアに至る東南アジア市場は、実店舗チェーンがデジタルストアフロントを立ち上げる中でオムニチャネル分析を優先しています。これらのダイナミクスが総じて、マルチタッチアトリビューション市場が主要地域全体で拡大する予算を獲得することを確実にしています。

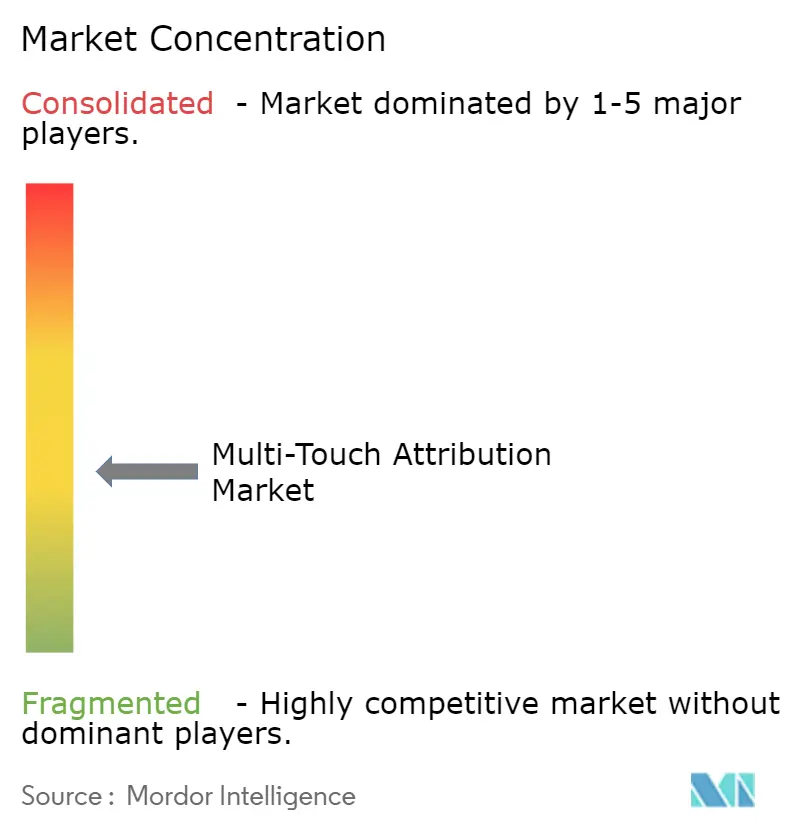

競争環境

市場は中程度に半断片化した状態を維持しているものの、統合が勢いを増しています。テクノロジー大手はAI駆動のアトリビューションでネイティブクラウドを強化しており、例えばAdobe社はAI搭載のMix ModelerにサポートされたデジタルエクスペリエンスによるQ2 2025の収益を14億6,000万米ドルに引き上げました。一方、2025年2月のDoubleVerifyによる8,500万米ドルでのRockerbox買収は、成果計測と検証を統合し、フルファネルパフォーマンススイートへの動向を示しています。[4] DoubleVerify、「DoubleVerify、Rockerboxを買収予定」、ir.doubleverify.com

AdjustやAppsFlyerなどの専門ベンダーは、深いSDK統合と不正防止レイヤーを通じてモバイルおよびアプリ内ニッチを守っています。エッジネイティブプレイヤーはサーバーサイドタギングとオンデバイスモデリングでプライバシーに敏感な購買者をターゲットにしています。クラウドハイパースケーラーはアトリビューションAPIをより広範な分析エコシステムに組み込み、単一ベンダーの利便性を求める企業にアピールしています。

戦略的パートナーシップはアイデンティティ解決、クリーンルーム接続、リアルタイムアクティベーションに焦点を当てています。因果推論のためのオープンソースフレームワークが商用サービスに折り込まれ、実験コストが低下しています。多様なグローバルプライバシー体制に準拠しながら、ペイド、オウンド、アーンドのタッチポイントを一つのモデルで統合できるベンダーが、今後5年間で競合他社を上回るパフォーマンスを発揮するでしょう。

マルチタッチアトリビューション産業のリーダー企業

Adobe, Inc.

Neustar, Inc.

Engagio, Inc.

Conversion Logic, Inc.

LeanData Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:DoubleVerifyはRockerboxを8,500万米ドルで買収することに合意し、マルチタッチアトリビューションをメディア品質スイートに追加しました

- 2024年12月:AdobeはデジタルエクスペリエンスによるQ2の収益を14億6,000万米ドルと発表し、AI駆動のアトリビューションへの強い需要を引用しました

- 2024年11月:Adobeはエクスペリエンスプラットフォームをリアルタイムのアトリビューションインサイトを提供するジェネラティブAIサービスで強化しました

- 2024年8月:Foursquareはセールスインパクトを立ち上げ、成果ベースの計測のためにトランザクションデータと財務データを統合しました

グローバルマルチタッチアトリビューション市場レポートのスコープ

マルチタッチアトリビューションはマーケティングを計測するための方法論です。消費者のジャーニー上のすべてのタッチポイントが計測され、各チャネルに一定量のクレジットが割り当てられることで、広告主はそれぞれのチャネルがコンバージョンにどれだけ貢献したかを把握できます。

マルチタッチアトリビューション市場はエンドユーザー産業(小売・Eコマース、BFSI、ITおよびテレコム、コンシューマーエレクトロニクス、旅行・観光、その他のエンドユーザー産業(ヘルスケア・ライフサイエンス、メディア・エンターテインメント))および地域(北米、欧州、アジア太平洋地域、中南米、中東・アフリカ)別にセグメント化されています。市場規模および予測は上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| アルゴリズム/データドリブン |

| リニア |

| タイムディケイ |

| Uシェイプ/ポジションベース |

| その他(カスタム、ファースト/ラストタッチ) |

| ソリューション | |

| サービス | コンサルティング |

| 統合およびデプロイメント | |

| サポートおよびメンテナンス |

| クラウド |

| オンプレミス |

| 中小企業(SME) |

| 大企業 |

| 小売・Eコマース |

| BFSI |

| ITおよびテレコム |

| コンシューマーエレクトロニクス・耐久財 |

| 旅行・観光 |

| ヘルスケアおよびライフサイエンス |

| メディアおよびエンターテインメント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| アトリビューションモデル別 | アルゴリズム/データドリブン | ||

| リニア | |||

| タイムディケイ | |||

| Uシェイプ/ポジションベース | |||

| その他(カスタム、ファースト/ラストタッチ) | |||

| コンポーネント別 | ソリューション | ||

| サービス | コンサルティング | ||

| 統合およびデプロイメント | |||

| サポートおよびメンテナンス | |||

| デプロイメントモード別 | クラウド | ||

| オンプレミス | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| エンドユーザー産業別 | 小売・Eコマース | ||

| BFSI | |||

| ITおよびテレコム | |||

| コンシューマーエレクトロニクス・耐久財 | |||

| 旅行・観光 | |||

| ヘルスケアおよびライフサイエンス | |||

| メディアおよびエンターテインメント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋地域その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

マルチタッチアトリビューション市場の現在の規模はどのくらいですか?

市場は2026年に27億6,000万米ドルであり、13.41%のCAGRを反映して2031年までに51億7,000万米ドルに達すると予測されています。

最も速く成長しているアトリビューションモデルはどれですか?

アルゴリズム/データドリブンモデルは14.05%のCAGRで拡大しており、ブランドがルールベースのアプローチを超えて移行する中で2025年に34.25%のシェアを保持しています

なぜサービスはソリューションよりも速く成長しているのですか?

実装の複雑さ、プライバシーガバナンス、マーケティングオペレーション人材不足が、コンサルティング、統合、マネージドサポートにおける15.85%のCAGRを牽引しています。

最も早い採用が見込まれる地域はどこですか?

アジア太平洋地域はモバイルファーストの行動とスーパーアプリコマースエコシステムにより、2031年まで14.85%のCAGRで前進すると予測されています。

次の主要採用者として台頭している業種はどこですか?

ヘルスケアおよびライフサイエンスは、医療提供者が厳格なプライバシー規制のもとで患者ジャーニーインサイトを追求する中、16.85%のCAGRで将来の成長をリードしています。

競争環境はどの程度断片化していますか?

上位5社のベンダーが収益の40%未満を支配しており、集中度スコアは中程度の6となり、継続的な統合活動が続いています。

最終更新日: